Opazifikatoren Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

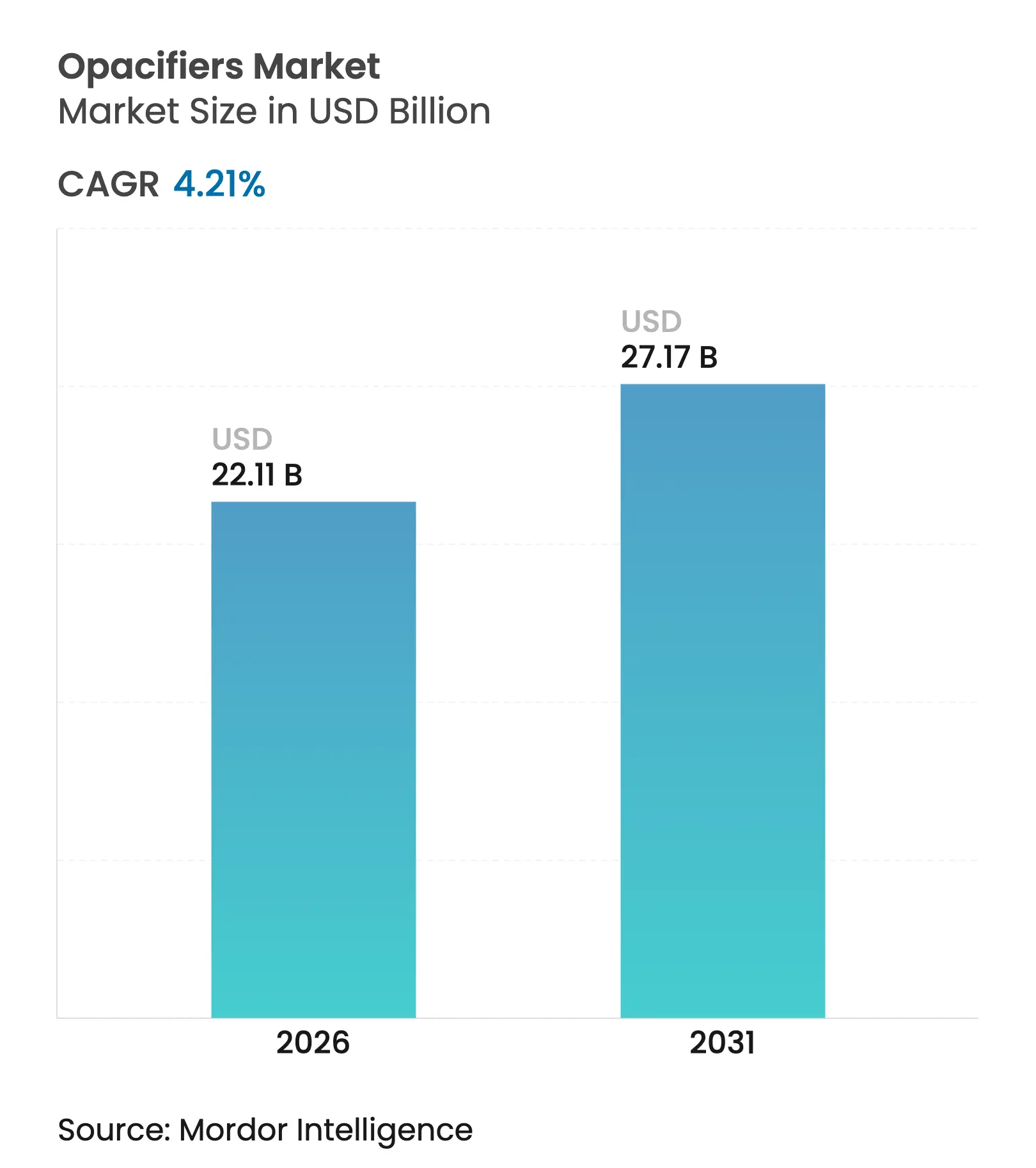

| Marktgröße (2026) | 22.11 Milliarden US-Dollar |

| Marktgröße (2031) | 27.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

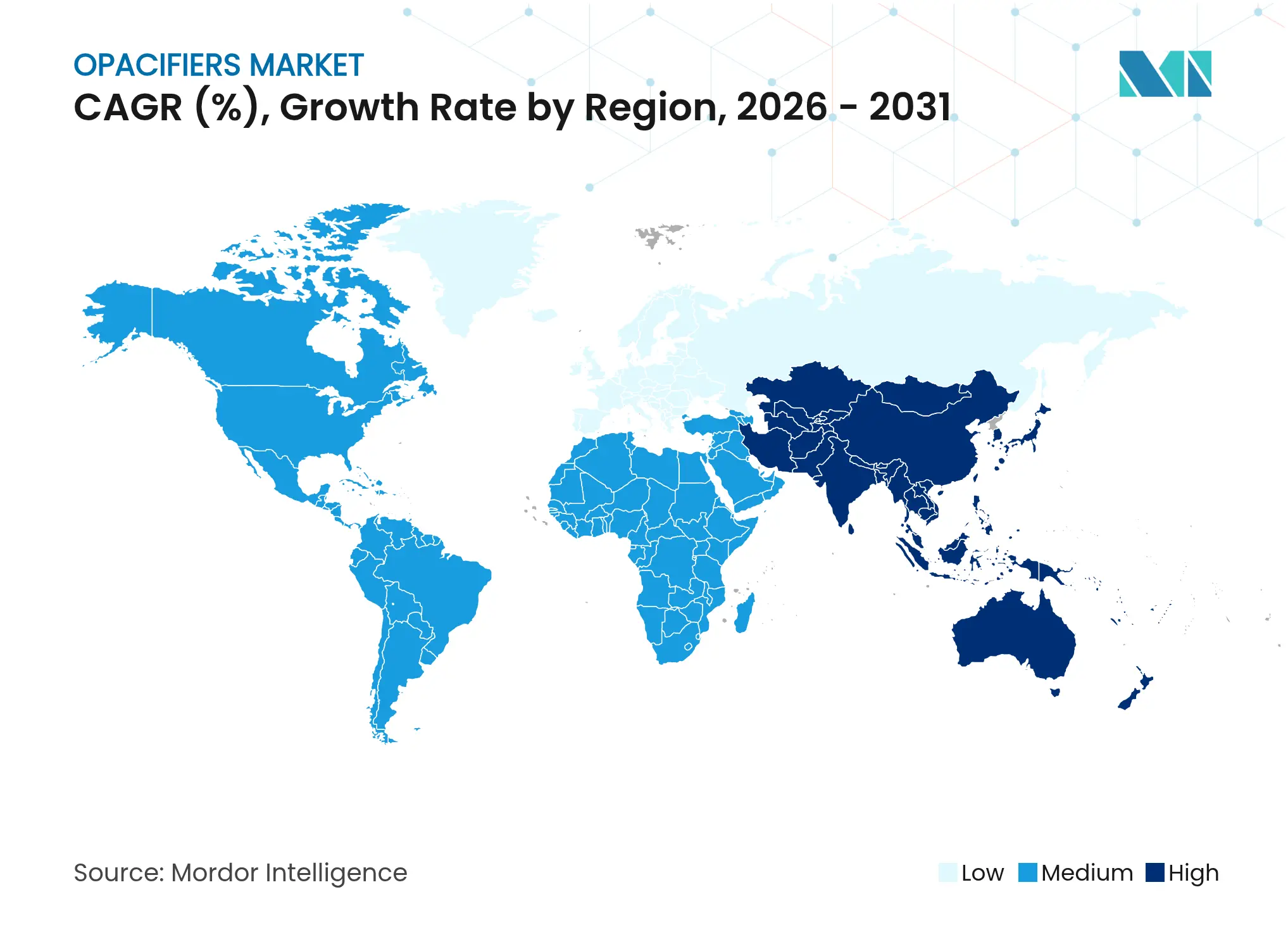

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Opazifikatoren Marktanalyse von Mordor Intelligence

Die Opazifikatoren Marktgröße wird im Jahr 2026 auf 22,11 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 21,22 Milliarden USD, wobei die Prognosen für 2031 ein Volumen von 27,17 Milliarden USD ausweisen, was einem Wachstum von 4,21 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Infrastrukturaktivitäten, Reformierungsdruck in der Körperpflege und Innovationen bei technischen Keramiken stärken gemeinsam die stabile Nachfrage, während die regulatorische Überprüfung von Titandioxid Formulierer zunehmend in Richtung hybrider oder alternativer Systeme lenkt. Farben und Beschichtungen bleiben die führende Anwendung, doch die schnellsten inkrementellen Volumina stammen aus dem Körperpflegebereich, der Opazität mit Clean-Beauty-Anforderungen in Einklang bringen muss. Asien-Pazifik dominiert sowohl hinsichtlich Größe als auch Dynamik, dank seiner integrierten Mineralgewinnung, Pigmentverarbeitung und nachgelagerten Fertigungsbasis, obwohl Europa beim regulatorischen Wandel das Tempo vorgibt und damit die globale Produktentwicklung beeinflusst. Zusammengenommen positionieren diese Dynamiken den Opazifikatoren Markt für ein moderates, aber nachhaltiges Wachstum bis 2030.

Wichtigste Erkenntnisse des Berichts

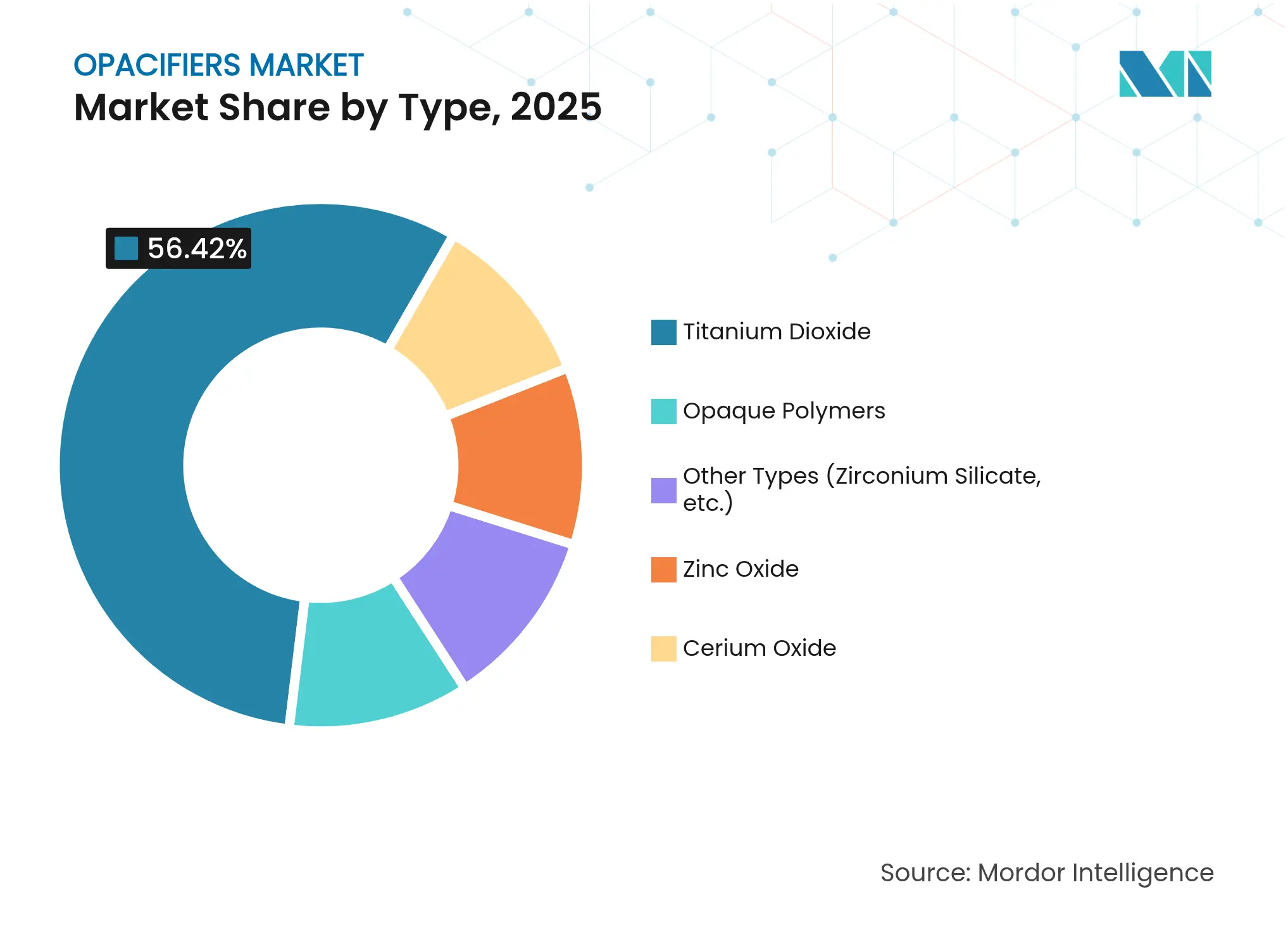

- Nach Typ erzielte Titandioxid im Jahr 2025 einen Opazifikatoren Marktanteil von 56,42 %; opake Polymere werden voraussichtlich bis 2031 eine CAGR von 5,08 % erzielen.

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 61,85 % am Opazifikatoren Marktvolumen; Masterbatch-Formulierungen verzeichnen mit 4,92 % bis 2031 die höchste prognostizierte CAGR.

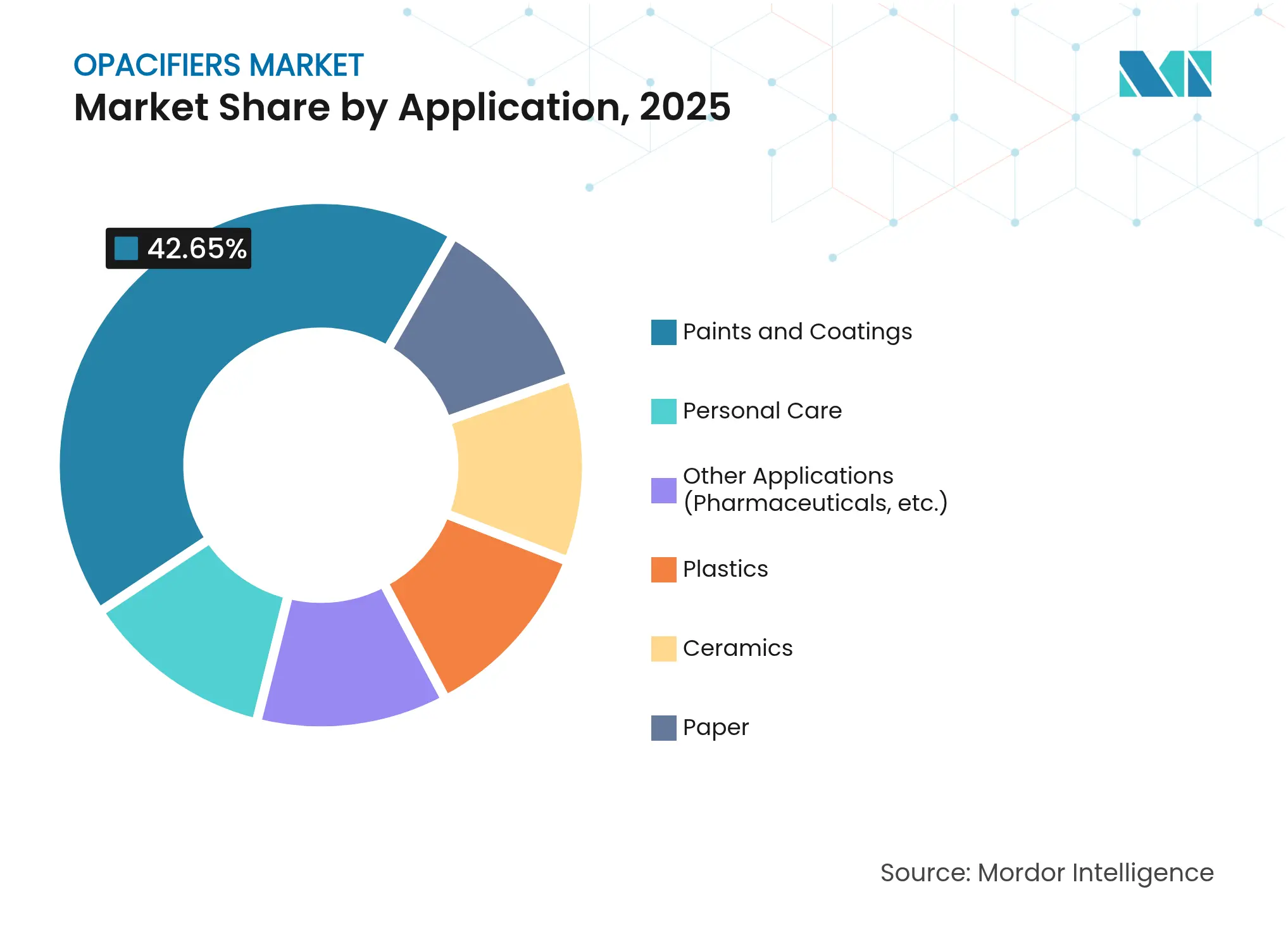

- Nach Anwendung entfielen 42,65 % des Opazifikatoren Marktvolumens im Jahr 2025 auf Farben und Beschichtungen, während Körperpflege mit einer CAGR von 5,03 % bis 2031 zulegt.

- Geografisch entfielen auf Asien-Pazifik im Jahr 2025 45,98 % des Opazifikatoren Marktanteils, und die Region wächst mit einer CAGR von 4,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Opazifikatoren Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Starke infrastrukturgetriebene Nachfrage bei Farben und Beschichtungen | +1.2% | Global, angeführt von Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Keramikproduktion in Entwicklungsländern | +0.8% | Schwerpunkt Asien-Pazifik; Ausweitung nach Lateinamerika | Langfristig (≥4 Jahre) |

| Zunehmende Komplexität der Körperpflege-Formulierungen | +0.6% | Nordamerika und EU; Ausweitung nach Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck hin zu titandioxidfreien Alternativen | +0.5% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte technische Keramiken benötigen maßgeschneiderte Opazifikatoren | +0.4% | Nordamerika, EU, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke infrastrukturgetriebene Nachfrage bei Farben und Beschichtungen

Infrastrukturprogramme erzeugen einen anhaltenden Verbrauch von Beschichtungen, der eine robuste Deckkraft in Kombination mit niedrigem VOC-Gehalt erfordert. Projekte im Rahmen der chinesischen Belt-and-Road-Initiative weisen ähnliche Opazitäts-Leistungsspezifikationen auf und begünstigen oberflächenbehandelte Rutil-Qualitäten, die UV-Stabilität bieten. Gleichzeitig veranlasst die geopolitische Spannung um kritische Mineralien die Hersteller dazu, Ilmenit- und Zirkonquellen zu sichern und sicherzustellen, dass Beschichtungsformulierer konsistente Weiße und Tönung erhalten. Da sich die Megainfrastruktur-Pipelines auf Schwellenmärkte ausweiten, werden Farben und Beschichtungen weiterhin das Volumen im Opazifikatoren Markt dominieren.

Wachsende Keramikproduktion in Entwicklungsländern

Entwicklungsländer bewegen sich die Wertschöpfungskette aufwärts und investieren in technische Keramiken für Elektronik-, Luft- und Raumfahrt- sowie Erneuerbare-Energie-Anwendungen, die Opazität bei Sintertemperaturen über 1.700 °C erfordern. Die lichtaushärtbaren Keramikharze der HRL Laboratories belegen, dass geeignet konstruierte Opazifikatoren sowohl die Fotopolymerisation als auch die Hochtemperaturdensifikation überstehen können. Kyoceras Vorstoß in die additive Fertigung mit Aluminiumoxid und Zirkonoxid veranschaulicht, wie maßgeschneiderte Brechungsindizes und Partikelmorphologien komplizierte Gitterstrukturen ermöglichen. Cer- und Zinkoxide profitieren von diesen Trends, indem sie alternative Weiße bieten, ohne die dielektrischen Eigenschaften zu beeinträchtigen. Da lateinamerikanische Länder diese Produktionsmodelle übernehmen, ist eine langfristige Ausweitung der Nachfrage nach Hochtemperatur-Opazifikatoren zu erwarten, die das Anwendungsspektrum des Opazifikatoren Marktes erweitern wird.

Zunehmende Komplexität der Körperpflege-Formulierungen

Clean-Beauty-Standards erfordern Opazifikatoren, die gleichzeitig Weiße, UV-Schutz und angenehme sensorische Profile liefern. Die EU-Kosmetikverordnung schreibt für jedes Nanomaterial eine sechsmonatige Vorabbenachrichtigung vor und zwingt Formulierer, jede Partikelgröße und Oberflächenbehandlung zu prüfen[1]"Verordnung 1223/2009 Kosmetische Mittel," EUR-Lex, eur-lex.europa.eu. Polymer-Zinkoxid-Verbundwerkstoffe ermöglichen nun wasserbasierte Sonnenschutzgele, die das fettige Gefühl herkömmlicher Systeme vermeiden und gleichzeitig die SPF-Ziele erfüllen. Biologisch abbaubare Stärke- und Naturwachs-Opazifikatoren gewinnen bei Ausspülprodukten an Bedeutung, obwohl ihre Deckkraft hinter den Titandioxid-Referenzwerten zurückbleibt. Da Körperpflegemarken bestrebt sind, vollständige Zutaten-Transparenz zu veröffentlichen, entwickelt sich der Opazifikatoren Markt hin zu multifunktionalen Mineralplattformen, die schnell in mehreren Rechtsordnungen zugelassen werden können.

Regulatorischer Druck hin zu titandioxidfreien Alternativen

Das Gutachten der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024 hat die Suche nach Ersatzstoffen in mehr als 100.000 medizinischen SKUs beschleunigt, doch keine einzelne Chemie kann Titandioxids Opazität und Inertheit vollständig ersetzen[2]Europäischer Verband der Arzneimittel-Industrien und -Verbände, "TiO₂ und Alternativen – Abschlussbericht der Industrie an den QWP EMA 2024," efpia.eu. Die Budgets für pharmazeutische Neuformulierungen wachsen, und die prognostizierten Zeiträume erstrecken sich für komplexe Darreichungsformen auf sieben bis zwölf Jahre. Calciumcarbonat, Eisenoxide und hybride polymere Perlen werden erprobt, doch jede Variante bringt Leistungskompromisse mit sich, die von Verfärbung bis hin zu Feuchtigkeitsempfindlichkeit reichen. Kosmetikfirmen gehen einen präventiven Weg, indem sie vor einem etwaigen formalen Verbot bereits auf Cer- und Zinksysteme umsteigen. Der Opazifikatoren Markt sieht sich daher gleichzeitig mit Risiken und Chancen konfrontiert, da Branchen Compliance-Fristen mit technischer Machbarkeit abwägen.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verschärfung von Gesundheits- und Umweltvorschriften für Titanoxid | −0.7% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise (Ilmenit, Zirkon, Antimon) | −0.6% | Global, Schwerpunkt Asien-Versorgung | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitswandel hin zu klaren/biobasierten Materialien | −0.3% | Global, angeführt von entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung von Gesundheits- und Umweltvorschriften für Titanoxid

EU-Behörden haben das Sicherheitsprofil von Titandioxid infrage gestellt und zwingen pharmazeutische und Nahrungsergänzungsmittel-Akteure dazu, kostspielige Überarbeitungen zu evaluieren. Kosmetikmarken sehen sich einer zusätzlichen Offenlegungspflicht für Nanoformen gegenüber, was den Verwaltungsaufwand erhöht und die Markteinführungszeit verlängert. Da kein direkter Ersatzstoff die Opazität und Neutralität von TiO₂ erreicht, akzeptieren Formulierer entweder eine geminderte Weiße oder kombinieren mehrere Pigmente in höherer Dosierung, was Kosten und Komplexität steigert. Diese Gegenwinde bremsen die Wachstumsdynamik im Opazifikatoren Markt, insbesondere in Regionen mit aktiven Debatten über Gefahrenkennzeichnung.

Nachhaltigkeitswandel hin zu klaren/biobasierten Materialien

Verbote von Mikroplastik und der Kundenwunsch nach Zutaten-Transparenz lenken Forschung und Entwicklung in Richtung biologisch abbaubarer oder transparenter Lösungen. Das stärkebasierte System von Roquette ermöglicht nun die Papiertopazifizierung ohne mineralische Befüllung und hilft Verarbeitern, Ökolabel-Kriterien zu erfüllen. Europäische Drucktintenhersteller wechseln zu Pflanzenöl-Vehikeln und reduzieren damit die traditionelle Pigmentnachfrage. Körperpflegeetiketten feiern transparente Gele, die natürlich gewonnene Wirkstoffe hervorheben und den Opazitätsbedarf senken. Diese Verschiebungen erodieren schrittweise das Volumen in etablierten Segmenten des Opazifikatoren Marktes und eröffnen gleichzeitig exploratorische Nischen für biokompatible Chemien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Titandioxid-Dominanz sieht sich alternativer Innovation gegenüber

Titandioxid hielt im Jahr 2025 einen Opazifikator-Marktanteil von 56,42 %, dank seiner überlegenen Deckkraft und Kosteneffizienz. Die Nachfrage bleibt bei Architektur-Beschichtungen und Kunststoffen robust, doch regulatorische Aufmerksamkeit fördert Experimente mit Cer-, Zink- und polymeren Ersatzstoffen. Opake Polymere sind mit einer CAGR von 5,08 % die am schnellsten wachsende Kategorie, gestützt durch die Kompatibilität mit wasserbasierten Formulierungen und eine geringere Dichte, die die Ausbeute verbessert. Zinkoxid-Verbundwerkstoffe dienen zunehmend multifunktionalen Sonnenschutzmitteln und veranschaulichen, wie ein Pigment Opazität und UV-Schutz in einem einzigen Mineralpaket vereinen kann.

Alternative Mineralien stehen jedoch vor technischen und wirtschaftlichen Hürden. Calciumcarbonat kämpft mit mangelnder Tönung; Eisenoxide verleihen unerwünschte Farbtöne; Bariumsulfat erhöht Dichte und Kosten. Folglich wird hybrides Formulieren zur Routine, und Lieferanten mit breiten Portfolios gewinnen inkrementelle Marktanteile. TiO₂-Produzenten reagieren mit der Einführung oberflächenmodifizierter Qualitäten wie Chemours' Ti-Pure TS-6706, einer TMP- und TME-freien Variante für VOC-arme Beschichtungen. Diese Dynamik unterstreicht, wie die Typendiversifizierung die Wettbewerbsstrategie im gesamten Opazifikatoren Markt neu gestaltet.

Nach Form: Masterbatch-Verarbeitung gewinnt an Schwung

Pulver bleibt die primäre Form mit einem Anteil von 61,85 % am Opazifikatoren Marktvolumen im Jahr 2025. Seine Vielseitigkeit, einfache Lagerung und bewährte Dosierinfrastruktur eignen sich für Batch- und Durchlaufprozesse. Masterbatch erzielt jedoch mit einer CAGR von 4,92 % das stärkste Wachstum, da es die Dispersion vereinfacht, Staubanfall reduziert und Compoundeure bei der Suche nach schlankeren Beständen unterstützt. Polymer-beschichtete TiO₂-Masterbatches reduzieren Dispersionsfehler beim Extrudieren und Spritzgießen und verbessern den Glanz der Fertigteile.

Der Entwicklungsschwerpunkt verlagert sich auf maßgeschneiderte Formfaktoren, die den nachgelagerten Verarbeitungsbedingungen entsprechen. Für die additive Fertigung bestimmen Aufschlämmungsviskosität und Fotoreaktivität die Pigmentmorphologie; Pigmentlieferanten bieten nun druckfertige Pasten an, die speziell für das 385-nm-Laserhärten konzipiert sind. In Verbundkunststoffen senken pelletierte Konzentrate den Energiebedarf durch verkürzte Schmelzmischzyklen. Diese Innovationen vertiefen die Partnerschaften zwischen Pigmentherstellern und Masterbatch-Produzenten und erweitern das Wertversprechen im Opazifikatoren Markt.

Nach Anwendung: Komplexität in der Körperpflege treibt Innovation voran

Farben und Beschichtungen dominierten das Opazifikatoren Marktvolumen mit 42,65 % im Jahr 2025 und spiegeln ihre Bedeutung im Bereich Infrastruktur und OEM-Segmente wider. Körperpflege mit einer prognostizierten CAGR von 5,03 % ist jedoch strategisch bedeutsam, da sie Zusatzfunktionalität und regulatorische Überprüfung vorantreibt. Sonnenschutzmittel, Farbkosmetik und Hautpflege erfordern Partikel, die die Basisfarben-Variabilität maskieren, SPF liefern und sich gleichmäßig in Wasser- oder Ölphasen dispergieren. Clean-Beauty-Auszeichnungen fördern das Interesse an mineral- oder biobasierten Systemen und beschleunigen Zink- und stärkebasierte Lösungen. Keramiken, einschließlich additiv gefertigter Teile, wachsen weiter, insbesondere für Luft- und Raumfahrt-Hitzeschutzschilde, die Opazität bei extremen Temperaturen erfordern.

Die regulatorische Konvergenz zwingt zu anwendungsübergreifendem Lernen. Pharmazeutische Darreichungsformen müssen die Tablettenweiße ohne Titandioxid erhalten – ein technisch noch immer schwer erreichbares Ergebnis. Körperpflege-Formulierer fungieren daher als Pilotnutzer für neue Chemien und fördern schnelle Iterationszyklen, die später auf andere Endanwendungen übertragen werden. Das Zusammenspiel zwischen volumenstarken Commodity-Beschichtungen und wachstumsstarker, margenreicher Körperpflege veranschaulicht die ausgewogene Nachfragematrix, die den Opazifikatoren Markt stabilisiert.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Anteil von 45,98 % am globalen Opazifikatoren Marktanteil und soll bis 2031 eine CAGR von 4,88 % erzielen. China treibt das Volumen durch integrierte TiO₂-Komplexe voran, doch ein Versorgungsrisiko offenbarte sich, als Peking die Antimonexporte einschränkte, was zu einem dreistelligen Preisanstieg führte, der sich gleichzeitig auf Pigmente und Batteriemetalle auswirkte. Die kostenwettbewerbsfähige Extraktions- und Konversionsbasis der Region unterstützt ihre Führungsposition, doch die Abhängigkeit von der Logistik kritischer Mineralien bleibt eine strategische Schwachstelle.

Nordamerika spiegelt ein reifes, aber innovationszentriertes Umfeld wider. Die pharmazeutische Neuformulierung infolge der TiO₂-Überprüfung dominiert die Laborpipelines, und Körperpflegeunternehmen setzen auf ausschließlich mineralische Anspruchsstrategien, die Zink- und Cersysteme begünstigen. Die Vereinigten Staaten überprüfen nach zwei Jahrzehnten der Inaktivität den heimischen Antimonbergbau, um strategische Lieferketten abzusichern.

Europa navigiert das strengste regulatorische Umfeld. Nanomaterial-Offenlegungsregeln gemäß EG 1223/2009 und Richtlinien für nachhaltige Drucktinten haben Verarbeiter bereits zu biobasierten oder transparenten Lösungen gelenkt, was die gesamte Mineralintensität leicht reduziert.

Südamerika sowie der Nahe Osten und Afrika liefern inkrementelles Volumen durch Infrastruktur- und Verpackungserweiterungen, doch Lieferkettenbeschränkungen und sich entwickelnde Standards dämpfen den unmittelbaren Aufwärtstrend. Über alle Regionen hinweg bestimmen regulatorisches Tempo und Ressourcensicherheit das Wachstumstempo im Opazifikatoren Markt.

Wettbewerbslandschaft

Der Opazifikatoren Markt weist eine moderate Fragmentierung auf, da führende Akteure eine Mine-to-Pigment-Integration anstreben, um die Margen vor volatilen Erzen zu schützen. Innovationspipelines umfassen oberflächenmodifizierte Rutil-Qualitäten, die die Deckkraft um bis zu 15 % steigern, Polymer-Verbund-Zinkoxidsysteme mit SPF ohne Fettigkeit sowie nanoskalige Ceroxid-Dispersionen für UV-stabile Kunststoffe. Patentanmeldungen beim USPTO unterstreichen neue Ansätze zur Verbesserung der Deckkraft von Farben bei niedrigerer Pigmentvolumenkonzentration, was Formulierern Rohstoffkosten spart. Nischen für technische Keramiken und additive Fertigung tendieren zu Partnerschaftsmodellen, bei denen Pigmentlieferanten gemeinsam mit Drucker-OEMs und Endanwendungsingenieuren Formulierungen entwickeln. Insgesamt bestätigen diese Muster eine Wettbewerbslandschaft, in der Größe, Ressourcensicherheit und Forschungs- und Entwicklungskompetenz gemeinsam die langfristige Positionierung bestimmen.

Branchenführer im Opazifikatoren Markt

The Chemours Company

Kronos Worldwide, Inc.

LB Group

Tronox Holdings Plc.

Venator Materials PLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: The Chemours Company führte Ti-Pure TS-6706 ein, einen TMP- und TME-freien Nachfolger seiner Referenz-TiO₂-Beschichtungsqualität R-706 universal.

- Juli 2024: Venator Materials schloss den Verkauf seiner 50%igen Beteiligung am Titandioxid-Werk von Louisiana Pigment Company an Kronos Worldwide für 185 Millionen USD ab, mit einem bedingten Earn-out von 15 Millionen USD.

Globaler Opazifikatoren Markt: Berichtsumfang

Der Opazifikatoren Marktbericht umfasst:

| Titandioxid |

| Opake Polymere |

| Zinkoxid |

| Ceroxid |

| Andere Typen (Zirkoniumsilikat usw.) |

| Pulver |

| Dispersion |

| Masterbatch |

| Farben und Beschichtungen |

| Keramik |

| Papier |

| Körperpflege |

| Kunststoffe |

| Weitere Anwendungen (Pharmazeutika usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Titandioxid | |

| Opake Polymere | ||

| Zinkoxid | ||

| Ceroxid | ||

| Andere Typen (Zirkoniumsilikat usw.) | ||

| Nach Form | Pulver | |

| Dispersion | ||

| Masterbatch | ||

| Nach Anwendung | Farben und Beschichtungen | |

| Keramik | ||

| Papier | ||

| Körperpflege | ||

| Kunststoffe | ||

| Weitere Anwendungen (Pharmazeutika usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Opazifikatoren Marktes und wie ist sein Wachstumsausblick?

Die Opazifikatoren Marktgröße erreichte im Jahr 2026 22,11 Milliarden USD und soll bis 2031 auf 27,17 Milliarden USD ansteigen, was einer CAGR von 4,21 % entspricht.

Welches Segment wächst im Opazifikatoren Markt am schnellsten?

Körperpflege-Anwendungen verzeichnen mit einer CAGR von 5,03 % bis 2031 das höchste Wachstum, angetrieben durch Clean-Beauty-Vorschriften und multifunktionale Formulierungsanforderungen.

Wie dominant ist Titandioxid im Opazifikatoren Markt?

Titandioxid macht nach wie vor 56,42 % des Opazifikatoren Marktanteils aus, doch der regulatorische Druck beschleunigt die Forschung in opake Polymere und mineralische Alternativen.

Warum gewinnen Masterbatch-Formen an Bedeutung?

Masterbatch-Opazifikatoren vereinfachen die Dispersion, reduzieren Staubanfall und verbessern die Verarbeitungseffizienz, was zu einer CAGR von 4,92 % führt, die Pulver- und Dispersionsformen übertrifft.

Welche Region hält den größten Opazifikatoren Marktanteil?

Asien-Pazifik führt mit einem Anteil von 45,98 %, gestützt durch integrierte Mineralgewinnung, Pigmentverarbeitungsanlagen und starke Infrastrukturausgaben.

Seite zuletzt aktualisiert am: