Demulsifikatormarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Demulsifikatormarktanalyse von Mordor Intelligence

Die Größe des Demulsifikatormarkts wird im Jahr 2026 auf USD 2,93 Milliarden geschätzt und wächst gegenüber dem Wert von USD 2,82 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 3,57 Milliarden ausweisen, was einem Wachstum von 4,01 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus dem raschen Ausbau von Tiefwasserproduktionssystemen und strengeren Umweltvorschriften, die Betreiber zu effizienteren Trennchemikalien veranlassen. Steigende Wasseranteilswerte in ausgereiften Bohrfeldern verstärken die Nachfrage nach fortschrittlichen Formulierungen, die die Rohölqualität aufrechterhalten und gleichzeitig das Volumen des geförderten Wassers managen, was den Demulsifikatormarkt weiter antreibt. Der Wettbewerb intensiviert sich, da Lieferanten daran arbeiten, biologisch abbaubare Chemikalien und ionische Flüssigkeitsplattformen zu kommerzialisieren, die mit globalen Nachhaltigkeitszielen übereinstimmen. Betreiber behandeln Chemikalien zunehmend als strategische Hebel zur Feldoptimierung und lenken Ausgaben in Produkte, die die gesamten Förderkosten senken, die Einhaltung von Emissionsvorschriften unterstützen und die Lebensdauer von Anlagen verlängern.

Wichtigste Erkenntnisse des Berichts

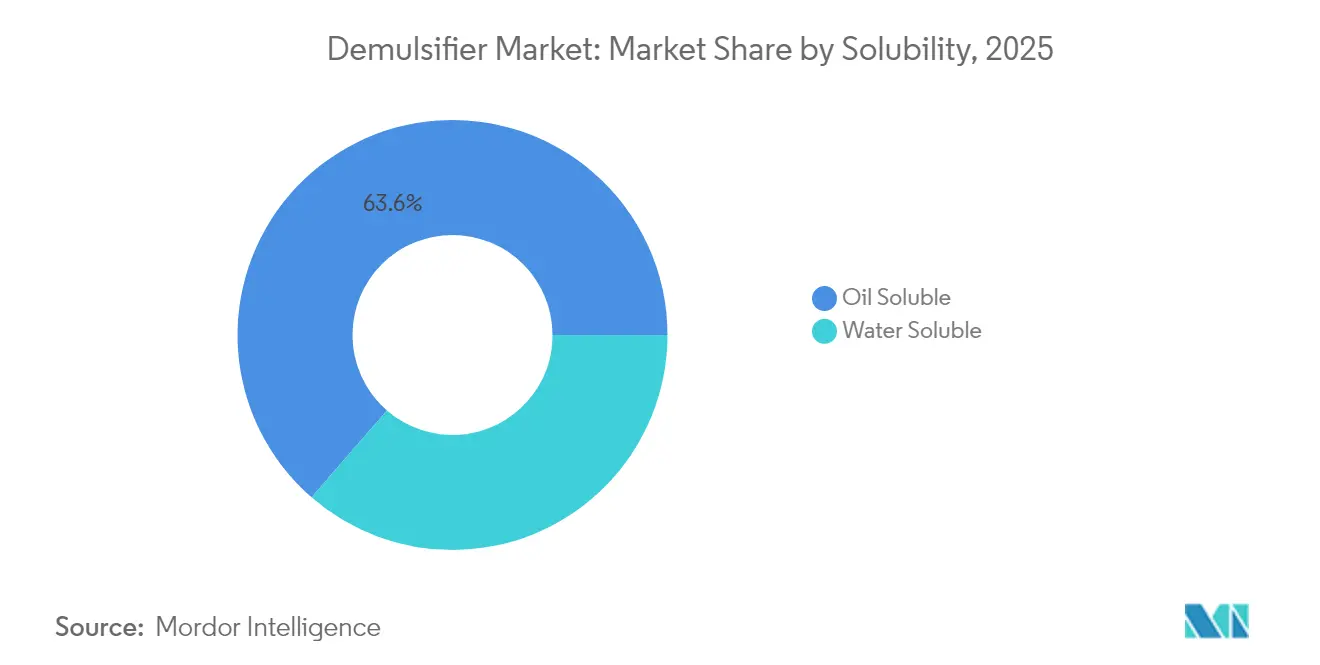

- Nach Löslichkeit führten öllösliche Produkte mit einem Anteil von 63,62 % am Demulsifikatormarkt im Jahr 2025, während wasserlösliche Varianten bis 2031 eine CAGR von 5,78 % erzielen sollen.

- Nach Chemie hielten nicht-ionische Reagenzien im Jahr 2025 einen Umsatzanteil von 34,74 %; ionische Flüssigkeiten verzeichnen das schnellste Wachstum mit einer CAGR von 6,47 % bis 2031.

- Nach Ölfeld-Standort entfielen auf Onshore-Betriebe im Jahr 2025 59,51 % der Demulsifikatormarktgröße, während Offshore-Einsätze im Prognosezeitraum mit einer CAGR von 4,97 % wachsen.

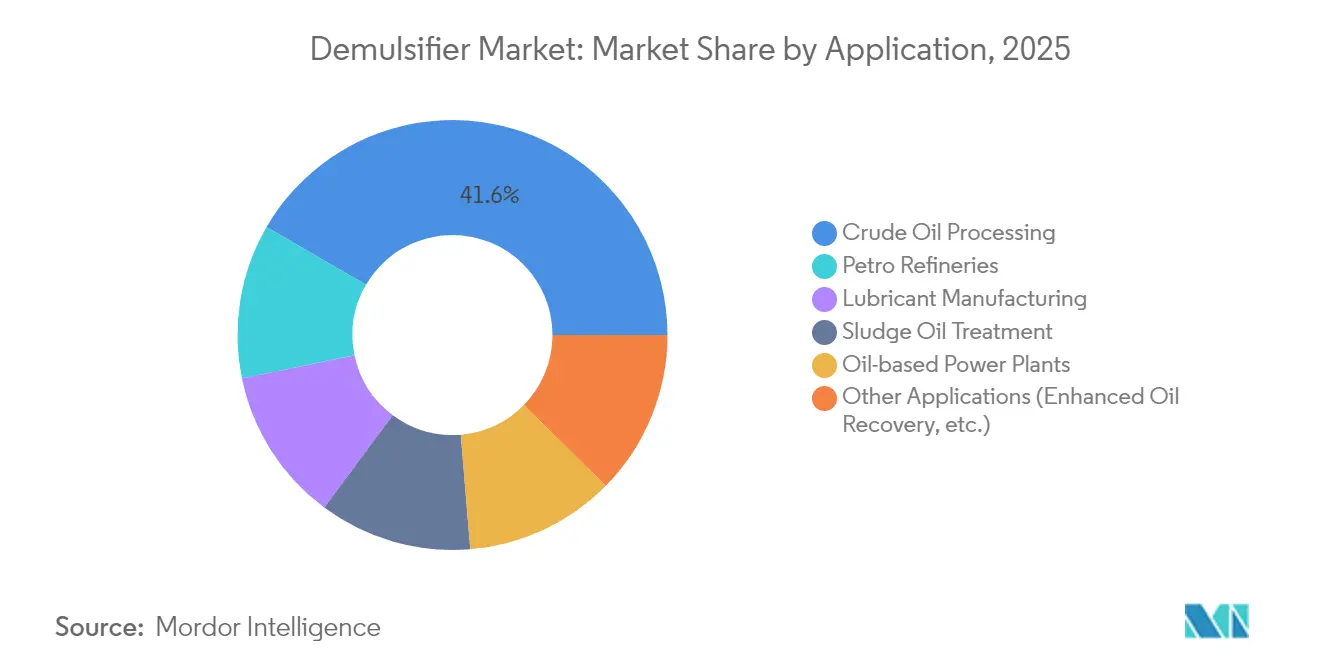

- Nach Anwendung entfiel auf die Rohölverarbeitung im Jahr 2025 ein Anteil von 41,63 % an der Demulsifikatormarktgröße, während die tertiäre Ölgewinnung bis 2031 eine CAGR von 6,62 % erzielen soll.

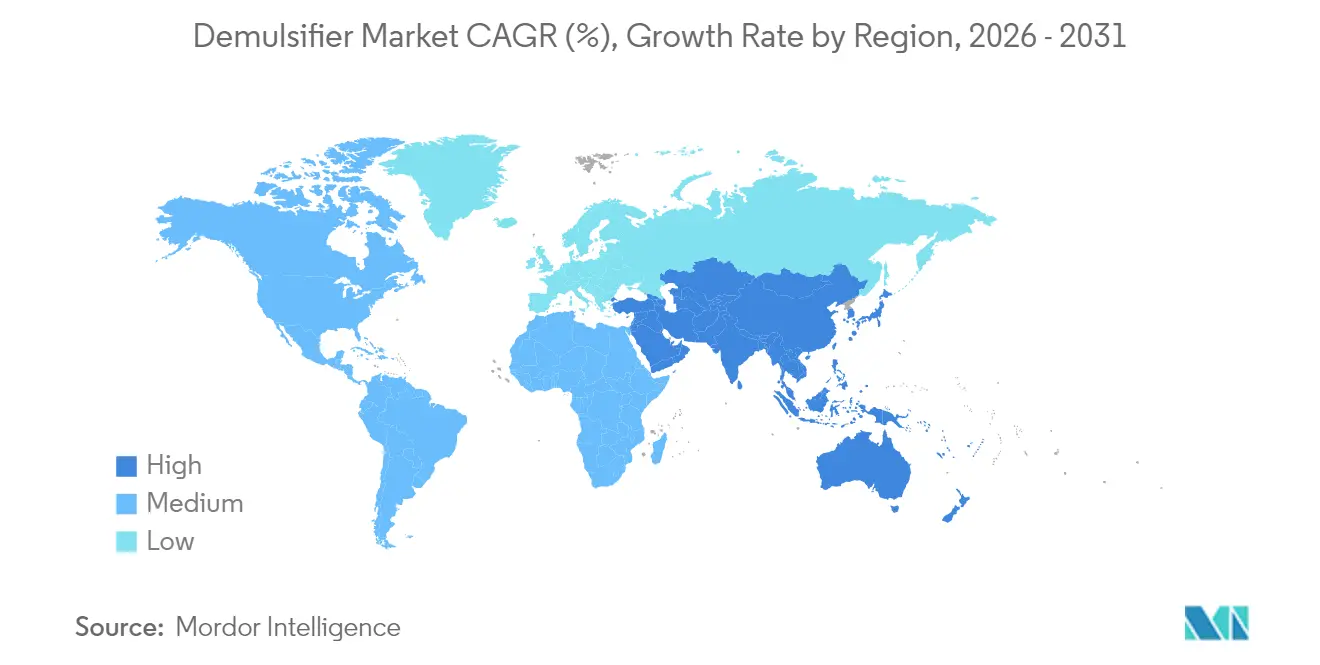

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 30,24 % im Jahr 2025; Asien-Pazifik weist mit einer CAGR von 6,52 % bis 2031 das höchste regionale Wachstum auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Demulsifikatormarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedarf in der Lieferkette bei ausgereiften Ölfeldern | +0.8% | Global, konzentriert in Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu tieferem Offshore-Betrieb und höheren Wasseranteilswerten in Bohrlöchern | +1.2% | Globale Offshore-Regionen, angeführt vom Golf von Mexiko und der Nordsee | Langfristig (≥ 4 Jahre) |

| Strenge Wasserableitungsnormen, die höhere Trennleistungsanforderungen stellen | +0.9% | Global, mit strengerer Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage durch steigende Rohölproduktion | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung biologisch abbaubarer Demulsifikatoren auf Polyesterbasis | +0.4% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedarf in der Lieferkette bei ausgereiften Ölfeldern

Steigende Wasseranteilswerte in erschöpften Lagerstätten zwingen Produzenten, maßgeschneiderte Trennprogramme einzuführen, die bestehende Anlagen rentabel halten. Baker Hughes berichtet, dass 70 % der weltweiten Rohölströme heute aus ausgereiften Feldern stammen – ein Anteil, der die Abhängigkeit von hocheffizienten Demulsifikatoren erhöht[1]Baker Hughes, „Lösungen für ausgereifte Anlagen”, bakerhughes.com. Feldversuche zeigen, dass Squeeze-Treatment-Pakete die Produktion um 50 % bis 200 % steigern und gleichzeitig die chemischen Kosten pro Bohrloch auf USD 2.500 senken können, was die Kosteneffizienz chemischer Eingriffe unterstreicht. Betreiber betrachten diese Gewinne als entscheidend für die Kompensation niedrigerer Lagerstättendrücke und sinkender Margen. Infolgedessen ist die Nachfrage im Demulsifikatormarkt eng mit Lebensverlängerungsprogrammen für Bestandsanlagen verknüpft. Es wird erwartet, dass dieser Trend mittelfristig ein Wachstumsträger bleibt, da globale Produzenten Brownfield-Portfolios optimieren, um sich gegen Rohölpreisschwankungen abzusichern.

Verlagerung hin zu tieferem Offshore-Betrieb und höheren Wasseranteilswerten in Bohrlöchern

Tiefwasserinvestitionen im Golf von Mexiko, in der Nordsee und im Prä-Salz-Bereich Brasiliens stellen hohe Leistungsanforderungen an die Demulsifikatortechnologie. Separatoren auf schwimmenden Produktionssystemen müssen Emulsionen mit einem Wassergehalt von bis zu 80 % verarbeiten und dabei Ableitungsgrenzwerte von unter 40 mg Öl pro Liter einhalten[2]Offshore Magazine, „Herausforderungen bei der Tiefwassertrennung”, offshore-mag.com. Der Demulsifikatormarkt innoviert daher im Bereich von Formulierungen, die hohem Druck und hohen Temperaturen standhalten, ohne die Dehydratationseffizienz zu beeinträchtigen. Offshore-Anwendungen erzielen eine CAGR von 5,08 %, da Betreiber Chemikalien mit kompakten Koaleszierern und Membrangestellen kombinieren, um Gewicht auf der Plattform zu sparen. Diese Projekte sind von Natur aus langzyklisch und sichern eine dauerhafte chemische Nachfrage über die gesamte Felddauer. Lieferanten, die eine nachgewiesene Leistung unter extremen Unterwasserbedingungen erbringen, sichern sich Mehrjahresverträge und verankern die Umsatzsichtbarkeit.

Strenge Wasserableitungsnormen, die höhere Trennleistungsanforderungen stellen

Umweltbehörden verschärfen die zulässigen Öl-in-Wasser-Grenzwerte, was Produzenten dazu zwingt, ihre Trennverfahren zu überdenken. Die US-amerikanische Umweltschutzbehörde (U.S. Environmental Protection Agency) setzt unter 40 CFR Teil 112 weitreichende Vorschriften zur Verhinderung von Ölaustritten durch und drückt Ableitungsziele auf unter 30 mg Öl pro Liter. Kanadas Aufnahme von Kohlenteer und polyzyklischen aromatischen Kohlenwasserstoffen (PAK) in seine Liste der giftigen Substanzen unterstreicht ein ähnliches Bestreben nach geringeren aromatischen Emissionen[3]Regierung Kanadas, „Liste giftiger Substanzen”, canada.ca. Wasserlösliche Demulsifikatoren, die die nachgelagerte Klärung verbessern, profitieren am meisten und wachsen mit einer CAGR von 5,90 %. Betreiber prüfen zudem die biologische Abbaubarkeit von Chemikalien, was eine Hinwendung zu Polyesterbasismischungen begünstigt, die schnell abgebaut werden und gleichzeitig ihre Grenzflächenaktivität behalten. Kurzfristige Compliance-Anforderungen lösen eine Welle von Produktumformulierungen aus, die die Markteintrittsbarrieren im Demulsifikatormarkt stärken.

Wachsende Nachfrage durch steigende Rohölproduktion

Asien-pazifische Raffinerien verzeichneten im Jahr 2023 Rekordverarbeitungsmengen von 14,8 Millionen Barrel pro Tag (bpd), ein Volumen, das den regionalen Bedarf an Trennchemikalien erhöht. Der Aufbau integrierter petrochemischer Zentren in China und Indien führt zu schwereren Rohölsorten, die herkömmliche Dehydratationsverfahren vor Herausforderungen stellen. Spezialchemielieferanten sehen parallele Chancen im Nahen Osten, wo neue Raffineriekapazitätserweiterungen an Strategien zur Diversifizierung der Kohlenwasserstoffbasis geknüpft sind. Diese Kapazitätszuwächse stützen die regionale CAGR von 6,67 % und verstärken die zyklische Verknüpfung des Demulsifikatormarkts mit dem Rohölproduktionswachstum. Die mittelfristigen Aussichten bleiben positiv, da südostasiatische Projekte von der FEED-Phase in die Ausführungsphase übergehen und den Chemiebedarf bis in die späten 2020er-Jahre hinein steigern.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreise, die CapEx für Produktionschemikalien bremsen | -1.1% | Global, am ausgeprägtesten in Nordamerika und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbote von Alkylphenolethoxylaten | -0.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hochskalierungsherausforderungen für ionische Flüssigkeitsformulierungen | -0.3% | Global, konzentriert in fortschrittlichen Technologiemärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohölpreise, die CapEx für Produktionschemikalien bremsen

Das Internationale Energieforum prognostiziert für 2025 einen Überschuss von 1,4 Millionen bpd, ein Szenario, das Betreiber dazu veranlasst, diskretionäre Chemikalienausgaben aufzuschieben. Wenn die Spotpreise unter die Gewinnschwellen fallen, priorisieren Beschaffungsteams Grundlastvolumina und verhandeln preisindexierte Verträge neu, die die Lieferantenmargen komprimieren. Spezialblends mit höheren Stückkosten, einschließlich ionischer Flüssigkeiten, werden zu Hauptzielen kurzfristiger Kürzungen. Dieser zyklische Rückgang ist der stärkste kurzfristige Gegenwind und subtrahiert 1,1 Prozentpunkte von der prognostizierten CAGR. Obwohl die Chemikalienadoption mit der Preisentwicklung wieder zunimmt, unterstreicht der Hemmfaktor die Sensitivität des Demulsifikatormarkts gegenüber Makro-Ölzyklen.

Zunehmende Verbote von Alkylphenolethoxylaten

Daten zur endokrinen Disruption haben Regulierungsbehörden veranlasst, Alkylphenolethoxylate schrittweise auslaufen zu lassen. Die Europäische Chemikalienagentur stuft mehrere phenolische Tenside als besonders besorgniserregende Stoffe ein, was mehrjährige Umformulierungsprogramme bei den Lieferanten auslöst. Ähnliche Entwurfsregeln in den Vereinigten Staaten werden geprüft, was auf weitreichendere Beschränkungen hindeutet. Hersteller müssen während der Übergangsphase parallele Produktionsprozesse führen, was die Betriebskosten erhöht und die Produktverfügbarkeit vorübergehend einschränkt. Mittelfristige Gegenwindfaktoren werden nachlassen, sobald neue Chemikalien die vollständige kommerzielle Skalierung erreichen, doch die Umformulierungsbelastung lastet auf dem kurzfristigen Wachstumsmomentum der Demulsifikatorbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Löslichkeit: Wasseraufbereitung treibt das Wachstum löslicher Produkte voran

Öllösliche Produkte kontrollierten 63,62 % der Umsätze im Jahr 2025, was ihre gefestigte Rolle in primären Dehydratationseinheiten und Separator-Einspritzprozessen unterstreicht. Ihre Dominanz basiert auf schneller Grenzflächenwirkung, die den freien Wasserausfall am Bohrkopf beschleunigt – ein kritischer Schritt zur Minimierung von Korrosion und Störungen im Entsalzer. Wasserlösliche Alternativen sind zwar heute noch kleiner, skalieren aber schnell mit einer CAGR von 5,78 %, da Betreiber die Infrastruktur zur Behandlung geförderten Wassers ausbauen, um strengere Entsorgungsgrenzwerte zu erfüllen. Dieser Anstieg entspricht der Umorientierung des Demulsifikatormarkts hin zum ganzheitlichen Wassermanagement statt einer singulären Fokussierung auf Rohölqualität.

Membran-Bioreaktor-Systeme der zweiten Generation spezifizieren zunehmend lösliche Demulsifikatoren zur Vorkonditionierung von Einspeiseströmen, was die Öl-in-Wasser-Polierungsstufen verbessert. Hybride Behandlungszüge, die Koalesziermaterialien und polymere Adsorbentien einsetzen, gewinnen an Effizienz, wenn lösliche Chemikalien die Emulsionsdestabilisierung vorgelagert verbessern. Infolgedessen erweitern Lieferanten ihre Produktportfolios über konventionelle Harzbasisprodukte hinaus auf Polyethylenglykol-, Polyetheramin- und biologisch abbaubare Estergrundgerüste, die in unterschiedlichen pH-Wert-Bereichen leistungsfähig sind. Der Trend signalisiert eine allmähliche, aber unverkennbare Verschiebung in den Spezifikationsmustern, die die künftigen Nachfrageprofile im Demulsifikatormarkt neu gestalten werden.

Nach Chemie: Ionische Flüssigkeiten fordern traditionelle Formulierungen heraus

Nicht-ionische Mischungen hielten im Jahr 2025 einen Umsatzanteil von 34,74 %, geschätzt für ihre Vielseitigkeit über Rohölsorten hinweg – von leichtem Tight Oil bis hin zu extra-schwerem Rohöl. Sie lassen sich nahtlos mit Korrosionsinhibitoren, Scale-Squeeze-Mitteln und Paraffinlösemitteln kombinieren, was das Chemikalienmanagement für Mehrbohrungsflächen vereinfacht. Ionische Flüssigkeiten hingegen sind die herausragende Wachstumsgeschichte mit einer CAGR von 6,47 %, gestützt durch Labordaten, die überlegene Stabilität unter Lagerstättenbedingungen bis zu 200 °C und Salzgehalten über 200.000 ppm zeigen.

Das kommerzielle Momentum wird durch Kostenbarrieren und die Unreife der Lieferkette gedämpft, doch Pilotprojekte im Südchinesischen Meer und im Golf von Mexiko unterstreichen ihr Potenzial. Amphotere und kationische Produkte behalten eine Nischenanziehungskraft, wo ladungsbasierte Trennmechanismen in sauren Rohölen eine höhere Effizienz erzielen. Anionische Tenside verzeichnen eine stetige Nachfrage in Raffinerie-Entsalzerkreisläufen, wo ihre Kompatibilität mit der Solelentsolung die Chloridentfernung unterstützt. Im kommenden Jahrzehnt wird der Wettbewerbsvorteil davon abhängen, ob Lieferanten ionische Flüssigkeitsfunktionalitäten mit dem Kostenprofil nicht-ionischer Produkte hybridisieren können – eine Perspektive, die den Demulsifikatormarkt weiter disruptieren könnte.

Nach Ölfeld-Standort: Offshore-Technologieanforderungen treiben Innovationen voran

Onshore-Felder behielten im Jahr 2025 einen Umsatzanteil von 59,51 %, gestützt durch massive Schieferölvorkommen in Nordamerika und konventionelle Produktion im Nahen Osten. Ihre Chemikalienverbrauchsmuster sind ausgereift und legen den Schwerpunkt auf Effizienz der Kosten pro Barrel sowie einfache Logistik für flächenbasierte Liefersysteme. Offshore-Projekte repräsentieren jedoch die Innovationsgrenze, da Tiefwasserproduzenten auf schwimmenden Plattformen mit erheblichen Raum- und Gewichtsbeschränkungen konfrontiert sind. Offshore-Volumina wachsen mit einer CAGR von 4,97 % und bringen komplexe Emulsionen mit sich, die konventionelle Chemikalien auf die Probe stellen.

Hochdruck- und Hochtemperaturbedingungen in Prä-Salz-Lagerstätten erfordern Demulsifikatoren, die 15.000 psi standhalten und gleichzeitig die Tropfenkoaleszenzrate erhalten. Betreiber suchen auch nach Formulierungen, die mit Monoethylenglykol, Hydratinhibitoren und obertägigen Schaumkontrollchemikalien kompatibel sind, um Querbehandlungsinterferenzen zu vermeiden. Erfolgreiche Einsätze im Campos-Becken zeigen, wie maßgeschneiderte Mischungen die Produktionsverfügbarkeit aufrechterhalten können, was verdeutlicht, warum Offshore-Anwendungen die künftigen Anforderungen des Demulsifikatormarkts prägen werden.

Nach Anwendung: Tertiäre Ölgewinnung beschleunigt die Chemikaliernachfrage

Die Rohölverarbeitung bleibt mit 41,63 % der Umsätze im Jahr 2025 die Kernanwendung und umfasst die Bohrkopftrennung, Transporttankbehandlungen und Raffinerieentsalzung. Betreiber legen Wert auf zuverlässige Auflösungszeiten und niedrige Gehalte an Grundsediment und Wasser, um Ablagerungen in nachgelagerten Prozessen zu vermeiden. Die tertiäre Ölgewinnung ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 6,62 %, da Alkali-Tensid-Polymer-Flutungen in alternden Lagerstätten an Bedeutung gewinnen. Laborstudien zeigen, dass sich die Verdrängungseffizienz um 19 % verbessert, wenn Demulsifikatoren gemeinsam mit Tensidpaketen optimiert werden.

Chemische EOR-Kampagnen priorisieren Demulsifikatoren, die Probleme mit der Rückproduktion von Injektionsmitteln mindern und gleichzeitig die Behandlerleistung schützen. Petrochemische Raffinerien, die Schlammölsanierung und das Schmierstoffmischen liefern stetige, wenn auch bescheidene Nachfrageströme, die die Lieferantenerlöse diversifizieren. Über den Prognosehorizont hinaus werden integrierte EOR-Programme einen wachsenden Anteil am Demulsifikatormarkt ausmachen, da Produzenten nach inkrementellen Gewinnungsfaktoren streben, um Investitionsdisziplin und Reservenerneuerungsdruck in Einklang zu bringen.

Geografische Analyse

Nordamerika führte den globalen Demulsifikatormarkt mit einem Umsatzanteil von 30,24 % im Jahr 2025, gestützt durch eine ergiebige Schieferflüssigkeitsproduktion und komplexe Tiefwasseranlagen im Golf von Mexiko. Betreiber in den Vereinigten Staaten sind darauf eingestellt, die Produktion im Jahr 2025 zu steigern, was eine stetige Nachfrage nach Trennchemikalien sichert, selbst wenn ESG-Mandate die Ableitungsgenehmigungen verschärfen. Kanadas verstärkte Kontrolle von polyzyklischen aromatischen Kohlenwasserstoffen (PAK) treibt Lieferanten weiter in Richtung umweltfreundlicher Chemikalien, die phenolische Vorläufer vermeiden. Regionale Dienstleistungsunternehmen kooperieren mit Chemiekonzernen, um gebündelte Optimierungsangebote zu liefern und die Demulsifikatorauswahl in ganzheitliche Wassermanagementstrategien zu integrieren, während die Flächenzählungen in den Permian- und Montney-Formationen steigen.

Asien-Pazifik hebt sich mit einer CAGR von 6,52 % hervor, untermauert durch Chinas Rekordraffinerieleistung von 14,8 Millionen bpd und anhaltende petrochemische Investitionen in den Clustern Zhejiang und Guangdong. Integrierte Komplexe verstärken die Verwendung von Demulsifikatoren durch die Verarbeitung schwererer Rohöle und rückstandsbasierter Einsatzstoffe, die stabile Emulsionen erzeugen. Der Chemiemarkt Südostasiens wird sich bis 2030 voraussichtlich nahezu auf USD 448 Milliarden verdoppeln, was Spezialchemieanbieter nach Vietnam, Indonesien und Malaysia zieht. Indiens erweiterter Raffineriebetrieb und die Erschließung von Kohleflözmethan bieten zusätzliches Mengenwachstumspotenzial, da lokale Betreiber fortschrittliche Trennpakete einsetzen, um die Bharat-Stage-VI-Kraftstoffstandards zu erfüllen.

Europa und der Nahe Osten & Afrika zeigen eine reife, aber widerstandsfähige Nachfrage, geleitet von strikter REACH-Compliance und groß angelegten Brownfield-Modernisierungen in der Nordsee und auf der Arabischen Halbinsel. Europäische Betreiber priorisieren biologisch abbaubare Demulsifikatoren, um die Schwellenwerte der Wasserrahmenrichtlinie zu erfüllen, während sich nahöstliche Produzenten auf die Reduzierung der Wasserbehandlungskosten in hochsalinen Lagerstätten konzentrieren. Südamerika bietet moderates Wachstum, angeführt durch Brasiliens expandierendes Prä-Salz-Portfolio und Argentiniens unkonventionelle Entwicklungen. Zusammenfassend verdeutlichen geografische Unterschiede, wie lokale Produktionsprofile, regulatorische Rahmenbedingungen und Investitionszyklen die Entwicklung des Demulsifikatormarkts prägen.

Wettbewerbslandschaft

Der Demulsifikatormarkt weist eine moderate Fragmentierung auf, bei der diversifizierte Chemiekonglomerate den Markt mit Nischen-Ölfelddienst-Spezialisten teilen. Baker Hughes, BASF, Clariant und Halliburton nutzen globale Logistik und technisches Personal vor Ort, um Rahmendienstleistungsvereinbarungen mit den Portfolios der großen internationalen Ölgesellschaften zu sichern. Ihre integrierten Angebote bündeln Demulsifizierung mit Fließsicherheit, Korrosionsinhibierung und Produktionsoptimierungsanalysen, was die Wechselkosten für Betreiber erhöht. Der Wettbewerbsvorteil hängt nun von datengestützten Nachweisen der Wertschöpfung ab, was Lieferanten dazu treibt, in Echtzeit-Emulsionsqualitätsüberwachung und KI-gestützte Dosierungsoptimierung zu investieren.

Der Preisdruck bleibt in handelsüblichen Onshore-Becken stark, was Lieferanten dazu zwingt, Effizienzgewinne in der Lieferlogistik und der Rohstoffbeschaffung zu erzielen. Offshore- und EOR-Märkte hingegen belohnen hochspezifische Leistung und technischen Support, was Premiumpreise ermöglicht. Intellectual-Property-Portfolios, die auf neuartigen Chemikalien und anwendungsspezifischen Formulierungen basieren, dienen als wichtige Markteintrittsbarrieren. Anbieter, die robuste ESG-Anmeldeinformationen und transparente Stewardship-Metriken vorweisen, differenzieren sich weiter und prägen Beschaffungsentscheidungen, da Betreiber ihre Lieferketten an unternehmerischen Nachhaltigkeitszielen ausrichten.

Führende Unternehmen der Demulsifikatorbranche

Baker Hughes Company

Halliburton Company

BASF

Clariant

SLB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Im Campos-Becken Brasiliens, in einer Tiefe von 1.400 Metern, benötigte ein Betreiber einen Unterwasser-Demulsifikator, der strenge Sicherheitsstandards erfüllte und vollständig mit MEG kompatibel war. SLB reagierte darauf mit der Entwicklung von DS-83066, einer Lösung, die die Produktionsstabilität verbesserte, die Bohrlochintegrität stärkte und die obertägigen Operationen unter Tiefwasserbedingungen optimierte.

- Dezember 2023: Neue Bohrlöcher veränderten die Rohölzusammensetzung auf dem norwegischen Festlandsockel, was die Demulsifikatoreffizienz verringerte und die Separatoren überlastete. SLB entwickelte einen maßgeschneidert konstruierten EB-82116-Emulgator, der verschiedene Rohölherausforderungen bewältigte, Wasser in Öl (WiÖ) und Öl im geförderten Wasser reduzierte und die Betriebskosten durch die Minimierung des Demulsifikatorverbrauchs senkte.

Berichtsumfang des globalen Demulsifikatormarktberichts

Der Bericht über den Demulsifikatormarkt umfasst:

| Wasserlöslich |

| Öllöslich |

| Anionisch |

| Kationisch |

| Nicht-ionisch |

| Amphoter |

| Ionische Flüssigkeiten |

| Onshore |

| Offshore |

| Rohölverarbeitung |

| Petroraffinierien |

| Schlammölbehandlung |

| Ölbasierte Kraftwerke |

| Schmierstoffherstellung |

| Sonstige Anwendungen (tertiäre Ölgewinnung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika |

| Nach Löslichkeit | Wasserlöslich | |

| Öllöslich | ||

| Nach Chemie | Anionisch | |

| Kationisch | ||

| Nicht-ionisch | ||

| Amphoter | ||

| Ionische Flüssigkeiten | ||

| Nach Ölfeld-Standort | Onshore | |

| Offshore | ||

| Nach Anwendung | Rohölverarbeitung | |

| Petroraffinierien | ||

| Schlammölbehandlung | ||

| Ölbasierte Kraftwerke | ||

| Schmierstoffherstellung | ||

| Sonstige Anwendungen (tertiäre Ölgewinnung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Demulsifikatormarkt?

Die Größe des Demulsifikatormarkts beläuft sich im Jahr 2026 auf USD 2,93 Milliarden und wird bis 2031 voraussichtlich auf USD 3,57 Milliarden bei einer CAGR von 4,01 % ansteigen.

Welche Region führt die globale Nachfrage nach Demulsifikatoren an?

Nordamerika hält mit 30,24 % den größten regionalen Anteil aufgrund intensiver Schieferproduktion und Tiefwasserprojekte im Golf von Mexiko.

Warum wachsen wasserlösliche Demulsifikatoren schneller als öllösliche Typen?

Strengere Ableitungsgrenzwerte für gefördertes Wasser begünstigen wasserlösliche Chemikalien, die in Polierungsstufen überlegen sind, was ihre CAGR bis 2031 auf 5,78 % treibt.

Wie wird die Tiefwasserexpansion den Demulsifikatorverbrauch beeinflussen?

Tiefwasserfelder erfordern Hochleistungsformulierungen, die extremen Bedingungen standhalten, was eine CAGR von 4,97 % für Offshore-Anwendungen unterstützt und Produktinnovationen vorantreibt.

Seite zuletzt aktualisiert am: