Marktgröße und Marktanteil für Online-Sprachlernen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.39 Milliarden US-Dollar |

| Marktgröße (2031) | 50.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.83% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

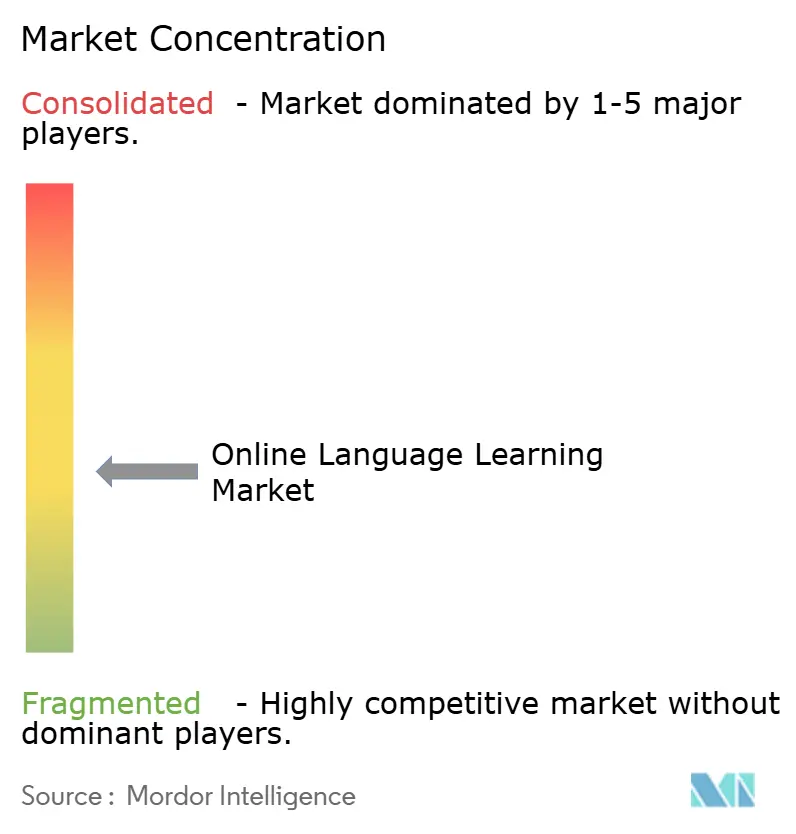

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Online-Sprachlernen von Mordor Intelligence

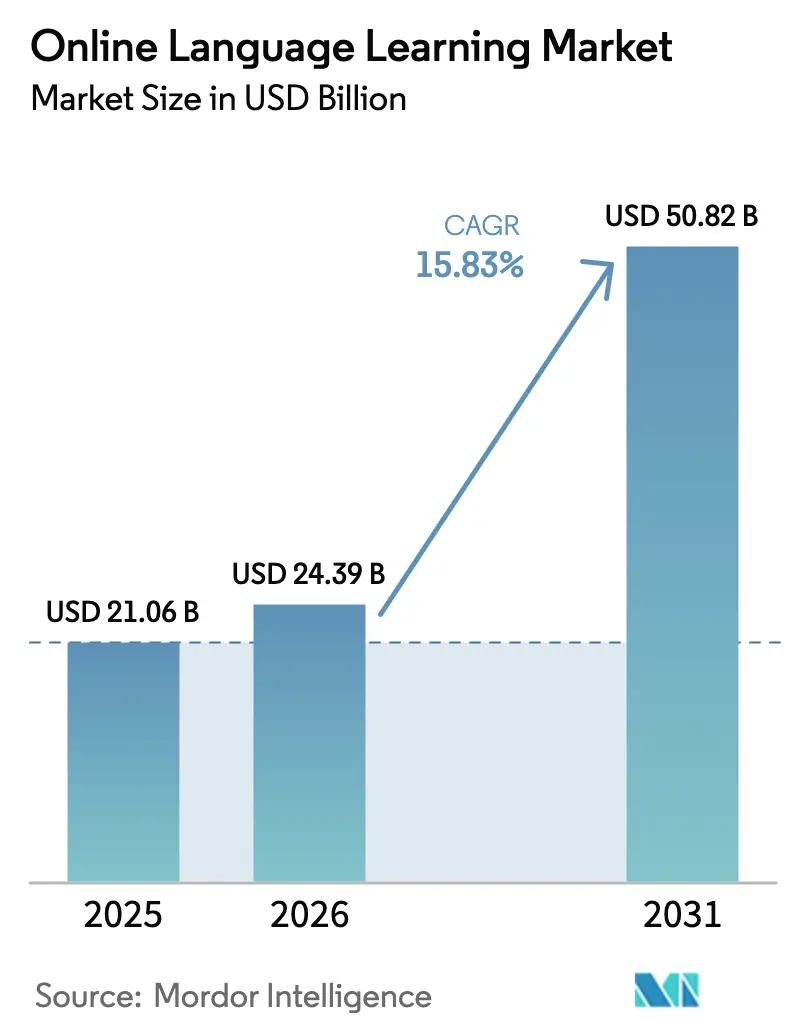

Die Marktgröße für Online-Sprachlernen wurde im Jahr 2025 auf USD 21,06 Milliarden geschätzt und soll von USD 24,39 Milliarden im Jahr 2026 auf USD 50,82 Milliarden bis 2031 wachsen, bei einem CAGR von 15,83 % während des Prognosezeitraums (2026–2031). Wachsender grenzüberschreitender Handel, demografische Verschiebungen und eine rasche Verbreitung mobiler Endgeräte halten die Nachfrage hoch, während KI-gesteuerte Personalisierung und immersive Technologien die Lerneffektivität stärken. Plattformen bieten stetig wachsende Kursangebote und adaptive Lernpfade, die die Lernbindung verbessern – ein entscheidender Differenzierungsfaktor in einem zunehmend wettbewerbsintensiven Umfeld. Unternehmen erhöhen ihre Ausgaben für sprachliche Qualifizierung der Belegschaft, um ESG- und DEI-Ziele zu erfüllen, und öffentliche Haushalte für mehrsprachige Programme erweitern die erreichbare Lernerbasis zusätzlich. Gleichzeitig dämpfen strenge Datenschutzvorschriften in Europa und steigende Nutzerakquisitionskosten in gesättigten Freemium-Kanälen das Wachstum und veranlassen Plattformen, ihre Monetarisierungsstrategien zu verfeinern und Einnahmequellen zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

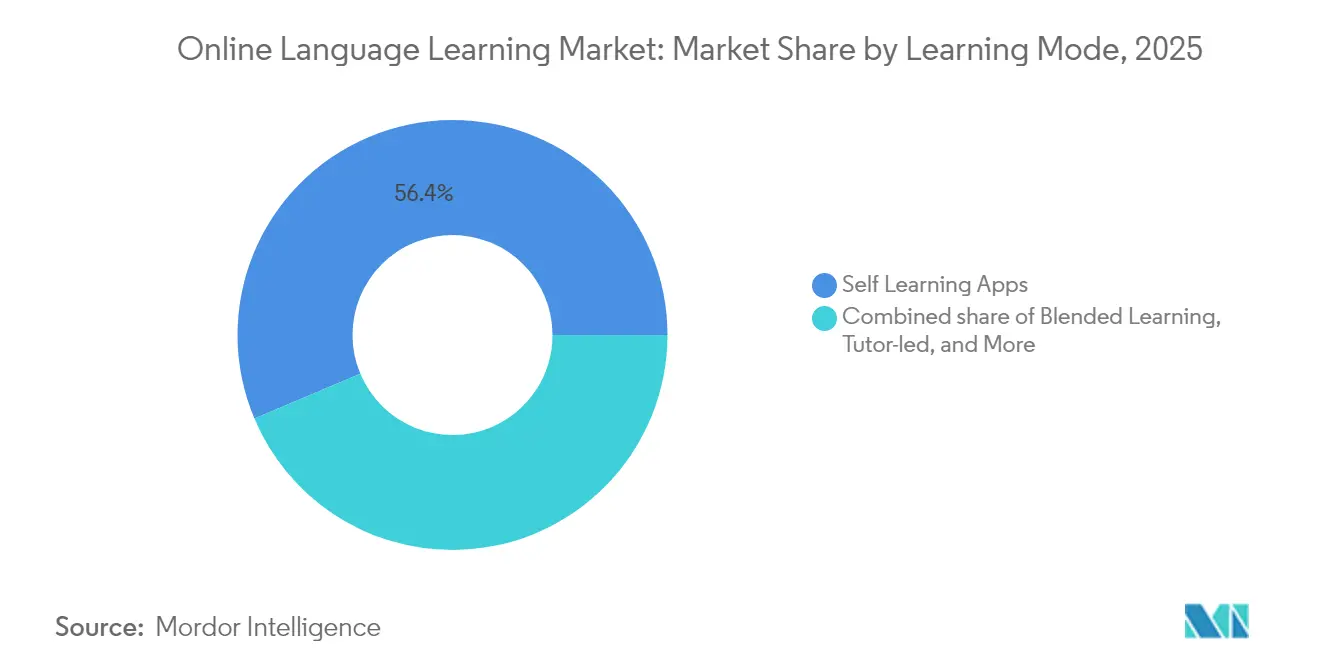

- Nach Lernmodus führten Self-Learning-Apps mit einem Marktanteil von 56,35 % im Markt für Online-Sprachlernen im Jahr 2025; tutorgeführter Präsenzunterricht soll bis 2031 mit einem CAGR von 21,25 % wachsen.

- Nach Endnutzer entfiel auf das Segment der Einzelpersonen ein Anteil von 47,35 % an der Marktgröße für Online-Sprachlernen im Jahr 2025; Unternehmensnutzer expandieren bis 2031 mit einem CAGR von 23,70 %.

- Nach Sprache erzielte Englisch 54,85 % des Umsatzes im Jahr 2025, während Spanisch bis 2031 einen CAGR von 20,20 % verzeichnen dürfte.

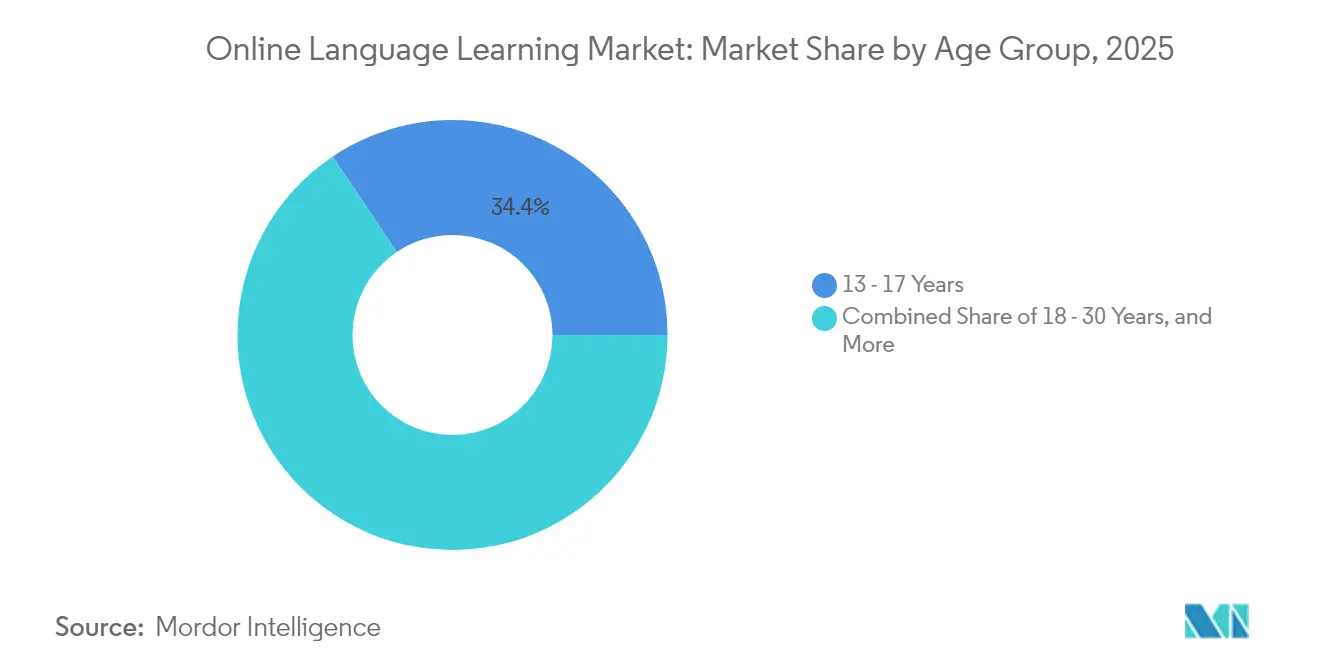

- Nach Altersgruppe hielten Lernende im Alter von 13–17 Jahren einen Anteil von 34,40 % am Umsatz 2025; die Kohorte der 18- bis 30-Jährigen entwickelt sich bis 2031 mit einem CAGR von 19,12 %.

- Nach Technologieplattform repräsentierten mobile Anwendungen 62,05 % der Marktgröße für Online-Sprachlernen im Jahr 2025, und VR/AR-Tools sind auf dem Weg zu einem CAGR-Wachstum von 31,10 %.

- Nach Geografie erzielte der asiatisch-pazifische Raum 45,75 % des Umsatzes im Jahr 2025; für Südamerika wird bis 2031 ein CAGR von 21,90 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Sprachlernen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach grenzüberschreitender Kommunikation durch Globalisierung | +4.2% | Global; am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung KI-gestützten adaptiven Lernens | +3.8% | Global; angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mobile-First-Nutzung in Schwellenländern | +3.1% | Asiatisch-pazifischer Raum, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Unternehmensmandate zu sprachlicher Qualifizierung im Rahmen von ESG und DEI | +2.4% | Nordamerika, Europa; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Frühzeitige Sprachmandate in K-12-Lehrplänen | +1.8% | Europa, asiatisch-pazifischer Raum; inzwischen global | Langfristig (≥ 4 Jahre) |

| Skill-Marktplätze im Sprachassistenten-Ökosystem | +1.5% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach grenzüberschreitender Kommunikation durch Globalisierung

Intensivierter internationaler Handel macht Sprachkompetenz zu einem zentralen Wettbewerbsfaktor. Unternehmen aus den Bereichen Technologie, Tourismus und Finanzen investieren in skalierbare Online-Sprachprogramme, um Kommunikationshindernisse zu beseitigen. Anbieter wie Open English haben den Zugang in Lateinamerika ausgeweitet, indem sie Englischkenntnisse als Instrument zur wirtschaftlichen Mobilität vermarkten. Regionale Handelsblöcke steigern zudem die Nachfrage nach Portugiesisch und Spanisch und unterstreichen das multidirektionale Wachstum jenseits des Englischen [1] Universität Louisville, "Nachfrage nach der portugiesischen Sprache in Südamerika," louisville.edu.

Verbreitung KI-gestützten adaptiven Lernens

Künstliche-Intelligenz-Systeme passen nun Inhaltsreihenfolge, Schwierigkeitsgrad und Feedback in Echtzeit an, was die Abschlussquoten und das Upsell-Potenzial erhöht. Duolingo integriert generative KI zur Personalisierung von Wiederholungsschleifen und Ausspracheübungen – eine Investition, die in der SEC-Einreichung für das Geschäftsjahr 2024 detailliert beschrieben wird [2]Duolingo Inc., "Formular 10-K GJ 2024," sec.gov. Risikokapitalfinanzierungen spiegeln diesen Trend wider: Die Bewertung von Speak überstieg USD 1 Milliarde, nachdem das Unternehmen bewiesen hatte, dass konversationelle KI eine Milliarde gesprochener Sätze verarbeiten und die Premium-Akzeptanz steigern kann. Plattformen, die KI mit Privacy-by-Design-Richtlinien in Einklang bringen, bauen unter Europas strengem Datenschutzregime eine dauerhafte Differenzierung auf.

Mobile-First-Nutzung in Schwellenländern

Das Smartphone-Wachstum überbrückt Infrastrukturlücken in Indien, Indonesien und Kolumbien und ermöglicht es Lernenden, in Leerlaufmomenten auf kompakte Lerneinheiten zuzugreifen. Wissenschaftliche Untersuchungen zeigen, dass mobil unterstütztes Sprachlernen die mündlichen Übungsmöglichkeiten für Schüler im ländlichen Raum erhöht und die adressierbare Basis weiter vergrößert. Freemium-Apps nutzen die Auffindbarkeit in App-Stores, sehen sich jedoch mit höheren Akquisitionskosten konfrontiert; eine nachhaltige Engagement-Architektur ist nun für tragfähige Stückkosten unerlässlich.

Unternehmensmandate zu sprachlicher Qualifizierung im Rahmen von ESG und DEI

Große Arbeitgeber verankern Budgets für Sprachtraining in Inklusionsscorecards und Lieferantenaudits. Die US-amerikanische Bundesallokation von USD 1,2 Milliarden für den Erwerb der englischen Sprache unterstreicht politische Rückenwind für mehrsprachige Arbeitsumgebungen. Speak for Business gewann über 200 Unternehmenskunden mit einer Einführungsrate von 85 % und demonstrierte damit, dass ergebnisorientierte Dashboards und LMS-Integrationen längere Verträge und eine geringere Abwanderungsrate ermöglichen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken | -2.1% | Global; stärkste Auswirkung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringe Kursabschlussquoten und hohe Abwanderungsraten | -1.8% | Global; Freemium stark betroffen | Mittelfristig (2–4 Jahre) |

| Umsättigungseffekte im Freemium-Modell | -1.3% | Reife Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Regulatorische Barrieren durch KI-Urheberrecht und -Ethik | -0.9% | Nordamerika, Europa; zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Die DSGVO-Vorschriften untersagen unkontrollierte Übertragungen von Sprachdaten an KI-Drittanbieter und zwingen Plattformen zum Aufbau kostspieliger privater Spracherkennungspipelines. Neue Lokalisierungsvorschriften erhöhen den Verwaltungsaufwand zusätzlich, was die Margen kleinerer Marktteilnehmer komprimiert und den Markt in Richtung skalierungsfähiger Anbieter mit internen Compliance-Teams drängt.

Geringe Kursabschlussquoten und hohe Abwanderungsraten

Branchenberichte beziffern die Abwanderungsrate in der ersten Woche bei vielen Freemium-Apps auf über 60 %, was den Lifetime Value erodiert und die Marketingausgaben in die Höhe treibt. Reichhaltigere Feedback-Schleifen, gamifizierte Serien und soziale Verantwortlichkeitstools sind nun entscheidend für die Stabilisierung von Kohorten – doch übermäßige Gamifizierung riskiert eine Trivialisierung des Lernens und stellt Produktmanager vor eine heikle Optimierungsaufgabe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lernmodus: Self-Learning-Apps behalten ihre Skalierung, während Live-Tutoring an Fahrt gewinnt

Self-Learning-Apps erwirtschafteten 56,35 % des Umsatzes im Jahr 2025 und bilden den größten Lieferkanal im Markt für Online-Sprachlernen. Diese Dominanz beruht auf ständiger Verfügbarkeit, Mikrolektionsdesign und algorithmischer Personalisierung, die die Kosten pro Lernenden senken. Tutorgeführter Live-Unterricht schreitet jedoch mit einem CAGR von 21,25 % voran, was die gestiegene Nachfrage nach Echtzeit-Konversation widerspiegelt, die Algorithmen bislang nur teilweise simulieren können. Hybride Lernpfade – aufgezeichnete Module kombiniert mit wöchentlichen Tutorensitzungen – erweisen sich als optimaler Bindungspunkt und helfen Plattformen, ihre Abonnementpreise zu verteidigen. Preplys Marktplatz veranschaulicht das finanzielle Potenzial einer solchen gemischten Bereitstellung, da Sitzungsbuchungen parallel zu Abonnement-Upgrades steigen. Weitere Innovationen bei der Terminierungsautomatisierung und der Abrechnung nach Minutentakt dürften mehr unabhängige Lehrkräfte auf aggregierte Plattformen ziehen, das Angebot vertiefen und die Lektionspreise zum Vorteil der Lernenden senken.

Die steigende Breitbandqualität in Schwellenländern fördert die Nutzung von Live-Tutoring zusätzlich, indem sie die Latenz mindert, die bisher synchrone Videoübungen behinderte. Umgekehrt investieren etablierte Self-Learning-Anbieter in KI-Sprachpartner, um Tutoren-Feedback zu replizieren. Die duale Strategie deutet darauf hin, dass sich der Markt für Online-Sprachlernen nicht polarisieren wird; vielmehr werden integrierte Workflows dominieren. Anbieter, die Lernende basierend auf Fortschrittssignalen dynamisch zwischen Selbststudium und Live-Konversation weiterleiten, könnten einen höheren Lifetime Value und eine geringere Abwanderungsrate erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Unternehmen erschließen Premium-ARPU, während Verbraucher das Volumenanker bleiben

Einzelpersonen hielten 47,35 % des Umsatzes im Jahr 2025 – eine grundlegende Säule des Marktes für Online-Sprachlernen. Preissensible Verbraucher tendieren zu Freemium-Modellen und zwingen Plattformen, Werbelasten und Feature-Gating in Balance zu halten. Im Gegensatz dazu erwerben Unternehmenskunden, die mit einem CAGR von 23,70 % expandieren, Sammellizenzen gebündelt mit Analyse-Dashboards und Single-Sign-On-Integrationen, die einen 6- bis 8-fach höheren ARPU erzielen. Speak for Business berichtet von einer internen Akzeptanzrate von 85 % bei Kundenunternehmen, was die Bindungswirkung von Unternehmenseinführungen unterstreicht.

Öffentliche Mittelzuweisungen stärken die Nachfrage aus Schulen und Programmen zur Arbeitsmarktintegration. US-amerikanische Zuschüsse für den Erwerb der englischen Sprache stimulieren beispielsweise die Beschaffung adaptiver Lösungen auf Bezirksebene und lenken Lernende in langfristige Online-Ökosysteme. Der Quersubventionierungseffekt ermöglicht es Anbietern, in die Entwicklung von Verbraucherfunktionen zu reinvestieren, was das symbiotische Umsatzmodell veranschaulicht, das Verbraucher- und B2B-Teilmärkte innerhalb des breiteren Marktes für Online-Sprachlernen umspannt.

Nach Sprache: Englisch-Dominanz bleibt bestehen, während Spanisch-Wachstum Portfolios neu gestaltet

Englisch behielt im Jahr 2025 einen Umsatzanteil von 54,85 % und festigte seine Rolle als Standard-Zweitsprache in Unternehmens- und akademischen Kontexten. Dennoch veranlasst Spanisch mit einem CAGR von 20,20 % führende Plattformen dazu, Kursabläufe und Marketingmaterialien für zweisprachige US-amerikanische und lateinamerikanische Zielgruppen zu lokalisieren. Die bidirektionale Nachfrage – Englisch-Spanisch und Spanisch-Englisch – erweitert die gesamten adressierbaren Unterrichtsstunden ohne Inhaltsduplizierung und verbessert den Content-ROI.

Die Zunahme des Portugiesisch-Erwerbs in Brasilien unterstreicht eine regionale Dimension, die von globalen Apps oft vernachlässigt wird. Forschungen der Universität Louisville verweisen auf einen steigenden Portugiesisch-Erwerb unter benachbarten spanischsprachigen Fachleuten. Für den Markt für Online-Sprachlernen wird die Anpassung kultureller Referenzen und regionaler Dialektoptionen entscheidend für Engagement-Metriken, was Content-Teams zu modularen Autorensystemen drängt, die eine schnelle Lokalisierung unterstützen.

Nach Altersgruppe: Teenager führen weiterhin, aber junge Berufstätige bestimmen das Monetarisierungstempo

Lernende im Alter von 13–17 Jahren trugen 34,40 % zum Umsatz 2025 bei, was Lehrplanvorgaben und elterliche Abonnementunterstützung widerspiegelt. Gamifiziertes Fortschritts-Tracking entspricht den Motivationsprofilen von Teenagern und hilft Anbietern, täglich aktive Nutzer zu maximieren. Gleichzeitig entwickelt sich die Altersgruppe der 18- bis 30-Jährigen mit einem CAGR von 19,12 %, da karriereorientierte Lernende zertifizierte Sprachkenntnisse anstreben, um Remote-Arbeit und internationale Einsätze zu sichern. Ihre Bereitschaft, für beschleunigte Lernpfade zu zahlen, ermöglicht das Gedeihen von Premium-Stufen – bevorzugte Tutorensitzungen, Prüfungsvorbereitungskurse und Berufszertifikate.

Bindungssignale zeigen, dass junge Berufstätige die durchschnittlichen Lernserien übertreffen, wenn der Fortschritt auf berufliche KPIs wie TOEIC- oder IELTS-Ergebnisse ausgerichtet ist. Das Feedback dieser Gruppe hat komprimierte „Sprint”-Kursformate hervorgebracht, die in Arbeitszeiten passen und die Produktarchitektur des Marktes für Online-Sprachlernen erweitern. Eine höhere Bindungsrate bei Berufskohorten könnte den Umsatzmix in Richtung Premium-Abonnements verschieben und die saisonale Abhängigkeit von der Teenager-Kohorte teilweise ausgleichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologieplattform: Mobile führt, während VR/AR immersive Tiefe hinzufügt

Mobile Apps erzielten 62,05 % des Umsatzes im Jahr 2025 und bleiben der Einstiegspunkt für die meisten neuen Nutzer. Push-Benachrichtigungen und Offline-Modi halten das Engagement während des Pendelns hoch und zementieren Mobile als Dreh- und Angelpunkt des Marktes für Online-Sprachlernen. VR/AR-Tools, die mit einem CAGR von 31,10 % voranschreiten, führen jedoch situativen Kontext ein – Essen bestellen, an Meetings teilnehmen –, der das Sprechvertrauen beschleunigt. Portfolio-Beispiele wie Mondly VR versetzen Lernende in Cafés und Flughäfen und bieten spontane Dialogübungen, die flache Bildschirmoberflächen nicht bieten können.

Die Erschwinglichkeit von Hardware und Content-Authoring-Toolkits werden die Adoptionsgeschwindigkeit bestimmen. Gleichzeitig schränken Datenschutzbeschränkungen Sprachassistenten-Funktionen ein, die auf cloudbasierter Sprachanalyse beruhen, was die Feedback-Qualität in Smart-Speaker-Umgebungen beeinträchtigt. Plattform-Roadmaps priorisieren daher On-Device-Inferenzmodelle, um immersives Feedback mit regulatorischer Compliance in Einklang zu bringen.

Geografische Analyse

Der asiatisch-pazifische Raum mit 45,75 % des Umsatzes im Jahr 2025 bleibt der Motor des Marktes für Online-Sprachlernen. Chinas städtische Lernende zahlen für Premium-Englischkurse, die ein Auslandsstudium erleichtern, während Indiens junge, mobile-affine Bevölkerung auf Freemium-Stufen zurückgreift, um die Prüfungsvorbereitung zu ergänzen. Staatliche Mehrsprachigkeitspolitiken in Indonesien und Vietnam schreiben eine frühe Sprachexposition vor und erweitern den K-12-Trichter. Die Nachfrage aus dem Unternehmenssektor wächst, da regionale Unternehmen ausländische Investitionen anwerben und Anbieter dazu drängen, HR-Dashboards einzuführen, die den Kompetenzfortschritt für Compliance-Berichte protokollieren.

Südamerika verzeichnet die schnellste CAGR-Prognose von 21,90 %, angetrieben von Brasiliens massiver Nutzerbasis und Mexikos Nearshoring-Boom, der zweisprachige Mitarbeiter schätzt. Subventionierte Smartphone-Tarife und verbesserte 4G-Abdeckung erweitern die Vertriebskanäle und ermöglichen es Plattformen, Englischkurse mit Telekommunikations-Treueprogrammen zu bündeln. Lokale kulturelle Referenzen in Inhalten – Sportidiome, regionale Umgangssprache – haben nachweislich die Abschlussquoten erhöht, eine entscheidende Erkenntnis für die Kursdesign-Strategie des Marktes für Online-Sprachlernen.

Nordamerika und Europa weisen hohe Pro-Kopf-Ausgaben, aber ein langsameres Wachstum der Lernerbasis auf. Nordamerika profitiert von einwanderungsbedingten Nischen für Herkunftssprachen und den DEI-Budgets von Unternehmen. Europas DSGVO-Compliance-Kosten erhöhen die Markteintrittsbarrieren und verschieben den Wettbewerbsvorteil zugunsten etablierter Anbieter mit internen Rechts- und Informationssicherheitsteams. Dennoch fungieren beide Regionen als Innovationstestbeds – hier perfektionierte Funktionen wie Echtzeit-Dysfluenz-Analysen skalieren später in den asiatisch-pazifischen Raum und nach Südamerika und verstärken einen globalen Forschungs- und Entwicklungsdiffusionszyklus innerhalb des Marktes für Online-Sprachlernen.

Wettbewerbslandschaft

Der Markt für Online-Sprachlernen ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Duolingo, Babbel und Busuu dominieren die Installationen im Bereich des verbraucherorientierten Selbstlernens und nutzen breite Sprachkataloge und Markenbekanntheit. Steigende Kundenakquisitionskosten zwingen jedoch alle drei zur Diversifizierung: Duolingo veröffentlichte eine Mathematik-App für Cross-Selling, während Babbel Unternehmenspakete mit Analyse-Dashboards erweiterte. Nischenanbieter wie Speak konzentrieren sich auf KI-gestützte Konversationskompetenz und werben Risikokapital ein, um Deep-Learning-Modelle zu finanzieren, die Millionen anonymisierter Dialogzeilen verarbeiten.

Marktplatzbetreiber wie Preply und italki skalieren das Angebot durch die Einbindung freiberuflicher Tutoren und nutzen dann algorithmisches Matching, um die Buchungshäufigkeit zu erhöhen. Die Bindung von Tutoren hängt von transparenten Provisionsstrukturen ab; Preplys dynamische Preisgestaltungsmaschine weist Tutoren mit hohem Engagement eine höhere Sichtbarkeit zu und steigert die Gesamtqualität der Sitzungen. Im Bereich der Unternehmensschulung nutzen Berlitz und EF Education First bestehende Klassenzimmerpartnerschaften, um SaaS-Dashboards im Cross-Selling anzubieten, während cloud-native Wettbewerber sich durch selbstgesteuerte Mikrolektionen differenzieren, die sich in Echtzeit mit unternehmenseigenen LMS-Systemen synchronisieren.

Spezialisten für immersive Technologien, darunter Mondly VR und ImmerseMe, schließen strategische Allianzen mit Headset-Herstellern, um Demo-Kurse vorinstalliert anzubieten und die adressierbare Zielgruppe mit steigender Hardware-Verbreitung zu erweitern. Führerschaft im Datenschutz wird zu einem Wettbewerbsvorteil: Plattformen, die frühzeitig eine ISO-27001-Zertifizierung erlangt haben, berichten von einfacheren B2B-Konversionen in Europa und Nordamerika. Im Prognosezeitraum werden Fusionen und Übernahmen erwartet, da skalierungsfähige Anbieter KI-Startups akquirieren, um proprietäre Modelle zu sichern und die Marge in einem Markt zu verteidigen, in dem die Nutzererwartungen nun personalisiertes Feedback, immersive Szenarien und nahtlose geräteübergreifende Synchronisierung umfassen.

Führende Unternehmen im Markt für Online-Sprachlernen

-

Duolingo, Inc.

-

Babbel GmbH

-

Rosetta Stone LLC

-

Busuu Ltd.

-

EF Education First Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Native Camp führte unbegrenztes On-Demand-Englisch-Tutoring in Brasilien ein und erweiterte damit seine Nutzerbasis von 3 Millionen Lernenden auf Südamerika.

- April 2025: Duolingo veröffentlichte 148 neue Sprachkurse, die von generativer KI unterstützt werden, und verdoppelte damit seinen Katalog.

- Dezember 2024: Speak erhielt USD 78 Millionen in einer Series-C-Finanzierungsrunde bei einer Bewertung von USD 1 Milliarde, um das KI-gestützte Konversationslernen auszubauen.

- November 2024: Lingawa sicherte sich USD 1,1 Millionen in einer Pre-Seed-Runde, um native Sprachlern-Apps für die afrikanische Diaspora zu entwickeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie betrachtet den Markt für Online-Sprachlernen als alle Umsätze, die über internetfähige Plattformen – web-, mobil- oder Mixed-Reality-basiert – generiert werden, die Live-Tutoring, selbstgesteuertes Lernen, adaptive Bewertungen oder Blended-Learning-Modelle für den Zweitspracherwerb für Verbraucher, Institutionen und Unternehmensnutzer anbieten.

Ausschluss aus dem Umfang: Rein klassenzimmerbasierte Programme, die keine digitale Bereitstellungsschicht nutzen, sind nicht im Modell enthalten.

Segmentierungsübersicht

-

Nach Lernmodus

- Self-Learning-Apps

- Tutorgeführtes Lernen

- Blended Learning

- KI-adaptive Plattformen

-

Nach Endnutzer

- Einzellernende

- Unternehmensnutzer

- Bildungseinrichtungen (K-12 und Hochschulbildung)

- Staatliche und gemeinnützige Einrichtungen

-

Nach Sprache

- Englisch

- Mandarin-Chinesisch

- Spanisch

- Französisch

- Deutsch

- Japanisch

- Sonstige Sprachen

-

Nach Altersgruppe

- < 13 Jahre

- 13 – 17 Jahre

- 18 – 30 Jahre

- 31 – 45 Jahre

- > 45 Jahre

-

Nach Technologieplattform

- Mobile Anwendungen

- Webbasierte Plattformen

- VR- und AR-Tools

- Konversationelle Sprachassistenten

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten EdTech-Gründer, K-12-Digitalcurriculum-Verantwortliche in Asien und Europa, HR-Lernmanager in Nordamerika sowie freiberufliche Online-Tutoren, die auf großen Plattformen aktiv sind. Ihre Beiträge klärten die Konversionsraten von aktiven Nutzern zu Abonnenten, durchschnittliche Kursabschlussquoten und regionsspezifische Preisspannen, die aus öffentlichen Datensätzen allein nicht abgeleitet werden können.

Sekundärforschung

Analysten sammelten grundlegende Daten aus offenen Repositorien wie dem UNESCO-Institut für Statistik, World Bank EdStats, Eurostat-Tabellen zur Weiterbildung und Zeitverwendungserhebungen des US-amerikanischen Statistikamts für Arbeit, die Lernstunden und Technologiezugang als Benchmark setzen. Der Branchenkontext wurde durch Weißbücher von Organisationen wie der OECD, ACTFL und dem chinesischen Bildungsministerium sowie durch Unternehmenseinreichungen und Pressemitteilungen angereichert, die Abonnentenzahlen und Preisanpassungen offenbaren. Ausgewählte kostenpflichtige Repositorien – Dow Jones Factiva für die Deal-Verfolgung und D&B Hoovers für Umsatzaufteilungen – unterstützten die Wettbewerbsintelligenz. Die oben zitierten Quellen veranschaulichen den während der Validierung genutzten breiteren Sekundärforschungspool, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Lernerpopulationspool wurde auf der Grundlage von Daten zur Internetdurchdringung, Fremdspracheneinschreibung und Smartphone-Zugang aufgebaut, der dann mit dem Stichproben-Durchschnittsverkaufspreis multipliziert mit den von börsennotierten Anbietern gemeldeten bezahlten Nutzerzahlen einem Stresstest unterzogen wird. Schlüsselvariablen wie monatlich aktive Nutzer, bezahlte Konversion, Unternehmens-Sitzlizenzen, staatliche E-Learning-Budgets und Premium-App-Preisleitern treiben das Modell an. Multivariate Regression verknüpft diese Faktoren mit historischen Umsätzen und erzeugt eine Fünfjahresprognose, die durch Szenarioanalysen für politische oder Wechselkursschocks angepasst wird. Lücken, bei denen Bottom-up-Prüfungen unzureichend waren, wurden durch Sensitivitätsbereiche überbrückt, die mit befragten Experten überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand von Drittanbieter-Einschreibungserhebungen, Peer-Reviews durch Analysten und die Freigabe durch die Geschäftsführung. Mordor aktualisiert den Datensatz jährlich und gibt Zwischen-Updates heraus, wenn wesentliche Entwicklungen, größere Fusionen und Übernahmen, regulatorische Änderungen oder Währungsschwankungen eintreten.

Warum Mordors Ausgangsbasis für Online-Sprachlernen Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Herausgeber unterschiedliche Umsatzströme, Nutzerdefinitionen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob werbeunterstützte kostenlose Stufen gezählt werden, wie aggressiv Wechselkursgewinne verbucht werden, unterschiedliche Preisstaffeln für institutionelle Lizenzen und Aktualisierungsrhythmen, die einige Zahlen zwei Jahre alt lassen, während Mordor jährlich aktualisiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 21,06 Mrd. (2025) | ||

| USD 22,12 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst Offline-Digitallabore und bündelt Kursmaterial mit Geräten |

| USD 22,86 Mrd. (2025) | Branchenverband B | Rechnet werbeunterstützte kostenlose Nutzung über CPM-Äquivalente in Umsatz um |

| USD 14,20 Mrd. (2024) | Regionale Unternehmensberatung C | Schließt Unternehmens-Sitzlizenzverträge aus und verwendet Preisannahmen von 2022 |

Zusammengenommen zeigt der Vergleich, wie unsere disziplinierten Umfangsentscheidungen, die aktuelle Preisverfolgung und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger replizieren und verteidigen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Online-Sprachlernen im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 24,39 Milliarden.

Welche Wachstumsrate wird für den Markt für Online-Sprachlernen zwischen 2026 und 2031 prognostiziert?

Der Umsatz soll im Zeitraum 2026–2031 mit einem CAGR von 15,83 % steigen.

Welcher Lernmodus erzielt den größten Umsatzanteil?

Self-Learning-Apps führen mit 56,35 % des Umsatzes im Jahr 2025.

Welche geografische Region trägt heute am meisten zum Marktumsatz bei?

Der asiatisch-pazifische Raum macht 45,75 % des globalen Umsatzes aus.

Welches Sprachsegment wächst am schnellsten?

Spanischkurse entwickeln sich bis 2031 mit einem CAGR von 20,20 %.

Warum erhöhen Unternehmen ihre Ausgaben für Sprachtraining?

ESG- und DEI-Ziele veranlassen Unternehmen, die Sprachkenntnisse ihrer Mitarbeiter zu verbessern, was Unternehmensnutzer zur am schnellsten wachsenden Endnutzergruppe mit einem CAGR von 23,70 % macht.

Seite zuletzt aktualisiert am: