Größe und Marktanteil des Online-Schauspielausbildungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

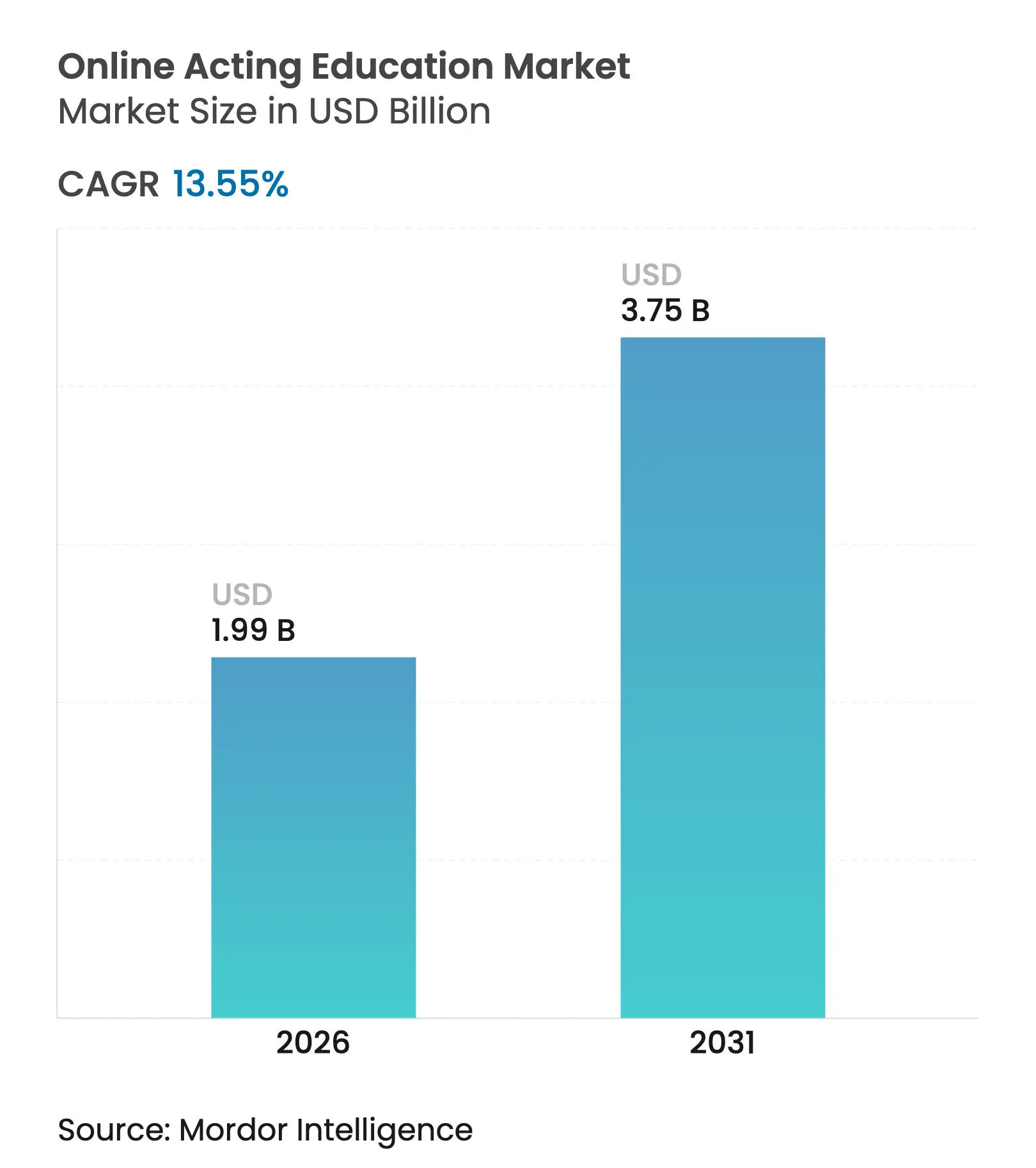

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 3.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.55% CAGR |

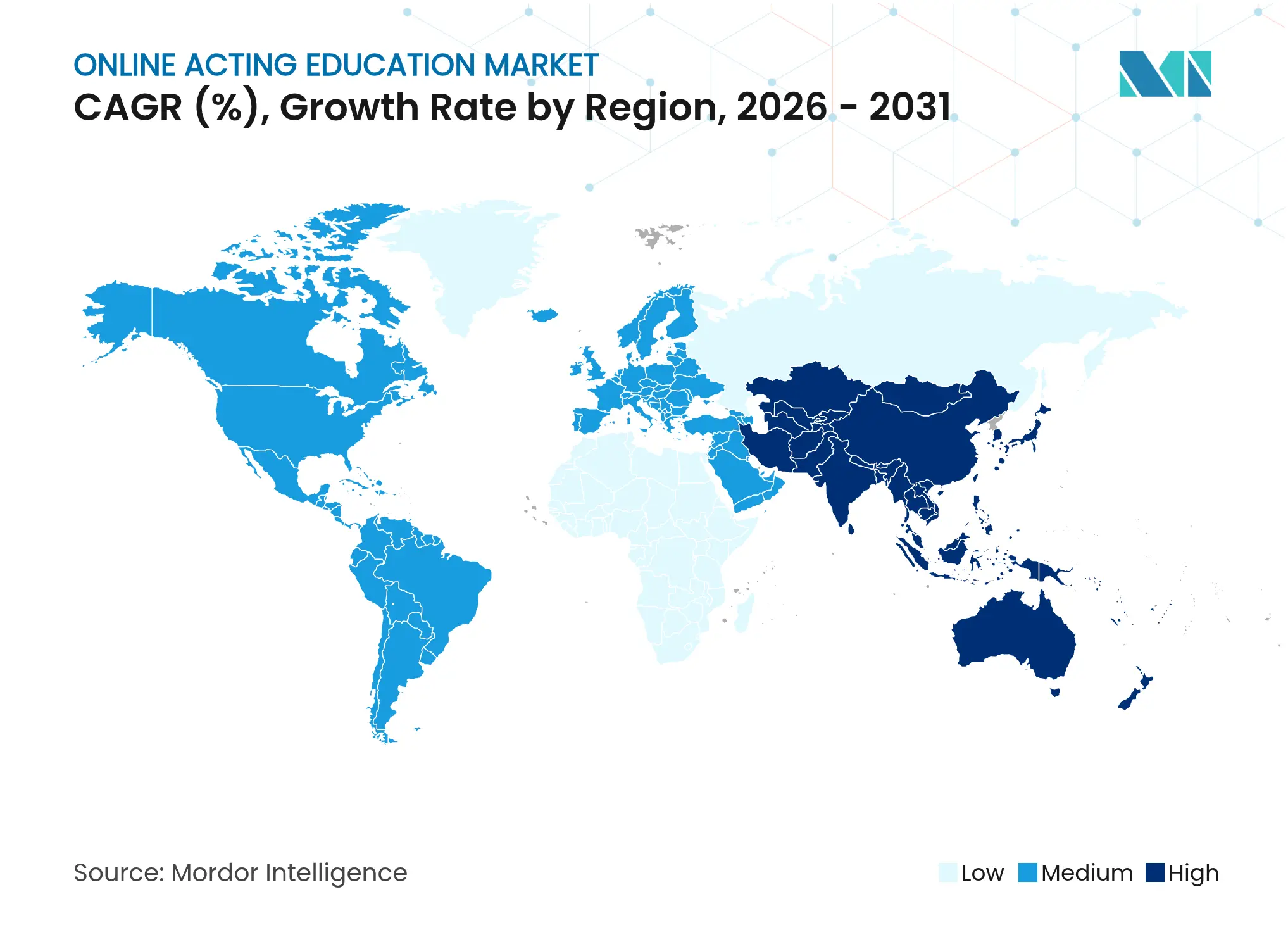

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Online-Schauspielausbildungsmarkts von Mordor Intelligence

Die Größe des Online-Schauspielausbildungsmarkts wird im Jahr 2026 auf USD 1,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,75 Milliarden, mit Prognosen für 2031 von USD 3,75 Milliarden, was einem Wachstum von 13,55 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum resultiert aus Creator-Economy-Plattformen, die Schauspiel-Lehrpläne in Influencer-Toolkits integrieren, der Etablierung KI-gestützter Performance-Analysetools, die objektives Feedback liefern, sowie anhaltender staatlicher Förderung für digitale Kunstausbildung. Lernende bevorzugen flexible Formate, die es ihnen ermöglichen, Studium und Gig-Arbeit zu vereinbaren, während Unterhaltungsstudios die Nachfrage nach Synchronsprecher- und Motion-Capture-Fähigkeiten beschleunigen. Plattformanbieter reagieren darauf, indem sie den Komfort voraufgezeichneter Inhalte mit Live-Coaching verbinden, um messbare Lernergebnisse zu erzielen, die Premium-Preisgestaltung rechtfertigen. Die Marktfragmentierung hält an, doch Übernahmen wie die von Accenture und Udacity signalisieren eine Konsolidierungsphase, in der technologische Skalierung und inhaltliche Tiefe über die Marktführerschaft entscheiden.

Wichtigste Erkenntnisse des Berichts

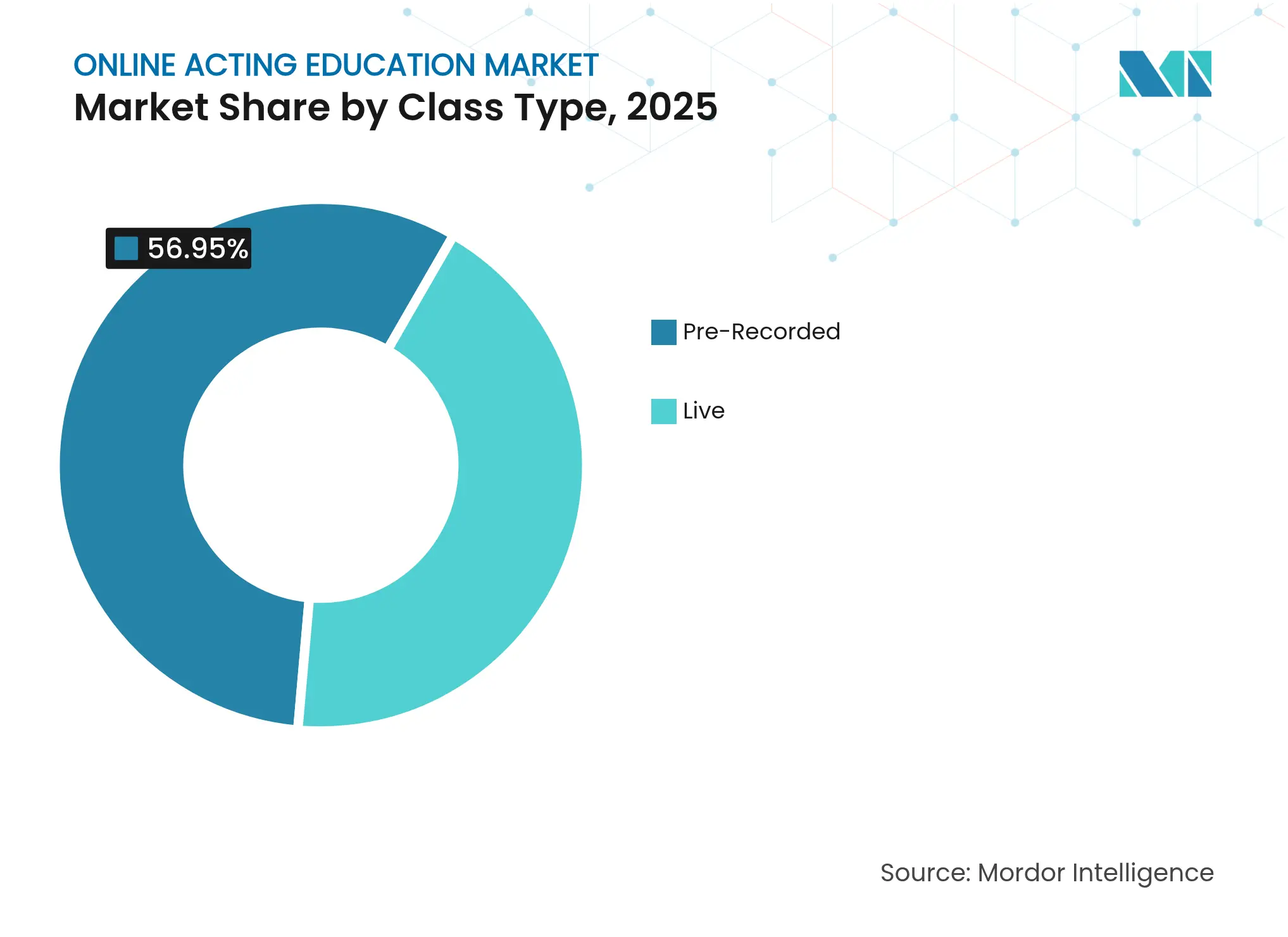

- Nach Kurstyp hielten voraufgezeichnete Module im Jahr 2025 einen Marktanteil von 56,95 % am Online-Schauspielausbildungsmarkt, während Live-Streaming-Formate mit einer CAGR von 16,25 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Zeitaufwand dominierten Teilzeitprogramme im Jahr 2025 mit einem Anteil von 62,55 % an der Marktgröße der Online-Schauspielausbildung; Vollzeitprogramme verzeichnen bis 2031 eine CAGR von 16,4 %.

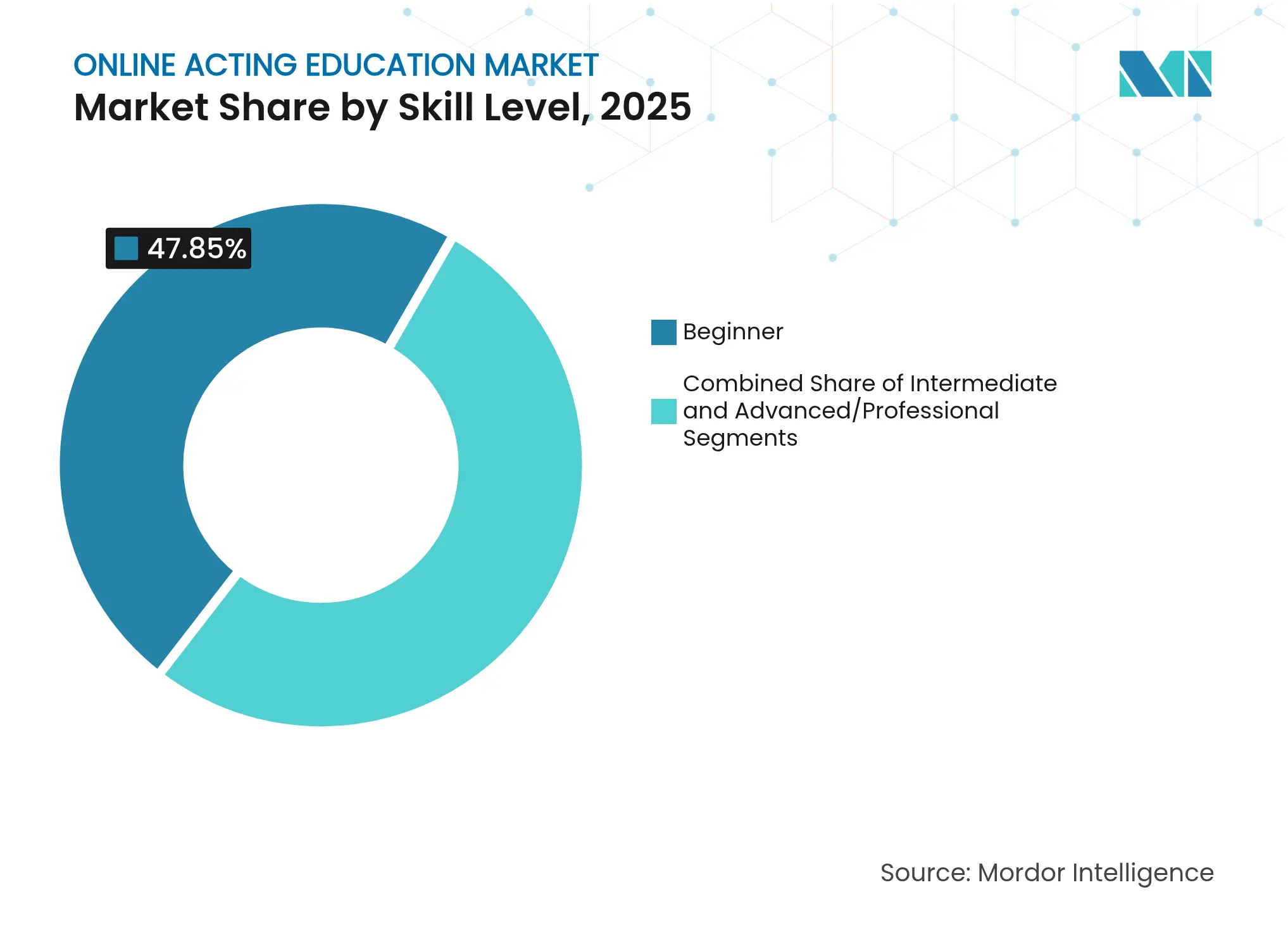

- Nach Kompetenzniveau entfiel im Jahr 2025 auf das Anfängersegment ein Anteil von 47,85 % der Einschreibungen, während Fortgeschrittenenkurse über denselben Zeitraum mit einer CAGR von 15,95 % wuchsen.

- Nach Bereitstellungsplattform trugen mobile Anwendungen im Jahr 2025 53,90 % des Umsatzes bei; Hybrid/Connected-TV-Kurse expandieren mit einer CAGR von 15,9 %.

- Nach Schauspielbereich führte Film- und Fernsehschauspiel im Jahr 2025 mit einem Anteil von 45,75 %, während Synchronsprecherkurse mit einer CAGR von 15,55 % beschleunigten.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,10 %, während der asiatisch-pazifische Raum mit einer CAGR von 15,75 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Online-Schauspielausbildungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Breitband- und Smartphone-Durchdringung | +2.1% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg von Creator-Economy-Plattformen, die akteurszentrierte Kurse integrieren | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil gegenüber stationären Konservatorien | +1.9% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Performance-Analysetools zur Verbesserung von Lernergebnissen | +2.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Remote-Synchronsprecher- und Mocap-Fähigkeiten in Gaming und Metaverse | +2.2% | Globale Gaming-Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Digitalqualifizierungszuschüsse für Freiberufler in den darstellenden Künsten | +1.4% | Europa, asiatisch-pazifischer Raum, ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Performance-Analysetools zur Verbesserung von Lernergebnissen

KI-gestützte Motion-Capture- und Sprachanalyse-Engines verfolgen nun in Echtzeit Mikroausdrücke, Stimmhöhe und Gestengenauigkeit und reduzieren die Feedback-Latenz, die das Ferntraining einst behinderte. [1]Remocapp, "Motion Capture Suits: The Technology Behind Digital Performance," remocapp.com Institutionen betten diese Dashboards ein, um Szenenarbeit und Charakterentwicklung zu personalisieren. Forschungsergebnisse zeigen, dass interaktive Methoden, die Lernenden Autonomie und Kompetenz verleihen, die Tiefenlernwerte verbessern, was den Mehrwert datenreicher Nachhilfe bestätigt. Plattformen wandeln dadurch subjektive Kritik in quantifizierbare Meilensteine um, verkürzen Beherrschungszyklen und steigern die Bindungsrate.

Anstieg von Creator-Economy-Plattformen, die akteurszentrierte Kurse integrieren

Auf Influencer ausgerichtete Portale haben ihre Lehrpläne erweitert, um grundlegende Schauspielkunst, Improvisation und Stimmarbeit abzudecken, da Performancefähigkeiten die Authentizität vor der Kamera steigern. Indiens Creator-Economy-Fonds in Höhe von USD 1 Milliarde verdeutlicht die Überzeugung der Politik, dass kamerataugliches Talent ein nationales Gut ist. Umsatzmodelle verbinden abonnementbasiertes Lernen mit Content-Monetarisierung, wie der ARR von Dropout belegt, der mit leistungsgetriebenem Programm, das Unterhaltung mit Pädagogik verbindet, USD 30 Millionen überstieg. Diese doppelte Einkommensattraktivität differenziert die Angebote des Online-Schauspielausbildungsmarkts von traditionellen Konservatorien.

Steigende Nachfrage nach Remote-Synchronsprecher- und Mocap-Fähigkeiten in Gaming und Metaverse

Gaming-Studios und Metaverse-Entwickler beauftragen vielfältige Vokalstile und lebensechte Avatar-Bewegungen, was die Einschreibungen in Nischen-Workshops ankurbelt. Umfragen zeigen, dass 68 % der hauptberuflichen Synchronsprecher im Jahr 2024 ≥ USD 500 in Coaching investierten. Kursanbieter bündeln Raumklangtechniken, konversationelle Darbietung und Mocap-Routinen in Micro-Credentials. Obwohl KI-Stimmklonen 5.000 australische Synchronsprecherstellen bedroht, wirken Programme dem entgegen, indem sie emotionale Nuancen und Improvisation betonen, die synthetische Sprache nicht nachahmen kann.

Staatlich geförderte Digitalqualifizierungszuschüsse für Freiberufler in den darstellenden Künsten

Öffentliche Stellen betrachten den Kreativsektor als wirtschaftlichen Hebel. Die Europäische Kommission stellte EUR 55 Millionen für spezialisierte Kurse zur digitalen Qualifizierung bereit, die auch Schauspiel umfassen. Das britische Programm Creative Careers Programme im Wert von GBP 3 Millionen ermöglichte 25.000 Studierenden den Zugang zu Kunstberufen und steigerte das Trichtervolumen. Solche Zuschüsse zertifizieren den Online-Schauspielausbildungsmarkt als legitimen Weg zur Personalentwicklung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte praktische Proben und Interaktion mit Szenenpartnern | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Hohe Abwanderungsrate aufgrund von Binge-Consumption-Lernverhalten | -2.1% | Verbrauchersegmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmungslücke beim Wert von Abschlüssen gegenüber traditionellen Diplomen | -1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Bandbreitenungleichheit in Schwellenmärkten | -1.7% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abwanderungsrate aufgrund von Binge-Consumption-Lernverhalten

Die mittlere Abschlussquote bei MOOCs liegt bei 12,6 %, was signalisiert, dass die Begeisterung schnell nachlässt, wenn Kompetenzgewinne disziplinierte Wiederholung erfordern. [2]Katy Jordan, "MOOC Completion Rates Revisited," irrodl.org Schauspiel verschärft das Dilemma, da Muskelgedächtnis und emotionale Gewandtheit über Monate reifen, nicht in Wochenend-Marathons. Anbieter setzen gamifizierte Meilensteine und Community-Präsentationen ein, um Kontinuität zu fördern, doch die Umsatzprognose bleibt volatil.

Bandbreitenungleichheit in Schwellenmärkten

Ungleichmäßige Breitbandversorgung schränkt hochauflösende Videos ein, die für die Leistungskritik unerlässlich sind. Auf den Philippinen übersteigen die Kosten für Festnetzanschlüsse den regionalen Durchschnitt, was die Nutzung im ländlichen Raum einschränkt. Anbieter komprimieren Streams und stellen herunterladbare Pakete bereit, doch Latenz beeinträchtigt weiterhin die Echtzeit-Regie. Das Defizit hindert einkommensschwächere Bevölkerungsgruppen im asiatisch-pazifischen Raum daran, über Einstiegsmodule hinauszugehen, trotz regionaler Mobile-First-Ambitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kurstyp: Live-Formate treiben Premium-Engagement an

Die Einschreibungen im Live-Streaming wachsen mit einer CAGR von 16,25 %, obwohl voraufgezeichnete Inhalte im Jahr 2025 56,95 % des Umsatzes behielten, was ein zweigliedriges Modell bestätigt, bei dem Komfortsuchende das Volumen dominieren, während ernsthafte Lernende das hochmargige Segment antreiben. Der Online-Schauspielausbildungsmarkt ist auf Live-Formate angewiesen, um die Spontaneität von Konservatorien nachzuahmen, sodass Dozenten Haltung, Diktion und emotionale Beats sofort korrigieren können. Forschungen mit potenziellen Studierenden zeigen, dass 74 % mindestens eine synchrone Sitzung pro Kurs besuchen werden, was die Präferenz für gemischtes Lernen unterstreicht. Anbieter integrieren KI-Rollenspiele, um die Kurskapazität zu erweitern, ohne die Authentizität zu beeinträchtigen. Infolgedessen werden Premium-Kurse 30 % über asynchronen Bibliotheken bepreist, erzielen jedoch stärkere Abschlussquoten und verbessern den Lifetime Value. Die Integration des immersiven Toolsets von EON Reality signalisiert, wie virtuelle Bühnen die Live-Bereitstellung weiter aufwerten werden.

Die Lernerpräferenz für vorhersehbare Zeitplanung hält die Nachfrage nach voraufgezeichneten Katalogen aufrecht. Anbieter vermeiden jedoch Kannibalisierung, indem sie Archive als vorausgesetzte Theorie positionieren, die Studierende in Live-Kohorten für die Szenenarbeit leitet. Diese Pipeline maximiert die Auslastungsraten und stützt wiederkehrende Einnahmen. Da die dem Live-Unterricht zugewiesene Marktgröße der Online-Schauspielausbildung zusammen mit KI-gestützter Moderation steigt, wird sich die Kultur hin zu kontinuierlichem, studioartigem Mentoring verlagern, das remote bereitgestellt wird.

Nach Zeitaufwand: Teilzeitprogramme dominieren das Segment der berufstätigen Fachkräfte

Teilzeitprogramme dominierten im Jahr 2025 mit 62,55 % des Umsatzes und verdeutlichen, wie Schauspieler Vorsprechen, Gig-Economy-Rollen und Nebeneinkommen unter einen Hut bringen. Anbieter bündeln kompakte Module mit rollierender Aufnahme, um Opportunitätskosten zu minimieren. Dennoch zeigt die CAGR von 16,4 % des Vollzeitpfads den Appetit auf entschiedene Karrierewechsel, wenn Plattformen Branchennetzwerke und Vermittlungsdienstleistungen bündeln. Die Micro-Credential-Partnerschaft der University of Nebraska ist ein typisches Beispiel dafür, wie Institutionen Berufstätige in der Mitte ihrer Karriere ansprechen, die stapelbare Qualifikationen anstreben.

Langfristige immersive Kohorten spiegeln die Intensität von Konservatorien wider, indem sie tägliche Workshops und Ensemble-Proben planen und sich auf KI-Feedback stützen, um die Lehrkapazität aufrechtzuerhalten. Anbieter berichten, dass Vollzeit-Eingeschriebene einen um 25 % höheren durchschnittlichen Umsatz pro Nutzer aufweisen, was ihre längeren Akquisitionszyklen ausgleicht. Die Marktgröße der Online-Schauspielausbildung für Vollzeit-Einschreibungen wird voraussichtlich parallel zu unternehmensfinanzierten Umschulungsbudgets wachsen, die mit virtuellen Produktionspipelines verknüpft sind.

Nach Kompetenzniveau: Fortgeschrittenensegmente beschleunigen trotz Anfängervolumen

Anfänger machten im Jahr 2025 47,85 % der Lernenden aus und fungierten als Top-of-Funnel für die Markenbekanntheit. Fortgeschrittene Kohorten expandieren jedoch mit einer CAGR von 15,95 %, was den Plattformerfolg bei der Förderung von Progression unterstreicht. Adaptive KI-Bewertungen von Academic Labs kartieren Kompetenzlücken und erstellen personalisierte Probenregimes, die Leistungskennzahlen verbessern. Fortgeschrittene Lernende zahlen Aufpreise für Nischenbereiche wie Mocap und Dialektcoaching und generieren überproportionale Deckungsbeiträge.

Die Marktgröße der Online-Schauspielausbildung für Inhalte auf Profiniveau wird bis 2031 voraussichtlich USD 1,06 Milliarden erreichen, was eine erhebliche Verlagerung des Geldbeutelanteils von physischen Studios darstellt. Das Equity-for-Avatar-Programm von Synthesia veranschaulicht Monetarisierungswege, die die Expertise erfahrener Schauspieler belohnen. Kontinuierliche Weiterbildung wird obligatorisch, da KI kreative Pipelines erweitert, was die Nachfrage über das gesamte Kompetenzspektrum hinweg festigt.

Nach Bereitstellungsplattform: Mobile-First-Strategie erschließt Schwellenmärkte

Mobile Apps lieferten im Jahr 2025 53,90 % der Umsätze, was die zentrale Rolle von Smartphones in Indien, Südostasien und Afrika widerspiegelt. Das UX-Design priorisiert adaptives Streaming mit geringer Bandbreite, Social-Sharing-Schleifen und Untertitel in Landessprache. Dennoch wächst die Akzeptanz von Hybrid/Connected TV mit einer CAGR von 15,9 %, da Smart-TV-Preise sinken und das Wohnzimmer-Viewing große Bildschirme für Gruppenproben nutzt. Die Investition der BBC in Höhe von GBP 6 Millionen in Bitesize verbessert Entdeckungsalgorithmen und hochauflösende Wiedergabe und stärkt die Attraktivität großformatiger Inhalte.

Webportale bleiben für Skriptannotationen und Multi-Fenster-Workflows relevant, insbesondere in nordamerikanischen Unternehmen, die die Weiterbildung von Mitarbeitern finanzieren. Anbieter streben nach Omnichannel-Parität und stellen sicher, dass der Fortschritt geräteübergreifend synchronisiert wird. Dieser Ansatz minimiert die Abwanderung und steigert die Engagement-Zeit, was für den Online-Schauspielausbildungsmarkt entscheidend ist, wo anhaltende Übung mit Kompetenzgewinnen korreliert.

Nach Schauspielbereich: Synchronsprechen entwickelt sich zum Wachstumsführer

Film und TV behielten im Jahr 2025 45,75 % des Bereichsumsatzes, doch die CAGR von 15,55 % beim Synchronsprechen zeigt die Boom-Dynamik in Gaming und Hörbüchern. Lernende investieren in Akustikbehandlungs-Sets und Tutorials zur Remote-Aufnahmetechnik, um technischen Studioanforderungen gerecht zu werden. Die Einführung virtueller Klassenzimmer durch das SM Institute zur Ausbildung von K-Pop-Anwärtern signalisiert eine Überschneidungsnachfrage zwischen Musikperformance und Synchronsprechen. Theatermodule nutzen digitale Bühnenbilder und Crowd-sourced Ensembles, um die Relevanz der Bühnenkünste aufrechtzuerhalten.

Improvisation und Comedy-Mikrokurse gedeihen durch die Viralität in sozialen Medien und fördern kurzformatige Creator-Inhalte. Cross-Training über Bereiche hinweg verbessert die Beschäftigungsfähigkeit; daher vermarkten Programme gebündelte Lernpfade, die Synchronsprecher-, Bildschirm- und Bühnenkompetenzen verweben. Der Marktanteil der Online-Schauspielausbildung für Synchronsprechen wird bis 2031 voraussichtlich 18,25 % übersteigen und die Modalität von einer Nische zur strategischen Säule erheben.

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 38,10 % des Umsatzes, gestützt durch eine etablierte Unterhaltungsinfrastruktur, starke Breitbandkapazität und frühe Übernahme von KI-Analysetools. Von Prominenten geleitete Meisterkurse erzielen Premium-Preise, während Universitäten hybride Lehrpläne lizenzieren, um die Reichweite zu skalieren. Die Marktgröße der Online-Schauspielausbildung in der Region wächst stetig, da Fachkräfte spezialisierte Synchronsprecher- und Virtual-Production-Zertifizierungen anstreben. Doch ein stagnierendes Bevölkerungswachstum und Kursübersättigung dämpfen die künftige Beschleunigung.

Der asiatisch-pazifische Raum ist mit einer CAGR von 15,75 % bis 2031 die am schnellsten expandierende Region. Eine Smartphone-Durchdringung von über 80 % in Indien und China sowie unterstützende Maßnahmen wie der Creator-Economy-Fonds in Höhe von USD 1 Milliarde katalysieren Masseneinschreibungen. Staatliche Zuschüsse für digitale Künste, ein wachsender regionaler OTT-Inhaltsanteil und kulturell lokalisierte Lehrpläne fördern die Akzeptanz. Dennoch verpflichtet die Bandbreitendisparität außerhalb von Städten der Klasse 1 die Anbieter, Offline-Downloads und Optionen mit geringer Bitrate anzubieten.

Europa profitiert von EUR 108 Millionen aus dem Programm Digitales Europa für Qualifizierung, von denen EUR 55 Millionen kunstorientierte digitale Ausbildung fördern. Die Nachfrage nach mehrsprachigen Inhalten und der regulatorische Fokus auf Datenschutz stärken das Vertrauen der Lernenden. Die Marktgröße der Online-Schauspielausbildung in Europa wird bis 2031 voraussichtlich USD 704,6 Millionen übersteigen, unterstützt durch öffentliche Subventionen und grenzüberschreitende Koproduktion von immersivem Theater und XR-Erlebnissen.

Wettbewerbslandschaft

Der Sektor bleibt mäßig fragmentiert, wobei MasterClass, StageMilk und Udemy sich um Prominenten-Prestige, handwerkliche Tiefe bzw. Massenmarktbreite gruppieren. Traditionelle Konservatorien lizenzieren nun Kurzkurse und nutzen ihr Markenkapital online. Die Übernahme von Udacity durch Accenture verdeutlicht, wie große Technologieberatungsunternehmen proprietäre Lernökosysteme anstreben, um globale Arbeitskräfte umzuschulen. [4]Constellation Research, "Education tech in turmoil amid genAI: Why consolidation is next," constellationr.com Der Kauf von MyTutor durch IXL Learning zeigt die laterale Expansion in Eins-zu-eins-Modelle, die Schauspielcoaches nachahmen können.

Die Differenzierung dreht sich um den Technologie-Stack und die Ergebnisse. KI-first-Anbieter liefern Bild-für-Bild-Feedback, adaptive Skripte und Stimmemotionsgraphen, während VR-Studios virtuelle Bühnenbilder für Ensemble-Proben gestalten. Die XR-Partnerschaft von Pearson zeigt, dass Verlage immersives Authoring als nächste Grenze betrachten. Creator-Economy-Portale verwischen die Grenzen zwischen Bildung und Monetarisierung und ermöglichen es Lernenden, während des Studiums zu verdienen – ein Modell, das Wechselbarrieren abbaut.

Regionale Spezialisten tauchen im Bereich Synchronsprechen für Anime, Dialektcoaching für Bollywood und Motion Capture für AAA-Spiele auf. Partnerschaften mit Talentagenturen und Streaming-Plattformen bieten Vermittlungsgarantien, die Premium-Kursgebühren rechtfertigen. Da sich der Online-Schauspielausbildungsmarkt konsolidiert, werden Unternehmen, die Prominenten-Mentoring, adaptive Technologie und globale Distribution verbinden, Skalenvorteile erzielen.

Marktführer der Online-Schauspielausbildungsbranche

MasterClass Inc.

StageMilk Drama School

The Lee Strasberg Theatre & Film Institute

New York Film Academy

Royal Conservatoire of Scotland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: EON Reality lancierte die EON AI² Academy, die immersive Umgebungen mit KI-Feedback verbindet, um die Lernproduktivität zu steigern.

- Mai 2025: IXL Learning übernahm das britische Unternehmen MyTutor, um die Reichweite personalisierter Nachhilfe zu erweitern.

- April 2025: Udemy meldete für das erste Quartal 2025 einen Umsatz von USD 200,3 Millionen, da der Unternehmensverkauf um 9 % im Jahresvergleich stieg.

- März 2025: Synthesia bot Schauspielern Eigenkapitalbeteiligungen für digitale Avatare an und signalisierte damit neue Wertströme für Darsteller.

Berichtsumfang des globalen Online-Schauspielausbildungsmarkts

Der Online-Schauspielausbildungsmarkt umfasst verschiedene digitale Plattformen, Programme und Dienstleistungen, die darauf ausgelegt sind, Schauspieltechniken und -fähigkeiten über virtuelle Medien zu vermitteln. Diese Plattformen bedienen ein breites Publikum, von aufstrebenden Schauspielern und Theaterfachleuten bis hin zu Hobbyisten und Studierenden, die ihr Handwerk verbessern oder meistern möchten.

Der Online-Schauspielausbildungsmarkt ist segmentiert nach Kurstyp (Live, voraufgezeichnet), nach Zeitraum (Vollzeit, Teilzeit), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien und übriges Europa], asiatisch-pazifischer Raum [Indien, China, Japan, Neuseeland, Australien und übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Mexiko und übriges Lateinamerika], Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Live |

| Voraufgezeichnet |

| Vollzeitprogramme |

| Teilzeit |

| Anfänger |

| Fortgeschrittene |

| Experten/Profis |

| Webbrowser |

| Mobile App |

| Hybrid/Connected TV |

| Film und Fernsehen |

| Theater |

| Synchronsprechen |

| Improvisation und Comedy |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Kurstyp | Live | ||

| Voraufgezeichnet | |||

| Nach Zeitaufwand | Vollzeitprogramme | ||

| Teilzeit | |||

| Nach Kompetenzniveau | Anfänger | ||

| Fortgeschrittene | |||

| Experten/Profis | |||

| Nach Bereitstellungsplattform | Webbrowser | ||

| Mobile App | |||

| Hybrid/Connected TV | |||

| Nach Schauspielbereich | Film und Fernsehen | ||

| Theater | |||

| Synchronsprechen | |||

| Improvisation und Comedy | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Online-Schauspielausbildungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf USD 1,99 Milliarden geschätzt und soll bis 2031 USD 3,75 Milliarden erreichen.

Welches Kursformat wächst am schnellsten?

Live-Streaming-Kurse expandieren mit einer CAGR von 16,25 % und spiegeln die Nachfrage nach Echtzeit-Feedback wider.

Warum sind Synchronsprecherkurse so stark nachgefragt?

Gaming, Metaverse-Inhalte und das Wachstum von Podcasts treiben die Einschreibungen im Synchronsprechen an und führen bis 2031 zu einer CAGR von 15,55 %.

Welche Region wird das schnellste Umsatzwachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,75 % dank Smartphone-Durchdringung und Förderung digitaler Künste.

Wie verändern KI-Tools die Online-Schauspielausbildung?

KI-gestützte Motion-Capture- und Sprachanalysesysteme liefern sofortiges, datengesteuertes Feedback zu Darbietung, Emotionen und Bewegung und verbessern so die Lernergebnisse.

Was ist die größte Herausforderung für die Lernerbindung?

Hohe Abwanderung durch Binge-Consumption-Verhalten hält die mittlere Abschlussquote bei etwa 12,6 % und zwingt Plattformen dazu, Gamification und Community-Funktionen hinzuzufügen.

Seite zuletzt aktualisiert am: