Marktgröße und Marktanteil für spielbasiertes Lernen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.90 Milliarden US-Dollar |

| Marktgröße (2031) | 80.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

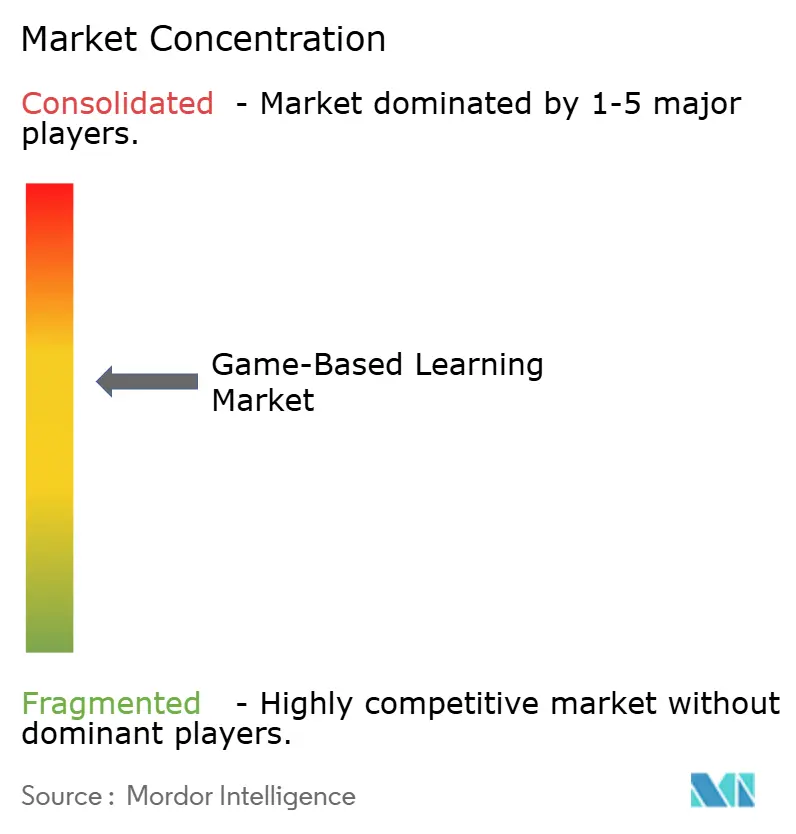

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für spielbasiertes Lernen von Mordor Intelligence

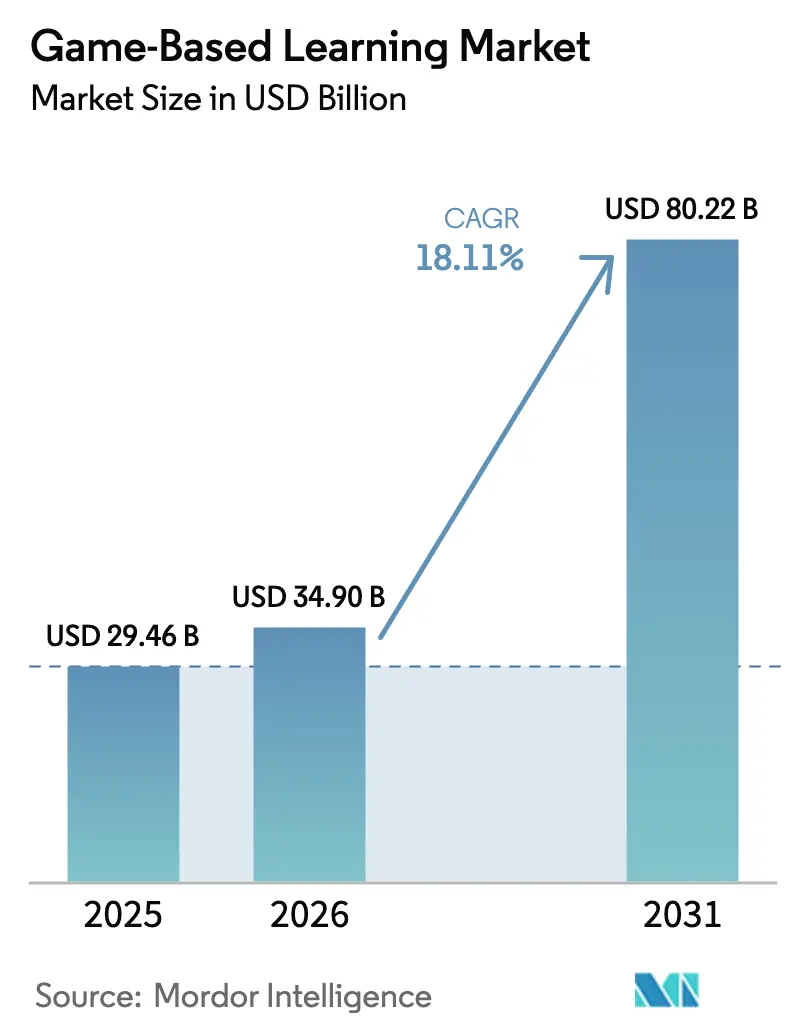

Die Marktgröße für spielbasiertes Lernen wird voraussichtlich von 29,46 Milliarden USD im Jahr 2025 auf 34,90 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 80,22 Milliarden USD erreichen, mit einer CAGR von 18,11 % über den Zeitraum 2026–2031. Die rasche Einführung generativer KI-Autorentools, 5G-fähiges Edge-Streaming und neuroadaptive Feedback-Schleifen haben die Produktionszyklen verkürzt und ermöglichen es Anbietern, Inhalte in Tagen statt in Monaten zu aktualisieren. Unternehmen behandeln interaktive Module nun als Risikominderungsressourcen, die die Wiederholungsrate von Verstößen senken, während Schulen sie als skalierbare Alternativen zu hardwareintensiven Labors betrachten. Die Preisgestaltung von AR- und VR-Headsets unter 500 USD erweitert den Zugang, und Cloud-Vorlagen von Hyperscale-Anbietern haben die meisten Infrastrukturbarrieren beseitigt. Die Wettbewerbsintensität verlagert sich daher von der Inhaltseigentümerschaft hin zur Plattformagilität, wobei Skalenvorteile bei Verlagen entstehen, die Lokalisierungs- und Compliance-Workflows automatisieren.

Wichtigste Erkenntnisse des Berichts

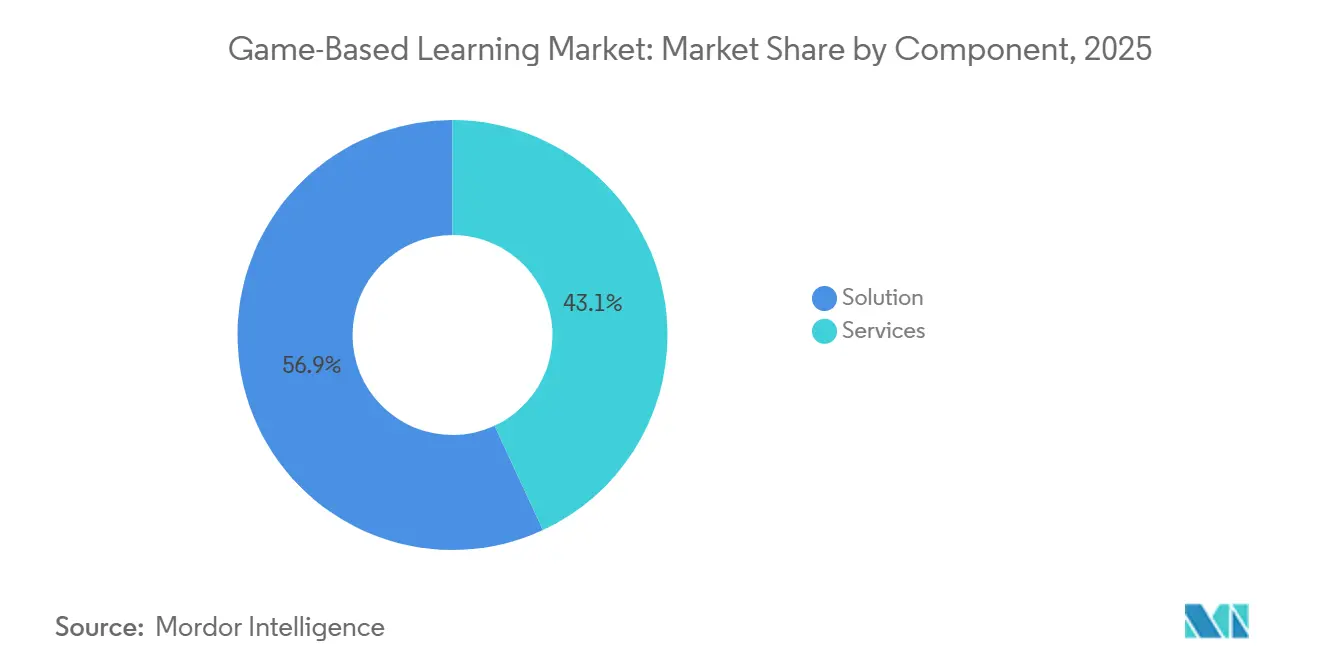

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 56,91 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,40 % wachsen werden.

- Nach Plattformtyp entfiel auf die Online-Bereitstellung im Jahr 2025 ein Marktanteil von 64,32 % am Markt für spielbasiertes Lernen, mit einer CAGR von 18,65 %.

- Nach Bereitstellungsmodus entfielen auf On-Premise-Installationen im Jahr 2025 58,37 % des Marktes für spielbasiertes Lernen, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit 19,99 % wachsen werden.

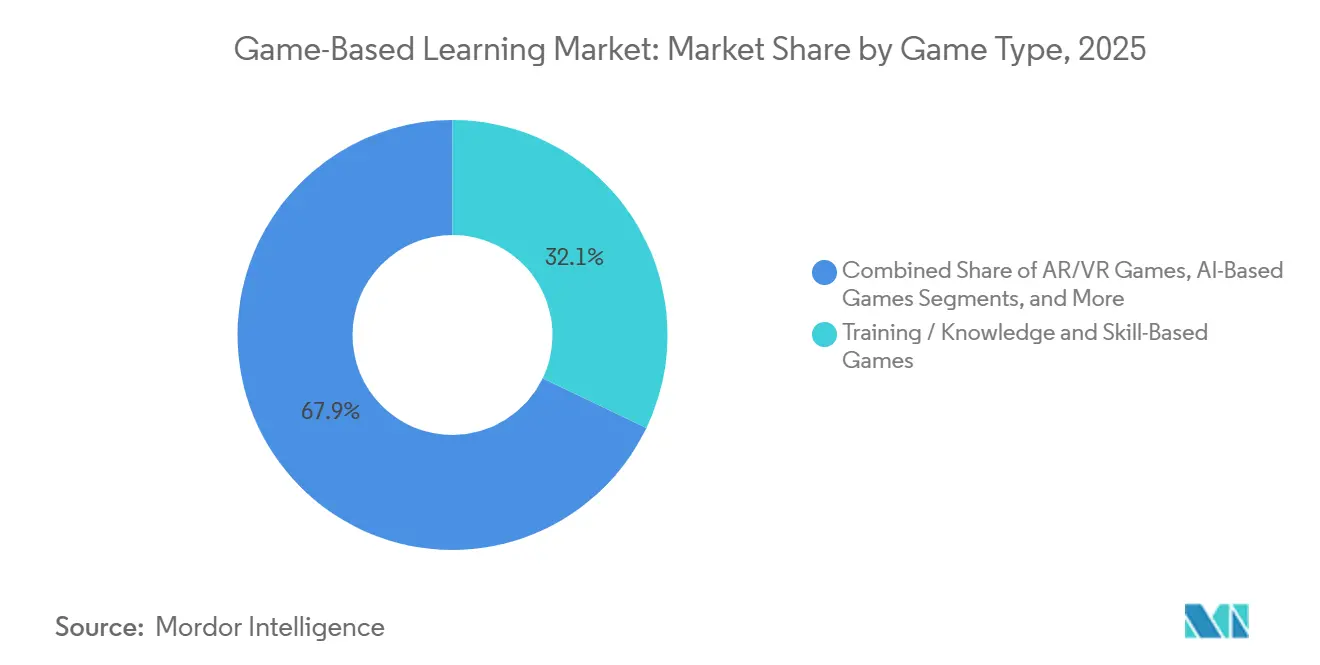

- Nach Spieltyp hielten wissens- und kompetenzbasierte Formate im Jahr 2025 einen Anteil von 32,11 %; AR- und VR-Titel sind die am schnellsten wachsende Kategorie mit einer CAGR von 21,42 %.

- Nach Endnutzerbranche behielten Bildungseinrichtungen im Jahr 2025 einen Anteil von 44,93 %, während Unternehmen die höchste prognostizierte CAGR von 20,32 % bis 2031 verzeichneten.

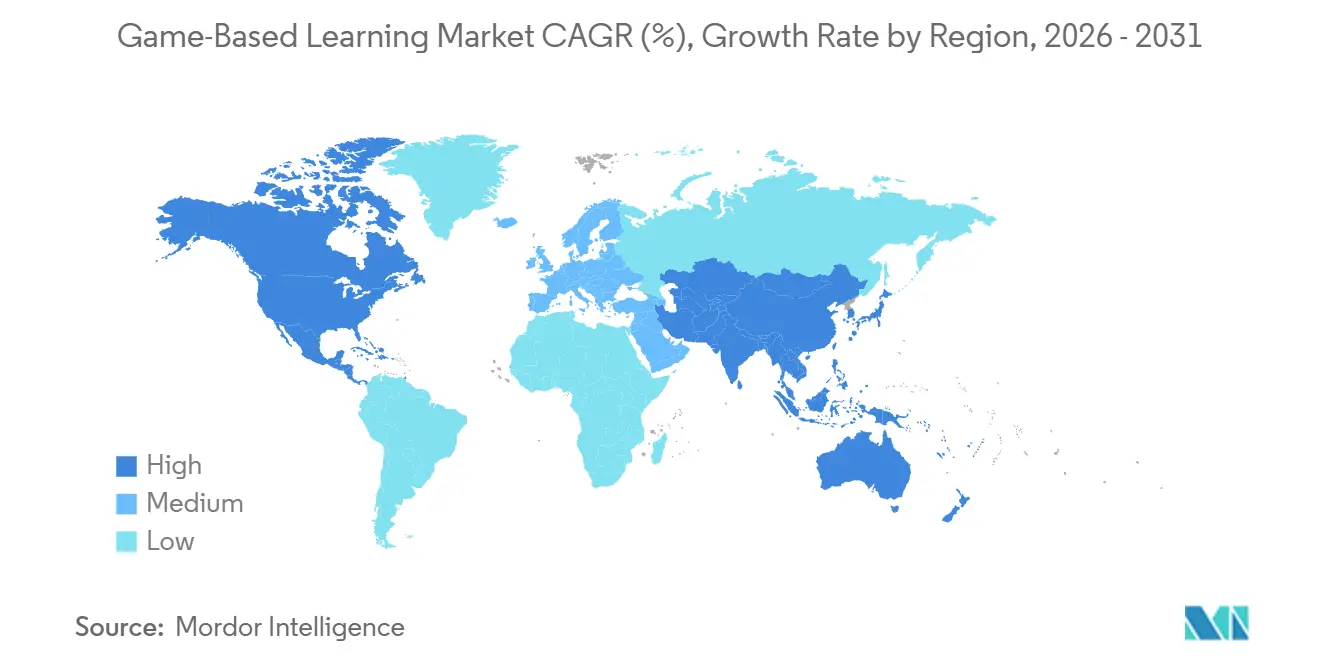

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,27 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 22,86 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für spielbasiertes Lernen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-fähige Autorentools verkürzen die Inhaltserstellungszeit | +3.8% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lernende in Schwellenmärkten mit Smartphone-Fokus erweitern den adressierbaren Gesamtmarkt | +4.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Compliance-Vorgaben fördern gamifiziertes Mikro-Training | +3.5% | Nordamerika und EU, getrieben durch regulatorische Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| 5G und Edge-Streaming beseitigen Gerätespezifikationsgrenzen | +2.9% | Global, beschleunigt in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Investitionen durch Bildungsfonds großer Technologieunternehmen | +2.1% | Global, konzentriert in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Neuroadaptive Spiele steigern den messbaren Lern-ROI | +1.6% | Nordamerika und Europa, Pilotprojekte in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-fähige Autorentools verkürzen die Inhaltserstellungszeit

Generative-KI-Suiten haben die Entwicklungszeiträume für Module von 12–16 Wochen auf unter 10 Tage verkürzt und ermöglichen es Verlagen, Lehrpläne zu aktualisieren, wenn Vorschriften oder Qualifikationslücken entstehen.[1]Microsoft Corporation, "Microsoft erweitert Copilot-gestützte Bildungstools," microsoft.com Budgeteinsparungen von 50–60 % werden in die Nutzerakquise und die Verbesserung von Analyselösungen reinvestiert. Die Demokratisierung des Autorenprozesses erweitert die Anbieterbasis, doch Qualitätssicherungs-Workflows sind nach wie vor unterentwickelt, was Institutionen dazu zwingt, manuelle Überprüfungsebenen hinzuzufügen. In den nächsten zwei Jahren sind Plattformen, die Large-Language-Model-Skripting mit menschlicher Überprüfung verbinden, gut positioniert, um beschleunigte Verträge im Bereich Compliance im Gesundheitswesen und in Finanzdienstleistungen zu gewinnen.

Lernende in Schwellenmärkten mit Smartphone-Fokus erweitern den adressierbaren Gesamtmarkt

Indien überschritt 2025 die Marke von 750 Millionen aktiven Smartphones, mit Datenkosten unter 0,10 USD pro Gigabyte, und schuf damit die weltweit größte mobil-native Lernkohorte. Ähnliche Dynamiken in Indonesien und Nigeria lenken das Produktdesign auf daumenfreundliche Benutzeroberflächen, 3–5-minütige Spielschleifen und Offline-Caching aus. Anbieter, die für die Bereitstellung von Inhalten bei geringer Bandbreite und für die Abrechnung über Mobilfunkanbieter optimieren, erschließen Märkte, die die PC-Ära vollständig übersprungen haben. Es wird erwartet, dass dieser Treiber den Markt für spielbasiertes Lernen bis 2029 auf einer steilen Adoptionskurve in Asien-Pazifik, dem Nahen Osten und Afrika hält.

Unternehmensweite Compliance-Vorgaben fördern gamifiziertes Mikro-Training

Da Datenschutz- und Verhaltensvorschriften am Arbeitsplatz zunehmend strenger werden, hat sich die Budgetkontrolle von den Abteilungen für Lernen & Entwicklung (L&E) auf Compliance-Beauftragte verlagert. Diese Beauftragten priorisieren nun szenariobasierte Trainingsmodule, die Entscheidungsbäume sorgfältig dokumentieren und so umfassende Prüfpfade gewährleisten.[2]Telecom Regulatory Authority of India, "Indische Telekommunikationsstatistik 2025," trai.gov.in Quelle: Federal Trade Commission, "Amazon Alexa Datenschutzvergleich," ftc.gov Organisationen, die diesen Ansatz frühzeitig übernommen haben, berichten von erheblichen Verbesserungen: Die Abschlussquoten steigen um 40–50 % und die Bewertungsergebnisse verbessern sich um 30 % im Vergleich zu herkömmlichen Schulungsmethoden auf Folienbasis. Diese Ergebnisse bestätigen nachdrücklich die Behauptungen zur Kapitalrendite (ROI) im Zusammenhang mit szenariobasiertem Training. Darüber hinaus sichern sich Anbieter, die erweiterte Funktionen wie Echtzeit-Dashboards und nahtlose ERP-Systemintegration anbieten, mehrjährige ergebnisbasierte Verträge. Diese wachsende Präferenz für Unternehmenslösungen schafft höhere Eintrittsbarrieren für Verbraucheranwendungen, denen robuste Unternehmensintegrationsfähigkeiten fehlen.

5G und Edge-Streaming beseitigen Gerätespezifikationsgrenzen

Neue 5G-Netze, die Latenzen unter 20 Millisekunden erreichen, ermöglichen es cloud-gerenderten AR- und VR-Simulationen, nahtlos auf Mittelklassegeräte zu streamen, was die Zugänglichkeit und das Nutzererlebnis erheblich verbessert. Medizinische Hochschulen in Saudi-Arabien und den Vereinigten Arabischen Emiraten haben eine Reduzierung der Gesamtbetriebskosten um 40–50 % gemeldet, indem sie traditionelle On-Premise-VR-Labore durch pixel-gestreamte Versionen ersetzt haben, die zudem eine größere Skalierbarkeit und Flexibilität bieten. Mit der Verdichtung der Netzabdeckung verlagern sich Leistungsengpässe von Geräte-GPUs hin zu Telekommunikationspartnerschaften, was Inhaltsverlage dazu veranlasst, gebündelte Vereinbarungen mit Mobilfunkanbietern anzustreben, um eine optimierte Leistung und nahtlose Bereitstellung von Diensten zu gewährleisten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte pädagogische Standards behindern den grenzüberschreitenden Vertrieb | -2.3% | Global, besonders ausgeprägt in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Elterlicher Widerstand gegen Datenschutzverletzungen | -1.8% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an Instruktionsdesignern für Spiele | -1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile App-Store-Richtlinien verringern die Auffindbarkeit | -1.2% | Global, konzentrierte Auswirkungen auf mobile-first Verlage | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte pädagogische Standards behindern den grenzüberschreitenden Vertrieb

Aufgrund der inkonsistenten Einführung von LTI und xAPI sind Verlage gezwungen, separate Inhaltspipelines für Nordamerika, Europa und den asiatisch-pazifischen Raum zu pflegen. Diese Fragmentierung schafft betriebliche Ineffizienzen, da Verlage zusätzliche Ressourcen für die Verwaltung und Pflege dieser separaten Pipelines aufwenden müssen. Unterschiedliche Bewertungsrahmen wie Common Core, National Curriculum und CBSE erschweren die Situation zusätzlich, da sie maßgeschneiderte Aufgabenpools erfordern. Diese spezifischen Anforderungen erhöhen die Lokalisierungsbudgets erheblich und verzögern die Einführungszeitpläne, was es für Verlage schwierig macht, einen reibungslosen Betrieb zu erreichen. Kleinere Studios beschränken sich häufig auf Strategien, die auf eine einzelne Region ausgerichtet sind, da ihnen die Ressourcen fehlen, um die Komplexität der Compliance in mehreren Märkten zu bewältigen. Dadurch geben sie unbeabsichtigt Marktanteile an multinationale Unternehmen ab, die besser in der Lage sind, Compliance-Kosten zu absorbieren und einen Wettbewerbsvorteil zu wahren. Ohne einen Konsens unter den Normungsgremien über einheitliche Schemata wird der Markt für spielbasiertes Lernen wahrscheinlich mit langwierigen Verkaufszyklen und betrieblichen Ineffizienzen außerhalb seiner Heimatmärkte zu kämpfen haben, was sein Gesamtwachstumspotenzial hemmt.

Elterlicher Widerstand gegen Datenschutzverletzungen

Aufgrund der COPPA- und DSGVO-Beschränkungen bei der Erfassung von Verhaltenstelemetrie sind Plattformen nun gezwungen, die Vorteile einer umfangreichen Personalisierung gegen die Notwendigkeit vereinfachter Einwilligungsabläufe abzuwägen. Diese Vorschriften schränken die Fähigkeit der Plattformen, Nutzerdaten zu erfassen und zu verwenden, erheblich ein, was für das Funktionieren adaptiver Algorithmen entscheidend ist. Der Vergleich in Höhe von 5,8 Millionen USD mit Discord hat die Vorsicht unter Schulbezirken weiter erhöht, was viele dazu veranlasst hat, Apps auf die schwarze Liste zu setzen, die keine Ende-zu-Ende-Verschlüsselung integrieren. Dieser Trend spiegelt eine wachsende Betonung von Datenschutz und Datensicherheit im Bildungssektor wider. Während Anbieter nun Architekturen mit integrierten Datenschutzfunktionen entwickeln, um diesen Bedenken zu begegnen, verursacht der kostspielige und komplexe Prozess der Nachrüstung älterer Codebasen erhebliche Verzögerungen bei der Veröffentlichung von Funktionen. Infolgedessen wird erwartet, dass die Adoptionsraten im K-12-Segment in den nächsten zwei Jahren gedämpft bleiben, da die Beteiligten Compliance und Sicherheit gegenüber schnellen technologischen Fortschritten priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen, da Studios das Design auslagern

Im Jahr 2025 machten Dienstleistungen 43,09 % des Gesamtumsatzes aus und sind auf dem Weg, mit einer robusten CAGR von 19,40 % zu wachsen, da Unternehmen zunehmend Lehrplangestaltung und Analysen auslagern. Der Markt für spielbasierte Lerndienstleistungen wächst erheblich. Dieses Wachstum wird durch die Kommodifizierung von Software angetrieben, die die Lizenzmargen drückt, während ein Mangel an qualifizierten Designern weiterhin hohe Servicepreise aufrechterhält. Eine wachsende Anzahl von Fortune-500-Unternehmen wechselt zu ergebnisbasierten Verträgen. Dieser strategische Schritt überträgt nicht nur Leistungsrisiken auf Anbieter, sondern verknüpft Zahlungen auch direkt mit Projektabschlussraten und gewährleistet so Rechenschaftspflicht und messbare Ergebnisse.

Outsourcing spielt auch eine entscheidende Rolle bei der Beschleunigung von Lokalisierungsbemühungen. Spezialisierte Studios sind hochkompetent darin, englische Module innerhalb weniger Wochen in 10 Sprachen zu übersetzen und dabei sicherzustellen, dass die Inhalte kulturell bei verschiedenen Zielgruppen ankommen. Diese Studios gehen noch einen Schritt weiter, indem sie sich mit LMS-APIs integrieren, um Echtzeit-Dashboards innerhalb von ERP-Suiten bereitzustellen. Diese technische Fähigkeit stellt eine erhebliche Herausforderung für viele interne L&E-Teams dar, denen oft die notwendigen Ressourcen und das Fachwissen fehlen. Infolgedessen bevorzugt der Markt für spielbasiertes Lernen zunehmend hybride Modelle. In diesen Modellen werden Software-Abonnements häufig mit Servicestunden gebündelt, was eine Abkehr von den traditionellen Einzellizenzen markiert. Dieser Ansatz steigert nicht nur den Wert für Käufer, sondern entspricht auch den sich wandelnden Bedürfnissen von Unternehmen, die umfassende Lösungen suchen.

Nach Plattformtyp: Online-Dominanz spiegelt den Wandel hin zu Mobile-First wider

Im Jahr 2025 beherrschten Online-Plattformen mit einem bedeutenden Marktanteil von 64,32 % den Markt und werden voraussichtlich mit einer beeindruckenden CAGR von 18,65 % wachsen. Dieses robuste Wachstum ist größtenteils auf die Einführung reibungsarmer Browser-Engines zurückzuführen, die traditionelle App-Stores effektiv umgehen und nahtlose Nutzererlebnisse ermöglichen. Dieser Trend deckt sich eng mit dem smartphone-zentrierten Verhalten von Nutzern in Schwellenländern, wo mobile Geräte die Internetnutzung dominieren. Während hybride Online-Offline-Modelle weiterhin eine wichtige Rolle in Regionen mit inkonsistenter 4G-Abdeckung spielen, zeigt ihr Gesamtumsatzbeitrag Anzeichen einer Stabilisierung, was auf einen Wandel in der Marktdynamik hindeutet.

Offline-Pakete, obwohl im Verteidigungs- und hochsicheren Unternehmenssektor noch relevant, stehen vor Herausforderungen aufgrund ihrer Abhängigkeit von manueller Patch-Verteilung, die Upgrades verzögert und die betriebliche Effizienz verringert. Im Gegensatz dazu nutzen Online-Anbieter fortschrittliche Technologien wie Echtzeit-Cloud-Analysen, automatisches Versions-Switching und A/B-Tests, um einen Wettbewerbsvorteil zu wahren. Diese Fähigkeiten ermöglichen kontinuierliche Verbesserungen und Anpassungsfähigkeit, die in der heutigen schnelllebigen Marktumgebung entscheidend sind. Infolgedessen vollzieht der Markt für spielbasiertes Lernen einen schrittweisen, aber spürbaren Übergang von traditionellen Boxlizenzen zu modernen, stets aktualisierten SaaS-Dashboards, was die wachsende Präferenz für flexible und skalierbare Lösungen widerspiegelt.

Nach Bereitstellungsmodus: Cloud wächst stark, da Schulen Infrastruktur abbauen

Im Jahr 2025 hielten On-Premise-Architekturen mit einem dominanten Anteil von 58,37 % den Markt, was größtenteils auf veraltete Beschaffungspraktiken und die anhaltende Abhängigkeit von traditionellen Systemen zurückzuführen ist. Cloud-Bereitstellungen verzeichneten jedoch ein erhebliches Wachstum und eroberten einen bemerkenswerten Anteil von 19,99 %, da Schulbezirke zunehmend wartungsfreie Skalierung einführten, um den Betrieb zu rationalisieren und Gemeinkosten zu senken. Die vorkonfigurierten Server-Vorlagen von AWS Educate bieten einen erheblichen Vorteil und senken die Gesamtbetriebskosten um bis zu 40 %. Diese Kosteneffizienz, kombiniert mit der einfachen Bereitstellung, macht es zu einer attraktiven Option für mittelgroße Universitäten, die ihre IT-Infrastruktur optimieren möchten.

Globale Rollouts stehen vor erheblichen Herausforderungen aufgrund regionaler Datensouveränitätsgesetze, die von Anbietern verlangen, Nutzerdaten auf verschiedene regionale Cluster zu verteilen, um die Compliance zu gewährleisten. Trotz dieser Komplikationen finden viele Käufer die Vorteile automatischer Patches und elastischer Rechenkapazitäten weitaus überzeugender als die durch Compliance-Anforderungen entstehenden Schwierigkeiten. Wenn sich Abonnementverlängerungen nähern, ist eine bemerkenswerte Verschiebung zu beobachten: Viele On-Premise-Kunden wechseln zu einem hybriden Cloud-Modell. Dieser Ansatz ermöglicht es ihnen, ihre früheren Investitionen zu schützen und gleichzeitig die Skalierbarkeit und Flexibilität von Cloud-Lösungen zu nutzen. Dieser anhaltende Migrationstrend treibt den Markt für spielbasiertes Lernen fest auf eine Cloud-First-Innovationstrajektorie, die nachhaltiges Wachstum und technologische Fortschritte im Prognosezeitraum sicherstellt.

Nach Spieltyp: AR und VR wachsen stark, da Hardwarekosten sinken

Im Jahr 2025 hielten wissens- und kompetenzbasierte Titel mit einem Marktanteil von 32,11 % eine starke Marktpräsenz. Gleichzeitig verzeichneten AR- und VR-Erlebnisse ein starkes Wachstum mit einer CAGR von 21,42 %, was größtenteils durch die zunehmende Verfügbarkeit von Headsets unter 500 USD angetrieben wurde. Diese erschwinglichen Geräte haben immersive Technologien für ein breiteres Publikum zugänglicher gemacht und die Einführung in verschiedenen Sektoren vorangetrieben. Medizinische Hochschulen, die diese Technologien erproben, berichten von einem bemerkenswerten Anstieg der räumlichen Denkfähigkeit um 25 %, was die Budgetrechtfertigungen weiter stärkt und das Potenzial von AR und VR in Bildungsanwendungen aufzeigt.

Obwohl Bedenken hinsichtlich Bewegungskrankheit die Sitzungsdauer begrenzen, hilft ein modularer Inhaltsdesign-Ansatz, die Nutzerermüdung zu lindern, indem das Lernen in handhabbare Segmente aufgeteilt wird. Darüber hinaus soll KI-gesteuerte Adaptivität diese immersiven Erlebnisse verbessern, indem das Lerntempo angepasst und auf den einzelnen Nutzer zugeschnittene Hilfestellungen angeboten werden. Da Telekommunikationsanbieter Headsets subventionieren, um die 5G-Nutzung zu fördern, ist der Markt für spielbasiertes Lernen, der eng mit AR und VR verknüpft ist, für ein erhebliches Wachstum gerüstet. Diese Synergie zwischen fortschrittlichen Technologien und Marktstrategien wird voraussichtlich Innovationen vorantreiben und die Einführung von AR und VR in den kommenden Jahren ausweiten.

Nach Endnutzerbranche: Unternehmen beschleunigen die Einführung, da Onboarding-Kosten steigen

Im Jahr 2025 entfiel auf den Bildungsbereich ein bedeutender Anteil von 44,93 % am Umsatz, was seine dominante Position im Markt unterstreicht. Die Unternehmenseinführung verzeichnet jedoch ein rasantes Wachstum mit einer CAGR von 20,32 %. Unternehmen verknüpfen gamifizierte Onboarding-Prozesse zunehmend mit reduzierten Fluktuationsraten und zeigen damit die Wirksamkeit von spielbasiertem Lernen bei der Verbesserung der Mitarbeiterbindung. Gleichzeitig erreichen sowohl der Einzel- als auch der Logistiksektor eine um bis zu 30 % schnellere Zeit bis zur Produktivität, was den ROI für CFOs hochgradig transparent und messbar macht und so die weitere Einführung in diesen Branchen vorantreibt.

Behörden nutzen Simulationsübungen zur Vorbereitung auf Notfälle im Bereich der öffentlichen Gesundheit und demonstrieren damit die Vielseitigkeit von Anwendungen des spielbasierten Lernens über traditionelle Bildungs- und Unternehmensumgebungen hinaus. Auf der Verbraucherseite bleiben Käufe überwiegend preissensitiv und konzentrieren sich größtenteils auf Nordamerika und Europa, was regionale Präferenzen und wirtschaftliche Faktoren widerspiegelt. Darüber hinaus ist die Integration mit HR-Suiten, insbesondere mit Plattformen wie Workday und SAP SuccessFactors, zu einer Standardanforderung für Unternehmensnutzer geworden. Diese wachsende Nachfrage nach nahtloser Integration lenkt den Markt für spielbasiertes Lernen in Richtung der Einführung von Sicherheitsmaßnahmen auf Unternehmensniveau und robuster Datenverwaltungsstandards. Diese Standards, die in Bildungssoftware bisher unüblich waren, werden nun unverzichtbar, um den sich wandelnden Bedürfnissen von Unternehmenskunden gerecht zu werden.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,27 % des Umsatzes, gestützt durch 1,7 Milliarden USD an Title-IV-Technologieströmen und dichte EdTech-Ökosysteme. Die Budgets für die Weiterqualifizierung von Unternehmen übersteigen nun die Ausgaben für K-12, was den Anbieterfokus auf Compliance- und Führungsmodule verlagert. Käufer bestehen auf LTI-Integration mit Canvas und Blackboard, eine Hürde für kleinere Studios, die die Konsolidierung hin zu Plattformen vorantreibt, die Single-Sign-On-Sicherheit bieten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 22,86 % wachsen, angetrieben durch Indiens digitales Pädagogikmandat in Höhe von 1,2 Milliarden USD und Chinas Schwenk von Nachhilfezentren hin zu selbstgesteuerten Apps. Mobilfunkabrechnung und Optimierung für geringe Bandbreite sind entscheidende Erfolgsfaktoren, wobei Telekommunikationsunternehmen Lernabonnements in Datenpläne bündeln. Sprachliche Vielfalt fragmentiert Inhaltsbibliotheken und begünstigt Studios, die die Lokalisierung mit KI-generierter Sprachausgabe und Bildschirmtext automatisieren.

Europa hält knapp unter einem Fünftel des Umsatzes von 2025. DSGVO-Compliance, 12–18-monatige Beschaffungszyklen und Anforderungen an souveräne Clouds verlangsamen die Einführung. Der Aktionsplan für digitale Bildung erschließt jedoch 200 Millionen EUR (214 Millionen USD) für Pilotprojekte und drängt Ministerien in Richtung cloud-nativer Lösungen. Programme im Nahen Osten im Rahmen der Saudi Vision 2030 fließen in immersive Labore, doch die Befähigung von Lehrkräften hinkt dem Geräterollout hinterher. Südamerika und Afrika bleiben primär verbrauchergetrieben und abhängig von NGO-Sponsoring und Freemium-Preisgestaltung. Insgesamt hält die regionale Divergenz den Markt für spielbasiertes Lernen fragmentiert und erfordert lokalisierte Markteinführungsstrategien.

Wettbewerbslandschaft

Die 10 größten Anbieter beanspruchten im Jahr 2025 zusammen rund 40–45 % des Marktanteils, was den Markt in eine moderat konzentrierte Kategorie einordnet. Verbrauchersegmente weisen eine Dynamik auf, bei der der Gewinner den größten Teil des Marktes dominiert, wie Duolingos 113,1 Millionen monatliche Nutzer und Kahoots 520 Millionen kumulative Teilnehmer zeigen. Dennoch legen Unternehmenskäufer Wert auf Interoperabilität gegenüber Marke, was es Nischenstudios ermöglicht, beträchtliche Verträge zu sichern, indem sie Spielmechaniken in bestehende LMS-Dashboards einbetten.

Drei Geschäftsmodelle dominieren: Horizontale Engines wie Roblox und Unity verkaufen Autoren- und Vertriebstoolkits, vertikale Spezialisten wie Age of Learning besitzen altersspezifische Inhalte, und Cloud-Anbieter wie AWS monetarisieren nutzungsbasierte Analysen.[3]AWS, "AWS Educate Spielserver-Vorlagen," aws.amazon.com Patentanmeldungen offenbaren ein Wettrüsten bei neuroadaptiven Schleifen, die auf biometrischen Eingaben basieren, doch Datenschutzvorschriften könnten Datenvorteile abschwächen und die Forschung und Entwicklung in Richtung geräteseitiger Inferenz lenken.

Chancen in weißen Flecken bestehen weiterhin bei der Sprachausbildung für Flüchtlinge, der Weiterqualifizierung in der Gig-Economy und in stark regulierten Sektoren. Studios, die in der Lage sind, grenzüberschreitende Lokalisierung und Compliance zu automatisieren, sind gut positioniert, um Konkurrenten zu übertreffen, die allein auf kreative Talentpipelines angewiesen sind. Da die Akquisitionskosten in App-Stores steigen, gewinnen Plattformen mit integrierten sozialen Netzwerken und proprietären Storefronts eine verteidigungsfähige Distribution und stärken die Netzwerkeffekte, die den Markt für spielbasiertes Lernen untermauern.

Marktführer in der Branche für spielbasiertes Lernen

Kahoot

Duolingo

Cisco Systems

Microsoft Corporation

Google Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Epic Games veröffentlichte Unreal Engine 5.4 mit Pixel-Streaming für Mittelklasse-Smartphones, ausgerichtet auf medizinische und Luftfahrtsimulationen.

- Oktober 2025: Roblox erweiterte seine Unternehmensbildungspartner auf Walmart und Chipotle und steigerte die Unternehmensbuchungen um 45 % im Jahresvergleich.

- August 2025: Meta senkte den Preis des Quest 3 auf 499 USD und schloss Partnerschaften mit 200 Universitäten für VR-Anatomielabore.

- Juni 2025: Microsoft verpflichtete sich, 4 Milliarden USD für die Erweiterung von Elevate K-12 bereitzustellen und fügte Copilot-gestützte Unterrichtsbausteine in Teams hinzu.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie betrachtet den globalen Markt für spielbasiertes Lernen als alle Umsätze, die durch digitale Spiele und interaktive Simulationen generiert werden, deren primäres Ziel ein messbarer Wissenstransfer oder Kompetenzaufbau in akademischen, unternehmerischen und öffentlichen Umgebungen ist. Erlebnisse müssen Lernziele, Feedback-Schleifen und Bewertungsmechanismen integrieren, um berücksichtigt zu werden.

Wir schließen bewusst Freizeitunterhaltungstitel, Gamification-Ebenen zu Werbezwecken ohne Lehrinhalt und Konsolenspiele ohne formale Lernergebnisse aus.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Plattformtyp

- Online

- Offline

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Spieltyp

- AR/VR-Spiele

- KI-basierte Spiele

- Standortbasierte Spiele

- Wissens- und kompetenzbasierte Spiele

- Sprachlernspiele

- Sonstige Spieltypen

- Nach Endnutzerbranche

- Bildung

- Unternehmen

- Behörden

- Verbraucher

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Lehrplandirektoren, betriebliche Lernmanager und unabhängige Instruktionsdesigner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche enthüllten durchschnittliche jährliche Ausgaben pro Lernenden, aufkommende AR/VR-Preismodelle und realistische Einführungszeitpläne, was es uns ermöglichte, Lücken aus der Schreibtischarbeit zu schließen und Annahmen mit der Praxis der Fachleute abzugleichen.

Schreibtischforschung

Mordor-Analysten sammelten zunächst Basiszahlen aus offenen Datensätzen wie dem UNESCO-Institut für Statistik, World Bank EdStats und der Internationalen Fernmeldeunion. Anschließend wurden Erkenntnisse aus Branchenverbänden wie EDUCAUSE, IMS Global und regionalen EdTech-Verbänden einbezogen. Unternehmenseinreichungen, die in D&B Hoovers erfasst wurden, begutachtete Artikel über Google Scholar und Patenttrends, auf die über Questel zugegriffen wurde, klärten die Wettbewerbsintensität und Produktpipelines. Zusätzlicher Kontext stammte aus parlamentarischen Haushaltsdokumenten und angesehener Technologiepresse. Die genannten Quellen sind illustrativ; viele weitere informierten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einem Top-down-Konstrukt, das globale K-12-Einschreibungen, Studierendenzahlen im Tertiärbereich und Unternehmens-L&E-Budgets mit beobachteten Durchdringungsraten für kostenpflichtige Lernspiele abgleicht. Lieferanten-Rollups und stichprobenartige Prüfungen des durchschnittlichen Verkaufspreises × Volumen liefern einen Bottom-up-Plausibilitätstest. Zu den Schlüsselvariablen gehören Smartphone-Durchdringung, Cloud-Gaming-Latenz-Benchmarks, Headset-Lieferungswachstum, nationale Ausgaben für digitale Bildung und Erneuerungsraten für Compliance-Module. Multivariate Regression, die durch Expertenkonsens einem Stresstest unterzogen wurde, erstreckt jeden Treiber bis 2030, während die Szenarioanalyse politische Schocks und Währungsschwankungen berücksichtigt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch einen leitenden Prüfer auf Abweichungen gegenüber historischen Ausgaben, Peer-Ratios und Makroindikatoren überprüft. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn Finanzierungsrichtlinien, größere Fusionen oder Technologiepreisänderungen die Basisannahmen wesentlich verändern.

Warum Mordors Basislinie für spielbasiertes Lernen zuverlässig ist

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Variablen und Aktualisierungsrhythmen wählen.

Durch den Ausschluss nicht-instruktionaler Spiele, die zweifache Validierung von Eingaben und die jährliche Überarbeitung des Modells verankert Mordor Intelligence einen verlässlichen Mittelpunkt, dem Entscheidungsträger vertrauen können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 29,46 Mrd. USD (2025) | ||

| 6,23 Mrd. USD (2025) | Globale Unternehmensberatung A | Berücksichtigt nur Softwarelizenzen, lässt Dienstleistungsumsätze und Ausgaben im asiatisch-pazifischen Raum außer Acht |

| 19,55 Mrd. USD (2024) | Branchenjournal B | Stützt sich auf historische Trendextrapolation ohne primäre Validierung und wendet veraltete Wechselkurse an |

Diese Kontraste zeigen, dass Mordors disziplinierte Variablenauswahl und doppelte Validierungsschleifen eine ausgewogene, transparente Basislinie liefern, die einer Prüfung standhält.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der globale Umsatz zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt für spielbasiertes Lernen wird voraussichtlich mit einer CAGR von 18,11 % wachsen und den Wert von 34,90 Milliarden USD im Jahr 2026 auf 80,22 Milliarden USD bis 2031 steigern.

Welches Segment wächst nach Komponente am schnellsten?

Dienstleistungen werden voraussichtlich jährlich mit 19,40 % wachsen, da Unternehmen Instruktionsdesign und Analyseexpertise auslagern.

Warum ziehen AR- und VR-Formate neue Investitionen an?

Headset-Preise unter 500 USD und 5G-Pixel-Streaming haben immersive Simulationen erschwinglich gemacht und treiben eine CAGR von 21,42 % für AR- und VR-Titel an.

Was macht den asiatisch-pazifischen Raum zur attraktivsten regionalen Chance?

Eine Smartphone-Durchdringung von über 750 Millionen Nutzern und staatliche Finanzierungsmandate für digitale Pädagogik geben dem asiatisch-pazifischen Raum eine prognostizierte CAGR von 22,86 % bis 2031.

Seite zuletzt aktualisiert am: