Marktgröße und Marktanteil für Smart-Learning-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

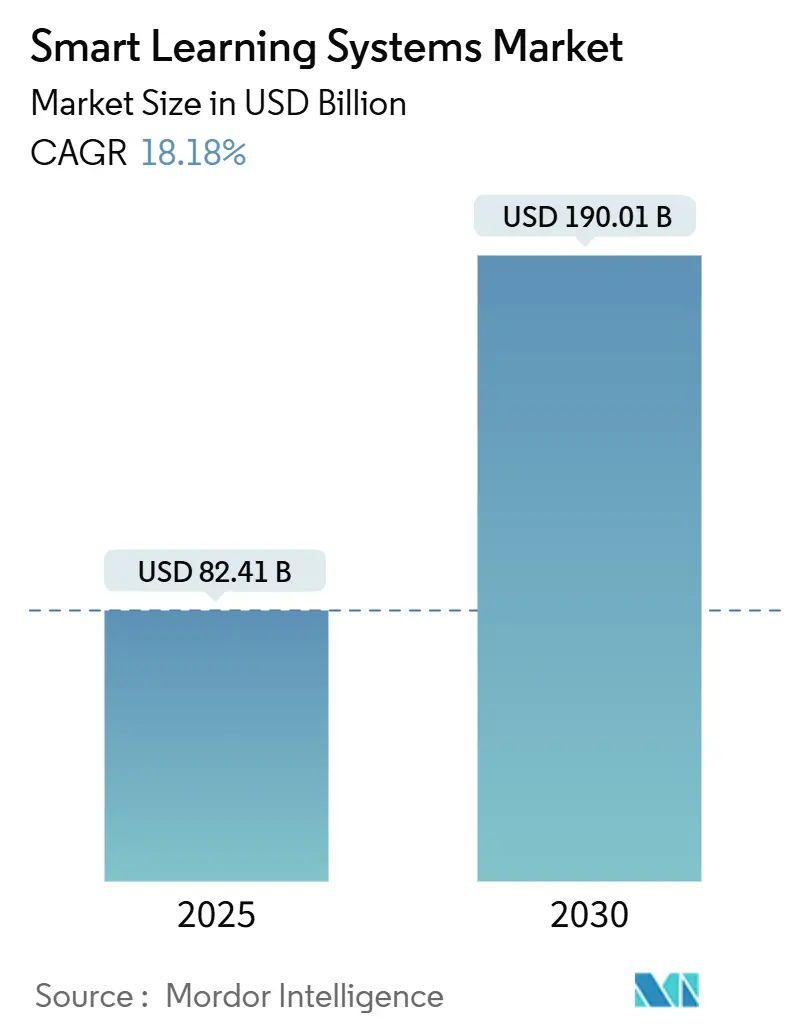

| Marktgröße (2025) | 82.41 Milliarden US-Dollar |

| Marktgröße (2030) | 190.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart-Learning-Systeme von Mordor Intelligence

Die Marktgröße für Smart-Learning-Systeme erreichte im Jahr 2025 einen Wert von 82,41 Milliarden USD und wird voraussichtlich bis 2030 auf 190,01 Milliarden USD anwachsen, was einer CAGR von 18,18 % entspricht. Die Beschleunigung spiegelt einen strukturellen Wandel von klassenzimmerbasiertem Unterricht hin zu KI-kuratierten, cloud-nativen Plattformen wider, die Inhalte personalisieren, Fortschrittsanalysen bereitstellen und Lernzyklen verkürzen. Institutionen verlagern Kapital weg von großen Hörsälen hin zu Abonnements für virtuelle Klassenzimmer, adaptiven Engines und immersiven Simulationen, die ohne geografische Grenzen skalieren. Unternehmensweite Lern- und Entwicklungsteams (L&D) schließen sich dieser Migration an, angezogen von schnellerem Onboarding, messbarem Compliance-Tracking und der Möglichkeit einer einheitlichen Kompetenz-Taxonomie, die Personalplanungs-Dashboards speist. Anbieter, die latenzarme Bereitstellung, mehrsprachige Oberflächen und modulare APIs kombinieren können, gewinnen weiterhin Marktanteile bei Käufern, die Plattformen nun anhand von Datenschutzzertifizierungen und Barrierefreiheits-Compliance bewerten, anstatt sich ausschließlich auf die Anzahl der Funktionen zu stützen.

Wichtigste Erkenntnisse des Berichts

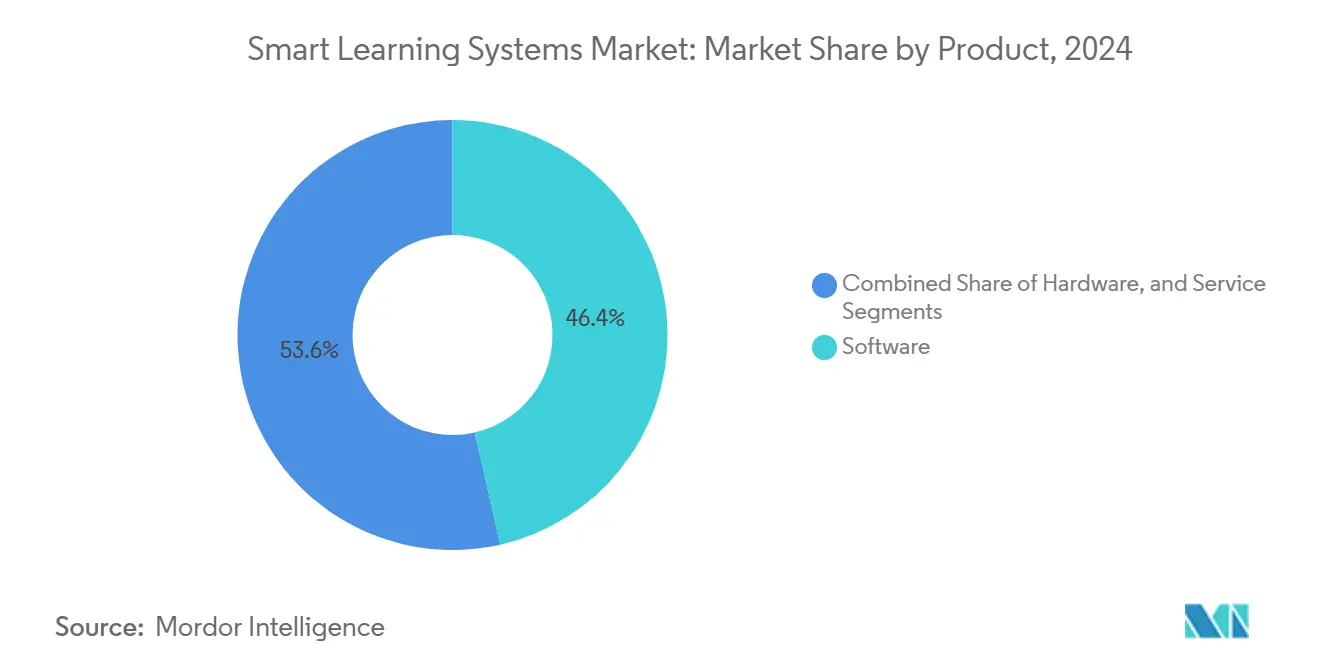

- Nach Produktkategorie erfasste Software im Jahr 2024 einen Anteil von 46,44 % am Markt für Smart-Learning-Systeme und wird voraussichtlich bis 2030 mit einer CAGR von 20,98 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 70,12 % des Umsatzes auf akademische Institutionen. Das Unternehmenssegment wird jedoch voraussichtlich bis 2030 mit einer CAGR von 19,67 % wachsen.

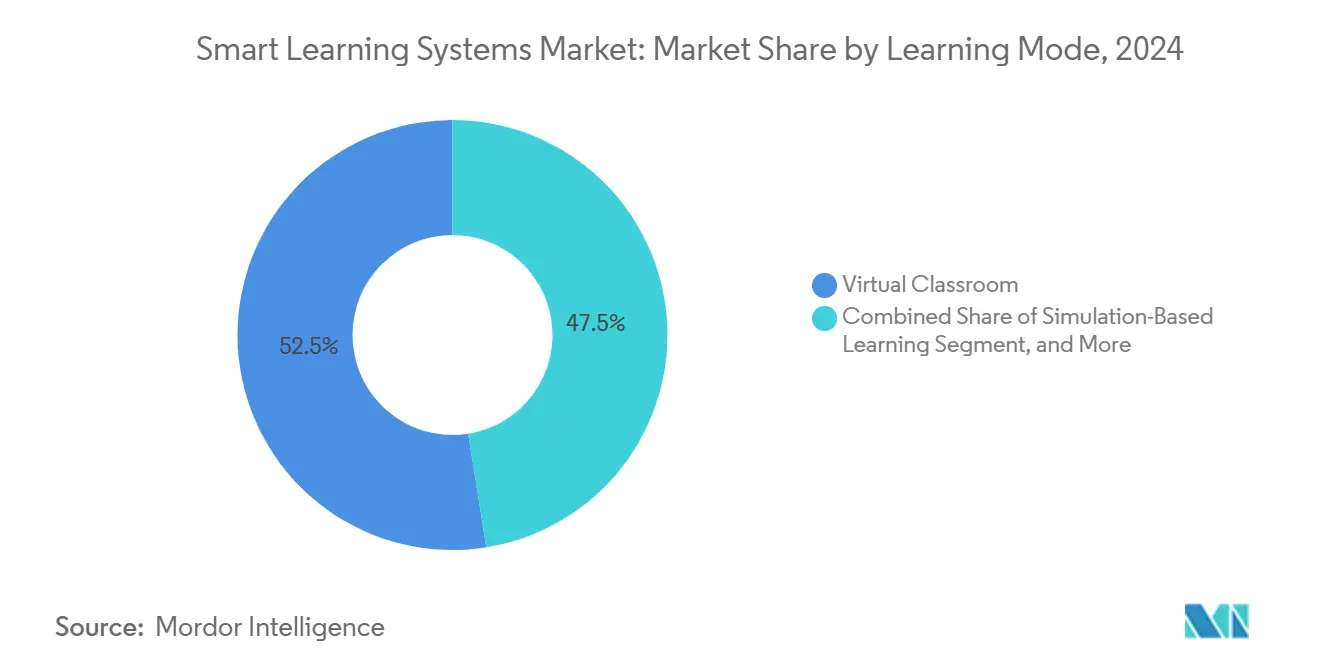

- Nach Lernmodus entfielen im Jahr 2024 52,45 % der Marktgröße für Smart-Learning-Systeme auf virtuelle Klassenzimmer. Im Gegensatz dazu schreitet simulationsbasiertes Lernen mit einer CAGR von 21,78 % bis 2030 voran.

- Nach Bereitstellungstyp dominierten Cloud-Lösungen im Jahr 2024 mit einem Umsatzanteil von 63,32 %. Cloud-Lösungen werden jedoch bis 2030 mit einer CAGR von 19,98 % wachsen.

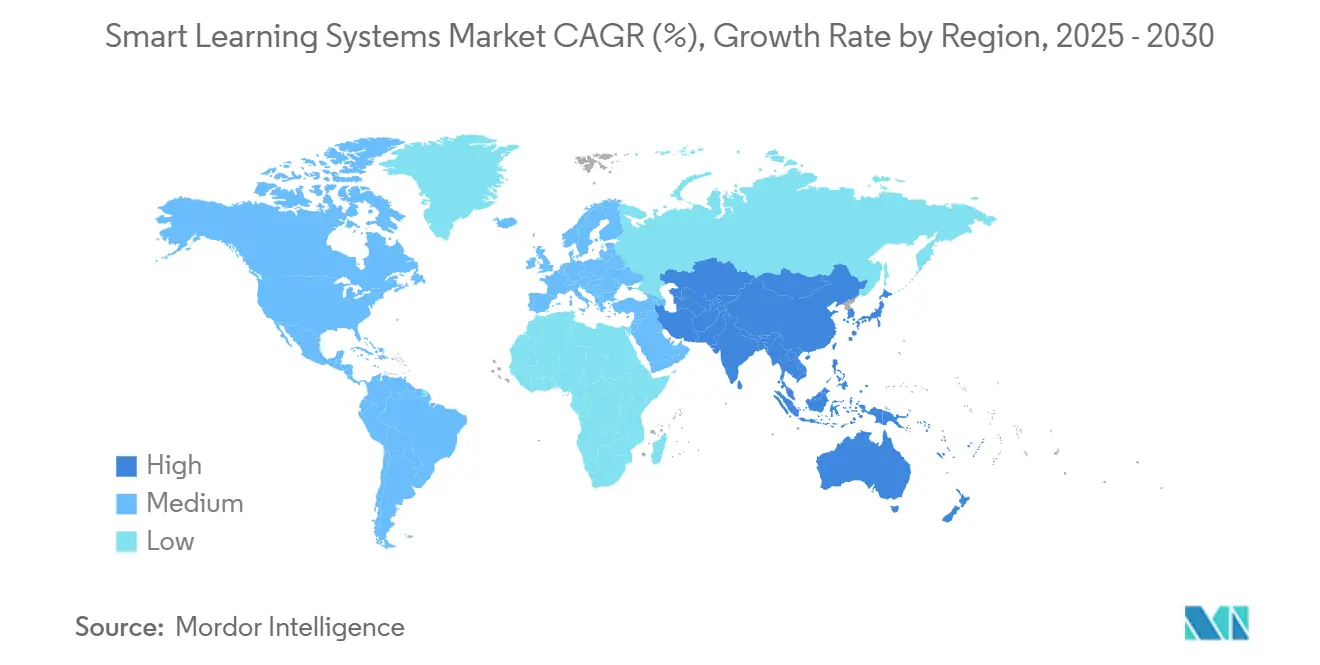

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 39,5 % des Umsatzes, während die Asien-Pazifik-Region zwischen 2025 und 2030 voraussichtlich eine CAGR von 21,34 % verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für Smart-Learning-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Akzeptanz digitaler Lernlösungen | +3.2% | Global, mit Beschleunigung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Bring-Your-Own-Device-Richtlinien | +2.1% | Nordamerika, Europa, Australien und Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung zur Stärkung der EdTech-Infrastruktur | +3.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inhaltskuratierung zur Steigerung der Abschlussquoten | +2.9% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-gesteuerter Kapitalfluss in inklusives EdTech | +1.4% | Nordamerika und Europa, aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Niedrigorbital-Satellitenbreitband zur Ermöglichung von Fernlernen | +2.3% | Subsahara-Afrika, Lateinamerika, ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz digitaler Lernlösungen

Institutionen weltweit positionieren ihre Budgets auf skalierbare digitale Lehrpläne um, die Schwankungen bei den Einschreibezahlen und steigende Kosten pro Studierendem ausgleichen. Universitäten, die ihre physische Infrastruktur reduzieren, bieten nun vollständig online absolvierbare Abschlüsse an, was den Overhead um bis zu die Hälfte reduziert und Einsparungen in adaptive Engines fließen lässt, die gefährdete Lernende in Echtzeit identifizieren. K-12-Schulbezirke nutzen zentrale Kurs-Repositorys, um den Zugang zwischen städtischen und ländlichen Schulen zu vereinheitlichen, während Unternehmens-L&D-Abteilungen wochenlange Seminare durch Mikrolernmodule ersetzen, die in Arbeitspausen passen und Reise- sowie Veranstaltungskosten senken. Der politische Rahmen ist besonders günstig in der Asien-Pazifik-Region, wo Indiens Nationale Bildungspolitik 2020 die Implementierung digitaler Infrastruktur in jeder Schule bis 2030 vorschreibt. [1]Bildungsministerium Indien, "Nationale Bildungspolitik 2020 – Ziele für digitale Infrastruktur," education.gov.in

Staatliche Förderung zur Stärkung der EdTech-Infrastruktur

Staatliche Investitionen sind zum verlässlichsten Wachstumskatalysator für den Markt für Smart-Learning-Systeme geworden. Die geplante Verlängerung des deutschen Digitalpakts in Höhe von 2,5 Milliarden EUR (2,61 Milliarden USD) würde interaktive Displays modernisieren und die Lehrerfortbildung ausweiten. [2]Bundesministerium für Bildung und Forschung Deutschland, "Vorschlag zur Verlängerung des Digitalpakts," bmbf.de Das japanische GIGA-Schulprogramm stellte 318 Milliarden JPY (2,1 Milliarden USD) für Tablets und Breitband bereit und stellt sicher, dass jeder Schüler der Sekundarstufe I ein Gerät erhält. Südkorea stellte 225 Milliarden KRW (167 Millionen USD) bereit, um KI-Lehrbuch-Engines zu erproben, die sich an individuelle Lernverläufe anpassen. Solche mehrjährigen Haushaltsposten bieten Anbietern eine klarere Umsatzplanung als diskretionäre Campus-Käufe und belohnen Plattformen, die nach lokalen Datenspeicherungsvorschriften zertifiziert sind.

KI-gestützte Inhaltskuratierung zur Steigerung der Abschlussquoten

Adaptive Systeme, die natürliche Sprachverarbeitung und prädiktive Analytik einsetzen, personalisieren Lernpfade nun durch die Auswertung von Quizergebnissen, Bearbeitungszeiten und Clickstream-Daten. Eine Metaanalyse von 42 randomisierten kontrollierten Studien berichtete von einem Anstieg der Kursabschlussquote um 23 Prozentpunkte, wenn adaptives Feedback anstelle statischer Module eingesetzt wurde. [3]Journal of Educational Psychology, "Metaanalyse zu Ergebnissen adaptiven Lernens," apa.org Coursera, mit 168 Millionen registrierten Lernenden, wendet ähnliche Algorithmen an, um Kompetenzlücken von Mitarbeitenden auf Katalogangebote abzubilden und so die Weiterqualifizierung der Belegschaft zu beschleunigen. Über den Unternehmenseinsatz hinaus integrieren Universitäten KI-Bewerter, die offene Antwortaufsätze in großem Maßstab prüfen, wodurch Feedback-Zyklen von Wochen auf Minuten verkürzt werden und Lehrende für hochwertigere Betreuungsaufgaben freigestellt werden.

Niedrigorbital-Satellitenbreitband zur Ermöglichung von Fernlernen

Die Einführung massenmarktfähiger Niedrigerdbahnkonstellationen beseitigt die Engpässe auf der letzten Meile, die ländliche Regionen historisch von Smart-Learning-Ökosystemen ausgeschlossen haben. Kasachstan hat Satellitenterminals in 447 Schulen in Betrieb genommen und liefert symmetrische Konnektivität von 100 Mbit/s, während Jamaika 150 ländliche Campusse im Rahmen eines ähnlichen Programms angebunden hat. Australische Inselforschungsstationen streamen nun dank desselben Dienstes synchrone Vorlesungen, was Studierenden der Meeresbiologie ermöglicht, in der Nähe ihrer Feldstandorte zu bleiben. Für Bezirke in Subsahara-Afrika ohne Glasfaser oder 4G wird Satellit zum schnellsten Weg zur Gleichstellung und ermöglicht cloud-gehostete adaptive Bewertungen, die zuvor nicht möglich waren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schlechte Konnektivität in ländlichen Bezirken | -2.1% | Subsahara-Afrika, ländlicher Asien-Pazifik-Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte digitale Kompetenz von Lehrkräften | -1.6% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedingte Verzögerungen bei der Beschaffung | -1.3% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von E-Schrott-Vorschriften für EdTech-Hardware | -0.9% | Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schlechte Konnektivität in ländlichen Bezirken

In Subsahara-Afrika verfügen weniger als 30 % der Schulen über eine zuverlässige Bandbreite, die für das Streaming interaktiver Inhalte ausreicht – eine Statistik, die sich in bergigen Regionen Lateinamerikas widerspiegelt, wo der Glasfaserausbau zu kostspielig ist. [4]UNESCO, "Globaler Bildungsüberwachungsbericht – Konnektivitätsstatistiken," unesco.org Selbst in den Vereinigten Staaten sind ländliche Landkreise auf veraltete DSL-Verbindungen angewiesen, die zu Stoßzeiten ausfallen und Lehrkräfte zwingen, auf statische PDFs zurückzugreifen. Solange die Breitbandkosten nicht sinken oder Satelliten-Rollouts keine ausreichende Skalierung erreichen, wird der Markt für Smart-Learning-Systeme städtische Nachfrage leichter erschließen als Nachfrage aus abgelegenen Regionen und damit die Bildungsungleichheiten vergrößern, die die Technologie eigentlich beheben soll.

Begrenzte digitale Kompetenz von Lehrkräften

Eine globale Kompetenzprüfung ergab, dass zwei Drittel der K-12-Lehrkräfte keine formale Ausbildung in KI-gestützter Pädagogik erhalten haben und daher unsicher sind, wie sie Lernanalyse-Dashboards interpretieren oder adaptive Unterrichtspfade konfigurieren sollen. Budgetzuweisungen von unter 2 % für die berufliche Weiterentwicklung führen häufig zur Unterauslastung teurer Plattformen. Anbieter stellen Tutorial-Videos und gamifiziertes Onboarding bereit, doch praxisnahes Coaching bleibt unersetzlich. Die Schließung dieser Kompetenzlücke ist entscheidend, um das volle Unterrichtspotenzial von Smart-Learning-Systemen zu realisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Software angeführt von KI-gestützten Plattformen

Software hielt im Jahr 2024 einen Anteil von 46,44 % und wird voraussichtlich mit einer CAGR von 20,98 % wachsen, womit sie Hardware-Erneuerungszyklen und Serviceleistungen übertrifft. Die Marktgröße für Smart-Learning-Systeme im Bereich Software-Abonnements profitiert von jährlichen Verlängerungen, die sich von Jahr zu Jahr verlässlich aufbauen. Lernmanagementsysteme, adaptive Nachhilfe-Apps und Analyse-Dashboards bilden den Kern des Kaufs, während Inhaltsautorensuiten Lehrenden ermöglichen, interaktive Module ohne Programmierkenntnisse zu erstellen. Interaktive Display-Hardware, die etwa alle acht Jahre erneuert wird, dient heute hauptsächlich als Endpunkt für Cloud-Anwendungen. Smartphones und Tablets werden zunehmend über Bring-Your-Own-Device-Richtlinien beschafft, wodurch die Beschaffung auf Familien verlagert und die Kapitalausgaben der Bezirke reduziert werden. Verwaltete Dienste für Integration, Datenmigration und Tier-2-Support wachsen parallel, da interne IT-Teams selten in der Lage sind, Identity Federation, Single Sign-on und Datenschutz-Mapping eigenständig zu beherrschen. Generative KI-Erweiterungen von Microsoft Copilot und Google Gemini automatisieren die Quiz-Erstellung und das Verfassen von Zusammenfassungen, was den Software-Burggraben vertieft und gleichzeitig die Wechselkosten erhöht.

Institutionelle Käufer bewerten Software nicht nur nach ihren Funktionen, sondern auch nach der Einhaltung von Standards wie ISO 27001, SOC 2 Typ II und WCAG 2.1 Level AA, insbesondere nachdem aufsehenerregende Barrierefreiheitsklagen einige Bezirke zur Neuausschreibung von Verträgen zwangen. Plattformen betonen nun Zero-Trust-Architekturen, regionale Datenspeicherung und Ein-Klick-Anonymisierung, um sowohl DSGVO als auch FERPA zu erfüllen. Die zunehmende Verbreitung von Mikrozertifikaten treibt die Nachfrage nach der Portabilität von Lernernachweisen an und drängt Anbieter zu blockchain-gesicherten Transkriptschichten. Infolgedessen steigen die Software-Budgets noch schneller als der ohnehin schon lebhafte Gesamtmarkt für Smart-Learning-Systeme.

Nach Endnutzer: Unternehmensnachfrage schließt die Lücke

Akademische Institutionen erwirtschafteten im Jahr 2024 70,12 % des Umsatzes, doch die Unternehmensnutzung wächst mit einer jährlichen Rate von 19,67 % und verringert den Abstand. Unternehmen integrieren Lern-Engines mit SAP SuccessFactors, Oracle HCM und Workday, schreiben Mitarbeitende automatisch in Pflichtschulungen ein und erfassen Abschlussprotokolle für ISO-9001-Audits. Die Marktgröße für Smart-Learning-Systeme im Bereich Unternehmens-Compliance-Module profitiert von diesen Integrationen, insbesondere in regulierten Branchen wie Gesundheitswesen, Luftfahrt und Finanzdienstleistungen. Simulationsbasiertes Lernen spricht Hersteller und Logistikunternehmen an, die sicherere Gabelstapler-Übungen oder Schulungen zur Lagernavigation suchen. Walmart allein hat über 1 Million Mitarbeitende mit VR-Modulen geschult, die Hochsaison-Szenarien nachbilden, ohne den Filialbetrieb zu beeinträchtigen.

Universitäten setzen unterdessen Smart-Learning-Systeme ein, um das Wachstum der Einschreibezahlen ohne proportionale Neueinstellungen von Lehrenden zu bewältigen. Hybride Vorlesungsmodelle geben Hörsaalkapazitäten frei und ermöglichen es Teilzeitstudierenden, asynchron zu streamen. Medizinische und ingenieurwissenschaftliche Fakultäten erproben VR-Labore für laparoskopische Chirurgie oder 3D-CAD-Inspektion und schließen damit die Lücke bei praktischen Anforderungen, die Online-Vorlesungen hinterlassen. Die Verwischung der Grenzen – Unternehmen bieten stapelbare Zertifikate an, Universitäten dringen in die Führungskräfteweiterbildung vor – zwingt Anbieter, modulare Plattformen zu entwickeln, die sowohl Campus- als auch Unternehmens-Intranets aus einer gemeinsamen Codebasis bedienen können.

Nach Lernmodus: Simulationen gewinnen Marktanteile

Virtuelle Klassenzimmer dominierten im Jahr 2024 mit einem Anteil von 52,45 %, ein Erbe der pandemiebedingten Video-Deployments. Simulationsbasiertes Lernen schreitet jedoch mit einer CAGR von 21,78 % voran – dem schnellsten Wachstum unter allen Modi. Das Wachstum der Simulationen wird durch sinkende Headset-Kosten und die zunehmende Akzeptanz von erfahrungsbasiertem Lernen angetrieben, das sich direkt in verbesserter Arbeitsleistung niederschlägt. Die Marktgröße für Smart-Learning-Systeme im Bereich VR-Module umfasst nun medizinische Facharztausbildungen, Flugstunden in der Luftfahrt und industrielle Sicherheitsübungen. Adaptives Lernen, der dritte Hauptmodus, passt Tempo und Schwierigkeitsgrad an, insbesondere in K-12-Mathematik- und Sprachlehrplänen. Eine Metastudie schätzte seine Effektgröße auf g = 0,70, was dem Anstieg eines Medianstudierenden vom 50. auf das 76. Perzentil entspricht.

Soziale Lernplattformen, hauptsächlich Teams und Classroom, verzeichnen eine hohe tägliche Nutzungsaktivität, indem sie Peer-Diskussionen, Gruppenprojekte und Mentoring-Kreise einbetten. Sie unterstützen Campus-Gemeinschaften auch nach der Wiederaufnahme des Präsenzbetriebs und deuten auf eine dauerhaft hybride Zukunft hin. Im Prognosezeitraum werden viele Institutionen synchrone Kurse mit Simulationslaboren kombinieren, um die Anforderungen der Akkreditierungsstellen an den Nachweis praktischer Kompetenzen zu erfüllen.

Nach Bereitstellungstyp: Cloud beschleunigt sich unter regulatorischer Klarheit

Cloud-Deployments hielten im Jahr 2024 einen Anteil von 63,32 % und sind auf dem Weg, eine CAGR von 19,98 % zu erzielen. SaaS-Modelle adressieren Schwachstellen im Zusammenhang mit Patches, Skalierbarkeit und Funktionsgeschwindigkeit; Anbieter veröffentlichen wöchentliche Updates, die KI-Funktionalität integrieren, ohne eine Neuinstallation lokaler Server zu erfordern. Nordamerikanische Hochschulen nennen optimierte Gesamtbetriebskosten, während europäische Käufer Datensouveränität priorisieren und Anbieter bevorzugen, die Lernerdaten in Clustern in Frankfurt, Dublin oder Amsterdam hosten, um innerhalb der DSGVO-Grenzen zu bleiben. In China veranlasst das Cybersicherheitsgesetz multinationale Unternehmen, vor dem Zugang zu öffentlichen Schulverträgen mit inländischen Cloud-Betreibern zu kooperieren.

On-Premise-Lösungen behalten in Nischenbereichen wie Verteidigung, Luft- und Raumfahrt sowie bestimmten Finanzdienstleistungsumgebungen ihre Loyalität, wo eine luftspaltbasierte Compliance nicht verhandelbar ist. Hybride Architekturen treten nun häufiger auf, indem Videos lokal zwischengespeichert werden, um Bandbreitenengpässe zu beheben, während Bewertungsanalysen bei verfügbarer Verbindung mit der Cloud synchronisiert werden. Mit der Ausweitung der Niedrigerdbahnbreitbandabdeckung können selbst abgelegene Bezirke Cloud-Lernen in Betracht ziehen, was den adressierbaren Markt für Smart-Learning-Systeme weiter vergrößert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 39,5 % des Umsatzes, unterstützt durch die bundesstaatliche Title-IV-Finanzierung und das E-Rate-Programm in Höhe von 4,46 Milliarden USD, das die K-12-Konnektivität subventioniert. Große Schulbezirke nutzen diese Mittel, um LMS-Lizenzen und Geräteerneuerungszyklen zu finanzieren, während Unternehmens-Campusse die ausgereifte Breitbandinfrastruktur nutzen, um VR-Labore in großem Maßstab einzuführen. Die Asien-Pazifik-Region, die bis 2030 mit 21,34 % wächst, ist die am schnellsten wachsende Region, dank weitreichender nationaler Mandate. Chinas Nationale Plattform für intelligente Bildung bedient 1,05 Milliarden Nutzer und integriert K-12-, Berufsbildungs- und Erwachsenenlerninhalte auf einem einzigen Portal. Japans GIGA-Schulprogramm investierte 318 Milliarden JPY (2,1 Milliarden USD) in universelle Eins-zu-eins-Geräte und kombinierte Hardware mit Cloud-Inhalts-Repositorys, um frühere Unterauslastungsprobleme zu vermeiden. Südkoreas KI-Lehrbuch-Pilotprojekt in Höhe von 225 Milliarden KRW (167 Millionen USD) umfasst 500 Schulen, wobei die Ausweitung von messbaren Verbesserungen der Schülerleistungen abhängt.

Europa schreitet aufgrund des DSGVO-Compliance-Aufwands, der die Beschaffung um sechs bis neun Monate verlängert, langsamer voran. Der Europäische Sozialfonds Plus in Höhe von 99,3 Milliarden EUR (106 Milliarden USD) stellt jedoch erhebliche Zuschüsse für Bildung und Qualifikationen bereit, die die Anbieter-Pipelines absichern. Die geplante Verlängerung des deutschen Digitalpakts in Höhe von 2,5 Milliarden EUR zielt sowohl auf Hardware-Upgrades als auch auf Lehrerfortbildung ab – eine doppelte Nachfrage, die integrierten Cloud-plus-Service-Angeboten zugute kommt. Das Vereinigte Königreich erprobt KI-Nachhilfe in 100 Schulen im Rahmen von Erholungsmetriken nach der Pandemie, wobei ein nationaler Rollout von Kosten-pro-Schüler-Vergleichen mit menschlichen Nachhilfelehrern abhängt.

Naher Osten und Afrika halten den kleinsten Anteil, verzeichnen jedoch hohes Wachstum in den Ländern des Golfkooperationsrats, wo Staatsfonds EdTech einsetzen, um die Wirtschaft von Kohlenwasserstoffen zu diversifizieren. Die Vereinigten Arabischen Emirate haben Microsoft Teams in öffentlichen Schulen standardisiert und damit eine Plattformeinheitlichkeit gewährleistet, die die berufliche Weiterentwicklung vereinfacht. Rollouts in Subsahara-Afrika hängen von Niedrigerdbahnssatelliten- oder Mobilfunknetz-Upgrades ab, um chronische Lücken auf der letzten Meile zu überwinden. Lateinamerikas fiskalische Einschränkungen verlangsamen groß angelegte Beschaffungen, doch gezielte Pilotprojekte in Brasilien, Chile und Kolumbien zeigen adaptive Engines, die regionale Ungleichheiten in der Lehrqualität überbrücken. Australien und Neuseeland, bereits reife Märkte, konzentrieren sich auf generative KI-Schichten und Aktualisierungen der Barrierefreiheits-Compliance, was zu einem stetigen, aber weniger dynamischen Wachstum führt.

Wettbewerbslandschaft

Der Markt für Smart-Learning-Systeme bleibt fragmentiert, wobei die fünf größten Anbieter zusammen einen Anteil von etwa 28 % halten. Die Fusion von Anthology mit Blackboard hat LMS-Positionen konsolidiert und eine Nutzerbasis von über 150 Millionen ergeben, doch Open-Source-Konkurrenten wie Moodle und Instructures Canvas gewinnen weiterhin Ausschreibungen durch Plugin-Ökosysteme, die mit bestehenden Studierendenverwaltungssystemen interoperieren. Microsoft Teams für Bildung und Google Classroom dominieren das soziale Lernen, indem sie bestehende Produktivitätssuite-Präsenzen nutzen und damit die Wechselkosten für Lehrende senken, die bereits mit Office 365- oder Workspace-Workflows vertraut sind. Spezialisierte Anbieter wie Udemy Business und Coursera zielen auf Unternehmensweiterqualifizierung bzw. Universitätspartnerschaftsmodelle ab und verbinden akademische und berufliche Zertifizierung auf eine Weise, die traditionelle LMS-Anbieter schwerer replizieren können.

Der technologische Wettbewerb konzentriert sich nun auf KI-gesteuerte Personalisierung. Anbieter wetteifern darum, generative Sprachmodelle zu integrieren, die automatisch Quizze zusammenstellen, Vorlesungstranskripte zusammenfassen und Leistungs-Dashboards erstellen, die mit ISO-9001-Audit-Trails abgestimmt sind. SAP und Oracle bündeln Lernmodule in Personalmanagement-Stacks und bieten eine nahtlose Mitarbeiterentwicklungsakte vom Eintritt bis zum Ruhestand. Cisco und Dell verbinden Videokonferenzen mit robusten Chromebook-Flotten und bieten Bezirken ohne tiefgreifende IT-Kenntnisse ganzheitliche Hardware-Software-Pakete an. Sicherheitszertifizierungen – ISO 27001 und SOC 2 Typ II – sind bei öffentlichen Ausschreibungen zunehmend Voraussetzung und drängen kleinere Anbieter dazu, in kostspielige Drittanbieter-Audits zu investieren oder mit zertifizierten Infrastrukturanbietern zu kooperieren.

Die Wettbewerbsdifferenzierung verlagert sich von Funktionsparität zu Ökosystem-Lock-in. Marktführer bieten API-Gateways und App-Marktplätze an, die die Entwicklung durch Dritte fördern und es Institutionen nach dem Aufbau benutzerdefinierter Integrationen schwerer machen, zu wechseln. Diese Dynamik hält die Marktkonzentration moderat, aber stabil, da führende Plattformen ihre Wettbewerbsvorteile durch Entwickleranreize und regionale Rechenzentrumsausbauten weiter ausbauen.

Branchenführer im Bereich Smart-Learning-Systeme

Microsoft Corporation

Google LLC

Adobe Inc.

Cisco Systems Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Google integrierte Gemini 2.0 in Workspace für Bildung und ermöglichte damit multimodales KI-Feedback zu studentischen Videopräsentationen mit nahtloser Integration in Google Classroom.

- September 2025: Indiens Bildungsministerium stellte 12.000 Crore INR (1,44 Milliarden USD) bereit, um die digitale Infrastruktur bis 2027 auf 250.000 ländliche Schulen im Rahmen der Nationalen Bildungspolitik 2020 auszuweiten.

- August 2025: Coursera meldete einen Umsatz von 189,7 Millionen USD im zweiten Quartal 2025, ein Anstieg von 19 % im Jahresvergleich, und verwies auf Unternehmensverträge zur Weiterqualifizierung in den Bereichen KI und Cybersicherheit.

- Juli 2025: Die Europäische Kommission startete den Aktionsplan für digitale Bildung 2025–2027 und stellte 1,2 Milliarden EUR (1,29 Milliarden USD) für DSGVO-konforme adaptive Plattformen und die Förderung digitaler Kompetenzen von Lehrkräften bereit.

Globaler Berichtsumfang des Marktes für Smart-Learning-Systeme

Ein Smart-Learning-System bezeichnet eine fortschrittliche Bildungsplattform, die Technologien wie künstliche Intelligenz, maschinelles Lernen und Datenanalyse einsetzt, um personalisierte und effiziente Lernerfahrungen zu bieten.

Der Marktbericht für Smart-Learning-Systeme segmentiert den Markt nach Produkt (Hardware, Software, Service), Endnutzer (Akademisch, Unternehmen), Lernmodus (Adaptives Lernen, Virtuelles Klassenzimmer, Simulationsbasiertes Lernen, Soziale Lernplattformen), Bereitstellungstyp (Cloud-basiert, On-Premise) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Interaktive Displays | |

| Schülerantwort-Systeme | ||

| Mobile Geräte | Smartphones | |

| Tablets | ||

| Software | ||

| Service | ||

| Akademisch |

| Unternehmen |

| Adaptives Lernen |

| Virtuelles Klassenzimmer |

| Simulationsbasiertes Lernen |

| Soziale Lernplattformen |

| Cloud-basiert |

| On-Premise |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkt | Hardware | Interaktive Displays | |

| Schülerantwort-Systeme | |||

| Mobile Geräte | Smartphones | ||

| Tablets | |||

| Software | |||

| Service | |||

| Nach Endnutzer | Akademisch | ||

| Unternehmen | |||

| Nach Lernmodus | Adaptives Lernen | ||

| Virtuelles Klassenzimmer | |||

| Simulationsbasiertes Lernen | |||

| Soziale Lernplattformen | |||

| Nach Bereitstellungstyp | Cloud-basiert | ||

| On-Premise | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Smart-Learning-Systeme im Jahr 2025?

Der Markt erreichte im Jahr 2025 einen Wert von 82,41 Milliarden USD und wird voraussichtlich bis 2030 kräftig wachsen.

Wie hoch ist die erwartete CAGR für Smart-Learning-Plattformen zwischen 2025 und 2030?

Der Markt wird voraussichtlich im Prognosezeitraum mit einer CAGR von 18,18 % wachsen.

Welches Produktsegment wächst am schnellsten?

Software, einschließlich adaptiver Engines und Analyse-Dashboards, wird voraussichtlich bis 2030 mit einer CAGR von 20,98 % wachsen.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich die schnellste regionale Expansion mit einer CAGR von 21,34 % liefern.

Warum setzen Unternehmen Smart-Learning-Systeme schnell ein?

Unternehmen integrieren Plattformen mit Personalmanagement-Suites, um Compliance-Schulungen zu automatisieren, das Onboarding zu verkürzen und Kompetenzanalysen zu verfolgen, was eine CAGR von 19,67 % im Unternehmenssegment antreibt.

Wie beeinflussen Datenschutzvorschriften die Bereitstellungsentscheidungen?

Institutionen in Europa und Nordamerika wählen zunehmend Cloud-Anbieter, die regionale Rechenzentren und ISO-27001-Zertifizierungen anbieten, um die Anforderungen der DSGVO und des FERPA zu erfüllen.

Seite zuletzt aktualisiert am: