Marktgröße und Marktanteil für Online-Nachhilfe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.61 Milliarden US-Dollar |

| Marktgröße (2031) | 26.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Online-Nachhilfe von Mordor Intelligence

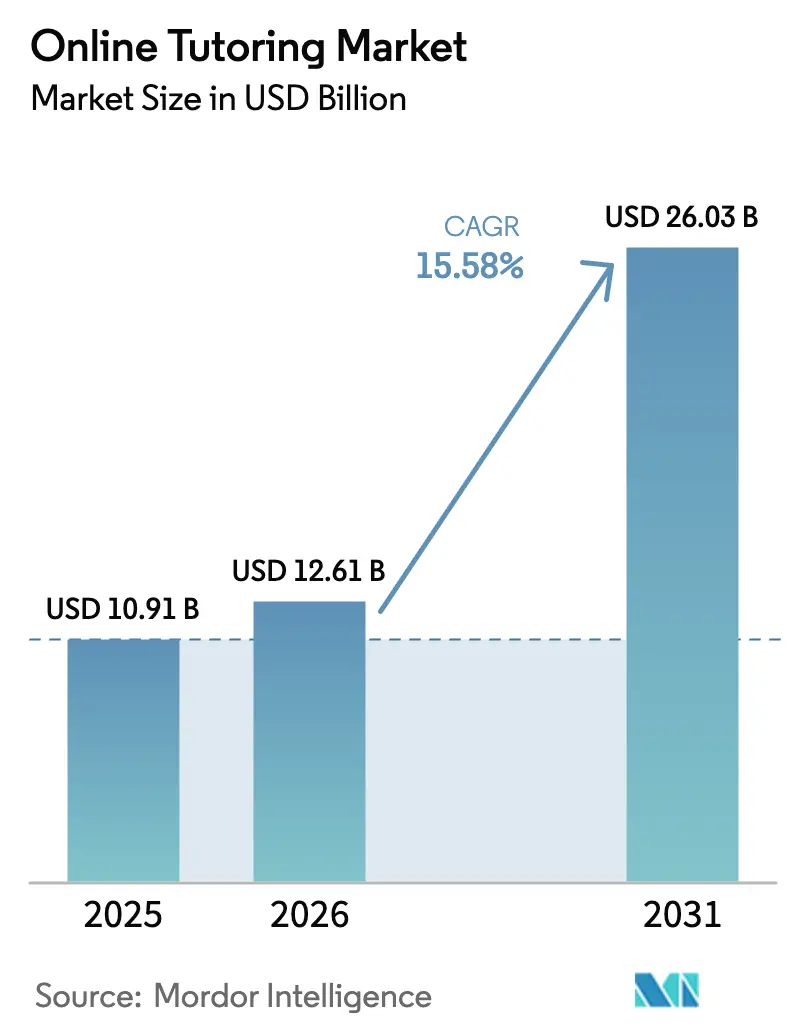

Die Marktgröße für Online-Nachhilfe wird im Jahr 2026 auf USD 12,61 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 10,91 Milliarden, mit Prognosen für 2031 von USD 26,03 Milliarden, was einem Wachstum von 15,58 % CAGR über 2026–2031 entspricht. Die anhaltende Migration vom Notfall-Fernunterricht hin zu zweckgebauten digitalen Lernökosystemen hält die Nachfrage auf einem hohen Niveau, während KI-Copiloten und automatisierte Inhaltsgenerierungstools die Produktivität der Nachhilfelehrer und die Plattformmargen verbessern. Die Bundesförderung für Arbeitsstudium (Federal Work-Study, FWS) subventioniert nun Hochschulstudierende, die als K-12-Nachhilfelehrer tätig sind, was den Arbeitskräftemangel lindert und die Servicepreise senkt. Staatliche Mandate für digitale Bildung in mehreren Regionen sichern die institutionelle Nachfrage, und Unternehmensbudgets für Weiterbildung lenken erwachsene Lernende zu hochwertiger Zertifizierungsnachhilfe. Die Abschwächung der Risikokapitalfinanzierung schränkt die Expansion von Start-ups ein, doch etablierte Plattformen nutzen starken Cashflow und Datenschutz-Compliance, um Marktanteile zu konsolidieren.

Wichtigste Erkenntnisse des Berichts

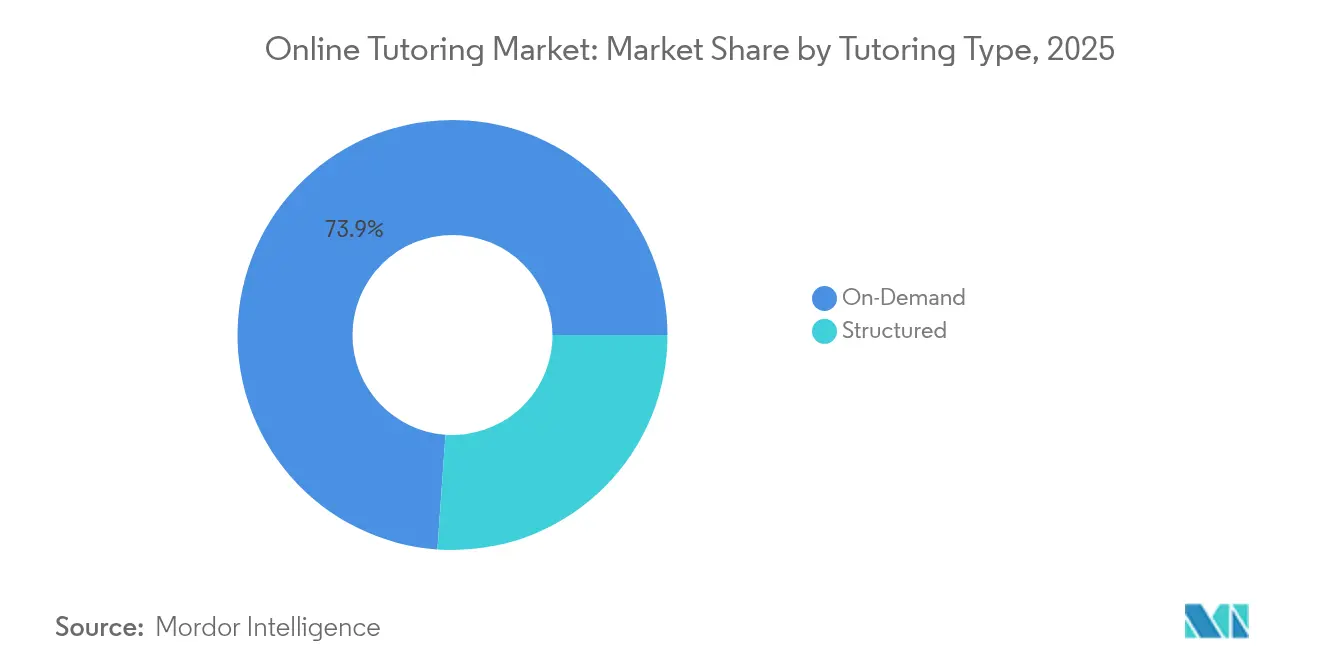

- Nach Nachhilfetyp führte die Nachhilfe auf Abruf mit einem Umsatzanteil von 73,88 % im Jahr 2025, während die strukturierte Nachhilfe bis 2031 mit einer CAGR von 17,55 % wachsen soll.

- Nach Kursdauer erfassten Kurzzetkurse 57,72 % der Marktgröße für Online-Nachhilfe im Jahr 2025 und sollen bis 2031 mit einer CAGR von 16,84 % wachsen.

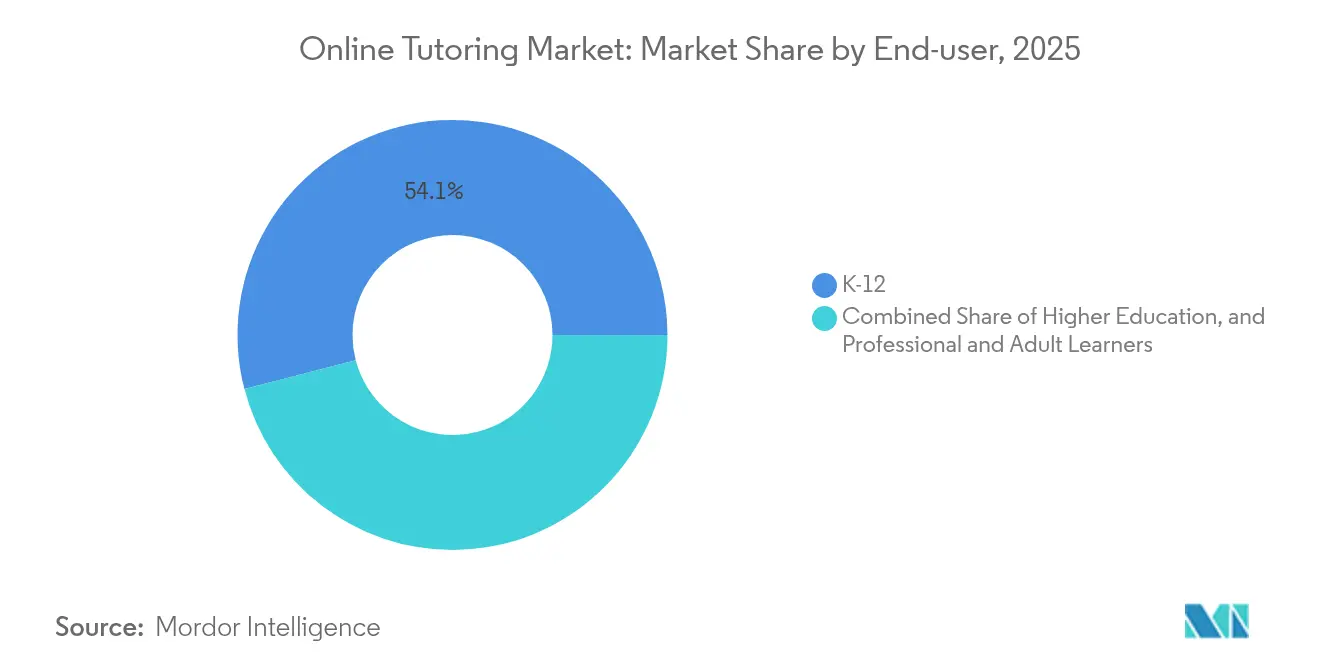

- Nach Endnutzer hielt das K-12-Segment 54,05 % des Marktanteils für Online-Nachhilfe im Jahr 2025; berufliche und erwachsene Lernende verzeichnen mit einer CAGR von 15,76 % bis 2031 das schnellste Wachstum.

- Nach Kursthema entfiel auf MINT im Jahr 2025 ein Anteil von 62,14 % an der Marktgröße für Online-Nachhilfe, während die Nachhilfe für Berufszertifizierungen bis 2031 mit einer CAGR von 18,12 % wachsen soll.

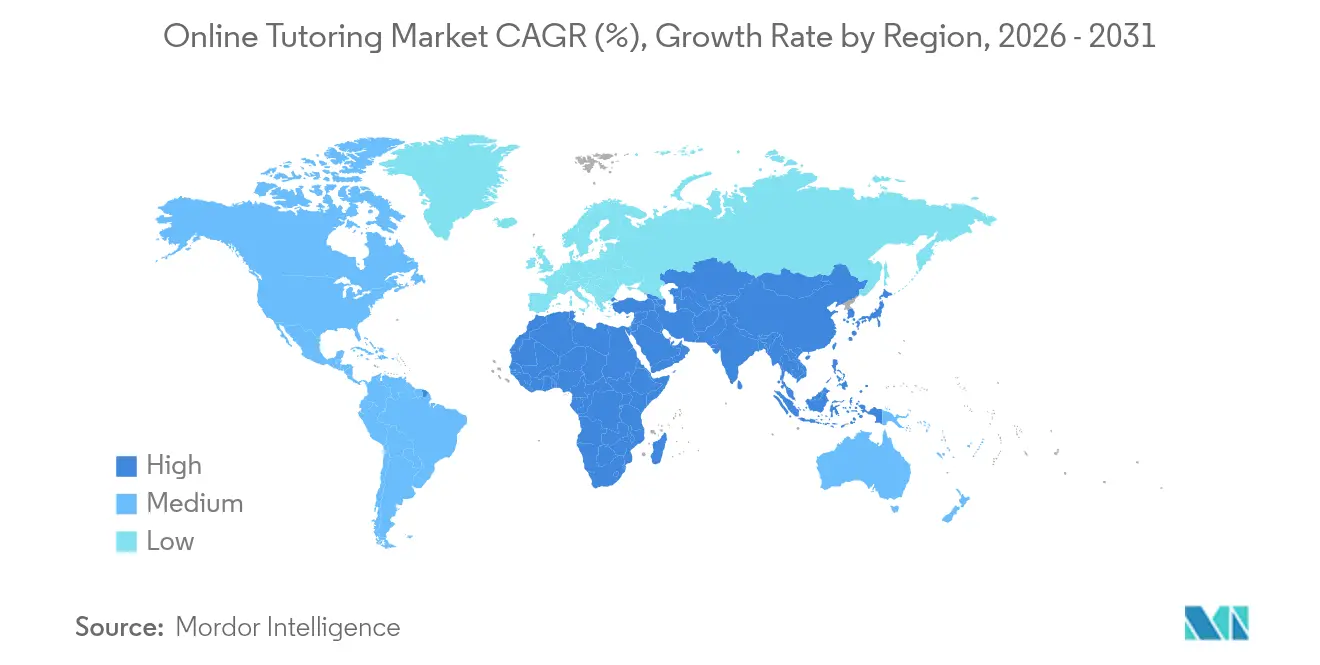

- Nach Geografie erfasste Nordamerika 35,12 % der Marktgröße für Online-Nachhilfe im Jahr 2025; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 17,74 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Nachhilfe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach E-Learning | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmender akademischer Wettbewerb | +3.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Mandate für digitale Bildung | +2.9% | Asiatisch-pazifischer Raum, regulatorische Zonen der EU | Mittelfristig (2–4 Jahre) |

| Bundesförderung für Arbeitsstudium erschließt P-12-Nachhilfe in den USA | +1.7% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| KI-Copiloten reduzieren die Vorbereitungszeit von Nachhilfelehrern und verbessern die Stückkosten | +2.1% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unternehmensimperative zur Weiterbildung | +2.5% | Globale Unternehmensstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach E-Learning

Berufstätige betrachten Lernen heute als kontinuierliche Aktivität und nutzen kurze, gezielte Nachhilfestunden, um Kompetenzlücken zu schließen, die interne Schulungen unbehandelt lassen. Digitale Sitzungen erzielen Retentionsraten von 25–60 %, weit über dem Klassendurchschnitt, was die institutionelle Bereitschaft stärkt, Mitarbeiter für Online-Unterstützung zu erstatten [1]MIT RAISE, "Generative KI und Datenschutz von Studierenden," mit.edu. Da große Arbeitgeber Lernergebnisse veröffentlichen, betrachten einzelne Lernende Online-Nachhilfe als bewährten Weg zur beruflichen Weiterentwicklung, was eine sich selbst verstärkende Nachfragespirale erzeugt.

Zunehmender akademischer Wettbewerb

Schattenbildung ist im asiatisch-pazifischen Raum fest verankert, wo Prüfungen mit hohem Einsatz Schüler zu ergänzendem Lernen drängen und die Nachfrage in den Fächern Mathematik, Naturwissenschaften und Sprachen steigern. Der Wettbewerb breitet sich auf Nordamerika aus, da die Zulassungsverfahren an selektiven Universitäten strenger werden und Familien dazu veranlassen, in Nachhilfe zu investieren, die messbare Fortschritte nachweist.

Staatliche Mandate für digitale Bildung

Nationale und regionale Behörden finanzieren nun Hardware, Konnektivität und die Beschaffung digitaler Inhalte. China und Indien lenken Subventionen auf cloudbasierte Nachhilfeplattformen, während der Nationale Bildungstechnologieplan 2025 des US-amerikanischen Bildungsministeriums die Schulbezirke auffordert, den Klassenunterricht mit geprüften Online-Unterstützungsangeboten zu verbinden [2]US-amerikanisches Bildungsministerium, "Nationaler Bildungstechnologieplan 2025," ed.gov. In Europa fördert die OECD-gestützte Politikharmonisierung die grenzüberschreitende Einführung konformer Plattformen. Diese Mandate schaffen langfristige institutionelle Verträge, die Umsatzzyklen glätten.

Bundesförderung für Arbeitsstudium erschließt P-12-Nachhilfe in den USA

Aktualisierte FWS-Regeln erlauben Universitäten, berechtigten Studierenden für die virtuelle Nachhilfe lokaler K-12-Lernender zu zahlen. Pilotprojekte an mehreren öffentlichen Einrichtungen demonstrieren nachhaltige Lohnstrukturen, die die Familienkosten senken und das Angebot an Nachhilfelehrern erweitern. Da die Erstattungen aus bestehenden Bundesmitteln fließen, können Schulbezirke Programme ohne neue Haushaltsgenehmigungen skalieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.4% | Global, verstärkt in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Kostenlose Lernressourcen kannibalisieren kostenpflichtige Sitzungen | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Rückzug von Risikokapital im Bildungstechnologiebereich verlangsamt Plattformeinführungen | -1.9% | Global, konzentriert in risikokapitalabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Burnout bei Nachhilfelehrern in Spitzenzeiten verursacht Qualitätsverluste | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Seit 2016 wurden mehr als 1.600 Datenschutzverletzungen im Bildungsbereich erfasst, was Universitäten und Schulbezirke dazu veranlasst, strengere Kriterien für die Lieferantenprüfung anzuwenden. Neue Sicherheitsaudits erhöhen die Compliance-Kosten und verlängern die Verkaufszyklen – Vorteile, die kapitalstarken etablierten Unternehmen zugutekommen und das Innovationstempo von Start-ups verlangsamen.

Kostenlose Lernressourcen kannibalisieren kostenpflichtige Sitzungen

Khan Academy bietet umfassende Mathematik- und SAT-Übungen kostenlos an, und sein KI-Assistent Khanmigo personalisiert nun Anleitungen, die früher einen menschlichen Nachhilfelehrer erforderten. Während Premium-Dienste weiterhin Anmeldungen in Zertifizierungs- und Spezialfächern sichern, dämpfen kostenlose Inhalte den durchschnittlichen Umsatz pro Nutzer in Standardsegmenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nachhilfetyp: Sofortiger Zugang treibt die Führungsposition der Nachhilfe auf Abruf

Sitzungen auf Abruf erzielten 2025 einen Umsatzanteil von 73,88 %, was die Präferenz der Lernenden für schnelle Problemlösung und flexible Terminplanung widerspiegelt. Diese Dominanz liefert Skaleneffekte, die den Markt für Online-Nachhilfe stützen. Die Breite des Segments umfasst Hausaufgabenhilfe, Prüfungsvorbereitungs-Check-ins und kurzfristige Konzeptwiederholungen, die typischerweise niedrigere Stundenpreise erzielen, aber ein hohes Volumen generieren.

Strukturierte Nachhilfe, die mit einer CAGR von 17,55 % wächst, spricht Institutionen an, die eine Lehrplanausrichtung und Ergebnisverfolgung benötigen. Diese Gruppe kauft häufig Jahreslizenzen, was vorhersehbare wiederkehrende Einnahmen schafft, die den Markt für Online-Nachhilfe stabilisieren. Plattformen verbinden zunehmend Echtzeitverfügbarkeit mit sequenzierten Unterrichtsplänen, was auf eine hybride Zukunft hindeutet.

Nach Kursdauer: Kurzmodule übertreffen semesterlange Programme

Kurzzetkurse sicherten sich 2025 57,72 % der Marktgröße für Online-Nachhilfe und werden bis 2031 mit einer CAGR von 16,84 % wachsen. Kompakte Lektionen passen zu den Aufmerksamkeitsspannen von Erwachsenen und dem Just-in-time-Bedarf von Unternehmen, was Plattformen ermöglicht, Multi-Modul-Pakete als Upselling anzubieten. Retentionskennzahlen zeigen eine stärkere Erinnerungsleistung, wenn Konzepte in 20-Minuten-Einheiten vermittelt werden, was Anbietern hilft, Premium-Preise zu rechtfertigen.

Langzetkurse behalten ihre Relevanz in kreditwürdigen Universitätspartnerschaften und Sprachkompetenzprogrammen. Diese Engagements verlängern den Kundenwert und vertiefen den Markt für Online-Nachhilfe durch Mehrjahresverträge. Anbieter unterteilen lange Lehrpläne zunehmend in diskrete Mikrolektionen, um beide Modelle zu verbinden.

Nach Endnutzer: K-12-Basis unterstützt die Expansion in die berufliche Weiterbildung

K-12-Lernende repräsentierten 2025 54,05 % der Marktnachfrage und stützten die Auslastungsraten der Nachhilfelehrer in den Nachmittagsspitzen. Verträge auf Bezirksebene und FWS-Subventionen verankern dieses Segment. Dennoch verzeichnen erwachsene und berufliche Lernende eine CAGR von 15,76 %, was Umschulungsmandate widerspiegelt, die mit der digitalen Transformation in verschiedenen Branchen verbunden sind.

Die Hochschulbildung nimmt eine Übergangsrolle ein und verbindet Förderunterricht für Studierende mit karriereorientierten Zertifikaten für Alumni. Unternehmensmanager erstatten häufig Coaching für Cloud-Computing-, Datenanalyse- und Cybersicherheitsfähigkeiten, was die Marktgröße für Online-Nachhilfe durch hochwertige Kurse erweitert, die USD 80 pro Stunde übersteigen.

Nach Kursthema: MINT-Kern trifft auf Zertifizierungsaufschwung

MINT-Fächer hielten 2025 einen Umsatzanteil von 62,14 % und festigten ihre zentrale Stellung im Markt für Online-Nachhilfe. Standardisierte Lehrpläne ermöglichen es Plattformen, Inhaltsbibliotheken effizient zu skalieren, und Ergebnisse lassen sich leicht durch Notenverbesserungen und Prüfungsbestehensquoten messen.

Die Nachhilfe für Berufszertifizierungen, die mit einer CAGR von 18,12 % prognostiziert wird, zieht nun Softwareingenieure, Cloud-Architekten und Projektmanager an, die Qualifikationen für Beförderungen benötigen. Diese Kategorie erzielt Premium-Preise und eine geringe Abwanderungsrate, was die Gesamtrentabilität in der Online-Nachhilfebranche steigert.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 35,12 %, gestützt durch weit verbreiteten Breitbandzugang, Beschaffung auf Bezirksebene und das FWS-Modell, das die Nachhilfekosten für Familien ausgleicht. USDA-Fernlernzuschüsse lenken jährlich USD 60 Millionen in die ländliche Konnektivität und stellen sicher, dass kleine Gemeinden Zugang zu Plattformen für Online-Nachhilfe haben. Datenschutz-Compliance-Verpflichtungen wie FERPA und staatliche Gesetze erhöhen die Betriebskosten, dienen aber auch als Markteintrittsbarrieren, die etablierte Unternehmen schützen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 17,74 % bis 2031 das schnellste Wachstum. Nationale Programme in China und Indien, die die Einführung digitaler Inhalte vorschreiben, leiten öffentliche Mittel an inländische und internationale Anbieter. Die Schattenbildungskultur stärkt die Haushaltsausgaben für ergänzendes Lernen, und das steigende Einkommen der Mittelschicht erweitert die Kundenbasis. Die rasche Ausbreitung des mobilen Internets beschleunigt die Nutzung in ländlichen Gebieten, während die Unternehmensnachfrage nach Zertifizierungsnachhilfe parallel zum regionalen Technologiepersonalbedarf wächst.

Europa bildet einen reifen, aber stabilen Markt, in dem multinationale Regulierung Qualitätsstandards harmonisiert. Die DSGVO-Durchsetzung priorisiert die Datensouveränität und veranlasst Plattformen, in EU-gehostete Infrastruktur zu investieren. OECD-Rahmenprogramme für digitale Bildung fördern die grenzüberschreitende Anerkennung von Lernergebnissen und erleichtern die Portabilität von Sprachnachhilfe und Berufszertifikaten. Aufkommende Märkte im Nahen Osten und in Afrika profitieren von staatlichen Smart-City-Investitionen, die Online-Bildung mit Telekommunikationsausbau bündeln und die Grundlage für eine künftige Expansion des Marktes für Online-Nachhilfe legen.

Wettbewerbslandschaft

Der Markt für Online-Nachhilfe ist mäßig konsolidiert. Kapitalstarke etablierte Unternehmen setzen prädiktive Analysen ein, um die Zuordnung von Nachhilfelehrern und Schülern zu verfeinern, und investieren in proprietäre große Sprachmodelle, die adaptive Inhalte generieren. Partnerschaften mit Schulbuchverlagen betten Nachhilfelinks direkt in E-Books ein und senken die Akquisitionskosten.

Regulatorische Compliance differenziert Wettbewerber: Plattformen mit ISO-27001-Zertifizierung und DSGVO-Konformität schließen institutionelle Verträge schneller ab, insbesondere in Europa und Nordamerika. KI-Copiloten reduzieren die Vorbereitungszeit von Nachhilfelehrern von Stunden auf Minuten, steigern die Bruttomargen und ermöglichen niedrigere Preispunkte ohne Rentabilitätseinbußen.

Chancen bestehen weiterhin in der Berufszertifizierung und staatlich geförderten K-12-Programmen. Anbieter, die sich mit Bundes-Studienbeihilfe-APIs oder lokalen Gehaltsabrechnungssystemen integrieren, vereinfachen die Abrechnung und erhalten Beschaffungspräferenz. Geografische Diversifizierung mindert regionale Finanzierungszyklen, und die gegenseitige Lizenzierung von Inhaltsbibliotheken beschleunigt den Eintritt in neue Fachbereiche und stärkt den Skaleneffektvorteil.

Marktführer in der Online-Nachhilfebranche

TAL Education Group

Chegg Inc.

BYJU'S (Think & Learn Pvt Ltd.)

Varsity Tutors LLC (Nerdy Inc.)

Pearson plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BYJU'S schloss den Verkauf seiner US-amerikanischen Tochtergesellschaften Epic und Tynker für USD 95 Millionen bzw. USD 2,2 Millionen ab und erzielte damit im Rahmen des Insolvenzverfahrens nur einen Bruchteil der ursprünglichen Kaufpreise.

- April 2025: Kollegio erhielt USD 2,8 Millionen an Startkapital, um KI-gestützte Hochschulplanungspartnerschaften mit Hochschuleinrichtungen auszubauen.

- April 2025: Panorama Education übernahm Class Companion und fügte seiner Panorama-Solara-Plattform generative KI-Nachhilfefähigkeiten hinzu.

- März 2025: Edge Tutor sicherte sich USD 1 Million in einer Pre-Series-A-Finanzierungsrunde, um seine White-Label-Dienste in Nord- und Südamerika sowie in der Region Europa, Naher Osten und Afrika zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Online-Nachhilfe als bezahlten, live oder asynchronen akademischen oder kompetenzbasierten Unterricht, der über internetfähige Plattformen an K-12-Lernende, Hochschulstudierende und erwachsene Weiterbildungssuchende weltweit geliefert wird. Die Bewertung umfasst Plattformabonnementgebühren, Sitzungspakete und von Institutionen ausgelagerte Nachhilfeverträge, ausgedrückt in konstanten US-Dollar von 2024.

Ausschluss aus dem Umfang: Klassenbasiertes Privatcoaching und reine selbstgesteuerte MOOCs ohne Nachhilfeinteraktion liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Nachhilfetyp

- Strukturiert

- Auf Abruf

- Nach Kursdauer

- Kurzzetkurse

- Langzeit-/Semesterlange Kurse

- Nach Endnutzer

- K-12

- Hochschulbildung

- Berufliche und erwachsene Lernende

- Nach Kursthema

- MINT

- Sprachenlernen

- Prüfungsvorbereitung

- Kunst und Hobbys

- Berufszertifizierung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Technologiekoordinatoren von Schulbezirken, Produktverantwortliche großer Nachhilfeplattformen, Private-Equity-Investoren und Nachhilfelehrer in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Die Gespräche validierten Preiskorridore, Konversionsraten aktiver Nutzer und typische wöchentliche Sitzungszahlen, die wir anschließend mit den Desk-Research-Ergebnissen abgeglichen haben.

Desk-Research

Wir haben zunächst den Nachfragepool kartiert, indem wir Einschreibungs- und Digitaladoptionsindikatoren aus erstklassigen öffentlichen Quellen wie dem UNESCO-Institut für Statistik, dem OECD-Bericht „Bildung auf einen Blick”, dem US-amerikanischen Nationalen Zentrum für Bildungsstatistik, dem indischen AISHE-Portal und Eurostat extrahiert haben. Politische Hinweise von Organisationen wie UNICEF und der Breitbandkommission klärten staatliche Initiativen für digitales Lernen. Finanzberichte und Investorenpräsentationen, die über D&B Hoovers und Dow Jones Factiva gesichtet wurden, lieferten Umsatzhinweise für börsennotierte Bildungstechnologieanbieter, während Pressemitteilungen und Patentprotokolle aufkommende KI-Nachhilfetools signalisierten. Diese öffentlich zugänglichen Eingaben bildeten den grundlegenden Datensatz; viele weitere glaubwürdige Dokumente wurden ebenfalls für Querprüfungen und Lückenfüllungen herangezogen.

Marktgrößenbestimmung und Prognose

Ein hybrides Top-down- und Bottom-up-Modell bildet die Grundlage der Zahlen. Wir begannen mit Schülereinschreibungen und Breitbandhaushaltsanzahlen, wendeten regionsspezifische Penetrationsraten für Online-Nachhilfe an und multiplizierten mit verifizierten durchschnittlichen Ausgaben pro Lernenden. Lieferantenzusammenfassungen und stichprobenartige Überprüfungen von Durchschnittspreis mal Volumen verfeinerten die Gesamtwerte. Schlüsselvariablen wie die Smartphone-Penetration bei 13- bis 18-Jährigen, Trends bei den frei verfügbaren Ausgaben der Eltern, Risikokapitalzuflüsse in die Bildungstechnologie und Teilnahmequoten an standardisierten Tests fließen in eine multivariate Regression ein, die das Wachstum bis 2030 prognostiziert. Wo Plattformoffenlegungen unvollständig waren, schloss eine gewichtete Imputation Lücken vor der abschließenden Triangulation.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianz-Dashboards geprüft, die Ausreißer gegenüber historischen Quoten und Peer-Benchmarks kennzeichnen. Leitende Prüfer geben erst nach Klärung von Anomalien ihre Freigabe. Berichte werden jährlich aktualisiert, und jedes wesentliche Ereignis, wie eine große Finanzierungsrunde, eine bedeutende regulatorische Änderung oder ein makroökonomischer Schock, löst eine Zwischenaktualisierung aus.

Warum unsere Ausgangsbasis für Online-Nachhilfe einer Prüfung standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt auf einzigartige Weise aufteilen, unterschiedliche Preispunkte wählen oder Daten in ungleichen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Offline-Franchise-Umsätze in die Gesamtwerte einfließen, wie aggressiv kostenloser Testverkehr monetarisiert wird und welche Währungsumrechnungsfenster angewendet werden. Laut Mordor Intelligence liefert die strikte Fokussierung auf bezahlte digitale Nachhilfesitzungen und die Verwendung rollierender Vier-Quartals-Durchschnitte für Preis und Volumen eine ausgewogene Sichtweise.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 10,91 Mrd. (2025) | ||

| USD 12,06 Mrd. (2025) | Globales Beratungsunternehmen A | Vermischt standortbasierte Kurse mit digitalen Diensten |

| USD 12,80 Mrd. (2025) | Fachzeitschrift B | Stützt sich auf von Anbietern gemeldete Buchungen mit begrenzter Prüfung |

| USD 30,24 Mrd. (2025) | Markt-Tracker C | Berücksichtigt Corporate-Training-SaaS und verwendet nur Jahresend-Wechselkurse |

Der Vergleich zeigt, dass Mordors disziplinierter Variablensatz und jährlicher Aktualisierungszyklus Entscheidungsträgern eine verlässliche, transparente Ausgangsbasis bieten, die sie mit öffentlich nachverfolgbaren Datenpunkten replizieren können, sobald Umfangsinflation und nicht verifizierte Umsatzeingaben bereinigt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Online-Nachhilfe?

Die Marktgröße für Online-Nachhilfe soll 2026 USD 12,61 Milliarden erreichen und mit einer CAGR von 15,58 % auf USD 26,03 Milliarden bis 2031 wachsen.

Was ist der aktuelle Wert des Marktes für Online-Nachhilfe?

Der Markt für Online-Nachhilfe wird im Jahr 2026 auf USD 12,61 Milliarden geschätzt und soll bis 2031 USD 26,03 Milliarden erreichen.

Welches Liefermodell hat den größten Marktanteil?

Die Nachhilfe auf Abruf führt mit einem Umsatzanteil von 73,88 % im Jahr 2025.

Welches Segment wächst am schnellsten?

Die Nachhilfe für Berufszertifizierungen verzeichnet mit einer CAGR von 18,12 % bis 2031 das höchste Wachstum.

Warum ist der asiatisch-pazifische Raum der primäre Wachstumsmotor?

Staatliche Mandate für digitale Bildung und eine Kultur des akademischen Wettbewerbs treiben den asiatisch-pazifischen Raum auf eine CAGR von 17,74 % und übertreffen damit alle anderen Regionen.

Wie profitieren KI-Copiloten von Nachhilfeplattformen?

KI-Copiloten reduzieren die Vorbereitungszeit von Nachhilfelehrern von Stunden auf Minuten, verbessern die Stückkosten der Plattform und ermöglichen niedrigere Preispunkte ohne Qualitätseinbußen.

Seite zuletzt aktualisiert am: