Marktgröße und Marktanteil für Online-Lebensmittellieferung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

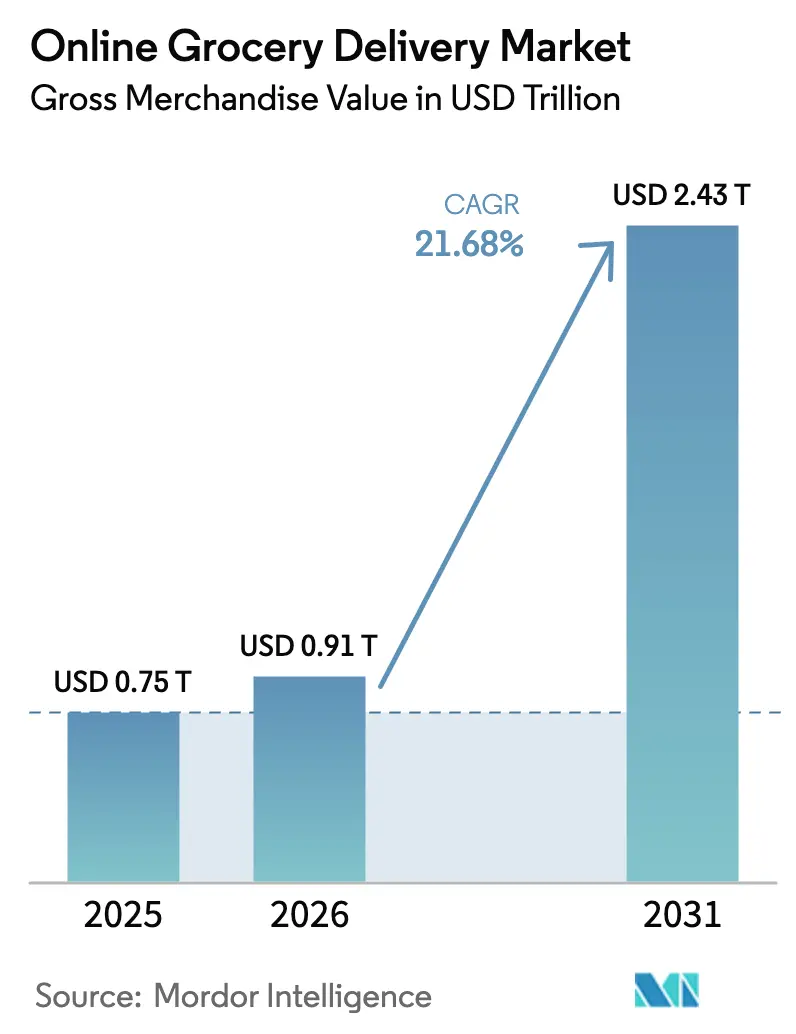

| Marktgröße (2026) | 0.91 Billionen US-Dollar |

| Marktgröße (2031) | 2.43 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.68% CAGR |

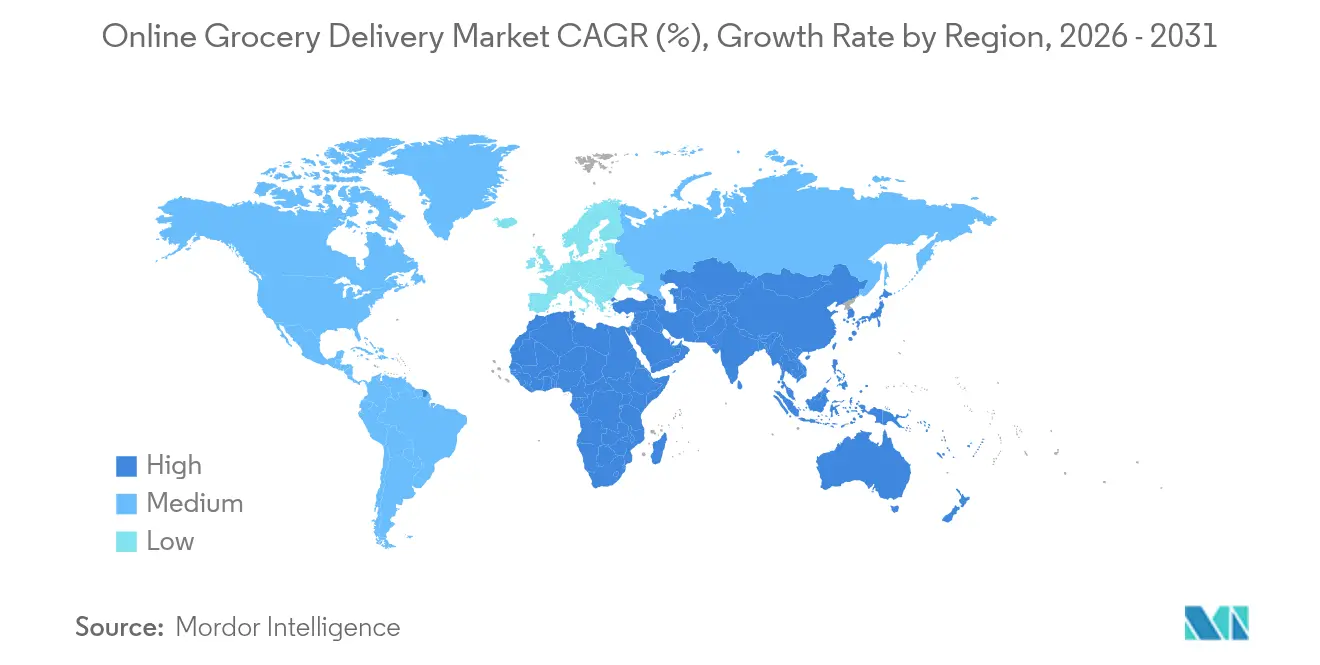

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Online-Lebensmittellieferung von Mordor Intelligence

Die Marktgröße für Online-Lebensmittellieferung wurde im Jahr 2025 auf USD 0,75 Billionen geschätzt und soll von USD 0,91 Billionen im Jahr 2026 auf USD 2,43 Billionen bis 2031 wachsen, bei einer CAGR von 21,68 % während des Prognosezeitraums (2026–2031). Die Beschleunigung wird durch die zunehmende digitale Akzeptanz, schnellere Erfüllungsmodelle und datengesteuerte Vermarktung unterstützt, die die Rentabilität über alle Formate hinweg stärkt. Der asiatisch-pazifische Raum trägt die stärkste inkrementelle Nachfrage bei, da der Ausbau von Dark Stores die Lieferfenster verkürzt, während Nordamerika durch etablierte Logistiknetzwerke die Führungsposition in der Skalierung beibehält. Die Wettbewerbsintensität verschärft sich, da Omni-Channel-Einzelhändler Erstanbieterdaten monetarisieren, Quick-Commerce-Betreiber Impulskäufe ansprechen und reine Spezialisten die Technologie der letzten Meile verfeinern. Strategische Allianzen zwischen Plattformen und FMCG-Herstellern verbessern die Prognosegenauigkeit und Regalverfügbarkeit, auch wenn Arbeitnehmeraktivismus, Kartellrechtsentscheidungen und Engpässe in der Kühlkette die Margen belasten. Das Kapital rotiert weiterhin in Richtung ESG-verknüpfter Flotten, Einzelhandelsmedien-Assets und KI-basierter Auftragsorchestrierung, was auf einen anhaltenden Investitionsappetit trotz makroökonomischer Volatilität hindeutet.

Wichtigste Erkenntnisse des Berichts

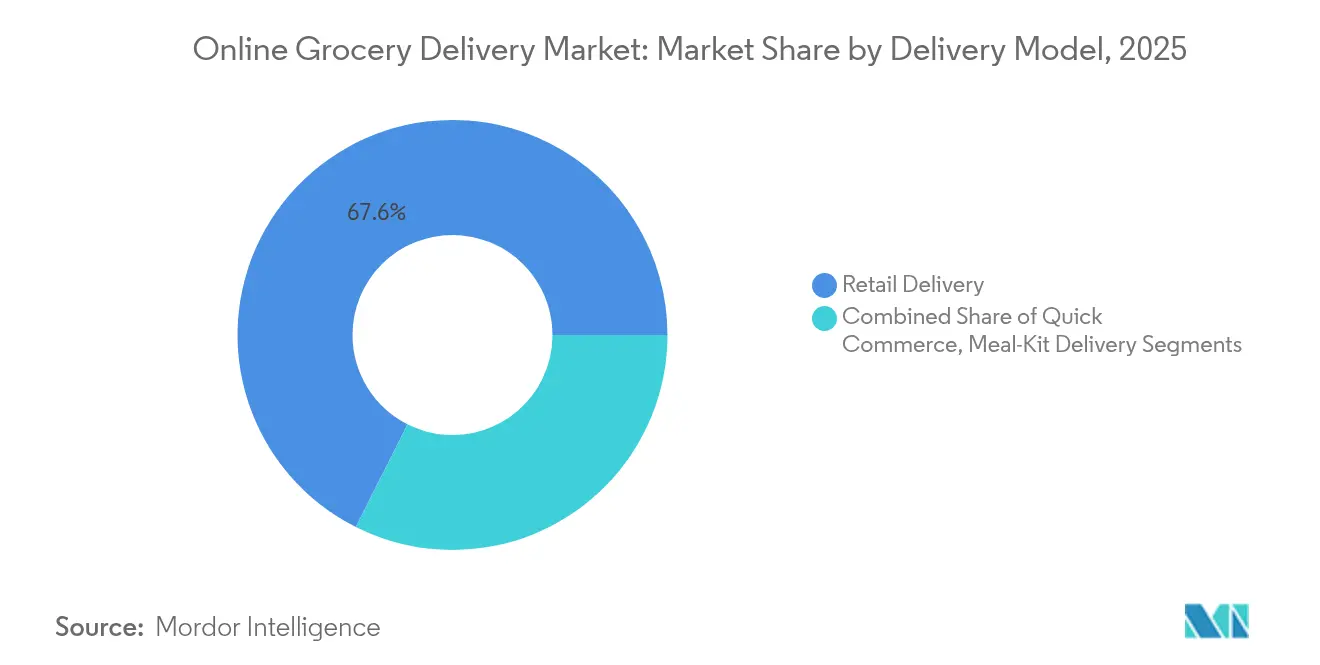

- Nach Liefermodell hielt die Einzelhandelslieferung im Jahr 2025 einen Marktanteil von 67,58 % am Markt für Online-Lebensmittellieferung, während Quick Commerce bis 2031 eine CAGR von 28,45 % verzeichnen soll.

- Nach Plattformtyp beherrschten Omni-Channel-Einzelhändler im Jahr 2025 einen Umsatzanteil von 45,78 %; reine E-Lebensmittel-Plattformen sollen mit der höchsten CAGR von 23,95 % über 2026–2031 wachsen.

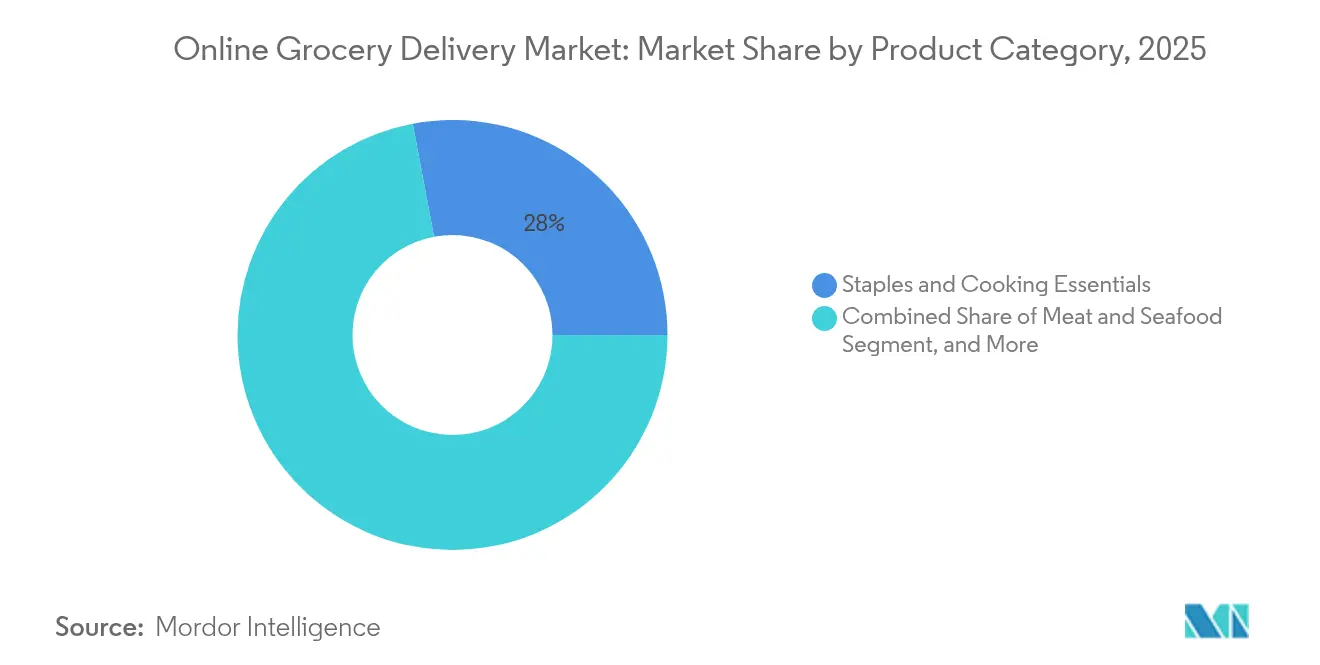

- Nach Produktkategorie machten Grundnahrungsmittel und Kochzutaten im Jahr 2025 27,96 % der Marktgröße für Online-Lebensmittellieferung aus; frisches Obst und Gemüse wächst bis 2031 mit einer CAGR von 24,6 %.

- Nach Liefertyp erfassten geplante Dienste im Jahr 2025 59,72 % des Marktanteils für Online-Lebensmittellieferung, während sofortige/bedarfsgesteuerte Dienste in führenden städtischen Zentren um mehr als 30 % pro Jahr wachsen.

- Regional ist der asiatisch-pazifische Raum mit einer CAGR von 26,95 % auf dem Vormarsch und übertrifft alle anderen Regionen, während Nordamerika im Jahr 2025 mit einem Anteil von 40,85 % die größte geografische Region blieb.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Online-Lebensmittellieferung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperlokal-Dark-Store-Durchdringung in asiatischen Ballungsräumen | +3.5% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (~ 3–4 Jahre) |

| Ausbau staatlicher Echtzeit-Zahlungsinfrastrukturen | +2.8% | Nordamerika und Europa | Langfristig (≥ 5 Jahre) |

| Datenaustausch-Partnerschaften mit FMCG-Großunternehmen in Europa | +2.4% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Wachstum von Einpersonenhaushalten in Nordamerika | +1.9% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Langfristig (≥ 5 Jahre) |

| Einzelhandelsmedien-Monetarisierung als Gewinnkatalysator | +1.6% | Global, mit früher Akzeptanz in Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| ESG-verknüpftes Kapital für CO₂-neutrale letzte Meile | +1.2% | Europa und Nordamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperlokal-Dark-Store-Durchdringung in asiatischen Ballungsräumen

Schnelle Dark-Store-Rollouts definieren Service-Level-Benchmarks neu. In Indien streben Betreiber bis zum Geschäftsjahr 2026 5.000–5.500 Standorte an, die eine Erfüllung in 15 bis 30 Minuten unterstützen und die Wiederholungskaufhäufigkeit beschleunigen [1]Redaktionsstab, „Die Anzahl der Dark Stores könnte bis zum Geschäftsjahr 2026 auf 5.500 steigen, da der Wettbewerb im Quick Commerce zunimmt”, The Economic Times, economictimes.com. Blinkit beabsichtigt, sein Netzwerk bis Dezember 2025 auf 2.000 Standorte zu verdoppeln, trotz kurzfristiger EBITDA-Defizite. Hochdichte Clusterbildung verbessert die Lagerumschläge und reduziert die Fahrerkilometer pro Bestellung, was die Stückkosten stärkt. Das Wettbewerbsrennen löst parallele Investitionen in die Automatisierung der Mikroerfüllung und temperaturkontrollierte Kommissionierzonen aus, um das Sortiment zu erweitern, ohne die Geschwindigkeit zu beeinträchtigen. Ausstrahlungseffekte entstehen in Golfstädten, wo ähnliche demografische Merkmale Mikroerfüllungslösungen begünstigen.

Ausbau staatlicher Echtzeit-Zahlungsinfrastrukturen

Die Modernisierung staatlicher Zahlungssysteme erweitert die adressierbare Nachfrage. Die Vereinigten Staaten erlauben nun SNAP- und WIC-Einlösungen auf Plattformen wie Instacart, unterstützt durch ein SNAP-Budget von USD 153,9 Milliarden für das Geschäftsjahr 2025 [2]USDA-Autoren, „Haushaltszusammenfassung des US-Landwirtschaftsministeriums für das Geschäftsjahr 2025”, USDA, usda.gov. Echtzeit-Zahlungsinfrastrukturen reduzieren Reibungsverluste beim Bezahlvorgang und steigern die Warenkorbkonversion bei zuvor bargeldabhängigen Käufern. Europäische Regulierungsbehörden aktualisieren ebenfalls Sofortzahlungsrichtlinien, die es Lebensmittelhändlern ermöglichen werden, grenzüberschreitende Transaktionen in Sekunden abzuwickeln. Diese Rahmenbedingungen stärken die finanzielle Inklusion und senken gleichzeitig die Acquirer-Gebühren, was indirekt tiefere Werbeaktivitäten finanziert.

Datenaustausch-Partnerschaften mit FMCG-Großunternehmen in Europa

Einzelhändler und CPG-Lieferanten kodifizieren Datenaustauschprotokolle, um die Regalplanung und Kampagnenzuordnung zu verbessern. Die Allianz YouGov–RetailZoom in Ungarn verbindet Einstellungs- und Abverkaufsdaten und erschließt eine schärfere Segmentierung für Aktionskalender [3]Redakteur, „YouGov kooperiert mit RetailZoom, um einen neuen bahnbrechenden Service für die ungarische FMCG-Community zu starten”, YouGov, business.yougov.com. Ein Handelsreset nach dem Brexit reduziert Zollreibungen und ermöglicht eine kollaborative Bestandsbündelung über den Ärmelkanal hinweg. Einkaufsallianzen wie Intermarché-Auchan-Casino bündeln Volumina und harmonisieren Datenstandards, was die Verhandlungsmacht gegenüber multinationalen Konzernen konsolidiert.

Wachstum von Einpersonenhaushalten in Nordamerika

Alleinlebende Haushalte übersteigen in den Vereinigten Staaten nun 38 Millionen und katalysieren Einkaufsmissionen mit kleinerem Warenkorb und höherer Frequenz. Mahlzeiten-Kit-Anbieter berichten für 2024 von einem Umsatz von USD 11,6 Milliarden und führen Einzelportions-SKUs ein, um Lebensmittelverschwendung zu reduzieren. Akademische Forschung bestätigt, dass Bequemlichkeit und Preisgestaltung die Akzeptanz stark beeinflussen, während wahrgenommene Leistungsrisiken ältere Kohorten abschrecken. Lebensmittelhändler reagieren mit kuratierten „Ein-Topf”-Bundles und kleineren Packungsgrößen, die sich gut durch Liefernetzwerke transportieren lassen.

Analyse der Auswirkungen von Hemmnissen*

| Online-Lebensmittellieferung: Zusammenfassung der Auswirkungen von Hemmnissen | Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Gegendruck von Gewerkschaften erhöht Kurierkosten | -2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenlücken in Tier-2-Städten Asiens | -1.8% | Asiatisch-pazifischer Raum | Mittelfristig (~ 3–4 Jahre) |

| Margendruck und kartellrechtliche Überprüfung | -1.5% | Global, mit Schwerpunkt auf Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Vertrauensdefizit bei Produktqualität in Lateinamerika | -1.2% | Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gegendruck von Gewerkschaften erhöht Kurierkosten

Verstärkter Arbeitnehmeraktivismus schmälert den operativen Hebel. Ein US-Bundesrichter stoppte die Fusion von Kroger und Albertsons unter Berufung auf Lohnbedenken. Gleichzeitig forderten Lagerarbeiter von Woolworths in Australien einen Stundenlohn von USD 38, was den Warenfluss störte [4]Holly Hales, „Bemerken Sie weniger Lebensmittel in den Regalen bei Woolworths?”, The Guardian, theguardian.com. Betreiber sehen sich einem Defizit von 21 % bei den Arbeitsstunden gegenüber dem Niveau von 2019 gegenüber, was Lohnerhöhungen oder Automatisierungsinvestitionen erzwingt, die den Deckungsbeitrag belasten. Vertragsverhandlungen erhöhen auch die Wahrscheinlichkeit von Serviceunterbrechungen in Spitzennachfragezeiten.

Kühlkettenlücken in Tier-2-Städten Asiens

Qualitätskonsistente Frischlieferungen außerhalb der Tier-1-Ballungsräume bleiben schwierig. Die Partnerschaft von Zepto mit der Transport Corporation of India erweitert die temperaturkontrollierte Kapazität, unterstreicht jedoch systemische Defizite. Indiens Kühlkettenmarkt soll sich bis 2032 verfünffachen, aber viele Kommunen verfügen noch immer nicht über leistungsstarke Cross-Docks. KI-gestützte Nachfrageprognosen können die Streckenauslastung verbessern, aber Kapitalintensität und Instabilität der Stromversorgung verlangsamen den Rollout, insbesondere für Proteinkategorien, die anfällig für Verderb sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Liefermodell: Quick Commerce gestaltet Service-Normen neu

Die Einzelhandelslieferung behielt im Jahr 2025 den größten Anteil und kontrollierte 67,58 % des Marktes für Online-Lebensmittellieferung. Ihre Skalierung nutzt landesweite Verteilzentren und geplante Routen, die die Lieferdichten optimieren und vorhersehbare Margen sichern, auch wenn sich der Wettbewerbsdruck durch Aktionen intensiviert. Die Marktgröße für Online-Lebensmittellieferung im Segment Einzelhandelslieferung soll stetig wachsen, unterstützt durch Loyalitätsintegration und Warenkorbaufbau-Initiativen. Nachfragegesteuerte Nachschubsysteme reduzieren Schwund und verbessern den Umschlag von Nicht-Verderblichem, was die Rentabilität erhält.

Quick Commerce ist zwar kleiner, definiert aber die Verbrauchererwartungen mit einer Erfüllung in unter 30 Minuten neu. Das Modell verzeichnet eine prognostizierte CAGR von 28,45 % bis 2031, angetrieben durch Mikrolager, KI-gestützte Kommissionierung und Verdichtung des Fahrernetzwerks. Sein Anteil am Markt für Online-Lebensmittellieferung wächst am schnellsten in asiatischen und europäischen Hauptstädten, wo die Bevölkerungsdichte eine hohe Bestellgeschwindigkeit unterstützt. Effizienzgewinne durch Dark-Store-Automatisierung und Lieferbündelung verringern die Kostenlücke zu geplanten Formaten und beschleunigen die Migration von Geldbörsenanteilen aus Convenience-Stores.

Nach Plattformtyp: Omni-Channel-Skalierung vs. Agilität reiner Anbieter

Omni-Channel-Einzelhändler dominierten 2025 mit 45,78 % des Marktumsatzes, gestützt durch filialbasierte Auftragsabwicklung, die Lagerbestände über physische und digitale Kanäle amortisiert. Viele setzen KI-Systeme zur Nachfrageerfassung ein, um Lieferengpässe zu reduzieren und eine präzise Abschreibungsoptimierung zu ermöglichen. Ihre umfangreiche Sortimentsbreite stärkt die Kundenbindung, was wiederum höhere Kaufraten bei Eigenmarken unterstützt. Die Marktgröße für Online-Lebensmittellieferung bei Omni-Channel-Betreibern profitiert von der Verbreitung von Treue-Apps, die wiederkehrende Einkäufe sichern.

Reine Online-Lebensmittelplattformen, die nicht durch veraltete Immobilien belastet sind, wachsen mit einer prognostizierten CAGR von 23,95 % rasant. Sie nutzen Cloud-Mikrodienste und proprietäre Routing-Algorithmen, um Funktionen schneller zu aktualisieren als traditionelle Wettbewerber. Strategische Allianzen mit Fahrdienstvermittlern erweitern die Kurierkapazität in Spitzenlastzeiten, und integrierte Fintech-Module vereinfachen den Bezahlvorgang. Da Risikokapital nachhaltige Stückkosten priorisiert, streben viele reine Online-Anbieter die Rentabilität durch Retail-Media-Monetarisierung und Abonnementmodelle an, die reduzierte Servicegebühren und CO₂-neutrale Lieferung bieten.

Nach Produktkategorie: Frisches Obst und Gemüse beschleunigt sich durch Vertrauensgewinne

Grundnahrungsmittel und Kochzutaten bildeten 2025 den Kernwarenkorb, sicherten einen Anteil von 27,96 % und verankerten den Markt für Online-Lebensmittellieferung. Ihre nicht verderbliche Natur erlaubt längere Erfüllungsfenster und eine höhere Lagerdichte. Einzelhändler nutzen stabile Umschläge, um günstige Lieferantenbedingungen auszuhandeln und Lagerkosten zu senken.

Frisches Obst und Gemüse, das historisch durch Qualitätsskepsis gehemmt wurde, ist nun das am schnellsten wachsende Segment mit einer CAGR von 24,6 %. Verbesserte Kühlkettenknoten und KI-basierte Reifevorhersagetools verbessern die Erscheinungskonsistenz bei der Ankunft. Wenn frische Artikel in optimalem Zustand ankommen, steigt der Warenkorbwert und die Abwanderung sinkt. Diese Gewinne steigern den Marktanteil für Online-Lebensmittellieferung in frischen Kategorien und zwingen Plattformen dazu, produktspezifische Qualitätsgarantien und nahezu echtzeitbasierte georeferenzierte Rückverfolgbarkeit zu integrieren.

Nach Liefertyp: Dominanz geplanter Lieferungen mit Dynamik bei bedarfsgesteuerten Lieferungen

Geplante Dienste kontrollierten 2025 59,72 % der Volumina und ermöglichten eine Routenkonsolidierung, die die Kosten pro Bestellung im zweistelligen Prozentbereich gegenüber Ad-hoc-Versand senkt. Die meisten Haushalte richten Nachschubzyklen an wöchentlichen Routinen aus, und Abonnementrabatte stabilisieren die Nachfrage zusätzlich. Die dem Markt für Online-Lebensmittellieferung zuzurechnende Marktgröße für geplante Lieferungen ist daher vor Kuriersurpreisgestaltung geschützt.

Bedarfsgesteuerte Lieferungen verzeichnen ein robustes Wachstum, angetrieben durch städtische Berufstätige, die Unmittelbarkeit für vergessene Artikel und frische Mahlzeiten schätzen. Die Bestellhäufigkeit steigt abends und am Wochenende und belastet die Fahrerverfügbarkeit, doch aufkommende Pilotprojekte mit autonomen Fahrzeugen deuten auf eine Inflexion der Kostenkurve hin. Vollständig selbstfahrende Flotten könnten niedrigere variable Kosten und höhere Sicherheit erschließen und bedarfsgesteuerte Lieferungen positionieren, um inkrementelle Geldbörsenanteile im gesamten Markt für Online-Lebensmittellieferung zu gewinnen.

Geografische Analyse

Nordamerika behält mit 40,85 % des globalen Umsatzes im Jahr 2025 die Führungsposition. Hohe Breitbanddurchdringung, ausgereifte Zahlungsinfrastruktur und etablierte Großflächeneinzelhändler sichern die Führungsposition. Walmart allein verzeichnete für das Geschäftsjahr 2025 USD 276 Milliarden im US-amerikanischen Lebensmitteleinzelhandel. Die Marktgröße für Online-Lebensmittellieferung in der Region wächst stetig, da Einpersonenhaushalte zunehmen und Arbeitnehmeraktivismus die teilweise Automatisierung von Aufgaben der letzten Meile vorantreibt. Die regulatorische Überprüfung, exemplifiziert durch die blockierte Fusion von Kroger und Albertsons, schränkt die Konsolidierung ein, fördert jedoch Serviceinnovationen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 26,95 %. Urbanisierung und die Verbreitung von Smartphones unterstützen die Nachfrage, während Dark-Store-Rollouts die Liefervorlaufzeiten verkürzen. Indien exemplifiziert den Schwung mit einem Ziel von 5.500 Dark Stores bis zum Geschäftsjahr 2026. Investitionen fließen in Kühlketten-Upgrades und KI-basierte Bestandsplatzierung, um Lücken in Tier-2-Städten zu schließen. Der Plattformwettbewerb ist intensiv, doch steigende verfügbare Einkommen und Optionalität bei Zahlungs-Wallets treiben ein nachhaltiges Bestellwachstum über alle demografischen Gruppen hinweg.

Europa zeigt reife, aber sich entwickelnde Dynamiken. Datenaustausch-Ökosysteme ermöglichen hyperpersonalisierte Angebote, und der Handelsreset zwischen dem Vereinigten Königreich und der EU senkt Reibungsverluste bei der grenzüberschreitenden Beschaffung (wdhn.com). Das Nachhaltigkeitsbewusstsein ist hoch, wobei Verbraucher bereit sind, einen Aufpreis von 9,7 % für kohlenstoffarme Waren zu zahlen (pwc.com). Lebensmittelallianzen bündeln Einkaufsmacht, um energieeffiziente Verpackungen und niedrigere eingehende Transportemissionen auszuhandeln. Der Marktanteil für Online-Lebensmittellieferung in frischen Kategorien steigt daher schrittweise, da das Vertrauen in Qualität, Rückverfolgbarkeit und ESG-Glaubwürdigkeit die Kaufabsicht festigt.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über etablierte Einzelhändler, E-Commerce-Großunternehmen und regionale Spezialisten und ergibt eine mäßig konzentrierte Struktur. Omni-Channel-Giganten nutzen ihre Filialnetze für effiziente Click-and-Collect- und Ship-from-Store-Modelle, während reine Anbieter sich durch Geschwindigkeit in der Nutzererfahrung und KI-gestützte Kuration differenzieren. Jüngste strategische Schritte veranschaulichen Richtungswetten:

Walmart und Uber pilotieren Drohnen und autonome Fahrzeuge, um Lieferkosten zu senken und die Reichweite in Vororte mit geringerer Dichte auszuweiten. Instacart vertieft die Plattformbindung durch die Integration von Restaurantlieferungen über Uber Eats und verwischt die Grenzen zwischen Lebensmittelhandel und Gastronomie. Zepto erweitert die temperaturkontrollierte Distribution, um ein Eigenmarken-Fleischportfolio zu unterstützen, das bis März 2026 einen Umsatz von USD 120 Millionen anstrebt.

Die Monetarisierung von Einzelhandelsmedien ist die lukrativste Nebenaktivität, generiert Bruttomargen von 70–90 % und schafft ein neues Schlachtfeld für datenreiche Marktführer. Gleichzeitig belohnen ESG-verknüpfte Kreditstrukturen die Emissionsminderung und beeinflussen die Zeitpläne für die Elektrifizierung von Flotten. Betreiber, die Effizienz, gesellschaftliche Erwartungen und Innovationspipelines in Einklang bringen können, werden die Führungsposition festigen, während der Markt für Online-Lebensmittellieferung skaliert.

Marktführer in der Branche für Online-Lebensmittellieferung

Walmart Inc.

Amazon.com, Inc.

Uber Technologies Inc. (Uber Eats)

Just Eat Takeaway.com N.V.

Instacart

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Loop Capital erhöhte das Kursziel für Instacart auf USD 58 und verwies auf Aufwärtskorrekturen beim Bruttotransaktionswert, die die Attraktivität für Übernahmen durch Mobilitätsplattformen stärken.

- Mai 2025: Das Lateinamerika-Update von Maersk hob Engpässe in der Erntesaison hervor und veranlasste Lebensmittelplattformen, Drittanbieter-Logistikpartner für die Zuverlässigkeit bei Frischprodukten zu diversifizieren.

- April 2025: Flipkart begrenzte die Quick-Commerce-Expansion auf acht Ballungsräume, um einen monatlichen Mittelabfluss von USD 40 Millionen einzudämmen und die Kapitalallokationsdisziplin zu verschärfen.

- April 2025: Walmart und Uber stellten gemeinsame Drohnen- und Pilotprojekte mit autonomen Fahrzeugen vor und signalisierten damit ihr Engagement für Automatisierung als Absicherung gegen steigende Arbeitskosten.

Umfang des globalen Berichts über den Markt für Online-Lebensmittellieferung

Die Studie ist so strukturiert, dass sie den Bruttowaren-Wert von Lebensmitteln verfolgt, die nach der Bestellung über einen Online-Kanal geliefert werden. Einzelhandelslieferung bezieht sich auf die Lieferung von Lebensmitteln aus stationären Einzelhandelsgeschäften (Supermärkte, Ladengeschäfte oder Lebensmittelgeschäfte), wenn die Bestellung über einen vom Einzelhändler selbst betriebenen Online-Shop aufgegeben wird. Quick Commerce bezieht sich auf Lieferdienste, die die letzte Meile unterstützen oder Ghost Stores betreiben, bei denen die Plattform, über die die Bestellung aufgegeben wird, für die Lieferung verantwortlich ist. Mahlzeiten-Kit-Lieferung bezieht sich auf die Lieferung von Rezeptboxen über Abonnementdienste, die nach der Zubereitung durch den Kunden geliefert werden.

Der Markt für Online-Lebensmittellieferung ist segmentiert nach Liefermodell (Einzelhandelslieferung, Quick Commerce, Mahlzeiten-Kit-Lieferung) und nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas], asiatisch-pazifischer Raum [China, Japan, Indien, Rest des asiatisch-pazifischen Raums], Lateinamerika [Brasilien, Mexiko, Argentinien, Chile, Rest Lateinamerikas], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrikas]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Einzelhandelslieferung |

| Quick Commerce |

| Mahlzeiten-Kit-Lieferung |

| Reine E-Lebensmittel-Plattformen |

| Multi-Kategorie-Marktplätze |

| Omni-Channel-Einzelhändler |

| Fleisch und Meeresfrüchte |

| Frühstücks- und Milchprodukte |

| Snacks und Getränke |

| Frisches Obst und Gemüse |

| Grundnahrungsmittel und Kochzutaten |

| Geplante Lieferungen |

| Sofortige/bedarfsgesteuerte Lieferungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest Afrikas |

| Nach Liefermodell | Einzelhandelslieferung | |

| Quick Commerce | ||

| Mahlzeiten-Kit-Lieferung | ||

| Nach Plattformtyp | Reine E-Lebensmittel-Plattformen | |

| Multi-Kategorie-Marktplätze | ||

| Omni-Channel-Einzelhändler | ||

| Nach Produktkategorie | Fleisch und Meeresfrüchte | |

| Frühstücks- und Milchprodukte | ||

| Snacks und Getränke | ||

| Frisches Obst und Gemüse | ||

| Grundnahrungsmittel und Kochzutaten | ||

| Nach Liefertyp | Geplante Lieferungen | |

| Sofortige/bedarfsgesteuerte Lieferungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Online-Lebensmittellieferung?

Der Markt für Online-Lebensmittellieferung beläuft sich im Jahr 2026 auf USD 0,91 Billionen und soll bis 2031 USD 2,43 Billionen erreichen.

Welche Region wächst am schnellsten im Bereich Online-Lebensmittellieferung?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 26,95 % bis 2031 an, angetrieben durch schnelle Dark-Store-Expansion und steigende Smartphone-Durchdringung.

Wie groß ist das Quick-Commerce-Segment im Bereich Online-Lebensmittellieferung?

Quick Commerce ist heute kleiner als die traditionelle Einzelhandelslieferung, soll aber zwischen 2026 und 2031 eine CAGR von 28,45 % verzeichnen, was es zum am schnellsten wachsenden Liefermodell macht.

Warum sind Einzelhandelsmedien-Netzwerke für Lebensmittelplattformen wichtig?

Einzelhandelsmedien generieren Bruttomargen von 70–90 % und bieten im Jahr 2025 eine Umsatzchance von USD 8,5 Milliarden, was dazu beiträgt, dünne Lebensmittelmargen auszugleichen.

Was sind die wichtigsten Herausforderungen für Betreiber von Online-Lebensmittellieferungen?

Zu den wichtigsten Herausforderungen gehören Lohndruckdurch Gewerkschaften, Lücken in der Kühlketteninfrastruktur in Schwellenmärkten und zunehmende regulatorische Überprüfung hinsichtlich Marktkonzentration und Nachhaltigkeit.

Wie beeinflussen Nachhaltigkeitsziele den Betrieb der letzten Meile?

Lebensmittelhändler sichern sich ESG-verknüpfte Finanzierungen und pilotieren elektrische oder autonome Fahrzeuge mit dem Ziel, Emissionsziele zu erreichen und Verbraucher anzusprechen, die bereit sind, fast 10 % mehr für nachhaltige Lieferoptionen zu zahlen.

Seite zuletzt aktualisiert am: