Größe und Marktanteil des Online-Möbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 139.5 Milliarden US-Dollar |

| Marktgröße (2031) | 202.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Online-Möbelmarkts von Mordor Intelligence

Die Größe des globalen Online-Möbelmarkts wird voraussichtlich von 131,40 Milliarden USD im Jahr 2025 auf 139,50 Milliarden USD im Jahr 2026 steigen und bis 2031 202,33 Milliarden USD erreichen, mit einem CAGR von 7,72 % über den Zeitraum 2026–2031. Die Einführung von Augmented Reality und 3D-Visualisierung verbessert das Kaufvertrauen und reduziert Retouren in komplexen Kategorien, während ratenbasierte Zahlungsoptionen die Konversionsrate und den durchschnittlichen Bestellwert bei hochpreisigen Käufen steigern. Logistikkapazitäten, die Mikro-Fulfillment, Online-Kauf mit Abholung im Geschäft sowie White-Glove-Services kombinieren, erschließen Wachstum für sperrige Produkte, indem sie Lieferprobleme und Beschädigungsrisiken reduzieren. E-Commerce-Marktplätze behalten Skalenvorteile bei Traffic und Vertrauen. Dennoch expandieren datenreiche Direktvertriebsmarken schneller, da sie Margen sichern, das Merchandising kontrollieren und die Customer Journey mit First-Party-Daten personalisieren. Die regionalen Dynamiken divergieren: Nordamerika hält die größte Basis, während der asiatisch-pazifische Raum mit der schnellsten Rate wächst, angetrieben durch steigende Smartphone-Nutzung und Marktplatz-Infrastruktur. Regulatorische Aufmerksamkeit in Bezug auf Verbraucherfinanzierung, Datenschutz und Nachhaltigkeit prägt das Checkout-Design und Rückgabeprogramme, insbesondere da die Behörden die Aufsicht über Buy-now-pay-later-Praktiken verstärken und eine stärkere Authentifizierung vorschreiben[1]„Buy Now Pay Later Integration: The Complete Merchant Guide for 2026,” Paymid Guide, paymid.com.

Wichtigste Erkenntnisse des Berichts

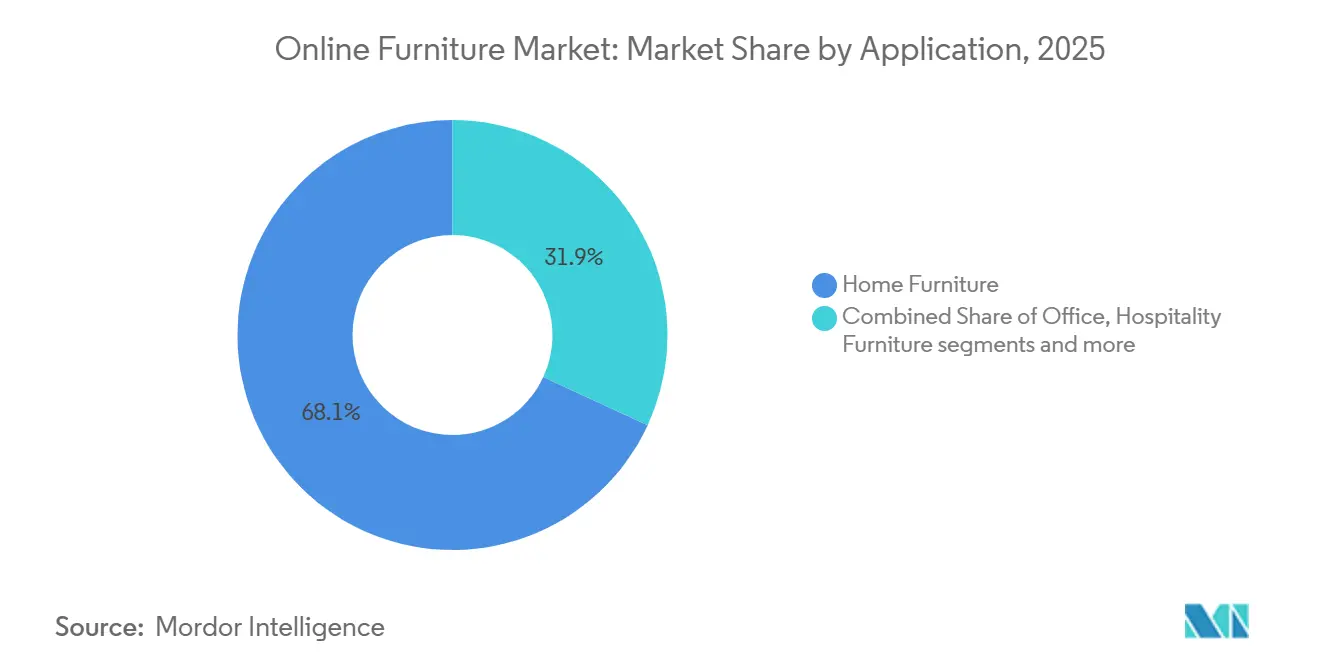

- Nach Anwendung führte Wohnmöbel im Jahr 2025 mit einem Umsatzanteil von 68,11 %, während Büromöbel bis 2031 voraussichtlich mit einem CAGR von 8,78 % wachsen wird.

- Nach Preissegment entfiel im Jahr 2025 auf das mittlere Preissegment ein Anteil von 44,13 % am Online-Möbelmarkt, während das Premiumsegment bis 2031 voraussichtlich mit einem CAGR von 9,58 % wachsen wird.

- Nach Material dominierte Holz im Jahr 2025 mit einem Anteil von 44,35 % am Online-Möbelmarkt, während Kunststoff und Polymere bis 2031 voraussichtlich mit einem CAGR von 8,18 % zulegen werden.

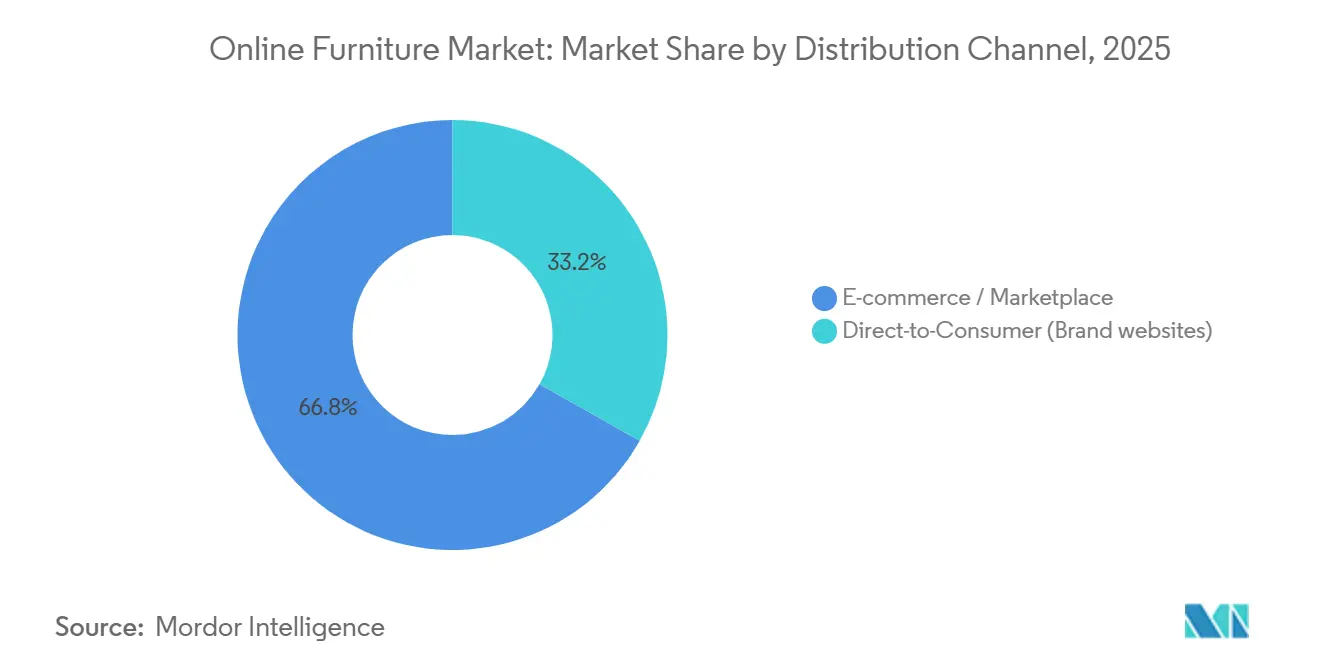

- Nach Vertriebskanal erfassten E-Commerce-Marktplätze im Jahr 2025 einen Anteil von 66,81 % am Online-Möbelmarkt, während der Direktvertrieb an Verbraucher bis 2031 voraussichtlich mit einem CAGR von 10,02 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,17 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 8,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Online-Möbelmarkt

Analyse der Treiberwirkung*

| Treiber | ~ (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von AR/3D-Visualisierung steigert Konversion und reduziert Retouren | 1.50% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zahlungsflexibilität (Kauf-jetzt-zahle-später/Raten) steigert Konversion und durchschnittlichen Bestellwert bei hochpreisigen Käufen | 2.00% | Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Omnichannel-Logistik (White-Glove, Online-Kauf mit Abholung im Geschäft, Mikro-Fulfillment) reduziert Reibung bei sperrigen Artikeln | 1.30% | Global, mit ausgereifter Einführung in Nordamerika; Aufholbedarf im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Internet- und Smartphone-Durchdringung sowie Marktplatzreichweite erweitern die adressierbare Nachfrage | 2.50% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten, Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inneneinrichtungsassistenten ermöglichen Warenkorbzusammenstellung und Raumvisualisierung | 1.00% | Nordamerika und Europa als frühe Anwender; asiatisch-pazifischer Raum folgt | Kurz- bis mittelfristig |

| Kreislaufwirtschaftliche Wiederverkaufs- und Aufarbeitungsplattformen erweitern Angebot und Vertrauen für preisbewusste Käufer | 0.90% | Europa führend, Nordamerika beschleunigt; im asiatisch-pazifischen Raum noch in der Entstehung | Mittel- bis langfristig |

| Quelle: Mordor Intelligence | |||

Einführung von AR/3D-Visualisierung steigert Konversion und reduziert Retouren

AR- und 3D-Konfigurationstools haben sich von Pilotprojekten zu zentralen Kaufenablern für den Online-Möbelmarkt entwickelt und steigern die Konversion in Kategorien mit hohem Überlegungsaufwand, indem sie Größe, Stoff und Passform auf Mobilgeräten und Desktops greifbar machen. Händler, die interaktive 3D- und AR-Technologien einsetzen, berichten von höheren Warenkorbwerten, da Käufer Premium-Oberflächen zu Hause in der Vorschau betrachten und beim Anblick der Optionen im Kontext das Vertrauen gewinnen, aufzurüsten. Fallstudien in modularen Kategorien zeigen verbesserte Erstlieferungsraten, wenn Kunden Teile vor dem Checkout präzise konfigurieren, was kostspielige Nachlieferungszyklen und Beschädigungsrisiken reduziert. Da Händler Raumplaner und 3D-Visualisierung in Produktdetailseiten integrieren, sinken die Retourenquoten, weil die dominanten Fehlerquellen – Größen- und Farbabweichungen – durch AR adressiert werden. Händler optimieren auch die Erstellung von Produktinhalten, indem sie skalierbare 3D-Assets anstelle kostenintensiver Fotografie generieren, was Sortimentsaktualisierungen beschleunigt und schnellere A/B-Tests von Bildmaterial zur Steigerung der Klickraten unterstützt. Standardisierungsarbeiten zur Messpräzision entstehen und werden das Verbrauchervertrauen voraussichtlich stärken, wenn Genauigkeitsbenchmarks für die dimensionale Darstellung reifen, insbesondere für große Stücke, die die Letztemeilenlogistik belasten.

Zahlungsflexibilität (Kauf-jetzt-zahle-später/Raten) steigert Konversion und durchschnittlichen Bestellwert bei hochpreisigen Käufen

Ratenoptionen sind für den Online-Möbelmarkt zur Grundvoraussetzung geworden, wo die durchschnittlichen Ticketgrößen hoch sind und Kaufentscheidungen Finanzierungsabwägungen beinhalten. Händler, die Kauf-jetzt-zahle-später an der Kasse anbieten, berichten von messbaren Steigerungen bei Konversion und durchschnittlichem Bestellwert, da die Ratendarstellung die Hemmschwelle bei Käufen von USD 500 bis USD 5.000 senkt, die andernfalls zum Warenkorbabbruch führen würden. Kategorieführer weiten Partnerschaften über Märkte hinaus aus, um den Zugang zu verbreitern, wie die Kauf-jetzt-zahle-später-Expansionsprogramme zeigen, die regulierten Verbrauchern Laufzeitoptionen anbieten[2]„Affirm weitet Wayfair-Kauf-jetzt-zahle-später auf Großbritannien und Kanada aus,” eCommerceNews UK, ecommercenews.uk. Direktvertriebsmarken integrieren ebenfalls Kauf-jetzt-zahle-später, um kaufbereite Käufer im Überlegungsmoment zu erfassen, mit Programmen, die kurzfristige Zahlung-in-vier-Pläne und längere Finanzierungsfenster an der Kasse anbieten. Obwohl Regulierungsbehörden die Prüfung von Verzugsgebühren und Zeichnungstransparenz verstärken, steht die Compliance rund um klare Offenlegungen und Authentifizierung im Einklang mit Verbraucherschutzzielen und stärkt das Vertrauen in einer Kategorie, in der viele Käufe mit wichtigen Lebensereignissen zusammenfallen. Mit zunehmender Verbreitung wird Kauf-jetzt-zahle-später weniger zu einer Promotion und mehr zu einer Konversionsschicht, die Marken durch A/B-Tests von Angebotsplatzierung, Zinsdarstellung und Berechtigungsabläufen optimieren müssen, um die Marge zu schützen und gleichzeitig inkrementelles Volumen zu erfassen.

Omnichannel-Logistik (White-Glove, Online-Kauf mit Abholung im Geschäft, Mikro-Fulfillment) reduziert Reibung bei sperrigen Artikeln

Sperrige und zerbrechliche Möbel erfordern eine präzise Logistikorchestrierung, die heute Showrooms, Dark Stores, Mikro-Fulfillment und spezialisierte Letztemeilenpartner umfasst. Die letzte Meile kann mehr als die Hälfte der End-to-End-Versandkosten für große und sperrige Güter ausmachen, weshalb Routenoptimierung, Terminplanung und proaktive Kommunikation zu entscheidenden Serviceelementen für den Online-Möbelmarkt geworden sind. Führende Händler kombinieren physische Ausstellungsräume mit lokalem Fulfillment, um Entfernungen zu verkürzen und die Handhabung zu reduzieren, was die Geschwindigkeit bei hochpreisigen Artikeln verbessert und gleichzeitig taktile Erlebnisse bietet, die die Konversion steigern. Marken nutzen Orchestrierungsplattformen und Lieferpartner, um die Erstversuchserfolgsquoten zu steigern, und integrieren Montage und Lieferung ins Wunschzimmer als Kernversprechen für höhere Kundenzufriedenheit und geringere Retouren. Online-Kauf mit Abholung im Geschäft bleibt ein wertvolles Flexibilitätsmerkmal, das auch Zusatzkäufe bei der Abholung fördert und damit eine effektive Hybridtaktik für Artikel im mittleren Preissegment und Zubehörkategorien darstellt, die große Stücke ergänzen. Zusammen reduzieren diese Taktiken Beschädigungs- und Umplanungsrisiken, die die Marge belasten, und helfen Betreibern, Geschwindigkeits- und Zuverlässigkeitserwartungen für die Lieferung ins Wunschzimmer zu erfüllen.

Steigende Internet- und Smartphone-Durchdringung sowie Marktplatzreichweite erweitern die adressierbare Nachfrage

Steigende Smartphone-Nutzung und breitere Marktabdeckung öffnen den Online-Möbelmarkt für Verbraucher in Städten und Regionen, in denen der Zugang zu gut kuratierten stationären Geschäften bisher begrenzt war. Indien veranschaulicht diesen Übergang mit raschem Wachstum im organisierten Einzelhandel und plattformgetriebenem Zugang, der die Basis von Käufern erweitert, die bereit sind, überlegte Käufe online zu tätigen. Marktplatz-Ökosysteme in China und Südostasien verbinden Verkäufer mit Zahlungen, Logistik und Vertrauenssignalen, senken die Eintrittsbarriere für neue Marken und standardisieren Serviceelemente, die Verbraucher bei großen Artikeln erwarten. Mobile-First-Verhalten ist in vielen Märkten zur Norm geworden, und app-native Customer Journeys, die Visualisierung, Bewertungen und Raten kombinieren, treiben Marktanteilsgewinne für Plattformen und Direktvertriebsmarken gleichermaßen. Da sich grenzüberschreitende Regeln zu Datensicherheit und Authentifizierung weiterentwickeln, werden Plattformen, die Compliance ohne zusätzliche Reibung operationalisieren, höheren kaufbereiten Traffic für hochpreisige Käufe erfassen, die Vertrauen an der Kasse erfordern. Im Prognosezeitraum werden Durchdringungsgewinne aus Städten der zweiten und dritten Reihe voraussichtlich ein dauerhafter Nachfragetreiber im asiatisch-pazifischen Raum bleiben, da Zahlungsnutzung und Logistiknetzwerke weiter reifen.

Analyse der Hemmnisse*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der Rückwärtslogistik und Beschädigungsrisiko bei großen, zerbrechlichen Artikeln | -0.50% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexität und Kostensteigerung bei der White-Glove-Lieferung auf der letzten Meile | -0.40% | Städtische Zentren weltweit; verschärft in dichten Ballungsräumen Nordamerikas | Mittelfristig (2–4 Jahre) |

| Städtische Zugangsbeschränkungen (Aufzüge/Treppen/Zeitfenster) erhöhen Liefer- und Retourenkosten | -0.30% | Dichte städtische Märkte weltweit, am stärksten in Ballungsräumen des asiatisch-pazifischen Raums und Europas | Kurz- bis mittelfristig |

| Qualitätsschwankungen und Nachhaltigkeitsprüfung bei „Fast Furniture” erhöhen das Retourenrisiko | -0.30% | Nordamerika und Europa führend; regulatorischer Druck nimmt global zu | Mittel- bis langfristig |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Rückwärtslogistik und Beschädigungsrisiko bei großen, zerbrechlichen Artikeln

Retouren bei Möbeln sind aufgrund des Dimensionsgewichts, des Beschädigungsrisikos und des Aufarbeitungsbedarfs kostspielig, der häufig den wirtschaftlichen Wert der zurückgewonnenen Waren übersteigt. Online-Retourenquoten bei Möbeln sind deutlich höher als im stationären Handel und können zusätzliche Kosten für Versand, Inspektion, Reinigung und Neuverpackung verursachen, weshalb retourenlose Erstattungen und lokalisierte Rückgabezentren für Artikel mit geringem Wiederverkaufswert üblich werden. Das Beschädigungsrisiko wird verstärkt, wenn Artikel ohne Originalverpackung durch Rückwärtsnetzwerke transportiert werden, wodurch potenziell wiederverkäufliche Artikel zu Liquidationsbestand werden, den Händler über spezialisierte Recommerce-Partner verwerten[3]„ClearCycle - Recommerce- und Überschusslösungen für Händler,” ClearCycle, clearcycle.co.uk. Händler nutzen Daten, um vermeidbare Retouren zu minimieren, indem sie das Vertrauen in die Größenbestimmung vor dem Kauf verbessern und Betrugsprüfungen verschärfen, die reuegetriebene Anfragen identifizieren. Dennoch bleiben Prozesskosten ein Belastungsfaktor für die Rentabilität bei schweren Gütern. Kreislaufkanäle, die große Artikel aufarbeiten und wiederverkaufen, wachsen und können Wert zurückgewinnen, während sie gleichzeitig Umweltauswirkungen und Deponieabfälle reduzieren, was dazu beiträgt, die Belastungen durch Rückwärtslogistik im Laufe der Zeit auszugleichen. Der kurzfristige Gegenwind bleibt für den Online-Möbelmarkt bestehen und unterstreicht den Bedarf an besserer Visualisierung, Verpackungsintegrität und Netzwerkgestaltung zum Schutz der Margen.

Komplexität und Kostensteigerung bei der White-Glove-Lieferung auf der letzten Meile

White-Glove-Lieferung erhöht die Komplexität durch Zwei-Personen-Teams, restriktive Gebäuderichtlinien sowie Lieferung ins Wunschzimmer und Montage, die die Servicezeit pro Stopp verlängern. Zuschläge für übergroße Artikel sind gestiegen und verstärken den Kostendruck bei Sendungen, die die in Möbelkategorien üblichen Gewichts- und Größenschwellen überschreiten. Händler und Lieferpartner reduzieren Fehlerquoten durch engere Terminzeitfenster und proaktive Updates, doch städtische Einschränkungen und Arbeitskräfteverfügbarkeit halten die Kosten hoch. Investitionen in Mikro-Fulfillment und hybride Flottenmodelle helfen, Routen zu verkürzen und Handhabungsereignisse zu reduzieren, und Plattformen, die Carrier-Auswahl und Kapazität orchestrieren, können Verschwendung in der Lieferkette reduzieren. Filialnetze, die als lokale Hubs fungieren, schaffen Bestandsnähe und unterstützen schnellere Lieferumläufe für große Artikel. Selbst mit diesen Fortschritten werden die Stückkosten für schwere Güter empfindlich gegenüber Lohninflation, Gebäudezugangsbeschränkungen und politischen Änderungen bleiben, die Lieferzeitfenster beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Büromöbel treiben Wachstum inmitten des Hybrid-Arbeits-Momentums

Im Online-Möbelmarkt entfiel im Jahr 2025 ein Anteil von 68,11 % auf Wohnmöbel, da Haushalte weiterhin in Wohnräume investierten, die Unterhaltung, Entspannung und Heimarbeit unterstützen. Das Büromöbelsegment wird bis 2031 voraussichtlich einen CAGR von 8,78 % verzeichnen, angetrieben durch hybride Arbeitsmodelle, die Unternehmen dazu veranlassen, gemeinsam genutzte Arbeitsbereiche zu erneuern, und Remote-Mitarbeiter dazu bewegen, ihre Heimarbeitsplätze aufzurüsten. Ergonomische Designs und Sitz-Steh-Konfigurationen haben die Attraktivität bei Remote-Fachkräften und kleinen Unternehmen erhöht, die langlebige Leistung zu erschwinglichen Preisen fordern. Innerhalb der Wohnkategorien treiben Sofas und Esstische den Umsatz an, während Schlafzimmer- und Sitzmöbel ein stetiges Stückzahlwachstum durch modulare und platzsparende Designs verzeichnen, die dem urbanen Wohnen entsprechen. Gastgewerbe, Bildung und Gesundheitswesen bleiben kleinere Segmente, sind jedoch widerstandsfähig, mit einer Nachfrage, die an Immobilienerneuerungszyklen und institutionelle Standards für Langlebigkeit und Reinigungsfähigkeit gebunden ist. Marken, die Visualisierung einbetten, klare Materialangaben bereitstellen und Ratenoptionen auf Kategorieebene anbieten, stärken das Vertrauen in höherpreisige Konfigurationen im Online-Möbelmarkt[4]Rod Reynolds, „3D and AR in Furniture Ecommerce: A Complete Guide for Retailers, Brands, and Manufacturers,” iEnhance Insights, ienhance.co.

Der langfristige Ausblick für den Online-Möbelmarkt begünstigt einen diversifizierten Anwendungsmix, bei dem sowohl Unternehmens- als auch Privatausgaben zu einem stabileren Zyklus beitragen. Gewerbliche Umbauten für kollaborative Layouts ergänzen Heimaufrüstungen, die sich in Richtung ergonomischer Unternehmensqualität entwickeln, und verringern die Lücke zwischen Verbraucher- und Vertragsqualitätserwartungen. Abonnementbasierte Möbel und Rücknahmeprogramme gewinnen bei Mietern und mobilen Fachkräften an Bedeutung, die Flexibilität und Nachhaltigkeit schätzen. Mit verbesserter Visualisierung und steigender Lieferzuverlässigkeit verlagern sich immer mehr hochwertige Artikel in den Online-Handel und unterstützen ein breiteres Spektrum an Anwendungsfällen – von Einstiegslösungen bis hin zu Premiumräumen. Compliance-Anforderungen unterscheiden sich je nach Kontext, doch breitere Präferenzen für zertifizierte emissionsarme Materialien und recycelbare Inputs beeinflussen nun die Sortimentsentscheidungen sowohl in privaten als auch in gewerblichen Kanälen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Premiumsegment gewinnt wohlhabende Verbraucher durch Finanzierung und Kuration

Im Online-Möbelmarkt entfiel im Jahr 2025 ein Anteil von 44,13 % auf das mittlere Preissegment, unterstützt durch Marken, die Qualität und Erschwinglichkeit effektiv ausbalancieren, um den Bedürfnissen der breiten Haushalte gerecht zu werden. Das Premiumsegment wird bis 2031 voraussichtlich einen CAGR von 9,58 % verzeichnen, angetrieben durch kuratierte Produktsortimente, flexible Ratenoptionen und immersive Visualisierungstools, die das Käufervertrauen stärken und hochwertige Möbel im Online-Kaufprozess wirkungsvoller präsentieren. Premiumkäufer schätzen Handwerksqualität und Nachhaltigkeitsnachweise und reagieren auf klare Materialangaben sowie Raumvorschauen, die das Auswahlrisiko mindern. Finanzierungsangebote wandeln große Ausgaben in überschaubare Raten um und verringern die wahrgenommene Lücke zwischen dem mittleren Preissegment und dem Premiumsegment bei designorientierten Artikeln.

Über alle Preissegmente hinweg erwarten Verbraucher im Online-Möbelmarkt nun Transparenz hinsichtlich Langlebigkeit, Herkunft und Recyclingfähigkeit und bevorzugen Marken, die Selbstreparaturen und Ersatzteile ermöglichen. Marktführer im mittleren Preissegment steigern die Wertwahrnehmung durch Modularität und Bündelpreise, die auf Kleinraumbedürfnisse eingehen. Einstiegssegmente bleiben in kostensensiblen Situationen relevant, müssen jedoch Preis mit Mindestanforderungen an Langlebigkeit und Serviceniveau unter steigenden Fulfillment-Kosten in Einklang bringen. Premiumlinien, die Kreislaufdienstleistungen und Inzahlungnahme-Gutschriften integrieren, stärken Kundenbindung und Lifetime Value und verknüpfen die Markenidentität mit Nachhaltigkeit. Im Prognosezeitraum wird der Schwung des Premiumsegments durch die Akzeptanz von Ratenzahlungen, eine aspirationelle Positionierung und Raumplanungstools gestützt, die Gesamtraumlösungen statt Einzelartikelkäufe fördern.

Nach Vertriebskanal: Direktvertriebsmarken fordern Marktplatzdominanz mit Erstanbieterdaten und Margenerfassung heraus

E-Commerce machte im Jahr 2025 66,81 % aus, aufgrund seiner Traffic-Skalierung, Versandprogramme und aggregierten Vertrauenssignale. Direktvertrieb an Verbraucher ist der am schnellsten wachsende Kanal, der voraussichtlich mit einem CAGR von 10,02 % expandieren wird, da Marken Erstanbieterdaten für Personalisierung nutzen, das Merchandising kontrollieren und stärkere Stückökonomien erfassen, die Serviceverbesserungen im Online-Möbelmarkt unterstützen. Direktvertriebsbetreiber integrieren Kauf-jetzt-zahle-später direkt in den Checkout, setzen AR-Inhalte schneller ein als Marktplatzvorlagen erlauben und kultivieren Gemeinschaft durch Loyalitäts- und Rücknahmeprogramme. Plattformverbesserungen bei Suche und Empfehlungen halten Marktplätze zentral für die Entdeckung, doch Differenzierung erfordert oft markeneigene Inhalte und Servicegarantien, die über Marktplatzrichtlinien hinausgehen.

Der zukünftige Zustand ist hybrid, wobei Händler Marktplatzreichweite und Direktvertriebskontrolle kombinieren, um Käufer dort zu treffen, wo sie stöbern und kaufen. Physische Standorte, die als lokale Fulfillment-Knoten fungieren, helfen Direktvertriebsmarken, die Letztemeilenlücke bei großen Artikeln zu überbrücken und taktile Erlebnisse für Farb- und Stoffprüfung zu bieten. Drittanbieter-Orchestrierungsplattformen reduzieren die Komplexität, wenn Marken je nach Serviceniveau, Standort und Bestellmerkmalen zwischen internen Flotten und Partnern wechseln. Marktplatzprovisionsstrukturen und Anzeigenauktionen schaffen Anreize für Direktvertriebswachstum, während Plattformprogramme, die kuratierte Marken hervorheben, sich weiterentwickeln werden. Im Prognosezeitraum wird der Online-Möbelmarkt beide Modelle widerspiegeln, mit Direktvertriebsmarktanteilsgewinnen dort, wo Markenstory, Materialglaubwürdigkeit und White-Glove-Service entscheidend sind.

Nach Material: Kunststoff- und Polymerinnovation erschließt Kosten- und Gewichtseffizienz

Holz führte im Jahr 2025 mit 44,35 %, begünstigt durch die Verbraucherpräferenz für Langlebigkeit, Aufarbeitungspotenzial und zeitlose Ästhetik. Kunststoffe und Polymere sind die am schnellsten wachsende Materialgruppe mit einem CAGR von 8,18 %, unterstützt durch Innovationen bei recycelten Inputs und leichteren Designs, die Frachtkosten unter der Dimensionsgewichtsberechnung im Online-Möbelmarkt reduzieren. Metall bleibt ein wichtiges Substrat in Außen- und Vertragskategorien für Festigkeit und Normkonformität, während Mischungen aus natürlichen und synthetischen Stoffen Leistungs- und Pflegefähigkeiten erweitern. Da Service- und Lieferkosten steigen, werden leichtere Materialien, die Langlebigkeitsschwellen erfüllen, in Kategorien Marktanteile gewinnen, die für modulare Designs geeignet sind, die effizient versandt und zu Hause leicht montiert werden können.

Nachhaltigkeitspräferenzen prägen Materialauswahlen über alle Segmente hinweg, wobei Zertifizierungen und recycelter Inhalt verantwortungsvolle Beschaffung signalisieren. Leichtere Polymerrahmen gepaart mit langlebiger Polsterung und reinigbaren Leistungsstoffen unterstützen lange Nutzungsdauern bei niedrigeren Eigentumskosten. Holz bleibt der Anker für Erbstückstücke und Premium-Räume, aber sein Anteil spiegelt Angebots- und Compliance-Dynamiken wider, die Inputkosten und Dokumentationsanforderungen erhöhen können. Wiederverwendungs- und Rücknahmeprogramme schaffen sekundäre Wege für Materialien und Fertigwaren und richten Materialauswahlen an Kreislaufmodellen aus, die Wert zurückgewinnen. Im Laufe der Zeit werden Verbundstoffinnovationen die Materialpalette erweitern, während klare Offenlegung von Inputs und Veredelungsprozessen das Vertrauen bei nachhaltigkeitsbewussten Käufern aufbaut.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,17 % des Marktanteils am Online-Möbelmarkt, da ausgereifte E-Commerce-Infrastruktur, hohe Haushaltsausgaben für Einrichtungsgegenstände und schnelle Fulfillment-Erwartungen eine anhaltende Online-Nutzung unterstützten. Skalierungsakteure haben Flaggschiff- und Großformatgeschäfte hinzugefügt, die als lokale Fulfillment-Hubs fungieren, die Geschwindigkeit für große und sperrige Artikel verbessern und gleichzeitig taktile Erlebnisse bieten, die die Konversion bei Premium-Tickets steigern. Da sich die Hypothekenzinsen stabilisieren, sollten sich die Ersatzzyklen für wichtige Räume verbessern, was Kategorien unterstützt, die von Visualisierung und Ratenoptionen an der Kasse profitieren. Die regulatorische Aufsicht über Finanzierungspraktiken und chemische Offenlegungen erhöht den Compliance-Bedarf für Verkäufer, doch Transparenz und Authentifizierung bauen Vertrauen in einer Kategorie mit langen Eigentumshorizonten auf. Die Vereinigten Staaten und Kanada zeigen auch aktive Experimente mit Recommerce und lokalisierter Retourenabwicklung, die Rückwärtswege für schwere Güter verkürzen und gleichzeitig kreislaufwirtschaftliche Wiederverkaufspartner nutzen, um Wert zurückzugewinnen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem erwarteten CAGR von 8,43 %, da Mobile-First-Konsum, Marktplatzinfrastruktur und neue Geschäftseröffnungen die adressierbare Basis für den Online-Möbelmarkt erweitern. Indiens Übergang vom unorganisierten zum organisierten Einzelhandel zeigt die Rolle hybrider Strategien, bei denen Geschäfte als Erlebnisanker dienen, während Plattformen und Markenwebseiten die landesweite Nachfrage erfassen. Chinesische Plattformen setzen weiterhin Logistikbenchmarks, und die dichten städtischen Kerne Südostasiens unterstützen schnelle Letztemeilenmodelle, die modulare Güter begünstigen, die für Aufzüge und kompakte Wohnungen konzipiert sind. Zahlungsökosysteme, die Wallets und Ratenpläne umfassen, reduzieren die Hemmschwelle bei hochpreisigen Artikeln. Gleichzeitig setzen starke Marktplatzrichtlinien zu Lieferung und Retouren Mindestserviceniveaus, die neue Marktteilnehmer erfüllen müssen. Im Zeitraum 2026–2031 sind regionale Führungskräfte, die Visualisierung, lokalisierte Lieferung und Ratenoptionen integrieren, positioniert, um von steigenden städtischen Einkommen und Haushaltsbildung zu profitieren.

Europas Online-Durchdringung ist in wichtigen Märkten bereits hoch, und das Wachstum ist gleichmäßiger, da digitale Customer Journeys reifen und Nachhaltigkeitsstandards voranschreiten. Anforderungen zur starken Kundenauthentifizierung und DSGVO-Standards fügen zusätzliche Schritte beim Checkout und bei der Datenverarbeitung hinzu, was das Vertrauen in hochwertige Kategorien des Online-Möbelmarkts stärkt. Der regulatorische Druck der Region für Langlebigkeit und Reparierbarkeit begünstigt Marken, die modulare Designs, austauschbare Teile und Rücknahmeprogramme anbieten, die Produkte länger im Umlauf halten. Händler kombinieren Online-Planungstools mit terminbasierter Beratung, um komplexe Küchen- und Aufbewahrungsprojekte zu unterstützen, die hohe Warenkorbwerte ohne große Ladenflächenanforderungen erzielen. Omnichannel-Modelle nutzen Geschäfte als Serviceknoten, die Online-Kauf mit Abholung im Geschäft und Kurzstreckenlieferung in städtischen Kernen unterstützen und dabei helfen, Letztemeilenkosten und Servicevariabilität unter dichten Verkehrsbedingungen zu kontrollieren. Im Prognosezeitraum werden compliance-getriebene Differenzierung und Kreislaufprogramme weiterhin das Wettbewerbshandbuch prägen, da Verbraucher Leistung, Nachhaltigkeit und Lieferzuverlässigkeit bei Kaufentscheidungen abwägen.

Wettbewerbslandschaft

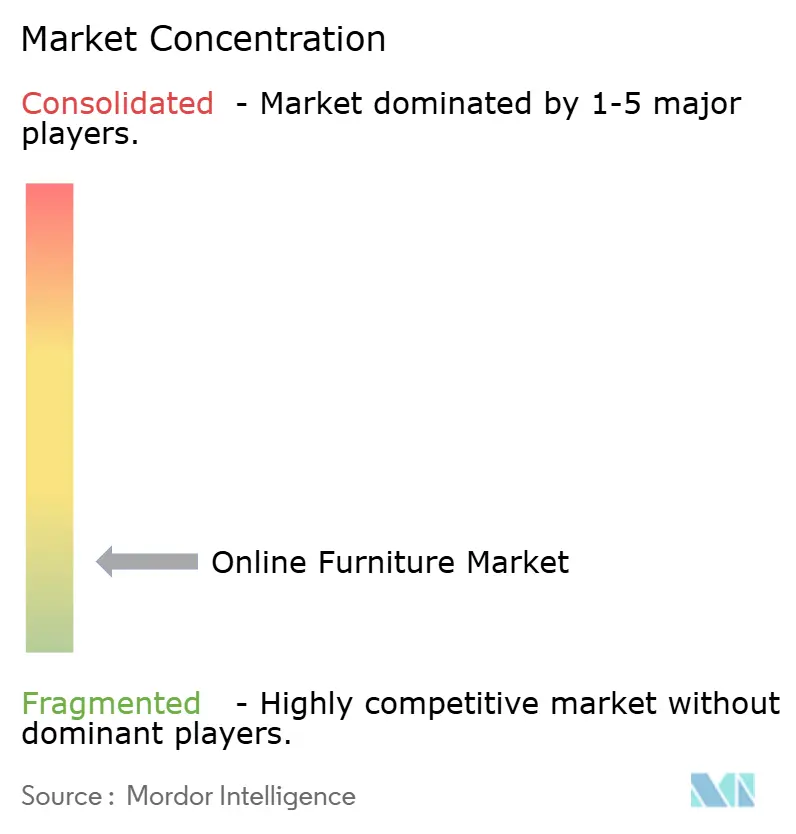

Der Online-Möbelmarkt ist unterhalb einer Ebene von Skalenspielern fragmentiert, die Plattformreichweite, Filialnetzwerke und starke Erfüllungskapazitäten kombinieren. Plattformführer verankern Entdeckung und Logistikgeschwindigkeit, während DTC-Innovatoren mit kuratierten Sortimenten, transparenten Materialgeschichten und eigenem Checkout, der BNPL und AR-Inhalte einbettet, Marktanteile gewinnen. Wayfairs Filialnetzausbau-Strategie nutzt großformatige Standorte als Verkaufsmaschinen und lokale Erfüllungsknoten, wobei Kundenkennzahlen auf eine starke Neukundengewinnung und höhere Konversionsraten bei überlegten Käufen hinweisen. IKEA skaliert weiterhin hybride Modelle, nutzt Remote-Planungsservices und Filialnetzwerke, um BOPIS und Kurzstreckenlieferungen für schwere Waren zu ermöglichen, und integriert Kreislaufprogramme, die Inzahlungnahmen und Wiederverkauf unterstützen. Die Wettbewerbsintensität hängt zunehmend von Logistikorchestrierung, Visualisierung und Finanzierungsintegration ab, die zusammen das Vertrauen stärken und die Reibung von der Produktentdeckung bis zur Platzierung im Wunschraum reduzieren.

Fusionen und Übernahmen sowie Kapitalallokation gestalten weiterhin Vertrieb und Produktpipelines im gesamten Online-Möbelmarkt um. Die Übernahme von New Classic Home Furnishings durch GigaCloud erweitert dessen B2B-Reichweite in den Großhandelsvertrieb und verbreitert die Artikelabdeckung in Nordamerika. Die Übernahme von Walker Edison durch Twin Star Home stärkt die Omnichannel-Fähigkeiten und konsolidiert Design, Beschaffung und Vertrieb unter einer Plattform. DTC-Marken und Nischenspezialisten investieren in Showrooms und Visualisierung, um taktile Lücken bei Premiumbestellungen zu überbrücken, und verwenden Materialien mit recyceltem Inhalt, um Nachhaltigkeitspräferenzen zu entsprechen und gleichzeitig das Dimensionsgewicht für die Lieferung zu kontrollieren. BNPL-Partnerschaften vertiefen die Kategorieabdeckung durch Integration, um die Verbraucherberechtigung zu erweitern und längere Laufzeiten für höherpreisige Warenkörbe anzubieten. Zusammen spiegeln diese Maßnahmen eine Verlagerung hin zu kontrollierten Kundenpfaden, Margenschutz und kapitalleichter Expansion wider, die durch Orchestrierungstechnologie und spezialisierte Partner unterstützt wird.

Innovationen im Recommerce und bei Servicemodellen schreiten ebenfalls im gesamten Online-Möbelmarkt voran. Recommerce-Infrastruktur hilft Einzelhändlern, Retouren bei großen Artikeln zu monetarisieren, indem sie diese aufbereiten und über Sekundärkanäle weiterverkaufen, was den Aufwand für Rückwärtslogistik und Abfall reduziert und gleichzeitig die Rückgewinnungsraten verbessert. Marktplätze und Community-Plattformen in Südostasien fügen Lieferdienste für sperrige Artikel mit Montage und Abdeckung hinzu, was ein wesentliches Hindernis für die Akzeptanz von Secondhand-Artikeln in Spitzennachfragezeiten beseitigt. Im Bereich Weichpolstermöbel skalieren Spezialisten mit Showroom-Rollouts und Handelsportalen, die maßgeschneiderte Projekte in kurzer Zeit ermöglichen, unterstützt durch Fertigungs- und Fabrikationsverbesserungen, die Zykluszeiten verkürzen und das Sortiment erweitern. Mit fortschreitendem Prognosezeitraum werden Marktführer Klarheit bei Materialien und Preisen, integrierte Finanzierung beim Checkout und zuverlässige Erfüllung betonen, während sie physische Berührungspunkte selektiv einsetzen, um Premiumkäufe im Online-Möbelmarkt zu entrisikieren.

Führende Unternehmen der Online-Möbelbranche

Amazon.com, Inc.

Alibaba Group

JD.com, Inc.

Wayfair Inc.

Inter IKEA Holding B.V. (IKEA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Bed Bath & Beyond Inc. schloss die Übernahme von The Container Store für USD 150 Millionen ab und integrierte dessen Einzelhandelsstandorte und Heimservicegeschäft, einschließlich maßgefertigter Schränke, Bodenbeläge und Designelemente, während Heimkategorien kreuzverkauft wurden.

- Februar 2026: Affirm weitete seine Kauf-jetzt-zahle-später-Partnerschaft mit Wayfair auf das Vereinigte Königreich und Kanada aus und ermöglichte Ratenzahlungen für Möbel- und Wohndekorationskäufe.

- Februar 2026: Klarna ging eine Partnerschaft mit einer Direktvertriebsmöbelmarke ein, um Ratenoptionen an der Kasse in den Vereinigten Staaten und Kanada anzubieten.

- Dezember 2025: Klarna erweiterte Kauf-jetzt-zahle-später-Angebote durch eine Partnerschaft mit einer Direktvertriebsmöbelmarke und fügte Optionen für vollständige Zahlung, Zahlung in 4 Raten und Finanzierung hinzu.

Berichtsumfang des globalen Online-Möbelmarkts

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische/Esszimmergarnituren | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Badezimmermöbel, Gartenmöbel usw.) | |

| Büromöbel | Stühle |

| Tische | |

| Aufbewahrungsschränke | |

| Schreibtische | |

| Sofas und sonstige Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitswesenmöbel | |

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) |

| Einstieg |

| Mittelklasse |

| Premium |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige Materialien |

| E-Commerce / Marktplatz |

| Direktvertrieb an Verbraucher (Markenwebseiten) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische/Esszimmergarnituren | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Badezimmermöbel, Gartenmöbel usw.) | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aufbewahrungsschränke | ||

| Schreibtische | ||

| Sofas und sonstige Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitswesenmöbel | ||

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) | ||

| Nach Preisklasse | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Sonstige Materialien | ||

| Nach Vertriebskanal | E-Commerce / Marktplatz | |

| Direktvertrieb an Verbraucher (Markenwebseiten) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Online-Möbelmarkt aktuell und wie ist der Wachstumsausblick?

Die Größe des Online-Möbelmarkts betrug im Jahr 2025 131,40 Milliarden USD und wird bis 2031 voraussichtlich 202,33 Milliarden USD erreichen, was einem CAGR von 7,72 % über den Zeitraum 2026–2031 entspricht.

Welche Region führt und welche wächst am schnellsten im Online-Möbelmarkt?

Nordamerika führte im Jahr 2025 mit 36,17 %, während der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einem erwarteten CAGR von 8,43 % bis 2031 ist.

Welche Anwendungen und Preissegmente treiben das Online-Wachstum?

Wohnmöbel führten im Jahr 2025 mit 68,11 %, und Büromöbel wachsen am schnellsten mit einem CAGR von 8,78 %; die Mittelklasse hielt einen Anteil von 44,13 %, während das Premiumsegment am schnellsten mit einem CAGR von 9,58 % wächst.

Wie verändern AR und Kauf-jetzt-zahle-später das Online-Kaufverhalten bei Möbeln?

AR und 3D-Visualisierung steigern das Käufervertrauen und reduzieren Retouren bei großen Artikeln, während Kauf-jetzt-zahle-später die Konversion verbessert und den durchschnittlichen Bestellwert bei hochpreisigen Käufen steigert.

Welche Kanäle und Materialien gewinnen online Marktanteile?

Marktplätze hielten im Jahr 2025 66,81 %, aber Direktvertriebskanäle wachsen mit einem CAGR von 10,02 %; Holz führte mit 44,35 % und Kunststoff oder Polymer wächst am schnellsten mit einem CAGR von 8,18 %.

Seite zuletzt aktualisiert am: