Metallmöbelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 193.83 Milliarden US-Dollar |

| Marktgröße (2031) | 243.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

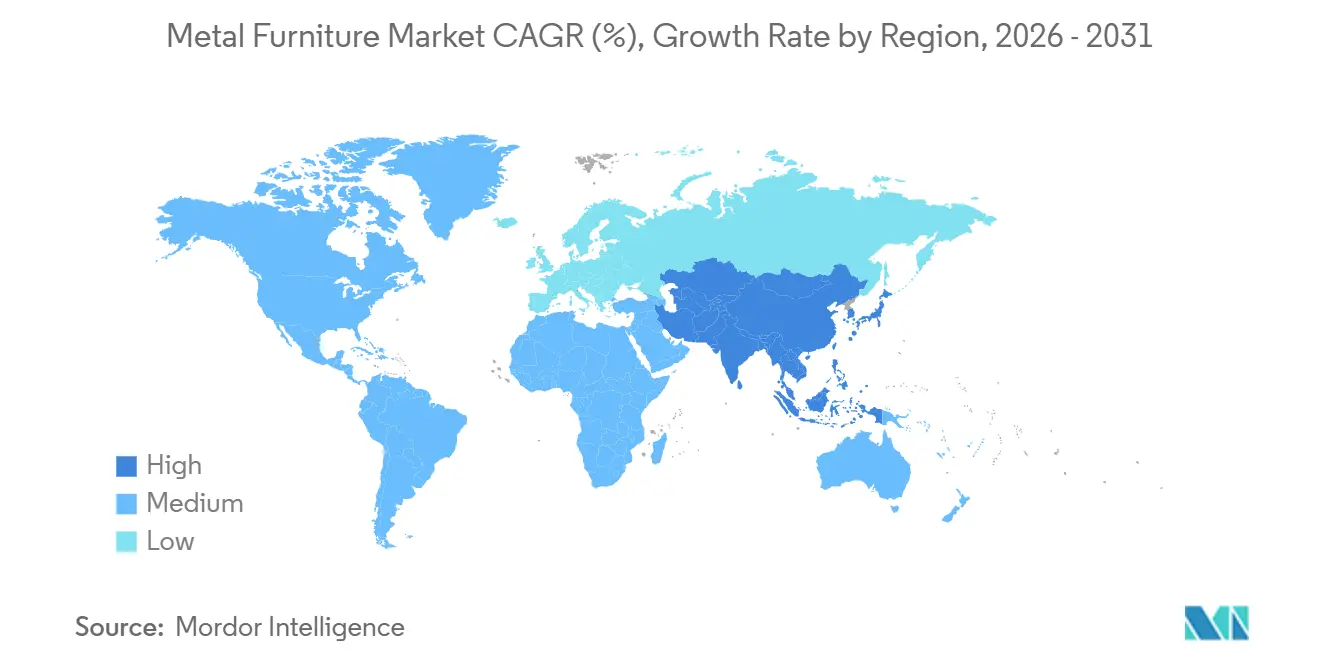

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Metallmöbelmarktanalyse von Mordor Intelligence

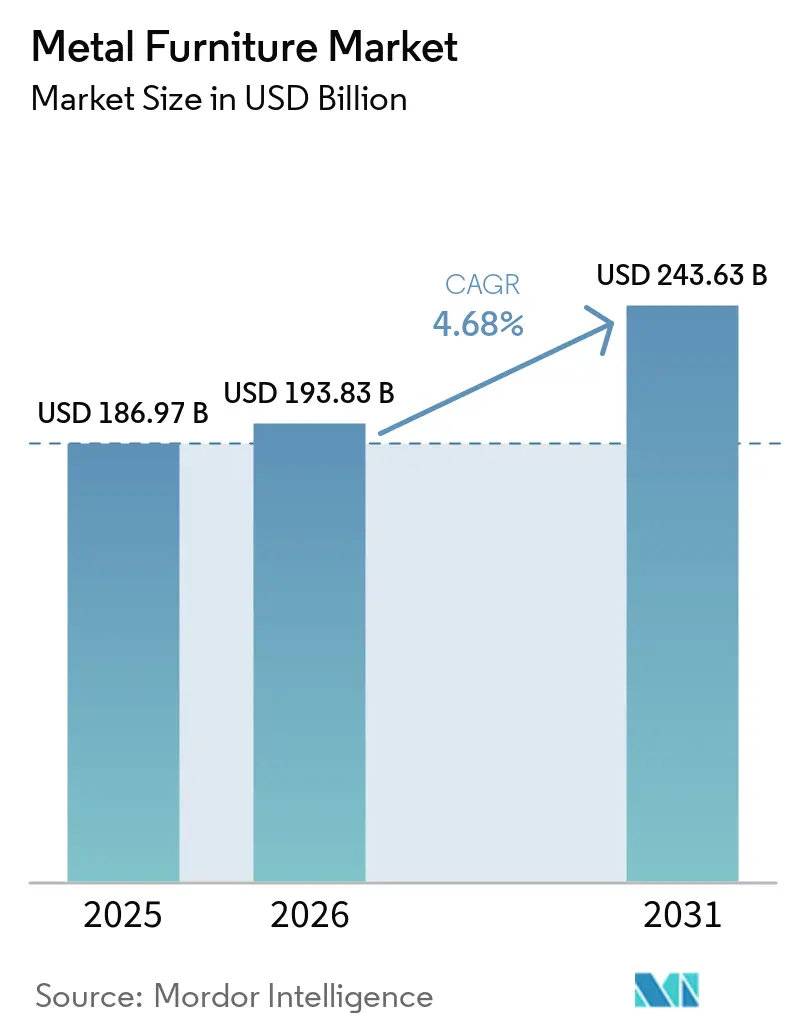

Die Marktgröße für Metallmöbel wird voraussichtlich von 186,97 Milliarden USD im Jahr 2025 und 193,83 Milliarden USD im Jahr 2026 auf 243,63 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,68 % zwischen 2026 und 2031 entspricht. Der Metallmöbelmarkt entwickelt sich weg von der Massenproduktion hin zu wertschöpfenden Kategorien, die mit gewerblichen Innenausbauten, der Nachfrage nach Outdoor-Living und institutioneller Beschaffung verbunden sind. Dieser Wandel wird durch die längere Nutzungsdauer von Metall, die einfachere Reinigung und das stärkere Recyclingprofil in stark frequentierten Umgebungen unterstützt, in denen Käufer der Lebenszyklusleistung mehr Gewicht beimessen als dem Anschaffungspreis. Der Metallmöbelmarkt ist zudem nach wie vor stark fragmentiert, was den Preiswettbewerb aktiv hält, aber dennoch Raum für spezifikationsgesteuerte Differenzierung im Premiumsegment lässt. Die im Dezember 2025 vollzogene Zusammenführung von HNI Corporation und Steelcase veränderte das Wettbewerbsgefüge im Bereich Büromöbel, während EU-kohlenstoffbezogene Importkosten, die ab Januar 2026 finanziell bindend wurden, bereits die Beschaffung, die Stahlauswahl und die regionale Lieferkettenplanung beeinflussen[1]HNI Corporation, "HNI Corporation schließt Übernahme von Steelcase Inc. ab", Steelcase Newsroom, steelcase.com. Die Volatilität der Materialkosten bleibt der unmittelbarste Druckpunkt, insbesondere für mittelständische Hersteller, denen langfristige Verträge oder vertikal integrierte Logistik fehlen. Gleichzeitig sind größere Betreiber mit engerer Lieferkettenkontrolle besser in der Lage, plötzliche Schwankungen bei Stahl-, Aluminium- und Energiekosten aufzufangen.

Wichtigste Erkenntnisse des Berichts

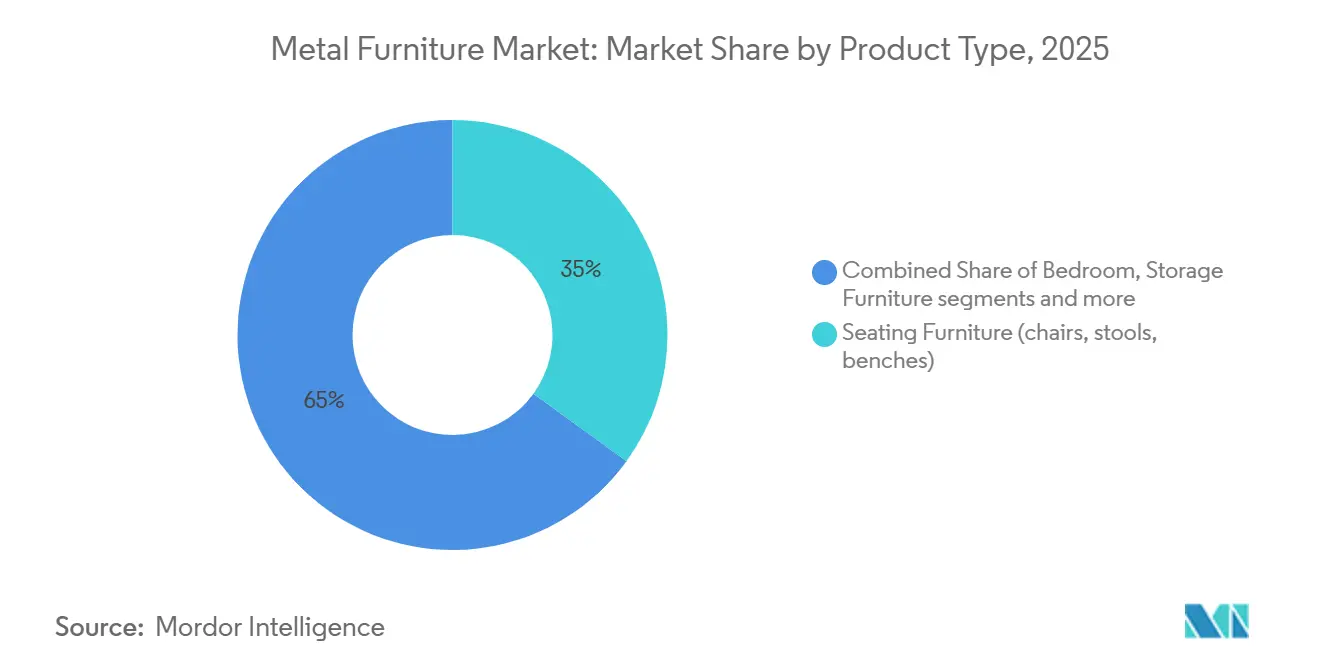

- Nach Produkttyp führten Sitzmöbel mit einem Anteil von 35,00 % am Metallmöbelmarkt im Jahr 2025, während gepolsterte Metallmöbel bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen werden.

- Nach Materialtyp hielt Stahl im Jahr 2025 einen Anteil von 48,21 % am Metallmöbelmarkt, während Aluminium bis 2031 voraussichtlich mit einer CAGR von 5,35 % wachsen wird.

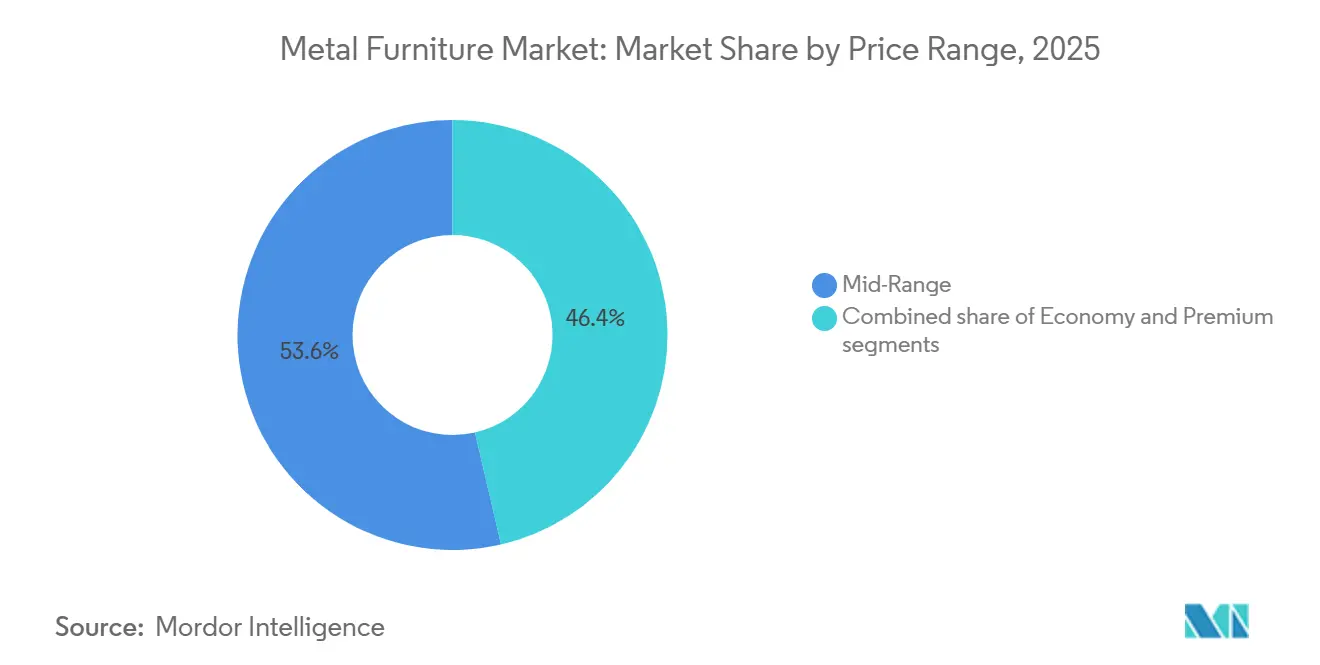

- Nach Preissegment entfielen im Jahr 2025 53,62 % des Metallmöbelmarktanteils auf Möbel der Mittelklasse, während Premiummöbel bis 2031 voraussichtlich mit einer CAGR von 6,45 % zulegen werden.

- Nach Endnutzer entfielen im Jahr 2025 68,95 % des Metallmöbelmarktanteils auf den Privatbereich, während der gewerbliche Bereich bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 72,52 % des Metallmöbelmarktanteils auf B2C/Einzelhandel, während B2B/Projekt bis 2031 voraussichtlich mit einer CAGR von 7,01 % expandieren wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 40,11 % am Metallmöbelmarkt und wird auch das stärkste Wachstum mit einer CAGR von 5,12 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Metallmöbelmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Möbel-E-Commerce-Akzeptanz für Metall-Artikelnummern | +0.6% | Global, konzentriert in Nordamerika, China und Europa | Kurzfristig (≤ 2 Jahre) |

| Skalierung und Exportführerschaft Asien-Pazifik | +0.7% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Institutionelle und gewerbliche Renovierungen begünstigen langlebige Metallformen | +0.6% | Nordamerika und Europa, mit wachsendem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Pulverbeschichtung und Korrosionsschutz | +0.4% | Global, insbesondere Südostasien, Naher Osten und küstennahes Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-CBAM 2026 fördert kohlenstoffarme Metallbeschaffung | +0.3% | EU direkt, mit der Türkei, Indien und Vietnam vorgelagert | Kurzfristig (≤ 2 Jahre) |

| Antidumping- und Ausgleichszollmaßnahmen gegen chinesische Metallschränke diversifizieren das Angebot | +0.2% | Primär Nordamerika, mit Mexiko, Vietnam und Indien als Sekundärmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Möbel-E-Commerce-Akzeptanz für Metall-Artikelnummern

Online-Kanäle verändern die Art und Weise, wie Käufer Metallmöbel in Wohnkategorien entdecken, vergleichen und kaufen. Der E-Commerce für Möbel und Wohneinrichtungen in den Vereinigten Staaten hat den breiteren E-Commerce-Markt kontinuierlich übertroffen. Digitale Transaktionen sind zu einem bedeutenden Teil der Möbelkäufe im Land geworden. Dies ist für den Metallmöbelmarkt relevant, da Flachpack- und Bausatzformate besser mit der Wirtschaftlichkeit des digitalen Einzelhandels vereinbar sind als viele montierte Alternativen. In kompakten Kartons versandte Metallprodukte können Frachtkosten, Lagerdruck und das Risiko von Lieferschäden reduzieren, wenn die Verpackung gut gestaltet ist. Visualisierungstools wie 3D-Konfiguration und Raumvorschau helfen Käufern auch dabei, Maßstab und Platzierung vor dem Kauf genauer zu beurteilen. Gleichzeitig funktioniert der Kanal nach wie vor am besten für Hersteller, die die schwierige letzte Meile für sperrige Artikel bewältigen können, ohne die Online-Margen zu schmälern.

Skalierung und Exportführerschaft Asien-Pazifik

Asien-Pazifik bietet dem Metallmöbelmarkt seine stärkste Kosten- und Versorgungsbasis, da die Region Skalierungsproduktion, dichte Lieferantennetzwerke und Exportkapazität vereint. Im Jahr 2024 demonstrierten Möbelexporte aus China die bedeutende Rolle des Landes im globalen Handel und in der Produktion. Diese Exporttiefe verkürzt die Vorlaufzeiten für Käufer und ermöglicht es großen Herstellern, Werkzeug-, Veredelungs- und Logistikkosten auf hohe Produktionsvolumina zu verteilen. Vietnam hat sich zu einem primären globalen Möbelproduktionszentrum entwickelt und meldete im Jahr 2025 Möbelexporte von rund 17,3 Milliarden USD, wobei über 55 % seiner Produktion allein in den US-Markt flossen, während durch das EVFTA ausgelöste Zollsenkungen gleichzeitig den Zugang europäischer Käufer erweiterten[2]Vietnam Furniture Association, "Möbelproduktion in Vietnam: Chancen, Trends und Investitionsleitfaden 2025–2030", Vietnam Furniture Association, Vietnam. incorp. asia. Das Ergebnis ist ein Preisboden, der die Positionierung von Herstellern in Nordamerika und Europa bei Mittelklasse- und Vertragsproduktlinien beeinflusst. Dieselbe regionale Stärke unterstützt auch die China+1-Diversifizierung, da Käufer ausgewählte Programme innerhalb Asiens verlagern können, ohne den Zugang zu etablierten Komponenten- und Veredelungsökosystemen zu verlieren. Langfristig sollte diese Kombination aus Inlandsnachfrage und Exportresilienz Asien-Pazifik im Zentrum des Metallmöbelmarkts halten, auch wenn die Beschaffung verteilter wird.

Institutionelle und gewerbliche Renovierungen begünstigen langlebige Metallformen

Gewerbliche Renovierungszyklen stützen den Metallmöbelmarkt, da institutionelle Käufer weiterhin Produkte bevorzugen, die wiederholter Nutzung und Reinigung standhalten. Das Segment für Büro- und Institutionsmöbel in Nordamerika kehrte zum Wachstum zurück, unterstützt durch Ersatzaktivitäten und Büromodernisierungen statt durch reinen Neubau[3]Business and Institutional Furniture Manufacturers Association, "Marktgröße für Büro- und Institutionsmöbel in Nordamerika", BIFMA, bifma.org. Metall bewährt sich in Hotels, Krankenhäusern, Flughäfen, Schulen und Büros, da es strukturelle Langlebigkeit mit Oberflächeneigenschaften verbindet, die in stark berührten Umgebungen leichter zu pflegen sind. Diese Präferenz wächst, da Käufer mehr auf die Gesamtbetriebskosten, das Garantierisiko und lange Ersatzintervalle achten. Kleinere Unternehmen profitieren laut BIFMA auch von Abschreibungsregeln, die Möbelaufrüstungen finanziell handhabbar halten, was eine stetige Nachfrage im mittleren Vertragssegment aufrechterhält. Ein weiterer wichtiger Wandel besteht darin, dass Ausschreibungen zunehmend Umwelt- und Innenraumdokumentation erfordern, was Metall gegenüber chemisch behandelten Alternativen begünstigt, wenn Compliance-Unterlagen Teil der Kaufentscheidung werden.

Fortschritte bei Pulverbeschichtung und Korrosionsschutz

Fortschritte bei Schutzoberflächen erweitern die Einsatzmöglichkeiten von Metallmöbeln in Außen- und Küstenumgebungen. Verbesserte Pulverbeschichtungssysteme und Korrosionsschutznormen geben Käufern nun einen klareren Compliance-Rahmen, wenn sie Produkte für feuchte, marine und UV-intensive Umgebungen spezifizieren[4]IGP Powder Coatings, "IGP-KORROPRIMER Broschüre", IGP Powder Coatings, igp-powder.com. Dies ist wichtig, da Außengastronomie-, Resort-, Marina- und Terrassenprojekte historisch vorsichtiger gegenüber Metall waren, angesichts von Salzbelastung und Farbverblassung, die das Risiko eines frühzeitigen Austauschs erhöhten. Bessere Beschichtungen verbessern Haltbarkeit, Farbbeständigkeit und Korrosionsbeständigkeit, was Garantiebedenken sowohl für Lieferanten als auch für Beschaffungsteams reduziert. Der Wandel hilft Metall auch dabei, in Premiumspezifikationen direkter mit Teak, synthetischem Rattan und anderen Außenmaterialien zu konkurrieren. Da diese Leistungsbedenken durch Zertifizierung und Tests leichter zu verifizieren sind, erweitert sich der adressierbare Markt für Außenmetallprogramme weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stahl-/Aluminium- und Energiepreise belastet Margen und Preisgestaltung | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Sperrige letzte Meile, Rückwärtslogistik und hohe Rückgabekosten begrenzen die Online-Durchdringung | -0.4% | Nordamerika, Europa und aufstrebende E-Commerce-Korridore in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Küstenkorrosionsrisiko ohne robuste Beschichtungen | -0.2% | Südostasien, Naher Osten und küstennahes Nordamerika | Mittelfristig (2–4 Jahre) |

| CBAM- und Emissionsdaten-Compliance-Belastungen | -0.2% | Europa, Türkei, Indien und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Stahl-/Aluminium- und Energiepreise belastet Margen und Preisgestaltung

Rohstoffinflation ist das deutlichste kurzfristige Hemmnis für den Metallmöbelmarkt, da sich Stahl- und Aluminiumpreise schnell bewegen, wenn sich Energie- oder Handelsbedingungen ändern. EU-Kohlenstoffgrenzkosten wurden ab Januar 2026 finanziell bindend, und die CBAM-Zertifikatspreise lagen zwischen 65 und 90 EUR pro Tonne CO2e, was bei einem durchschnittlichen Umrechnungskurs von 1 im Jahr 2026 70,2 bis 97,2 USD pro Tonne CO2e entspricht. Diese zusätzlichen Kosten erhöhen den Lieferpreis von in die EU eingeführtem Stahl und Aluminium und engen die Margen für Hersteller ein, die nicht schnell neu kalkulieren können. Handelsmaßnahmen und Zollstrukturen in Nordamerika fügen eine weitere Kostenunsicherheitsebene für Hersteller hinzu, die auf importierte Metallinputs angewiesen sind. Große Vertragskäufer begrenzen oft die Preisüberwälzung in mehrjährigen Vereinbarungen, sodass ein Teil des Rohstoffrisikos beim Hersteller verbleibt und nicht beim Kunden. Dieser Druck trifft mittelgroße Unternehmen in der Metallmöbelindustrie am härtesten, denen Absicherungskapazität, regionale Skalierung oder integrierte Beschaffungskontrolle fehlen.

Sperrige letzte Meile, Rückwärtslogistik und hohe Rückgabekosten begrenzen die Online-Durchdringung

Die Wirtschaftlichkeit sperriger Produkte begrenzt nach wie vor, wie weit die digitale Expansion im Metallmöbelmarkt gehen kann, selbst wenn die Online-Nachfrage stark bleibt. Rücksendungen großer Artikel können 300 bis 1.500 USD pro Fahrt kosten, was den Wiederverkaufswert des Möbelstücks übersteigt und einen erfolgreichen Verkauf in einen Verlust verwandelt, wenn Liefer- oder Passformprobleme auftreten. Metallprodukte erfordern oft geplante Lieferfenster, Zwei-Personen-Handhabung, Treppennavigation und beschädigungsfreie Platzierung, was alles Kosten über Standardpaketmodelle hinaus verursacht. Käufer können Oberfläche, Gewicht und physische Präsenz auch nicht vollständig über einen Bildschirm beurteilen, was das Fehlanpassungsrisiko trotz besserer Visualisierungstools erhöht hält. Die Rückwärtslogistik wird besonders teuer, wenn ein Artikel groß, montiert oder nach der Inspektion schwer wieder zu verpacken ist. Dies macht dichte Filialnetzwerke, regionale Lager und Click-and-Collect-Möglichkeiten wertvoller als reine Online-Reichweite für Möbelverkäufer, die profitabel skalieren wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sitzmöbel dominieren, gepolsterte Metallmöbel gewinnen Spezifikationsanteile

Sitzmöbel hielten im Jahr 2025 einen Marktanteil von 35 % am Metallmöbelmarkt und lagen damit umsatzmäßig vor allen anderen Produktgruppen. Stühle, Hocker und Bänke kommen in Wohn-, Gastronomie-, Verpflegungs-, Arbeitsplatz- und öffentlichen Bereichen zum Einsatz, sodass keine andere Kategorie deren Volumengrundlage erreicht. Diese kanalübergreifende Breite hilft dem Metallmöbelmarkt, eine stabile Nachfrage aufrechtzuerhalten, selbst wenn ein einzelnes Endverbrauchssegment nachlässt. Sitzmöbel profitieren zudem von einer breiten Preisspanne, die von Massenprodukten für den Haushalt bis hin zu gewerblichen Sitzmöbeln für den Dauereinsatz reicht. Diese breite funktionale Reichweite hält das Segment sowohl im B2C-Volumen als auch in B2B-Projektspezifikationen zentral.

Gepolsterte Metallmöbel werden voraussichtlich bis 2031 mit einem CAGR von 6,56 % wachsen und sind damit die am schnellsten wachsende Produktunterkategorie im Metallmöbelmarkt. Das Wachstum spiegelt eine deutliche Verlagerung hin zu weichen Sitzmöbeln wider, die die Stärke eines Metallrahmens mit dem Komfort von Lounge-, Gastronomie- und hochwertigen Wohnumgebungen verbinden. Metallgerahmte gepolsterte Produkte gewinnen in Flughafenlounges, Coworking-Spaces und Boutique-Gastronomieinterieurs an Akzeptanz, wo sowohl die Einhaltung von Brandschutzvorschriften als auch der Schwerlastbetrieb von Bedeutung sind. Diese Entwicklung zeigt, dass Metall in Anwendungsbereiche vordringt, die einst von holzbasierter Konstruktion dominiert wurden. Aufbewahrungsmöbel bleiben wichtig, da Handelsschutzmaßnahmen nordamerikanischen Anbietern helfen, bei Metallschränken und Ablagesystemen wettbewerbsfähig zu bleiben, während Outdoor-Metallmöbel von verbesserten Beschichtungen profitieren, die Korrosionsbedenken reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Stahls Massenposition durch Aluminiums Wertexpansion herausgefordert

Stahl, einschließlich Edelstahl, machte im Jahr 2025 48,21 % des Umsatzes aus und blieb die Kernmaterialbasis für den Metallmöbelmarkt. Seine Position beruht auf einem starken Gleichgewicht zwischen Festigkeit und Kosten bei Sitzmöbeln, Aufbewahrungsmöbeln, Tischen und Strukturkomponenten. Stahl ist auch in Büro- und Aufbewahrungsanwendungen schwer zu ersetzen, wo Schweißintegrität, Tragfähigkeit und Maßkonsistenz unerlässlich sind. Edelstahlsorten behalten einen besonderen Vorteil in Gesundheits- und Lebensmittelserviceumgebungen, da ihre Oberflächen nicht porös und leichter zu desinfizieren sind. Das bedeutet, dass Stahl während des Prognosezeitraums das Ankermaterial in vielen großvolumigen Anwendungen bleiben sollte.

Aluminium wird bis 2031 voraussichtlich mit einer CAGR von 5,35 % wachsen, was es zum am schnellsten expandierenden Materialsegment im Metallmöbelmarkt macht. Sein Wert liegt in geringerem Gewicht, natürlicher Korrosionsbeständigkeit und Designflexibilität bei Außen- und mobilitätsorientierten Produkten. Diese Eigenschaften unterstützen Premium-Außensitzmöbel, Terrassensysteme und Kollektionen, die eine einfachere Handhabung ohne Einbußen bei der optischen Qualität erfordern. Aluminium passt auch zu Produktkategorien, in denen Transporteffizienz und Montagebequemlichkeit die Käuferpräferenz prägen. Dennoch werden die Wirtschaftlichkeit von Stahl in kostensensitiven Kategorien weiterhin am wichtigsten sein, insbesondere da CBAM und andere kohlenstoffbezogene Regeln beginnen, die Beschaffungsentscheidungen für EU-orientierte Hersteller neu zu gestalten.

Nach Preissegment: Mittelklasse hält Volumen, Premium verzeichnet strategisch relevantes Wachstum

Die Mittelklasse machte im Jahr 2025 53,62 % des Umsatzes aus und war damit das größte Preissegment im Metallmöbelmarkt. Dieses Segment profitiert von breiter Verfügbarkeit in Wohn- und leichten Gewerbekanälen, wo Käufer Langlebigkeit wünschen, aber die Erschwinglichkeit im Blick behalten. Masseneinzelhandel und Omnichannel-Verkäufer haben in diesem Bereich eine starke Reichweite aufgebaut und helfen, ein hohes Volumen aufrechtzuerhalten. Die Kategorie eignet sich auch gut für standardisierte Produktprogramme, bei denen effiziente Beschaffung und Verpackung die Margen erhalten können. Infolgedessen bleibt die Mittelklasse der Kernvolumenmotor, auch wenn der Markt nach Design, Oberfläche und Compliance-Anforderungen stärker segmentiert wird.

Premium wird bis 2031 voraussichtlich mit einer CAGR von 6,45 % expandieren, was zeigt, dass Käufer aufsteigen, wenn Designqualität und Lebenszyklus-Wert klar sind. In der Gastronomie und im höherwertigen Vertragsbereich sind Käufer zunehmend bereit, mehr für Aluminium- oder Edelstahlkollektionen mit stärkerer Beschichtung, Nachhaltigkeits- oder Zertifizierungsnachweisen zu zahlen. Die Metallmöbelindustrie erlebt auch, dass Premiummarken die Preisgestaltung durch Materialinnovation und Modularität statt durch schiere Skalierung verteidigen. USMs Einführung von Soft Panels für sein klassisches modulares Stahlsystem im Januar 2026 ist ein Beispiel dafür, wie Premiumlieferanten Produktaktualisierungen nutzen, um langjährige Sortimente kommerziell frisch zu halten. Einstiegsprodukte bedienen weiterhin kostensensitive institutionelle Nachfrage, stehen aber unter Substitutionsdruck, wenn die günstigste Beschaffung geformte Kunststoff- oder Verbundwerkstoffe gegenüber Metall bevorzugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohnbereichsvolumen koexistiert mit gewerblichem Momentum

Privatkunden machten im Jahr 2025 68,95 % des Umsatzes aus, was Haushalte zur größten Nachfragebasis für den Metallmöbelmarkt machte. Das Ausmaß spiegelt die breite Rolle von Metall in Schlafzimmern, Balkonen, Gärten, Lagerbereichen, Essbereichen und kompakten Stadtwohnungen wider. Die Wohnraumnachfrage profitiert auch von Haushaltsgründungen, dem Wohnen in Wohnungen und dem Reiz langlebiger Produkte für den Innen- und Halbinnenbereich. In dicht besiedelten Städten entspricht Metallmobiliar dem Bedarf an kompakten, praktischen und pflegeleichten Stücken. Chinas Urbanisierungspfad unterstützt dieses Muster weiterhin, da das städtische Leben expandiert und raumeffiziente Produkte relevant bleiben.

Der gewerbliche Bereich wird bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen, was ihn zum am schnellsten wachsenden Endnutzersegment im Metallmöbelmarkt macht. Die Nachfrage kommt von Büromodernisierungen, Gesundheitsinvestitionen, Gastronomierenovierungen und anderen ersatzgeführten Beschaffungszyklen. In Nordamerika wurde die Vertragsnachfrage durch eine breitere Erholung bei Büro- und Institutionsmöbelbestellungen gestützt, nicht durch einen einzigen engen Bereich. MillerKnolls Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 deuteten ebenfalls auf ein anhaltendes Auftragswachstum bei Vertragsaktivitäten hin, was das breitere Muster der gewerblichen Erholung unterstützt. Käufer in diesen Segmenten legen großen Wert auf Reinigbarkeit, Verschleißfestigkeit und dokumentierte Compliance, was Metall in institutionellen Spezifikationen weiterhin begünstigt.

Nach Vertriebskanal: B2C-Infrastruktur hält Volumen, B2B erfasst Wertwachstum

B2C/Einzelhandel machte im Jahr 2025 72,52 % des Umsatzes aus und war damit der größte Vertriebskanal für den Metallmöbelmarkt. Baumärkte, Fachgeschäfte, Franchise-Möbelketten und Online-Shops unterstützen alle diese breite Kanalbasis. Das Segment hält das Volumen, weil es den alltäglichen Haushaltsersatz- und Einrichtungsbedarf über mehrere Preispunkte hinweg abdeckt. Große Omnichannel-Netzwerke erleichtern auch die Kombination von Entdeckung im Geschäft mit digitaler Bestellung und lokalem Abholen. IKEAs US-Expansionsplan für 2026 zeigt, wie physische Präsenzen nach wie vor wichtig sind, wenn Möbelverkäufer Komfort und Erfüllungseffizienz verbessern wollen.

B2B/Projekt wird bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen, was ihn zum am schnellsten wachsenden Kanal im Metallmöbelmarkt macht. Dieses Tempo spiegelt die größeren Auftragsgrößen und stärkeren Margen von Gastronomie-, Gesundheits-, Arbeitsplatz- und institutionellen Verträgen wider. Digitale Ausschreibungs- und Spezifikationstools erleichtern auch kleineren Organisationen den Vertragseinkauf, die früher auf Einzelhandelskanäle angewiesen waren. Lieferantenbeziehungen sind hier wichtiger, da Dokumentation, Installation, Projektzeitplanung und Kundendienst alle Vertragsabschlüsse beeinflussen. KOKUYO und Lamex unterstrichen diese Richtung auf der China International Furniture Fair im März 2026, indem sie Produkteinführungen mit einem Arbeitsplatz-Weißbuch kombinierten, das ein stärker beratungsorientiertes B2B-Vertriebsmodell unterstützt.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 40,11 % des globalen Umsatzes aus und verzeichnete mit 5,12 % bis 2031 die schnellste regionale CAGR, was es in die seltene Position bringt, sowohl Skalierung als auch Wachstum anzuführen. China bleibt das Kernproduktions- und Verbrauchszentrum für den Metallmöbelmarkt in der Region. Es exportierte im Jahr 2024 Möbel im Wert von 36,44 Milliarden USD, was die Tiefe seines Fertigungsökosystems und seine Exportreichweite bestätigt. CNFA-Handelsdaten zeigten auch im Jahr 2025 anhaltenden Schwung im chinesischen Möbelhandel mit ASEAN, was die Ansicht stützt, dass regionale Lieferketten stärker vernetzt werden statt weniger. Dies gibt Asien-Pazifik eine starke Mischung aus Inlandsverbrauch, Exportskalierung und flexiblen Beschaffungsoptionen für globale Käufer.

Indien wird voraussichtlich einer der wichtigsten Wachstumsmärkte innerhalb Asien-Pazifiks bleiben, da städtische Wohnungsnachfrage, moderner Einzelhandel und Projektaktivitäten die adressierbare Kundenbasis erweitern. Südostasien ist für den Metallmöbelmarkt ebenfalls wichtiger geworden, da es sowohl Verbrauchswachstum als auch alternative Fertigungskapazitäten für globale Beschaffungsprogramme bietet. Vietnam profitiert weiterhin von der China+1-Lieferdiversifizierung, obwohl der stärkere Punkt nicht nur das Exportwachstum ist, sondern seine tiefere Integration in Premium-Käuferprogramme. Nordamerika bleibt das führende Zentrum für Vertragsmetallmöbel mit Premiumspezifikation, wo Büro-, Gesundheits- und institutionelle Ersatznachfrage es weiterhin stützt. Die im Dezember 2025 vollzogene Zusammenführung von HNI und Steelcase schuf eine Pro-forma-Umsatzeinheit von 5,8 Milliarden USD und stärkte die Skalierung am oberen Ende des Büromöbelmarkts in der Region. BIFMA-Daten und Unternehmenskommentare deuten auch darauf hin, dass Nachrüstungen und ergonomische Upgrades heute wichtiger sind als Neubau von Büros, was die Ersatznachfrage aktiv hält.

Europa bleibt wichtig für Premiumdesign, institutionelle Beschaffung und Außenanwendungen, aber kohlenstoffbezogene Importkosten gestalten Beschaffungsentscheidungen neu. Ab Januar 2026 müssen Stahl- und Aluminiumimporteure in die EU CBAM-Zertifikatskäufe berücksichtigen, die an EU-ETS-Preise gebunden sind und die gelieferten Kostenstrukturen direkt beeinflussen. Dies gibt emissionsärmeren vorgelagerten Herstellern einen klareren Weg zur Wettbewerbsfähigkeit in EU-orientierten Lieferketten. Der Nahe Osten, Afrika und Südamerika sind heute noch kleiner, fungieren aber alle als Frontier-Wachstumszonen für den Metallmöbelmarkt. Im Nahen Osten stützen Gastronomie- und Gewerbeprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien die langlebige Vertragsnachfrage. Gleichzeitig sind in Südamerika die Chancen stärker an städtisches Wohnungswachstum, Einzelhandelsexpansion und lokales Fertigungspotenzial gebunden. Diese Regionen stehen noch vor Logistik- und Importkostenbeschränkungen, weshalb lokale und regionale Fertigung langfristig wichtiger werden kann als alleinige Markensichtbarkeit.

Wettbewerbslandschaft

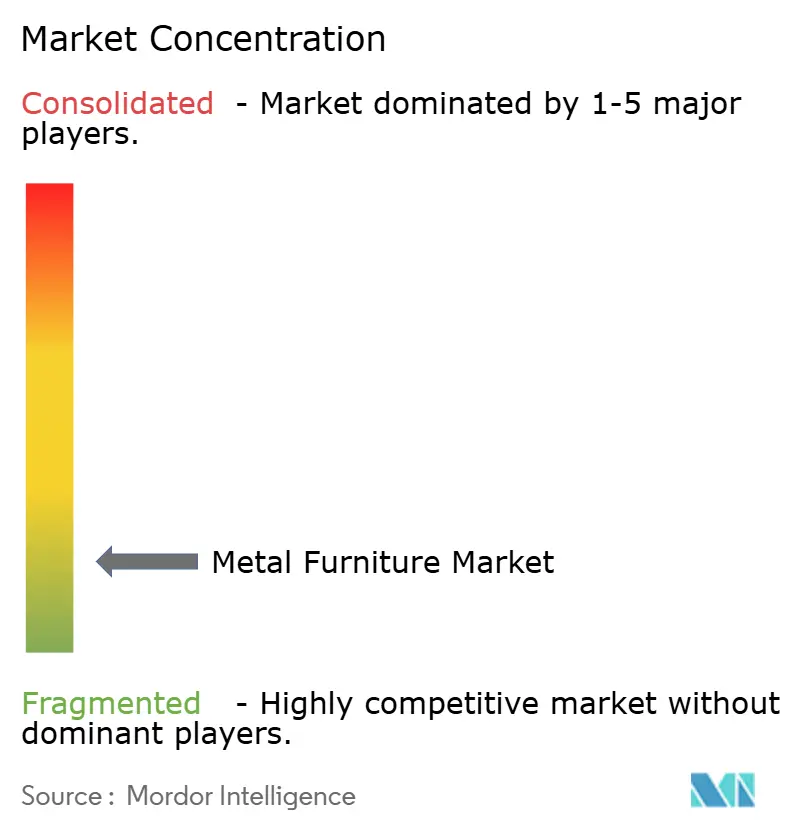

Der Metallmöbelmarkt bleibt extrem fragmentiert, was seine Struktur sehr anders macht als Kategorien, die von wenigen globalen Marktführern dominiert werden. Die größten Unternehmen haben Skalierung in Büro-, Aufbewahrungs- oder Markeneinzelhandel, aber der breitere Markt ist immer noch auf viele regionale Hersteller, Spezialisten und Sonderanfertiger verteilt. Diese Fragmentierung hält den Preisdruck in Mittelmarktkategorien hoch und begrenzt die Fähigkeit eines einzelnen Unternehmens, globale Bedingungen zu diktieren. Es bedeutet auch, dass Vertriebsreichweite, Spezifikationsfähigkeit und Veredelungsqualität oft wichtiger sind als die Unternehmensgröße bei der Sicherung von Marktanteilen.

Der wichtigste jüngste Konsolidierungsschritt war die Übernahme von Steelcase durch HNI Corporation im Dezember 2025, bewertet mit rund 2,2 Milliarden USD. Die kombinierte Einheit hatte einen Pro-forma-Jahresumsatz von rund 5,8 Milliarden USD und stärkte die Skalierung in den Arbeitsplatz- und Vertragssegmenten. MillerKnoll hat einen anderen Weg eingeschlagen, indem es eine Mehrmarkenstruktur betreibt, die das Engagement über Vertrags-, Gesundheits- und globale Einzelhandelskanäle verteilt, anstatt sich auf eine Fusion ähnlicher Größe zu verlassen. Bisley bietet ein weiteres Beispiel für strategische Positionierung durch Produktkompetenz, wobei BeSmart Smart Locking hilft, sein Stahlaufbewahrungsportfolio durch softwaregebundene Funktionen statt durch einfachen Preiswettbewerb zu verteidigen. USM hat einen parallelen Weg eingeschlagen, indem es recycelte Soft Panels zu seinem modularen Stahlsystem hinzugefügt hat und damit die Premiumrelevanz erweitert, ohne die Kernplattformarchitektur zu ändern.

Technologie, Dokumentation und Produktentwicklung trennen nun klar spezifikationsgerechte Lieferanten von Massenherstellern. KOKUYOs Arbeitsplatzpositionierung und Produkteinführungen in den Jahren 2025 und 2026 zeigen, wie größere Akteure Möbeldesign mit forschungsgeführtem kommerziellem Verkauf verbinden. Weißer Raum ist am stärksten in Südasien, dem Nahen Osten und Teilen Afrikas, wo Servicenetzwerke und Beschaffungssysteme noch in der Entwicklung sind. Das lässt Raum für regionale Herausforderer, die lokale Fertigung mit direktem B2B-Verkauf kombinieren. Es bedeutet auch, dass internationale Unternehmen nicht allein auf Markenwert setzen können, wenn ihnen lokale Liefer-, Installations- und Wartungskapazitäten fehlen. Der Metallmöbelmarkt bleibt daher offen für selektive Konsolidierung am Premiumende, während der Mittelmarkt weiterhin operative Disziplin, regionale Reaktionsfähigkeit und Compliance-Bereitschaft belohnt.

Marktführer im Metallmöbelbereich

-

Steelcase

-

MillerKnoll

-

HNI Corporation

-

IKEA

-

KOKUYO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Auf der NeoCon 2026 in Chicago stellte Okamura den Bürodrehstuhl Muku vor, der in Zusammenarbeit mit Foster + Partners Industrial Design entwickelt wurde. Der Stuhl enthält einen kompakten Mehrfachachsen-Verstellmechanismus aus Aluminium und recyceltem Nylon. Er ist für den Büro-, Gewerbe- und Heimgebrauch vorgesehen, mit einer geplanten Markteinführung im November 2026. Diese Zusammenarbeit spiegelt Okamuras Fokus auf globale Vertragsspezifikationen durch Partnerschaften mit Designhäusern wider.

- Juni 2026: IKEA eröffnete sein erstes dediziertes Produktentwicklungszentrum in Bengaluru, Indien. Die Einrichtung ist darauf ausgelegt, die Entwicklung von Metall- und Verbundmöbeln zu beschleunigen, die auf indische räumliche, klimatische und kulturelle Anforderungen zugeschnitten sind. Diese Initiative unterstützt IKEAs Expansionsstrategie in Südasien.

- Mai 2026: Am 1. Mai 2026 verlegte KOKUYO seinen globalen Hauptsitz nach KOKUYO HQ at Grand Green Osaka. Die Einrichtung fungiert als offener experimenteller Arbeitsplatz, der für Unternehmenskunden und Partnerunternehmen zugänglich ist. Diese Verlagerung steht im Einklang mit KOKUYOs Strategie zur Beschleunigung des globalen Wachstums mit Fokus auf die Kansai-Region.

- März 2026: Fermob präsentierte seine Kollektion 2026 auf dem Salone del Mobile. Die Kollektion umfasst das modulare Außenlounge-System Rivage und die Außenküche GOOSTO, beide aus Aluminium und HPL gefertigt. Eine neue Solarbodenleuchte wurde ebenfalls vorgestellt. Diese Kollektion unterstreicht Fermobs Expansion in den Bereich des kulinarischen Outdoor-Lebens und die Integration von Möbeln für Innen- und Außenbereiche.

Berichtsumfang des globalen Metallmöbelmarkts

Metallmöbel bezeichnet Möbelprodukte, die hauptsächlich aus Metallmaterialien wie Stahl, Aluminium, Schmiedeeisen, Gusseisen und anderen Legierungen hergestellt werden. Diese Produkte werden für ihre Langlebigkeit, Festigkeit, geringen Wartungsanforderungen und Eignung für Innen- und Außenanwendungen in Wohn- und Gewerbeumgebungen geschätzt. Der Metallmöbelmarkt ist nach Produkttyp, Materialtyp, Preissegment, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Sitzmöbel (Stühle, Hocker, Bänke), Schlafzimmermöbel (Betten, Etagenbetten), Tische und Schreibtische, Aufbewahrungsmöbel (Kleiderschränke, Schließfächer, Schränke, Regale), gepolsterte Metallmöbel (Sofas, Liegestühle) und Außenmetallmöbel segmentiert. Nach Materialtyp ist der Markt in Stahl (einschließlich Edelstahl), Aluminium, Schmiede-/Gusseisen und andere Legierungen segmentiert. Nach Preissegment ist der Markt in Einstiegs-, Mittelklasse- und Premiumprodukte segmentiert. Nach Endnutzer ist der Markt in Privat und Gewerbe segmentiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandel und B2B/Projekt-Kanäle segmentiert. Das B2C/Einzelhandel-Segment wird weiter in Baumärkte, Möbelfachgeschäfte, Online-Kanäle, lokale Werkstätten und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten & Afrika segmentiert. Der Bericht liefert die Marktgröße in USD für alle oben genannten Segmente.

| Sitzmöbel (Stühle, Hocker, Bänke) |

| Schlafzimmermöbel (Betten, Etagenbetten) |

| Tische und Schreibtische |

| Aufbewahrungsmöbel (Kleiderschränke, Schließfächer, Schränke, Regale) |

| Gepolsterte Metallmöbel (Sofas, Liegestühle) |

| Außenmetallmöbel |

| Stahl (einschl. Edelstahl) |

| Aluminium |

| Schmiede-/Gusseisen |

| Andere Legierungen |

| Einstieg |

| Mittelklasse |

| Premium |

| Privat |

| Gewerbe |

| B2C/Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Lokale Werkstätten | |

| Andere Vertriebskanäle | |

| B2B/Projekt |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Sitzmöbel (Stühle, Hocker, Bänke) | |

| Schlafzimmermöbel (Betten, Etagenbetten) | ||

| Tische und Schreibtische | ||

| Aufbewahrungsmöbel (Kleiderschränke, Schließfächer, Schränke, Regale) | ||

| Gepolsterte Metallmöbel (Sofas, Liegestühle) | ||

| Außenmetallmöbel | ||

| Nach Materialtyp | Stahl (einschl. Edelstahl) | |

| Aluminium | ||

| Schmiede-/Gusseisen | ||

| Andere Legierungen | ||

| Nach Preissegment | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Nach Endnutzer | Privat | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Lokale Werkstätten | ||

| Andere Vertriebskanäle | ||

| B2B/Projekt | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Metallmöbelmarkt bis 2031 erreichen?

Der Metallmöbelmarkt wird bis 2031 voraussichtlich 243,63 Milliarden USD erreichen, ausgehend von 193,83 Milliarden USD im Jahr 2026 bei einer CAGR von 4,68 %.

Welche Produktkategorie führt die globale Nachfrage nach Metallmöbeln an?

Sitzmöbel führten den Markt im Jahr 2025 mit einem Anteil von 35 % an, da Stühle, Hocker und Bänke die Nachfrage in Wohn-, Gastronomie-, Arbeitsplatz- und öffentlichen Bereichen bedienen.

Welches Material wächst am schnellsten bei Metallmöbelanwendungen?

Aluminium ist das am schnellsten wachsende Materialsegment mit einer CAGR von 5,35 % bis 2031, unterstützt durch geringeres Gewicht und natürliche Korrosionsbeständigkeit.

Warum ist Asien-Pazifik für diesen Bereich so wichtig?

Asien-Pazifik machte im Jahr 2025 40,11 % des globalen Umsatzes aus und ist auch die am schnellsten wachsende Region mit einer CAGR von 5,12 %, unterstützt durch Chinas Exportskalierung und tiefere regionale Fertigung.

Was treibt das Wachstum im vertrags- und projektbasierten Verkauf an?

B2B oder Projekt wird bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen, da Gastronomie-, Gesundheits-, Arbeitsplatz- und institutionelle Käufer die renovierungsgeführte Beschaffung steigern.

Was ist das größte kurzfristige Risiko für Hersteller?

Volatilität der Material- und Energiekosten bleibt das Hauptrisiko, da Stahl- und Aluminiumpreise durch Zölle, Energiepreisschwankungen und EU-kohlenstoffbezogene Importkosten beeinflusst werden.

Seite zuletzt aktualisiert am: