Möbelmarkt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

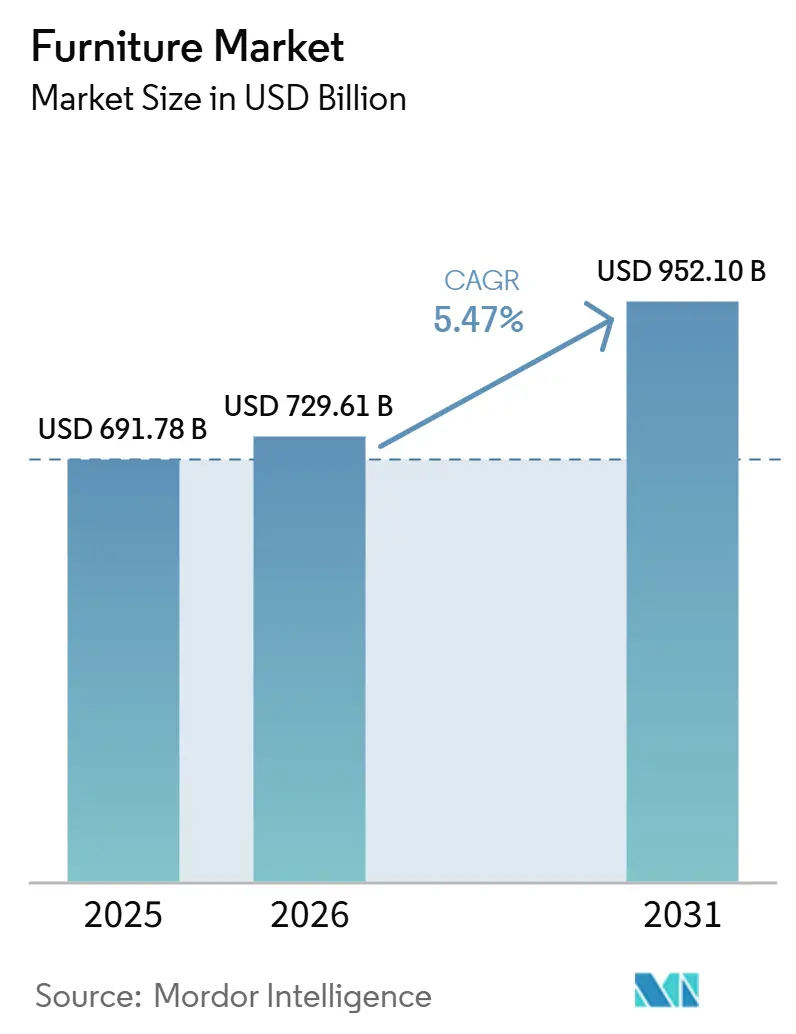

| Marktgröße (2026) | 729.61 Milliarden US-Dollar |

| Marktgröße (2031) | 952.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Möbelmarktanalyse von Mordor Intelligence

Die Größe des Möbelmarktes wird voraussichtlich von 691,78 Milliarden USD im Jahr 2025 auf 729,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,47 % über den Zeitraum 2026–2031 952,10 Milliarden USD erreichen. Die Marktexpansion wird durch eine Kombination aus verzögertem, aber beschleunigendem Wohneigentumserwerb der Millennials, rascher Urbanisierung in Asien-Pazifik und Afrika, die die durchschnittlichen Wohnflächen verkleinert, sowie der Normalisierung hybrider Arbeitsmodelle gestützt. Diese Dynamiken treiben eine anhaltende Nachfrage nach flexiblen, platzsparenden und multifunktionalen Möbeln in Wohn- und Gewerbesegmenten an. Holz bleibt das dominierende Material aufgrund seiner Kosteneffizienz, Vielseitigkeit und breiten Verbraucherakzeptanz, insbesondere im Wohnbereich. Gleichzeitig gewinnen Metallmöbel in gewerblichen und institutionellen Umgebungen an Bedeutung, unterstützt durch ihre Recyclingfähigkeit, Langlebigkeit und Eignung für kompakte, ESG-konforme Designs. Dieser Materialwandel trägt zu einem inkrementellen Wertwachstum in Büros, im Gastgewerbe und bei öffentlichen Infrastrukturprojekten bei, insbesondere in dichten städtischen Umgebungen. Asien-Pazifik ist der größte und am schnellsten wachsende regionale Markt, gestützt durch Wohnbautätigkeit, städtische Haushaltsbildung und steigende verfügbare Einkommen. Politik und Handel sind für den Möbelmarkt von Bedeutung, da die Vereinigten Staaten im Oktober 2025 Abschnitt-232-Zölle auf gepolsterte Holzmöbel und verwandte Holzprodukte eingeführt haben, während Chinas Möbeleinzelhandelsumsätze Ende 2025 starke monatliche Zuwächse verzeichneten, da die Binnennachfrage eine Rotation hin zu Ersatzkäufen unterstützte. [1]Quelle: Donald J. Trump, „Anpassung der Einfuhren von Holz, Schnittholz und deren Derivaten in die Vereinigten Staaten”, Das Weiße Haus, whitehouse.gov.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte Wohnmöbel mit 62,76 % des Möbelmarktvolumens im Jahr 2025, während Büromöbel bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen wird.

- Nach Material dominierte Holz mit 51,76 % des Möbelmarktanteils im Jahr 2025, und Metall ist das am schnellsten wachsende Material mit einer CAGR von 7,63 % bis 2031.

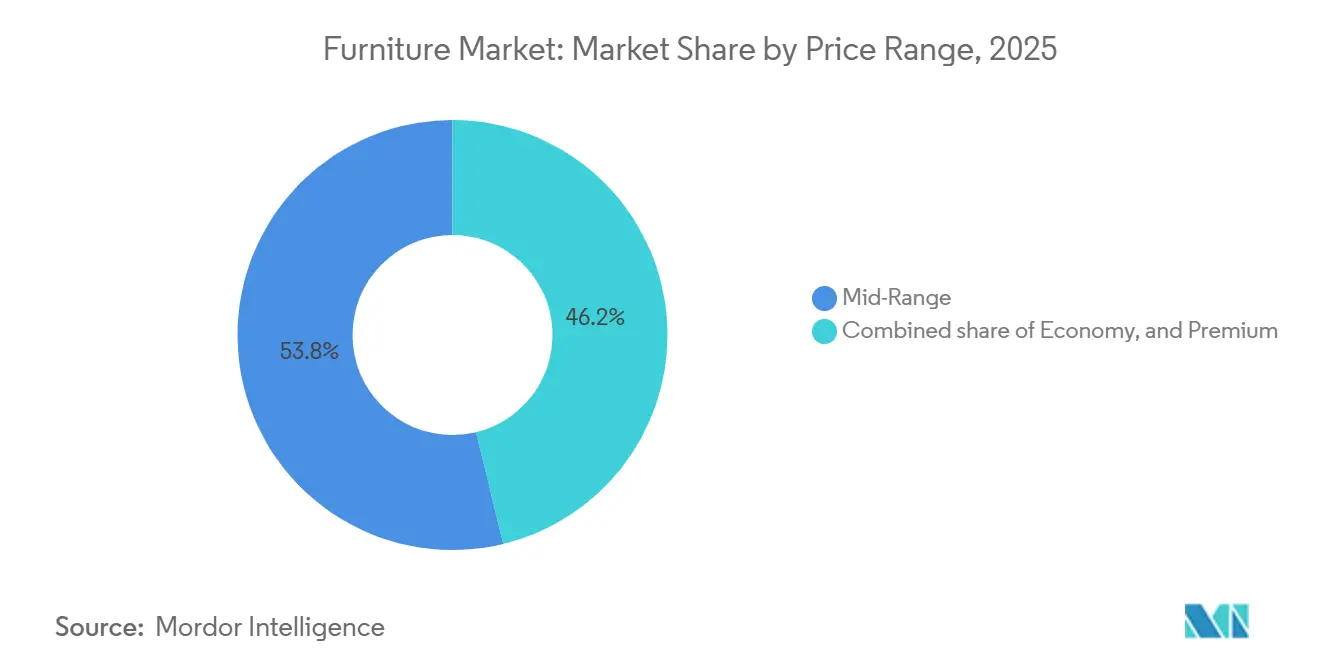

- Nach Preissegment erfasste das mittlere Preissegment 53,79 % des Möbelmarktanteils im Jahr 2025, und das Premiumsegment wird voraussichtlich mit einer CAGR von 6,96 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal hielt der B2C-Einzelhandel 79,49 % des Möbelmarktanteils im Jahr 2025, und B2B/Projekt wird voraussichtlich mit einer CAGR von 8,16 % bis 2031 wachsen.

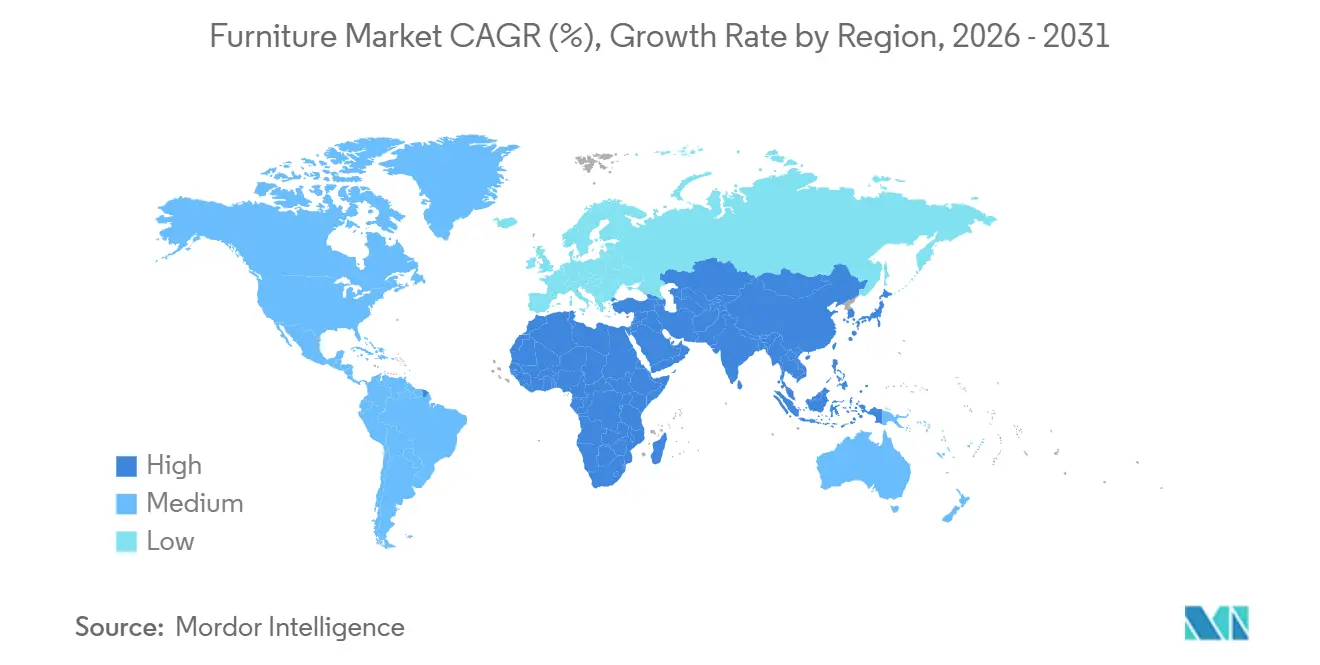

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 47,76 % des Möbelmarktanteils im Jahr 2025, und er wird voraussichtlich mit einer CAGR von 7,44 % bis 2031 führend sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Möbelmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnrenovierung durch Millennials treibt Nachfrage nach multifunktionalen Möbeln an | +1.8% | Global, mit frühen Gewinnen in den Vereinigten Staaten, Kanada und Westeuropa | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung steigert den Absatz platzsparender modularer Möbel | +1.5% | Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Expansion digitaler D2C-Marken erhöht die Online-Durchdringung im Möbelbereich | +1.2% | Nordamerika und Europa, mit Ausweitung auf städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-ESG-Vorgaben fördern die Verwendung von Recycling- und biobasierten Materialien | +0.8% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Fernarbeit und hybrides Arbeiten treiben die Nachfrage nach Heimbüromöbeln an | +1.4% | Nordamerika, Europa und städtische Zentren in Asien-Pazifik | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Wachsendes Mittelklasseeinkommen unterstützt den Kauf von Premium- und maßgefertigten Möbeln | +1.1% | Asien-Pazifik, Lateinamerika, Naher Osten | Mittel- bis langfristig (≥ 3 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnrenovierung durch Millennials treibt Nachfrage nach multifunktionalen Möbeln an

Die Renovierungsaktivitäten im Jahr 2026 stützen den Möbelmarkt, da sich der Projektumfang über kosmetische Aufwertungen hinaus auf Raumplanung und Mehrzimmer-Upgrades ausweitet, die modulare Möbelstücke mit ergonomischen Eigenschaften und Stauraumlösungen begünstigen. Der führende Renovierungsindikator der Harvard University prognostizierte die Ausgaben für Heimverbesserungen in den Vereinigten Staaten für 2025 auf 509 Milliarden USD, was eine anhaltende Nachfrage zu Beginn des Jahres 2026 signalisierte, da Haushalte Produktivität, Wohlbefinden und anpassungsfähige Raumaufteilungen priorisieren, die hybride Arbeitsroutinen unterstützen. [2]Harvard Joint Center for Housing Studies, "Moderate Zuwächse im Ausblick 2025 für Heimrenovierungen," Harvard Joint Center for Housing Studies, jchs.harvard.edu. Rückmeldungen von Auftragnehmern verweisen auf größere Projekte und eine stärkere strukturelle Neugestaltung im Zeitraum 2023–2025, ein Muster, das die Nachfrage nach langlebigen, multifunktionalen Möbeln lenkt, die eher als langfristige Ersatzentscheidung denn als kurzfristige Auffrischung betrachtet werden. Urbane Platzbeschränkungen konzentrieren Käufe zusätzlich auf modulare Sofas, Wandbetten, stapelbare Tische und flexible Stauraumlösungen, da die bebaute Fläche pro Kopf in Städten über mehrere Jahrzehnte hinweg schneller gewachsen ist als die Bevölkerung, was den nutzbaren Wohnraum für viele Haushalte verknappt. Nach einer Renovierung berichten die meisten Hauseigentümer von einer stärkeren Bindung an ihr Zuhause, was die Ersatzzyklen verlängert und Aufwertungsentscheidungen begünstigt, die Komfort, Reparierbarkeit und Multifunktionalität gegenüber rein preisgetriebenen Optionen in den Vordergrund stellen. Diese Dynamiken bieten der Möbelbranche einen stetigen Rückenwind, da Marken mit modularen Sortimenten und klarer Raumeignungsberatung sowohl in digitalen als auch in stationären Kanälen höhere Konversionsraten erzielen.

Rasche Urbanisierung steigert den Absatz platzsparender modularer Möbel

Rasche Urbanisierung ist ein wesentlicher struktureller Treiber der Nachfrage nach platzsparenden und modularen Möbeln, wobei zwischen 2025 und 2050 voraussichtlich mehr als 500 Millionen zusätzliche Menschen in Städte ziehen werden, hauptsächlich in Asien-Pazifik und Afrika. Dieser Zustrom verstärkt den Druck auf den ohnehin begrenzten städtischen Wohnraum, insbesondere in dicht besiedelten Mietwohnungen und kleinen Wohneinheiten, und verlagert die Kaufpräferenzen hin zu kompakten, stapelbaren und wandmontierten Möbellösungen. Die Einschränkungen der durchschnittlichen bebauten Fläche pro städtischem Bewohner sind besonders ausgeprägt in Teilen Subsahara-Afrikas, was die Einführung modularer Kleiderschränke, Hochbetten und umwandelbarer Sitzmöbel fördert, die Arbeits-, Pflege- und soziale Funktionen auf einer einzigen Grundfläche erfüllen können. [3]Abteilung für Wirtschaftliche und Soziale Angelegenheiten der Vereinten Nationen, „Weltbevölkerungsprognosen zur Urbanisierung 2025, Zusammenfassung der Ergebnisse”, UN DESA, population.un.org. Indien stellt eine bedeutende Volumenchance dar, da staatlich geförderte Wohnbauprogramme die Lieferung subventionierter städtischer Wohnungen beschleunigt haben und die Nachfrage nach raumoptimierten Möbelformaten in dichten Städten kanalisieren. In China unterstützen steigende Ersatzkäufe in städtischen Zentren den Absatz von Möbeln, die für kleinere, effizientere Grundrisse konzipiert sind, da Haushalte auf modernisierte Wohnräume umsteigen. Städtische Alterungstrends verstärken diesen Treiber zusätzlich, da gesundheitsorientierte Einrichtungsgegenstände mit barrierefreien Designs, langlebigen Materialien sowie leicht zu reinigenden, antimikrobiellen Oberflächen in Wohn- und Gemeinschaftsumgebungen an Relevanz gewinnen. Insgesamt positioniert die rasche Urbanisierung als nachhaltiger Katalysator für die Einführung modularer, multifunktionaler Möbel sowohl im Einzel- als auch im Projektkanal.

Expansion digitaler D2C-Marken erhöht die Online-Durchdringung im Möbelbereich

Der Möbelmarkt verlagert sich zunehmend auf Omnichannel-Modelle, da digitale Direktvertriebsmarken ihre Reichweite ausbauen und etablierte Akteure physische Formate neu gestalten, um Konversion und Effizienz auf der letzten Meile zu verbessern. Führende Plattformen haben ihr geografisches Engagement verfeinert, indem sie Investitionen in Märkten konzentrieren, in denen die Logistikdichte schnellere Lieferungen, niedrigere Erfüllungskosten und stärkere Stückökonomie unterstützt. Gleichzeitig werden großformatige Erlebnisgeschäfte als Showrooms und lokale Erfüllungszentren neu positioniert, was die Online-Konversion für sperrige, hochwertige Möbelkategorien stärkt. Dieser hybride Ansatz spiegelt eine breitere Branchenstrategie wider, die App-gesteuertes Merchandising mit taktilen, persönlichen Erlebnissen verbindet, um Retouren zu reduzieren, Transportschäden zu begrenzen und die Bindungsraten für ergänzende Produkte zu erhöhen. Der Kapitaleinsatz für Logistikinfrastruktur, Lieferantenintegration und selektiven stationären Einzelhandel hat diesen Übergang weiter ermöglicht. Infolgedessen sind digitale D2C-Modelle zunehmend im Möbeleinzelhandel verankert und treiben ein anhaltendes Wachstum der Online-Durchdringung, während sie die strategische Rolle der Geschäfte bei Inspiration, Individualisierung und Kundendienst nach dem Kauf erhalten.

Unternehmens-ESG-Vorgaben fördern die Verwendung von Recycling- und biobasierten Materialien

Unternehmens-Nachhaltigkeitsanforderungen beeinflussen zunehmend die Möbelbeschaffung und treiben die Nachfrage nach Recyclingmaterialien, emissionsarmen Oberflächen und zertifiziertem Holz an. Große Akteure setzen ehrgeizige Material- und Gesundheitsstandards, wie MillerKnolls Plan, PFAS bis 2025 aus Textilien, Oberflächen und Materialien in Nordamerika zu eliminieren, was die erforderliche Koordination über große Lieferantennetzwerke hinweg verdeutlicht. In Europa führen Vorschriften wie das Ökodesign für nachhaltige Produkte-Rahmenwerk Anforderungen an Langlebigkeit, Reparierbarkeit, Recyclinggehalt und Digitale Produktpässe ein, die Compliance-Anreize für Exporteure und Vorteile für Lieferanten mit robusten Rückverfolgbarkeitssystemen schaffen. Großintegratoren haben früh gehandelt; so berichtete IKEA, dass 97 % des Holzes im Geschäftsjahr 2024 FSC-zertifiziert oder recycelt war, was den ESG-Kriterien auf Käuferebene in den Vertrags- und Einzelhandelskanälen entspricht. [4]IKEA, Das Holz, das wir verwenden – Nachhaltigkeit, IKEA Global, ikea.com. End-of-Life-Vorschriften erhöhen auch den Druck, auf Demontierbarkeit zu setzen, da der Großteil des Möbelabfalls derzeit Recyclingströme umgeht, was Hersteller dazu veranlasst, modulare Designs, reparaturfreundliche Verbindungselemente und verifizierte nachhaltige Inputs einzusetzen. Zusammen gestalten diese ESG-Vorgaben den Markt um und drängen Lieferanten dazu, in Zertifizierung, Lebenszyklusdokumentation und unternehmensgerechte Compliance zu investieren, um Unternehmens-Beschaffungsstandards zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Regeln zur erweiterten Herstellerverantwortung erhöhen Compliance-Kosten für Exporteure | -1.1% | Exporteure, die die EU beliefern, mit indirekten Auswirkungen auf asiatische Hersteller | Mittelfristig (2–4 Jahre) |

| Hohe grenzüberschreitende Logistikkosten und Schadensrisiken begrenzen die E-Commerce-Margen für Möbel | -1.0% | Global, mit akuten Auswirkungen auf Routen von Asien-Pazifik nach Amerika und von Asien-Pazifik nach Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise erhöht die Herstellungskosten | -0.9% | Global, mit ausgeprägten Auswirkungen in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Handelszölle und Einfuhrabgaben begrenzen den grenzüberschreitenden Marktzugang | -0.8% | Exporteure in die Vereinigten Staaten, die EU und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Regeln zur erweiterten Herstellerverantwortung erhöhen Compliance-Kosten für Exporteure

Die bevorstehende Ökodesign-Verordnung für nachhaltige Produkte in der EU führt einen Cradle-to-Grave-Rahmen ein, der Langlebigkeit, Reparierbarkeit, einen Mindestanteil an Recyclingmaterial und Digitale Produktpässe für in der Region verkaufte Möbel vorschreibt, beginnend im Jahr 2026. Diese regulatorische Verschiebung erhöht die Markteintrittskosten für Nicht-EU-Lieferanten, die Rückverfolgbarkeitssysteme, Testprotokolle und Datenberichterstattung implementieren müssen, um Compliance-Standards zu erfüllen. Infolgedessen entsteht eine klare Kluft zwischen zertifizierten, prüfungsbereiten Anbietern und nicht konformen Lieferanten, wobei letztere nur begrenzten Zugang zu institutionellen Käufern und großen Einzelhandelsplattformen haben. Exporteure, insbesondere in Asien-Pazifik, passen Produktdesign und Materialdeklarationen an, um EU-Vorschriften zu erfüllen, während frühe Akteure diese Veränderungen nutzen, um Vorteile in anderen Regionen mit ähnlichen Nachhaltigkeitsanforderungen zu erlangen. Insgesamt ist Compliance zu einer kritischen Fähigkeit im globalen Möbelmarkt geworden, die die operative Komplexität und die Kosten für Lieferanten erhöht, die den internationalen Marktzugang aufrechterhalten wollen.

Hohe grenzüberschreitende Logistikkosten und Schadensrisiken begrenzen die E-Commerce-Margen für Möbel

Der Möbelmarkt sieht sich weiterhin mit hohen grenzüberschreitenden Versandkosten und erhöhten Schadensrisiken konfrontiert, die den Margendruck für sperrige E-Commerce-Artikel erhöhen, insbesondere auf transkontinentalen Routen. Große Akteure wie Wayfair meldeten erhebliche Verluste, während sie stark in Filialnetze und Logistik investierten, um die Kosten auf der letzten Meile zu senken, Produktschäden zu minimieren und die Konversion bei hochwertigen Sortimenten zu verbessern. Handelsmaßnahmen, wie die Abschnitt-232-Zölle der Vereinigten Staaten auf importierte gepolsterte Holzmöbel, haben weitere Kostenschichten hinzugefügt und Marken dazu veranlasst, Nearshoring- und lokale Fertigungsinitiativen zu beschleunigen. Unternehmen erweitern ihre inländischen Produktions- und Vertriebskapazitäten, um Kosten zu stabilisieren und Lieferzeiten zu verkürzen, aber diese Investitionen erfordern erhebliches Kapital und sorgfältiges Bestandsmanagement. Trotz dieser Maßnahmen bleibt die rentable und effiziente Lieferung großer Möbel eine strukturelle Herausforderung, was Fähigkeiten in Verpackung, Routenoptimierung und Montage vor Ort für die Margenerhaltung unerlässlich macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Hybrides Arbeiten hebt Büromöbel von der Erholung zur Wiederbelebung

Im Jahr 2025 entfällt auf Wohnmöbel der größte Marktanteil mit 62,76 %, da Ersatzkäufe für Wohn- und Schlafzimmer weiterhin eine stetige Nachfrage antreiben. Allerdings stabilisieren sich die Auftragstrends nach dem früheren Anstieg im Zusammenhang mit verlängertem Heimaufenthalt. Büromöbel werden voraussichtlich das schnellste Wachstum mit einer CAGR von 7,24 % von 2026 bis 2031 verzeichnen, angetrieben durch hybride Arbeitsmodelle, die die Nachfrage nach ergonomischen Sitzen, höhenverstellbaren Schreibtischen und kollaborativen Arbeitsplatzlösungen erhöhen. Flexible Unternehmens-Belegungsrichtlinien unterstützen Investitionen in hochwertige Produkte, die Komfort, akustische Privatsphäre und das Wohlbefinden der Mitarbeiter verbessern und zur Reduzierung von Burnout beitragen. Gastgewerbe- und Bildungssektoren bleiben aktiv, wobei Hotels und Schulen langlebige, wartungsarme Möbel für stark frequentierte Bereiche priorisieren, während Gesundheitsanwendungen eine Balance aus klinischer Langlebigkeit und Komfort erfordern, was die Einführung von abwischbaren Oberflächen, antimikrobiellen Stoffen und mobilitätsfreundlichen Designs vorantreibt.

Lebenszyklusüberlegungen unterscheiden sich je nach Anwendung und beeinflussen Kaufentscheidungen und Gesamtbetriebskosten. Wohnmöbel folgen typischerweise 7–10-jährigen Ersatzzyklen, während gewerbliche und institutionelle Produkte längere Garantien tragen und strenge Spezifikationsstandards erfüllen, was die Lieferantenbindung durch Kundendienst nach dem Kauf und Teileverfügbarkeit stärkt. ESG-Kriterien spielen ebenfalls eine bedeutende Rolle, wobei Käufer zunehmend emissionsarme Materialien, zertifiziertes Holz und reparaturfreundliche Designs spezifizieren, um regulatorische und unternehmerische Nachhaltigkeitsanforderungen zu erfüllen. Insgesamt bleibt der Markt in Wohnsegmenten volumengetrieben, während er in Büro, Gesundheitswesen und Bildung leistungs- und compliance-getrieben ist, wo Langlebigkeit, Wohlbefinden und regulatorische Ausrichtung eine Premium-Positionierung im Prognosezeitraum unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Metall gewinnt an Boden, da Kreislaufwirtschaft die Ästhetik übertrifft

Holz dominiert weiterhin den Möbelmarkt mit einem Anteil von 51,76 % an der Marktgröße im Jahr 2025, aber Metall entwickelt sich zum am schnellsten wachsenden Material mit einer prognostizierten CAGR von 7,63 % bis 2031. Gewerbliche Käufer priorisieren zunehmend Recyclingfähigkeit, Langlebigkeit und langfristige Leistung und verlagern die Materialauswahl hin zu Metallrahmen und Stauraumlösungen, die starker Beanspruchung über längere Zeiträume standhalten können. Holz steht vor Herausforderungen durch Inputkostenvolatilität, strengere Beschaffungsvorschriften und Compliance-Anforderungen in mehreren Regionen, was die Attraktivität von Metall für langlebige Anwendungen verstärkt. Kunststoff- und Polymermaterialien behalten ihre Relevanz in Außen- und preissensiblen Segmenten, obwohl regulatorische Erwartungen an Recyclinggehalt und Abfallreduzierung die Formulierungen in wichtigen Märkten prägen. Spezialmaterialien wie Glas und Leder bedienen weiterhin Nischen-Premium-Segmente, insbesondere im Gastgewerbe und im Luxuswohnbereich, wo Textur, Ästhetik und Transparenz Mehrwert schaffen. End-of-Life-Überlegungen beeinflussen zunehmend das Design, wobei reversible Verbindungselemente und modulare Komponenten eine einfachere Aufarbeitung und Recycling ermöglichen.

Die Möbelindustrie setzt auch auf Zertifizierung und Rückverfolgbarkeit, um Kreislaufwirtschaftsbedenken zu begegnen, wie IKEA hervorhebt, das berichtete, dass 97 % seines Holzes im Geschäftsjahr 2024 FSC-zertifiziert oder recycelt war. Die wachsende Einführung von Metall in gewerblichen Räumen spiegelt die Lebenszyklusökonomie wider, bei der Langlebigkeit und geringere Ersatzhäufigkeit finanzielle und operative Entscheidungen in Büros, Schulen und Gesundheitseinrichtungen unterstützen. Politische Trends, einschließlich der Anforderungen der EU an Digitale Produktpässe, begünstigen Materialien und Designs, die verifiziert, dokumentiert und geprüft werden können, und beeinflussen die Lieferantenauswahl hin zu Anbietern mit robusten Compliance-Programmen. Designteams integrieren Reparierbarkeit, Wartungsfreundlichkeit und Modularität von Anfang an und balancieren Ästhetik mit Funktionalität und regulatorischen Anforderungen. Im gesamten Markt werden Entscheidungen zunehmend von Lebenszyklusleistung, Langlebigkeit und ESG-Ausrichtung geleitet, anstatt rein von visuellem Anreiz. Zusammen verstärken diese Verschiebungen eine Materiallandschaft, in der die Leistungsvorteile von Metall und die zertifizierten Nachhaltigkeitsnachweise von Holz koexistieren, um sich entwickelnde Markt- und Politikerwartungen zu erfüllen.

Nach Preisklasse: Premium übertrifft Einstieg, da Verbraucher aufsteigen oder aussteigen

Mittelklasse-Möbel führten die Marktgröße der Preisklassensegmente im Jahr 2025 an und erfassten 53,79 % der Umsätze, da breite Kataloge, transparente Preisgestaltung und zuverlässige Verfügbarkeit die Käufer während schneller Kaufzyklen engagiert hielten. Premium-Möbel werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 6,96 % bis 2031, angetrieben durch Aufstiegsverhalten unter städtischen Berufstätigen und gewerblichen Käufern, die Langlebigkeit, Garantien und zertifizierte Materialien für Büro- und Gastgewerbeprojekte priorisieren. Steigende Compliance-Kosten und Inputvariabilität setzen Einstiegssegmente unter Druck und veranlassen Verbraucher, entweder bei vertrauenswürdigen Mittelklasse-Marken zu bleiben oder in Premium-Stücke zu investieren, die eine längere Nutzungsdauer bieten. Premium-Kooperationen stärken weiterhin den Markenwert, indem sie designorientierte Kataloge mit Nachhaltigkeitsnachweisen und Herkunftsdetails kombinieren, um anspruchsvolle Käufer anzusprechen. Lebenszyklus-Wert, Langlebigkeit und Dokumentation werden zu wichtigen Differenzierungsmerkmalen, wobei Premium-Angebote durch Merkmale, Service und Compliance-Unterstützung hervorstechen. Diese Trends veranschaulichen einen Markt, in dem Preisklassen zunehmend Leistung und langfristigen Wert widerspiegeln, anstatt nur die Vorabkosten.

Der Omnichannel-Vertrieb prägt, wie Verbraucher 2026 mit verschiedenen Preissegmenten interagieren. Ladenerlebnisse ermöglichen es Premium-Käufern, Komfort, Oberflächen und Maße aus erster Hand zu beurteilen, während digitale Tools wie Konfiguratoren, AR-Visualisierung und Lieferplanung Kaufentscheidungen vereinfachen und Reibungsverluste reduzieren. Mittelklasse-Marken profitieren von Skalierung, Logistikeffizienz und Lagerverfügbarkeit, was sowohl Online- als auch stationäres Merchandising unterstützt, wo schnelle Abholung in städtischen Gebieten üblich ist. Politisch bedingte Inputkostenschwankungen werden durch Katalogoptimierung und Spezifikations-Upgrades gesteuert, wobei eine klare Preis-Leistungs-Positionierung für Verbraucher und Unternehmenskäufer aufrechterhalten wird. Die Ausrichtung von Premium-Angeboten auf Service, Compliance und Lebenszyklusüberlegungen stärkt ihre Attraktivität in professionellen und privaten Umgebungen. Insgesamt entwickelt sich der Markt hin zu anspruchsvolleren Sortimenten, die modular, konform und dokumentiert sind und das Wachstum über Wert- und Preisklassen hinweg unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online gewinnt Marktanteile, aber stationärer Handel verankert die Konversion

Der B2C-Einzelhandel dominiert weiterhin den Möbelmarkt mit einem Anteil von 79,49 % im Jahr 2025 und bleibt 2026 zentral, da Online- und physische Formate sich bei Entdeckung, Konfiguration und Lieferung auf der letzten Meile ergänzen. Der Markt wird zunehmend omnichannel, wobei große Akteure in kleinere städtische Geschäfte investieren, die als Inspirationszentren und Mikro-Erfüllungszentren dienen, um die Lieferung zu beschleunigen und Schäden zu reduzieren. Wayfair exemplifiziert diese Strategie durch die Erweiterung großformatiger Geschäfte bei gleichzeitiger Skalierung von Logistik- und Kapitalinvestitionen zur Unterstützung einer schnelleren, volumenreicheren Erfüllung. Facheinzelhändler integrieren ebenfalls digitale und stationäre Assets und nutzen kuratierte Showrooms, um die Online-Konversion zu verbessern, die Produktvisualisierung zu steigern und den durchschnittlichen Bestellwert durch begleiteten Verkauf zu erhöhen. Diese Initiativen unterstreichen die anhaltende Relevanz physischer Standorte für die Förderung von Entdeckungen und die Unterstützung des digitalen Engagements. Insgesamt wächst die Online-Durchdringung, aber die stationäre Präsenz bleibt entscheidend für Konversion, Kundenerlebnis und Serviceerbringung.

B2B/Projektkanäle halten weiterhin eine bedeutende Marktgröße und werden voraussichtlich mit einer CAGR von 8,16 % bis 2031 wachsen, insbesondere dort, wo Raumplanung, Compliance-Dokumentation und Installationsservices unerlässlich sind. Einzelhändler nutzen Ladenstandorte als Servicezentren für Designberatungen und Abholpunkte, was die Kosten auf der letzten Meile reduziert und die Zufriedenheit bei sperrigen Möbellieferungen verbessert. Omnichannel-Führende investieren in Erfüllungsnetzwerke und strategische Ladeneröffnungen in Ballungsräumen, um die Nähe zu nachfragestarken Zonen zu verbessern und schnellere Zykluszeiten für Wohn- und Projektaufträge zu ermöglichen. Effektives Bestandsmanagement, Margenschutz unter Zollszenarien sowie optimierte Liefer- und Montageprozesse sind wichtige Differenzierungsmerkmale für Anbieter im Jahr 2026. Dieser Ansatz ermöglicht es Unternehmen, Kosten, Geschwindigkeit und Kundenerlebnis kanalübergreifend auszubalancieren. Das Ergebnis ist ein Möbelmarkt, in dem der Online-Umsatz innerhalb eines stationär geführten Ökosystems wächst, das Margen stabilisiert, das Wiederholungskaufverhalten verbessert und die Gesamtkanalleistung stärkt.

Geografische Analyse

Asien-Pazifik dominiert den globalen Möbelmarkt mit einem Anteil von 47,76 % im Jahr 2025 und wird voraussichtlich das schnellste Wachstum mit einer CAGR von 7,44 % bis 2031 verzeichnen. Indiens Wachstum in der Region sticht hervor, unterstützt durch staatlich geförderte Wohnbauprogramme mit kompaktem Grundriss und städtische Verdichtung, die modulare und multifunktionale Möbel für neue und Ersatzzyklen begünstigen. China treibt weiterhin die Ersatznachfrage in städtischen Wohnungen an, wobei stadtweite Upgrades und Wachstum im Einzelhandelsumsatz kompakte und wandelbare Möbelformate unterstützen. Regulatorische Initiativen, wie 2025 eingeführte emissionsarme Möbelstandards, prägen die Material- und Oberflächenwahl für Lieferanten in der Region. Die Fertigungsbasis Südostasiens bleibt ebenfalls entscheidend und ermöglicht es Marken, die Beschaffung zu diversifizieren und gleichzeitig Arbeits- und Logistikkosten auszubalancieren.

Nordamerika ist der zweitgrößte regionale Markt, verankert durch die Vereinigten Staaten, wo Wohnungsbaubeginne und Renovierungsaktivitäten eine stetige Basis für die Möbelnachfrage bieten. Die Wohnungsbaubeginne in den Vereinigten Staaten erreichten Anfang 2025 1,50 Millionen annualisierte Einheiten, während die Renovierungsaktivitäten, prognostiziert auf 509 Milliarden USD, Upgrades und Heimbüroverbessserungen unterstützen. Kanada trägt durch hybride Arbeits-Upgrades und Wohnersatzzyklen bei, und Mexiko verzeichnet das schnellste regionale Wachstum, angetrieben durch Nearshoring und erweiterte Fertigungskapazitäten für in die Vereinigten Staaten exportierte Waren. Führende Omnichannel-Einzelhändler und reine E-Commerce-Plattformen richten weiterhin Ladenstandorte mit digitalen Assets aus, um Liefergeschwindigkeit und Konversion bei größeren Bestellungen zu optimieren. In der gesamten Region wird die Nachfrage zunehmend durch ergonomische Upgrades, schnellere Erfüllung und zertifizierte Materialien beeinflusst, die ESG-Kriterien erfüllen.

Europa bleibt ein bedeutender Markt, wobei regulatorische Rahmenbedingungen Produktdesign, Dokumentation und End-of-Life-Planung prägen. Die EU-Ökodesign-Verordnung für nachhaltige Produkte, einschließlich Digitaler Produktpässe, erhöht die Compliance-Anforderungen und beeinflusst Möbelsortimente hin zu Reparierbarkeit und Recyclingfähigkeit. In Europa verwurzelte globale Marken investieren in Automatisierung und Netzwerkausbau, um Kosteneffizienz und schnellere Lieferung aufrechtzuerhalten. Im Nahen Osten und Afrika wird das Wachstum durch Saudi-Arabiens Vision-2030-Wohnbau- und Gastgewerbeprojekte angetrieben, während die afrikanische Urbanisierung einen zweigeteilten Markt aus formellen wachstumsstarken Ballungsräumen und informellen Budgetsegmenten schafft. In all diesen Regionen prägen Energiekosten, Logistikzuverlässigkeit und politische Entwicklungen weiterhin die Materialauswahl, Preisgestaltung und Vertriebsstrategien im Jahr 2026.

Wettbewerbslandschaft

Der globale Möbelmarkt bleibt stark fragmentiert, aber die Konsolidierung gestaltet spezifische Segmente um, in denen Skalierung und regulatorische Compliance Wettbewerbsvorteile bieten. Im Dezember 2025 übernahm HNI Corporation Steelcase und schuf damit Nordamerikas größte bürofokussierte Plattform nach Umsatz, mit verbesserter Abdeckung über Unternehmens- und Mittelmarktkonten durch komplementäre Händlernetzwerke. IKEA führt weiterhin global durch vertikale Integration und Automatisierung, hält Kosteneffizienz und Produktrückverfolgbarkeit aufrecht, wobei 97 % seines Holzes im Geschäftsjahr 2024 FSC-zertifiziert oder recycelt war. Wayfairs Strategie für 2026 unterstreicht die Omnichannel-Verschiebung des Marktes, indem Filialerweiterungen, Logistikinvestitionen und Bilanzmaßnahmen kombiniert werden, um das Serviceniveau bei sperrigen Produkten landesweit aufrechtzuerhalten. [5]Wayfair Inc., „Wayfairs physische Einzelhandelserweiterung setzt sich fort, neues Atlanta-Geschäft kommt 2026,”Wayfair Investor Relations, investor.wayfair.com. MillerKnolls PFAS-Eliminierungsinitiative zeigt, wie Compliance nun ein Differenzierungsmerkmal bei Unternehmenskäufern ist, insbesondere in Büro- und Gesundheitsumgebungen, die verifizierte emissionsarme Materialien schätzen. Zusammen vertiefen diese Schritte den Burggraben für skalierbare Akteure mit robusten Compliance-, Logistik- und Produktentwicklungsfähigkeiten.

Im Jahr 2026 entstehen mehrere Chancen in weißen Flecken, insbesondere bei vernetzten und sensorgestützten Möbeln, Kreislauf- und Aufarbeitungsprogrammen sowie Nachfrage nach Gastgewerbeprojekten. Vernetzte Produkte, insbesondere im Gesundheitswesen, entwickeln sich von Pilotphasen zu skalierten Einsätzen und ermöglichen neue Servicemodelle, die mit Überwachung, Wartung und Ergebnissen verknüpft sind. Kreislaufprogramme, einschließlich Inzahlungnahme, Rückkauf und zertifiziertem Wiederverkauf, helfen Marken, Kundenbeziehungen zu verlängern und Einnahmen über den Erstkauf hinaus zu diversifizieren. Gastgewerbemöbel profitieren von Infrastrukturinvestitionen und stark frequentierter Projektnachfrage, was langlebige, wartungsfreundliche Produkte begünstigt. Mehrländer-Fertigungsstandorte in Asien-Pazifik und Europa ermöglichen es Marken, Logistik auszubalancieren, politische Verschiebungen zu managen und Nachfragezyklen effizient zu bedienen.

Im Jahr 2026 betonen Wettbewerbsschritte Compliance, Portfoliodisziplin und operative Effizienz, um Margen zu schützen und Käuferanforderungen zu erfüllen. Mehrere vertragsfokussierte Lieferanten bereinigen Kataloge und vereinfachen SKUs, um die Fertigung zu rationalisieren und sich auf hochvolumige Kernprodukte zu konzentrieren. Lifestyle-orientierte Einzelhändler expandieren durch Übernahmen von Kleinraum- und jugendorientierten Marken und nutzen Laden- und Digitaldaten, um Kundenerlebnisse zu personalisieren. Kapitalinvestitionen zielen auf Anlagen und Logistiknetzwerke ab, um schnellere Lieferung und Abholung in dichten städtischen Märkten zu ermöglichen und gleichzeitig Jobschaffung und Exportkapazität zu unterstützen. Da Regulierung, Zölle und ESG-Prioritäten im Markt verankert sind, sind Lieferanten, die verifizierte Inputs, zuverlässige Erfüllung und langlebige Designs nachweisen, am besten positioniert, um Wachstum zu erzielen und Wettbewerbsvorteile zu erhalten.

Führende Unternehmen der Möbelindustrie

-

Ashley Furniture Industries, Inc.

-

Steelcase Inc.

-

IKEA

-

MillerKnoll, Inc.

-

Williams-Sonoma Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: HNI Corporation übernahm Steelcase für 2,2 Milliarden USD und schuf damit den weltgrößten Büromöbelhersteller mit einem Umsatz von über 5,8 Milliarden USD. Die Transaktion konsolidiert 16,48 % der nordamerikanischen Büroausstattungsspezifikationen, integriert komplementäre Händlernetzwerke und zielt auf Kostensynergien von 120 Millionen USD bis zum dritten Jahr ab.

- August 2025: Nitori Holdings eröffnete seine fünfte indonesische Filiale und verfolgte damit sein Ziel von 3.000 globalen Geschäften bis 2032 als Teil seiner Asien-Pazifik-Expansionsstrategie. Der japanische Möbel- und Haushaltswaren-Einzelhändler richtet sich mit seiner Preis-Leistungs-Positionierung an südostasiatische Mittelklasseverbraucher und nutzt die vertikale Integration von der Fertigung bis zum Einzelhandel, um lokale Wettbewerber bei vergleichbaren SKUs zu unterbieten.

- Mai 2025: Williams-Sonoma Inc. erwarb das geistige Eigentum von Dormify, einem Online-Einzelhändler, der auf Einrichtungslösungen für Studentenwohnheime und kleine Räume spezialisiert ist, mit Plänen zur Neueinführung der Marke im Jahr 2026. Die Übernahme unterstützt eine Lebenszyklusstrategie, die junge Kunden über verschiedene Marken hinweg begleitet, während sie älter werden und Haushalte gründen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Möbelmarkt als den Wert neuer Haushalts-, Büro-, Gastronomie- und institutioneller Möbel, die von Herstellern und Markenmontageunternehmen an Erstkäufer verkauft werden, gemessen zu Ab-Werk-Preisen und in konstante US-Dollar von 2025 umgerechnet, um die länderübergreifende Vergleichbarkeit zu gewährleisten. Laut Mordor Intelligence werden Dienstleistungen wie Installation und Wartung nach dem Kauf nur dann erfasst, wenn sie im Produktpreis inbegriffen sind.

Ausschluss aus dem Geltungsbereich: Wiederverwendete oder gebrauchte Möbel, eingebaute Einrichtungsgegenstände und rein dekorative Accessoires sind nicht Gegenstand der Studie.

Segmentierungsübersicht

-

Nach Anwendung

-

Wohnmöbel

- Stühle

- Tische (Beistelltische, Couchtische, Schminktische usw.)

- Betten

- Kleiderschränke

- Sofas

- Esstische/Essgruppen

- Küchenschränke

- Sonstige Wohnmöbel (Badezimmermöbel, Gartenmöbel usw.)

-

Büromöbel

- Stühle

- Tische

- Aktenschränke

- Schreibtische

- Sofas und sonstige Polstermöbel

- Sonstige Büromöbel

- Gastgewerbemöbel

- Bildungsmöbel

- Gesundheitswesenmöbel

- Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.)

-

Wohnmöbel

-

Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige Materialien

-

Nach Preisklasse

- Einstieg

- Mittelklasse

- Premium

-

Nach Vertriebskanal

-

B2C/Einzelhandel

- Heimzentren

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B/Projekt

-

B2C/Einzelhandel

-

Nach Geografie

-

Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

-

Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- Schweden

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

-

Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Einkaufsleiter bei Auftragsherstellern, Produktmanager aus dem Massen- und Premiumeinzelhandel, Logistikpartner sowie Innenarchitekten in der Region Asien-Pazifik, Nordamerika, Europa und am Golf befragt. Diese Gespräche ermöglichten es uns, Preiskorridore, Substitutionstrends zwischen Holz und Holzwerkstoffen sowie die Geschwindigkeit zu validieren, mit der Online-Kanäle Erstkäufer gewinnen.

Desk Research

Wir beginnen mit der Erfassung des Nachfragepools anhand öffentlich zugänglicher Datensätze; wir analysieren Handelsströme aus UN Comtrade, Produktionsvolumina vom Nationalen Statistikamt Chinas, Einzelhandelsumsatztabellen vom US Census Bureau, Baugenehmigungen von Eurostat sowie Haushaltskonsumreihen aus dem ICP der Weltbank. Branchenverbände wie die European Furniture Industries Confederation und die American Home Furnishings Alliance liefern Musterdaten zu Materialmix und Kanalverschiebungen.

Zur Profilierung von Lieferanten und Kostenstrukturen greifen wir auf Unternehmensunterlagen von D&B Hoovers, Nachrichtenarchive von Dow Jones Factiva sowie Patentanzahlen von Questel zurück, die aufkommende Smart-Furniture-Designs kennzeichnen. Pressemitteilungen, Händlerpreislisten und Zollentscheidungen helfen uns bei der Benchmarkierung von durchschnittlichen Verkaufspreisen. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Publikationen haben die Datenerhebung, Querprüfungen und Klärungen beeinflusst.

Marktgröße & Prognose

Ein Top-down-Modell wandelt den nationalen Möbelkonsum und die Handelsbilanzen in eine globale Umsatzbasis um, die anschließend mit Bottom-up-Lieferantenzusammenführungen für umsatzstarke Kategorien plausibilisiert wird. Zu den wichtigsten Variablen zählen neue Wohnungsbaubeginne, gewerbliche Büro-Capex, verfügbares Haushaltseinkommen pro Kopf, Preisindizes für Hart- und Holzwerkstoffe sowie die Online-Einzelhandelsdurchdringung – jede davon mit multivariater Regression auf Basis von zehn Jahren historischer Daten prognostiziert. Wo Bottom-up-Lücken auftreten, etwa aufgrund begrenzter Offenlegung bei privat geführten asiatischen Unternehmen, interpolieren wir anhand von Stichproben-ASP × Stückvolumina aus Zollsendungen und Einzelhändler-Scans.

Datenvalidierung & Aktualisierungszyklus

Wir führen Varianzprüfungen anhand historischer Reihen, Peer-Kennzahlen und Ereignisnachrichten durch, und jede Anomalie löst eine zweite Analysten-Überprüfung vor der Freigabe aus. Modelle werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen, wenn wesentliche Ereignisse – wie Zölle, Pandemien oder Rohstoffschocks – die zugrunde liegenden Annahmen verschieben. Vor jeder Kundenlieferung findet ein neues Audit statt, damit die Nutzer unsere aktuellste Einschätzung erhalten.

Warum Mordors Möbel-Baseline einer kritischen Prüfung standhält

Veröffentlichte Schätzungen stimmen selten überein; Umfangsentscheidungen, Preiskonventionen und Aktualisierungsrhythmen unterscheiden sich. Wir erläutern diese Treiber vorab, damit Entscheidungsträger verstehen, warum sich Zahlen verschieben.

Zu den wesentlichen Ursachen für Abweichungen in konkurrierenden Ergebnissen zählen die Einbeziehung von Spezialdekorartikeln, der Ausschluss von Vertragssegmenten, aggressive Post-Pandemie-Erholungsszenarien oder konservative Preissteigerungspfade – all dies verschiebt die Gesamtwerte von unserem ausgewogenen Mittelpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 691,87 Mrd. (2025) | Mordor Intelligence | |

| USD 786,13 Mrd. (2025) | Global Consultancy A | Breiterer Materialumfang und optimistische Annahme zur Nachfrageerholung |

| USD 597,71 Mrd. (2025) | Industry Publisher B | Lässt Vertrags- und institutionelle Umsätze außer Acht und wendet eine flache ASP-Progression an |

Insgesamt zeigt der Vergleich, dass unser disziplinierter Geltungsbereich, das transparente Variablenset und der jährliche Aktualisierungsrhythmus den Kunden eine verlässliche Mitte bieten, die sie auf klare, reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung für 2026 und der Ausblick für 2031 für den globalen Möbelmarkt, und welche CAGR impliziert dies?

Der globale Möbelmarkt wird im Jahr 2026 auf 729,61 Milliarden USD bewertet und soll bis 2031 952,10 Milliarden USD erreichen, was eine CAGR von 5,47 % über den Zeitraum impliziert.

Welche Regionen werden bis 2031 den größten inkrementellen Nachfragezuwachs beitragen?

Asien-Pazifik führt mit einem Anteil von 47,76 % im Jahr 2025 und der schnellsten Wachstumsdynamik bis 2031, wobei Indien mit 11,33 % voranschreitet und China ersatzgetriebene Käufe in dichten städtischen Zentren unterstützt.

Welche Anwendungen expandieren 2026 am schnellsten, und warum geschieht das?

Welche Anwendungen expandieren von 2026 bis 2031 am schnellsten, und warum geschieht das?

Welche Kanalstrategie konvertiert hochpreisige Käufe im Jahr 2026 am besten?

Omnichannel gewinnt, da großformatige Showrooms und kleinere städtische Geschäfte die Konfiguration fördern, Retouren reduzieren und als Mikro-Erfüllungsknoten fungieren, die Lieferfenster für online initiierte Bestellungen verkürzen.

Wie werden EU-ESPR-Regeln und US-amerikanische Abschnitt-232-Zölle die Beschaffung und Kosten ab 2026 verändern?

Die EU-ESPR bringt Langlebigkeit, Reparierbarkeit, Recyclinggehalt und Digitale Produktpässe in den Anwendungsbereich, während US-amerikanische Abschnitt-232-Zölle importabhängige Lieferketten mit Kostenschichten belasten, was zusammen Nearshoring und Compliance-Investitionen beschleunigt.

Welche Materialwahl entspricht ESG-Beschaffung und Lebenszyklusökonomie?

Metall gewinnt Spezifikationsanteile für Recyclingfähigkeit und Langlebigkeit, zertifiziertes Holz wird bevorzugt, wo Rückverfolgbarkeit verifiziert ist, und reparaturfreundliche modulare Designs unterstützen End-of-Life-Ziele ohne Leistungseinbußen.

Seite zuletzt aktualisiert am: