Marktgröße und Marktanteil für Online-Essenslieferungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

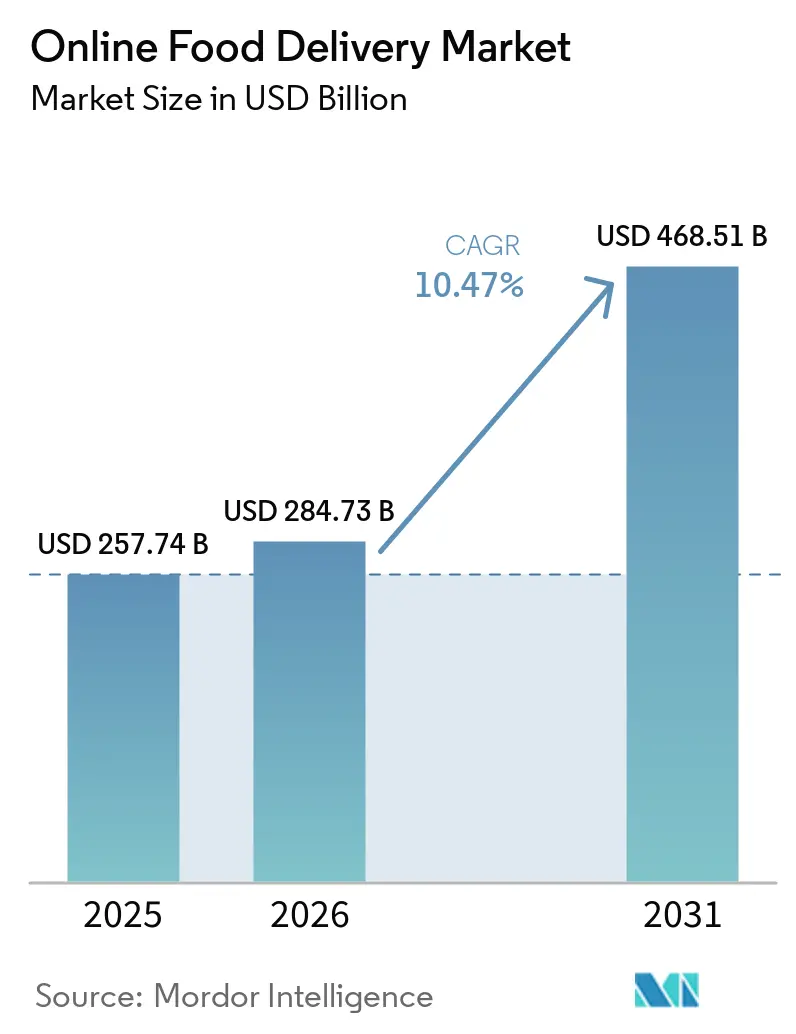

| Marktgröße (2026) | 284.73 Milliarden US-Dollar |

| Marktgröße (2031) | 468.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

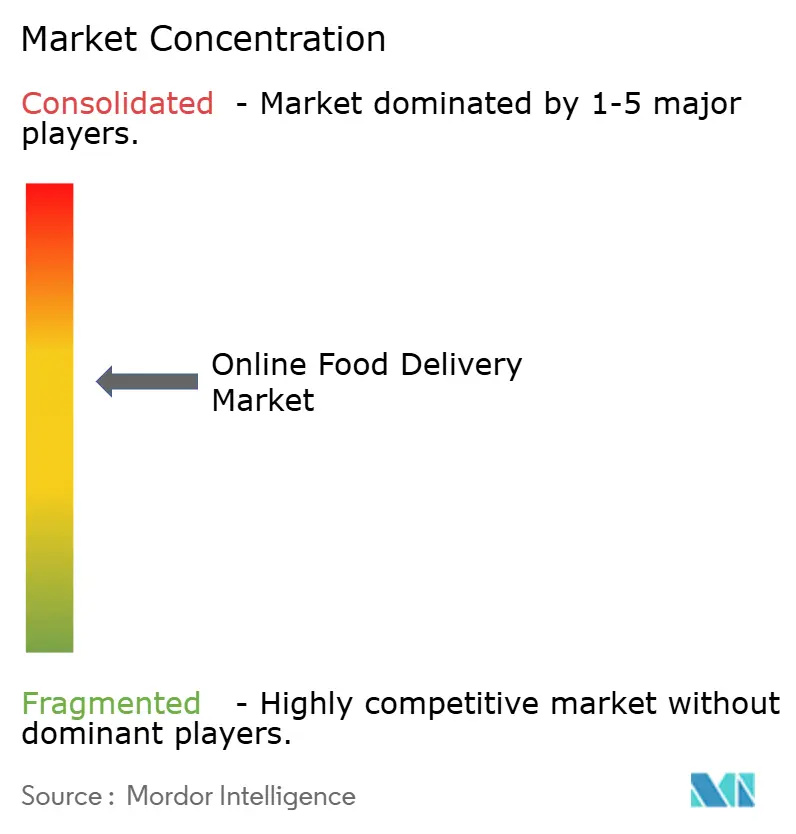

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Online-Essenslieferungen von Mordor Intelligence

Die Marktgröße für Online-Essenslieferungen wurde im Jahr 2025 auf 257,74 Milliarden USD geschätzt und soll von 284,73 Milliarden USD im Jahr 2026 auf 468,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,47 % während des Prognosezeitraums (2026–2031). Dieses Wachstum im Markt für Online-Essenslieferungen wird in erster Linie durch die steigende Nachfrage nach Bequemlichkeit und zeitsparenden Lösungen angetrieben, da Verbraucher einem immer hektischeren Lebensstil und längeren Arbeitszeiten ausgesetzt sind. Nach Geschäftsmodell gewinnen direkte Kanäle an Bedeutung, da sie Dienstleistern eine bessere Preiskontrolle ermöglichen. Hinsichtlich des Servicetyps expandieren plattformbasierte Lieferdienste rasch, da sie ihre Abdeckung und Zugänglichkeit ausweiten. Bei den Zahlungsmodi dominieren digitale Geldbörsen den Markt aufgrund ihrer Benutzerfreundlichkeit, während Barzahlungen in Schwellenmärkten, wo die digitale Akzeptanz langsamer voranschreitet, weiterhin beliebt sind. Bei den Plattformen führen mobile Anwendungen den Markt an und bieten benutzerfreundliche Oberflächen und Bequemlichkeit, während Desktop-Plattformen in bestimmten hochwertigen Segmenten relevant bleiben. Der Markt für Online-Essenslieferungen ist mäßig fragmentiert, wobei mehrere Akteure um Marktanteile konkurrieren und den sich wandelnden Bedürfnissen der Verbraucher gerecht werden.

Wichtigste Erkenntnisse des Berichts

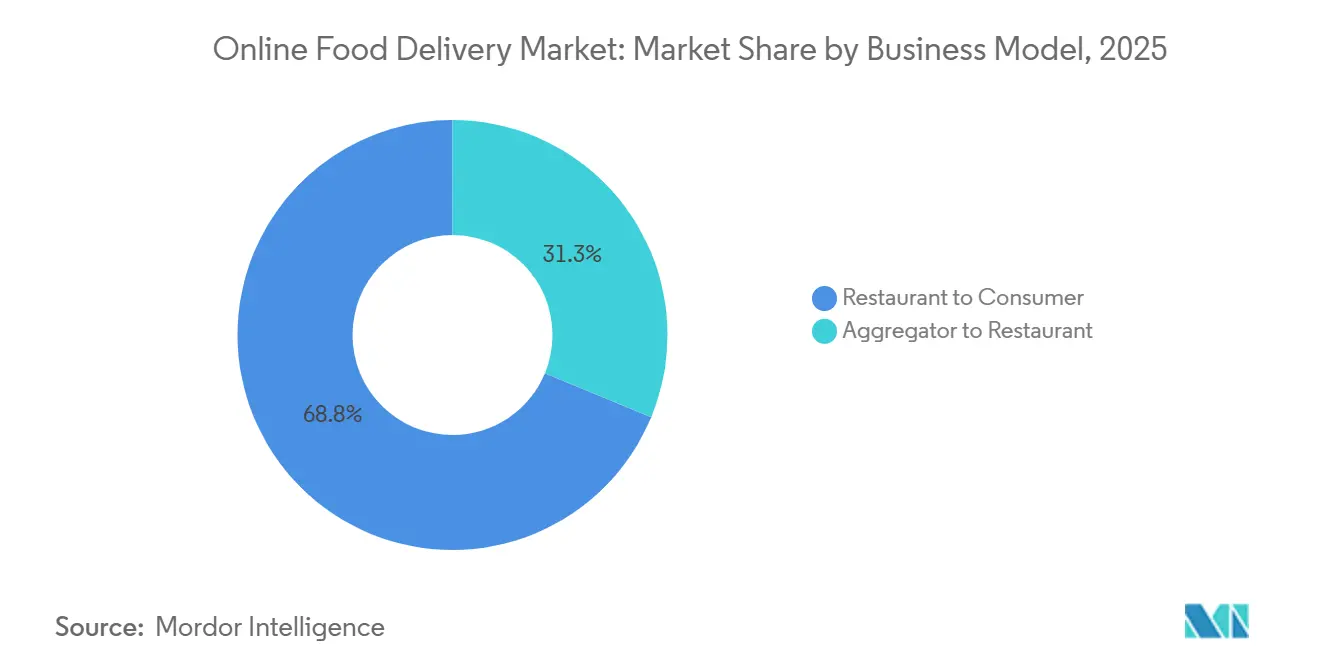

- Nach Geschäftsmodell hielten Restaurant-zu-Verbraucher-Kanäle im Jahr 2025 einen Marktanteil von 68,75 % am Markt für Online-Essenslieferungen, während Aggregator-zu-Restaurant-Modelle bis 2031 voraussichtlich mit einer CAGR von 11,47 % wachsen werden.

- Nach Servicetyp führte die restaurantgesteuerte Lieferung mit einem Umsatzanteil von 37,82 % im Jahr 2025; die Plattformlieferung soll bis 2031 mit einer CAGR von 12,31 % expandieren.

- Nach Zahlungsmodus entfielen im Jahr 2025 67,45 % der Transaktionen auf Online-Zahlungen, während Nachnahme-Transaktionen mit einer CAGR von 12,75 % am schnellsten wachsen.

- Nach Plattform entfielen im Jahr 2025 82,76 % der Bestellungen auf mobile und Tablet-Apps; Desktop-Portale verzeichnen dennoch eine CAGR von 11,84 %, gestützt durch die Nachfrage nach Unternehmens-Catering.

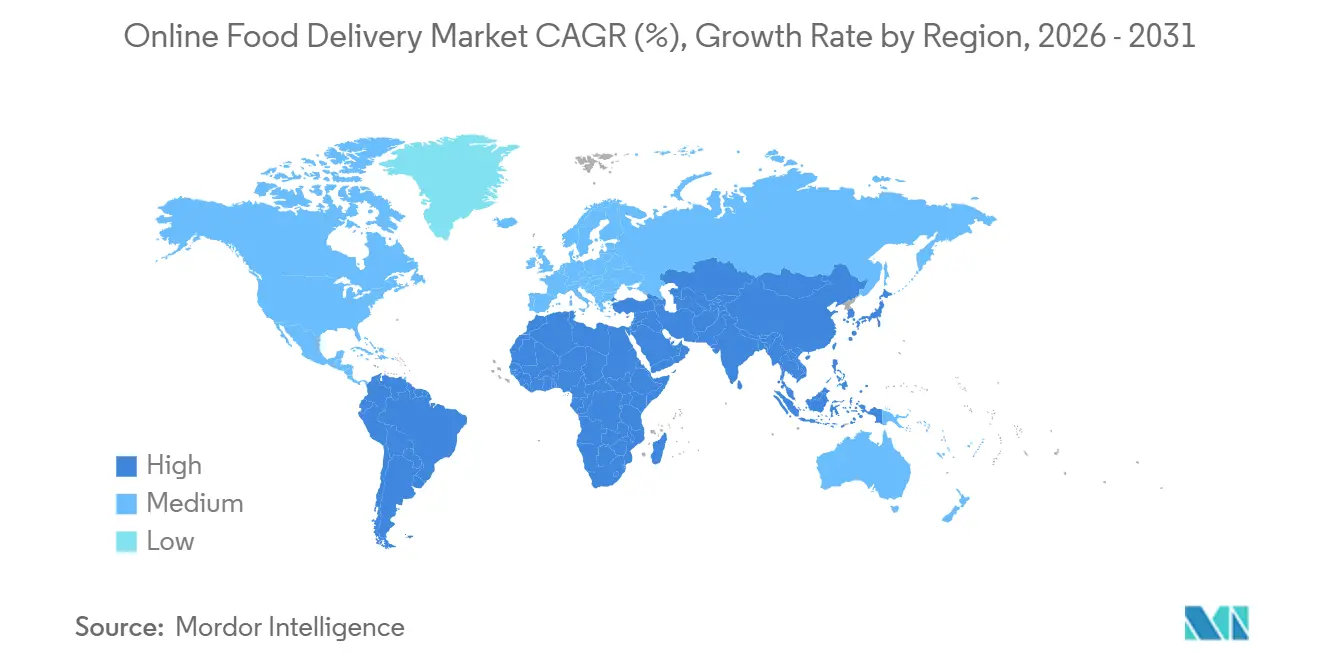

- Nach Geografie führte Nordamerika im Jahr 2025 beim Umsatz, während die Asien-Pazifik-Region mit einer CAGR von 12,53 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Online-Lebensmittelliefermarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Nachfrage nach Bequemlichkeit und Zeitersparnis aufgrund eines hektischen Lebensstils und langer Arbeitszeiten | +2.3% | Global, mit höchster Intensität in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einführung von digitalen Geldbörsen, Karten und Sofortzahlungssystemen | +1.8% | Global, angeführt von Asien-Pazifik (Indien UPI, China Alipay/WeChat Pay), Lateinamerika (Brasilien Pix) | Kurzfristig (≤ 2 Jahre) |

| Kostenlose Lieferangebote, App-Rabatte und Abonnementpläne fördern die Erstnutzung | +1.5% | Nordamerika, Europa, mit Ausstrahlungseffekten auf das städtische Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nur-Liefer- Küchen erweitern das Lebensmittelangebot in nachfragestarken Gebieten | +1.2% | Asien-Pazifik- Kernregion (Indien, China, Südostasien), Ausweitung auf den Nahen Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Beliebtheit von kontaktlosen Lieferdiensten | +0.9% | Global, mit anhaltender Akzeptanz in Nordamerika, Europa und dem entwickelten Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Spätabend- und Außerhalb-der-Stoßzeiten-Bestellungen | +0.7% | Global, konzentriert in Ballungsräumen aller Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Bequemlichkeit und Zeitersparnis aufgrund eines hektischen Lebensstils und langer Arbeitszeiten

Städtische Verbraucher im Markt für Online-Essenslieferungen, die zunehmend zeitlich eingeschränkt sind, treiben das Wachstum von Online-Essenslieferdiensten voran. Vielbeschäftigte Berufstätige und Arbeitnehmer entscheiden sich dafür, Mahlzeiten zu bestellen, anstatt zu kochen oder auswärts zu essen, da dies ihnen hilft, wertvolle Zeit zu sparen. Dieser Trend im Markt für Online-Essenslieferungen wird durch hohe globale Beschäftigungsniveaus unterstützt, wobei die Internationale Arbeitsorganisation für 2024 eine Beschäftigungsquote von 95,1 % schätzt, was auf eine weitverbreitete Erwerbsbeteiligung hinweist[1]Quelle: Internationale Arbeitsorganisation, "Weltbeschäftigungs- und Sozialausblick: Aktualisierung Mai 2024", ilo.org. Die rasche Einführung digitaler Plattformen und mobiler Bestellmöglichkeiten hat Essenslieferungen zu einer bequemen Lösung gemacht, insbesondere für Personen, die in dicht besiedelten städtischen Gebieten leben. Funktionen wie kürzere Lieferzeiten und Echtzeit-Tracking haben die Wiederholungsnutzung gefördert, selbst wenn die Menüpreise steigen. In Märkten wie Indien hat beispielsweise die Kombination aus steigender Smartphone-Nutzung und höheren verfügbaren Einkommen in städtischen Gebieten die Online-Essenslieferbranche erheblich angekurbelt.

Einführung von digitalen Geldbörsen, Karten und Sofortzahlungssystemen

Die zunehmende Nutzung digitaler Geldbörsen im Markt für Online-Essenslieferungen spielt eine bedeutende Rolle bei der Förderung von Online-Essenslieferdiensten. Digitale Geldbörsen machen den Bezahlvorgang schneller und einfacher und fördern so mehr Impulskäufe. Im Jahr 2024 nutzten 58 % der Erwachsenen in den Vereinigten Staaten digitale Geldbörsen, wobei die Akzeptanz bei jüngeren Verbrauchern im Alter von 18 bis 34 Jahren mit einer Rate von 72 % noch höher war, gemäß der Federal Payments Improvement Organization[2]Quelle: Federal Payments Improvement Organization, "Federal Reserve Payments Insights Brief Studie zu Verbraucherzahlungen", fedpaymentsimprovement.org. Dies deutet auf eine starke Präferenz für mobile und App-basierte Zahlungsmethoden bei jüngeren Bevölkerungsgruppen hin. Funktionen wie Ein-Klick-Checkout auf Plattformen wie Uber Eats und DoorDash ermöglichen es Kunden, Bestellungen fast sofort aufzugeben, ohne Kartendaten manuell eingeben zu müssen. Diese Bequemlichkeit fördert Wiederholungsbestellungen, insbesondere bei kleineren, spontanen Lebensmitteleinkäufen. Da Zahlungsprozesse schneller und benutzerfreundlicher werden, verzeichnen Unternehmen einen Anstieg des Customer Lifetime Value. Andererseits riskieren Plattformen, die keine beliebten Optionen für digitale Geldbörsen anbieten, Kunden durch höhere Warenkorbabbruchraten zu verlieren, selbst wenn ihre Menüs und Preise wettbewerbsfähig bleiben.

Kostenlose Lieferangebote, App-Rabatte und Abonnementpläne fördern die Erstnutzung

Kostenlose Lieferangebote und Abonnementpläne im Markt für Online-Essenslieferungen machen Online-Essenslieferungen beliebter, indem sie die anfänglichen Kosten für die Aufgabe einer Bestellung senken. Diese Strategien ermutigen Kunden, neue Plattformen zu erkunden und neue Restaurants auszuprobieren. Dienste wie DoorDashs DashPass, Uber One und Amazons Prime-Partnerschaft mit Grubhub+ machen Lieferungen erschwinglicher und bequemer. Infolgedessen neigen Kunden dazu, häufiger zu bestellen und diesen Plattformen treu zu bleiben. Diese Abonnementmodelle funktionieren, indem sie die Größe und Häufigkeit von Bestellungen erhöhen, was Plattformen hilft, die Kosten für kostenlose Lieferungen auszugleichen und ihre Gesamtrentabilität zu verbessern. Da jedoch immer mehr Haushalte mehrere Dienste abonnieren, besteht ein wachsendes Risiko von Abonnementmüdigkeit. Um dem entgegenzuwirken, müssen Plattformen regelmäßig neue Vergünstigungen, Rabatte und Treueprogramme einführen, um Nutzer zu binden und zu verhindern, dass sie ihre Abonnements kündigen.

Wachstum von Spätabend- und Außerhalb-der-Stoßzeiten-Bestellungen

Der wachsende Trend von Spätabend- und Außerhalb-der-Stoßzeiten-Essensbestellungen treibt den Markt für Online-Essenslieferungen an, da immer mehr Verbraucher Mahlzeiten außerhalb der traditionellen Frühstücks-, Mittags- und Abendessenszeiten suchen. Faktoren wie flexible Arbeitszeiten, Nachtschichten, Fernarbeit und die zunehmende Beliebtheit von Streaming und Gaming treiben diese Nachfrage nach Essen in den späten Abend- und frühen Morgenstunden an. Eine im August 2023 vom International Journal for Multidisciplinary Research durchgeführte Umfrage ergab, dass 29,97 % der Befragten 3 bis 7 Mal pro Monat Essen bestellten, was zeigt, dass Essenslieferungen zu einer regelmäßigen Gewohnheit geworden sind und nicht mehr nur einem gelegentlichen Genuss[3]Quelle: International Journal for Multidisciplinary Research, "Umfrage zur Bestellung und zum Verzehr von Speisen über Online-Essenslieferanwendungen", ijfmr.com. Um diesem Wandel gerecht zu werden, führen Lieferplattformen 24/7-Küchen ein, setzen Nacht-Lieferflotten ein und bieten auf Bequemlichkeit zugeschnittene Menüs an. Diese Bemühungen helfen Plattformen, ihre Ressourcen in Nebenzeiten effektiver zu nutzen, zusätzliche Einnahmen zu generieren und den sich wandelnden Bedürfnissen der Verbraucher gerecht zu werden.

Hemmnisauswirkungsanalyse des Online-Lebensmittelliefermarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Provisionsgebühren für Restaurants | -1.4% | Global, mit akutem Druck in Nordamerika und Europa aufgrund regulatorischer Obergrenzen | Kurzfristig (≤ 2 Jahre) |

| Steigende Liefer- und Arbeitskosten | -1.1% | Global, am stärksten in Nordamerika und Europa mit Mindestlohnvorgaben | Mittelfristig (2–4 Jahre) |

| Menüpreis- inflation in Apps | -0.8% | Global, mit besonderem Einfluss auf preissensible Verbraucher in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kontrolle über das Liefererlebnis auf der letzten Meile | -0.6% | Global, mit stärkerem Einfluss in Regionen mit fragmentierter Logistikinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kontrolle über das Liefererlebnis auf der letzten Meile

Eine der größten Herausforderungen für den Markt für Online-Essenslieferungen ist der mangelnde Einfluss auf den Lieferprozess auf der letzten Meile, da Plattformen stark auf Drittanbieter-Fahrer und Gig-Worker angewiesen sind, um Bestellungen zuzustellen. Diese Abhängigkeit kann zu Problemen wie Verzögerungen, falschen Bestellungen, falsch temperiertem Essen oder unsachgemäßer Handhabung führen, die sich alle negativ auf die Kundenzufriedenheit und den Ruf des Restaurants oder der Plattform auswirken. Selbst wenn die Lebensmittelqualität ausgezeichnet ist, können Probleme während der Lieferung zu unzufriedenen Kunden, negativen Bewertungen, Rückerstattungsanfragen und sogar zum Verlust von Stammkunden führen. Diese Probleme erhöhen auch die Betriebskosten sowohl für Lieferplattformen als auch für Restaurantpartner. Da die Anzahl der Bestellungen weiter wächst, insbesondere in Stoßzeiten oder bei widrigen Wetterbedingungen, wird es immer schwieriger, eine konsistente und zuverlässige Lieferung sicherzustellen. Dies macht den Lieferprozess auf der letzten Meile zu einem kritischen Schwachpunkt in einem ansonsten technologiegetriebenen Geschäftsmodell.

Menüpreisinflation in Apps

Im Markt für Online-Essenslieferungen stellt die Menüpreisinflation in Essenslieferungs-Apps eine erhebliche Herausforderung dar, da Restaurants online häufig höhere Preise verlangen, um zusätzliche Kosten wie Plattformprovisionen, Verpackung und Liefergebühren zu decken. Dieser Preisunterschied ist für Verbraucher zunehmend spürbar. Eine Umfrage der Times of India aus dem Jahr 2025 hob beispielsweise Fälle hervor, in denen Kunden für dasselbe Essen, das über Liefer-Apps bestellt wurde, bis zu 81 % mehr zahlten als beim Essen im Restaurant. Diese starken Preiserhöhungen machen Kunden preissensibler und veranlassen viele, ihre Nutzung von Liefer-Apps zu reduzieren. Stattdessen könnten sie Alternativen wie die Abholung im Geschäft oder die Zubereitung von Mahlzeiten zu Hause bevorzugen. Im Laufe der Zeit reduziert dieser Trend die Häufigkeit von Online-Bestellungen, erhöht die Kundenabwanderung und begrenzt das langfristige Wachstumspotenzial von Essenslieferplattformen, trotz des anhaltenden Anstiegs der Nachfrage nach Bequemlichkeit. Das wachsende Bewusstsein für diese Preisunterschiede könnte Lieferplattformen und Restaurants weiter unter Druck setzen, kostengünstigere Lösungen zur Kundenbindung zu finden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Online-Lebensmittelliefermarkts

Nach Geschäftsmodell:

Direkte Kanäle sichern PreissetzungsmachtRestaurant-zu-Verbraucher-Plattformen führten den Markt für Online-Essenslieferungen im Jahr 2025 an und hielten 68,75 % des gesamten Marktanteils. Dieses Wachstum wird durch große Restaurantketten und -gruppen angetrieben, die ihre eigenen Marken-Apps und Lieferdienste entwickelt haben. Dadurch können diese Restaurants direkt mit Kunden in Kontakt treten, Preise und Aktionen verwalten und hohe Provisionen an Drittanbieter-Aggregatoren vermeiden. Funktionen wie Treueprogramme und personalisierte Angebote stärken die Kundenbeziehungen weiter und machen diese Plattformen zu einer wichtigen Einnahmequelle für Restaurants im Markt für Online-Essenslieferungen.

Aggregator-zu-Restaurant-Plattformen im Markt für Online-Essenslieferungen sollen am schnellsten wachsen, mit einer prognostizierten CAGR von 11,47 % bis 2031. Diese Plattformen ziehen Verbraucher an, indem sie eine große Vielfalt an Speiseoptionen, Bequemlichkeit und Abdeckung an mehreren Standorten bieten. Für kleine und mittelgroße Restaurants bieten Aggregatoren Zugang zu einer größeren Kundenbasis, ohne erhebliche Investitionen in die Lieferinfrastruktur zu erfordern. Fortschrittliche Logistik, Marketingtools und Abonnementprogramme helfen, das Kundenengagement und die Bestellhäufigkeit zu steigern. Da immer mehr Verbraucher Plattformen bevorzugen, die mehrere Restaurantoptionen bieten, werden Aggregatoren für das Wachstum des Marktes für Online-Essenslieferungen unverzichtbar.

Nach Servicetyp:

Plattformlieferung beschleunigt sich mit zunehmender AbdeckungIm Jahr 2025 entfielen 37,82 % des Umsatzes mit Online-Essenslieferungen auf die restaurantgesteuerte Lieferung, was den Erfolg von Pizzaketten und Schnellrestaurants unterstreicht, die ihre eigenen Lieferflotten betreiben. Diese Unternehmen profitieren von einer besseren Kontrolle über Lebensmittelqualität, Lieferzeiten und Kundenzufriedenheit, was dazu beiträgt, ihren Markenruf zu wahren und Wiederholungsbestellungen zu fördern. Durch die Verwaltung ihrer eigenen Lieferung vermeiden diese Restaurants die Zahlung von Plattformprovisionen, was es ihnen ermöglicht, wettbewerbsfähige Preise anzubieten und ihre Gewinnmargen zu verbessern. Infolgedessen verlassen sich viele große Schnellrestaurants und Pizzaketten weiterhin auf die hauseigene Lieferung, um ihre Größe und Kundentreue aufrechtzuerhalten.

Im Markt für Online-Essenslieferungen wird erwartet, dass die plattformbasierte Lieferung bis 2031 mit einer CAGR von 12,31 % wächst, angetrieben durch Aggregator-Apps, die umfangreiche Kuriernetzwerke für schnelle und flexible Lieferungen bereitstellen. Dieses Modell ermöglicht es kleinen und mittelgroßen Restaurants, ihre Reichweite über ihre lokalen Gebiete hinaus auszudehnen, ohne in eine eigene Lieferinfrastruktur investieren zu müssen. Aggregatoren bieten auch Tools wie Marketingunterstützung, Kundenfindungsfunktionen und Abonnementdienste an, die dazu beitragen, die Bestellsichtbarkeit und -häufigkeit zu erhöhen. Da Verbraucher zunehmend schnelleren Service und mehr Vielfalt verlangen, wird die plattformbasierte Lieferung zu einem wichtigen Wachstumstreiber im Markt für Online-Essenslieferungen.

Nach Zahlungsmodus:

Geldbörsen dominieren, aber Bargeld wächst weiter in SchwellenmärktenIm Markt für Online-Essenslieferungen entfielen im Jahr 2025 67,45 % der Transaktionen auf Online-Zahlungsmethoden, einschließlich digitaler Geldbörsen, Karten und Sofortzahlungssystemen. Verbraucher entscheiden sich zunehmend für diese Optionen, weil sie schnell, sicher und bequem sind. In Ländern wie Indien und Brasilien sind Sofortzahlungssysteme zum Standard für App-basierte Käufe geworden, was den Bezahlvorgang reibungsloser gestaltet und die Bestellabschlussraten erhöht. Diese Zahlungsmethoden vereinfachen auch die Wiederbestellung und fördern die Nutzung von Treueprogrammen und Abonnements, was dazu beiträgt, dass digitale Zahlungen ihre Dominanz im Markt für Online-Essenslieferungen aufrechterhalten.

Nachnahme soll bis 2031 mit einer CAGR von 12,75 % wachsen, insbesondere in Schwellenmärkten, wo die Smartphone-Nutzung schneller steigt als der Zugang zu Bankdienstleistungen oder Kreditkarten. Viele Menschen in diesen Regionen verlassen sich aufgrund von Vertrauensproblemen, Gewohnheiten oder begrenztem Zugang zu digitalen Finanzinstrumenten weiterhin auf Bargeld. Lieferplattformen berücksichtigen diese Präferenz, indem sie Kunden ermöglichen, bei der Lieferung in bar zu zahlen, was ihnen hilft, ein breiteres Publikum zu erreichen. Diese Kombination aus digitalen und Bargeld-Zahlungsoptionen ermöglicht es Plattformen, sich sowohl in technologisch fortgeschrittenen als auch in unterversorgten Gebieten schnell auszubreiten.

Nach Plattform:

Mobile Apps dominieren, Desktop behält hochwertige NischenIm Jahr 2025 entfielen 82,76 % der Online-Essenslieferbestellungen auf mobile und Tablet-Anwendungen, was die zunehmende Abhängigkeit von Smartphones bei der Essensbestellung unterstreicht. Mobile Apps bieten benutzerfreundliche Funktionen wie Push-Benachrichtigungen, GPS-basiertes Tracking, gespeicherte Präferenzen und Ein-Tipp-Wiederbestellung, was den Prozess schneller und bequemer macht. Die ständige Zugänglichkeit mobiler Geräte fördert häufige und spontane Bestellungen und treibt höhere Transaktionsvolumina an. Infolgedessen dominieren mobile Plattformen den Markt für Online-Essenslieferungen und bedienen die steigende Nachfrage nach schnellen und nahtlosen Bestellerlebnissen.

Obwohl Desktop- und webbasierte Bestellungen einen kleineren Anteil ausmachen, soll dieses Segment bis 2031 mit einer CAGR von 11,84 % wachsen. Dieses Wachstum wird durch spezifische Anwendungsfälle angetrieben, wie z. B. Unternehmens-Catering, Großbestellungen und Gruppenmahlzeiten, bei denen größere Bildschirme Menüvergleiche, Budgetverwaltung und die Anpassung komplexer Bestellungen erleichtern. Unternehmen, Veranstaltungsorganisatoren und Institutionen wenden sich zunehmend an Web-Portale für geplante, hochwertige Einkäufe. Folglich wird dieser Kanal zu einem wesentlichen Bestandteil des Marktes für Online-Essenslieferungen, insbesondere für professionelle und unternehmensweite Anforderungen.

Geografische Analyse

Online-Lebensmittelliefermarkt in Nordamerika

Im Online-Lebensmittelliefermarkt trug Nordamerika im Jahr 2025 37,54 % der Umsätze bei, angetrieben durch die starke Präsenz großer Plattformbetreiber und die weit verbreitete Nutzung app-basierter Bestellungen durch Verbraucher. Abonnementmodelle, effiziente Logistiksysteme und starke Partnerschaften mit Restaurants haben für stetige Cashflows und häufige Bestellungen gesorgt. Zunehmender regulatorischer Druck auf Provisionsraten und Kuriergehälter beeinträchtigt jedoch die Rentabilität der Plattformen in einigen wichtigen Städten. Kanada und Mexiko tragen zum Wachstum der Region bei, während grenzüberschreitende Zusammenarbeit Innovations- und Digitalisierungsbemühungen im Restaurantsektor fördert.

Online-Lebensmittelliefermarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Online-Lebensmittelliefermarkt mit einem prognostizierten CAGR von 12,53 %. Die zunehmende Nutzung von Smartphones, die Einführung digitaler Zahlungssysteme und die rasche Entwicklung von Plattform-Ökosystemen treiben dieses Wachstum voran. Führende Unternehmen der Region investieren stark in Logistik, Cloud-Küchen und die Integration von Diensten in Super-Apps, um ihre Reichweite zu erweitern. Südostasien bleibt aufgrund seiner vielfältigen Verbraucherpräferenzen und infrastrukturellen Herausforderungen ein wettbewerbsintensiver Markt. Länder wie Indien verzeichnen unterdessen Wachstum über die großen Städte hinaus, während Märkte wie Japan und Australien weiterhin eine stabile Nachfrage mit hohen Ausgaben bieten.

Online-Lebensmittelliefermarkt in EMEA und Südamerika

Europa, Südamerika sowie der Nahe Osten und Afrika bieten eine vielfältige Wachstumslandschaft für den Online-Lebensmittelliefermarkt. Europa sieht sich strengeren Vorschriften gegenüber, die den Plattformbetrieb und die Kostenstrukturen beeinflussen, doch die Verbrauchernachfrage bleibt stark. In Südamerika führt Brasilien den Markt an, wobei Lieferplattformen zu einem festen Bestandteil des städtischen Lebensstils geworden sind. Der Nahe Osten verzeichnet aufgrund gestiegener Plattforminvestitionen und wachsender Verbrauchernachfrage ein rasantes Wachstum. In Afrika befindet sich der Online-Lebensmittelliefermarkt noch in einem frühen Stadium, wobei Urbanisierung und die Einführung mobiler Zahlungssysteme Expansionsmöglichkeiten vorantreiben.

Wettbewerbslandschaft

Der Markt für Online-Essenslieferungen umfasst sowohl große internationale Unternehmen als auch starke regionale Akteure, was zu einer mäßig fragmentierten Landschaft führt. Große Plattformen wie DoorDash, Uber Eats, Meituan und Delivery Hero führen den Markt für Online-Essenslieferungen aufgrund ihrer Größe, starken Markenpräsenz und fortschrittlichen Technologie an. Diese Unternehmen erweitern ihre Dienste über Essenslieferungen hinaus auf Lebensmittel, Convenience-Artikel und mobilitätsbezogene Angebote. Durch die Einführung von Treueprogrammen und die Bündelung von Diensten zielen sie darauf ab, mehr Kunden zu gewinnen und eine häufige Nutzung zu fördern, um ihren Wettbewerbsvorteil zu wahren.

Technologie ist ein wesentlicher Faktor für den Erfolg im Markt für Online-Essenslieferungen. Führende Unternehmen investieren stark in Tools wie künstliche Intelligenz, maschinelles Lernen und Datenanalyse, um ihre Abläufe zu verbessern. Diese Technologien helfen dabei, die Kundennachfrage vorherzusagen, Lieferwege zu optimieren und das allgemeine Nutzererlebnis zu verbessern. Fortschritte in der Automatisierung, wie intelligente Küchen und autonome Liefersysteme, ermöglichen es Unternehmen, Kosten zu senken und die Effizienz zu steigern. Diese Innovationen sind unerlässlich, um in einem Markt wettbewerbsfähig zu bleiben, in dem die Gewinnmargen oft gering sind.

Regionale Akteure im Markt für Online-Essenslieferungen haben ebenfalls einen starken Einfluss, indem sie sich auf lokale Bedürfnisse und Präferenzen konzentrieren. In Regionen wie Lateinamerika, Südostasien und dem Nahen Osten bauen diese Unternehmen ihre Präsenz durch Partnerschaften mit lokalen Restaurants, Super-App-Ökosystemen und Cloud-Küchen auf. Sie verschaffen sich auch einen Vorteil, indem sie lokale Vorschriften frühzeitig einhalten, was ihnen hilft, das Vertrauen von Regierungen und Kunden zu gewinnen. Die Kombination aus globalen Unternehmen, die ihre Größe nutzen, und regionalen Akteuren, die sich an lokale Märkte anpassen, gestaltet die Zukunft des Marktes für Online-Essenslieferungen.

Marktführer im Bereich Online-Essenslieferungen

Delivery Hero SE

Uber Technologies Inc.

Meituan Dianping

Just Eat Takeaway.com N.V.

DoorDash Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Online-Lebensmittelliefermarkts

- Delivery Hero SE

- Meituan Dianping

- Uber Technologies Inc.

- DoorDash Inc.

- Just Eat Takeaway.com N.V.

- Grab Holdings Ltd.

- Delivery.com LLC

- Roofoods Ltd

- Bundl Technologies Pvt Ltd

- Eternal Limited

- Prosus

- Rappi Inc.

- DiDi Global Inc.

- Roppen Transportation Services Private Limited

- ChowNow Inc.

- GoPuff

- Domino’s Pizza Inc.

- Bolt Technology OÜ

- Wonder Group, Inc.

- Sea Limited

Analyse der Unternehmen im Online-Lebensmittelliefermarkt lesen

Jüngste Branchenentwicklungen im Online-Lebensmittelliefermarkt

- August 2025: Rapido weitete seinen Betrieb auf den Markt für Essenslieferungen aus, indem es Ownly einführte, eine dedizierte App, die darauf abzielt, Kunden budgetfreundliche Mahlzeitenoptionen anzubieten.

- April 2024: Zomato startete eine „Großbestellungsflotte”, um Bestellungen für Gruppen von Personen oder Veranstaltungen abzuwickeln. Diese wurde als vollständig elektrische Flotte angekündigt, die ausdrücklich für die Bedienung von Bestellungen für Versammlungen von bis zu 50 Personen konzipiert wurde.

- April 2024: DoorDash Inc. ermöglichte weltweit über 180.000 Bestellungen mit wiederverwendbaren Verpackungen in den Ländern, in denen DoorDash und Wolt tätig sind. Das Unternehmen arbeitet daran, diese Zahl in Partnerschaft mit DeliverZero in den Vereinigten Staaten zu steigern.

- Mai 2024: Instacart und Uber Technologies, Inc. kündigten eine strategische Partnerschaft an, die darauf abzielt, die Restaurantlieferung von Uber Eats in die Plattform von Instacart zu integrieren. Diese Zusammenarbeit ermöglichte es Instacart-Nutzern in den gesamten Vereinigten Staaten, bei einer Vielzahl von Restaurants zu bestellen.

Berichtsumfang des globalen Marktes für Online-Essenslieferungen

Der Markt für Online-Essenslieferungen umfasst digitale Plattformen und Anwendungen, die es Verbrauchern ermöglichen, Mahlzeiten und Getränke von Restaurants, Cafés und Gastronomieeinrichtungen zur Lieferung nach Hause oder an den Arbeitsplatz zu bestellen. Der Markt für Online-Essenslieferungen ist nach Geschäftsmodell, Servicetyp, Zahlungsmodus, Plattform und Geografie segmentiert. Basierend auf dem Geschäftsmodell ist der Markt in Aggregator-zu-Restaurant und Restaurant-zu-Verbraucher segmentiert. Basierend auf dem Servicetyp ist der Markt in Plattformlieferung und restaurantgesteuerte Lieferung segmentiert. Basierend auf dem Zahlungsmodus ist der Markt in Online-Zahlungsmodus und Nachnahme-Modus segmentiert. Basierend auf der Plattform ist der Markt in mobile/Tablet-Anwendungen, Desktop-/Web-Portale und andere Kategorien segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Aggregator zu Restaurant |

| Restaurant zu Verbraucher |

| Plattformlieferung |

| Restaurantgesteuerte Lieferung |

| Online-Zahlungsmodus |

| Nachnahme-Modus |

| Mobile/Tablet-Anwendungen |

| Desktop-/Web-Portale |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Geschäftsmodell | Aggregator zu Restaurant | |

| Restaurant zu Verbraucher | ||

| Nach Servicetyp | Plattformlieferung | |

| Restaurantgesteuerte Lieferung | ||

| Nach Zahlungsmodus | Online-Zahlungsmodus | |

| Nachnahme-Modus | ||

| Nach Plattform | Mobile/Tablet-Anwendungen | |

| Desktop-/Web-Portale | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des globalen Marktes für Online-Essenslieferungen im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 284,73 Milliarden USD geschätzt und soll bis 2031 468,51 Milliarden USD erreichen.

Welches Geschäftsmodell dominiert derzeit die Online-Essenslieferungen?

Restaurant-zu-Verbraucher-Kanäle führen mit einem Anteil von 68,75 % im Jahr 2025, was die Präferenz großer Ketten für proprietäre Apps und Flotten widerspiegelt.

Welche Region wächst am schnellsten?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 12,53 %, angetrieben durch Akteure wie Meituan, Swiggy und Grab.

Wie groß ist der mobile Anteil an den Bestellungen?

Mobile und Tablet-Anwendungen machen ab 2025 82,76 % der globalen Transaktionen aus.

Seite zuletzt aktualisiert am: