Marktgröße und Marktanteil für verzehrfertige Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 422.62 Milliarden US-Dollar |

| Marktgröße (2031) | 568.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

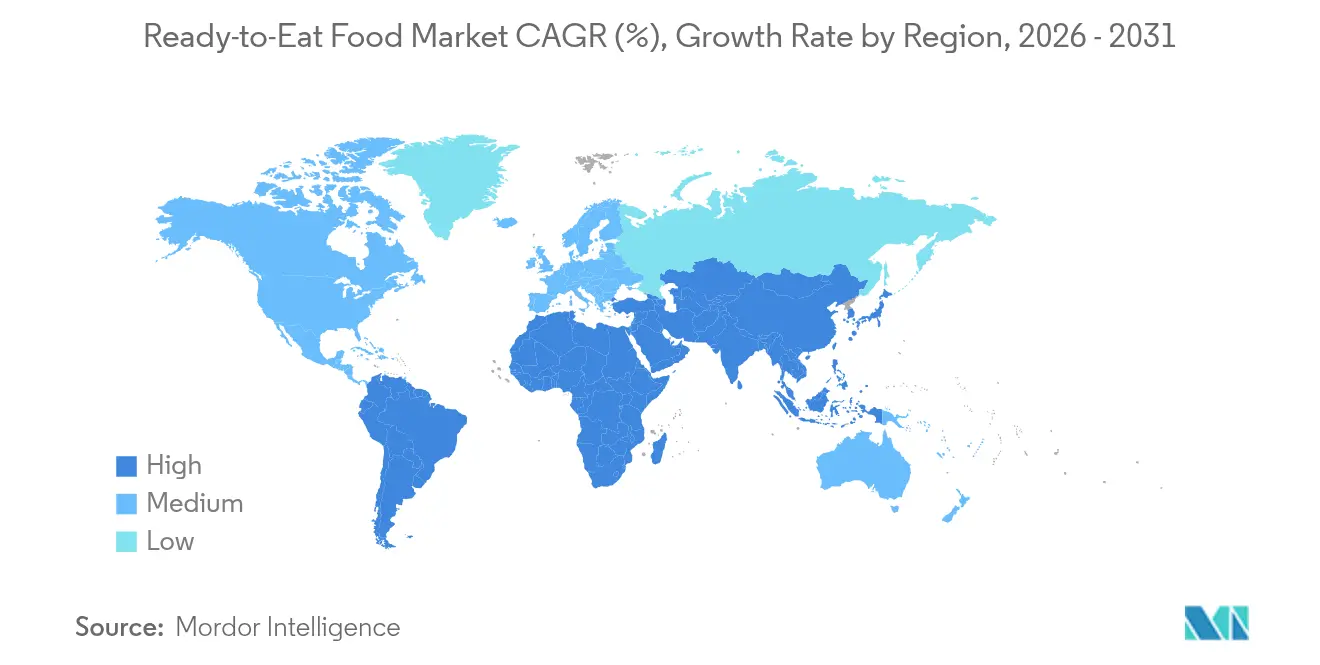

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verzehrfertige Lebensmittel von Mordor Intelligence

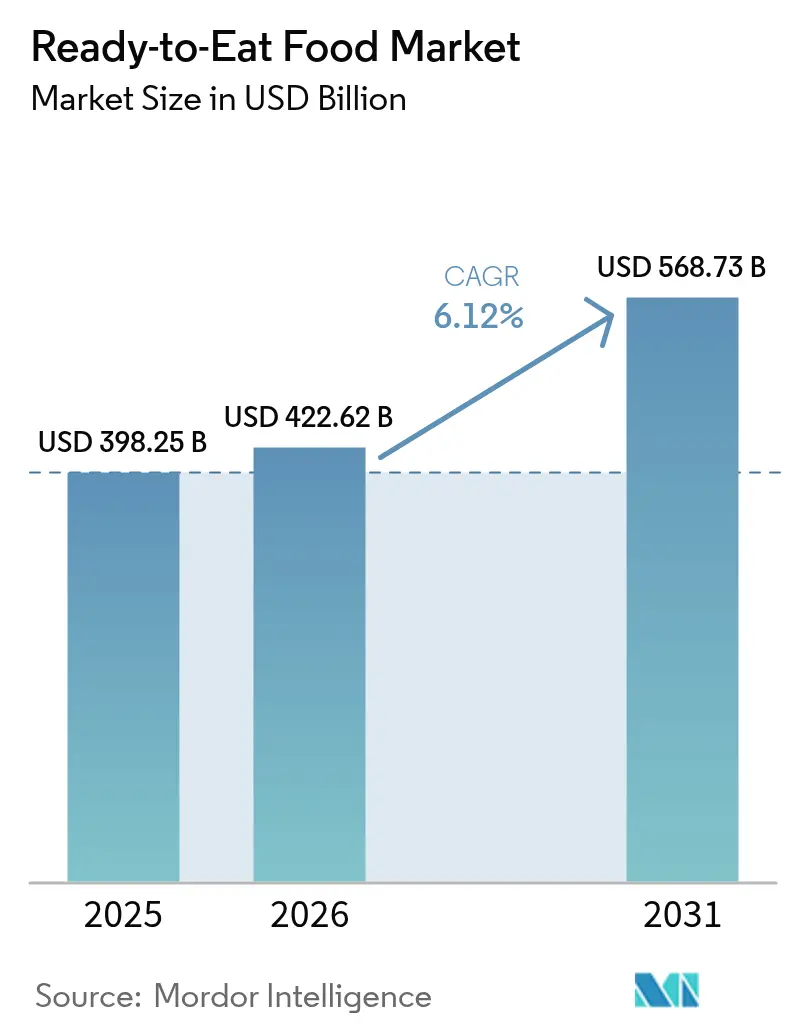

Die Marktgröße für verzehrfertige Lebensmittel wurde im Jahr 2025 auf 398,25 Milliarden USD geschätzt und soll von 422,62 Milliarden USD im Jahr 2026 auf 568,73 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die Fähigkeit des Sektors wider, Bequemlichkeit mit sich verändernden Ernährungstrends in Einklang zu bringen. Urbanisierung, kleinere Haushaltsgrößen und die Zunahme von Doppelverdiener-Familien treiben die Nachfrage nach haltbaren oder schnell erhitzbaren Mahlzeiten an, die die Zubereitungszeit erheblich reduzieren. Die Region Asien-Pazifik mit ihren starken Fertigungskapazitäten gewährleistet eine kosteneffiziente Produktion. Gleichzeitig verbessern Fortschritte in der Verpackungstechnologie die Haltbarkeit, ohne den Geschmack zu beeinträchtigen. Strengere regulatorische Anforderungen an ultra-verarbeitete Lebensmittel veranlassen jedoch große Marken, ihre Produkte neu zu formulieren. Diese Marken investieren auch in Qualitätssysteme, was unbeabsichtigt höhere Markteintrittsbarrieren für kleinere Wettbewerber schafft. Obwohl digitale Lebensmittelplattformen derzeit einen kleineren Marktanteil im Vergleich zu traditionellen Supermärkten halten, verzeichnen sie ein starkes Wachstum. Dieses Wachstum wird durch effiziente Fulfillment-Netzwerke, KI-gestützte Bestandsverwaltung und gezielte Werbeaktionen angetrieben, was Wiederholungskäufe für Verbraucher bequemer macht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Backwaren im Jahr 2025 einen Anteil von 34,15 % am Markt für verzehrfertige Lebensmittel, während Instant-Suppen und Snacks bis 2031 den schnellsten CAGR von 6,62 % verzeichnen sollen.

- Nach Kategorie entfiel auf das konventionelle Segment im Jahr 2025 ein Anteil von 75,32 % an der Marktgröße für verzehrfertige Lebensmittel; biologische und Clean-Label-Alternativen sollen im gleichen Zeitraum mit einem CAGR von 6,05 % wachsen.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2025 mit einem Umsatzanteil von 45,62 %, während Online-Einzelhandelsgeschäfte bis 2031 mit einem CAGR von 7,74 % wachsen sollen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 41,20 %, und die Region Naher Osten und Afrika verzeichnet bis 2031 einen CAGR von 6,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für verzehrfertige Lebensmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von Einpersonenhaushalten und Doppelverdiener-Familien | +1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von E-Grocery-Fulfillment | +0.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Veränderte Verbraucherlebensstile | +0.7% | Städtisches Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum der Lebensmittelverarbeitungsindustrie | +0.6% | Produktionszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Verpackungstechnologie | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +0.5% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Einpersonenhaushalten und Doppelverdiener-Familien

Da die Haushaltsgrößen abnehmen, verschieben sich die Lebensmittelkonsummuster, was eine stetige Nachfrage nach bequemen, portionskontrollierten Mahlzeitoptionen antreibt. Einpersonenhaushalte bevorzugen zunehmend verzehrfertige Mahlzeiten und tiefgekühlte Instant-Lebensmittel, die minimale Zubereitung erfordern. Sie wählen häufig kleinere Portionen oder kompakte Verpackungen, die für den Einzelkonsum konzipiert sind, was das Wachstum des Marktes für verzehrfertige Lebensmittel fördert. Familien mit berufstätigen Ehefrauen zeigen ein ausgeprägtes Ausgabeverhalten: Doppelverdiener-Haushalte mit höherem Einkommen neigen dazu, auswärts zu essen, während Familien mit mittlerem Einkommen Convenience-Lebensmittel für Mahlzeiten zu Hause bevorzugen. Im Jahr 2024 berichtete das Bureau of Labor Statistics, dass 49,6 % der verheirateten Paare in den USA beide Ehepartner beschäftigt hatten, eine Zahl, die dem Vorjahr ähnlich ist. Darüber hinaus hatte bei 23,4 % dieser Paare nur ein Ehepartner eine Beschäftigung[1]Quelle: Bureau of Labor Statistics, "Beschäftigungsmerkmale von Familien – 2024", bls.gov. USDA-Forschungen zeigen, dass wohlhabende Haushalte mit begrenzter Zeit eher Convenience-Lebensmittel kaufen und dabei Zeitersparnis mit höheren Kosten abwägen. Dieser Trend ist besonders in städtischen Gebieten ausgeprägt, wo längere Pendelwege und anspruchsvolle Berufe die Zeitbeschränkungen verschärfen, was zu einer dauerhaften Verschiebung im Lebensmitteleinkaufsverhalten führt und keine vorübergehenden Lifestyle-Änderungen darstellt.

Zunehmende Verbreitung von E-Grocery und Q-Commerce-Fulfillment

Innovationen in der Kühlkettenlogistik und der letzten Meile der Lieferung machen verzehrfertige Lebensmittel zugänglicher denn je. Online-Plattformen präsentieren nun eine vielfältige Auswahl an verzehrfertigen Produkten, von Nischen- und Premiumangeboten bis hin zu regionalen und internationalen Delikatessen, von denen viele in stationären Geschäften nicht erhältlich sind. Dies erweitert nicht nur die Verbraucherauswahl, sondern zieht auch ein breiteres Publikum an. E-Grocery-Plattformen bieten häufig Abonnements oder geplante Lieferungen für verzehrfertige Mahlzeiten an, was eine konsistente Verbrauchernachfrage und zusätzlichen Komfort gewährleistet. Quick-Commerce-Plattformen sind in Ballungsräumen verwurzelt, wobei Giganten wie Walmart, Amazon und Costco die US-amerikanische Landschaft dominieren. Durch die Integration von KI-gesteuerter Nachfrageprognose mit automatisierten Fulfillment-Centern steigern Unternehmen den Lagerumschlag für verderbliche verzehrfertige Produkte, reduzieren Abfall und verbessern die Verfügbarkeit. Der Anstieg der Smartphone-Nutzung und des Internetzugangs treibt das E-Grocery-Wachstum in Schwellenmärkten voran, insbesondere in Ländern wie Indien, was zu einer erhöhten Nachfrage nach Online-Angeboten verzehrfertiger Lebensmittel führt. Im Jahr 2024 berichtete die Internationale Fernmeldeunion (ITU), dass 5,5 Milliarden Menschen das Internet nutzten[2]Quelle: Internationale Fernmeldeunion (ITU), "Internetnutzung", itu.int.

Wachstum der Lebensmittelverarbeitungsindustrie

Mit der Expansion der Fertigung und den Fortschritten in der Technologie steigt die Produktionskapazität, während die Kosten sinken, was einen breiteren Marktzugang für verzehrfertige Produkte ermöglicht. KI treibt nachhaltige Effizienz und Qualitätssicherung in der Lebensmittelherstellung voran. Maschinelle Lernsysteme bewältigen effektiv Schwankungen bei Rohstoffen und ermöglichen eine Massenanpassung zur Erfüllung personalisierter Ernährungsanforderungen. Chef Robotics begegnet dem Arbeitskräftemangel durch den Einsatz von KI-gestützten robotischen Montagesystemen, die Computer Vision und Robotik nutzen, um konsistente Ergebnisse zu liefern und Abfall zu reduzieren. Unternehmen wie ADM und Cargill treiben Präzisionsfermentationstechnologien voran, um nachhaltige Proteinzutaten herzustellen, die Klimaherausforderungen begegnen und die steigende Nachfrage nach Protein befriedigen. Der Großhandelspreisindex für verarbeitete verzehrfertige Lebensmittel in Indien lag im Jahr 2024 bei 146,3, laut dem Büro des Wirtschaftsberaters (Indien)[3]Quelle: Büro des Wirtschaftsberaters (Indien), "Jahresdurchschnitt des monatlichen Index", eaindustry.nic.in. Ein steigender Großhandelspreisindex, der durch nachfrageseitige Faktoren angetrieben wird, deutet auf einen wachsenden Verbraucherkonsum und eine Marktexpansion hin und ermutigt Verarbeiter, die Produktion verzehrfertiger Lebensmittel auszuweiten. Die Branche nutzt automatisierte Systeme für Echtzeit-Anpassungen und integriert Sensordaten, maschinelles Lernen und robotische Aktuatoren, um die Produktqualität zu verbessern und die Umweltauswirkungen zu reduzieren. Darüber hinaus verbessern Investitionen in fortschrittliche Verpackungstechnologien, wie JBT Marels EA-Retort-Sterilisation, die Haltbarkeit und Sicherheit von Produkten und reduzieren gleichzeitig Produktionszeiten und -kosten.

Fortschritte in der Verpackungstechnologie

Innovative Verpackungsmaterialien und -prozesse verlängern die Haltbarkeit von Produkten, verbessern die Sicherheit und priorisieren den Verbraucherkomfort, während sie gleichzeitig Nachhaltigkeitsherausforderungen begegnen. JBT Marels Efficient-Agitation-Retort-Technologie unterstützt eine Vielzahl von Verpackungstypen für verzehrfertige und trinkfertige Produkte. Die patentierten trapezförmigen Bewegungsprofile ermöglichen eine effiziente Sterilisation, und die lineare Produktbewegung gewährleistet konsistente Ergebnisse. Um den 30–40 % Lebensmittelverlust während der Distribution zu bekämpfen, entwickelten Harvard-Forscher biologisch abbaubare Lebensmittelverpackungssysteme. Durch den Einsatz von Rotary-Jet-Spinning-Techniken und Pullulan-Polymeren verlängern diese Systeme die Haltbarkeit frischer Lebensmittel und reduzieren das Risiko mikrobieller Kontamination. Sealed Airs Cryovac-Simple-Steps-Mahlzeitverpackung bietet vakuumversiegelte, mikrowellengeeignete Lösungen. Mit dampfunterstützter Technologie für gleichmäßige Erwärmung und hermetisch versiegelten Designs sind diese Verpackungen auslaufsicher und gefriergeeignet. Essbare Beschichtungen gewinnen als nachhaltige Verpackungsinnovation an Bedeutung. Biologisch abbaubare Beschichtungen werden nun in Verpackungssysteme integriert, um Abfall zu minimieren und die Haltbarkeit von verzehrfertigen Meeresfrüchte- und Fleischprodukten zu verlängern. Der Fokus liegt weiterhin auf der Sicherstellung der Produktkompatibilität, der Erfüllung regulatorischer Anforderungen und der Kostenoptimierung, um Verbraucherakzeptanz und kommerzielle Machbarkeit zu erreichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender regulatorischer Druck auf ultra-verarbeitete Lebensmittel | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Probleme mit Gesundheit und Nährwerttransparenz | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber Zusatzstoffen und Konservierungsmitteln | -0.4% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits- und Regulierungskonformität | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender regulatorischer Druck auf ultra-verarbeitete Lebensmittel

Gesundheitsbehörden weltweit verschärfen die Vorschriften für ultra-verarbeitete Lebensmittel und verweisen auf Zusammenhänge mit chronischen Krankheiten. Um die Verbrauchertransparenz zu fördern und ernährungsbedingte Gesundheitsprobleme zu bekämpfen, arbeiten die FDA, das USDA und das HHS zusammen, um ultra-verarbeitete Lebensmittel klarer zu definieren. Ab dem 1. Januar 2027 wird Texas Warnhinweise auf Produkten mit 44 spezifischen Zusatzstoffen vorschreiben. Louisiana ist noch einen Schritt weiter gegangen und hat 15 Zutaten in Schulmahlzeiten verboten und QR-Codes auf bestimmten Produkten mit Zusatzstoffen vorgeschrieben, wobei die Regeln ab dem 1. Januar 2028 in Kraft treten. Die Kommission des Präsidenten „Make America Healthy Again” konzentriert sich auf die Kindergesundheit und greift damit Bedenken aus Studien auf, die ultra-verarbeitete Lebensmittel konsequent mit Fettleibigkeit, Herzerkrankungen und Diabetes in Verbindung bringen. Während große Marken mit Forschungs- und Entwicklungskapazitäten ihre Formulierungen leicht anpassen können, könnten sich kleinere Unternehmen aufgrund der hohen Compliance-Kosten gezwungen sehen, bestimmte Kategorien aufzugeben.

Probleme mit Gesundheit und Nährwerttransparenz

Da die Verbrauchernachfrage nach Zutaten-Transparenz und Nährwertklarheit zunimmt, sehen sich Unternehmen mit Compliance-Herausforderungen und höheren Reformulierungskosten konfrontiert. Verbraucher legen zunehmend Wert auf Zutaten-Transparenz, insbesondere in Bezug auf den Proteingehalt, während die Gehirngesundheit zu einem bedeutenden Schwerpunkt bei neuen Produkteinführungen wird. Um das Verbraucherbewusstsein zu schärfen, hat die FDA Warnhinweise auf der Vorderseite der Verpackung für ultra-verarbeitete Lebensmittel vorgeschlagen, die hohe Fett-, Zucker- und Natriumgehalte kennzeichnen würden. Diese Initiative ist von erfolgreichen Umsetzungen in Mexiko und Chile inspiriert, wo ähnliche Maßnahmen das Verbraucherbewusstsein verbessert und Kaufentscheidungen beeinflusst haben. Berichte der Consumer Federation of America betonen die Notwendigkeit von Reformen der öffentlichen Politik zur Reduzierung des Konsums ultra-verarbeiteter Lebensmittel. Diese Reformen fordern verbesserte Lebensmittelkennzeichnung, Bildungsinitiativen und regulatorische Maßnahmen zur Gewährleistung der Lebensmittelsicherheit. Die Herausforderung ist besonders bedeutend für verzehrfertige Produkte, die Bequemlichkeit mit Gesundheitswahrnehmungen in Einklang bringen müssen. Die Bewältigung dieser Herausforderung erfordert erhebliche Investitionen in Reformulierung und Marketing, um die Verbraucherskepsis zu zerstreuen. Um Transparenzstandards zu erfüllen, entstehen Unternehmen erhöhte Kosten für die Beschaffung von Zutaten, Tests und Dokumentation, während sie sicherstellen müssen, dass ihre Produkte ansprechend und haltbar bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Backwaren führen die Convenience-Revolution an

Backwaren trugen im Jahr 2025 mit 34,15 % zum Marktanteil für verzehrfertige Lebensmittel bei, gestützt durch eine lange Umgebungshaltbarkeit und die universelle Beliebtheit von Broten, Brötchen und Gebäck. Investitionen in Schutzgasverpackungen erhalten die Frische über transkontinentale Versandwege hinweg und ermöglichen es asiatischen Bäckereigiganten, Lagerzeiten unter acht Tagen in US-amerikanischen Spezialgeschäften zu sichern. Die Marktgröße für verzehrfertige Lebensmittel im Bereich Backwaren soll stetig wachsen, da Sauerteig, Focaccia-Chips und proteinangereicherte Bananenbrot-Varianten in Frühstücks- und Snack-Gelegenheiten vordringen.

Instant-Suppen und Snacks, die bis 2031 einen CAGR von 6,62 % verzeichnen sollen, befriedigen die steigende Nachfrage nach Büromittagessen, wo der Zugang zu Mikrowellen begrenzt ist. Innovationen umfassen gefriergetrocknete Gerste, luftgebratene Croutons und kollagenhaltige Brühbasen mit Fokus auf Gelenkgesundheitsvorteile. Fertiggerichte ziehen weiterhin Verbraucher an, indem sie eine rotierende Vielfalt globaler Küchen anbieten, wie koreanisches Bibimbap, nigerianisches Jollof und peruanisches Lomo Saltado, in portionskontrollierten Schalen. Fleischzentrierte Lagereinheiten nutzen Sous-vide-Kochmethoden und recycelbare, plastikfreie Schalen, um den Ressourcenverbrauch zu minimieren. Die Kombination aus Tradition, Premium-Aromen und funktionellen Zutaten sorgt für einen hohen Kategorieumschlag und fördert die kontinuierliche Rezeptentwicklung.

Nach Kategorie: Clean Label gewinnt an Dynamik

Konventionelle Rezepturen hielten im Jahr 2025 einen Anteil von 75,32 % am Markt für verzehrfertige Lebensmittel, da preissensible Verbraucher vertraute Zutaten und Mengenrabatte bevorzugten. Gleichzeitig verzeichnet das biologische/Clean-Label-Segment ein starkes Wachstum mit einem CAGR von 6,05 %, unterstützt durch transparente Beschaffung und den Verzicht auf künstliche Farbstoffe. Einzelhändler steigern die Sichtbarkeit dieser Produkte durch die Einrichtung dedizierter Naturproduktgänge und die Verwendung von Pastellfarbkodierung zur Kennzeichnung ihres „frei von”-Status.

Marken, die regenerative Landwirtschaftspraktiken fördern, gewinnen Vorteile wie Premium-Endkappen und prominente Online-Filter. Sie stehen jedoch vor Herausforderungen wie höheren Inputkosten und kürzeren Verfügbarkeitsfenstern für Rohstoffe. Das Wachstum von Clean-Label-Lagereinheiten im Markt für verzehrfertige Lebensmittel hängt von der Ausweitung des Angebots an natürlichen Farben und hitzestabilen Botanicals ab, eine Aufgabe, die durch Genossenschaften erleichtert wird, die kleinere Bio-Betriebe zusammenschließen. Konventionelle Anbieter mindern Risiken durch das Angebot von Doppelversionen – Original und vereinfachte Zutatenlisten – während sie aktiv die Preiselastizität testen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 45,62 % des Umsatzes, wobei Kühlregale am Rand und Bäckereien im Geschäft genutzt wurden, um Mahlzeiten zum Mitnehmen zu fördern. Diese Supermärkte bieten eine vielfältige Auswahl an verzehrfertigen Produkten, von fleisch- und getreidehaltigen bis hin zu vegetarischen Optionen, zu wettbewerbsfähigen Preisen. Online-Einzelhandelsgeschäfte sind jedoch auf dem Weg, mit einem robusten CAGR von 7,74 % zu wachsen. Dieses Wachstum wird durch mobile Apps angetrieben, die die Substitutionslogik verbessern und die Zeitfenstergenauigkeit optimieren. Der E-Commerce verzeichnet den schnellsten Anstieg im Markt für verzehrfertige Lebensmittel, wobei Fahrdienst-Flotten als Lebensmittelkuriere fungieren und die Kosten der letzten Meile effektiv senken.

Convenience-Stores sind nun mit intelligenten Kühlschränken ausgestattet, die nicht nur Schüsseln zum Erhitzen im Behälter bevorraten, sondern auch Quittungen direkt per SMS an Treueprogramm-Apps senden. Quick-Commerce-Plattformen erweitern ihr Angebot und liefern nun gefrorene Teigtaschen und trinkfertige Suppen innerhalb von zwei Stunden, wobei diese auch mit Apothekenartikeln gebündelt werden, um den durchschnittlichen Bestellwert zu steigern. In der Golfregion erweitern staatlich geförderte Investitionen in Cloud-Küchen das Online-Produktsortiment. Unterdessen nutzen Lebensmittelhändler in Südamerika WhatsApp für die Auftragserfassung und bieten Nachnahme an, um ihre nicht bankmäßig versorgten Kunden zu bedienen.

Geografische Analyse

Im Jahr 2025 führt die Region Asien-Pazifik mit einem Marktanteil von 41,20 %, angetrieben durch rasche Urbanisierung, steigende verfügbare Einkommen und eine Verschiebung hin zu kleineren Haushalten, die bequeme Mahlzeitoptionen bevorzugen. Die gut etablierte Fertigungsinfrastruktur und die Lieferkettennetzwerke der Region unterstützen eine kosteneffiziente Produktion und Distribution. In China zeigen Verbraucher eine wachsende Präferenz für gesündere Entscheidungen, was sich in höheren Ausgaben für frische Produkte widerspiegelt. Dieser Trend fällt mit einem Rückgang der diskretionären Ausgaben für Lebensmittellieferungen zusammen und bietet verfeinerte Marktsegmentierungsmöglichkeiten. Indien zeigt starke Ausgabemuster sowohl in wesentlichen als auch in diskretionären Kategorien, was auf ein stabiles wirtschaftliches Umfeld und einen wachsenden Konsum der Mittelschicht hindeutet. In Japan und Südkorea gewinnt Omnichannel-Shopping an Bedeutung, wobei Verbraucher zunehmend Online-Plattformen aufgrund ihrer Bequemlichkeit und Produktvielfalt bevorzugen. Die Lebensmittelverarbeitungsindustrie in der Region expandiert, unterstützt durch KI- und Automatisierungstechnologien, die die Produktionseffizienz steigern und Kosten senken und so eine größere Marktdurchdringung für verzehrfertige Produkte ermöglichen.

Der Nahe Osten und Afrika verzeichnen das schnellste Wachstum mit einem bis 2031 prognostizierten CAGR von 6,95 %. Dieses Wachstum wird durch demografische Veränderungen und Urbanisierung angetrieben, die die Nachfrage nach bequemen Lebensmittellösungen aufrechterhalten. Verbraucher im Nahen Osten kaufen zubereitete Lebensmittel und bestellen Takeaways in deutlich höherem Maße als der globale Durchschnitt, äußern jedoch auch Bedenken hinsichtlich der gesundheitlichen Auswirkungen ultra-verarbeiteter Lebensmittel. In Afrika treiben Urbanisierung und eine wachsende Bevölkerung die Nachfrage nach zubereiteten Cerealien an und schaffen erhebliche Marktchancen. Darüber hinaus erholt sich der MENA-Lebensmitteleinzelhandelssektor stark im modernen Handel, unterstützt durch steigende verfügbare Einkommen und sich verändernde Ernährungspräferenzen.

Nordamerika, Südamerika und Europa sind reife Märkte, die durch etablierte Konsummuster und regulatorische Rahmenbedingungen gekennzeichnet sind, die Produktinnovation und Marketingstrategien beeinflussen. Diese Regionen sehen sich einer verstärkten regulatorischen Kontrolle in Bezug auf ultra-verarbeitete Lebensmittel gegenüber. Sie profitieren von fortschrittlicher Kühlkettenlogistik und einer ausgereiften Einzelhandelsinfrastruktur, die eine Premium-Produktpositionierung und eine effiziente Distribution ermöglichen. Innovationsbemühungen konzentrieren sich auf gesundheitsorientierte Formulierungen, nachhaltige Verpackungen und Geschmacksdiversifizierung, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden und dabei strenge regulatorische Standards einzuhalten.

Wettbewerbslandschaft

Der Markt für verzehrfertige Lebensmittel erlebt eine moderate Konsolidierung, angetrieben durch intensiven Wettbewerb, strategische Akquisitionen und technologische Fortschritte. Im August 2024 erwarb Mars, Incorporated Kellanova, ein führendes Unternehmen im globalen Snacking-Bereich. Diese Akquisition stärkt globale Distributionsnetzwerke und verbessert die Produktinnovationskapazitäten. Solche Schritte zeigen, wie große Akteure finanzielle Ressourcen nutzen, um komplementäre Marken und Distributionskanäle zu erwerben, Hindernisse für kleinere Wettbewerber zu schaffen und gleichzeitig ihre Marktpräsenz auszubauen. Um dem Arbeitskräftemangel zu begegnen und die Effizienz zu verbessern, investieren Branchenführer zunehmend in KI-gestützte Fertigungssysteme und automatisierte Produktionslinien.

Prominente Unternehmen im Sektor der verzehrfertigen Lebensmittel, darunter Nestlé SA, Tyson Foods Inc., Conagra Brands, Mars Inc. und Kraft Heinz Company, treiben die Branche durch kontinuierliche Innovation und strategische Initiativen voran. Diese Unternehmen tätigen erhebliche Investitionen in Forschung und Entwicklung, um Produkte einzuführen, die den sich entwickelnden Verbraucherpräferenzen entsprechen. Wichtige Schwerpunktbereiche umfassen gesündere Optionen, pflanzenbasierte Alternativen und ethnische Aromen. Hersteller priorisieren auch operative Agilität durch die Erweiterung der Produktionskapazitäten und die Optimierung von Lieferketten für eine effiziente Distribution.

Chancen entstehen bei Clean-Label-Formulierungen, funktionellen Zutaten und regionalen Aromen, die auf spezifische demografische Gruppen ausgerichtet sind. Neue Marktteilnehmer konzentrieren sich auf pflanzenbasierte Alternativen, Präzisionsfermentationstechnologien und Direktvertriebsmodelle, die traditionelle Einzelhandelskanäle umgehen. Die Einführung fortschrittlicher Technologien wird durch Kooperationen mit Robotikunternehmen wie Chef Robotics beschleunigt, die KI-gestützte Montagesysteme implementieren, um die Produktionseffizienz zu verbessern und Abfall zu reduzieren. Unternehmen mit starken Qualitätsmanagementsystemen erlangen einen Wettbewerbsvorteil bei der Erfüllung regulatorischer Anforderungen, wie dem Food Safety Modernization Act der FDA und HACCP-Systemen. Kleinere Akteure sehen sich jedoch steigenden Compliance-Kosten gegenüber, die ihre Fähigkeit, in den Markt einzutreten oder sich darin auszuweiten, behindern können.

Marktführer für verzehrfertige Lebensmittel

Conagra Brands, Inc.

Nestlé S.A.

General Mills, Inc.

Tyson Foods Inc.

Mars Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tyson Foods brachte Tyson Simple Ingredient Nuggets auf den Markt, eine neue Produktlinie, die sich auf die Vereinfachung von Zutaten konzentriert und der Verbrauchernachfrage nach gesünderen Optionen gerecht wird.

- Juni 2025: Red Planet hat verzehrfertige Mahlzeiten mit einer bemerkenswerten Haltbarkeit von 25 Jahren vorgestellt und nutzt dabei Gefriertrockentechnologie, um Geschmack und Nährwertintegrität zu gewährleisten und wichtige Sektoren zu bedienen.

- Februar 2025: Bonduelle hat sein neuestes Angebot vorgestellt: verzehrfertige Mittagsschalen. Diese „Lunch Bowls” bestehen zu 100 % aus pflanzenbasierten Zutaten und enthalten über 10 Gramm Protein.

- August 2024: Mars Incorporated erwarb Kellanova für 35,9 Milliarden USD und stärkte damit seine Position im Markt für verzehrfertige Lebensmittel mit Marken wie Pringles, Cheez-It und RXBAR mit dem Ziel, das Snacking-Geschäft von Mars im nächsten Jahrzehnt zu verdoppeln.

Umfang des globalen Berichts über den Markt für verzehrfertige Lebensmittel

Verzehrfertige Lebensmittel sind Lebensmittel, die für den direkten Verzehr hergestellt werden und keine weitere wesentliche Verarbeitung erfordern. Sie werden meist ohne vorherige Zubereitung oder Kochen verzehrt. Der Markt für verzehrfertige Lebensmittel ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Instant-Frühstück/Cerealien, Instant-Suppen und Snacks, Fertiggerichte, Backwaren, Fleischprodukte und andere Produkttypen segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Darüber hinaus analysiert die Studie den Markt für verzehrfertige Lebensmittel nach Geografie, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Instant-Frühstück / Cerealien |

| Instant-Suppen und Snacks |

| Fertiggerichte |

| Backwaren |

| Fleischprodukte |

| Andere Produkttypen |

| Konventionell |

| Biologisch/Clean Label |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Instant-Frühstück / Cerealien | |

| Instant-Suppen und Snacks | ||

| Fertiggerichte | ||

| Backwaren | ||

| Fleischprodukte | ||

| Andere Produkttypen | ||

| Nach Kategorie | Konventionell | |

| Biologisch/Clean Label | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für verzehrfertige Lebensmittel?

Er wurde im Jahr 2026 auf 422,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 568,73 Milliarden USD erreichen.

Welche Region führt beim Absatz von verzehrfertigen Produkten?

Asien-Pazifik erzielte im Jahr 2025 einen Anteil von 41,20 % am globalen Umsatz, angetrieben durch rasche Urbanisierung und Fertigungskapazitäten.

Welches Produktsegment wächst bis 2031 am schnellsten?

Instant-Suppen und Snacks sollen mit einem CAGR von 6,62 % wachsen, dem schnellsten unter den wichtigsten Produkttypen.

Wie stark beeinflusst der Online-Lebensmittelhandel den Umsatz?

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einem CAGR von 7,74 % wachsen und damit andere Vertriebskanäle übertreffen.

Seite zuletzt aktualisiert am: