Marktgröße und Marktanteil der Onkologie-Auftragsforschungsorganisation (CRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.62 Milliarden US-Dollar |

| Marktgröße (2031) | 35.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

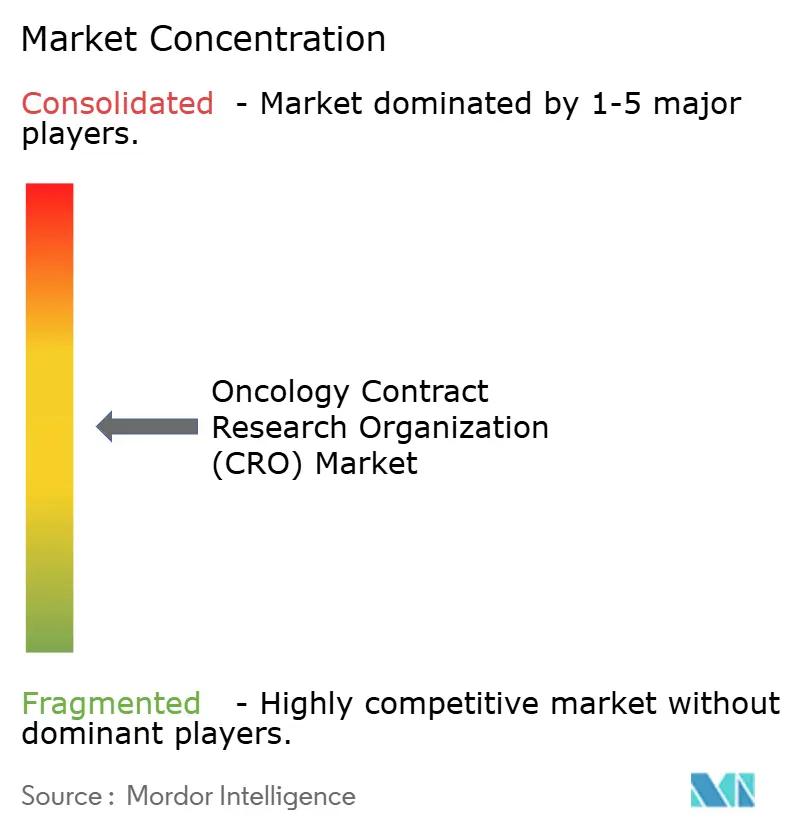

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Onkologie-Auftragsforschungsorganisation (CRO) von Mordor Intelligence

Die Marktgröße der Onkologie-Auftragsforschungsorganisation wird voraussichtlich von 23,08 Milliarden USD im Jahr 2025 und 24,62 Milliarden USD im Jahr 2026 auf 35,13 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,36 % verzeichnen.

Die Abhängigkeit der Auftraggeber von externen Partnern nimmt weiter zu, da onkologische Studien nun adaptive Designs, dezentralisierte Verfahren und KI-gestützte Patientenabgleiche kombinieren – alles Anforderungen, die eine Infrastruktur erfordern, die die meisten Entwickler nicht mehr intern vorhalten können. Integrierte CRO-CDMO-Plattformen gewannen 2025 an Dynamik, nachdem Pfizer CentreOne und Samsung Biologics kombinierte Angebote von der Entwicklung bis zur Herstellung erweiterten und so reibungslosere Übergaben von der Entdeckung bis zur kommerziellen Markteinführung ermöglichten. Auch regulatorische Veränderungen begünstigen das Outsourcing: Die Leitlinie der FDA aus dem Jahr 2024 normalisierte dezentralisierte onkologische Studien, und die NMPA Chinas vereinfachte die Zulassungen für innovative Therapien, was gleichzeitige multinationale Studien mit weniger administrativen Verzögerungen ermöglicht. Zusammen verkürzen diese Trends die Zykluszeiten, erweitern den geografischen Studienzugang und stärken die langfristige Expansion des Marktes der Onkologie-Auftragsforschungsorganisation (CRO).

Wichtigste Erkenntnisse des Berichts

- Nach klinischer Phase führten Phase-III-Studien mit einem Umsatzanteil von 39,5 % im Jahr 2025, während Phase-I-Studien bis 2031 voraussichtlich mit einer CAGR von 7,89 % wachsen werden.

- Nach Servicetyp entfielen 30 % des Umsatzes 2025 auf klinische Dienstleistungen, während präklinische Dienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

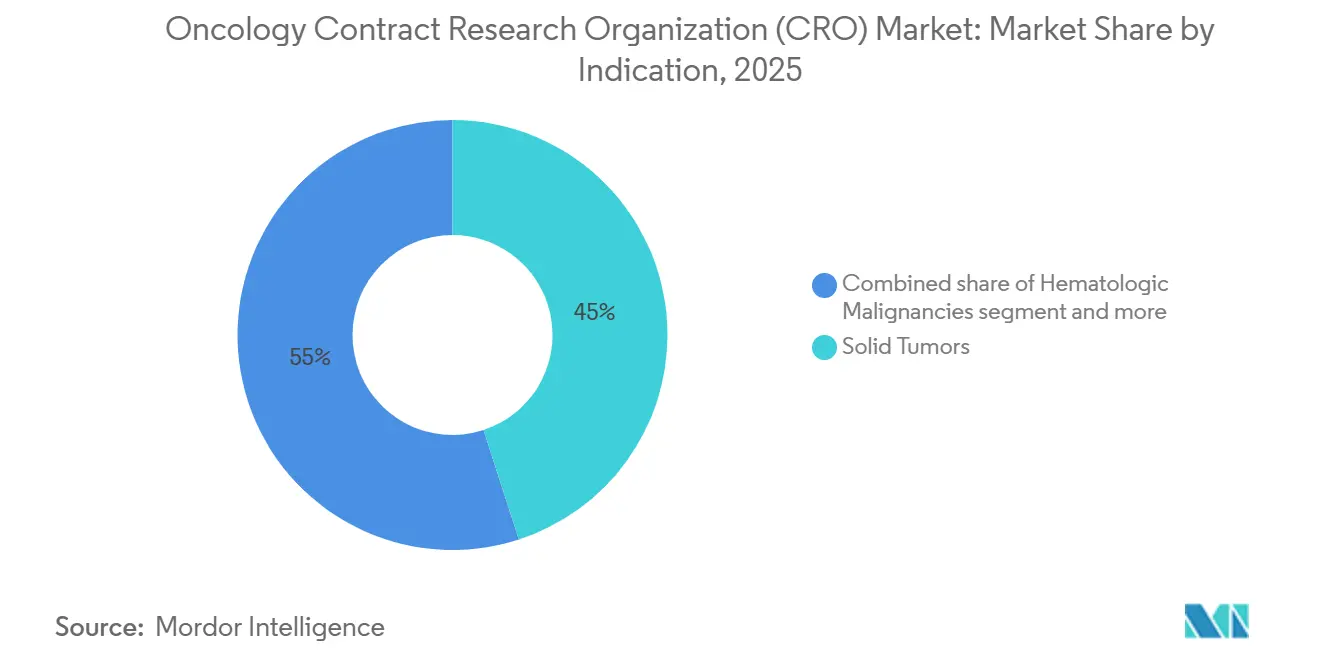

- Nach Indikation beanspruchten solide Tumoren 2025 einen Umsatzanteil von 45 %, während seltene und pädiatrische Krebserkrankungen bis 2031 voraussichtlich eine CAGR von 7,5 % verzeichnen werden.

- Nach Endnutzer hielten Pharma- und biopharmazeutische Unternehmen 2025 einen Anteil von 40,8 %, und ihre Ausgaben sollen im gleichen Zeitraum mit einer CAGR von 7,4 % wachsen.

- Nach Geografie erzielte Nordamerika 2025 einen Marktanteil von 47,78 %, während Asien-Pazifik bis 2031 auf eine CAGR von 8,0 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse der Onkologie-Auftragsforschungsorganisation (CRO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präzisionsonkologie-Pipelines steigern die Outsourcing-Nachfrage | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung komplexer adaptiver Studiendesigns | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung dezentralisierter/hybrider onkologischer Studien | +1.5% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Effizienz bei Patientenabgleich und Standortauswahl | +1.0% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nearshoring von Toxizitätskapazitäten nach Biosicherheitsvorschriften | +0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von CRO-CDMO-Komplettangeboten in der Onkologie | +1.1% | Globale Zentren in Nordamerika, Europa, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präzisionsonkologie-Pipelines steigern die Outsourcing-Nachfrage

Molekular zielgerichtete Wirkstoffe wie Antikörper-Wirkstoff-Konjugate, CAR-T-Therapien und bispezifische T-Zell-Engager erfordern enge biomarkerbasierte Kohorten, die nur wenige Auftraggeber allein rekrutieren können. Die FDA ließ 2024 16 Präzisionsonkologie-Medikamente zu, und bis Anfang 2025 befanden sich mehr als 1.200 zielgerichtete Wirkstoffe in der globalen Pipeline, was die Nachfrage nach CROs mit Translationsforschungs-, Begleitdiagnostik- und dezentralisierten Standortkapazitäten aufrechterhält. Auftraggeber wählen zunehmend Anbieter, die Biomarker während der präklinischen Arbeit validieren, adaptive Dosisfindungsdesigns durchführen und Beziehungen zu Diagnostikentwicklern pflegen. Nordamerika und Europa dominieren die aktuelle Aktivität dank ausgereifter regulatorischer Wege, aber Labore im Asien-Pazifik-Raum skalieren schnell, um regionale Studien zu unterstützen. Da jedes neue Ziel zahlreiche Kombinations- und Resistenzmechanismus-Studien hervorbringt, bleibt der langfristige Sog auf den Markt der Onkologie-Auftragsforschungsorganisation (CRO) stark.

Zunehmende Nutzung komplexer adaptiver Studiendesigns

Basket-, Umbrella- und nahtlose Phase-I/II-Protokolle ermöglichen es Auftraggebern, Dosis und Kohortenzusammensetzung in Echtzeit zu verfeinern, wodurch sowohl Stichprobengröße als auch Entwicklungszyklen verkürzt werden. Die FDA veröffentlichte 2024 einen Leitlinienentwurf zu Masterprotokollen, während die EMA 2025 Empfehlungen folgte und Auftraggebern klarere Regeln für adaptive onkologische Designs gab [1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Leitlinie zu dezentralisierten klinischen Studien," fda.gov. Die adaptive Durchführung erfordert anspruchsvolle Biostatistik, kontinuierliche Datenüberprüfung und flexible Budgets, was die Arbeit an CROs verlagert, die diese Fähigkeiten bereits besitzen. IQVIA wandte seine Plattform für dezentralisierte Studien 2025 auf 12 adaptive onkologische Studien an und demonstrierte damit kommerzielle Zugkraft. Der größte Teil der Akzeptanz konzentriert sich auf die Vereinigten Staaten, Europa und Japan, wo regulatorische Akzeptanz und Frühphasen-Pipelines übereinstimmen.

Ausweitung dezentralisierter/hybrider onkologischer Studien

Hybridprotokolle kombinieren häusliche Krankenpflege, Telemedizin und lokale Laborprobenentnahme, um die Reisebelastung für Patienten zu reduzieren. Eine Umfrage zu Lungenkrebs aus dem Jahr 2024 zeigte, dass 68 % der Befragten bevorzugten, dass mindestens die Hälfte der Besuche aus der Ferne durchgeführt wird, was dazu führte, dass 40 % der neuen onkologischen Studien im Jahr 2025 dezentralisierte Elemente enthielten [2]LUNGevity Foundation, "Patientenperspektiven zu dezentralisierten Studien," lungevity.org Hemmnisse. CROs wie Parexel und Medpace sicherten sich zusätzliche Aufträge, nachdem sie in proprietäre eConsent-, ePRO- und Direktversand-Arzneimitteltools investiert hatten, die die Bindung in mehrjährigen Studien fördern. Die Leitlinien der FDA und EMA klärten die Integrität der Fernbewertung und grenzüberschreitende Telemedizinstandards, was die Einführung zunächst in Nordamerika und Westeuropa beschleunigte, während Asien-Pazifik-Märkte folgen, sobald Breitband- und Erstattungsinfrastrukturen reifen.

KI-gestützte Effizienz bei Patientenabgleich und Standortauswahl

Plattformen, die elektronische Gesundheitsakten und genomische Datenbanken auswerten, verbessern die Einschreibungsgeschwindigkeit. ICONs TrialMatchAI verkürzte die mediane Zeit bis zum ersten eingeschriebenen Patienten von 180 Tagen auf 120 Tage in acht onkologischen Programmen, die 2024–2025 initiiert wurden. Konsortien wie SYNERGY-AI verknüpften 2025 2,5 Millionen de-identifizierte Krebspatientendaten und ermöglichten so die Echtzeit-Suche nach seltenen Kohorten. Eine schnellere Rekrutierung senkt die Kosten pro Patient und positioniert KI-reiche Anbieter für den Gewinn von Festpreisverträgen. Die Einführung bleibt am höchsten in Regionen mit ausgereifter Penetration elektronischer Gesundheitsakten und strengen Datenschutzvorschriften, die den Bedarf an ISO-27001-zertifizierter Informationssicherheit verstärken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an onkologisch erfahrenen Prüfärzten in reifen Regionen | -0.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Bedenken der Auftraggeber hinsichtlich grenzüberschreitender Datensicherheit | -0.6% | Global, akut in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Vivarium-Compliance und Tierschutz | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Erhöhte FDORA-Inspektionshäufigkeit für onkologische Studien | -0.4% | Vereinigte Staaten, Auswirkungen auf globale Studien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an onkologisch erfahrenen Prüfärzten in reifen Regionen

Die hohe Studiendichte in den Vereinigten Staaten und Westeuropa hat das Angebot an Prüfärzten übertroffen. Eine ACRP-Umfrage berichtete, dass 62 % der US-amerikanischen onkologischen Standorte 2024 mit Kapazitätsengpässen konfrontiert waren, was die Vertragsunterzeichnungszyklen auf 68 Tage verlängerte, gegenüber 45 Tagen im Jahr 2022 [3]Verband der klinischen Forschungsfachleute, "Umfrage zur Prüfarztkapazität," acrpnet.org. Teilspezialisierungen wie pädiatrische solide Tumoren spüren den Druck am stärksten. Auftraggeber und CROs weiten ihre Standortnetzwerke nach Osteuropa und Lateinamerika aus, um den Druck zu mindern, aber diesen Regionen fehlt oft die Laborinfrastruktur, die für komplexe Biomarker-Assays erforderlich ist. Ohne neue Ausbildungspipelines für Prüfärzte könnten Engpässe die Einschreibungsgeschwindigkeit verlangsamen und das Wachstum im Markt der Onkologie-Auftragsforschungsorganisation (CRO) dämpfen.

Bedenken der Auftraggeber hinsichtlich grenzüberschreitender Datensicherheit

Die DSGVO in Europa und Chinas PIPL stellen strenge Bedingungen für die Übermittlung von Patientendaten ins Ausland. Ein Ransomware-Angriff im Jahr 2024 bei einem mittelgroßen CRO legte 120.000 onkologische Datensätze offen und löste Rechtsstreitigkeiten aus, was viele Auftraggeber dazu veranlasste, ISO-27001-Zertifizierung und lokale Rechenzentren für jede Jurisdiktion zu fordern. Die Compliance erhöht die Fixkosten und schließt kleinere Anbieter von Ausschreibungslisten aus, wenn ihnen Cyber-Resilienz fehlt. Der kurzfristige Effekt ist in Europa und Ostasien am stärksten, doch globale Studien müssen dennoch den strengsten Regelwerken genügen, was Investitionen in Informationssicherheit in den Vordergrund rückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach klinischer Phase: Frühphasen-Präzisionsstudien gewinnen an Dynamik

Phase-III-Programme erfassten 39,5 % des Umsatzes 2025, was viele spätphasige Immuntherapie- und Antikörper-Wirkstoff-Konjugat-Studien widerspiegelt, die noch auf große, randomisierte Überlebensendpunkte angewiesen sind. Die mit Phase-I-Arbeit verbundene Marktgröße der Onkologie-Auftragsforschungsorganisation (CRO) soll jedoch am schnellsten wachsen, mit einer CAGR von 7,89 % bis 2031, da Präzisionswirkstoffe molekular definierte Dosiseskalationskohorten erfordern. Nahtlose Phase-I/II-Designs, die von FDA- und EMA-Leitlinien unterstützt werden, ermöglichen es Auftraggebern, direkt von der Sicherheits- zur Wirksamkeitsphase überzugehen, sobald ein Schwellenwert erreicht ist. Diese Entwicklung begünstigt CROs mit Frühphaseneinheiten, die in adaptiver Einschreibung und schnellem Biomarker-Turnaround versiert sind.

Das Wachstum im präklinischen Outsourcing unterstützt ebenfalls die Frühphasendynamik. Auftraggeber nutzen integrierte Entdeckungs-bis-IND-Pakete, die Zielvalidierung, Translationsforschung und GLP-Toxikologie kombinieren und so die IND-Einreichungsfristen um Monate verkürzen. Die Nearshoring-Welle hat das US-amerikanische Vivarium-Angebot verknappt, aber Kapitalinvestitionen von Charles River und Labcorp angeregt, die 2026 neue Kapazitäten erschließen werden. Zusammen verankern diese Entwicklungen die langfristige Expansion des Marktes der Onkologie-Auftragsforschungsorganisation (CRO) in erstmaligen Humanstudien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Integrierte Plattformen gewinnen Marktanteile

Klinische Dienstleistungen erzielten 2025 30 % des Umsatzes, angetrieben durch Standortmanagement, Datenüberwachung und Patientenrekrutierung in globalen Netzwerken. Dennoch entwickeln sich präklinische und Entdeckungsaktivitäten schneller, jeweils mit einer prognostizierten CAGR von 7,5 % bis 2031, da Arzneimittelhersteller die Unterstützung durch einen einzigen Anbieter schätzen, der Ziele validiert, tierische Wirksamkeitsdaten produziert und IND-ermöglichende Sicherheitsassays durchführt. WuXi AppTecs Plattform begleitete 2025 45 onkologische Programme von der Entdeckung bis zu Phase I und veranschaulicht damit den Sog hin zu integrierten Angeboten. Zentrale Labor- und Biomarkerarbeiten erfassten einen bemerkenswerten Anteil des Umsatzes 2025 und expandieren weiter, da Regulierungsbehörden auf prospektive Biomarker-Entwicklungspläne für zielgerichtete Arzneimittel bestehen. Große Probenverarbeitungsanbieter verarbeiteten im vergangenen Jahr Dutzende Millionen onkologischer Proben und haben genomische Sequenzierungs- und Durchflusszytometrie-Suiten aufgebaut, um der Nachfrage voraus zu bleiben. Dienste für Real-World-Evidence wachsen ebenfalls, angetrieben durch Anspruchs- und Aggregationstools für elektronische Gesundheitsakten, die Erstattungseinreichungspakete für Kostenträger speisen. Diese komplementären Fähigkeiten helfen Volldienstleistern beim Cross-Selling und steigern ihren Marktanteil im Markt der Onkologie-Auftragsforschungsorganisation (CRO).

Nach Indikation: Seltene Krebserkrankungen übertreffen solide Tumoren

Solide Tumoren blieben mit 45 % des Umsatzes 2025 das größte Segment, verankert durch hochprävalente Lungen-, Brust-, Kolorektal- und Prostatakrebserkrankungen, die mehrarmige Spätphasenstudien anziehen. Dennoch werden seltene und pädiatrische Krebserkrankungen voraussichtlich eine CAGR von 7,5 % verzeichnen und damit den breiteren Markt der Onkologie-Auftragsforschungsorganisation (CRO) übertreffen, da Orphan-Anreize und beschleunigte Zulassungswege die Studiengrößen und die Zeit bis zur Zulassung verkürzen. Orphan-Designierungen stiegen 2024 an, und Project Orbis ermöglichte gleichzeitige Überprüfungen durch mehrere Behörden, was den Schwung verstärkte. Hämatologische Malignome hielten 2025 einen bedeutenden Umsatzanteil, gestützt durch eine robuste CAR-T- und bispezifische Antikörper-Pipeline mit mehr als 200 klinischen Kandidaten. CROs mit kryogenischer Logistikunterstützung und Zellverarbeitungsexpertise erzielen in dieser Nische Premiumpreise. Unterdessen arbeiten Auftraggeber, die ultraselten onkogene Fusionen erforschen, mit globalen akademischen Netzwerken und Patientenstiftungen zusammen, die auf CROs angewiesen sind, um komplexe Biomarker-Screening- und Compassionate-Use-Protokolle zu navigieren. Diese Dynamiken verbreitern gemeinsam die Indikationsdiversifizierung im Markt der Onkologie-Auftragsforschungsorganisation (CRO).

Nach Endnutzer: Pharma-Dominanz bleibt bestehen

Pharma- und biopharmazeutische Unternehmen trugen 2025 40,8 % der Endnutzerausgaben bei und sollten bis 2031 mit einer CAGR von 7,4 % wachsen, da sie interne Entwicklungseinheiten reduzieren und auf variable Kostenoutsourcing-Modelle umstellen. Große Arzneimittelhersteller initiierten 2024 mehr als 300 onkologische Studien und lagerten rund 70 % der operativen Aufgaben aus, während kleine Biotechnologieunternehmen aufgrund begrenzter Mitarbeiterzahl noch mehr externalisieren. Akademische und Forschungsinstitute hielten 2025 einen bedeutenden Umsatzanteil durch prüferinitiierte und kooperative Gruppenstudien, die vom US-amerikanischen Nationalen Krebsinstitut und ähnlichen Einrichtungen weltweit unterstützt werden.

Stiftungen und Regierungsbehörden finanzieren Studien in vernachlässigten Indikationen, und ihre Zuschüsse schreiben zunehmend die CRO-Beteiligung vor, um eine termingerechte Durchführung sicherzustellen. Sektorübergreifende Kooperationen entstehen, wenn Pharmaunternehmen akademische Studien mitfinanzieren, um Zugang zu neuartigen Biomarkern zu erhalten, und dabei öffentliches und privates Kapital auf eine Weise verbinden, die den Markt der Onkologie-Auftragsforschungsorganisation (CRO) nachhaltig stützt.

Geografische Analyse

Nordamerika beherrschte 2025 47,78 % des Umsatzes, unterstützt durch dichte Prüfärztenetze, die Nähe zur FDA und Erstattungsmodelle, die inländische Zulassungsstudien fördern. Die Vereinigten Staaten verzeichneten 2024 mehr als 1.800 onkologische Studienstarts, was rund 40 % der globalen Aktivität entspricht. Kanada und Mexiko tragen inkrementelles Volumen bei und bieten ICH-konforme Vorschriften und kosteneffiziente Standorte, die Studien in der Region halten. Das Nearshoring von Toxikologiearbeiten im Rahmen des BIOSECURE Act trieb noch mehr Frühphasengelder in US-amerikanische und europäische Zentren, was Mitte 2025 die Kapazitäten belastete, aber langfristige Vorteile für lokale Anbieter verspricht.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8 % bis 2031. Chinas NMPA genehmigte 2024 23 onkologische Wirkstoffe und erlaubt weiterhin bedingte Vermarktung, während Zulassungsstudien parallel laufen, was die Zeitpläne beschleunigt. Indien halbierte 2024 die mediane Überprüfungszeit für klinische Studien auf neun Monate, und sein riesiger behandlungsnaiver Patientenpool macht es für einschreibungsintensive Phase-III-Arbeiten sehr attraktiv. Japan und Südkorea liefern hochwertige Datensätze und synchronisierte Einreichungen bei FDA und EMA, während Australiens Schnellzulassungssysteme für frühe Phasen und Steuererstattungen für Forschung und Entwicklung erstmalige Humanstudien nach Süden ziehen.

Europa hielt 2025 einen bedeutenden Umsatzanteil, verankert durch Deutschland, das Vereinigte Königreich und Frankreich. Die EU-Verordnung über klinische Studien, die 2025 vollständig in Kraft trat, vereinfachte länderübergreifende Genehmigungen, und das EMA-PRIME-Schema gewährte im vergangenen Jahr 14 onkologischen Projekten Prioritätsstatus. Aufstrebende Regionen vervollständigen das Bild: Der Golfkooperationsrat investiert in onkologische Forschungszentren, Südafrika bietet diverse genetische Pools, und Brasilien und Argentinien liefern kosteneffiziente Standorte mit erfahrenen Prüfärzten. Obwohl diese Regionen heute noch kleiner sind, bieten sie künftige Einschreibungsentlastung, wenn reife Märkte gesättigt sind.

Wettbewerbslandschaft

Die Branche der Onkologie-Auftragsforschungsorganisation (CRO) weist eine moderate Konzentration auf: IQVIA, Labcorp Drug Development, Parexel, ICON und Charles River Laboratories erfassten 2025 gemeinsam einen bedeutenden Anteil des onkologiespezifischen Umsatzes. Diese multinationalen Unternehmen nutzen globale Reichweite, mehrphasige Servicebreite und umfangreiche digitale Investitionen, um große strategische Outsourcing-Partnerschaften zu gewinnen. Mittelgroße Spezialisten wie Medpace, Syneos Health und Novotech bauen Marktanteile auf, indem sie therapeutisch fokussierte Teams einsetzen, schnellere Anlaufzeiten versprechen und flexible Projektpreise anbieten. Nischenanbieter wie Precision for Medicine, BioAgilytix und Jubilant Biosys liefern Tiefe in Biomarkern, Immunogenitätsassays oder medizinischer Chemie und füllen Fähigkeitslücken für große Auftraggeber.

Die Konvergenz mit CDMO-Dienstleistungen definiert ein neues Wettbewerbsfeld. Pfizer CentreOne, Samsung Biologics und Lonza haben Fertigungskapazitäten mit klinischen Operationen abgestimmt, um Kunden einen einzigen Weg von der Toxikologie bis zur kommerziellen Versorgung zu bieten, Zeitpläne zu komprimieren und reine CROs zu ähnlichen Allianzen zu zwingen. Technologie ist ein weiteres Differenzierungsmerkmal. IQVIA integriert KI für die Standortauswahl, risikobasierte Überwachung und prädiktive Einschreibung, während ICONs TrialMatchAI Eignungsprüfungen automatisiert. Parexels Übernahme von Triomics fügt seinem Werkzeugkasten maschinelles Lernen zur Dosisoptimierung hinzu. Kleinere Unternehmen ohne Skalierung arbeiten mit Drittanbieter-Softwareanbietern zusammen, um wettbewerbsfähig zu bleiben, aber diese Abhängigkeit könnte die Margen erodieren.

Regulatorische Compliance bildet das Fundament des Wettbewerbsfeldes. Auftraggeber verlangen zunehmend ISO-9001-Qualitätsmanagement, ISO-27001-Datensicherheit und nachgewiesene Inspektionsbereitschaft. Anbieter mit robusten Systemen erlangen den Status bevorzugter Anbieter, während diejenigen, die Inspektionen nicht bestehen, vom Ausschluss aus künftigen Ausschreibungen bedroht sind. Die kombinierten Marktdynamiken erhalten einen gesunden Wettbewerb aufrecht, doch kein einzelner Akteur dominiert genug, um Innovationen zu unterdrücken, was die Markteintrittsbarrieren moderat hält und die technologische Differenzierung im Markt der Onkologie-Auftragsforschungsorganisation (CRO) in ständigem Wandel hält.

Marktführer der Onkologie-Auftragsforschungsorganisation (CRO)

IQVIA

Labcorp Drug Development

Parexel

ICON

Charles River Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: IQVIA kündigte eine Erweiterung seines Asien-Pazifik-Onkologienetzwerks im Wert von 200 Millionen USD an, mit 150 zusätzlichen Prüfarztstandorten und einem regionalen Zentrum in Singapur zur Unterstützung multinationaler Studien

- Januar 2026: Worldwide Clinical Trials vereinbarte die Übernahme von Catalyst Clinical Research und erweiterte damit seinen onkologischen Fußabdruck und sein integriertes Servicemodell.

- Januar 2026: Avance Clinical erwarb LumaBridge, um globale onkologische Kapazitäten zu stärken.

Berichtsumfang des globalen Marktes der Onkologie-Auftragsforschungsorganisation (CRO)

Gemäß dem Berichtsumfang ist eine Onkologie-Auftragsforschungsorganisation (CRO) ein spezialisierter Dienstleister, der mit Pharma- und Biotechnologieunternehmen zusammenarbeitet, um die komplexe Entwicklung von Krebstherapien zu managen. Diese Organisationen bieten End-to-End-Unterstützung über den gesamten Arzneimittelentwicklungslebenszyklus, von präklinischer Forschung und Frühphasen-Dosisfindungsstudien bis hin zu groß angelegten Phase-III-Studien und Sicherheitsüberwachung nach der Markteinführung.

Der Markt der Onkologie-Auftragsforschungsorganisation (CRO) ist nach klinischer Phase, Servicetyp, Endnutzern, Indikation und Geografie segmentiert. Nach klinischer Phase ist er in präklinisch, Phase I, Phase II, Phase III und Phase IV segmentiert. Nach Servicetyp ist der Markt in Entdeckungs- und Translationsforschungsdienstleistungen, präklinische Dienstleistungen, klinische Dienstleistungen, zentrale Labor- und Biomarkerdienstleistungen, Real-World-Evidence und Spätphase sowie sonstige segmentiert. Nach Indikation ist der Markt in solide Tumoren, hämatologische Malignome sowie seltene und pädiatrische Krebserkrankungen unterteilt. Nach Endnutzern umfasst die Segmentierung Pharma- und biopharmazeutische Unternehmen, akademische und Forschungsinstitute sowie sonstige. Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Entdeckungs- und Translationsforschungsdienstleistungen |

| Präklinische Dienstleistungen |

| Klinische Dienstleistungen |

| Zentrale Labor- und Biomarkerdienstleistungen |

| Real-World-Evidence und Spätphase |

| Sonstige |

| Solide Tumoren |

| Hämatologische Malignome |

| Seltene und pädiatrische Krebserkrankungen |

| Pharma- und biopharmazeutische Unternehmen |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach klinischer Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Servicetyp | Entdeckungs- und Translationsforschungsdienstleistungen | |

| Präklinische Dienstleistungen | ||

| Klinische Dienstleistungen | ||

| Zentrale Labor- und Biomarkerdienstleistungen | ||

| Real-World-Evidence und Spätphase | ||

| Sonstige | ||

| Nach Indikation | Solide Tumoren | |

| Hämatologische Malignome | ||

| Seltene und pädiatrische Krebserkrankungen | ||

| Nach Endnutzern | Pharma- und biopharmazeutische Unternehmen | |

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt der Onkologie-Auftragsforschungsorganisation (CRO) im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 35,13 Milliarden USD erreichen und dabei mit einer CAGR von 7,36 % wachsen.

Welche klinische Phase wird bis 2031 am schnellsten wachsen?

Phase-I-Studien sollten das höchste Wachstum verzeichnen und mit einer CAGR von 7,89 % voranschreiten, da Präzisionsonkologie-Wirkstoffe in erstmalige Humanstudien eintreten.

Warum wächst Asien-Pazifik schneller als andere Regionen?

China und Indien bieten wachsende Prüfärztenetze, niedrigere Kosten pro Patient und vereinfachte regulatorische Wege, was eine CAGR von 8 % für die Region unterstützt.

Wie verändern integrierte CRO-CDMO-Plattformen das Outsourcing der Auftraggeber?

Durch die Kombination von Entdeckung, klinischer Entwicklung und Herstellung unter einem Dach reduzieren integrierte Plattformen das Übergaberisiko und komprimieren Zeitpläne, was besonders für kleine Biotechnologieunternehmen wertvoll ist.

Seite zuletzt aktualisiert am: