Marktgröße und Marktanteil der Laboratoriums- und Bioanalytischen Auftragsforschungsorganisation (CRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.65 Milliarden US-Dollar |

| Marktgröße (2031) | 5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Laboratoriums- und Bioanalytischen Auftragsforschungsorganisation (CRO) von Mordor Intelligence

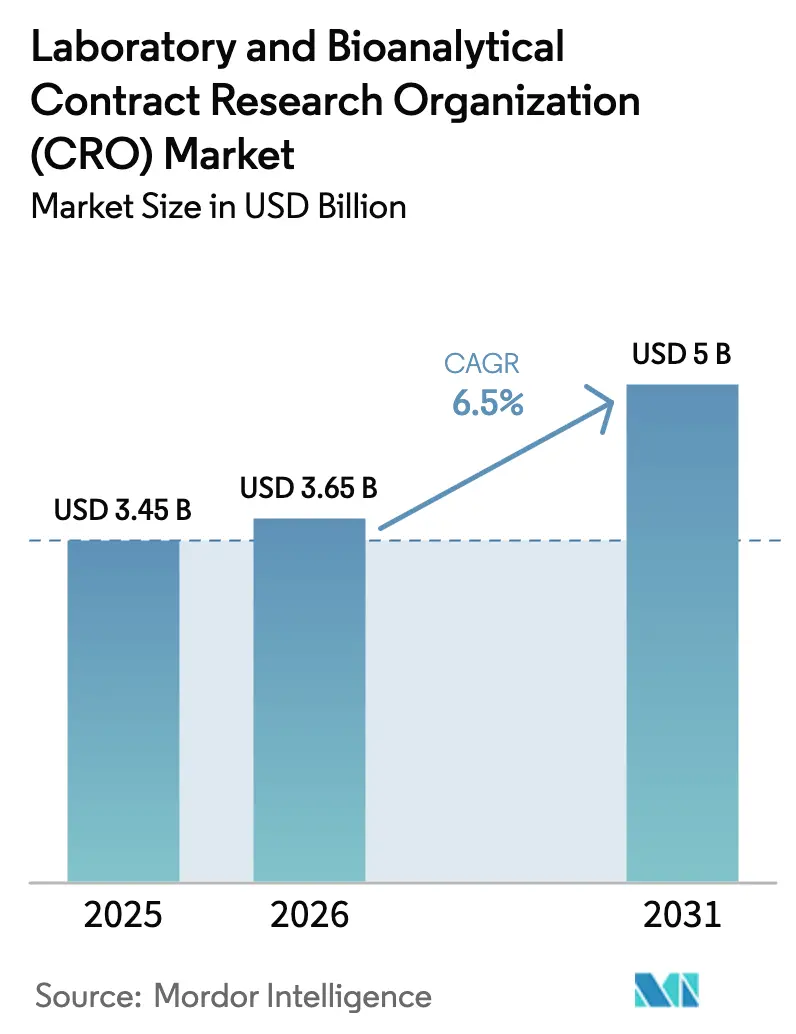

Die Marktgröße der Laboratoriums- und Bioanalytischen Auftragsforschungsorganisation (CRO) wird für 2025 auf USD 3,45 Milliarden, für 2026 auf USD 3,65 Milliarden prognostiziert und soll bis 2031 USD 5 Milliarden erreichen, mit einer CAGR von 6,5 % von 2026 bis 2031.

Auftraggeber lenken Budgets auf spezialisierte Partner, die GLP-konforme Toxikologie, hochauflösende Bioanalyse und KI-gestützte Informatik kombinieren, wodurch interne Fixkosten gesenkt und Einreichungsfristen verkürzt werden. Der FDA Modernization Act 2.0 hat gesetzliche Tierversuchspflichten aufgehoben und die Nachfrage nach Organ-on-Chip- und computergestützter Toxikologie ausgeweitet, während die im Juni 2024 veröffentlichte Entwurfsrichtlinie zur Austauschbarkeit von Biosimilars den Schwerpunkt des Nachweises auf Immunogenitätsassays und pharmakokinetische Vergleichbarkeitsdaten verlagert. Nordamerikanische CROs behalten Vorteile durch regulatorische Nähe, doch geopolitische Unsicherheiten im Zusammenhang mit dem vorgeschlagenen BIOSECURE Act veranlassen Auftraggeber, Anbieter auf Europa und Indien zu diversifizieren [1]Reuters, "Das US-Repräsentantenhaus bringt den BIOSECURE Act voran, der auf in China ansässige Biotechnologieunternehmen abzielt," reuters.com. Diesen strukturellen Faktoren überlagert ist ein ausgeprägter Fachkräftemangel bei LC-MS/MS-Spezialisten, der die Preissetzungsmacht für Anbieter stärkt, die Automatisierung mit tiefem wissenschaftlichem Know-how und einwandfreien Prüfpfaden kombinieren können.

Wesentliche Erkenntnisse des Berichts

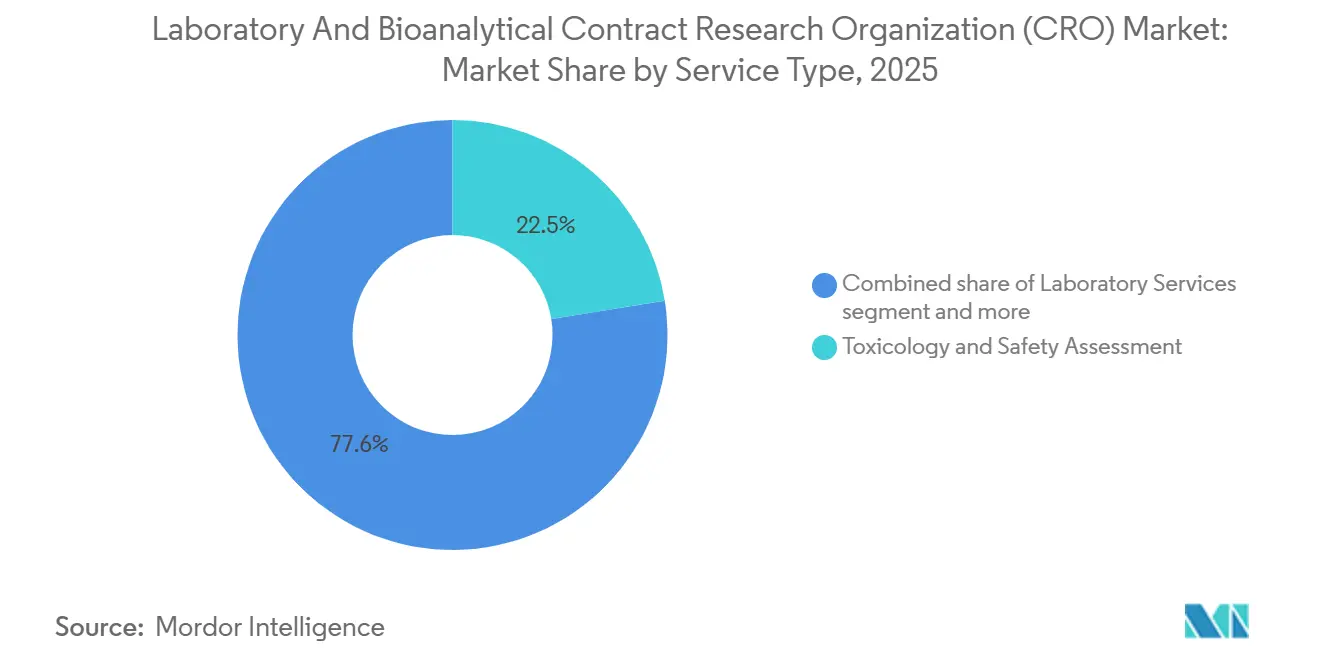

- Nach Serviceart hielt Toxikologie und Sicherheitsbewertung im Jahr 2025 einen Marktanteil von 22,45 % am Markt für Laboratoriums- und Bioanalytische CROs, während bioanalytisches Testen bis 2031 mit einer CAGR von 7,00 % wachsen soll.

- Nach klinischer Phase entfielen 55 % der Auftraggeber-Ausgaben im Jahr 2025 auf Phase-III-Arbeiten, während die Ausgaben für Phase I mit einer CAGR von 6,89 % bis 2031 zunehmen.

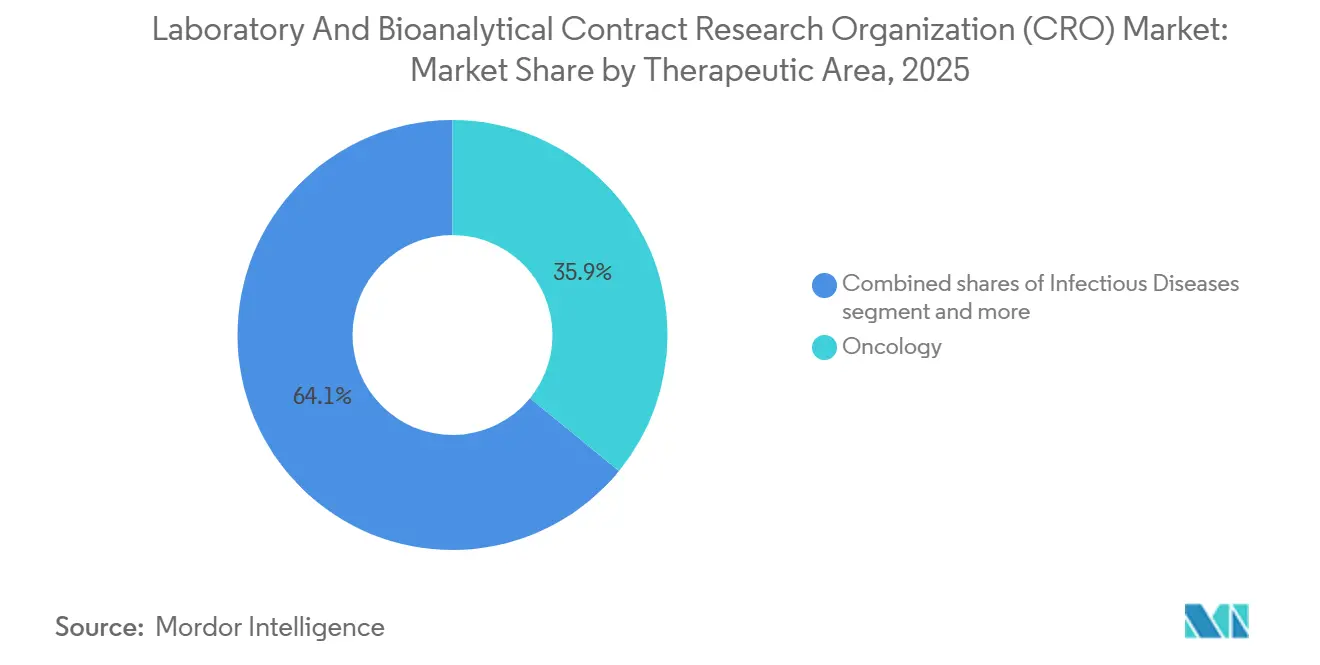

- Nach Therapiegebiet entfielen im Jahr 2025 35,89 % des Umsatzes auf Onkologie; Infektionskrankheitsprogramme werden bis 2031 die schnellste CAGR von 7,02 % verzeichnen.

- Nach Auftraggeber-Gruppe kontrollierten Großpharma-Kunden im Jahr 2025 55,34 % der Marktgröße für Laboratoriums- und Bioanalytische CROs, während Medizinprodukte- und Kombinationsproduktentwickler mit einer CAGR von 7,12 % expandieren.

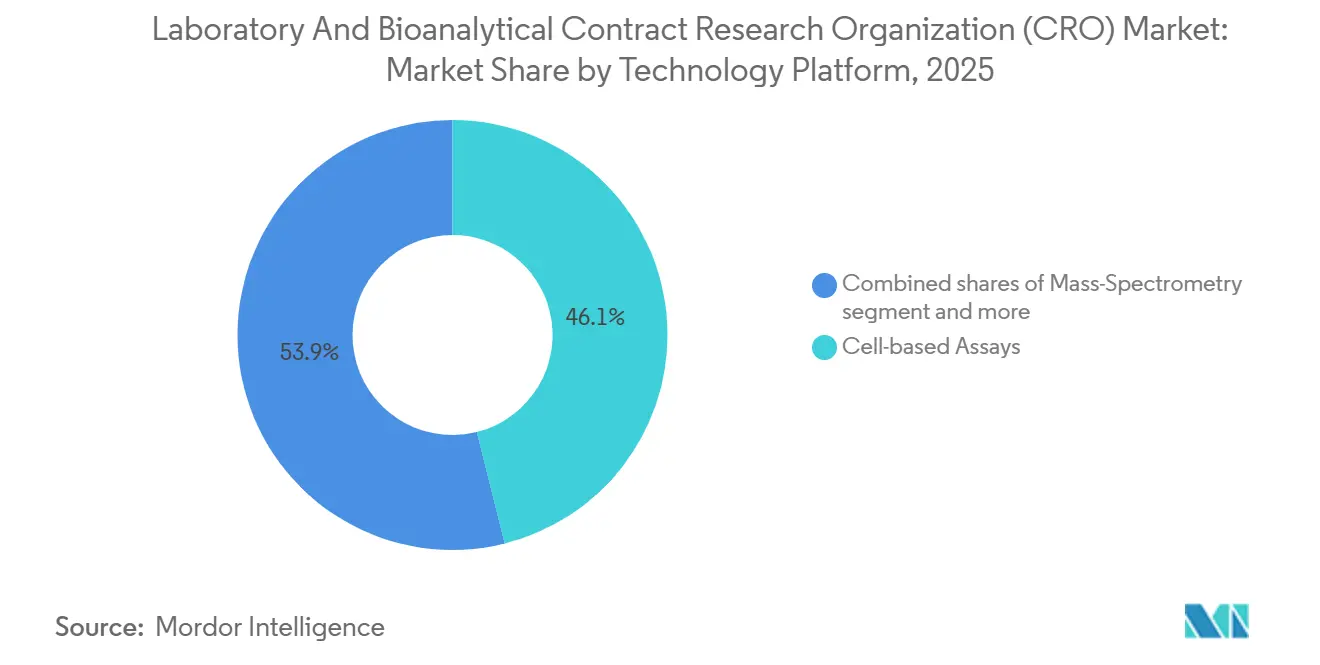

- Nach Technologie generierten zellbasierte Assays 46,1 % des Umsatzes im Jahr 2025, während Massenspektrometrie-Plattformen bis 2031 mit einer CAGR von 7,23 % wachsen sollen.

- Nordamerika hielt 44,56 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum ist für die schnellste CAGR von 7,50 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Laboratoriums- und Bioanalytischen Auftragsforschungsorganisation (CRO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität von Biologika | +1.2% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Zunehmende F&E-Auslagerung zur Reduzierung von Zeit und Kosten | +1.5% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Strenge für GLP/GCP-Konformität | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der Zell- und Gentherapie-Pipelines | +1.3% | Nordamerika und EU als Kern, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bioinformatik schafft neue Servicelinien | +0.8% | Nordamerika und EU, ausgewählte Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Studien zur Austauschbarkeit von Biosimilars nach 2025 | +0.7% | Global, angeführt von regulatorischer Klarheit in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität von Biologika

Monoklonale Antikörper, bispezifische Konstrukte und Antikörper-Wirkstoff-Konjugate dominieren nun Onkologie- und Immunologie-Pipelines und erfordern jeweils Mehrspezies-Toxikologie, aufwendige Immunogenitätsprofilierung und hochempfindliche PK-Assays, die die Anforderungen an niedermolekulare Verbindungen übertreffen. Auftraggeber gaben 2024 durchschnittlich USD 8 Millionen pro Biologikum für die präklinische Sicherheit aus, fast doppelt so viel wie für niedermolekulare Verbindungen, was CROs mit eigenen Primatenkolonien und analytischen Fähigkeiten im Subnanogramm-Bereich begünstigt. Die ICH S6(R1) der EMA schreibt eine strenge Begründung der Speziesauswahl vor und treibt Anbieter dazu an, in translationale Wissenschaftler und spezialisierte Tierhaltungseinrichtungen zu investieren, die sich kleinere Labore nicht leisten können. ADC-Programme verstärken den Arbeitsaufwand zusätzlich, da Antikörper, Linker und Nutzlast jeweils eine eigenständige Validierung erfüllen müssen, was das Assay-Volumen verdreifacht und dauerhafte Kundenbeziehungen mit CROs schafft, die den gesamten Prozess abdecken können.

Zunehmende F&E-Auslagerung zur Reduzierung von Zeit und Kosten

Frühphasige Biotechnologieunternehmen arbeiten typischerweise mit Finanzierungslaufzeiten von 18 bis 24 Monaten und lagern bis zu 80 % der präklinischen Studien aus, um Kapital für klinische Meilensteine zu erhalten [2]Biotechnology Innovation Organization, "BIO-Branchenumfrage 2025," bio.org. Die BIO-Umfrage 2025 verzeichnete eine Reduzierung der Mitarbeiterzahl in internen präklinischen Teams um 22 %, wobei Budgets auf meilensteinbasierte CRO-Verträge verlagert wurden, die den Mittelabfluss mit Wertschöpfungspunkten in Einklang bringen. Auch Großpharma-Unternehmen rationalisieren ihre Anbieterlisten; Pfizer und Novartis haben ihre präklinischen CRO-Portfolios zwischen 2023 und 2025 jeweils um etwa 30 % reduziert und das Volumen unter Rahmendienstleistungsverträgen konsolidiert, die Kapazitäten sichern und Datenformate harmonisieren. Dieser Trend erhöht die durchschnittlichen Vertragswerte für erstklassige Anbieter, setzt jedoch mittelständische Generalisten unter Druck und unterstreicht die Bedeutung differenzierter wissenschaftlicher Kompetenz und globaler Standortnetzwerke. Die Auslagerungsquote wird bis 2031 voraussichtlich über 65 % im Markt für Laboratoriums- und Bioanalytische CROs bleiben, da virtuelle F&E-Betriebsmodelle zur Norm werden.

Regulatorische Strenge für GLP/GCP-Konformität

Die FDA führte im Geschäftsjahr 2024 412 GLP-Inspektionen durch und erließ 37 Warnschreiben, ein Anstieg von 12 % gegenüber 2023, hauptsächlich aufgrund von Datenverletzungen und unzureichenden Prüfpfaden [3]US-amerikanische Lebens- und Arzneimittelbehörde, "Programm für Gute Laborpraxis," fda.gov. Auftraggeber verlangen nun doppelte nordamerikanische und europäische Zertifizierungen sowie blockchain-fähige LIMS-Plattformen als Mindestanforderung für die Anbieterauswahl. Typische Compliance-Upgrades kosten USD 2 Millionen bis USD 5 Millionen pro Standort, erhöhen die Kapitalintensität und schrecken Neueinsteiger ab. Japans PMDA hat sich der Durchsetzungswelle mit unangekündigten Inspektionen angeschlossen, die auf CROs abzielen, die IND-Einreichungen unterstützen, während die EMA gegenseitige Anerkennungsdokumente für jedes nicht-klinische Modul verlangt. Das sich verschärfende Netz rund um die Zuverlässigkeit elektronischer Aufzeichnungen schafft eine Prämie für Anbieter, die robuste Qualitätssicherungsteams unterhalten und einen transparenten Dialog mit den Regulierungsbehörden pflegen.

Ausbau der Zell- und Gentherapie-Pipelines

Die FDA hat mehr als 30 Zell- und Gentherapien zugelassen und prognostiziert bis 2027 jährlich 10–20 neue Zulassungen, die jeweils Biodistributions-, Immunotoxizitäts- und Tumorigenitätsbewertungen erfordern, die sich deutlich von Standard-Sicherheitspaketen unterscheiden. CAR-T- und CRISPR-basierte Programme verpflichten CROs zur Expertise in Durchflusszytometrie, Sequenzierung der nächsten Generation und langwierigen Primaten-Studien zur Überwachung verzögerter unerwünschter Ereignisse. Die CMC-Leitlinie vom Januar 2024 betonte robuste präklinische Vergleichbarkeitsdaten bei der Hochskalierung der Herstellung und lenkte mehr Arbeit in Labore, die bereichsübergreifende Analytik mit regulatorischer Strenge durchführen können. Bluebird Bio und CRISPR Therapeutics gaben 2024 jeweils über USD 50 Millionen für präklinische Aktivitäten aus, was die Kapitalintensität verdeutlicht, die CROs mit hochwertigem Instrumentarium und dedizierten ATMP-Talentpools begünstigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für modernste Instrumente | -0.5% | Global, am stärksten in aufstrebenden Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Compliance-Risiko und Strafexposition | -0.3% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten bioanalytischen Wissenschaftlern | -0.4% | Global, am schwerwiegendsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Datenverletzungen in cloudbasierten Laboren | -0.2% | Global, konzentriert in digital fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für modernste Instrumente

Thermo Fishers Orbitrap Astral ist für über USD 1 Million gelistet, und erstklassige LC-MS/MS-Geräte übersteigen regelmäßig USD 600.000 pro Einheit, was die Bilanzen mittelständischer CROs belastet. Waters' Jahresbericht 2024 zeigte ein Umsatzwachstum von 14 % bei Vertragsabschlüssen mit Vertragslaboren, aber einen Stornierungsanstieg von 9 %, da kleinere Anbieter Käufe bei engeren Kreditbedingungen aufschoben. Automatisierte Flüssighandhabungsroboter und hochauflösende Sequenzierungsgeräte verursachen weitere Kosten und schaffen ein zweistufiges Umfeld, in dem erstklassige CROs Instrumente über größere Kundenstämme amortisieren, während Boutique-Einsteiger sich auf weniger kapitalintensive Sicherheitsassays zurückziehen. Equipment-as-a-Service-Modelle existieren, doch Auftraggeber zweifeln häufig an der Datenkonsistenz, wenn kritische Läufe auf geleasten Plattformen stattfinden.

Compliance-Risiko und Strafexposition

Die Häufigkeit von Warnschreiben stieg 2024 an, und mehrere CROs wurden anlassbezogenen Inspektionen unterzogen, die Auftraggeber-Studien bis zur Überprüfung von Korrekturmaßnahmen stoppten. Finanzielle Strafen können USD 0,5 Millionen pro Zitat übersteigen und lösen vor allem Auftraggeber-Audits aus, die abrechenbare Laborkapazitäten umleiten. Anbieter mit dezentralisierten Rechenzentren sehen sich erhöhter Cybersicherheitsprüfung ausgesetzt, da jede unbefugte Manipulation elektronischer Studienaufzeichnungen die regulatorische Akzeptanz bei globalen Einreichungen gefährdet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Bioanalytisches Testen gewinnt Marktanteile mit der Ausweitung der Präzisionsmedizin

Bioanalytisches Testen verzeichnete ein CAGR-Wachstumspotenzial von 7,00 % bis 2031 und übertraf damit die flache Entwicklung routinemäßiger In-vitro-Assays, da Auftraggeber eine ultraempfindliche Quantifizierung von Biomarkern in Liquor cerebrospinalis, tumorinterstitieller Flüssigkeit und zirkulierenden Exosomen anstreben. Toxikologie und Sicherheitsbewertung behielt 22,45 % des Marktanteils für Laboratoriums- und Bioanalytische CROs im Jahr 2025 aufgrund anhaltender GLP-Anforderungen, steht jedoch unter zunehmendem Kommoditisierungsdruck. Labcorps Biomarker-Servicelinie wuchs 2024 um 11 % auf der Grundlage von Onkologie- und ZNS-Projekten, die Multiplex-Immunoassays und Genexpressionsauswertungen erfordern. CROs, die sich durch KI-gestützte In-silico-Toxizitätsscreening differenzieren, sichern sich nun eine höhere Auslastung erstklassiger LC-MS/MS-Suiten und steigern die Marge trotz steigender Lohnkosten.

Die anhaltende Verschärfung der Methodenvalidierung, beispielhaft durch die FDA-Aktualisierung 2024, die eine Reanalyse bereits inkubierter Proben vorschreibt, hat die Eintrittsbarrieren für Start-ups ohne robuste Qualitätssicherungsteams erhöht. Folglich verlagert sich der Marktanteil zu Anbietern, die Reproduzierbarkeit über globale Klonstandorte hinweg garantieren können. Charles Rivers Übernahme von Cognate BioServices für USD 875 Millionen im Jahr 2023 stärkte seine zellbasierten Potenzassay-Fähigkeiten und veranschaulicht, wie Fusionen und Übernahmen genutzt werden, um Fähigkeitslücken schnell zu schließen. Diese Dynamiken untermauern eine Prognose, in der der bioanalytische Anteil der Marktgröße für Laboratoriums- und Bioanalytische CROs von 2026 bis 2031 wächst, während eigenständige Chemie- und Routinesicherheitspharmakologie-Einheiten unterhalb der Gesamt-CAGR wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach klinischer Phase: Phase I beschleunigt sich, da Biotech Risiken frühzeitig abwägt

Phase-III-Dienstleistungen verbrauchten 55 % der Budgets im Jahr 2025, da Auftraggeber pivotale Sicherheitsendpunkte validieren müssen, doch die Phase-I-Nachfrage wird mit einer CAGR von 6,89 % schneller wachsen, da Biotech-Investoren die frühe Sicherheitsklarheit in Serie-B-Termsheets stark gewichten. Die Project-Optimus-Initiative der FDA verpflichtet zu Dosisoptimierungsstudien früher in der Entwicklung und erweitert den Umfang der Pharmakologie- und PK-Modellierung innerhalb von Phase-I-Paketen. Auftraggeber bündeln zunehmend IND-ermöglichende Toxikologie mit der Erstverabreichung beim Menschen über Einzelanbieterverträge, um Datentransfer-Entropie zwischen Organisationen zu vermeiden – ein Trend, der CROs zugute kommt, die sowohl GLP-Labore als auch klinische Pharmakologieeinheiten besitzen.

Adaptive Designphilosophien verwischen Grenzen: nahtlose Phase-I/II-Protokolle nutzen präklinische Biomarkerdaten wieder, um die Patientenstratifizierung in Echtzeit zu verfeinern. Der FDA Modernization Act 2.0 erlaubt jedoch validierte alternative Modelle und reduziert einige Tierversuchsanforderungen innerhalb des präklinischen Moduls. Am Horizont werden Phase-IV-Verpflichtungen – insbesondere für Gentherapien – zunehmen, da Regulierungsbehörden eine langfristige Nachverfolgung vorschreiben, was einen soliden Umsatzstrom für Sicherheitsspezialisten mit Pharmakovigilanz-Erweiterungen erhält. Insgesamt werden diversifizierte Anbieter, die präklinische bis Phase-IIa-Leistungen abdecken können, größere Anteile des Marktes für Laboratoriums- und Bioanalytische CROs gewinnen.

Nach Therapiegebiet: Infektionskrankheiten steigen aufgrund der Pandemievorsorge stark an

Onkologie behielt 35,89 % der Ausgaben im Jahr 2025, da ADCs, CAR-T-Produkte und Checkpoint-Inhibitoren die Pipelines dominieren, doch Investitionen in Infektionskrankheiten werden andere Segmente mit einer CAGR von 7,02 % bis 2031 bei erhöhter Pandemievigilanz übertreffen. BARDA stellte 2024 USD 1,2 Milliarden für antivirale und Impfstoff-präklinische Projekte bereit und lenkte Arbeit zu CROs mit BSL-3/4-Einrichtungen. Immunologie- und Entzündungskandidaten ziehen weiterhin Risikokapital an dank validierter In-vivo-Modelle, die die menschliche Wirksamkeit vorhersagen, und positionieren CROs mit Autoimmun-Assay-Benches für stetiges Wachstum.

Herz-Kreislauf- und Stoffwechsel-Pipelines verlagern sich in Richtung Adipositas und NASH, was Stoffwechselkäfige, Telemetrie und Lipidomik-Workflows erfordert, die nur wenige CROs in großem Maßstab besitzen. ZNS bleibt durch Modellkomplexität und Blut-Hirn-Schranken-Herausforderungen eingeschränkt, was den Wettbewerb auf Anbieter mit spezialisierten neuroverhaltenskundlichen Einheiten begrenzt. Orphan-Disease-Projekte, unterstützt durch 16 FDA-Zulassungen im Jahr 2024, erhöhen die Nachfrage nach maßgeschneiderten transgenen Modellen und patientenabgeleiteten Zelllinien. Insgesamt unterstützt die therapeutische Vielfalt eine ausgewogene Kapazitätsauslastung in großen und mittelgroßen CRO-Portfolios.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auftraggeber-Typ: Medizinprodukte-Hybride treiben Wachstum

Großpharma-Unternehmen besaßen 55,34 % des Umsatzes im Jahr 2025, doch Auftraggeber von Gerätekombinationen zeigen die stärkste CAGR von 7,12 %, da die ISO-10993-Angleichung regulatorische Wege ebnet. Biotech- und Spezialpharma-Akteure treiben die Auslagerungsquote auf über 75 % der präklinischen Ausgaben und verlassen sich auf Meilensteinzahlungspläne, um Kapital zu erhalten. Akademische und staatliche Einrichtungen, unterstützt durch eine 8%ige NIH-Budgeterhöhung im Jahr 2024, finanzieren translationale Machbarkeitsstudien, die häufig zu kommerziellen Partnern migrieren, sobald Wirksamkeitssignale entstehen.

Kombinationsinhalatoren, medikamentenbeschichtete Stents und vorgefüllte Spritzen-Biologika erfordern integrierte Toxikologie- und Materialwissenschaftsbewertungen, die CROs mit interdisziplinären Benches begünstigen. Abbott und Medtronic berichteten beide von einem Anstieg von mehr als 20 % bei ausgelagerter präklinischer Arbeit an Kombinationsprodukten im Jahr 2024, was den Chancenpool bestätigt. Gleichzeitig eliminiert die Anbieterrationalisierung bei Großpharma Dutzende doppelter CRO-Beziehungen, was mittelständische Anbieter ohne einzigartige Nischen unter Druck setzt, aber gleichzeitig Budget für Boutiques mit differenzierten Assays freisetzt. Diese Bifurkation prägt die Wettbewerbsdynamik in der Laboratoriums- und Bioanalytischen CRO-Branche.

Nach Technologieplattform: Massenspektrometrie führt die Innovation an

Zellbasierte Assays generierten 46,1 % des Umsatzes im Jahr 2025, da CAR-T-Potenz, 3D-Organoid-Wirksamkeit und Gen-Editing-Off-Target-Bewertungen biologisch relevante In-vitro-Systeme erfordern. Massenspektrometrie ist jedoch für eine CAGR von 7,23 % vorgesehen, dank unübertroffener quantitativer Empfindlichkeit und zunehmender regulatorischer Abhängigkeit von Metaboliten-ID-Daten. Hochauflösende Orbitrap-Instrumente sind für nicht-zielgerichtete Lipidomik unverzichtbar, die unvorhergesehene Sicherheitsrisiken aufdeckt, während Triple-Quadrupol-LC-MS/MS der Goldstandard für die Spurenquantifizierung von Peptiden und niedermolekularen Verbindungen bleibt.

Immunoassays bleiben für Immunogenitätsscreenings unverzichtbar, aber ultraempfindliche Plattformen wie Quanterix Simoa verschieben die Nachweisgrenze in den Femtogramm-Bereich, wenn auch zu erhöhten Kosten pro Probe. Die Einführung der Sequenzierung der nächsten Generation steigt am schnellsten in Onkologie und Gentherapie, wo Vektorintegrations- und Tumormutationssignaturen das klinische Studiendesign informieren. Bioinformatik-Plattformen, die Toxikologie in silico vorhersagen, bilden nun eine eigenständige Servicelinie: Anbieter, die KI-Engines wie Schrödinger's FEP+ lizenzieren, verkürzen medizinisch-chemische Zyklen und sichern sich Premiumpreise. Insgesamt wird die Breite des Technologie-Stacks zu einem wesentlichen Bestimmungsfaktor der Wettbewerbsfähigkeit im Markt für Laboratoriums- und Bioanalytische CROs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste 44,56 % des Umsatzes im Jahr 2025, verankert durch FDA-Nähe, dichte GLP-Infrastruktur und inländische F&E-Ausgaben, die etwa 60 % der globalen Pharmaausgaben ausmachen. Auftraggeber schätzen regulatorische Interaktionen in derselben Zeitzone und die Möglichkeit, Standortaudits ohne transpazifische Reisen durchzuführen, was die Preissetzungsmacht stark hält. Dennoch erlebt der Markt für Laboratoriums- und Bioanalytische CROs eine geografische Neuausrichtung, da der asiatisch-pazifische Raum bis 2031 eine CAGR von 7,50 % verzeichnet. Staatlich subventionierte Bioparks in China und Indien bieten Kosteneinsparungen von 30–40 %, während sie die gegenseitige Anerkennung der OECD-GLP erreichen, und locken Projekte an, die nicht auf Echtzeit-FDA-Feedback angewiesen sind. Die potenziellen Einschränkungen des BIOSECURE Act für US-Bundesverträge mit bestimmten in China ansässigen CROs veranlassen risikoscheue Auftraggeber jedoch, Arbeit auf indische, singapurische oder vietnamesische Einrichtungen zu verteilen, die Kostenvorteile mit geopolitischer Neutralität verbinden.

Der Aufstieg des asiatisch-pazifischen Raums wird sowohl durch Exportarbeit als auch durch einheimische Pipelines untermauert; Chinas 14. Fünfjahresplan stellte USD 10 Milliarden für Biopharma-Infrastruktur bereit, und Syngenes USD 50 Millionen Bangalore-Erweiterung im Jahr 2024 verdoppelte die Tierhaltungskapazität zur Bedienung von US-amerikanischen und EU-Biotechs. Auftraggeber bleiben wachsam hinsichtlich der IP-Sicherheit und bevorzugen Anbieter mit internationaler ISO-27001-Zertifizierung und transparenten Prüfhistorien. Über den Prognosehorizont hinaus wird regionale Diversifizierung statt vollständiger Verlagerung die Kapazitätszuteilung charakterisieren und eine Multi-Hub-Struktur im Markt für Laboratoriums- und Bioanalytische CROs aufrechterhalten.

Wettbewerbslandschaft

Moderate Konsolidierung kennzeichnet den Markt für Laboratoriums- und Bioanalytische CROs: Die fünf größten Akteure – Charles River Laboratories, Labcorp Drug Development, Eurofins Scientific, WuXi AppTec und ICON plc – kontrollieren gemeinsam den Großteil des globalen Umsatzes. Große Auftraggeber vergeben mehrjährige Rahmendienstleistungsverträge an diese etablierten Anbieter, um Kapazitäten zu sichern, die Qualitätssicherung zu harmonisieren und günstige Preise auszuhandeln, doch Boutique-Spezialisten gedeihen in hochbarrierigen Nischen wie großmolekularer Immunogenität (BioAgilytix) oder DMPK-Modellierung (Frontage). Technologieinvestitionen sind ein wesentliches Differenzierungsmerkmal; Anbieter, die automatisierte Flüssighandhabung und KI-Bioinformatik einsetzen, erzielen Preisaufschläge, die Lohninflation ausgleichen und Bruttomargen aufrechterhalten.

Geopolitische Strömungen zeichnen das Wettbewerbsfeld neu. WuXi AppTecs Exposition gegenüber dem BIOSECURE Act veranlasst einige US-amerikanische Biotech-Kunden, sich mit europäischen oder indischen Anbietern abzusichern, was Chancen für Eurofins, Syngene und Pharmarons Nicht-China-Standorte schafft. Datenverletzungsskandale bleiben eine potente Reputationsgefahr; die FDA erließ 2024 mehrere Warnschreiben für Prüfpfadlücken und lenkte vorsichtige Auftraggeber zu Anbietern mit gehärteter Cybersicherheit und blockchain-basiertem LIMS. Talentknappheit prägt auch den Wettbewerb: CROs, die interne Akademien finanzieren, sichern sich Durchsatzvorteile, die sich in schnelleren Bearbeitungszeiten und höherer Kundenbindung niederschlagen.

Aufkommende Disruptoren umfassen KI-native Akteure wie Recursion und Exscientia, die Phänomik- und quantengestützte Chemie-Engines an etablierte CROs lizenzieren und digitale Erkenntnisse in Nasslabor-Workflows einbetten. Fusionen und Übernahmen werden fortgesetzt, da etablierte Anbieter Nischenfähigkeiten kaufen – Charles Rivers Cognate-Übernahme 2023 veranschaulicht die Prämie, die auf Zelltherapie-Potenzprüfungen gelegt wird. Insgesamt wird die Wettbewerbsintensität voraussichtlich steigen, aber Skaleneffekte, Compliance-Kapital und technologische Differenzierung werden Eintrittsbarrieren in der Laboratoriums- und Bioanalytischen CRO-Branche aufrechterhalten.

Marktführer der Laboratoriums- und Bioanalytischen Auftragsforschungsorganisation (CRO)

Charles River Laboratories

Labcorp Holdings Inc

Eurofins Scientific

WuXi AppTec

ICON plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ICON plc erweiterte die Onkologieforschung innerhalb seines Accellacare-Standortnetzwerks durch die Eröffnung des Brian Moran Cancer Institute im Duly Health and Care in Illinois.

- Dezember 2025: Thermo Fisher Scientific eröffnete ein Bioprozess-Designzentrum in Hyderabad und erweiterte koreanische und singapurische Standorte, um die regionale Biologika-Nachfrage zu decken.

- September 2025: Parexel kooperierte mit Weave Bio, um KI-native Werkzeuge zur regulatorischen Automatisierung zu integrieren, mit dem Ziel, die Fristen für regulatorische Einreichungen zu verkürzen.

Berichtsumfang des globalen Marktes für Laboratoriums- und Bioanalytische Auftragsforschungsorganisation (CRO)

Gemäß dem Berichtsumfang ist eine Laboratoriums- und Bioanalytische Auftragsforschungsorganisation (CRO) ein spezialisierter wissenschaftlicher Partner, der der Pharma-, Biotechnologie- und Medizinprodukteindustrie hochwertige analytische Unterstützung bietet. Im Gegensatz zu Full-Service-klinischen CROs, die die Patientenlogistik verwalten, konzentrieren sich bioanalytische CROs speziell auf die quantitative und qualitative Messung von Arzneimitteln, ihren Metaboliten und Biomarkern in biologischen Matrices wie Blut, Urin oder Gewebe. Diese Organisationen sind während des gesamten Arzneimittelentwicklungszyklus von entscheidender Bedeutung, insbesondere in den präklinischen und frühen klinischen Phasen, in denen sie wesentliche pharmakokinetische (PK), pharmakodynamische (PD) und toxikokinetische (TK) Studien durchführen.

Der Markt für Laboratoriums- und Bioanalytische Auftragsforschungsorganisationen (CRO) ist segmentiert nach Serviceart, Phase, Therapiegebiet, Auftraggeber-Typ, Technologieplattform und Geografie. Nach Serviceart ist der Markt in Labordienstleistungen, bioanalytisches Testen, Toxikologie und Sicherheitsbewertung sowie andere spezialisierte Dienstleistungen unterteilt. Nach Phase ist der Markt in präklinisch, Phase I, Phase II, Phase III und Phase IV / Post-Marketing unterteilt. Nach Therapiegebiet ist er in Onkologie, Infektionskrankheiten, Immunologie und Entzündung, Herz-Kreislauf und Stoffwechsel, ZNS-Erkrankungen und andere segmentiert. Nach Auftraggeber-Typ umfasst die Segmentierung Großpharma, Biotech und Spezialpharma, Medizinprodukte / Kombination sowie Akademie und Staat. Nach Technologieplattform: Massenspektrometrie, zellbasierte Assays, Immunoassays, Sequenzierung der nächsten Generation sowie Bioinformatik- und KI-Plattformen. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Labordienstleistungen |

| Bioanalytisches Testen |

| Toxikologie und Sicherheitsbewertung |

| Andere spezialisierte Dienstleistungen |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Post-Marketing |

| Onkologie |

| Infektionskrankheiten |

| Immunologie und Entzündung |

| Herz-Kreislauf und Stoffwechsel |

| ZNS-Erkrankungen |

| Andere Therapiegebiete |

| Großpharma |

| Biotech und Spezialpharma |

| Medizinprodukte / Kombination |

| Akademie und Staat |

| Massenspektrometrie (LC-MS/MS, HR-MS) |

| Zellbasierte Assays |

| Immunoassays (ELISA, ECL) |

| Sequenzierung der nächsten Generation |

| Bioinformatik- und KI-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Labordienstleistungen | |

| Bioanalytisches Testen | ||

| Toxikologie und Sicherheitsbewertung | ||

| Andere spezialisierte Dienstleistungen | ||

| Nach Phase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV / Post-Marketing | ||

| Nach Therapiegebiet | Onkologie | |

| Infektionskrankheiten | ||

| Immunologie und Entzündung | ||

| Herz-Kreislauf und Stoffwechsel | ||

| ZNS-Erkrankungen | ||

| Andere Therapiegebiete | ||

| Nach Auftraggeber-Typ | Großpharma | |

| Biotech und Spezialpharma | ||

| Medizinprodukte / Kombination | ||

| Akademie und Staat | ||

| Nach Technologieplattform | Massenspektrometrie (LC-MS/MS, HR-MS) | |

| Zellbasierte Assays | ||

| Immunoassays (ELISA, ECL) | ||

| Sequenzierung der nächsten Generation | ||

| Bioinformatik- und KI-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Laboratoriums- und Bioanalytische CROs im Jahr 2031 sein?

Prognosen zeigen, dass die Marktgröße für Laboratoriums- und Bioanalytische CROs bis 2031 USD 5 Milliarden erreichen wird, gegenüber USD 3,65 Milliarden im Jahr 2026 bei einer CAGR von 6,50 %.

Welche Servicelinie wächst am schnellsten?

Bioanalytisches Testen soll bis 2031 mit einer CAGR von 7,00 % wachsen, bedingt durch Präzisionsmedizin-Pipelines, die ultraempfindliche pharmakokinetische und Biomarker-Assays benötigen.

Wo ist das regionale Wachstum am stärksten?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 7,50 % verzeichnen, angetrieben durch kostenwettbewerbsfähige GLP-Standorte in China und Indien sowie staatliche Investitionen in die Biopharma-Infrastruktur.

Welche regulatorische Veränderung ist nach 2024 am einflussreichsten?

Die Entwurfsrichtlinie der FDA zur Austauschbarkeit von Biosimilars senkt die Anforderungen an Wechselstudien und lenkt mehr Ausgaben in Immunogenitäts- und PK-Analytik.

Was sind die größten Eintrittsbarrieren für neue CRO-Marktteilnehmer?

Hohe Kapitalausgaben für Massenspektrometrie und Automatisierungsgeräte, strenge Datenverletzungs-Compliance und Knappheit an qualifizierten LC-MS/MS-Wissenschaftlern schrecken neue Wettbewerber ab.

Seite zuletzt aktualisiert am: