Marktgröße und Marktanteil für klinische Onkologie-NGS

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

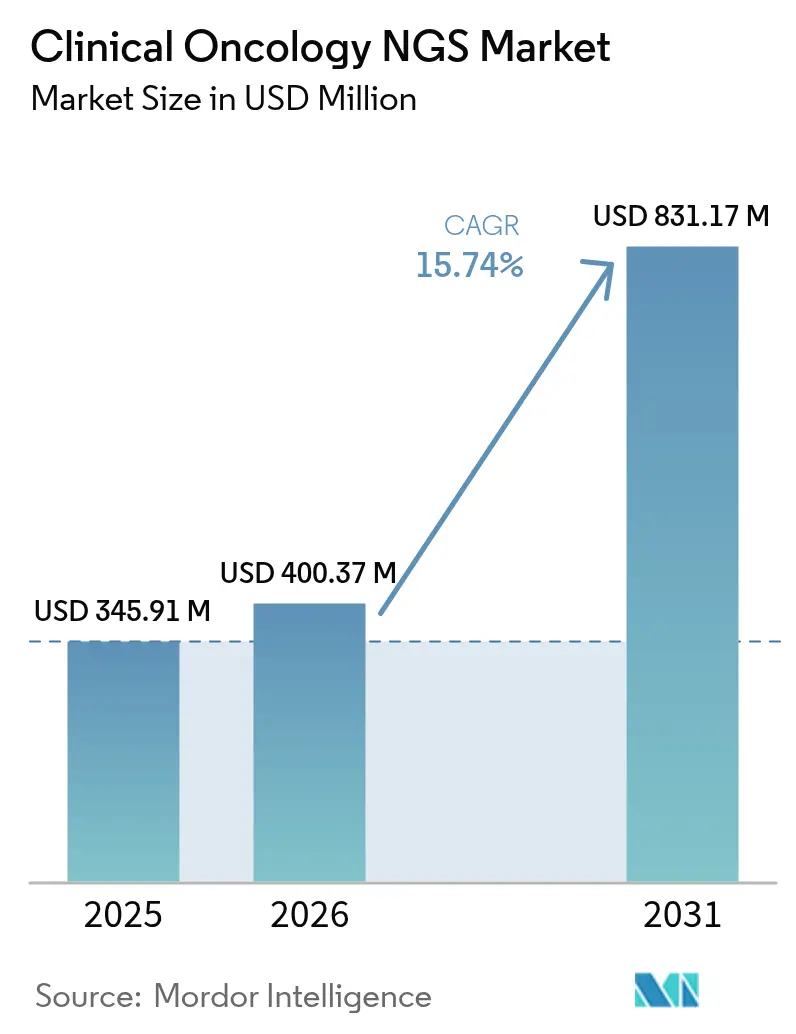

| Marktgröße (2026) | 400.37 Millionen US-Dollar |

| Marktgröße (2031) | 831.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Onkologie-NGS von Mordor Intelligence

Die Marktgröße für klinische Onkologie-NGS soll von USD 345,91 Millionen im Jahr 2025 auf USD 400,37 Millionen im Jahr 2026 wachsen und bis 2031 USD 831,17 Millionen bei einer CAGR von 15,74 % über den Zeitraum 2026–2031 erreichen.

Eine breitere Abdeckung für umfassendes genomisches Profiling, ein starker Rückgang der Kosten pro Probe und die Einführung der Flüssigbiopsie bilden die Grundlage dieses Wachstums. Verbesserungen beim Sequenzierer-Durchsatz verkürzen die Bearbeitungszeit von Wochen auf Tage und transformieren Präzisionsonkologie-Workflows in Krankenhäusern und Referenzlabors. KI-gestützte Interpretation löst Engpässe bei der Variantenannotation, während neu standardisierte Erstattungsrahmen die Testvolumina in Nordamerika, Europa und den schnell wachsenden Asien-Pazifik-Zentren steigern. Anbieter bündeln jetzt Gewebe-, Blut- und Erblichkeitspanels und positionieren den Markt für klinische Onkologie-NGS als Eckpfeiler der wertbasierten Onkologieversorgung.

Wichtigste Erkenntnisse des Berichts

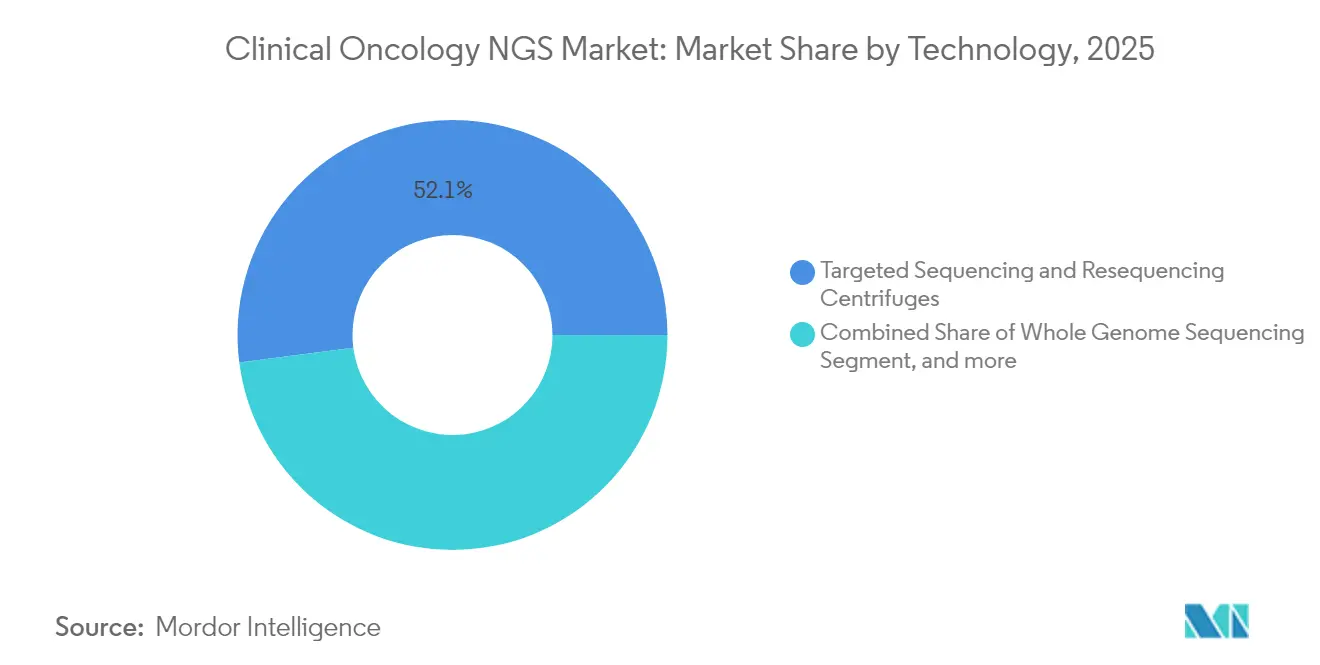

- Nach Technologie erfasste gezielte Sequenzierung im Jahr 2025 einen Umsatzanteil von 52,05 %, während die Gesamtexomsequenzierung bis 2031 voraussichtlich mit einer CAGR von 16,98 % voranschreiten wird.

- Nach Workflow hielt der Bereich Sequenzierungsbetrieb im Jahr 2025 einen Anteil von 43,41 %, während Datenanalyse und Interpretation mit einer CAGR von 18,9 % expandieren wird.

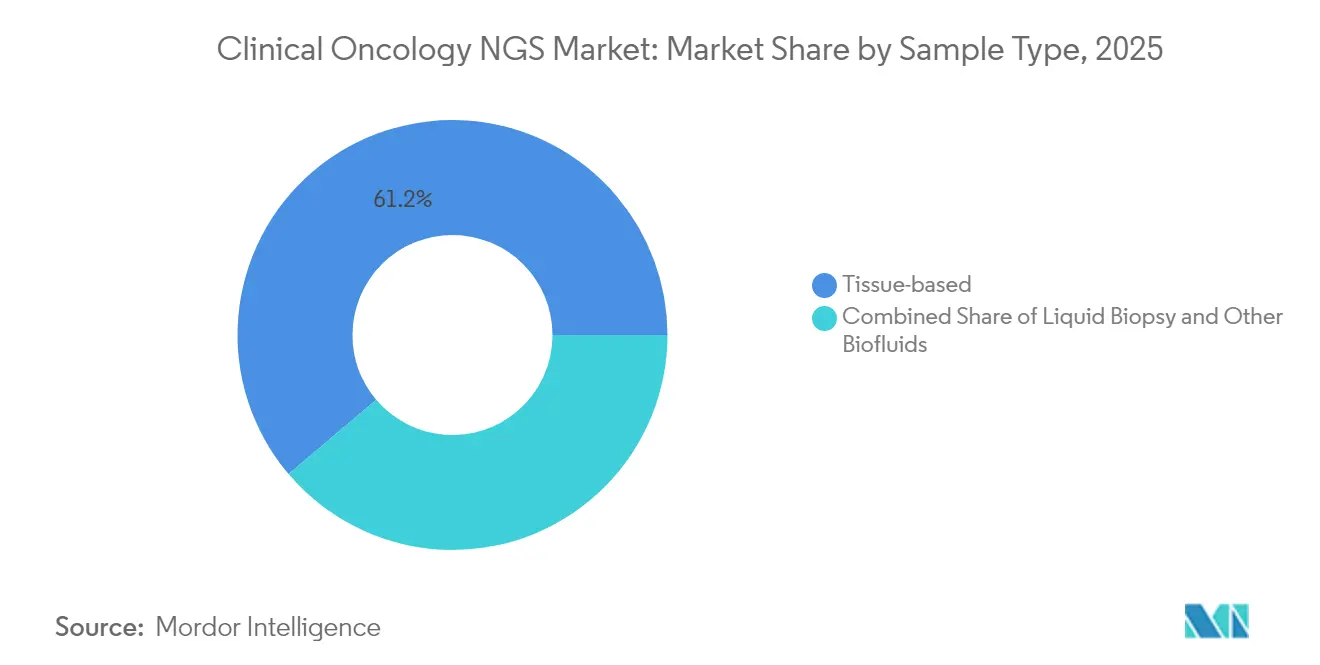

- Nach Probentyp entfielen 61,20 % im Jahr 2025 auf Gewebetests; die Flüssigbiopsie verzeichnet eine CAGR von 19,85 %.

- Nach Anwendung führten Begleitdiagnostika mit einem Anteil von 38,95 % im Jahr 2025, während das Monitoring minimaler Resterkrankung mit einer CAGR von 21,5 % am schnellsten wächst.

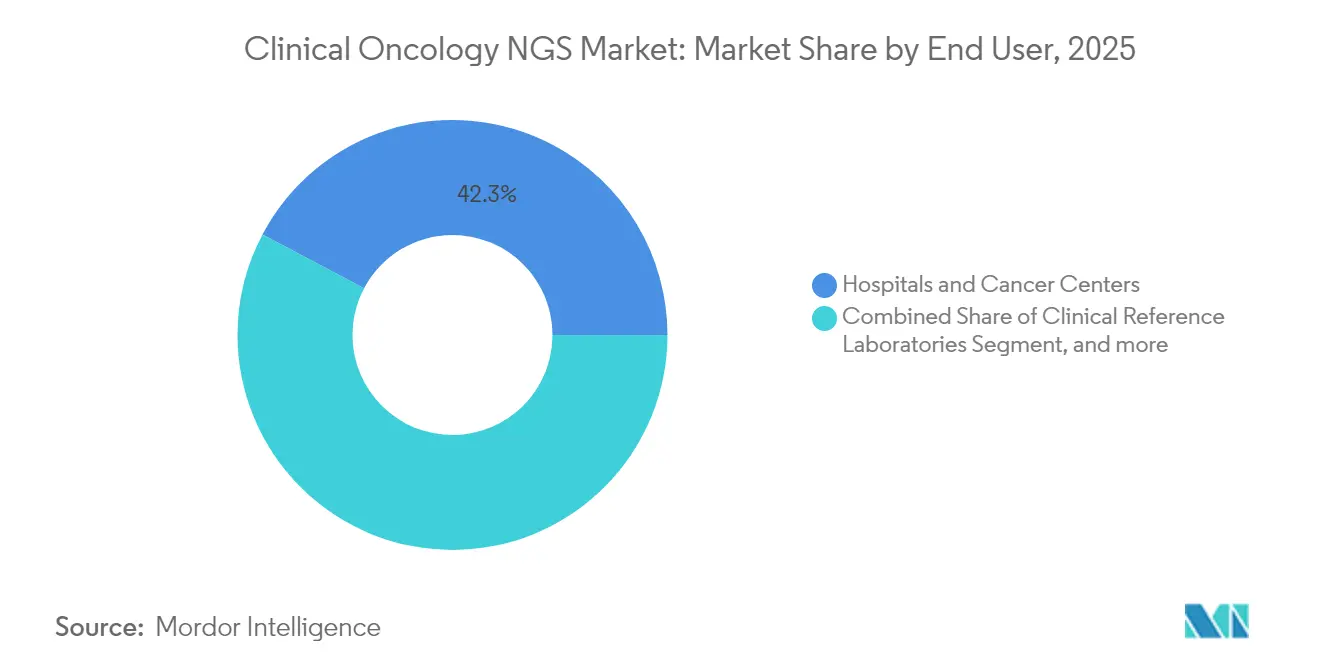

- Nach Endnutzer hielten Krankenhäuser und Krebszentren im Jahr 2025 einen Anteil von 42,25 %, während klinische Referenzlaboratorien mit einer CAGR von 17,9 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 45,20 %, und Asien-Pazifik weist bis 2031 eine CAGR von 20,7 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für klinische Onkologie-NGS

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Voranschreitende Präzisionsonkologie-Einführung & CGP-Versorgungsstandard | +4.2% | Global, mit frühen Gewinnen in Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Steigende globale Krebsinzidenz & alternde Bevölkerung | +3.8% | Global, konzentriert in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasanter Rückgang der Sequenzierungskosten pro Probe | +3.1% | Global, mit beschleunigter Einführung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Erweiterte Erstattung für NGS-basierte Onkologietests | +2.9% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Flüssigbiopsie-basiertes MRD-Monitoring zur Förderung von Wiederholungstests | +1.8% | Global, mit Premium-Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte ultraschnelle Sequenzierung für Point-of-Care-Entscheidungen | +0.9% | Nordamerika & EU als Kern, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Voranschreitende Präzisionsonkologie-Einführung & CGP-Versorgungsstandard

Klinische Leitlinien bei Lungen-, Brust-, Kolorektal-, Prostata- und Ovarialkarzinomen empfehlen nun NGS-basiertes umfassendes genomisches Profiling als Erstlinientestung. FoundationOne CDx allein bildet die Grundlage für 60 % der US-amerikanischen Begleitdiagnostik-Zulassungen und umfasst mehr als 300 krebsrelevante Gene. Die Konsolidierung mehrerer Einzelgen-Assays in einem Panel verkürzt die Gesamtbearbeitungszeit von 30 Tagen auf 2–3 Tage, senkt stationäre Kosten und beschleunigt den Beginn zielgerichteter Therapien.[1]Thermo Fisher Scientific, "NGS-Workflows im Haus reduzieren Bearbeitungszeit," thermofisher.com Einsparungen im Gesundheitssystem und Überlebensgewinne fördern die weit verbreitete CGP-Nutzung.

Steigende globale Krebsinzidenz und alternde Bevölkerung

Ein älteres Bevölkerungsprofil und veränderte Lebensstile erhöhen die weltweite Krebsprävalenz und steigern die Nachfrage nach Hochdurchsatz-NGS. In Indien trugen 80 % von 1.000 profilierten Patienten handlungsrelevante Alterationen, was ein nationales Krebsbudget von INR 99.858 Crore (USD 12,3 Milliarden) im Jahr 2025 veranlasste. Ähnlicher demografischer Druck in China, Japan und den Vereinigten Staaten treibt die jährlichen Testvolumina an, insbesondere für weniger invasive Wiederholungsblutentnahmen, die von geriatrischen Patientengruppen bevorzugt werden.

Rasanter Rückgang der Sequenzierungskosten pro Probe

Die genomweiten Kosten sind von USD 100 Millionen im Jahr 2001 auf etwa USD 500 im Jahr 2023 gesunken, wobei Illuminas NovaSeq X-Roadmap auf USD 200 abzielt.[2]Weltorganisation für geistiges Eigentum, "Kostentrends bei Sequenzierungstechnologie," wipo.int Rolle-zu-Rolle-Fluidik und automatisierte Chemie senken die Kosten pro Probe und eröffnen die Erstattungsfähigkeit in Ländern mit mittlerem Einkommensniveau, während Einzelgen-Kaskaden in einmalige Multigen-Analysen zu gleichen oder niedrigeren Kosten umgewandelt werden.

Erweiterte Erstattung für NGS-basierte Onkologietests

CMS erstattet nun FDA-zugelassene CGP-, Tumor-Mutationslast- und MRD-Codes und gibt Leistungserbringern planbare Margen. Guardant360 und Shield erhielten nationale Deckung, und EU-Bewertungsregeln für Gesundheitstechnologien, die ab Januar 2025 gelten, harmonisieren die Evidenzkriterien für alle Mitgliedstaaten. Solche politischen Meilensteine steigern die Testakzeptanz direkt bei Kostenträgern und Leistungserbringern.

Hemmfaktoren-Auswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Bioinformatik-Talente & Datenmanagement-Engpässe | -1.4% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unsichere regulatorische Wege für pankanzeröse Panels | -0.8% | Regulatorische Zuständigkeiten in EU & APAC | Mittelfristig (2–4 Jahre) |

| ESG-Prüfung des CO₂-Fußabdrucks von Sequenzierern erhöht Kosten | -0.6% | Global, mit Premium-Auswirkung in EU & Nordamerika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenschutzgesetzgebung für genomische Daten | -0.4% | Global, konzentriert in China, EU-DSGVO-Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bioinformatik-Talente & Datenmanagement-Engpässe

Das Angebot an klinischen Bioinformatikern hinkt hinter der explosiven Testnachfrage hinterher. Krankenhäuser zahlen Prämiengehälter und investieren gleichzeitig in Cloud-Pipelines, doch die Komplexität der Variantenannotation verlangsamt die Berichterstattung weiterhin. Outsourcing an Spezialanbieter und die Integration von KI-Interpretationsmaschinen kompensieren die Personalengpässe teilweise, lösen jedoch die Qualifikationslücke nicht vollständig.

Unsichere regulatorische Wege für pankanzeröse Panels

Die EU-IVDR verlangt für bis zu 90 % der In-vitro-Diagnostika eine Zertifizierung durch Dritte, was viele laboreigene pankanzeröse Assays zum Stillstand bringt.[3]HemaSphere, "Auswirkung der IVDR auf Begleitdiagnostika," hemaspherejournal.com China setzt Regeln zur inländischen Datenspeicherung durch, was multinationale klinische Studien erschwert. Der Zulassungsrückstau schreckt kleinere Anbieter ab und erhöht die Compliance-Kosten für weltweite Markteinführungen. Laboreigene Tests stehen vor besonderen Herausforderungen gemäß IVDR, da Einrichtungen nachweisen müssen, dass keine gleichwertige CE-gekennzeichnete Alternative existiert, bevor sie intern entwickelte Assays einsetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Gezielte Sequenzierung dominiert trotz Exom-Wachstum

Gezielte Panels hielten 2025 einen Marktanteil von 52,05 % am Markt für klinische Onkologie-NGS, indem sie handlungsrelevante Gene mit den Erstattungspräferenzen für präzise Berichterstattung in Einklang brachten. Integrierte DNA-plus-RNA-Kits verbessern die Fusionserkennung und halten gleichzeitig die Dateigrößen für IT-Teams von Krankenhäusern handhabbar. Die Gesamtexomprofilierung holt in puncto Kosten auf und treibt eine CAGR von 16,98 % voran, die den Abstand bis 2031 verringern wird. Kliniker bestellen zunehmend Exome für Tumortypen mit heterogenen Treibermutationen und nutzen das breitere Mutationspanorama, um Immuntherapiekombinationen zu steuern. Die Marktgröße für klinische Onkologie-NGS im Bereich Gesamtexomsequenzierung wird ab 2026 stark ansteigen, da überzeugende Erkenntnisse bei soliden Tumoren zunehmen.

Die Wachstumsaussichten begünstigen Plattformen, die Laboratorien ermöglichen, innerhalb eines einzigen Laufs zwischen 50-Gen-Hotspot-Panels und 20.000-Gen-Exomen zu wechseln. FoundationOne RNA ergänzt Spleiß-Varianten-Einblicke über 318 Gene und signalisiert eine Ära, in der Multi-Omik-Panels zum Standardrepertoire werden. Unterdessen bleiben Gesamtgenomassays eine Nischenoption für Malignitäten mit schwerem Aufkommen an Strukturvarianten oder Forschungskohorten, profitieren jedoch weiterhin von sinkenden Reagenzienkosten. Mit der Reifung molekularer Tumorboards in Krankenhäusern verlagert sich die Nachfrage von „ein Gen, ein Medikament” hin zu pantumoralen Biomarkersignaturen, was den Schwung des Markts für klinische Onkologie-NGS sowohl bei gezielten als auch bei Exom-Modalitäten aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Workflow: Datenanalyse-Engpässe treiben Wachstum

Sequenzierungsinstrumente machten 2025 43,41 % des Umsatzes aus, was ihre Kapitalkosten und den Verbrauchsmaterialbedarf widerspiegelt. Doch der Datenanalyse-Bereich verzeichnet mit einer CAGR von 18,9 % das stärkste Wachstum, da die Umwandlung von FASTQ-Dateien in Therapieempfehlungen arbeitsintensiv bleibt. Cloud-native Interpretationssuiten bündeln jetzt automatisierte Qualitätskontrolle, Annotation und Berichtsentwurf und entlasten klinische Labore von knapper rechnerischer Expertise. Der aufkommende Standard bindet tumorspezifische und paired-normal Pipelines sowie Keimbahn-Filterung ein, um Verwirrung durch Zufallsbefunde zu vermeiden.

Tempus, SOPHiA GENETICS und Microsoft illustrieren den Wandel hin zu hybriden SaaS-plus-Tischmodellen, die Softwarelizenzen mit Sequenzierungsservice-Credits bündeln. Long-Read-Assembler und graphenbasierte Aligner belasten die Recheninfrastruktur zusätzlich und fördern die Nachfrage nach GPU-Farmen und FPGA-Beschleunigern. Folglich übertrifft die Expansion des Markts für klinische Onkologie-NGS im Bereich Datenanalyse die Instrumentenverkäufe und verschiebt den Umsatzmix bis Anfang 2031 in Richtung Interpretationsabonnements. Anbieter, die LIS-Konnektivität, Abrechnungsautomatisierung und klinisches Studienmatching integrieren, gewinnen Verträge sowohl mit akademischen Zentren als auch mit Onkologienetzwerken der Gemeinschaft.

Nach Probentyp: Beschleunigung der Flüssigbiopsie

Gewebeassays erzielten 2025 noch immer 61,20 % des Umsatzes aufgrund etablierter Pathologie-Workflows und breiter Biomarkerabdeckung. FFPE-optimierte Chemien erfüllen routinemäßig Qualitätskennzahlen und bleiben für PD-L1-Immunhistochemie oder multiplex immunfluoreszente Zusatzanalysen erforderlich. Dennoch verzeichnen Flüssigbiopsie-Volumen eine CAGR von 19,85 %, da Onkologen serielle zirkulierende Tumor-DNA-Entnahmen in adjuvanten und Überwachungsphasen bevorzugen.

Guardants Shield (Screening), Guardant360 (CGP) und Guardant Reveal (MRD) veranschaulichen das mehrstufige Kontinuum eines Anbieters. Ähnliche blutbasierte Angebote kommen von BGI, Roche und Thermo Fisher. Liquor-, Pleuraerguss- und urinbasierte Exosom-Assays eröffnen neue Nischenindikationen wie leptomeningeale Ausbreitung. Zusammen wandeln diese Trends die einst statische diagnostische Momentaufnahme in einen dynamischen Tumor-Evolutionsfilm um, der wiederkehrende Einnahmen für den Markt für klinische Onkologie-NGS sichert und Versagen aufgrund unzureichender Gewebequalität abmildert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: MRD-Monitoring tritt hervor

Begleitdiagnostika hielten 2025 einen Umsatzanteil von 38,95 %, da Zulassungen für zielgerichtete Therapien eine Biomarkerbestätigung vorschreiben. Panels integrieren nun BRCA-, EGFR-, KRAS-, RET-, NTRK- und HRR-Mutationen, um FDA-Zulassungen bei Brust-, Lungen- und Prostatakarzinomen zu entsprechen. Das Monitoring minimaler Resterkrankung ist jedoch mit einer CAGR von 21,5 % auf dem Vormarsch, da hämatologische und solide Tumor-Protokolle routinemäßige zirkulierende Tumor-DNA-Kontrollen in jedem Behandlungszyklus hinzufügen. Die Früherkennung von Rückfällen fördert die Akzeptanz durch Kostenträger, indem kostspielige metastatische Progression verhindert wird.

Erbliche Risikobeurteilung und Tumor-Mutationslast-Scoring runden das Angebot ab, wobei Keimbahn-Erweiterungen Einnahmen aus der Kaskadendiagnostik bei Familienmitgliedern generieren. Die dem MRD gewidmete Marktgröße für klinische Onkologie-NGS könnte bis 2031 bei Krebsarten mit hohem Rückfallrisiko wie kolorektalem Krebs und triple-negativem Brustkrebs die Screening-Volumina übertreffen. Mit der Reifung algorithmischer Schwellenwerte könnte MRD auch Entscheidungen zur Therapiebeendigung leiten und dadurch seinen wirtschaftlichen Wert stärken.

Nach Endnutzer: Referenzlaboratorien skalieren ihre Betriebe

Krankenhäuser und spezialisierte Krebszentren hielten 2025 42,25 % des Umsatzes, da integrierte Versorgungsteams schnelle Antworten vor Ort benötigen. Ihre Einführung wird durch Tumorboards vorangetrieben, die NGS-Berichte in Echtzeit prüfen, um knappe Slots für zielgerichtete Therapien zu vergeben. Klinische Referenzlaboratorien werden jedoch mit einer CAGR von 17,9 % wachsen, da sie Proben aus Gemeinschaftskliniken ohne molekulare Infrastruktur konsolidieren. Hochdurchsatz-Lanes, 24-Stunden-Betrieb und automatisierte Abrechnung verschaffen Kostenvorteile, die lokale Labore schwer replizieren können.

Flatiron Healths EHR-Verbindung mit Tempus zeigt, wie elektronische Auftragserteilung, Kurierlogistik und strukturierte PDF-Importe die Bestellreibung verringern. Auftragsforschungsorganisationen versorgen die Biopharmaindustrie mit Studieneinschlussscreens und Begleitdiagnostik-Validierungen und knüpfen ihr Wachstum an die Pipeline-Größe. Bei allen Endnutzern schwenkt der Markt für klinische Onkologie-NGS in Richtung zentralisierter Skalierung, ergänzt durch Edge-Sequenzierungseinheiten in Krankenhausnetzwerken für dringende Fälle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt 2025 45,20 % des globalen Umsatzes, da lokale Deckungsbeschlüsse des CMS sowohl Gewebe- als auch Plasma-CGP ohne fallbezogene Vorabgenehmigung erstatten. Der Breakthrough-Device-Pfad der FDA beschleunigt Flüssigbiopsie-Zulassungen, und US-amerikanische Onkologienetzwerke wie US Oncology und Mayo Clinic institutionalisieren NGS in Behandlungsleitlinien. Kanadas öffentlich finanzierte Provinzen folgen mit einer Abstimmung auf die pankanadische Überprüfung von Onkologiearzneimitteln (pan-Canadian Oncology Drug Review), während mexikanische Privatversicherer schrittweise US-amerikanische CPT-Codes übernehmen.

Europas Einführungstrajektorie wird durch die IVDR und die im Januar 2025 in Kraft tretende HTA-Verordnung geprägt, die klinische und wirtschaftliche Bewertungen in 27 Ländern synchronisiert. Deutschland, Frankreich und das Vereinigte Königreich weiten nationale genomische Medizininitiativen aus und finanzieren zentrale Sequenzierungshubs, die reale Evidenz-Datensätze speisen. Südliche und östliche Mitglieder bauen Kapazitäten durch Horizon-Europe-Förderungen aus, doch Zertifizierungsengpässe verlangsamen das Angebot kleiner Labore. ESG-Prüfungen drängen EU-Käufer zu Instrumenten mit dokumentiert niedrigerem CO₂-Fußabdruck, was die Kapitalkosten moderat erhöht, aber mit den Beschaffungskriterien des Green Deal übereinstimmt.

Asien-Pazifik ist die Wachstumslokomotive mit einer CAGR von 20,7 %. China kombiniert inländische NGS-Champions mit strikten Datenlokalisierungsvorschriften und finanziert dennoch ländliche Krebsscreening-Pilotprojekte. Japan deckt CGP im Rahmen der nationalen Krankenversicherung ab und weist eine schnell alternde Bevölkerung mit hoher Magenkrebsprävalenz auf, was die Panel-Nachfrage ankurbelt. Indiens großer Patientenpool und steigende staatliche Budgets leiten Volumen an Referenzlaboratorien in Bengaluru und Hyderabad, ausgestattet mit NovaSeq X. Australien, Singapur und Südkorea fungieren als Technologietestbetten und erproben KI-gestütztes taggleich verfügbares Onkologie-Reporting, das in die Forschungs- und Entwicklungs-Pipelines der Anbieter zurückfließt. Insgesamt zementieren ausgeweitete Erstattung, gelockerte Importzölle und hohe Krebsinzidenz Asien-Pazifik als den am schnellsten wachsenden Bereich im Markt für klinische Onkologie-NGS.

Wettbewerbslandschaft

Der klinische Onkologie-NGS-Markt weist eine moderate Konzentration auf. Guardant Health nutzt sein ausschließlich auf Flüssigbiopsie ausgerichtetes Produktportfolio, um Screening, umfassende genomische Profilierung (CGP) und minimale Resterkrankung (MRD) unter einer Markendachstrategie abzudecken und so die Einnahmen über die Abhängigkeit von Gewebeproben hinaus zu diversifizieren. Illumina bleibt der etablierte Sequenzierungsanbieter, kooperiert jedoch mit KI-Spezialisten wie Tempus für multimodale Analysepakete.

Strategische Maßnahmen konzentrieren sich auf die Abdeckung des gesamten Behandlungskontinuums. Im Februar 2025 brachte Foundation Medicine in Partnerschaft mit Fulgent zwei Erbkrankheits-Panels (50-Gen- und 154-Gen-Panel) auf den Markt, wodurch Keimbahndiagnostik-Einnahmen erschlossen und Tumor-Normal-Paaranalysen ermöglicht werden. Tempus schloss die Übernahme von Ambry Genetics ab und verzeichnete ein Umsatzwachstum von 35,8 %, wobei das Trägerstatus-Screening-Know-how von Ambry in das onkologische CGP-Portfolio integriert wurde. SOPHiA GENETICS entwickelt gemeinsam mit NVIDIA GPU-beschleunigte Pipelines, wodurch die Exom-Verarbeitungszeit erheblich verkürzt wird, und tritt in Cloud-Marktplätzen neben Microsoft Azure auf.

Der Wettbewerb um unbesetzte Marktsegmente intensiviert sich rund um Pharmakogenomik und pansolide Tumor-RNA-Fusionsprofilierung, da die Evidenzlage zu seltenen Varianten zunimmt. Anbieter differenzieren sich über die Probenlogistik, wobei Trockenblutflecken-Formate in der Machbarkeitsprüfung sind, die Kühlkettenbeschränkungen in ländlichen Regionen Asiens umgehen könnten. ESG-Berichterstattung entwickelt sich zu einem Ausschreibungskriterium, was Sequenzierungs-OEMs dazu veranlasst, Lebenszykluskohlenstoffaudits zu veröffentlichen. Insgesamt verstärken diese Dynamiken einen Wettlauf darum, den gesamten Präzisionsonkologie-Weg – Screening, Therapieauswahl, Resterkrankungsüberwachung und Nachsorge – innerhalb eines interoperablen Ökosystems zu vereinen.

Branchenführer im Bereich klinische Onkologie-NGS

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Myriad Genetics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Foundation Medicine führte FoundationOneGermline und FoundationOne Germline More Erblichkeits-Krebstests in Partnerschaft mit Fulgent Genetics ein, analysiert 50 bzw. 154 Gene zur Identifizierung genetischer Varianten im Zusammenhang mit erblichen Krebserkrankungen und verbessert umfassende genomische Profiling-Fähigkeiten für Gesundheitsdienstleister.

- Februar 2025: Tempus meldete ein Jahr-über-Jahr-Umsatzwachstum von 35,8 % im vierten Quartal 2024 mit einem Genomik-Umsatzwachstum von 30,6 %, führte das FDA-zugelassene xT CDx NGS-basierte In-vitro-Diagnostikgerät mit ADLT-Status und festgelegter Erstattungsrate ein und schloss die Übernahme von Ambry Genetics ab, um die Präzisionsmedizin-Fähigkeiten zu stärken.

- Januar 2025: Tempus gab eine Zusammenarbeit mit Genialis bekannt, um RNA-basierte Biomarker-Algorithmen unter Verwendung von Tempus' multimodalem Datensatz von etwa 1 Million RNA-Sequenzierungsproben zu entwickeln, mit dem Ziel, das KI-Grundlagenmodell von Genialis für eine verbesserte klinische Nützlichkeit von RNA-Biomarkern in der Arzneimittelentwicklung zu validieren.

- Dezember 2024: Personalis und Tempus erweiterten ihre Zusammenarbeit, um den Zugang zur ultraempfindlichen MRD-Testlösung NeXT Personal Dx für Brust- und Lungenkrebs sowie zur Immuntherapieüberwachung bei soliden Tumoren zu verbessern und integrierten das MRD-Testing in Tempus' Angebote für Biopharmakunden.

Berichtsumfang des globalen Markts für klinische Onkologie-NGS

Gemäß dem Berichtsumfang wurde NGS in der klinischen Onkologie eingeführt, um die personalisierte Krebsbehandlung voranzutreiben. NGS wird eingesetzt, um neuartige und seltene Krebsmutationen zu identifizieren, Träger familiärer Krebsmutationen zu erkennen und eine molekulare Grundlage für geeignete zielgerichtete Therapien zu liefern. Die Technologie segmentiert den Markt für klinische Onkologie-NGS (Gesamtgenomsequenzierung, Gesamtexomsequenzierung, Gezielte Sequenzierung & Resequenzierung), Workflow (Präsequenzierung, Sequenzierung, Datenanalyse), Anwendung (Screening, Begleitdiagnostik, Sonstige Diagnostik), Endnutzer (Krankenhäuser, Kliniken, Laboratorien) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Gesamtgenomsequenzierung |

| Gesamtexomsequenzierung |

| Gezielte Sequenzierung & Resequenzierung |

| Präanalytische Probenvorbereitung |

| Sequenzierung |

| Datenanalyse & Interpretation |

| Gewebebasiert |

| Flüssigbiopsie |

| Sonstige Bioflüssigkeiten |

| Screening | Sporadischer Krebs |

| Erblicher Krebs | |

| Begleitdiagnostik | |

| Monitoring minimaler Resterkrankung | |

| Tumor-Mutationslast-Profiling | |

| Sonstige Diagnostik |

| Krankenhäuser & Krebszentren |

| Klinische Referenzlaboratorien |

| Akademische & Forschungseinrichtungen |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | GCC | |

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | Gesamtgenomsequenzierung | ||

| Gesamtexomsequenzierung | |||

| Gezielte Sequenzierung & Resequenzierung | |||

| Nach Workflow | Präanalytische Probenvorbereitung | ||

| Sequenzierung | |||

| Datenanalyse & Interpretation | |||

| Nach Probentyp | Gewebebasiert | ||

| Flüssigbiopsie | |||

| Sonstige Bioflüssigkeiten | |||

| Nach Anwendung | Screening | Sporadischer Krebs | |

| Erblicher Krebs | |||

| Begleitdiagnostik | |||

| Monitoring minimaler Resterkrankung | |||

| Tumor-Mutationslast-Profiling | |||

| Sonstige Diagnostik | |||

| Nach Endnutzer | Krankenhäuser & Krebszentren | ||

| Klinische Referenzlaboratorien | |||

| Akademische & Forschungseinrichtungen | |||

| Auftragsforschungsorganisationen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten & Afrika | GCC | ||

| Südafrika | GCC | ||

| Übriger Naher Osten & Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Wert des Bereichs klinische Onkologie-NGS und wie schnell wächst er?

Er erreichte 2026 USD 400,37 Millionen und wird voraussichtlich mit einer CAGR von 15,74 % auf USD 831,17 Millionen bis 2031 wachsen.

Welcher Sequenzierungsansatz hält heute den größten Umsatzanteil?

Die gezielte Sequenzierung macht 52,05 % des Umsatzes im Jahr 2025 aus, dank ihrer Balance aus klinischer Handlungsrelevanz und handhabbaren Datenvolumina.

Welche Anwendung wächst am schnellsten?

Das Monitoring minimaler Resterkrankung führt mit einer CAGR von 21,5 %, da Kliniker serielle zirkulierende Tumor-DNA-Tests zur Überwachung nach der Behandlung einsetzen.

Warum gewinnt die Flüssigbiopsie gegenüber dem Gewebetesting an Bedeutung?

Blutbasierte Assays ermöglichen nicht-invasives Wiederholungssampling alle paar Monate, was eine frühere Rückfallerkennung und Patientenkomfort unterstützt.

Welche Region zeigt das höchste Zukunftswachstum?

Asien-Pazifik wächst mit einer CAGR von 20,7 %, getrieben durch staatliche Förderung, steigende Krebsinzidenz und sich entwickelnde Erstattungswege.

Wie verbessert künstliche Intelligenz die Workflows im Bereich klinische Onkologie-NGS?

KI-Tools wie DeepVariant und Tempus One verkürzen die Variantenannotationszeit, steigern die Genauigkeit und generieren taggleiche Berichte für schnellere Therapieentscheidungen.

Seite zuletzt aktualisiert am: