Marktgröße und Marktanteil für onkologische klinische Studien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

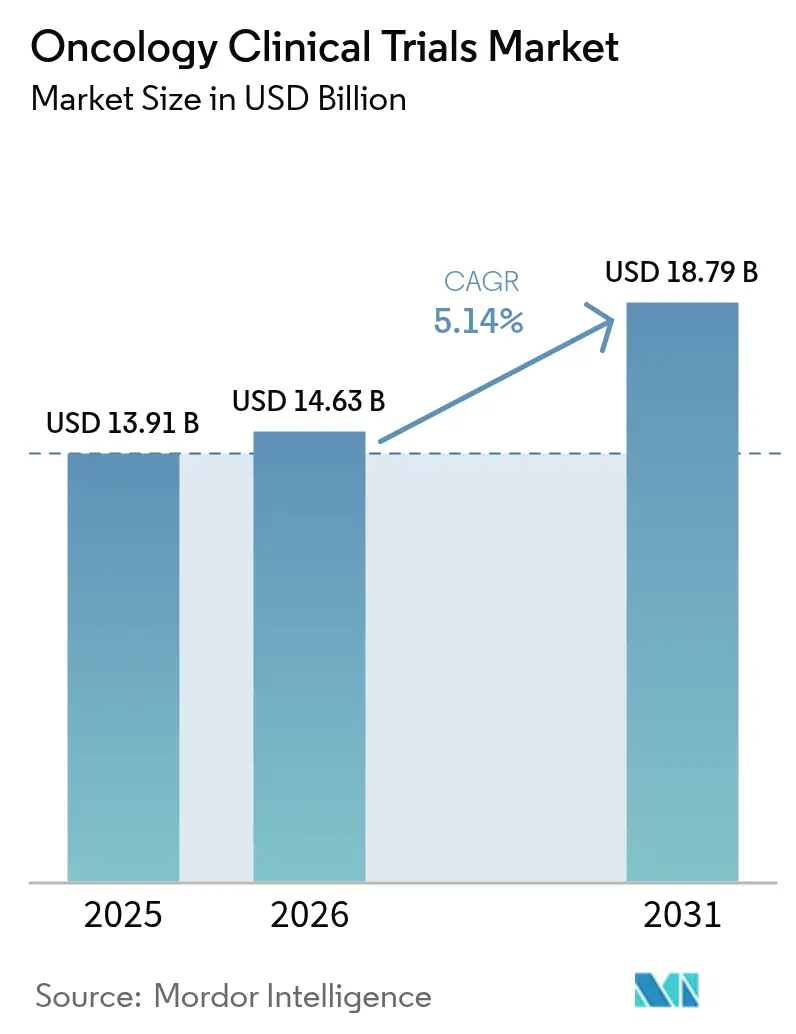

| Marktgröße (2026) | 14.63 Milliarden US-Dollar |

| Marktgröße (2031) | 18.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für onkologische klinische Studien von Mordor Intelligence

Die Marktgröße für onkologische klinische Studien wurde im Jahr 2025 auf USD 13,91 Milliarden bewertet und wird voraussichtlich von USD 14,63 Milliarden im Jahr 2026 auf USD 18,79 Milliarden bis 2031 wachsen, bei einer CAGR von 5,14 % während des Prognosezeitraums (2026–2031). Diese nachhaltige Expansion spiegelt den stetigen Anstieg der weltweiten Krebsinzidenz, den wachsenden Einfluss von Präzisionsmedizin-Protokollen und die anhaltende regulatorische Bereitschaft zur Beschleunigung transformativer Therapien wider. Pharmazeutische und Biotechnologieunternehmen weisen der Onkologie weiterhin den größten Anteil ihrer F&E-Budgets zu, und ihre Nachfrage nach multiregionalen Studien fördert die Erweiterung von Studienstandorten im Asien-Pazifik-Raum. Gleichzeitig erleichtern technologiegestützte Patientenabgleichverfahren und hybride Evidenzprotokolle langjährige Rekrutierungsengpässe und reduzieren den Datenerfassungsaufwand. Die Wettbewerbsintensität bleibt moderat, da die führenden neun CROs (Auftragsforschungsorganisationen) rund 60 % des Gesamtumsatzes auf sich vereinen, während kleinere Anbieter Raum für Differenzierung durch Spezialisierung auf Zell- und Gentherapie oder dezentralisierte Studien behalten.

Wesentliche Erkenntnisse des Berichts

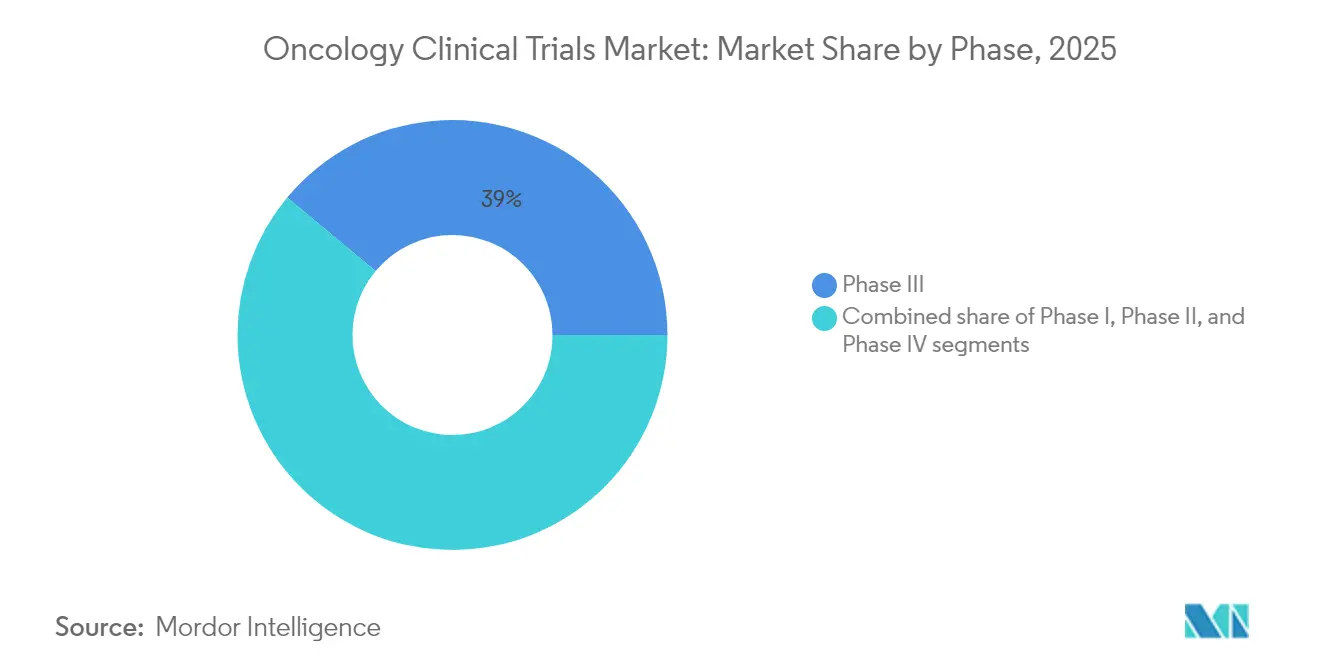

- Nach Phase dominierte Phase III mit einem Marktanteil von 38,96 % am Markt für onkologische klinische Studien im Jahr 2025, während Phase I voraussichtlich mit einer CAGR von 7,52 % bis 2031 am schnellsten wächst.

- Nach Studiendesign hielten Behandlungs-/Interventionsstudien im Jahr 2025 einen Umsatzanteil von 72,10 %; Beobachtungsstudien werden bis 2031 mit einer CAGR von 6,74 % expandieren.

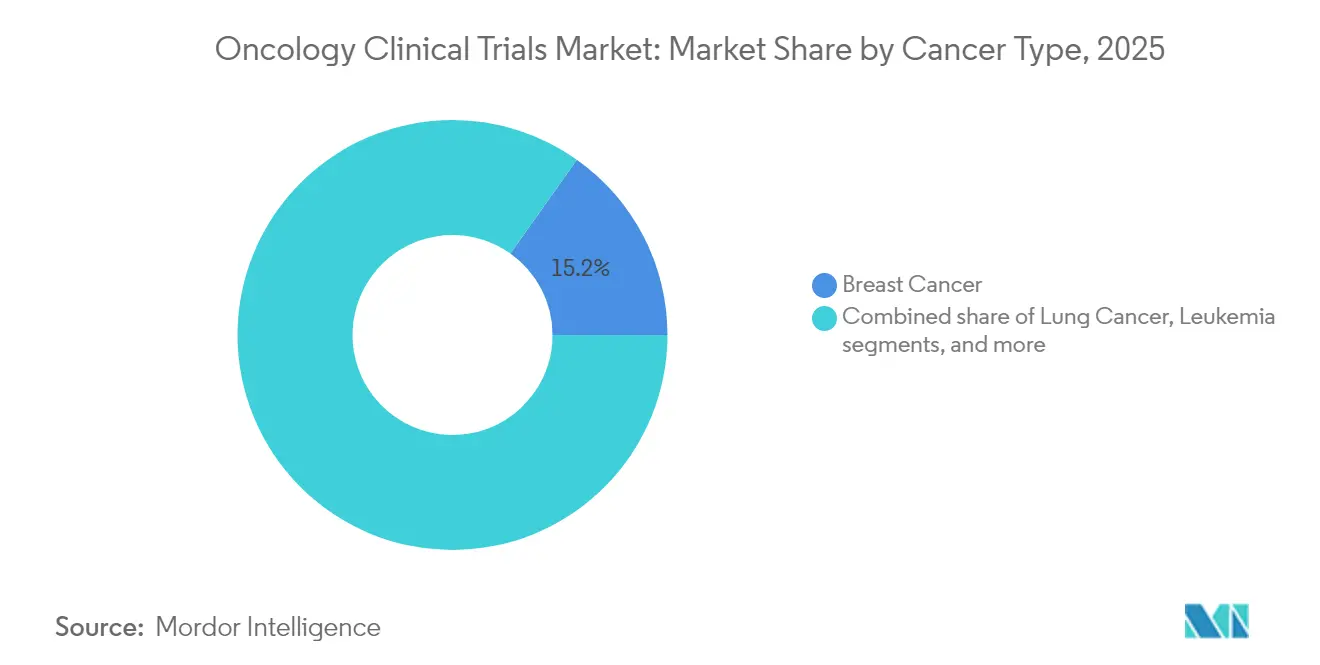

- Nach Krebsart entfiel im Jahr 2025 auf Brustkrebs ein Anteil von 15,18 % an der Marktgröße für onkologische klinische Studien, während Prostatakrebs-Einträge mit einer CAGR von 7,90 % das stärkste Wachstum verzeichnen.

- Nach therapeutischer Modalität führte Immuntherapie mit einem Umsatzanteil von 33,65 % im Jahr 2025; Zell- und Gentherapie wird voraussichtlich mit einer CAGR von 7,63 % bis 2031 beschleunigen.

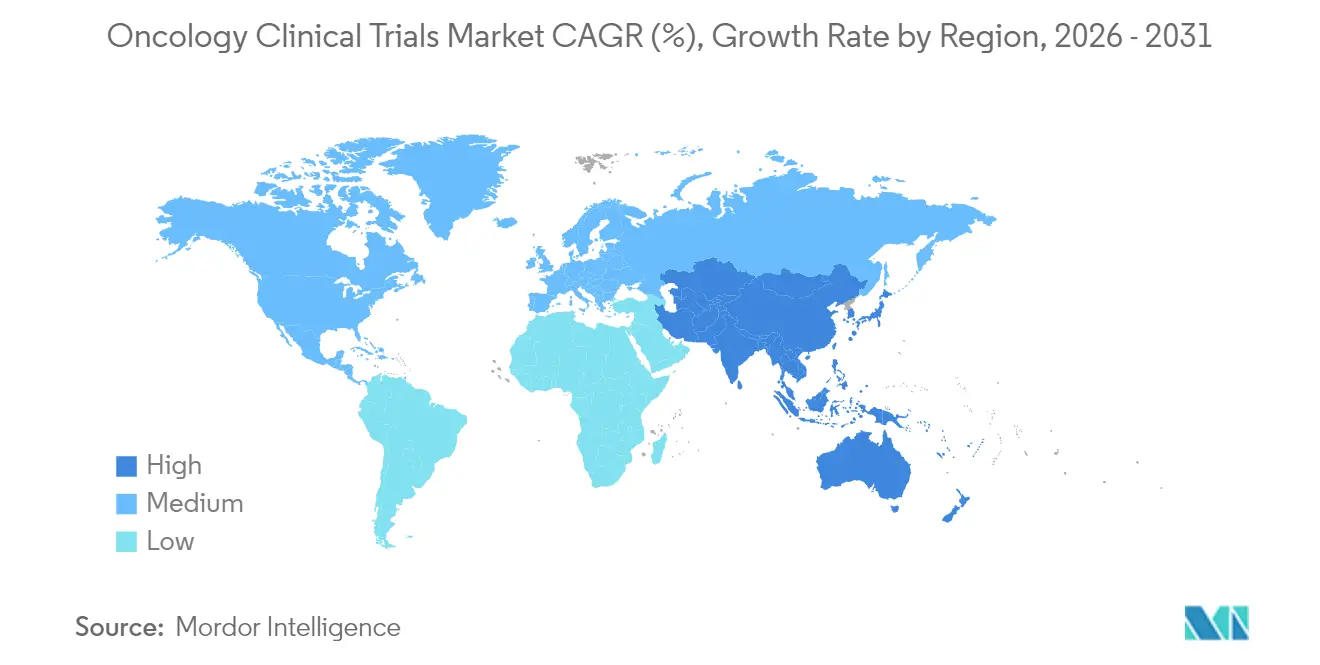

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 46,12 % am globalen Umsatz; Asien-Pazifik wächst mit einer CAGR von 6,31 % am schnellsten bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für onkologische klinische Studien

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Krebsinzidenz und -prävalenz | +1.2% | Am stärksten in Asien-Pazifik und anderen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Steigender Pharma- und Biotech-Ausgaben für Onkologie-F&E | +1.0% | Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte regulatorische Pfade (Breakthrough, PRIME usw.) | +0.8% | Nordamerika und EU; Übertragungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Präzisionsmedizin und Biomarker-gesteuerte Therapiedynamik | +0.9% | Fortgeschrittene Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Ausbau von Studienstandorten in Sekundärkrankenhäusern der Schwellenmärkte | +0.7% | Schwerpunkt Asien-Pazifik; Lateinamerika und Osteuropa | Langfristig (≥ 4 Jahre) |

| Integration von Routineversorgungsdaten zur Gestaltung hybrider Evidenzprotokolle | +0.6% | Nordamerika und EU führend; globale Übernahme folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsinzidenz und -prävalenz

Die Krebsfälle werden voraussichtlich bis 2050 jährlich 35 Millionen übersteigen, was den Markt für onkologische klinische Studien dauerhaft unter Nachfragedruck setzt[1]G.-M. Li et al., "Globale Krebslast und Trends," Cell, cell.com. Alternde Bevölkerungen in Industrieländern und Lebensstiländerungen in Schwellenmärkten verändern die Epidemiologie, während biomarkerdefinierte Subgruppen die Patientenpools in kleinere Kohorten fragmentieren, die gezielte Rekrutierungsmaßnahmen erfordern. Chinas große therapienaive Populationen ziehen mittlerweile sowohl inländische als auch multinationale Sponsoren an; lokale Krebsregister werden für die biomarkerstratifizierte Einschreibung unverzichtbar. CROs, die Registerdaten mit Echtzeitalgorithmen verknüpfen können, verschaffen sich einen klaren Wettbewerbsvorteil. Der daraus resultierende Anstieg multiregionaler Studien unterstützt breitere regulatorische Einreichungen und verbessert die Datenvielfalt.

Steigender Pharma- und Biotech-Ausgaben für Onkologie-F&E

Führende Pharmaunternehmen lenkten 40–50 % ihrer Entwicklungsbudgets 2024 in Onkologie-Programme und strebten nach Premium-Marktstarts und Kombinationsportfolios. AstraZenecas strategisches Umsatzziel von USD 80 Milliarden bis 2030 unterstreicht seinen Onkologie-Fokus. Die Risikokapitalfinanzierung für Onkologie-Start-ups erreichte 2024 Rekordhöhen, doch politische Maßnahmen wie der Inflation Reduction Act schärfen die Projektauswahl zugunsten von First-in-Class- oder Best-in-Class-Wirkstoffen. Plattformtechnologien – insbesondere Antikörper-Wirkstoff-Konjugate und Zelltherapien – erfordern hohe Anfangsinvestitionen, versprechen aber wiederholbare Indikationen, was Sponsoren zu tieferen Allianzen mit spezialisierten Biotechs treibt. Diese Kooperationen teilen das Risiko, beschleunigen den Technologietransfer und erweitern die therapeutische Erkundung.

Beschleunigte regulatorische Pfade (Breakthrough, PRIME usw.)

Die Breakthrough-Therapy-Designation der FDA (US-amerikanische Behörde für Lebens- und Arzneimittel) verkürzt die mediane Entwicklungsdauer im Vergleich zu Standardwegen um rund 3,2 Jahre, und Initiativen wie Project Pragmatica fördern schlankere Zulassungs- und Datenerfassungsrahmen[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Project Pragmatica," fda.gov. Die Europäische Arzneimittelagentur bietet durch ihr PRIME-Programm ähnliche Beschleunigung, mit iterativer wissenschaftlicher Beratung und schneller Bewertung. Sponsoren gestalten Phase-I-II-Studien zunehmend so, dass Breakthrough-Level-Daten generiert werden, wobei die Erfolgsquoten für designierte Arzneimittel bei der endgültigen Zulassung nahezu 85 % erreichen. Als Reaktion darauf betonen Studienprotokolle adaptive Designs und Surrogatendpunkte, die frühe Signale validieren können, ohne die statistische Strenge zu beeinträchtigen. Dieser Fokus auf beschleunigte Pfade gilt mittlerweile als wesentlich, um wettbewerbsfähige Markteinführungszeiträume zu wahren.

Präzisionsmedizin und Biomarker-gesteuerte Therapiedynamik

Mehr als 70 % der 2024 zugelassenen Onkologiepräparate erforderten Begleitdiagnostik oder Biomarkerstratifizierung, was Präzisionsmedizin als neuen Standard bestätigt. Fortschritte in der Sequenzierung der nächsten Generation und der Flüssigbiopsie ermöglichen Echtzeit-Monitoring, verbessern die Sicherheitsbewertung und stärken die therapeutische Genauigkeit. Die gewebeunabhängigen Zulassungen der FDA für Pembrolizumab auf Basis von PD-L1 bekräftigen die breite regulatorische Akzeptanz von biomarkergesteuerten Ansätzen. KI-Plattformen wie PRISM und TrialMatchAI erzielen eine Genauigkeit von 92 % bei der Patientenzuordnung zu Protokollen, indem sie Variablen aus elektronischen Patientenakten mit komplexen Einschlusskriterien abgleichen. Organisationen, die Genomdaten mit KI-gesteuertem Screening verbinden können, erschließen schnellere Einschreibungsraten und höhere Erfolgswahrscheinlichkeitsmetriken.

Analyse der Hemmnisfaktoren*

| Analyse der Hemmnisfaktoren | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge, komplexe Einschlusskriterien verlangsamen die Rekrutierung | −0.8% | Global; besonders ausgeprägt bei seltenen Krebssubtypen | Kurzfristig (≤ 2 Jahre) |

| Steigende Studienkosten und operativer Aufwand | −0.6% | Nordamerika und Europa; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Sättigung des Patientenpools durch überlappende konkurrierende Studien | −0.5% | Städtische akademische Zentren in Regionen mit hoher Studiendichte | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenschutzgesetze erschweren multiregionale Studien | −0.4% | EU (DSGVO), Chinas Cybersicherheitsgesetz, weltweit zunehmend striktere Regelwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge, komplexe Einschlusskriterien verlangsamen die Rekrutierung

Nur 17,0 % der Krebspatienten qualifizieren sich für Studien nach veralteten Einschlussregeln, während 56,0 % keine lokalen Studienoptionen haben. Untersuchungen bestätigen, dass die Entfernung von drei häufigen Ausschlussfaktoren die berechtigte Population verdoppeln kann, ohne die Sicherheit zu gefährden. Präzisionsprotokolle, die mehrere genetische Veränderungen erfordern, verengen die Pools weiter auf Segmente, die weniger als 5 % der Patienten repräsentieren. Die Clinical Trials Transformation Initiative nennt die Patientenidentifikation als das größte Rekrutierungshindernis, was den Bedarf an KI-gestützten Screening-Tools erhöht. Regulierungsbehörden ermutigen nun zu breiteren Zulassungskriterien, doch die Übernahme durch Standorte bleibt uneinheitlich, was Anlaufzeiten verlängert und Kosten pro Patient in die Höhe treibt.

Steigende Studienkosten und operativer Aufwand

Die medianen Ausgaben für Phase-III-Studien stiegen 2024 auf USD 36,58 Millionen – 30 % über dem Niveau von 2018 –, nachdem die Studienverfahren von 2009 bis 2020 um 67 % gestiegen waren. Startverzögerungen bei Studien stiegen auf 21,8 % und trieben die Budgets weiter in die Höhe. Die Komplexität nimmt zu, da hybride Datenerfassung, dezentralisierte Besuche und patientenberichtete Ergebnisse zur Routine werden und eine robuste Infrastruktur sowie spezialisiertes Personal erfordern. Gleichzeitig sank die Zulassungswahrscheinlichkeit für Arzneimittel, die zwischen 2011 und 2020 in Studien eingetreten sind, auf 7,9 %, was den Margendruck intensiviert. Sponsoren setzen KI-Designtools und dezentralisierte Plattformen ein, um Kosten zu begrenzen, doch die Übernahme variiert stark zwischen den Organisationen, was anhaltende Lücken in der digitalen Kompetenz verdeutlicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: Frühphasen-Innovation treibt Wachstum

Phase-III-Studien hielten 38,96 % des Umsatzes 2025 und bestätigen damit ihr finanzielles Gewicht im Markt für onkologische klinische Studien. Sponsoren weisen diesen Pivotstudien erhebliches Kapital zu, da regulatorische Zulassungen und Erstattung direkt mit den Phase-III-Erfolgsquoten verknüpft sind. Am anderen Ende steigen die Phase-I-Volumina mit einer CAGR von 7,52 %, da neue Modalitäten früher in First-in-Human-Pipelines eintreten. Adaptive Plattformformate helfen Entwicklern, mehrere Kandidaten und Dosierungsschemata gleichzeitig zu testen, was Zeitpläne verkürzt und die Portfoliooptionalität erhöht. STARTs neues Phase-I-Zentrum in Shanghai – Chinas erstes, das sich an den Standards der wichtigsten Behörden orientiert – veranschaulicht, wie geografische Diversifizierung regionale Einreichungen und den Zugang zu therapienaiven Populationen unterstützt.

Die globale Nachfrage nach Frühphasenkapazitäten treibt auch die CRO-Expansion in onkologiefokussierte Inkubatoren und translationale Medizinhubs. Die Biomarkerauswahl in Phase I verbessert die nachgelagerte Effizienz, indem Non-Responder frühzeitig herausgefiltert werden, was die Überlebenschancen von Verbindungen erhöht. Phase-II-Studien dienen als Wendepunkte, an denen der Wirksamkeitsnachweis Breakthrough-Designationen und Investorenverpflichtungen rechtfertigen kann. Post-Zulassungs-Phase-IV-Studien sind nun für die Sicherheitsüberwachung in der Realversorgung unerlässlich, eine Anforderung, die zunehmend dezentralisierte Nachsorge und digitales Symptom-Tracking umfasst.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Design: Routineversorgungsdaten gestalten die Studienarchitektur neu

Behandlungs-/Interventionsmodelle verzeichneten 2025 72,10 % des Gesamtumsatzes und unterstreichen ihre zentrale Rolle bei der Validierung des klinischen Nutzens. Regulierungsbehörden betrachten randomisierte kontrollierte Studien weiterhin als den höchsten Evidenzstandard, insbesondere bei kurativen Indikationen. Dennoch unterstreicht die prognostizierte CAGR von 6,74 % für Beobachtungsstudien das wachsende Interesse an Routineversorgungsdaten als Ergänzung zu kontrollierten Endpunkten. Das Routineversorgungsdaten-Programm der FDA bietet einen formalen regulatorischen Rahmen und fördert hybride Designs, die Randomisierung mit pragmatischer Datenerfassung verbinden.

Dezentralisierte klinische Studien erweitern die Reichweite auf ländliche und mobilitätsbeschränkte Patienten, reduzieren Reisehürden und bereichern die Rekrutierungspools. Elektronische PRO-Plattformen wie eSyM verbessern die Symptomüberwachung und reduzieren den Einsatz von Akutversorgung. Pragmatische Designs, die von Project Pragmatica gefördert werden, begrenzen die Datenfelder auf die für die Entscheidungsfindung wesentlichen, was den operativen Aufwand reduziert. Wenn Sponsoren Standortauswahlalgorithmen verfeinern, kann die Protokolloptimierung auf regionsspezifische Versorgungsstandards abgestimmt werden, was Abweichungen reduziert und die Bindung verbessert.

Nach Krebsart: Prostatakrebs entwickelt sich zum Wachstumsführer

Brustkrebs behielt 2025 einen Umsatzanteil von 15,18 % und spiegelt damit seine anhaltende Bedeutung im Markt für onkologische klinische Studien wider. Mehrere Biomarker-Subtypen – HER2-positiv, triple-negativ, ER-positiv – schaffen anhaltenden Bedarf an Kombinationsregimen und Erhaltungsstrategien. Prostatakrebs verfolgt jedoch bis 2031 eine CAGR von 7,90 %, angetrieben durch PARP-Inhibitor-Ergänzungen, PSMA-zielgerichtete Radioliganden und bildgebungsgesteuerte Interventionen. Lungenkrebs bleibt bedeutsam, insbesondere EGFR-mutierter nicht-kleinzelliger Lungenkrebs-Assays, die Antikörper-Wirkstoff-Konjugate und bispezifische Antikörper bewerten.

Tumorunabhängige Zulassungen beschleunigen Basket-Studien bei Indikationen, die durch molekulare Treiber statt anatomische Herkunft definiert werden. Beispielsweise lieferte HER3-DXd vielversprechende Antworten bei kolorektalem, biliärem und Kopf-Hals-Krebs. Die Einführung der Flüssigbiopsie ermöglicht die Echtzeit-Verfolgung von zirkulierender Tumor-DNA (ctDNA) zur Erkennung minimaler Resterkrankung und aufkommender Resistenzmechanismen, was adaptive Protokollanpassungen ohne Unterbrechung der Einschreibung unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach therapeutischer Modalität: Zell- und Gentherapie beschleunigt

Immuntherapien führten 2025 mit einem Umsatzanteil von 33,65 % und waren durch Checkpoint-Inhibitor-Erhaltungstherapien bei mehreren Tumorarten verankert. Dennoch entwickeln sich Zell- und Gentherapien mit einer CAGR von 7,63 % und stellen das am schnellsten wachsende Segment des Marktes für onkologische klinische Studien dar. CAR-T-Plattformen wie Satri-cel haben nun die Testphasen bei soliden Tumoren erreicht und erweitern damit ihre adressierbare Population. Antikörper-Wirkstoff-Konjugate profitieren von Fortschritten bei Linker-Nutzlast-Kombinationen, die eine höhere Wirksamkeit bei gleichzeitiger Minderung von Off-Target-Toxizität ermöglichen.

Die Fertigungskomplexität für autologe Zelltherapien verlagert die Standortauswahl in Richtung Regionen mit kryogenischer Logistikkapazität und regulatorischer Vertrautheit. Sponsoren investieren in cloudbasierte Identitätskettensysteme, um den Rückverfolgbarkeitsanforderungen der Behörden gerecht zu werden. Kombinationsregime, die Checkpoint-Inhibitoren mit zellulären Therapien verbinden, zielen darauf ab, die Resistenz des Tumormikroenvironments zu überwinden, was Studien komplexer macht, aber transformative Wirksamkeitsgewinne verspricht.

Geografische Analyse

Nordamerika behielt mit einem Umsatzanteil von 46,12 % im Jahr 2025 die Branchenführerschaft, gestützt durch flexible Schnellzulassungsmechanismen der FDA und eine robuste Kostenträgerinfrastruktur. Akademische Zentren bieten fundierte Expertise in molekularer Onkologie und ermöglichen komplexe adaptive Protokolle. Dennoch führen politische Debatten über Arzneimittelpreisreformen und potenzielle Budgetbeschränkungen des Ministeriums für Gesundheitspflege und Soziale Dienste zu strategischer Unsicherheit, die neue Studienvolumina dämpfen könnte. Sponsoren reagieren, indem sie hochwertige Wirkstoffe priorisieren und Surrogatendpunkte betonen, um schnellere Erträge zu sichern.

Asien-Pazifik ist das am schnellsten wachsende Territorium mit einer prognostizierten CAGR von 6,31 % bis 2031. China machte 2024 26,5 % der neuen weltweiten Studienstarts aus, nachdem die Prüfzeiten von 265 auf 65 Tage verkürzt wurden, was es zum bevorzugten Ziel für groß angelegte, therapienaive Einschreibungen macht. Indiens vereinfachte Vorschriften von 2019 bieten ähnliche Effizienz, und onkologiespezifische Cluster in Hyderabad und Bengaluru stellen spezialisierte Phase-I-Infrastruktur bereit. Regionale Regierungen finanzieren lokale Genomik-Initiativen, erweitern das Präzisionsmedizin-Ökosystem und verbessern die Studienbereitschaft.

Europa hält einen lebhaften Markt für onkologische klinische Studien durch die Harmonisierung der Europäischen Arzneimittelagentur und starke Synergien zwischen Wissenschaft und Industrie aufrecht. Die Datenschutz-Grundverordnung (DSGVO) erfordert eine anspruchsvolle Datenschutz-Compliance, was Sponsoren dazu veranlasst, föderierte Datenarchitekturen zu übernehmen, die personenbezogene Gesundheitsdaten an der Quelle anonymisieren. Osteuropa schließt sich Lateinamerika und dem Nahen Osten als aufstrebende Sekundärhubs an; niedrigere Kosten pro Patient und schnellere Einschreibung sprechen kostenempfindliche Sponsoren an, auch wenn die Infrastrukturvariabilität weiterhin gezielte Standortbetreuung erfordert. Dezentralisierte Technologien mildern grenzüberschreitende Logistik, indem sie Fernbesuche, elektronische Einwilligung und häusliche Gesundheitspflege in verschiedenen Umgebungen ermöglichen.

Wettbewerbslandschaft

Moderate Konsolidierung prägt den Markt für onkologische klinische Studien: Die neun führenden CROs kontrollieren rund 60 % des globalen Umsatzes, was großen Biopharma-Unternehmen eine breite Partnerauswahl lässt, während mittelgroße Anbieter unter Druck stehen, sich zu spezialisieren oder zu fusionieren. IQVIA verzeichnete im ersten Quartal 2025 einen Umsatz von USD 3,829 Milliarden mit einem kontraktierten Auftragsbestand von USD 31,5 Milliarden, was die skalenbasierte Verhandlungsmacht unterstreicht. Parexel, ICON und Syneos Health nutzen Investitionen in künstliche Intelligenz, um Studienanlauf- und Einschreibungsprognosen zu schärfen. Kleinere Spezialisten wie Worldwide Clinical Trials konzentrieren sich auf Know-how in der Zell- und Gentherapie-Fertigung, um ihre Margen zu verteidigen.

Die Übernahme von Technologien ist nun der wichtigste Wettbewerbsdifferenziator. KI-gestützte Patientenabgleichsysteme erzielen eine Präzision von 92 % bei der Abstimmung von Kandidatenprofilen mit Protokollregeln, was Screeningzyklen verkürzt und das Rekrutierungsrisiko mindert. CROs kooperieren mit digitalen Gesundheitsunternehmen wie Medable, um dezentralisierte Studien-Toolkits einzubetten, die ePRO-, Tele-Besuch- und Häusliche-Pflege-Module integrieren. Die Fusions- und Übernahmedynamik bleibt lebhaft: Die Fusion von palleos healthcare mit OCT Clinical erweiterte die europäische Reichweite und therapeutische Breite und deutet auf erneuertes Interesse an regionalen Expertise-Rollups hin.

Die Tiefe im therapeutischen Bereich prägt auch die Marktpositionierung. Anbieter mit dedizierten Immun-Onkologie-, Radiopharmazeutika- oder Zelltherapie-Einheiten sichern sich Premium-Budgets, da Sponsoren neuartige Modalitäten verfolgen. Umgekehrt riskieren CROs ohne molekularpathologische oder virale Vektor-Fertigungskapazitäten, auf weniger komplexe Indikationen verwiesen zu werden. Fachkräftemangel in Biostatistik, Regulierungsangelegenheiten und Qualitätssicherung verschärft weiterhin die Arbeitsmärkte, was Bindungsstrategien und berufliche Entwicklungsprogramme zu einem zentralen Bestandteil der Aufrechterhaltung von Lieferstandards macht.

Branchenführer für onkologische klinische Studien

IQVIA

Parexel International

ICON plc

Syneos Health

Labcorp Drug Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Charles River Laboratories hat In-vitro-Onkologie-Dienstleistungen erweitert und Apollo für CRADL eingeführt, eine Cloud-Plattform, die Entdeckungs-Workflows bei Charles River optimiert.

- Juni 2025: START und OneOncology haben eine Partnerschaft zum Aufbau von Frühphasen-Studienstandorten in den Vereinigten Staaten geschlossen, um den Patientenzugang zu experimentellen Therapien zu verbessern (Clinical Trials Arena).

- Mai 2025: Medable hat eine integrierte Plattform für onkologische Studien eingeführt, die darauf abzielt, logistische Hürden durch digitale Beteiligung zu reduzieren (Pharmafile).

- März 2025: AstraZeneca hat Fusion Pharmaceuticals für USD 2 Milliarden übernommen, um seine Radiokonjugat-Pipeline zu stärken (HIT Consultant).

- Februar 2025: Merck hat eine exklusive globale Lizenz für LM-299, einen Anti-PD-1/VEGF-bispezifischen Antikörper von LaNova Medicines, erworben und damit sein Immuntherapie-Arsenal diversifiziert (Merck).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für klinische Studien in der Onkologie als die Gesamtausgaben der Sponsoren für regulierte Studien der Phasen I-IV, in denen neue oder wiederverwendete Krebstherapeutika beim Menschen untersucht werden. Die Ausgaben umfassen Standortgebühren, CRO-Gebühren, patientenbezogene Kosten, Biomarker- und Bildgebungsbewertungen sowie Zulassungsanträge.

Ausschluss des Geltungsbereichs: Reine In-silico-Simulationsstudien und Langzeitregister nach der Markteinführung fallen nicht unter die Grundlinie.

Überblick über die Segmentierung

- Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV

- Nach Design

- Behandlungs-/Interventionsstudien

- Beobachtungsstudien

- Nach Krebsart

- Lungenkrebs

- Brustkrebs

- Kolorektaler Krebs

- Leukämie

- Prostatakrebs

- Andere Krebsarten

- Nach therapeutischer Modalität

- Immuntherapie

- Zielgerichtete Therapie

- Chemotherapie

- Zell- und Gentherapie

- Andere therapeutische Modalitäten

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten befragen medizinische Onkologen, Budgetverantwortliche von CROs, Leiter von Versuchsbetrieben und Aufsichtsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche klären die realen Screening-Ausfallraten, die Kosten für Biomarker-Tests und die regionalen Normen für Patientenstipendien und schließen die Lücken, die die Schreibtischforschung hinterlassen hat.

Desk Research

Wir beginnen mit öffentlich zugänglichen Datensätzen aus Studienregistern (ClinicalTrials.gov, EU-CTR), nationalen Krebsstatistiken (SEER, GLOBOCAN), Fast-Track-Zulassungen der FDA und der EMA sowie Kurzberichten von Fachverbänden wie ACTA und PhRMA. Die Kostenangaben werden mit akademischen Meta-Analysen in JAMA Oncology und BMJ Open abgeglichen, während die 10-Ks der Unternehmen, Investorendecks und ausgewählte Dow Jones Factiva-Nachrichten dazu beitragen, die Annahmen zum Sponsor-Mix und zur Protokollabnutzung zu verfeinern. Unsere Analysten nutzen auch D&B Hoovers für die Aufteilung der CRO-Einnahmen und Questel für die Geschwindigkeit von Patenten in der Onkologie. Diese Liste dient der Veranschaulichung und ist nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Wir verankern ein Top-Down-Modell, das die jährlichen Ausgaben aus der Anzahl der aktiven Protokolle nach Phase und Region wiederherstellt, multipliziert mit den durchschnittlichen Patienten pro Protokoll und den durchschnittlichen Kosten pro Patient. Bottom-up-Prüfungen, stichprobenartige CRO-Gebührenlisten, Kapazitätsprüfungen an den Standorten und der durchschnittliche Verkaufspreis mal Volumen für wichtige Labortests kalibrieren die Gesamtsummen vor der endgültigen Festlegung. Zu den Schlüsselvariablen gehören neue Krebsfälle weltweit, Beginn aktiver Onkologieprotokolle, durchschnittliche Rekrutierungsdauer, mediane direkte Kosten pro Patient, Anteil der Immuntherapie-Studien und FDA-Durchbruchsbezeichnungen. Die Prognosen basieren auf einer multivariaten Regression, die das Ausgabenwachstum mit der Entwicklung der Krebsinzidenz, den Indizes für die F&E-Intensität und der Dynamik der Fast-Track-Zulassungen verknüpft und durch eine Szenarioanalyse angepasst wird, wenn die wichtigsten Experten Änderungen feststellen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse bestehen Abweichungstests im Vergleich zu historischen Ausgaben, Registerwachstum und CRO-Umsatzangaben. Leitende Prüfer untersuchen Anomalien, und jedes wesentliche Marktereignis löst eine schnelle Aktualisierung des Modells aus. Die Berichte werden jährlich neu erstellt, wobei ein Analyst kurz vor der Auslieferung eine erneute Sinnprüfung durchführt.

Warum unsere Baseline für klinische Onkologie-Studien zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Analysten unterschiedliche Kostenkalkulationen wählen, hybride dezentralisierte Studien uneinheitlich behandeln oder Einschreibungskurven mit einheitlichen Multiplikatoren projizieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Einbeziehung von Unterstützungsdiensten wie Bildgebung oder Datenmanagement in einigen Bereichen, unterschiedliche Annahmen über die Abnutzung, unterschiedliche Aktualisierungsrhythmen und nicht validierte Phasemix-Prognosen. Die Schätzung eines globalen Beratungsunternehmens für das Jahr 2024 kam beispielsweise auf 17,52 Mrd. USD, indem es die Ausgaben für diagnostische Bildgebung bündelte, während eine Fachzeitschrift für das Jahr 2023 einen Wert von 13,71 Mrd. USD angab, der sich auf ein lineares Wachstum der Registerzahlen stützte. Eine Schätzung eines Branchenverbands für 2024 in Höhe von 13,60 Mrd. USD stützte sich ausschließlich auf registrierte Studien ohne Ausgabennormalisierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 13,91 Milliarden USD (2025) | Mordor Intelligence | - |

| 17,52 Milliarden USD (2024) | Globale Unternehmensberatung A | Bündelung von diagnostischer Bildgebung und unterstützenden Dienstleistungen; begrenzte primäre Validierung |

| 13,71 Milliarden USD (2023) | Fachzeitschrift B | Lineare Extrapolation; schließt vorzeitige Abgänge aus |

| 13,60 Milliarden USD (2024) | Industrieverband C | Zählt Studien, nicht Ausgaben; keine Gewichtung der Kosten pro Patient |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Auswahl von Ausgabenkomponenten, die Verfolgung des Live-Phasenmixes und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit Vertrauen zurückverfolgen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für onkologische klinische Studien?

Der Markt für onkologische klinische Studien liegt im Jahr 2026 bei USD 14,63 Milliarden und ist auf dem Weg, bis 2031 USD 18,79 Milliarden zu erreichen.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer prognostizierten CAGR von 6,31 % an, getrieben durch regulatorische Beschleunigung in China und Indien sowie den Zugang zu therapienaiven Populationen.

Warum gewinnen Phase-I-Studien an Dynamik?

Frühphasen-Innovation, adaptive Plattformprotokolle und das Wachstum von Zell- und Gentherapie-Pipelines treiben die Phase-I-Volumina auf eine CAGR von 7,52 %.

Wie bedeutsam sind Studien mit Routineversorgungsdaten?

Beobachtungs- und Hybriddesigns expandieren mit einer CAGR von 6,74 %, da Regulierungsbehörden Routineversorgungsdaten zunehmend für Sicherheits- und Wirksamkeitsentscheidungen akzeptieren.

Welche operativen Herausforderungen bleiben am dringlichsten?

Steigende Phase-III-Kosten von durchschnittlich USD 36,58 Millionen und strenge Einschlusskriterien, die den Patientenzugang einschränken, belasten weiterhin Zeitpläne und Budgets.

Welche therapeutische Modalität zeigt das schnellste Wachstum?

Zell- und Gentherapie weist mit 7,63 % die höchste CAGR auf, unterstützt durch Durchbrüche bei CAR-T- und geneditierten Plattformen, die Anwendungen bei soliden Tumoren erweitern.

Seite zuletzt aktualisiert am: