Offshore-Windenergie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 111.07 Gigawatt |

| Marktvolumen (2031) | 291.63 Gigawatt |

| Wachstumsrate (2026 - 2031) | 21.30% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Offshore-Windenergie-Markt Analyse von Mordor Intelligence

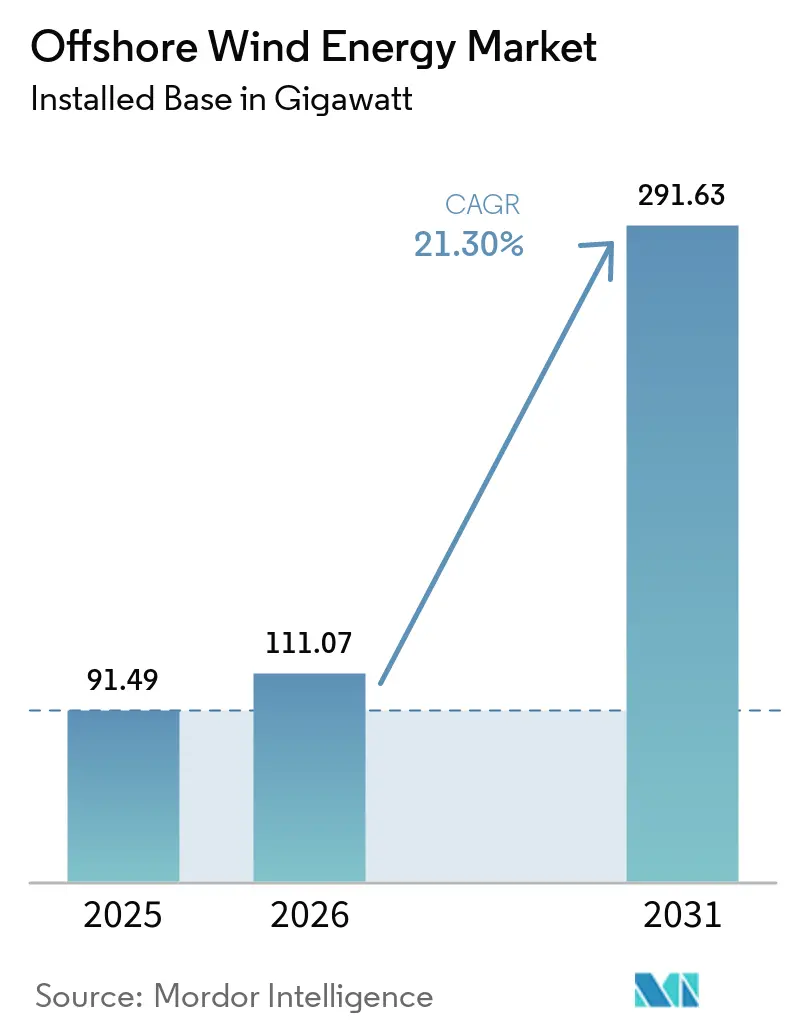

Der Offshore-Windenergie-Markt wurde im Jahr 2025 auf 91,49 Gigawatt bewertet und soll von 111,07 Gigawatt im Jahr 2026 auf 291,63 Gigawatt bis 2031 wachsen, bei einer CAGR von 21,30 % während des Prognosezeitraums (2026-2031).

Sinkende stromgestehungskosten (LCOE) auf 0,075 USD/kWh, durch Ausschreibungen gesicherte Erlössicherheit und eine steigende Unternehmensnachfrage unterstreichen, warum der Offshore-Windenergie-Markt gasbefeuerte Kraftwerke in Bezug auf die Kosten inzwischen ebenbürtig ist und dabei an erstklassigen Standorten Kapazitätsfaktoren von über 60 % bietet. Projektentwickler bestellen Turbinen mit 15 MW bis 20 MW, reduzieren die Anzahl der Fundamente je Megawatt sowie die Verkabelungslängen und ermöglichen es Projekten im Gigawatt-Maßstab, die Finanzierung in kürzeren Zeiträumen abzuschließen. Infolgedessen zieht der Offshore-Windenergie-Markt diversifiziertes Kapital von Versorgungsunternehmen, Ölkonzernen und Infrastrukturfonds an, die die Technologie als dauerhafte, inflationsresistente Anlageklasse betrachten.

Wichtige politische Maßnahmen stärken den Schwung. Europa hielt die Zuschlagspreise in Dänemarks jüngster Ausschreibung unter 40 EUR/MWh, die Vereinigten Staaten setzten ein Bundesziel von 30 GW mit vereinfachten Genehmigungsverfahren, und Japans dritte Auktion öffnete die Gewässer des Archipels mit großen Wassertiefen für internationale Marktteilnehmer.[1]Japanisches Ministerium für Wirtschaft, Handel und Industrie, "Round 3 Offshore Wind Auction Results", meti.go.jp Gleichzeitig erweitert die Fertigungstiefe im Asien-Pazifik-Raum die Produktion von Gondeln, Rotorblättern und Kabeln, was Engpässe in der Lieferkette entschärft, auch wenn die Verfügbarkeit von Installationsschiffen und Verzögerungen im Netzanschlussprozess die kurzfristigen Ausbauraten in reifen Märkten gefährden.

Wichtigste Erkenntnisse des Berichts

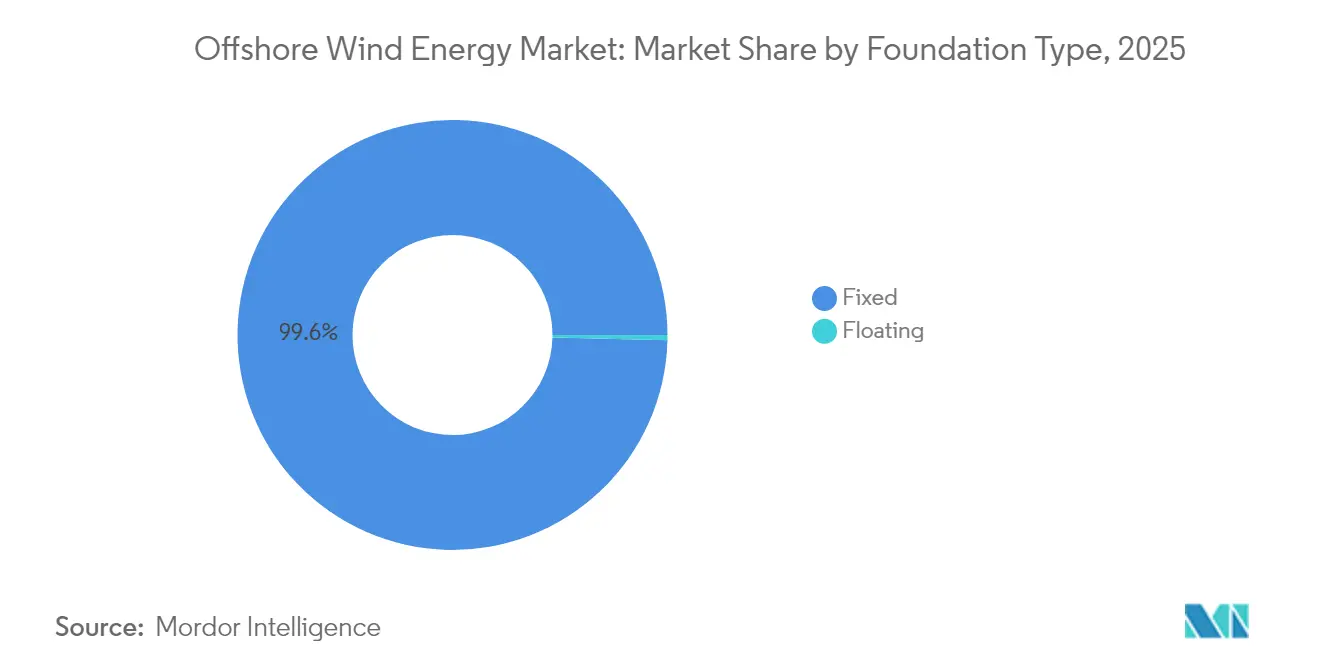

- Nach Fundamenttyp führten feste Plattformen im Jahr 2025 mit einem Marktanteil von 99,62 % im Offshore-Windenergie-Markt; für schwimmende Halbuntertaucher wird bis 2031 eine CAGR von 42,1 % prognostiziert.

- Nach Turbinenkapazität hielten Einheiten über 6 MW im Jahr 2025 einen Anteil von 66,55 % am Offshore-Windenergie-Markt, während für dieselbe Klasse bis 2031 eine CAGR von 22,35 % prognostiziert wird.

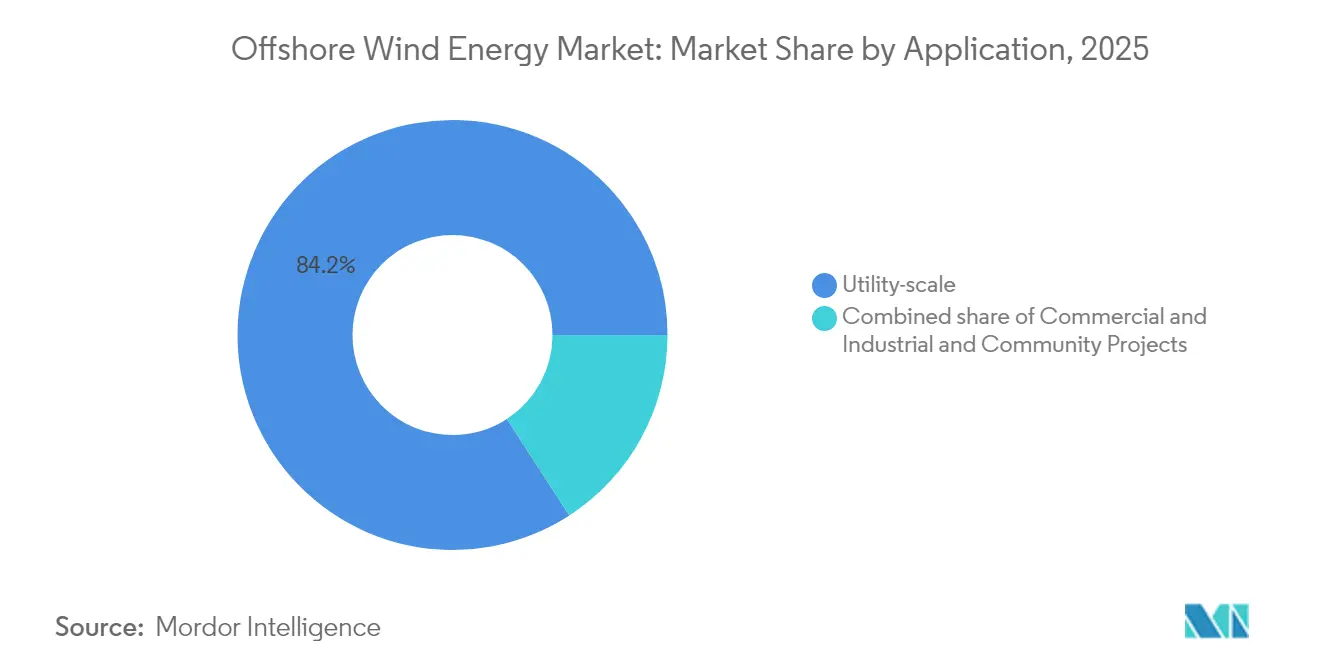

- Nach Anwendung entfielen auf Projekte im Versorgungsmaßstab im Jahr 2025 ein Anteil von 84,15 % am Offshore-Windenergie-Markt; gewerbliche und industrielle Vorhaben wachsen mit einer CAGR von 25,7 %.

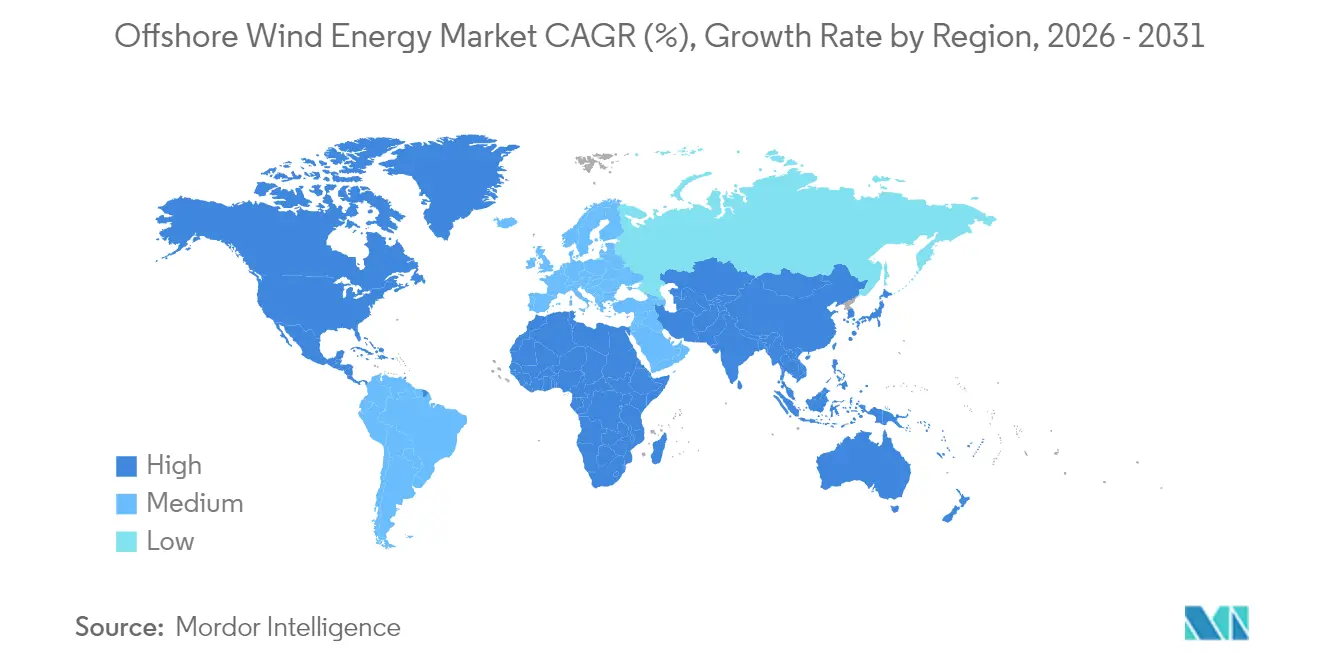

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 54,35 % den Offshore-Windenergie-Markt, während Nordamerika mit einer prognostizierten CAGR von 103,6 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Offshore-Windenergie*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der LCOE | +5.50% | Global, am stärksten in Europa und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Staatliche Ausschreibungssysteme und Einspeisevergütungen | +4.40% | Europa und Asien-Pazifik als Kern, Ausweitung auf Nord- und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Turbinenerweiterung auf 15 MW+ | +4.00% | Global, angeführt von Europa und der chinesischen Fertigungsindustrie | Mittelfristig (2-4 Jahre) |

| Unternehmensseitige Stromabnahmeverträge für erneuerbare Energien | +3.30% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Repowering von Windparks der ersten Generation nach 2030 | +2.60% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hybridprojekte Offshore-Wind zu Wasserstoff | +2.20% | Europa, Australien, Naher Osten | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der LCOE beschleunigt die Marktentwicklung

Die Kosten haben eine kritische Schwelle überschritten: Bei 0,075 USD/kWh im Jahr 2024 sind neue Anlagen in mehreren Regionen preislich mit Gas-und-Dampf-Kraftwerken gleichauf oder übertreffen diese.[2]Internationale Agentur für erneuerbare Energien, "Renewable Power Generation Costs 2024", irena.org Leistungsstärkere Turbinen, Serienfertigung und kürzere Installationszeiträume reduzieren die gesamten Projektlaufzeiten um bis zu 30 % und verbessern die Renditen der Projektentwickler wesentlich. Schwimmende Projekte, die einst als unwirtschaftlich galten, nähern sich dem Kostendeckungspunkt, da Lernkurveneffekte die Investitionskosten senken und globale Versicherer Tiefwasserrisiken absichern. Der Branchenkonsens unter Gerätelieferanten sieht Preise unter 0,060 USD/kWh noch in diesem Jahrzehnt als erreichbar an, wodurch der Offshore-Windenergie-Markt als bevorzugte grundlastähnliche erneuerbare Option gefestigt wird.

Staatliche Ausschreibungsmechanismen beschleunigen den Ausbau

Wettbewerbliche Ausschreibungen vergaben allein in Europa im Jahr 2024 23,2 GW, ein Anstieg von 40 % gegenüber dem Vorjahr, der vorhersehbare Zahlungsregimes für zwanzig Jahre oder mehr verlängerte. Dänemarks rekordniedrige Zuschlagspreise signalisierten Vertrauen in die Reife der Lieferkette, während Japans jüngste Tranche von 1,8 GW Asiens Appetit auf schlüsselfertige Lösungen zeigte. Deutschland stärkt das Modell, indem es Netzausbauauflagen mit Vergabebekanntmachungen synchronisiert, das Abregelungsrisiko senkt und die Finanzierungsfähigkeit verbessert.

Turbinenerweiterung verändert die Projektökonomie

Feldtests von 20-MW-Prototypen vor Chinas Küste unterstreichen einen Produktivitätssprung, der den Fundamentbedarf je Gigawatt um rund 40 % reduziert und die Länge der Parkkabelverbindungen drastisch senkt. Schiffe mit 2.000-Tonnen-Kränen können nun 120-m-Rotorblätter heben, doch die globale Flotte umfasst kaum fünfzig Schiffe, was frühe Buchungsslots zu einer Premiumware macht. Modulare Rotorblattlogistik und verbreiterte Hafenkais sind unmittelbare Prioritäten, während Lieferanten Maschinen mit über 25 MW bis Anfang der 2030er-Jahre anstreben.

Unternehmensseitige Stromabnahmeverträge gestalten die Nachfragedynamik neu

Technologiekonzerne und die Schwerindustrie schlossen 2024 Mehrigigawatt-Verträge ab und sicherten sich zehn- bis fünfzehnjährige Festpreise, die oft über den Ausschreibungszuschlagspreisen liegen und neue Projekte mit zusätzlicher Erlössicherheit versehen. Virtuelle Vertragsstrukturen ermöglichen es Käufern, Erneuerbare-Energien-Zertifikate zu monetarisieren, ohne physischen Strom zu beziehen, und weiten die Nachfrage auf Regionen aus, denen robuste Grüntarif-Rahmenwerke fehlen. Bei schwimmenden Projekten mit höheren LCOE können diese Prämien-Stromabnahmeverträge Finanzierungslücken schließen und Endanlageentscheidungen beschleunigen.

Analyse der Hemmnisse des Marktes für Offshore-Windenergie*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Installationsschiffen | -1.80% | Global, besonders akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Engpässe beim Netzanschluss | -1.30% | Europa, Nordamerika, zunehmend auch im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Konflikte um Meeresbodenrechte | -0.90% | Europa, Nordamerika, zunehmend auch im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Begrenzter Personalpool für Betrieb und Wartung | -0.70% | Global, am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Installationsschiffen hemmt das Wachstum

Weniger als fünfzig Hubinsel- und Schwerlastschiffe weltweit können 15-MW-Turbinen errichten, was die Tagessätze auf 500.000 bis 700.000 USD treibt und in überfüllten Bausaisons 12- bis 24-monatige Verzögerungen riskiert.[3]Offshore Magazine, "Schwerlastschiffe der nächsten Generation", offshore-mag.com Das Jones-Gesetz verschärft das Angebot zusätzlich, indem es Schiffen unter ausländischer Flagge die Arbeit in US-Gewässern untersagt, weshalb Projektentwickler mit Versorgungsbargen-Konzepten und modularer Montage experimentieren, um den Zeitplan einzuhalten.

Die Netzanschlussinfrastruktur hinkt der Entwicklung hinterher

Im Vereinigten Königreich, in Deutschland und im Nordosten der USA hinken Hochspannungsexportkabel und -umspannwerke der Stromerzeugung um zwei bis drei Jahre hinterher, was die Finanzierungskosten erhöht und eine phasenweise Inbetriebnahme erzwingt, die die Einnahmen in den ersten Jahren schmälert.[4]Europäisches Netz der Übertragungsnetzbetreiber, "Zehn-Jahres-Netzentwicklungsplan 2024", entsoe.eu Fertigungsslots für 525-kV-HGÜ-Kabel sind überbucht, was zu langfristigen Abnahmevereinbarungen zwischen Projektentwicklern und Kabelherstellern führt. Netzanschlussgebühren können in abgelegenen Nordseeabschnitten fast die Hälfte der gesamten Projektinvestitionskosten ausmachen und die Margen selbst bei attraktiven Zuschlagspreisen schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Offshore-Windenergie

Nach Fundamenttyp:

Die schwimmende Revolution beschleunigt sichFeste Plattformen sicherten sich im Jahr 2025 99,62 % der Installationen, was auf bewährte Herstellernetzwerke und Installationsgeschwindigkeiten zurückzuführen ist, die für Wassertiefen bis zu 60 m geeignet sind. Diese Konfiguration bildet die Grundlage für Kernprojekte auf dem Offshore-Windenergie-Markt, aber der Monopfahl-Durchmesser nähert sich praktischen Grenzen, da Turbinen die 15-MW-Marke überschreiten. Jacketfundamente bleiben auf felsigem Meeresgrund unverzichtbar, während Schwerkraft- und Sauglösungen Nischenanwendungen in besonderen geologischen Verhältnissen bedienen.

Schwimmende Plattformen (Halbuntertaucher, Spar-Bojen und Spannseilplattformen) wachsen mit einer CAGR von 42,1 % und erschließen Wassertiefen von über 100 m, wo Winde gleichmäßiger wehen und Genehmigungshürden abnehmen. Der Kapazitätsfaktor von 65 % bei Hywind Schottland bestätigt die Wirtschaftlichkeit der Tiefwassererzeugung. Kalifornien, Südkorea und Japan führen nun Ausschreibungsrunden ausschließlich für schwimmende Anlagen durch, was Rückenwind schafft, der den schwimmenden Anteil am Offshore-Windenergie-Markt bis zum Ende des Jahrzehnts auf zweistellige Werte heben könnte.

Nach Turbinenkapazität:

Große Plattformen dominieren das WachstumTurbinen über 6 MW vereinten im Jahr 2025 66,55 % der Installationen auf sich und wachsen mit einer CAGR von 22,35 %, da Projektentwickler auf Arbeitsturbinen ab 15 MW umsteigen, die Parklayouts vereinfachen. Die Größe des Offshore-Windenergie-Marktes für diese Klasse betrug im Jahr 2025 60,86 GW und soll bis 2031 204,6 GW überschreiten, was die rasche Standardisierung auf Großanlagen unterstreicht. Einheiten im Bereich von 3 MW bis 6 MW bedienen nun Altanlagen und Nischenprojekte in flachen Gewässern.

Ultra-große 20-MW-Prototypen, die vor Guangdong in Betrieb genommen wurden, demonstrieren die Machbarkeit und deuten auf die nächste Entwicklungswelle hin. Hersteller investieren stark in modulare Rotorblattdesigns, die in zwei Teilen transportiert werden können, was Hafenbeschränkungen reduziert. Sollten 25-MW-Designs bis 2030 die Serienproduktion erreichen, könnte die Offshore-Windenergie-Branche durch weniger Fundamente und Kabel eine weitere LCOE-Senkung um 10 % erzielen.

Nach Anwendung:

Der Gewerbesektor beschleunigt die EinführungWindparks im Versorgungsmaßstab, typischerweise über 500 MW, hielten im Jahr 2025 einen Anteil von 84,15 %, da Differenzkontrakt-Systeme (CfD) und Einspeisevergütungen langfristige Zahlungsströme absicherten, die das Projektfinanzierungsrisiko verringern. Diese großen Parks dominieren weiterhin den Offshore-Windenergie-Markt, da die Netzintegration große Einheiten begünstigt, die maßgeschneiderte Exportverbindungen rechtfertigen.

Die gewerbliche und industrielle Abnahme wächst mit einer CAGR von 25,7 % und verändert den Kundenmix. Technologiekonzerne, Stahlproduzenten und Chemiehersteller schließen direkte Stromabnahmeverträge ab, um Energiekosten abzusichern und Netto-Null-Ziele zu erreichen, und erweitern den Offshore-Windenergie-Markt um käufergesteuerte Segmente. Gemeinschaftsprojekte bleiben klein, sind aber politisch bedeutsam und bieten Küstengemeinden Umsatzbeteiligungen und lokale Beteiligungsanteile.

Geografische Analyse

Markt für Offshore-Windenergie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum führte den Markt für Offshore-Windenergie mit einem Anteil von 54,35 % im Jahr 2025 an, angetrieben durch Chinas 35-GW-Flotte und 20-MW-Inlandsturbinen, die zunehmend von automatisierten Fertigungslinien produziert werden. Japans 1,8-GW-Runde 3 öffnete Tiefgewässer für europäische und US-amerikanische Entwickler, und Taiwans Phase-3-Einspeisevergütungsmodell zeigt trotz Netzanschlussverzögerungen Widerstandsfähigkeit. Vietnam, Indien und Australien entwickeln Meeresbodenleasing-Rahmenwerke, die bis Anfang der 2030er Jahre erhebliche Projektpipelines erschließen könnten.

Markt für Offshore-Windenergie in Amerika

Nordamerika verzeichnet die stärkste Wachstumskurve mit einer CAGR von 103,6 %. Das US-amerikanische Bundesziel von 30 GW wird durch gestraffte Zeitpläne des Bureau of Ocean Energy Management (BOEM), staatliche Ausschreibungen mit einem Gesamtvolumen von 17 GW sowie den Bau inländischer Schiffe gestützt, der die Lieferkette vor Währungsschwankungen schützt. Kanada prüft Leasing-Optionen im Atlantik und Pazifik, nachdem ein technisches Potenzial von mehr als 4.000 GW kartiert wurde, während Mexiko und Brasilien Windregime im Vorfeld möglicher Auktionen bewerten.

Markt für Offshore-Windenergie in Europa

Europa behält die technologische Führungsposition, auch wenn sein Marktanteil leicht zurückgeht. Eine britische Beschaffungswarteschlange von 12 GW, Deutschlands Innovationsausschreibungen und Dänemarks Rekordtiefstpreise unterstreichen die Tiefe der Region. Entwickler richten ihren Blick nun auf schwimmende Windturbinen in der Keltischen See, Norwegens Utsira Nord und Spaniens Kanarischen Inseln, um ertragreichere Standorte zu erschließen und exportorientierte Lieferzentren zu erhalten.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet den heutigen Offshore-Windenergie-Markt: Die fünf größten Projektentwickler halten rund 55 % der installierten Kapazität, was einem Marktkonzentrationsindex von 6 entspricht. Ørsted nutzt integrierte Fertigungs- und Handelskapazitäten, Equinor setzt sein Tiefwasser-Know-how ein, und RWE bündelt Marktexposure mit Ausschreibungsgewinnen. Asiatische Staatsversorger wie SPIC halten bei den jährlichen Zubauraten mit europäischen Marktführern mit, unterstützt durch die Skalierung ihres Heimatmarktes.

Die Integration beschleunigt sich. Saipems geplante Fusion im Wert von 43 Milliarden EUR mit Subsea 7 vereint Schwerlastflotten und Ingenieurskompetenz - eine Blaupause, die andere möglicherweise nachahmen, um knappe Schiffskapazitäten zu sichern. Turbinenoriginalhersteller straffen sich: GE Vernova gliedert Netzanlagen aus, um sich auf Offshore-Plattformen zu konzentrieren, während Vestas die Gondelproduktion sowohl in den USA als auch in China lokalisiert, um Zollrisiken abzusichern. Patente rund um schwimmende Rümpfe und digitale Zwillinge für Software zur Betriebsführung bilden neue Wettbewerbsvorteile.

Regionale Besonderheiten prägen den Wettbewerb. Europa belohnt nachgewiesene Lieferfähigkeit und Netzkodex-Kompetenz; Asien legt Wert auf Einhaltung lokaler Inhaltsanforderungen und Preis; Nordamerika schätzt Jones-Gesetz-konforme Schiffe und Arbeitsplatzsicherung. Akteure, die diese Kriterien erfüllen, weiten ihre Präsenz am schnellsten aus und erhalten einen gesunden, aber disziplinierten Wettbewerb im Offshore-Windenergie-Markt aufrecht.

Marktführer der Offshore-Windenergie-Branche

Ørsted A/S

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A., \

E.ON SE

Xinjiang Goldwind Science Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Offshore-Windenergie

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems AS

- GE Vernova (GE Renewable Energy)

- Xinjiang Goldwind Science & Technology Co Ltd

- Ming Yang Smart Energy Group Ltd.

- Shanghai Electric Wind Power

- Nordex SE

- China Three Gorges Corp.

- State Power Investment Corp. (SPIC)

- Envision Energy Ltd.

- Orsted AS

- Equinor ASA

- Northland Power Inc.

- EDF SA

- E.ON SE

- RWE AG

- Iberdrola SA

- Copenhagen Infrastructure Partners

- BP plc

- TotalEnergies SE

- Shell plc

- Dominion Energy

- Ocean Winds (EDP & Engie JV)

Analyse der Unternehmen des Marktes für Offshore-Windenergie lesen

Aktuelle Branchenentwicklungen im Markt für Offshore-Windenergie

- Februar 2025: Saipem und Subsea 7 kündigten ihre Fusion zur Gründung von Saipem7 an, einer neuen Energiedienstleistungsgesellschaft mit einem kombinierten Auftragsbestand von 43 Milliarden EUR und einem Umsatz von rund 20 Milliarden EUR.

- Januar 2025: Constellation Energy vereinbarte die Übernahme von Calpine in einem 26,6 Milliarden USD umfassenden Deal, der den größten Erzeuger von Strom mit niedrigen und null Emissionen in den Vereinigten Staaten schaffen wird.

- Januar 2025: Die Investitionsausgaben im Offshore-Energiebereich sollen im Jahr 2025 300 Milliarden USD übersteigen, wobei Offshore-Wind und schwimmende Solaranlagen voraussichtlich rund 19 % des Gesamtbetrags ausmachen werden.

- Dezember 2024: Das 2,4-GW-Projekt SouthCoast Wind von Ocean Winds hat die endgültige US-Regulierungsgenehmigung erhalten, insbesondere die Genehigung des Bau- und Betriebsplans (COP) vom Büro für ozeanisches Energiemanagement (BOEM).

- November 2024: RWE hat eine endgültige Investitionsentscheidung für das 1,6-GW-Offshore-Windpark-Projekt Nordseecluster in Deutschland getroffen. Das Projekt, das in der deutschen Nordsee liegt, wird in zwei Phasen entwickelt: Nordseecluster A (660 MW) und Nordseecluster B (900 MW).

Umfang des globalen Offshore-Windenergie-Marktberichts

Bei Offshore-Wind bzw. Offshore-Windenergie wird Windkraft durch die Nutzung der Windkräfte auf hoher See erzeugt und in Strom umgewandelt, der dann dem Verteilernetz an Land zugeführt wird.

Der Offshore-Windenergie-Markt ist nach Fundamenttyp, Kapazität und Geografie segmentiert. Nach Fundamenttyp ist der Markt in feste und schwimmende Fundamente unterteilt. Nach Kapazität ist der Markt in weniger als 5 MW und größer als oder gleich 5 MW unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Offshore-Windenergie-Markt in den wichtigsten Regionen, wie Asien-Pazifik, Nordamerika, Europa, Südamerika, dem Nahen Osten und Afrika. Für jedes Segment wurde die Marktgröße und -prognose auf der Grundlage der installierten Kapazität (GW) erstellt.

Überblick über die Segmentierung

| Fest | Monopfahl |

| Jacketfundament | |

| Schwerkraftgründung | |

| Dreibein-/Dreipfahlgründung | |

| Saugfundament | |

| Schwimmend | Halbuntertaucher |

| Spar-Boje | |

| Spannseilplattform (TLP) | |

| Ponton |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Fundamente |

| Systemausgleich |

| Sonstiges (Installation, Schiffe, Betrieb und Wartung) |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Nordische Länder | |

| Italien | |

| Niederlande | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fundamenttyp | Fest | Monopfahl |

| Jacketfundament | ||

| Schwerkraftgründung | ||

| Dreibein-/Dreipfahlgründung | ||

| Saugfundament | ||

| Schwimmend | Halbuntertaucher | |

| Spar-Boje | ||

| Spannseilplattform (TLP) | ||

| Ponton | ||

| Nach Turbinenkapazität | Bis zu 3 MW | |

| 3 bis 6 MW | ||

| Über 6 MW | ||

| Nach Anwendung | Versorgungsmaßstab | |

| Gewerbe und Industrie | ||

| Gemeinschaftsprojekte | ||

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine | |

| Rotorblatt | ||

| Turm | ||

| Generator und Getriebe | ||

| Fundamente | ||

| Systemausgleich | ||

| Sonstiges (Installation, Schiffe, Betrieb und Wartung) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Nordische Länder | ||

| Italien | ||

| Niederlande | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Offshore-Windenergie-Markt bis 2031 sein?

Die installierte Kapazität soll 291,63 GW erreichen, gegenüber 111,07 GW im Jahr 2026, was einer CAGR von 21,30 % entspricht.

Welche Region wächst im Bereich Offshore-Wind am schnellsten?

Nordamerika verzeichnet den steilsten Wachstumspfad mit einer erwarteten CAGR von 103,6 % bis 2031, angetrieben durch Beschaffungsziele auf Bundes- und Staatsebene in den USA.

Warum sind Turbinen ab 15 MW entscheidend für die Kostensenkung?

Größere Maschinen reduzieren die Anzahl der Fundamente und Kabel je Gigawatt um rund 40 %, senken die LCOE in Richtung 0,060 USD/kWh und verbessern die Projektrenditen.

Was ist das größte Hemmnis für neue Offshore-Windprojekte?

Ein Mangel an Schwerlast-Installationsschiffen, die 15-MW-Turbinen handhaben können, treibt die Tagessätze in die Höhe und verzögert Zeitpläne um bis zu zwei Jahre.

Wie beeinflussen Unternehmensstromabnahmeverträge den Ausbau von Offshore-Wind?

Langfristige Stromabnahmeverträge von Großunternehmen bieten subventionsunabhängige Einnahmequellen zu Prämienkonditionen, die die Finanzierung beschleunigen, insbesondere bei schwimmenden Projekten.

Welchen Marktanteil haben schwimmende Fundamente heute?

Schwimmende Plattformen machen derzeit weniger als 1 % der Installationen aus, wachsen jedoch mit einer CAGR von 42,1 % und könnten bis 2031 einen zweistelligen Anteil erreichen.

Seite zuletzt aktualisiert am: