Marktgröße und Marktanteil der Windenergie in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

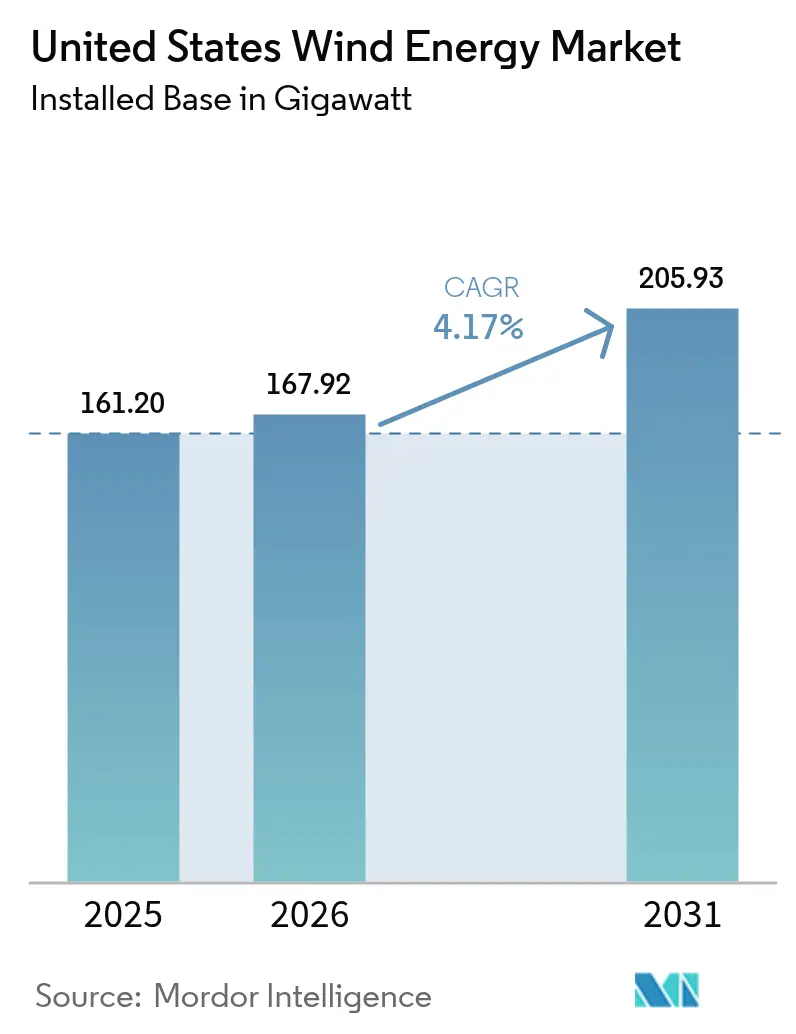

| Marktgröße im Basisjahr (2025) | 161.20 Gigawatt |

| Marktvolumen (2026) | 167.92 Gigawatt |

| Marktvolumen (2031) | 205.93 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windenergiemarkts der Vereinigten Staaten von Mordor Intelligence

Der Windenergiemarkt der Vereinigten Staaten wurde im Jahr 2025 auf 161,20 Gigawatt bewertet und wird voraussichtlich von 167,92 Gigawatt im Jahr 2026 auf 205,93 Gigawatt bis 2031 wachsen, mit einer CAGR von 4,17 % während des Prognosezeitraums (2026-2031).

Politische Stabilität im Rahmen des Inflation Reduction Act (IRA), sinkende Stromgestehungskosten durch höhere Turbinen und steigende unternehmenseigene Stromabnahmeverträge (PPAs) weiten den Windenergiemarkt der Vereinigten Staaten aus, trotz Engpässen bei der Netzanbindung. Anreize für inländische Inhalte verlagern die Fertigung von Gondeln, Rotorblättern und Türmen zurück in den Mittleren Westen, wodurch die Vorlaufzeiten um vier Monate verkürzt werden, während die Komponentenkosten um 8 % steigen. Die Wettbewerbsdynamik zeigt, dass Versorgungsunternehmen und unabhängige Stromproduzenten Flächen in Texas, den Great Plains und neu entstehenden Offshore-Zonen konsolidieren, um Übertragungsrechte zu sichern, bevor Warteschlangenreformen greifen. Steigende Händlerpreisvolatilität in ERCOT und SPP kombiniert mit steuerlichem Beteiligungsappetit hält zweistellige interne Renditen für Projekte aufrecht, die Speicher gemeinsam ansiedeln, veraltete Flotten erneuern oder den 10-Prozentpunkt-Bonuskredit des IRA qualifizieren können.

Wesentliche Erkenntnisse des Berichts

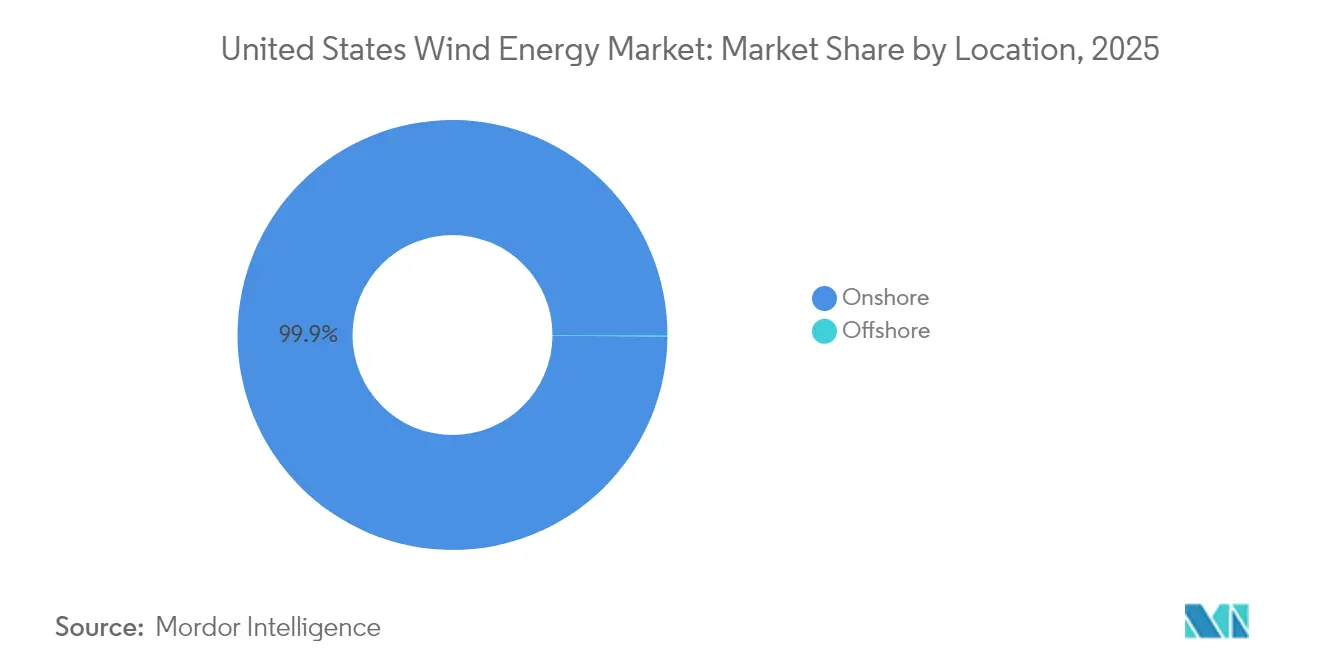

- Nach Standort hielten Onshore-Installationen im Jahr 2025 einen Marktanteil von 99,88 % am Windenergiemarkt der Vereinigten Staaten, während die Offshore-Kapazität bis 2031 voraussichtlich eine CAGR von 47,69 % verzeichnen wird.

- Nach Turbinenleistung erfasste die Klasse 3-6 MW im Jahr 2025 61,92 % der Marktgröße des Windenergiemarkts der Vereinigten Staaten; Turbinen über 6 MW sollen bis 2031 mit einer CAGR von 10,48 % expandieren.

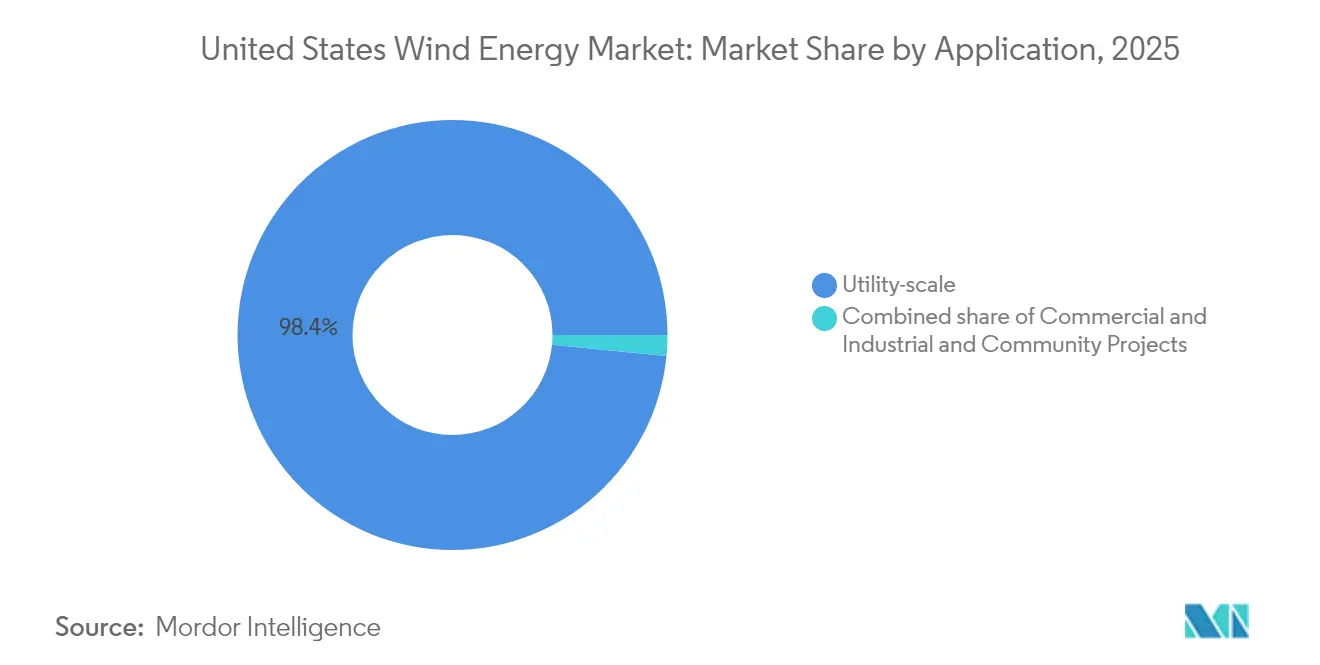

- Nach Anwendung entfielen im Jahr 2025 98,44 % des Marktanteils des Windenergiemarkts der Vereinigten Staaten auf Projekte im Versorgungsmaßstab, während gewerbliche und industrielle Hinter-dem-Zähler-Systeme mit einer CAGR von 8,92 % bis 2031 wachsen.

- NextEra Energy Resources und Berkshire Hathaway Energy kontrollierten zusammen 35 % der Betriebskapazität im Jahr 2024 und unterstreichen damit ein mäßig konzentriertes Wettbewerbsfeld.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den Windenergiemarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| IRA-Steuergutschriften und PTC-Verlängerungen | +1.8% | National, konzentriert in Texas, Iowa, Oklahoma, Kansas | Langfristig (≥ 4 Jahre) |

| Sinkende LCOE durch höhere Turbinen | +1.2% | Great Plains und Mittlerer Westen in windärmeren Regionen | Mittelfristig (2-4 Jahre) |

| Dynamik bei unternehmenseigenen PPAs | +0.9% | Texas, Kalifornien, Virginia | Mittelfristig (2-4 Jahre) |

| Erneuerung alternder Flotten erschließt Kapazitäten | +0.7% | Texas, Kalifornien, Iowa, Illinois | Kurzfristig (≤ 2 Jahre) |

| Windenergie-Bedarfsverbund für grünen Wasserstoff | +0.5% | Texas-Golfküste, Pazifischer Nordwesten | Langfristig (≥ 4 Jahre) |

| Inlandsinhalt-Bonus gemäß IRA | +0.6% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-Steuergutschriften und PTC-Verlängerungen

Die 10-jährige Verlängerung der Produktionssteuergutschriften durch den IRA bis 2032 sowie ein 10-Prozentpunkt-Inlandsinhalt-Zuschlag hoben die Nachsteuer-Projektrenditen von 6,5 % auf 8,2 %. Ankündigungen für 18 GW neuer Kapazität wurden nach Verabschiedung der Gesetzgebung im Jahr 2024 in Entwicklungs-Pipelines aufgenommen.[1]U.S. Department of the Treasury, "IRA Clean Energy Guidance", treasury.gov Das Gesetz schreibt vor, dass bis 2025 40 % des Stahls und 55 % der gefertigten Komponenten inländischen Ursprungs sind, wodurch Aufträge an Fabriken in Iowa und Colorado gelenkt werden. Prüfungen des Steuerdienstes (Internal Revenue Service) Ende 2024 disqualifizierten 1,2 GW wegen ausländischer Lager, was Rückverfolgbarkeitslücken aufzeigte. Entwickler in ERCOT entscheiden sich nun für den 30-prozentigen Investitionssteuergutschein des IRA, um den Wert vorab zu monetarisieren, wenn volatile Basisrisiken langfristige PPAs abschrecken.

Sinkende LCOE durch höhere Turbinen

Daten des Nationalen Labors für erneuerbare Energien zeigen, dass die Onshore-Stromgestehungskosten im Jahr 2024 auf 26 USD pro MWh sanken, da Rotordurchmesser 170 m und Nabenhöhen 110 m erreichten.[2]National Renewable Energy Laboratory, "Cost and Performance Impacts of Taller Turbines", nrel.gov GE Vernova- und Vestas-Plattformen über 6 MW erzielen 52 % Kapazitätsfaktoren an Standorten der Klasse 4 in Arkansas und Tennessee - Regionen, die einst für Windenergie unwirtschaftlich waren. Thermoplastische Verbundstoffrotorblätter reduzieren das Gewicht um 12 % und senken die Systembalance-Ausgaben um 80.000 USD pro Turbine. Die Kostenkompression hat im Jahr 2024 acht Gigawatt gasbetriebene Stromerzeugung in die vorzeitige Stilllegung getrieben - ein zentraler Wendepunkt für den Windenergiemarkt der Vereinigten Staaten.

Dynamik bei unternehmenseigenen PPAs

Unternehmenseigene PPAs erreichten im Jahr 2024 8,2 GW, da Hyperscaler 15-jährige Festpreise fixierten, um Scope-2-Ziele zu erfüllen.[3]American Clean Power Association, "2024 Corporate PPA Tracker", acp.org Amazon Web Services unterzeichnete 3,5 GW, darunter ein 1-GW-Texas-Portfolio zur Versorgung von Rechenzentren, während Meta 800 MW in Oklahoma sicherte. Virtuelle PPAs, mittlerweile 72 % der Geschäfte, ermöglichen es Käufern, erneuerbare Attribute ohne physische Lieferung in überlasteten Netzen zu beanspruchen. Geschäfte mit erstklassigen Abnehmern wurden bei 28-32 USD pro MWh abgeschlossen, gegenüber 22 USD pro MWh für Händlerprojekte, die zur Steuerung des Basisrisikos bepreist wurden.

Erneuerung alternder Flotten erschließt Kapazitäten

Rund 25 GW, die vor 2015 in Betrieb genommen wurden, kamen 2024 für eine Erneuerung in Frage, sodass Entwickler die Leistung verdreifachen konnten, indem sie 1,5-MW-Maschinen gegen 6-MW-Einheiten austauschten und dabei die Anbindungsrechte behielten. NextEra rüstete 1,8 GW in Iowa und Texas auf und fügte ohne neue Genehmigungen 2,4 TWh jährlicher Erzeugung hinzu. Die Projekte setzten die 10-jährige PTC-Uhr zurück, indem sie mindestens 80 % der Turbinenkomponenten ersetzten. Einschränkungen beim Rotorblatt-Recycling bestehen fort, aber Siemens Gamesas chemisches Recycling-Pilotprojekt gewinnt 85 % der Harze zurück und deutet auf langfristige Gewinne für die Kreislaufwirtschaft hin.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Übertragung und Netzanbindung | -1.4% | MISO, SPP, CAISO | Mittelfristig (2-4 Jahre) |

| Steigende Investitionsausgaben und Lieferketten-Inflation | -1.1% | Landesweit, Offshore am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Jones-Act-Schiffsmangel (Offshore) | -0.6% | Pachtflächen an der Atlantikküste | Mittelfristig (2-4 Jahre) |

| Tierschutzklagen und lokaler Widerstand | -0.5% | Great Plains, Fledermauslebensräume an der Küste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Übertragung und Netzanbindung

Regionale Übertragungsanmeldeschlangen erreichten im Dezember 2024 2.600 GW, wobei Windenergie 950 GW ausmachte, und die durchschnittlichen Prüfzeiten streckten sich auf 5,2 Jahre.[4]Federal Energy Regulatory Commission, "2024 Interconnection Queue Assessment," ferc.gov MISO allein hält 180 GW und wartet auf Netzaufrüstungen im Wert von 48 Milliarden USD, von denen 60 % neue 345-kV-Leitungen erfordern, die sieben Jahre Genehmigung benötigen. FERC Order 2023 wechselt zu einem \"Wer zuerst bereit ist, wird zuerst bedient\"Regime, aber nur CAISO hat es bis Mitte 2024 vollständig umgesetzt, sodass die meisten Entwickler noch seriell verarbeitet werden. Streitigkeiten darüber, wie 6 Milliarden USD an Übertragungskosten aufgeteilt werden sollen, stoppten im vergangenen Jahr fünf Projekte.

Steigende Investitionsausgaben und Lieferketten-Inflation

Onshore-Turbinenpreise stiegen zwischen 2022 und 2024 um 18 % und erreichten 1,3 Millionen USD pro MW, da Stahl- und Seltenerdkosten anstiegen. Offshore-Investitionsausgaben stiegen deutlicher auf 4.100 USD pro kW, da die Tagesraten Jones-Act-konformer Schiffe auf 450.000 USD verdoppelten. OEMs erzielten auf US-Lieferungen im Jahr 2024 negatives EBITDA, nachdem sie Festpreisverträge unterzeichnet hatten, als die Inflation noch gedämpft war. Entwickler verhandelten PPAs um 4-6 USD pro MWh nach oben, um die Margen zu erholen, was die heikle Ökonomie des Windenergiemarkts der Vereinigten Staaten veranschaulicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Exponentieller Aufschwung im Offshore-Bereich

Onshore-Anlagen dominierten im Jahr 2025 mit 99,88 % der kumulierten Kapazität, was jahrzehntelangen schrittweisen Ausbau in Texas und den Great Plains widerspiegelt, wo Wind-Ressourcen der Klasse 5-7 Kapazitätsfaktoren von 45-50 % liefern. Das Büro für Ozean-Energiemanagement hat jedoch seit 2022 acht Pachtflächen versteigert und damit den Grundstein für eine CAGR von 47,69 % bei der Offshore-Kapazität gelegt, die den Windenergiemarkt der Vereinigten Staaten umgestalten wird. Vineyard Wind 1 nahm im Mai 2024 mit 13-MW-Turbinen und 60 % Kapazitätsfaktoren den kommerziellen Betrieb auf und bewies die Wettbewerbsfähigkeit von Offshore. Der Onshore-Ausbauzyklus wird in Texas und Oklahoma fortgesetzt, die 2024 zusammen 5 GW hinzufügten, da ERCOTs Händlermodell Projekte noch innerhalb von 18 Monaten genehmigt.

Jones-Act-Beschränkungen begrenzen den Offshore-Ausbau bis 2026 auf etwa 2 GW pro Jahr, doch die Projekt-Pipelines summieren sich auf 30 GW. Dominion Energys 2,6-GW-Küstenwindprojekt in Virginia sicherte das erste in den USA gebaute Installationsschiff, aber Tagesraten über 500.000 USD heben die Investitionsausgaben um 12 % gegenüber europäischen Vergleichsprojekten. Die Erneuerung älterer Onshore-Standorte bietet einen parallelen Wachstumshebel: NextEras 1,8-GW-Iowa-Kampagne verdreifachte die Standortleistung ohne neue Netzanbindungsanträge. Schwimmende Offshore-Konzepte für Kaliforniens 25-GW-Ressource befinden sich noch in der vorkommerziellen Erprobung, da Verankerungssysteme derzeit 1 Million USD pro MW kosten - eine Hürde, die vor 2028 kaum fallen dürfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Turbinenleistung: Aufstieg der 6-MW-Plus-Klasse

Turbinen im Bereich 3-6 MW lieferten 2025 61,92 % der installierten Kapazität und bildeten die Grundlage für die neueste Generation von Projekten im Versorgungsmaßstab sowie die aktuelle Marktgröße des Windenergiemarkts der Vereinigten Staaten auf wirtschaftlicher Basisebene. Über-6-MW-Maschinen mit 170-m-Rotoren und 110-m-Naben sollen mit einer CAGR von 10,48 % wachsen, da Entwickler Windstandorte der Klasse 4 im Südosten anvisieren. GE Vernovas 6,2-MW-Cypress-Plattform, die 2024 mit 2,4 GW eingesetzt wurde, senkte die LCOE um 6 USD pro MWh und sicherte PPAs unter 30 USD pro MWh - ein Beweis für größengetriebene Kosteneffizienz.

Unter-3-MW-Anlagen, einst dominant in Kalifornien und Iowa, sind zu bevorzugten Erneuerungskandidaten geworden. Mindestens 25 GW, die vor 2015 installiert wurden, können die Leistung durch Aufrüstung auf aktuelle Plattformen verdreifachen und dabei Anbindungsrechte recyceln. Die Rotorblatt-Fertigungskapazität ist ein limitierender Faktor für die Skalierung über 6 MW, da nur zwei US-Werke in der Lage sind, 85-m-Rotorblätter herzustellen. Offshore-Projekte werden nach 2026 direkt zu 13-15-MW-Turbinen übergehen, was Monopfahl- und Jacketfundamente auf über 8 Millionen USD pro Stück treibt. Während risikoaverse ERCOT-Entwickler bei bewährten 3-6-MW-Maschinen bleiben, sind größere Plattformen für den nächsten Kostensenkungszyklus im Windenergiemarkt der Vereinigten Staaten unvermeidlich.

Nach Anwendung: Versorgungsmaßstab versus gewerbliche und industrielle Disruption

Projekte im Versorgungsmaßstab lieferten 2025 98,44 % der installierten Kapazität, indem sie Skaleneffekte nutzten, um eine LCOE von 26 USD pro MWh zu erreichen. Gewerbliche und industrielle Hinter-dem-Zähler-Anlagen machten nur 1,17 % aus, wachsen aber mit einer CAGR von 8,92 %, da virtuelle PPAs es Unternehmen ermöglichen, Stromkosten unabhängig von der physischen Lieferung abzusichern. Hyperscaler wie Amazon, Meta und Microsoft dominieren weiterhin die Beschaffung und priorisieren Multi-Gigawatt-Portfolios, die die Skaleneffekte des Netzes nutzen.

Gemeinschaftliche Windinstallationen unter 20 MW machen nur 0,39 % der Kapazität aus, konzentriert in Minnesota und Iowa, wo staatliche Gutschriften helfen, höhere Pro-MW-Investitionsausgaben zu überbrücken. Industriebetriebe mit Lasten von 10 MW und mehr in Texas und Kalifornien sehen Windenergie zunehmend als Vor-Ort-Option, die die Amortisationszeit mit ITC-Unterstützung auf unter sieben Jahre verkürzt. Warteschlangenstaus drängen Entwickler in Richtung Verteilungsnetz-Anbindungen, wo die lokale Spannung Kapazitätszusätze ohne die fünfjährigen Prüfungen ermöglicht, die Massennetzsystemprojekte behindern. Insgesamt signalisieren diese Verschiebungen eine schrittweise, aber wichtige Verbreitung der nachfrageseitigen Beteiligung am Windenergiemarkt der Vereinigten Staaten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Texas, Iowa und Oklahoma lieferten 2025 51,62 % der kumulierten Kapazität und nutzten Wind-Ressourcen der Klasse 5-7 sowie Händlermarktstrukturen, die Knappheitspreisanstiege erfassen, wie die im Februar 2024 realisierten 9.000 USD pro MWh. Der Great-Plains-Korridor beherbergt 35 % des technischen Potenzials, fügte jedoch nur 17,6 % der Kapazität von 2025 hinzu, da der 40-GW-Warteschlangenstau von SPP Projekte über 2027 hinaus verzögert. Offshore-Wind entlang der Atlantikküste ist eine aufstrebende Kraft, mit New York Bight und Massachusetts-Pachtflächen, die 30 GW in die Pipeline leiten, und Vineyard Wind 1, das die atlantische Leistung mit 60 % Kapazitätsfaktoren unter Beweis stellt.

Die Turbinenvergrößerung auf 170-m-Rotoren erschloss Standorte der Klasse 4 in Arkansas und Tennessee, wo PPAs 2024 unter 30 USD pro MWh abgeschlossen wurden. Kaliforniens Ambitionen für schwimmende Windenergie bleiben visionär und warten auf Kostensenkungen bei der Verankerungstechnologie. Im Mittleren Westen fügt die Erneuerung in Iowa und Illinois kurzfristiges Volumen hinzu, da veraltete 1,5-MW-Maschinen 6-MW-Ersatzmaschinen erhalten, die die Leistung ohne neue Grundstücksmieten verdreifachen. Politische Asymmetrie prägt die Erschließung weiter: Texas genehmigt Projekte innerhalb von 18 Monaten, während New Yorks Artikel-10-Verfahren bis zu vier Jahre dauern kann, was Anlegerkapital in den Offshore-Bereich lenkt.

Washington und Oregon fügten 2024 nur 400 MW hinzu, da das wasserkraftlastige Netz der Bonneville Power Administration den Grenzwert der Windenergie während des Frühjahrsabflusses mindert. Wyoming und Montana bergen erhebliches ungenutztes Potenzial, müssen jedoch Genehmigungen des Amts für Landmanagement und interregionale Übertragung sichern, um entfernte Lastzentren zu erreichen. MISOs 18-Milliarden-USD-Langstreckenplan zielt darauf ab, bis 2028 25 GW aus den Dakotas und Minnesota zu erschließen, obwohl die Kostenzuweisung unter den Mitgliedstaaten umstritten bleibt.

Regulatorisches Umfeld

Die Bundespolitik bleibt ein zentraler Marktgestalter, angeführt vom Rahmenwerk des Inflation Reduction Act (IRA) mit langfristigen Steuergutschriften und Zuschlägen, die eine Beschaffung im Inland und Disziplin bei der Projektberechtigung honorieren. Der Zugang zum Netzmarkt wird zudem durch Verfahren der Federal Energy Regulatory Commission (FERC) geregelt, einschließlich Genehmigungen für marktbasierte Tarife und periodischer Überprüfungen der Marktmacht, die Entwickler durch Einreichungen wie überarbeitete Tarife und dreijährliche Analysen im Jahr 2026 aufrechterhalten müssen.

Die Entwicklung von Offshore-Windkraft fällt unter das Rahmenwerk des U.S. Department of the Interior, angeführt vom Bureau of Ocean Energy Management (BOEM), mit regulatorischen Änderungen, die 2024 finalisiert wurden, um Design, Installationsverifizierung und Auktionsmechanik zu verfeinern. Für kleinere und dezentrale Windsysteme bietet das Office of Energy Efficiency and Renewable Energy des U.S. Department of Energy (DOE) konformitätsorientierte Leitlinien über seine Distributed Wind Certification Best Practices Guideline, und die DOE-Förderprioritäten für 2026 umfassen Qualifizierung, Zertifizierung und Recycling von Windturbinenmaterialien, um Compliance- und End-of-Life-Beschränkungen zu adressieren.

Wettbewerbslandschaft

Der Windenergiemarkt der Vereinigten Staaten weist eine moderate Konzentration auf: Die fünf größten Entwickler kontrollierten 2024 42 % der Betriebskapazität, während mehr als 200 kleinere Unternehmen den Rest teilten. NextEra Energy Resources und Berkshire Hathaway Energy hielten zusammen 35 %, unterstützt durch erstklassige Bilanzen, die es ihnen ermöglichen, Steuergutschriften zu behalten, anstatt Eigenkapital zu syndizieren. Invengys Samson-Hybridprojekt in Texas kombinierte 800 MW Wind mit 250 MW Batterien und erzielte 18 USD pro MWh aus Hilfsdiensten - ein Beispiel dafür, wie Speicher die Wertschöpfung unter knotenbasierten Preisen steigern kann.

Der OEM-Wettbewerb verschärfte sich, da Vestas, GE Vernova und Siemens Gamesa Turbinen mit negativem EBITDA lieferten, weil Festpreisverträge vor der Materialpreisinflation unterzeichnet wurden. Jedes Unternehmen differenziert sich nun durch Garantiebedingungen statt durch Listenpreise. Das Offshore-Segment importiert europäisches Fachwissen: Ørsted, Equinor und Iberdrola dominieren die Pachtflächen-Bestände, stehen aber vor Jones-Act-Schiffsknappheit, die den Erstbewegungs-Vorteil zunichte machte. Weißraum-Chancen liegen bei der Erneuerung von 25 GW vorvertraglicher Kapazität vor 2015 und dem entstehenden Grünen-Wasserstoff-Verbund, der durch Elektrolyseure überschüssige Energie monetarisiert.

Inlandsinhalt-Regeln unter dem IRA gestalten Lieferketten um. Aufträge fließen zu TPI Composites und Vestas' US-Werken und verkürzen die Vorlaufzeiten auf 14 Monate, erhöhen aber die Komponentenkosten um 8 %. Yieldcos und Infrastrukturfonds, die stabile Cashflows anstreben, erwerben weiterhin derisked Projekte - exemplarisch durch Clearway Energy Groups 420-Millionen-USD-Kauf von 300 MW in Iowa im Februar 2024. Insgesamt belohnt das Wettbewerbsfeld Akteure, die Basisrisiken managen, Inlandsinhalt-Prüfungen einhalten und Speicher oder Wasserstoff integrieren können, um Einnahmeströme im Windenergiemarkt der Vereinigten Staaten zu diversifizieren.

Führende Unternehmen im Windenergiemarkt der Vereinigten Staaten

NextEra Energy Resources

Berkshire Hathaway Energy (MidAmerican/PPM)

Invenergy LLC

Avangrid Renewables

Ørsted North America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der übertragungsgestützte Ausbau und die Entlastung von Engpässen bleiben die sichtbarste Chance zur Skalierung von Windkraft in ressourcenreichen Regionen, unterstützt durch Übertragungsprojekte, die direkt auf Abregelung und Anschlussreibung eingehen. Die Ankündigung von Pattern Energy im Juni 2026, dass das SunZia-Wind- und HVDC-Übertragungsprojekt vollständig in Betrieb ist, bietet eine konkrete Vorlage für den Transport großer Windkraftmengen vom Inneren Westen/Südwesten zu Hauptlastzentren, und sie unterstreicht zugleich das Investitionsargument dafür, Erzeugung mit dedizierter Fernübertragung zu koppeln oder feste Anschlusspositionen in ausgelasteten RTO-Gebieten zu sichern.

Unternehmensbeschaffung und Hybridisierung erweitern die Monetarisierungswege über die traditionelle Versorgerabnahme hinaus. Die Offenlegung von NextEra Energy Resources im Dezember 2025 über rund 2,5 GW an Ökostromverträgen mit Meta verdeutlicht die Nachfrage von Hyperscalern und die Rolle von Multi-Asset-Verträgen, einschließlich Speicherlösungen, bei der Absicherung der Lieferung und dem Management von Preis- und Basisrisiken. Repowering bleibt zudem ein kurzfristiger Hebel, um mit bestehenden Standorten und Netzanschlussrechten zusätzliche Energie und Kapazität zu schaffen, im Einklang mit den Investitionsplänen von Eigentümer-Betreibern wie Berkshire Hathaway Energy, das Ausgaben für Windrepowering über den Zeitraum 2026-2028 skizziert, während die Offshore-Chance weiterhin durch BOEM-Prozesse und sich entwickelnde politische Signale des Bundes geprägt wird, die den Rhythmus der Verpachtung und die Projektzeitpläne beeinflussen.

Aktuelle Branchenentwicklungen

- Juni 2026: Pattern Energy gab bekannt, dass das SunZia-Projekt vollständig betriebsbereit ist und eine 3.650-MW-Windanlage mit einer 550 Meilen langen HVDC-Übertragungsleitung kombiniert. Der Meilenstein unterstützt das Investitionsargument, große Windkraftanlagen mit dedizierter Übertragung zu koppeln, um regionale Engpässe zu umgehen und Strom an entfernte Lastzentren zu liefern.

- Dezember 2025: NextEra Energy Resources berichtete, rund 2,5 GW an Ökostromverträgen mit Meta Platforms über 11 Stromabnahmeverträge und zwei Energiespeicherverträge erreicht zu haben. Die Struktur des Multi-Projekt-Portfolios unterstreicht die von Hyperscalern getriebene Abnahme als Ankerpunkt für die Bankfähigkeit und unterstützt hybride Vertragsstrategien aus Wind plus Speicher.

- Mai 2024: Vineyard Wind 1 nahm den kommerziellen Betrieb auf und etablierte eines der frühesten großmaßstäblichen US-Offshore-Windprojekte im Betrieb. Der Start liefert operative Referenzdaten für Turbinen der 13-MW-Klasse und verleiht der US-Offshore-Lieferkette und den Genehmigungsverfahren zusätzlichen Schwung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als in den Vereinigten Staaten installierte Windkraftkapazität definiert, gemessen in Gigawatt (GW) und verknüpft mit Projekten, die die Inbetriebnahme erreicht haben.

Ausgeschlossener Umfang: Netzunabhängige Mikro-Windkraft und nicht-elektrische mechanische Windanwendungen sind ausgeschlossen, sofern sie nicht mit einer messbaren Stromerzeugungskapazität verbunden sind.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenleistung

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungsmaßstab

- Gewerbe und Industrie

- Gemeinschaftsprojekte

- Nach Komponente (qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Systembalance

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen mit öffentlichen, nicht kostenpflichtigen Datensätzen, die beschreiben, wie viel Windkraft im Land gebaut und betrieben wird und wie sich dies im Laufe der Zeit verändert. Wichtige Referenzpunkte umfassen typischerweise Quellen wie die U.S. Energy Information Administration, Windmarktberichte des U.S. Department of Energy, Einreichungen der Federal Energy Regulatory Commission sowie US-Zensus- und Handelsstatistiken für relevante Ausrüstungsströme.

Um die Daten in einem einzigen Modell nutzbar zu machen, wurden die veröffentlichten Reihen in eine konsistente Zeitansicht (Kalenderjahr, Einheiten und Inbetriebnahmekonventionen) normalisiert und anschließend auf Lücken bei der Projektzeitplanung überprüft. Unternehmensmeldungen, Investorenpräsentationen, seriöse Presseberichterstattung und Websites von Verbänden wurden genutzt, um Baupläne, typische Turbinengrößen in aktuellen Projekten und das Tempo des Netzanschlusses zu verstehen. Wo öffentliche Angaben begrenzt waren, nutzten wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie eine Datenbank auf Ebene einzelner Import- und Exportsendungen zur Kreuzprüfung der Ausrüstungsbewegungen. Diese Beispiele sind nicht erschöpfend, und weitere Quellen wurden geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Unsere Interviews und Umfragen konzentrierten sich auf Entwickler, Anlageneigentümer, EPC- und O&M-Beteiligte, Komponentenlieferanten sowie Netz- und Genehmigungsbeteiligte, da jede Gruppe einen anderen Teil des Baukreislaufs sieht. Diese Gespräche halfen, die Zeitpläne der Inbetriebnahme, typische in aktuellen Projekten verwendete Turbinenleistungen, die Aufteilung der Aktivität nach Anwendung und die Umwandlung der kurzfristigen Pipeline in installierte Kapazität unter realistischen Rahmenbedingungen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 13 % | |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Größenbestimmung nutzt einen Top-down-Ansatz, bei dem die nationale installierte Kapazität aus Inbetriebnahme- und Stilllegungssignalen rekonstruiert und dann über die im Bericht verwendete Marktgrenze verteilt wird. Wir bestätigen die Gesamtwerte durch selektive Bottom-up-Annäherungen, wie beispielsweise stichprobenartige Projekt-Pipelines multipliziert mit typischen Turbinenleistungsbereichen und der erwarteten Umwandlungsrate bei der Inbetriebnahme, gefolgt von Kanalprüfungen zur Verfügbarkeit von Komponenten.

Zu den im Modell verwendeten Eingaben zählen die jährliche und kumulierte installierte Windkraftkapazität, neue Kapazitätszubauten, erwartete Stilllegungen und Repowering-Aktivitäten, durchschnittliche Nennleistungen der Turbinen nach jüngsten Baujahrgängen sowie die Aufteilung zwischen Onshore und Offshore, wo zutreffend. Anwendungshinweise, wie Versorgungsmaßstab im Vergleich zu anderen Projekttypen, werden als Validierungsebene behandelt, damit die Gesamtwerte mit der tatsächlichen Kapazitätsbereitstellung übereinstimmen.

Für die Prognose wird eine Szenarioanalyse verwendet, da das kurzfristige Ergebnis stark vom Tempo der Genehmigungen, der Abarbeitung der Anschlusswarteschlange und dem politischen Timing abhängt, die sich von Jahr zu Jahr ändern können. Wenn ein Datenpunkt auf detaillierter Ebene fehlt, füllen wir ihn mit konservativen Bandbreiten, die an jüngste Projektergebnisse angelehnt sind, und die endgültigen Gesamtwerte werden erst angepasst, nachdem die Prüfungen über die Quellen hinweg konsistent sind.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse, indem wir die Modellresultate mit unabhängigen Signalen vergleichen, einschließlich staatlicher Kapazitätsreihen, gemeldeter Jahreszubauten und glaubwürdiger Pipeline-Indikatoren, und überprüfen dann große Sprünge von Jahr zu Jahr erneut. Wenn eine Abweichung nicht durch einen klaren Treiber wie Verzögerungen bei der Inbetriebnahme oder Stilllegungen erklärbar ist, werden die Annahmen erneut überprüft, und es werden Folgegespräche ausgelöst, um die Unstimmigkeit zu klären.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, damit die endgültigen Zahlen bis zu den Eingaben und Berechnungsschritten nachvollziehbar bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren politischen Änderungen oder Projektabsagen. Unmittelbar vor der Lieferung wird ein erneuter Durchlauf abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den US-Windenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für US-Windkraft stimmen oft nicht überein, selbst wenn der Themenname gleich aussieht, da die Maßeinheit und das, was gezählt wird, das Gesamtergebnis schnell verändern können. Unterschiede ergeben sich auch aus der Behandlung des Projektzeitpunkts und daraus, ob die Zahl bereits installierte Kapazität oder Ausgaben und Umsätze im Zusammenhang mit Ausrüstung und Dienstleistungen darstellt.

Belege wie DOE-Daten zu landbasierten Windzubauten und kumulierte Kapazitätsprüfungen helfen dabei, die Schätzung von Mordor Intelligence auf inbetriebnahmebasierte installierte Kapazität in GW zu verankern, anstatt sie mit Projektausgaben, Ausrüstungsverkaufswerten oder umfassenderen Gesamtwerten für erneuerbare Energien zu vermischen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 161,20 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 18,20 Mrd. USD (2024) | Verwendet eine wertbasierte Definition für Windkraft (USD), die eher Ausrüstungs- und Serviceumsätze als installierte Kapazität widerspiegeln kann, und die zudem mit Preisannahmen und dem Zeitpunkt der Projektausgaben variieren kann. |

| Branchenverband B | 10,80 Mrd. USD (2023) | Meldet die jährliche Investition für den Ausbau der landbasierten Windkraft in einem einzelnen Jahr, was ein Aktivitäts- und Ausgabenmaß darstellt und nicht dasselbe ist wie das kumulierte installierte Kapazitätsniveau, das bei der kapazitätsbasierten Größenbestimmung verwendet wird. |

Einfach ausgedrückt erklärt sich die Spannbreite hauptsächlich durch die Wahl der Einheit und die Abgrenzung, da Kapazität in GW, Marktwert in USD und jährliche Investitionen alle real sind, aber unterschiedliche Fragen beantworten. Indem der Umfang an Inbetriebnahme und installierte Kapazität gebunden bleibt und anschließend gegen öffentliche Kapazitätsreihen und fachkundige Eingaben zum Projektzeitpunkt geprüft wird, bleibt die endgültige Zahl wiederholbar und über Aktualisierungen hinweg leichter abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Windenergiemarkt der Vereinigten Staaten heute?

Die installierte Kapazität erreichte 2026 167,92 GW und wird voraussichtlich bis 2031 auf 205,93 GW ansteigen.

Welche CAGR wird für den Ausbau der Windenergie in den USA bis 2031 erwartet?

Die Kapazität soll von 2026 bis 2031 mit einer CAGR von 4,17 % wachsen.

Welches Segment wird innerhalb der US-Windenergie am schnellsten wachsen?

Offshore-Projekte werden voraussichtlich bis 2031 eine CAGR von 47,69 % verzeichnen, da Pachtflächen reifen.

Warum sind höhere Turbinen für neue Projekte wichtig?

Rotordurchmesser von rund 170 m und Nabenhöhen von nahezu 110 m treiben Kapazitätsfaktoren über 50 % an Standorten der Klasse 4, was die Stromgestehungskosten (LCOE) auf 26 USD pro MWh senkt.

Was ist die größte Einschränkung für neue Windenergiekapazitäten?

Rückstände bei der Übertragungsnetzanbindung betragen im Durchschnitt 5,2 Jahre und verzögern nahezu 40 % der vorgeschlagenen Megawatt über das Jahr 2027 hinaus.

Wer führt den US-Windenergie-Sektor an?

NextEra Energy Resources ist der größte Eigentümer-Betreiber, gefolgt von Berkshire Hathaway Energy; zusammen verwalten sie 35 % der Betriebskapazität.

Seite zuletzt aktualisiert am: