Größe und Marktanteil des pakistanischen Windenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

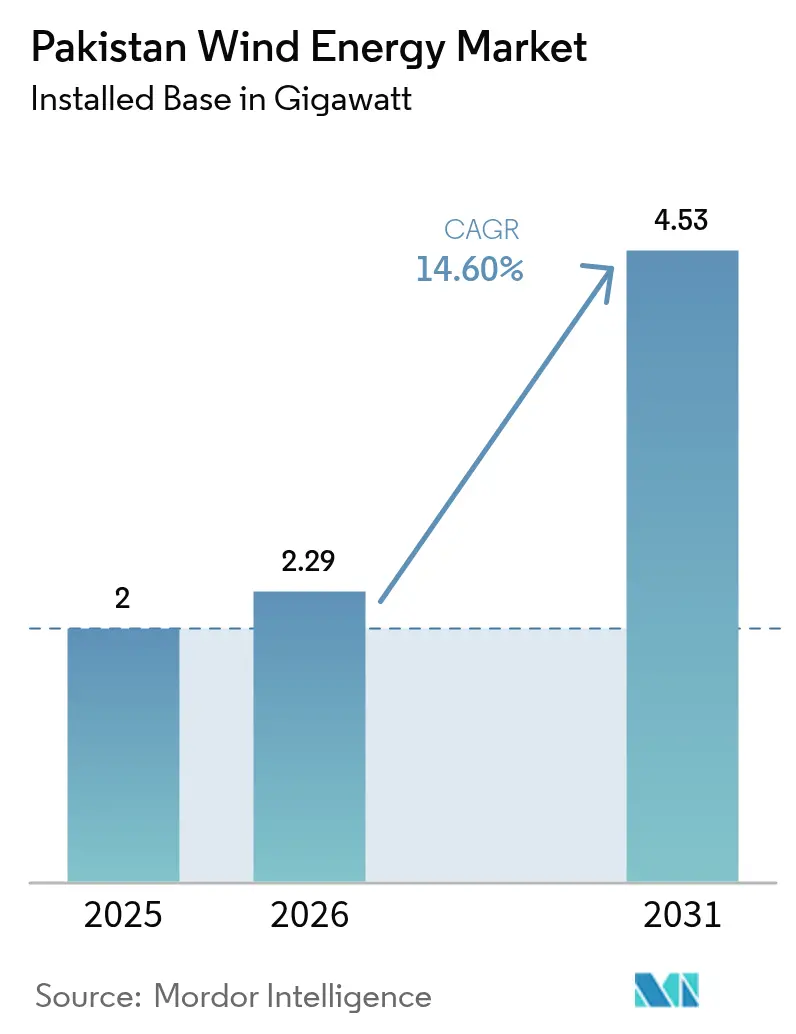

| Marktgröße im Basisjahr (2025) | 2 Gigawatt |

| Marktvolumen (2026) | 2.29 Gigawatt |

| Marktvolumen (2031) | 4.53 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.60% CAGR |

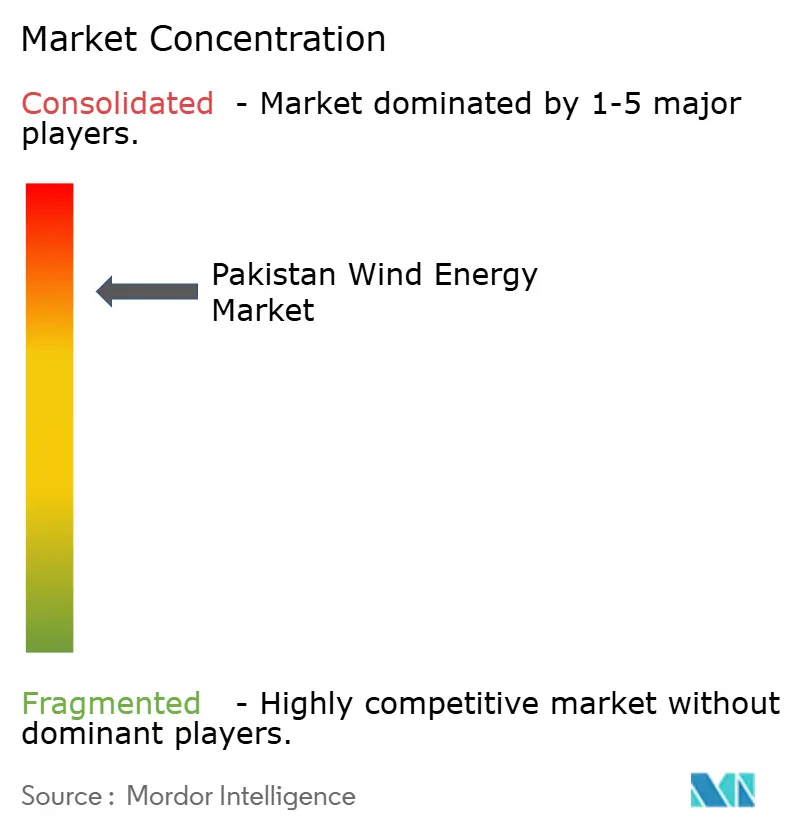

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Windenergiemarkts durch Mordor Intelligence

Die Größe des pakistanischen Windenergiemarkts wird für 2026 auf 2,29 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 2 Gigawatt, mit Projektionen für 2031, die 4,53 Gigawatt zeigen, und wächst mit einer jährlichen Wachstumsrate von 14,6 % über 2026-2031.

Das Wachstum wird durch die Alternative- und Erneuerbare-Energien-Politik der Regierung verankert, die bis 2030 einen Anteil von 60 % erneuerbarer Energien anstrebt und attraktive steuerliche sowie devisenrechtliche Schutzmaßnahmen gewährt. Beschleunigte Abschreibungen gemäß dem Finanzgesetz von 2024, hybride Wind-Solar-Ausschreibungen und ein reifendes Ökosystem für unternehmensbezogene Stromabnahmeverträge (PPA) haben die Gestehungskosten gesenkt und neue Einnahmequellen erschlossen. Die steigende Nachfrage aus dem exportorientierten Textilsektor, eine verbesserte Netzintegration durch Speicherpilotprojekte und stetige Kapitalzuflüsse - die Investitionen in saubere Energie stiegen 2023 um 915 % auf 475 Millionen USD -, stärken den Aufschwung weiter. Dennoch bremsen Übertragungsengpässe auf der 500-kV-Leitung Jhimpir-Jamshoro, ein Kreisschuldenexposure von 2,6 Billionen Rupien und turbinenkostenbezogene Währungsinflation die kurzfristigen Wachstumsaussichten.

Wichtigste Erkenntnisse des Berichts

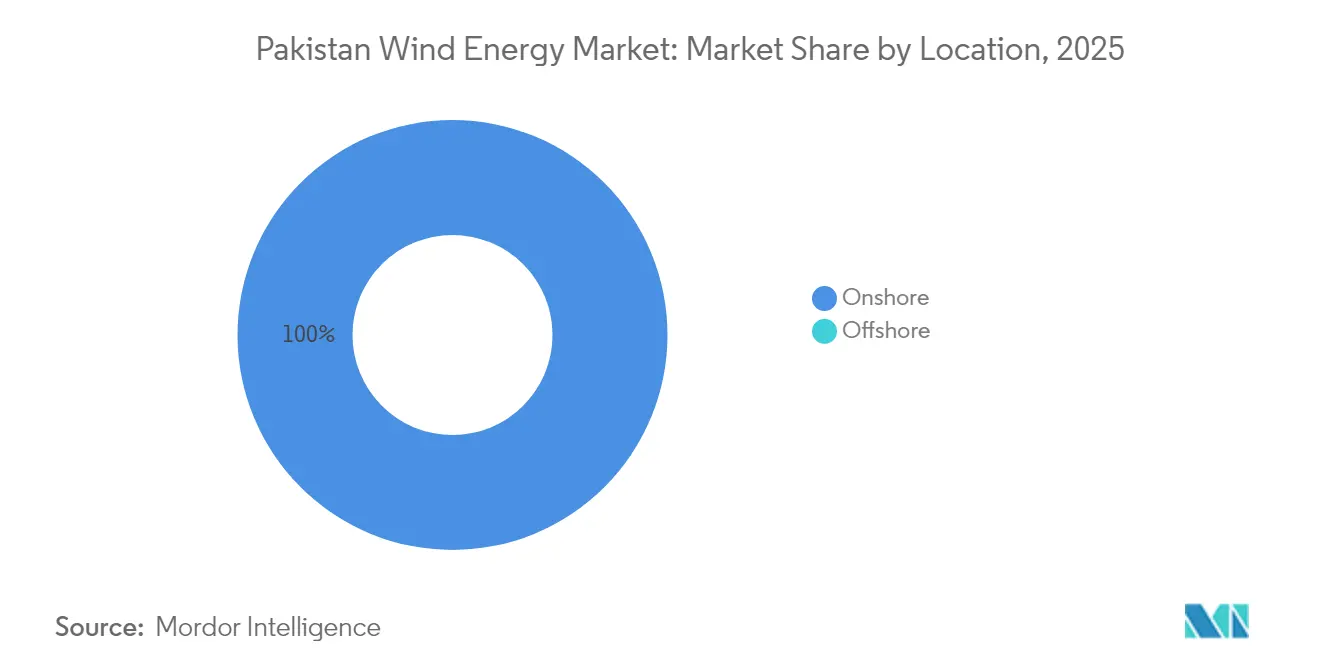

- Nach Standort entfielen im Jahr 2025 100,00 % des pakistanischen Windenergiemarktsanteils auf Onshore-Installationen, während die Offshore-Kapazität bis 2031 voraussichtlich die schnellste Wachstumsrate von 23,4 % verzeichnen wird.

- Nach Turbinenkapazität hielten Anlagen mit einer Kapazität von bis zu 3 MW im Jahr 2025 einen Anteil von 64,15 % an der Größe des pakistanischen Windenergiemarkts; Turbinen mit einer Kapazität von über 6 MW werden voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate von 20,9 % expandieren.

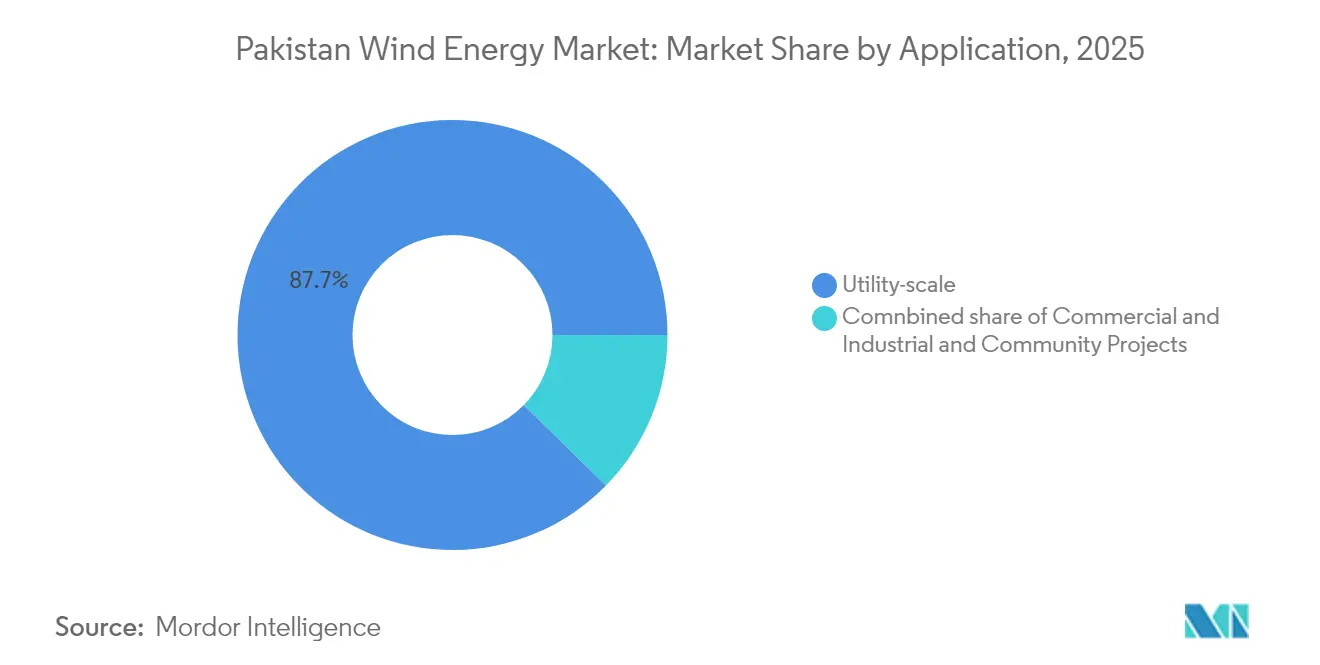

- Nach Anwendung entfielen im Jahr 2025 87,65 % der Größe des pakistanischen Windenergiemarkts auf versorgungsskalierte Projekte, während die gewerbliche und industrielle Nachfrage über 2026-2031 voraussichtlich mit einer jährlichen Wachstumsrate von 18,8 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des pakistanischen Windenergiemarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| 60-%-Ziel für erneuerbare Energien bis 2030 | +3.20% | National / Sindh-Korridor | Mittelfristig (2-4 Jahre) |

| Beschleunigte Abschreibung für Wind-Unabhängige-Stromproduzenten | +1.80% | National | Kurzfristig (≤ 2 Jahre) |

| Bankfähige hybride Wind-Solar-PPAs | +2.10% | Sindh, Ausweitung auf Punjab und Belutschistan | Mittelfristig (2-4 Jahre) |

| Unternehmensbezogene PPAs von Textilexporteuren | +1.90% | Industriecluster in Punjab und Sindh | Kurzfristig (≤ 2 Jahre) |

| CPEC-Phase-II-Schwerpunkt auf grüner Energie | +2.40% | Nationaler Fokus auf Sindh und Belutschistan | Langfristig (≥ 4 Jahre) |

| Kommerzieller Einsatz von Turbinen mit 6 MW und mehr | +1.70% | Küsten-Sindh, Binnenland-Belutschistan, Süd-Punjab | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

60-%-Ziel für erneuerbare Energien bis 2030

Die Alternative- und Erneuerbare-Energien-Politik von 2019, die 2020 umgesetzt wurde, gewährt ausländischen Investoren 100 % Eigenkapitalbeteiligung, Konten in harter Währung und Rechtsschutz und schafft damit einen berechenbaren Rahmen für die versorgungsskalierte Beschaffung. Die Ziele wurden 2024 auf 60 % erneuerbare Energien bis 2030 angehoben, was die Planer zwingt, Verbindungsgenehmigungen zu beschleunigen, obwohl die Lizenzvergabe im Durchschnitt noch 6-12 Monate dauert.(1)Praxisleitfäden, "Energie & Infrastruktur M&A 2024-Pakistan", practiceguides.chambers.com Etwa 50 GW des technischen Windpotenzials des Landes von 346 GW befinden sich im Küsten-Sindh, womit der Korridor als Ankerpunkt für den pakistanischen Windenergiemarkt positioniert wird. Die Ausrichtung am aktualisierten national festgelegten Beitrag Pakistans erhebt Windenergie zu einer strategischen Säule für Klima- und Energiesicherheitsverpflichtungen und sichert die fortlaufende Förderfähigkeit für Zuschüsse und Konzessionsdarlehen von multilateralen Agenturen. Provinzielle Erleichterungszentren in Sindh haben begonnen, Landnutzungszertifikate innerhalb von 60 Tagen auszustellen und verkürzen damit Entwicklungszyklen und verbessern die Bankfähigkeit für potenzielle Sponsoren.

Unternehmensbezogene PPAs von Textilexporteuren

Exportorientierte Textilbetriebe verbrauchen etwa 35 % des industriellen Stroms Pakistans, was Mühlen wie Gul Ahmed, Interloop und Nishat dazu veranlasst, außerbetriebliche Wind-PPAs mit einer Laufzeit von bis zu 25 Jahren zu verfolgen. Gestehungstarife, die 10-15 % unter dem gewichteten Netz-Durchschnittspreis von 90,18 USD/MWh im Jahr 2023 liegen, verbessern die Ertragsstabilität angesichts volatiler Versorgertarife.(2)Global Climatescope, "Climatescope 2024 | Pakistan," global-climatescope.org Das Gremium für private Stromerzeugung und Infrastruktur erlaubt nun direkte bilaterale Verträge vorbehaltlich von Netznutzungsentgelten, was die Einhaltung der ESG-Anforderungen der Käufer vereinfacht. Konzessionäre Kreditlinien der Zentralbank finanzieren Dachzähler und eingebettete Erzeugungsanlagen, doch die versorgungsskalierte Abnahme bleibt aufgrund von Skaleneffekten vorherrschend. Die Wettbewerbskommission setzt transparente Offenlegung der Netznutzungsentgelte durch, minimiert wettbewerbswidrige Praktiken und fördert eine breitere Unternehmensadoption.

CPEC-Phase-II-Schwerpunkt auf grüner Energie

Der Chinesisch-Pakistanische Wirtschaftskorridor wechselte 2024 zu einer Agenda der \"hochwertigen Entwicklung\"und reservierte 3 Milliarden USD aus prospektiven Phase-II-Darlehen für erneuerbare Energien. Allerdings dämpfen kumulierte Zahlungsrückstände von über 1,4 Milliarden USD und intermittierende Sicherheitsvorfälle in Sindh und Belutschistan den Wiedereinstiegsappetit früher Investoren wie China Three Gorges Corporation. Die 2022 von Goldwind gegründete \"Lösungsfabrik\"in Karachi mindert das Devisenrisiko durch die Lokalisierung der Turmfertigung und des Kundendienstes.(3)Windpower Monthly, "Windpower Intelligence Global Forecast: März 2024," windpowermonthly.com Die Richtlinien des Grünen Gürtels und der Straße verpflichten Kreditgeber zur Einbeziehung von Umwelt- und Sozialschutzmaßnahmen, was Pakistan dazu ermutigt, Übertragungsaufrüstungen zu beschleunigen und Zahlungssicherungsmechanismen zu stärken. Terrorismusversicherungen und Devisenentwertungsreserven sind in jüngsten EPC-Verträgen zu Standardmerkmalen geworden, was die Angebotsspannen erhöht, aber die Risikoverteilung verbessert.

Kommerzieller Einsatz von Turbinen mit 6 MW und mehr

Siemens Gamesas mehrjähriger Betriebs- und Wartungsvertrag für Din Energys 50-MW-Anlage in Jhimpir zeigt die Zuverlässigkeit von 6-MW-Plattformen unter pakistanischen Bedingungen, mit einer Verfügbarkeit über 95 % im Geschäftsjahr 2024 und einer Nettoausgabe von 111,38 GWh.(4)PACRA, "Rating-Bericht: Din Energy Limited," pacra.com Größere Rotoren erfassen Windgeschwindigkeiten im Binnenland, was die nutzbare Entwicklungskarte auf den Süd-Punjab und das Binnenland-Belutschistan ausweitet. Fortschrittliche Überwachungssteuerungen reduzieren Blindleistungsstrafen, einen wiederkehrenden Abregelungsauslöser bei Turbinen der ersten Generation. Vestas und GE führen Staubabrieb-Feldversuche mit Siliziumkarbid-Vorderkantenschutz durch und zielen darauf ab, die Blattüberholungsintervalle auf 12 Jahre zu verlängern. Insgesamt reduzieren leistungsstärkere Maschinen die Gleichgewichtskosten der Anlage pro MW um 8-10 % und unterstützen die Marktdurchdringung der pakistanischen Windenergie in bisher marginale Windtaschen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Rupienentwertung und importbedingte Kosteninflation | -2.30% | National | Kurzfristig (≤ 2 Jahre) |

| Engpass auf dem 500-kV-Korridor Jhimpir-Jamshoro | -1.80% | Sindh | Mittelfristig (2-4 Jahre) |

| Kreisschuldenrisiko für die Zahlungssicherheit unabhängiger Stromproduzenten | -2.10% | National | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Landerwerbung in Belutschistan | -1.20% | Belutschistan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rupienentwertung und Kosteninflation

Pakistan importiert über 85 % der Turbinenkomponenten, was Entwickler Währungsschwankungen aussetzt, die EPC-Angebote zwischen dem 4. Quartal 2023 und dem 4. Quartal 2024 um fast 19 % anhoben. Die Dollarkontingentierung der Zentralbank verlängert die Ausstellung von Akkreditiven über 60 Tage hinaus, verzögert die Mobilisierung von Standorten und birgt das Risiko von Vertragsstrafen. Sponsoren sichern sich durch Terminkontrakte ab, doch die verbleibende Volatilität komprimiert die Schuldendienstdeckungsquoten, was Kreditgeber dazu veranlasst, höhere Basiszinsspreads zu fordern. Lokale Gießereien können nur Türme und Ankerkäfige herstellen, was die kurzfristige Importsubstitution einschränkt. Solange die Inlandsfertigung nicht auf Gondeln und Rotorblätter ausgeweitet wird, werden währungsgebundene Investitionsausgaben die Wettbewerbsfähigkeit des pakistanischen Windenergiemarkts weiter untergraben.

Kreisschuldenrisiko

Die Sektorrückstände stiegen bis Dezember 2024 auf 2,6 Billionen Rupien, wobei den Stromerzeugungsunternehmen 1,3 Billionen Rupien geschuldet wurden, was Zahlungssicherungsentnahmen für sechzehn Wind-Unabhängige-Stromproduzenten auslöste. Acht Entwicklungsfinanzierungsinstitutionen gaben im März 2025 eine gemeinsame Warnung heraus, dass einseitige Tarifneuverhandlungen staatliche Verpflichtungen verletzen und 2,7 Milliarden USD künftiger Klimafinanzierung einfrieren könnten.(5)Business Recorder, "Tariff Readjustment: MoF Weighs Impact of DFIs' Joint Letter," brecorder.com Während das Finanzministerium im April 2025 einen Rahmen für nachhaltige Investitions-Sukuk zur Refinanzierung von Schulden eingeführt hat, bleibt die Inanspruchnahme ungewiss, bis PPAs vor rückwirkenden Revisionen geschützt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Potenzial entsteht trotz Onshore-Dominanz

Onshore-Anlagen hielten im Jahr 2025 einen Marktanteil von 100,00 % am pakistanischen Windenergiemarkt, ein Ergebnis bewährter meteorologischer Daten, Netznähe und etablierter Landpachtprotokolle im Korridor Jhimpir-Thatta. Die Machbarkeit von Offshore-Projekten machte jedoch 2025 Fortschritte, nachdem Weltbank-Studien 21 GW kommerziell nutzbares Potenzial innerhalb von 50 km der Küste bestätigten und politische Entscheidungsträger dazu ermutigt wurden, Leasingrichtlinien zu entwerfen. Geplante Kapazitätszuwächse bis 2031 würden die Onshore-Installationen auf 3.980 MW steigern; der Offshore-Ausbau könnte sich jedoch nach 2028 beschleunigen, sobald die marinen Umweltverträglichkeitsrahmen abgeschlossen sind, was die schnellste jährliche Wachstumsrate von 23,4 % im Segment unterstützt. Die Onshore-Dominanz ergibt sich auch aus der Kostenparität; die durchschnittlichen Gesamtkapitalkosten für Küstenprojekte sanken 2024 auf 1,15 Millionen USD pro MW, während die Offshore-Schätzungen einschließlich Seekabel und Monopfahl-Fundamenten über 3 Millionen USD verbleiben. Dennoch könnten Offshore-Konzessionen in der Nähe von Keti Bunder Kapazitätsfaktoren über 50 % ganzjährig erschließen und die Größe des pakistanischen Windenergiemarkts in späteren Prognosejahren wesentlich steigern.

Das Aufkommen hybrider Konfigurationen, bei denen Küsten-Solaranlagen gemeinsame Übertragungsanlagen mit Strom außerhalb der Spitzenzeiten versorgen, beginnt das Abregelungsrisiko an Land auszugleichen. Sindhiets Rahmen für Sonderwirtschaftszonen umfasst nun beschleunigten Zollabfertigungsservice für Offshore-Vermessungsschiffe, was ein proaktives provinzielles Engagement signalisiert. Umweltbehörden streben eine Harmonisierung der Fischereikoexistenzrichtlinien mit denen der Nachbarländer Indien und Oman an, um die internationale Zusammenarbeit zu erleichtern. Da Netzmodernisierungsprojekte Hochspannungs-Gleichstrom-Backbones einführen, können Offshore-Einspeisungen überlastete Wechselstromkorridore umgehen, die Einsatzzuverlässigkeit stärken und den Fußabdruck des pakistanischen Windenergiemarkts über Jhimpir hinaus diversifizieren.

Nach Turbinenkapazität: Große Turbinen treiben den Technologiewandel voran

Anlagen bis zu 3 MW hielten im Jahr 2025 einen Marktanteil von 64,15 % am pakistanischen Windenergiemarkt, ein Erbe früher, durch den CPEC finanzierter Windparks, die auf bewährte chinesische Plattformen setzten. Turbinen im mittleren Bereich von 3-6 MW machen 27,25 % der installierten Basis aus und bleiben attraktiv für Aufrüstungsmöglichkeiten, bei denen Kran-Zugänglichkeit und Fundamentaufrüstungen eingeschränkt sind. Maschinen über 6 MW werden jedoch künftige Expansionen vorantreiben und bis 2031 eine jährliche Wachstumsrate von 20,9 % auf dem Rücken günstiger Windinhomogenität und sinkender Rotorblatt-Transportkosten verzeichnen. Die Größe des pakistanischen Windenergiemarkts, die mit diesen großformatigen Turbinen verbunden ist, wird bis 2031 voraussichtlich 542 MW erreichen und unterstreicht den laufenden Technologiewandel. Die rationalen Leistungskennzahlen der Energie, einschließlich 95 % Verfügbarkeit und einem Netto-Kapazitätsfaktor von 35 %, bestätigen ihre wirtschaftliche Rentabilität unter lokalen Staub- und Temperaturbedingungen.

Größere Rotoren senken die Einschaltwindgeschwindigkeit auf 2,5 m/s und ermöglichen die Erschließung im Süd-Punjab, wo die mittleren Windgeschwindigkeiten bei etwa 6,3 m/s liegen. Entwickler erzielen Gleichgewichtseinsparungen durch weniger Fundamente und reduzierte Sammelstromkreise und senken die projektbezogenen Investitionsausgaben um etwa 120.000 USD pro MW im Vergleich zu Dreimegawatt-Anlagen. Netzcode-Änderungen im Jahr 2024 erhöhten die Schwellenwerte für die Niederspannungsdurchfahrt, eine Spezifikation, die bereits in den neuesten Vestas- und GE-Modellen integriert ist, was die Typzertifizierung beschleunigt. Langzeitserviceverträge, gebündelt mit vom Hersteller garantierter Verfügbarkeit über 97 %, mindern das Betriebsrisikopremium weiter und stellen sicher, dass die Adoptionskurve für große Turbinen innerhalb der pakistanischen Windenergiebranche steil bleibt.

Nach Anwendung: Industrielle Nachfrage beschleunigt die gewerbliche Adoption

Versorgungsskalierte Windenergie entfiel im Jahr 2025 auf 87,65 % der Größe des pakistanischen Windenergiemarkts, gestützt durch standardisierte Kosten-Plus-PPAs, die eine 25-jährige Umsatzsichtbarkeit sichern. Durch Wettbewerbsausschreibungen, die 2022 eingeführt wurden, sanken die Tarife innerhalb von zwei Runden um 14 % und demonstrierten Käufer-Disziplin ohne Beeinträchtigung der Bankfähigkeit. Die gewerbliche und industrielle Abnahme stellt jedoch die dynamischste Anwendung dar, mit einer jährlichen Wachstumsrate von 18,8 % und wahrscheinlich mehr als 623 MW bis 2031, da exportorientierte Textilbetriebe ihre Scope-2-Emissionen absichern. Artistic Milliners' Kauf des 49,5-MW-Assets von Tenaga Generasi im November 2024 ist ein Beispiel für die vertikale Integration durch industrielle Bestandsakteure.

Refinanzierungen der Staatsbank zu einem festen Zinssatz von 5 % für 10 Jahre senken die gewichteten durchschnittlichen Kapitalkosten für eingebettete Erzeugung und drängen Zement-, Düngemittel- und Milchverarbeiter zu bilateralen Wind-PPAs. Die Fusion des Gremiums für private Stromerzeugung und Infrastruktur mit dem Alternative Energy Development Board im Jahr 2023 schuf ein einziges Fenster für das eigenverbrauchsbezogene Netz-Wheeling und verkürzte die Genehmigungszeit von 14 auf 8 Monate. Gemeinschaftliche Vorhaben bleiben im Frühstadium; weniger als 6 MW waren Ende 2025 in Betrieb, behindert durch Bedenken zur Kreditsicherheit und Verfügbarkeit von Teilrisikogarantien. Dennoch ermächtigt die Alternative- und Erneuerbare-Energien-Politik zur Erteilung von Mini-Netz-Lizenzen und Netto-Messung für Cluster bis zu 5 MW und bietet einen Rahmen für Pilotprojekte zur ländlichen Elektrifizierung, die die Marktdurchdringung des pakistanischen Windenergiemarkts in netzferne Gebiete nach 2027 ausweiten können.

Geografische Analyse

Sindh hielt im Jahr 2025 praktisch die gesamte installierte Basis von 1.920 MW und wird voraussichtlich seine Führungsposition bis 2031 bewahren, mit einer jährlichen Wachstumsrate von 14,9 % auf der Grundlage überlegener Windregimes und eingespielter Lieferketten. Der Streifen Jhimpir-Thatta allein könnte unter bestehenden Landpachtverträgen 1.000 MW hinzufügen, obwohl Engpässe auf dem angrenzenden 500-kV-Backbone dringende STATCOM- und Neuverkabelungsaufrüstungen erfordern, um die Einsatzpriorität zu erhalten.

Belutschistan verfügt trotz einer technischen Kapazität von 20.000 MW bis 2025 über vernachlässigbare in Betrieb genommene Projekte. Durch Mediation vermittelte Streitigkeiten über Landrechte, begrenzte Straßeninfrastruktur und Sicherheitsprämien für Investoren erhöhen die Projektlaufzeiten; die bevorstehende Gwadar-East-Bay-Schnellstraße und die 220-kV-Makran-Netzerweiterung könnten jedoch bis 2029 310 MW erschließen und den Marktanteil des pakistanischen Windenergiemarkts auf weitere Provinzen ausweiten. Punjab und Khyber Pakhtunkhwa verfügen über bescheidene Ressourcen in südlichen und nordwestlichen Taschen; dennoch lockt die Nähe zu Textilclustern und Netz-Wheeling-Konzessionen Unternehmer dazu, 50-MW-Cluster zu pilotieren, die Wind mit Dachsolar für gemischte Lastportfolios kombinieren. Internationale Entwicklungsfinanzierungsgeber, die sich historisch auf Sindh konzentriert haben, begannen 2025 mit der Prüfung von Mehrprovinzen-Übertragungsgarantien, was ihre Absicht signalisiert, die geografische Exposition zu diversifizieren und das Überkonzentrationsrisiko zu mindern.

Regulatorisches Umfeld

Die Windenergieentwicklung in Pakistan wird durch die Alternative and Renewable Energy (ARE) Policy 2019 (umgesetzt 2020) und die National Electricity Policy 2021 geregelt. Die Beschaffung folgt zunehmend der kostengünstigsten Planung im Rahmen des IGCEP und wettbewerblicher Ausschreibungen, anstatt sich auf veraltete Upfront-Tarifstrukturen zu verlassen.

Auch die Institutionen des Sektors wurden konsolidiert: Das Alternative Energy Development Board (AEDB) wurde am 31. Mai 2023 in das Private Power and Infrastructure Board (PPIB) integriert. Dadurch entstand eine zentralere Anlaufstelle für die Projektbegleitung und Genehmigungen. Die Tarif- und Erlösmechanik bleibt weiterhin in den Festlegungen der National Electric Power Regulatory Authority (NEPRA) verankert, einschließlich vierteljährlicher Indexierungsentscheidungen für in Betrieb befindliche Wind-IPPs und regelmäßiger Bekanntmachungen, die durchlaufende Kostenposten und Benchmark-Referenzen festlegen. Die Post-LIBOR-Finanzierungsübergangsregelung der NEPRA für Energieprojekte umfasst den genehmigten Wechsel zu SOFR mit Wirkung zum 1. Juli 2023, der beeinflusst, wie schuldenbezogene Komponenten in den Tarifen abgebildet werden. Gleichzeitig bleibt der Zahlungssicherheitsdruck im Zusammenhang mit der zirkulären Verschuldung ein wesentlicher Faktor für Compliance und Bankfähigkeit bei der Vertrags- und Finanzierungsgestaltung von IPPs.

Wettbewerbslandschaft

China Three Gorges Corporation und Goldwind entfallen gemeinsam auf schätzungsweise 48 % der Betriebskapazität, aber die Marktkonzentration ist gesunken, da europäische Originalhersteller und lokale Industrieinvestoren neue Aufträge gewinnen. Siemens Gamesa, Vestas und GE erfassen nun gemeinsam etwa 35 % der ausstehenden Turbinen-Liefervereinbarungen und nutzen dabei fortschrittliche 6-7-MW-Plattformen und erweiterte Garantie-Betriebs- und Wartungspakete. Die strategische Positionierung konzentriert sich auf die Technologielokalisierung; Goldwinds Karachi-Werk liefert Turmabschnitte und Nabenmontagesätze, während Siemens Gamesa Blattreparatur und Inspektionen oben an der Turbine per Ferndrohne bündelt, um Ausfallzeiten zu reduzieren. Das 1,3-GW-Hybrid-Cluster von Oracle Power und das 240-MW-Dhabeji-Projekt von JCM Power haben gemischte Finanzierungen aus multilateralen und kommerziellen Quellen angezogen, was das Vertrauen der Kreditgeber in grenzüberschreitende Sponsorenmischungen signalisiert.

Die Sekundärmarktliquidität verbessert sich: Artistic Milliners' Übernahme von Tenaga Generasi und UEP Winds Eigenkapitalumstrukturierung im Jahr 2024 veranschaulichen sich entwickelnde Asset-Rotationsmodelle. Die Regulierungsaufsicht durch die Wettbewerbskommission Pakistans schreibt eine Vorab-Fusionskontrolle für jede Transaktion vor, die 1 Milliarde Rupien übersteigt - ein Verfahren, das durch die 2024 eingeführte elektronische Einreichung rationalisiert wurde. Chancen in weißen Feldern gibt es reichlich in den Bereichen Offshore, speichergekoppelte Anlagen und Mikronetz-Lösungen für Berg- und Entsalzungsanlagen. Diese Nischen könnten die Dominanz der Bestandsunternehmen verdünnen und den pakistanischen Windenergiemarkt in den nächsten fünf Jahren weiter fragmentieren.

Führende Unternehmen der pakistanischen Windenergiebranche

Vestas Wind Systems A/S

China Three Gorges Corp

United Energy Group Limited

Goldwind International Holdings Ltd

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modelle für gewerbliche und Business-to-Business-(B2B-)Stromabnahme schaffen neue Spielräume jenseits des traditionellen Versorgungsmaßstab-PPA-Weges, insbesondere im etablierten Windkorridor der Provinz Sindh. Im April 2026 unterzeichnete Moro Power Company eine technische Kooperationsvereinbarung mit PowerChina für ein 100-MW-Hybridprojekt aus Wind, Solar und Batteriespeicher in Jhimpir als B2B-Vorhaben im Rahmen des regulatorischen Systems der Sindh Electric Power Regulatory Authority. Diese Vereinbarung weist auf einen Vertragsweg hin, der private Stromabnahme, Durchleitung und hybride Absicherungslösungen kombiniert.

Auch industrielle Eigenbedarfs-Windkraft entwickelt sich vom Konzept zur Umsetzung und schafft zusätzliche Nachfrage bei energieintensiven Endverbrauchern, die Preis- und Versorgungsstabilität priorisieren. Im Mai 2026 nahm Burj Clean Energy Modaraba ein 7,5-MW-Wind-Eigenbedarfsprojekt am Standort von Power Cement Limited in Betrieb und liefert damit eine konkrete Referenz für kleinere, standortgebundene Windstrukturen in der Zementindustrie und anderen kontinuierlichen Prozessindustrien. Auf der Systemseite betonen die Planungsdokumente für das Geschäftsjahr 2026-27 den Netzausbau und die Modernisierung neben der Integration erneuerbarer Energien, was speichergekoppelte Windkraft, Blindleistungsunterstützung zur Reduzierung von Abregelungen und Investitionen zur Entlastung von Korridoren unterstützt, die die Einsatzfähigkeit neuer Kapazitäten verbessern.

Aktuelle Branchenentwicklungen

- Juli 2026: K-Solar und Mingyang Smart Energy Group unterzeichneten eine Absichtserklärung (MoU) über Vermarktung, Lieferung und Finanzierung von Windkraftprojekten und Batteriespeicherlösungen (BESS) in Pakistan. Die Ankündigung verwies zudem auf Pläne zur Errichtung einer BESS-Montagefabrik, die die Lokalisierung von Speicherlieferketten unterstützt, die zunehmend mit Windkraft kombiniert werden, um Stromqualität und Einsatzfähigkeit zu verbessern.

- Mai 2026: Burj Clean Energy Modaraba nahm ein 7,5-MW-Wind-Eigenbedarfsprojekt am Werksstandort von Power Cement Limited in Betrieb. Durch die Formalisierung einer grünen Eigenbedarfsstromtransaktion für einen industriellen Abnehmer zeigt das Projekt einen zusätzlichen Nachfragekanal für Windkraft außerhalb des klassischen Versorgungs-PPA-Rahmens und stärkt die Bankfähigkeit kleinerer, hinter dem Zähler betriebener oder durchgeleiteter Windprojekte.

- April 2026: Moro Power Company schloss eine strategische technische Kooperationsvereinbarung mit PowerChina für ein 100-MW-Hybridprojekt aus Wind, Solar und Batteriespeicher in Jhimpir, Sindh. Als B2B-Initiative für erneuerbare Energien im Rahmen eines provinziellen regulatorischen Umfelds strukturiert, treibt der Deal hybride Konfigurationen voran und stärkt das kommerzielle Argument für gesicherte erneuerbare Stromversorgung an industrielle und gewerbliche Abnehmer.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der pakistanische Windenergiemarkt anhand der Windkraftkapazität des Landes gemessen, ausgedrückt in Gigawatt, wobei sowohl in Betrieb befindliche Anlagen als auch die im Prognosezeitraum erwarteten Kapazitätszuwächse erfasst werden.

Ausgeschlossene Bereiche: Nicht erfasst werden breiter gefasste erneuerbare Energieerzeugung, der Ausbau der Netzübertragung oder vorgelagerte Fertigungswertschöpfung, sofern diese nicht unmittelbar mit der Windprojektkapazität in Pakistan verbunden sind.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenkapazität

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungsskaliert

- Gewerbe und Industrie

- Gemeinschaftsprojekte

- Nach Komponente (Qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Gleichgewicht des Systems

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erstellung eines klaren Überblicks darüber, wie viel Windkraftkapazität in Pakistan bereits installiert ist und was sich kurzfristig in der Pipeline befindet, und stellt dies anschließend den Einschränkungen des Energiesektors und des Netzes gegenüber. Wir stützen uns auf öffentliche Quellen wie die nationalen Energie- und Stromstatistiken Pakistans, Bekanntmachungen der Regulierungsbehörde, makroökonomische Veröffentlichungen der State Bank of Pakistan sowie internationale Datensätze von Institutionen, die erneuerbare Kapazitäten und Erzeugung verfolgen.

Um die Annahmen praxisnah zu halten, werden Projektlisten, Inbetriebnahmeankündigungen sowie Tarif- oder Auktionsunterlagen zusammen mit Unternehmensmeldungen, Investorenpräsentationen, Verbandswebsites und angesehener Presseberichterstattung überprüft. Sofern verfügbar, werden kostenpflichtige Abonnementquellen für Unternehmensfinanzdaten und Marktanalysen sowie eine Patentdatenbank herangezogen, um die Aktivitäten der Entwickler, Signale zur Beschaffung von Anlagen und Zeitplanrisiken gegenzuprüfen. Dies sind veranschaulichende Beispiele; im Rahmen der Recherche wurden auch zahlreiche weitere Quellen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um zu bestätigen, was in Pakistan tatsächlich in Betrieb ist im Vergleich zu verzögerten Projekten, und um den kurzfristigen Inbetriebnahmezeitplan, der die Kapazitätszuwächse bestimmt, auf Plausibilität zu prüfen. Wir sprachen mit einer Mischung aus Entwicklern, EPC- und O&M-Beteiligten sowie Akteuren des Energiesektors und überprüften anschließend die Annahmen erneut anhand pakistanspezifischer regulatorischer und netzbedingter Einschränkungen, die den tatsächlichen Ausbau beeinflussen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 15 % | APAC: 47 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 42 % | EMEA: 32 % |

| Kleinere Akteure: 16 % | Manager: 43 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt anhand eines Top-down-Kapazitätsansatzes, bei dem die installierte Basis in Pakistan und die erwarteten Zuwächse aus Inbetriebnahmezeitplänen, genehmigten Projektlisten und der Netzanschlussbereitschaft rekonstruiert und anschließend für jedes Jahr in GW ausgedrückt werden. Um die Gesamtzahlen realistisch zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Prüfungen ab, etwa durch die Aggregation einer Stichprobe aktiver Projekte und den Abgleich ihrer Nennleistung in MW mit öffentlich sichtbaren Meilensteinen.

Zu den wichtigsten Eingangsgrößen zählen die installierte Windkraftkapazität (GW), jährliche Kapazitätszuwächse (MW), der Projektstatus nach Phase (angekündigt, im Bau, in Betrieb), die politische und tarifliche Ausrichtung, die den finanziellen Abschluss beeinflusst, sowie Abregelungs- oder Netzanschlussbeschränkungen, die das COD-Datum verschieben können. Wenn der Projektzeitplan unklar ist, wenden wir konservative Verzögerungsfaktoren an, basierend auf den von Entwicklern und Auftragnehmern häufig genannten Verzögerungstreibern, und führen den Bauplan anschließend erneut durch.

Die Prognose erfolgt mittels Szenarioanalyse. Das Basisszenario stützt sich auf die bestätigte Pipeline und die konsistentesten in Interviews genannten Vorlaufzeitannahmen. Positive und negative Szenarien passen die Verzögerung der Inbetriebnahme, die Netzverfügbarkeit und das Tempo der politischen Umsetzung an, und die endgültige Prognose wird erst ausgewählt, nachdem sie mit Nachfragesignalen und Machbarkeitsprüfungen des Baus übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch Prüfungen validiert, etwa durch den Abgleich der implizierten jährlichen Zuwächse mit beobachteten Inbetriebnahmemustern und die Überprüfung von Jahr-über-Jahr-Sprüngen auf unrealistische Stufenänderungen. Ein zweiter Analyst überprüft zentrale Annahmen wie Zeitplanung, Pipeline-Einbeziehung und angewandte Verzögerungsfaktoren. Wenn eine Abweichung hoch erscheint, werden Folgegespräche ausgelöst, um den zugrunde liegenden Treiber erneut zu prüfen.

Wir aktualisieren den Bericht jährlich und führen auch zwischenzeitliche Aktualisierungen durch, wenn ein wesentliches Ereignis den Projektzeitplan oder die politische Ausrichtung verändert. Vor der Auslieferung wird ein erneuter Prüfdurchlauf vorgenommen, damit die endgültigen Zahlen die neuesten öffentlichen Veröffentlichungen und das aktuellste Expertenfeedback widerspiegeln.

Marktgröße des pakistanischen Windenergiemarkts nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den pakistanischen Windenergiemarkt können weit voneinander abweichen, da einige Quellen den Markt in Gigawatt installierter Kapazität bemessen, während andere Ausgaben oder Umsätze in USD ausweisen, was naturgemäß ändert, was tatsächlich erfasst wird. Unterschiede ergeben sich zudem daraus, welche Projekte als tatsächliche Zuwächse und welche als Ankündigungen in einer frühen Phase behandelt werden, sowie aus der angenommenen Höhe der Verzögerung bei der Inbetriebnahme.

Durch die Verfolgung der Umwandlung von der Pipeline zur Inbetriebnahme sowie der Bereitschaft zur Netzeinspeisung hält Mordor Intelligence die Marktgröße an die installierte Kapazität in GW für Pakistan gebunden, weshalb wertbasierte Schätzungen, die Ausgaben für Anlagen und Dienstleistungen einbeziehen, auf einem anderen Niveau liegen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,00 Mrd. USD (2025) | |

| Branchenverlag A | 1,20 Mrd. USD (2023) | Diese Schätzung wird als USD-Wertbetrachtung dargestellt, die Turbinenverkäufe, Projektdienstleistungen und Entwicklungsausgaben umfassen kann, weshalb sie nicht direkt mit einer Definition der Kapazität in GW vergleichbar ist. |

| Fachquelle B | 2,00 Mrd. USD (2031) | Diese Zahl ist ein langfristiger Prognosewert und kann je nachdem variieren, wie schnell angenommen wird, dass die Projektkosten sinken, welches Währungsumrechnungsjahr verwendet wird und ob verzögerte Projekte weiterhin innerhalb des Prognosezeitraums berücksichtigt werden. |

Der Vergleich zeigt vor allem eine Diskrepanz bei Einheit und Erfassungsbereich, da die Verfolgung der GW-Kapazität und die Verfolgung des USD-Werts unterschiedliche Fragen beantworten. Wenn dieselbe Abgrenzung verwendet wird und die Projektbereitschaft mit praxisnahen Zeitplanprüfungen überprüft wird, lässt sich die resultierende Marktgröße leichter von Jahr zu Jahr abstimmen und anhand des tatsächlichen Projektfortschritts überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Pakistans installierte Windkapazität im Jahr 2026?

Sie beläuft sich auf 2.290 MW, wobei der pakistanische Windenergiemarkt bis 2031 voraussichtlich 4.530 MW erreichen wird.

Welche jährliche Wachstumsrate wird für pakistanische Windenergie über 2026-2031 erwartet?

Der Markt wird voraussichtlich mit einer zusammengesetzten jährlichen Rate von 14,6 % wachsen, unter der Annahme einer rechtzeitigen Netz- und Politikumsetzung.

Welche Provinz beherbergt die meisten kommerziellen Windparks?

Sindh dominiert aufgrund starker Küstenwinde von 7-8 m/s und bestehender 500-kV-Übertragungskorridore.

Warum gewinnen Turbinen mit 6 MW und mehr in Pakistan an Bedeutung?

Größere Rotoren steigern den Ertrag an Binnenstandorten mit niedrigen Windgeschwindigkeiten und senken die Gleichgewichtskosten pro MW, was höhere Renditen unterstützt.

Wie gestalten unternehmensbezogene PPAs den neuen Windenergieausbau?

Textilexporteure sichern langfristige Tarife unterhalb der Netzpreise und treiben eine jährliche Wachstumsrate von 18,8 % in der gewerblichen und industriellen Nachfrage nach Windenergie voran.

Seite zuletzt aktualisiert am: