Marktgröße und Marktanteil der Windenergie in Portugal

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

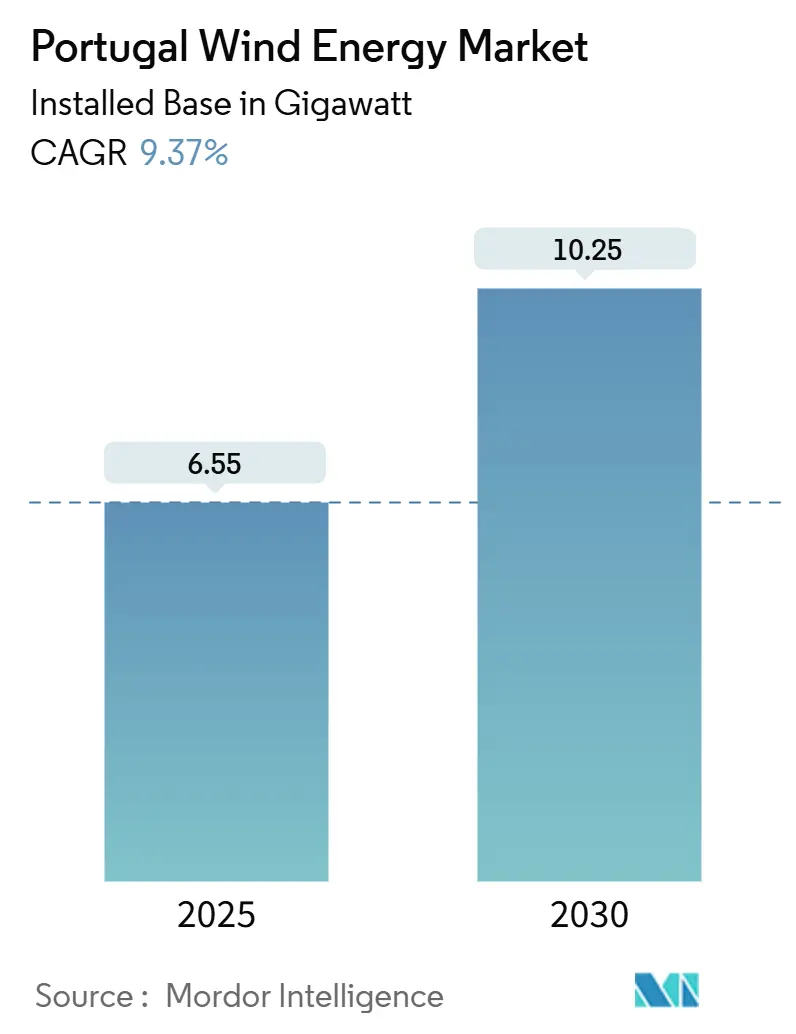

| Marktvolumen (2025) | 6.55 Gigawatt |

| Marktvolumen (2030) | 10.25 Gigawatt |

| Wachstumsrate (2025 - 2030) | 9.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Windenergie in Portugal von Mordor Intelligence

Die Marktgröße des Marktes für Windenergie in Portugal, gemessen an der installierten Leistung, wird voraussichtlich von 6,55 Gigawatt im Jahr 2025 auf 10,25 Gigawatt bis 2030 wachsen, was einer CAGR von 9,37 % während des Prognosezeitraums (2025-2030) entspricht.

Politische Reformen, vereinfachte Genehmigungsverfahren und eine strategische Ausrichtung auf schwimmende Offshore-Plattformen untermauern diese Wachstumsdynamik. Die Beschaffung durch Unternehmen, angeführt von Rechenzentren und Technologieunternehmen, verbreitert die Käuferbasis über Versorgungsunternehmen hinaus, während netzmaßstäbliche Hybrid-Ausschreibungen für 2026 eine strukturelle Verlagerung hin zu speichergestützten Projekten signalisieren. Der beschleunigte Rückbau und die Erneuerung (Repowering) alternder Onshore-Anlagen, die Verfügbarkeit von 9,4 GW Offshore-Zonen, die im Februar 2025 genehmigt wurden, sowie die Zinssatznormalisierung, die die Finanzierungsspreads um 50-100 Basispunkte reduziert, verbessern gemeinsam die Projektökonomie. Zu den wesentlichen Risiken zählen Netzüberlastungen in Centro und Norte, die Konzentration der Versorgung mit Seltenen Erden sowie die Unsicherheiten rund um Portugals erste Ausschreibung für schwimmende Windenergie, die nun für Ende 2025 geplant ist.

Wichtigste Erkenntnisse des Berichts

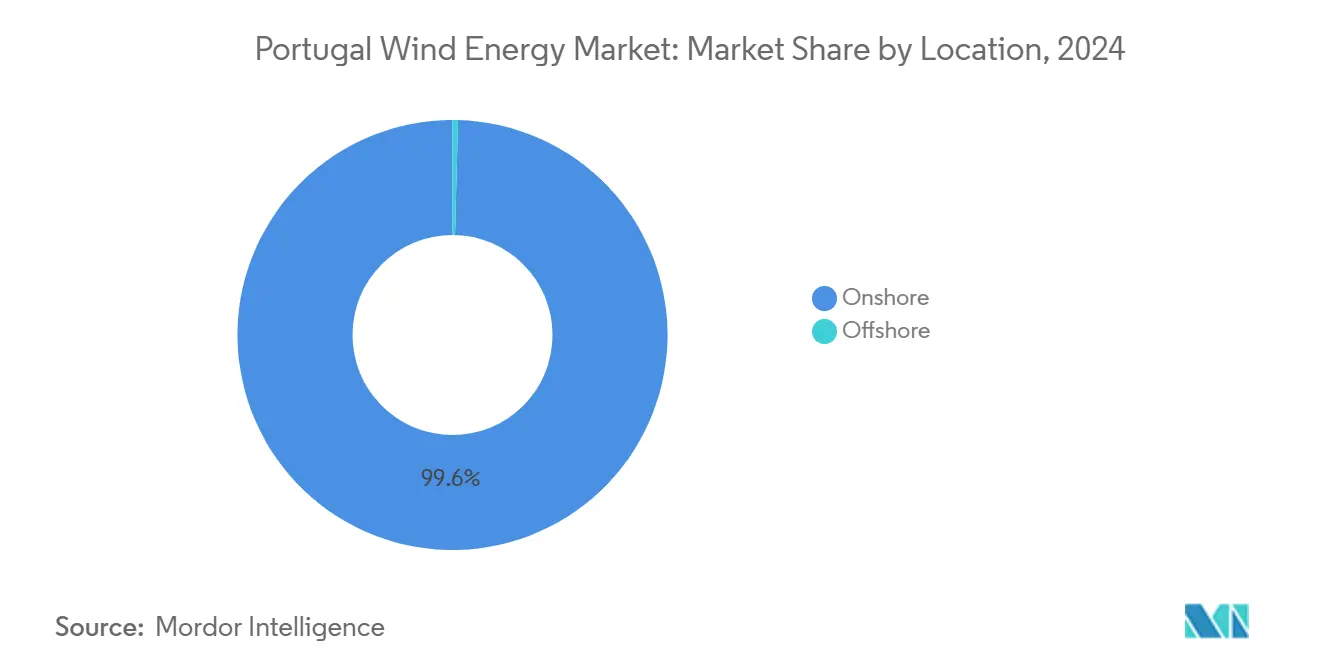

- Onshore-Windenergie hatte im Jahr 2024 einen Marktanteil von 99,6 % am Markt für Windenergie in Portugal und wächst bis 2030 mit einer CAGR von 9,4 %.

- Turbinen mit mehr als 6 MW machten im Jahr 2024 27,9 % der Marktgröße für Windenergie in Portugal aus und stellen mit einer CAGR von 27,9 % bis 2030 das am schnellsten wachsende Kapazitätssegment dar.

- Versorgungsmaßstab-Anlagen hielten im Jahr 2024 einen Umsatzanteil von 61,8 %, während das Gewerbe-und-Industrie-Segment im Zeitraum 2025-2030 voraussichtlich mit einer CAGR von 16,5 % wachsen wird.

- Viana do Castelo-Leixões führte im Februar 2025 im Rahmen des PAER die Offshore-Zonenzuweisungen mit einem Anteil von 45 % der ausgewiesenen Kapazität an.

Markttrends und Erkenntnisse zur Windenergie in Portugal

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten (LCOE) für Onshore- und Offshore-Projekte | +2.1% | National, mit Offshore-Zonen in Viana do Castelo, Leixões, Figueira da Foz, Sines | Mittelfristig (2-4 Jahre) |

| EU-RepowerEU-Windenergiekapazitätsziele 2025-2030 | +1.8% | National, im Einklang mit EU-weiten Vorgaben | Langfristig (≥ 4 Jahre) |

| Netzmaßstäbliche Hybrid-Ausschreibungen einschließlich Speicher | +1.3% | Vorrangige Regionen Centro und Norte | Mittelfristig (2-4 Jahre) |

| Anreize zur Lokalisierung der Offshore-Lieferkette | +0.9% | Küstenzonen, Industriecluster Hafen Sines | Langfristig (≥ 4 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen (Corporate PPAs) durch Technologieunternehmen | +1.5% | In der Nähe der Metropolregionen Lissabon und Porto | Kurzfristig (≤ 2 Jahre) |

| Grüner Wasserstoffkorridor Hafen Sines | +0.7% | Industriezone Sines, Export nach Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten (LCOE) für Onshore- und Offshore-Projekte

Die Auktionsabrechnungspreise für Onshore-Windenergie engten sich im Jahr 2024 auf EUR 40-50 /MWh ein, wodurch Neubauten selbst vor Berücksichtigung von CO₂-Kosten günstiger sind als Gas-Kombikraftwerke.[1]Fraunhofer ISE, "Kostensenkungspotenziale für Floating Wind", ise.fraunhofer.de Die Stromgestehungskosten (LCOE) für schwimmende Windenergie liegen noch zwischen EUR 80-120 /MWh, doch die Serienfertigung von halbversenkbaren Schwimmkörpern könnte die Kosten um 30 % senken, sobald die erste 1-GW-Tranche vergeben wird. Repowering erzeugt zusätzliche Einsparungen: Der Ersatz von 2-MW-Anlagen durch 6-MW-Modelle auf bestehenden Standorten reduziert die Nebenkosten (Balance-of-System) um 40 % und verdoppelt den Energieertrag. Die Zinssatznormalisierung seit Ende 2024 hat die Fremdkapitalkosten um 50-100 Basispunkte gesenkt und die internen Projektrenditen verbessert. Materialpreisinflation hält jedoch an, wobei Neodymoxid bei rund USD 55,40/kg notiert und China 90 % der Seltenerd-Verarbeitung kontrolliert.[2]Internationale Energieagentur, "Elektrizität 2025", iea.org

EU-RepowerEU-Windenergiekapazitätsziele 2025-2030

Portugals Nationaler Energie- und Klimaplan vom Dezember 2024 verpflichtet sich zu einem erneuerbaren Anteil von 51 % bis 2030 und 80 % erneuerbarem Strom bis 2026, was eine jährliche Neukapazität von rund 800 MW Wind impliziert - doppelt so hoch wie die historischen Ausbauraten.[3]Regierung von Portugal, "Plano Nacional Energia e Clima 2030", portugal.gov.pt Zu den Reformen gehören ein einheitliches Genehmigungsportal (One-Stop-Shop) und die Abschaffung von Umweltverträglichkeitsprüfungen, wodurch die Genehmigungszeiten von 5-7 Jahren auf rund 2-3 Jahre reduziert werden. Die digitale Lizenzierung ist für das zweite Quartal 2026 geplant und wird durch Mittel aus dem Aufbau- und Resilienzplan der Europäischen Kommission unterstützt. Die Netzkapazität hinkt hinterher: REN bestätigt, dass unter der derzeitigen Infrastruktur nur 24 % der in der Warteschlange befindlichen erneuerbaren Energien angeschlossen werden können. Die auf Ende 2025 verschobene Offshore-Ausschreibung wird den Investorenappetit angesichts der Risikoprämien für schwimmende Windenergie auf die Probe stellen.

Boom bei Unternehmens-Stromabnahmeverträgen (Corporate PPAs) durch Rechenzentren und Technologieunternehmen

Amazons 219-MW-Stromabnahmevertrag (PPA) mit Iberdrola im Februar 2025 eröffnete die Hyperscale-Beschaffung in Portugal und sicherte langfristige Preissicherheit für Cloud-Betriebe. EDPs Plan für 2026-2028 sieht EUR 7,5 Milliarden für iberische erneuerbare Energien vor, wobei die Elektrifizierung von Rechenzentren als Wachstumshebel genannt wird. Die gewerbliche und industrielle Nachfrage wächst mit einer CAGR von 16,5 %, da Unternehmen Zusätzlichkeit anstreben und sich gegen die Volatilität absichern, die während der Dunkelflaute-Ereignisse im Jahr 2024 offenbar wurde (IEA.ORG). Die Regelungen für virtuelle Stromabnahmeverträge (virtuelle PPAs) hinken dem Reifegrad Spaniens hinterher, was das Bilanzierungskostenrisiko erhöht; Gesetzesdekret 99/2024 hat jedoch die Entfernungsradien für die Energieteilung verdoppelt, sodass mittelständische Unternehmen nahegelegene Windparks ohne Netzentgelte nutzen können.

Grüner Wasserstoff-Exportkorridor Hafen Sines

GreenH2Atlantics 100-MW-Elektrolyseur, der mit EUR 30 Millionen aus dem EU-Innovationsfonds gefördert wird, wird jährlich 450 GWh erneuerbarer Energie aufnehmen und Wasserstoff über umgerüstete Pipelines nach Nordeuropa exportieren. Direktleitungen ermöglichen es Windparks, abgeregelten Strom zu monetarisieren, ohne auf Netzaufrüstungen warten zu müssen - ein Vorteil in den überlastungsanfälligen Regionen Centro und Norte. Das Europäische Wasserstoff-Backbone sieht bis 2040 ein 1.200 km langes portugiesisches Leitungsnetz vor, obwohl die Tarifharmonisierung noch aussteht. Sollte sich Sines bis 2027 als zuverlässig erweisen, könnten Elektrolyseur-Ergänzungen von 500-1.000 MW realisiert werden, wodurch sich der windgekoppelte Abnahmeumfang effektiv verdoppeln würde.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte Onshore-Flächen und Genehmigungsverzögerungen | -1.2% | National, ausgeprägt in Centro und Norte | Kurzfristig (≤ 2 Jahre) |

| Widerstand von Fischern und dem Tourismus gegen Offshore-Projekte | -0.8% | Viana do Castelo, Leixões, Figueira da Foz, Sines | Mittelfristig (2-4 Jahre) |

| Steigende Rohstoffkosten | -1.0% | Globale Lieferkette, auf China ausgerichtete Seltenerd-Verarbeitung | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung | -1.5% | Centro und Norte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Onshore-Flächenverfügbarkeit und Genehmierungsengpässe

Konkurrierende Flächennutzungen und gesellschaftlicher Widerstand schränken neue Standorte ein; die Gesetzgebung vom Januar 2025 hat jedoch Umweltverträglichkeitsprüfungen für erneuerbare Energien abgeschafft und die Genehmigungszeiten halbiert. ENSPRESO 2 zeigt, dass das Onshore-Potenzial sich verdoppeln könnte, wenn Abstandsregelungen optimiert werden, obwohl gelockerte Pufferzonen lokalen Widerstand riskieren. Repowering auf bestehenden Standorten umgeht die Neuflächenakquisition, muss jedoch aktualisierte Lärmschutzstandards erfüllen. Ein auf 500 Mitarbeiter ausgelegter einheitlicher Genehmigungsschalter (One-Stop-Shop), der für das zweite Quartal 2026 geplant ist, zielt auf eine Zentralisierung der Genehmigungen ab, doch bleibt die kommunale Koordination entscheidend.

Netzüberlastung in den Regionen Centro und Norte

REN gibt an, dass heute nur 24 % der in der Warteschlange befindlichen erneuerbaren Energien angeschlossen werden können, was eine 4,15-fache Erweiterung des Programms zur Beschleunigung erneuerbarer Anschlüsse (ARC) erforderlich macht. Der EUR 3,6 Milliarden umfassende Netzausbauplan bis 2028 zielt auf neue Umspannwerke und 400-kV-Leitungen ab, doch die Bauzeiten betragen durchschnittlich 4-6 Jahre. Abregelung hat 2024 3-5 % der potenziellen Windproduktion vernichtet, und spanische Interkonnektoren haben 15 % des Jahres ihre Kapazitätsgrenzen erreicht, was negative iberische Preise auslöste. Hybrid-Wind-Solar-Batterie-Projekte, die in den Ausschreibungen 2026 priorisiert werden, verringern den Knotenstress, doch bleibt die Übertragung bis 2030 der bindende Engpass.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Ambitionen treffen auf Onshore-Pragmatismus

Onshore-Anlagen machten im Jahr 2024 einen Marktanteil von 99,6 % am Markt für Windenergie in Portugal aus und werden bis 2030 mit 9,4 % wachsen, gestützt durch Repowering und größere Turbinen mit 6 MW und mehr. Der Zuwachs an Marktgröße allein im Onshore-Bereich wird für 2025-2030 auf 3,4 GW prognostiziert. Die Offshore-Kapazität war 2024 vernachlässigbar, doch der PAER vom Februar 2025 reservierte 9,4 GW für schwimmende Windenergiezonen - genug, um das 2-GW-Ziel für 2030 selbst nach einer 15-prozentigen Flächenreduzierung zu erreichen.

Schwimmende Projekte sind mit höheren Stromgestehungskosten (LCOE) und einer Abhängigkeit von Differenzkontrakten (Contracts for Difference) konfrontiert, erschließen jedoch Wachstum in einem flächenbeschränkten Land. Ocean Winds und Principle Power beabsichtigen, ihre WindFloat-Atlantic-Erfahrung bei der Ausschreibung Ende 2025 einzusetzen, während sich der Hafen Sines als Fertigungszentrum mit Tiefwassermontage und Anreizen für lokale Wertschöpfung positioniert.[4]Iberdrola, "Factsheet zum Tâmega-Projekt", iberdrola.com

Nach Turbinenleistung: Der Wendepunkt bei 6 MW

Turbinen unter 3 MW decken noch 52,5 % der installierten Einheiten ab, doch Maschinen über 6 MW verzeichneten 2024 eine CAGR von 27,9 % und werden bis 2027 die Neubauten dominieren und den größten Anteil am Wachstum der Marktgröße für Windenergie in Portugal auf sich vereinen. Direktangetriebene Modelle mit 10-15 MW sind für schwimmende Fundamente geeignet, trotz eines um 30-40 % höheren Seltenerdelementbedarfs. Das Segment von 3-6 MW füllt Repowering-Lücken, wo Logistik- oder Luftfahrtregeln die Nabenhöhe begrenzen, schrumpft jedoch nach 2028, da sich die Transportkorridore für Rotorblätter verbessern und modulare Turmkonzepte sich verbreiten.

Längere Rotorblätter belasten die Straßeninfrastruktur; daher wird die Montage am Turmfuß in Häfen sowie segmentierte Rotorblattdesigns untersucht. Die Abhängigkeit von Seltenen Erden treibt Forschung und Entwicklung für elektrisch erregte Generatoren voran, doch ist eine Vermarktung vor 2030 unwahrscheinlich.

Nach Anwendung: Unternehmens-Beschaffung verändert Abnahmemodelle

Versorgungsmaßstab-Anlagen hielten im Jahr 2024 einen Anteil von 61,8 %, doch die Gewerbe-und-Industrie-Nachfrage wird das Versorgungs-Wachstum mit einer CAGR von 16,5 % um das Dreifache übertreffen, da Hyperscaler und Hersteller Stromabnahmeverträge (PPAs) abschließen. Die Marktgröße für Windenergie in Portugal, die an Unternehmens-PPAs gebunden ist, könnte bis 2030 1 GW übersteigen, angetrieben von Rechenzentrum-Clustern in der Nähe von Lissabon und Porto, die langfristige Preissicherheit schätzen.

Gemeinschaftsprojekte bleiben bescheiden, gewinnen jedoch an Dynamik unter Gesetzesdekret 99/2024, das die Radien für die Energieteilung auf 40 km in dünn besiedelten Gebieten ausgeweitet hat. Die Hybridisierung mit Solar- und Speichertechnologien bindet auch kleine Gemeinden in die Wertschöpfungskette ein, obwohl die Finanzierungsmodelle für Genossenschaften noch von EU-Fördermitteln aus dem Wiederaufbaufonds abhängen.

Geografische Analyse

Centro und Norte beherbergen den Großteil der bestehenden Kapazität, leiden jedoch unter der stärksten Netzüberlastung: Nur ein Viertel der in der Warteschlange befindlichen Projekte kann unter dem aktuellen Programm zur Beschleunigung erneuerbarer Anschlüsse (ARC) angeschlossen werden. EUR 3,6 Milliarden an Netzaufrüstungen bis 2028 zielen auf neue 400-kV-Hochspannungsleitungen ab, doch die Inbetriebnahmetermine liegen mehrere Jahre hinter den Windausbau-Zeitplänen zurück. Südportugal nutzt die Tiefwasserberths des Hafens Sines und den GreenH2Atlantic-Elektrolyseur, der jährlich 450 GWh über Direktleitungen aufnimmt, Engpässe umgeht und Exportwege nach Deutschland und in die Niederlande schafft.

Offshore-Zonen mit einer Gesamtfläche von 2.000 km² - Viana do Castelo, Leixões, Figueira da Foz, Sines - ermöglichen schwimmende Fundamente in Tiefen von 75-500 m und erweitern die Entwicklungsperspektiven dort, wo Onshore-Flächen knapp sind. Viana do Castelo und Leixões profitieren von der Nähe zur Industriebasis Portos für die Lokalisierung der Lieferkette, während Sines Synergien aus Wasserstoff und Fertigung integriert. Spanische Interkonnektoren erreichten im Jahr 2024 an 15 % der Zeit ihre technischen Grenzen, was die iberische Preisvolatilität verstärkte und den Bedarf an der geplanten 1-GW-Portugal-Frankreich-Leitung bis 2029 unterstreicht.

Wettbewerbslandschaft

Der Markt für Windenergie in Portugal weist eine moderate Konzentration auf. Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy S.A. und Nordex SE dominieren die Onshore-Turbinen, während GE Vernova Offshore-Eintritte anstrebt. Iberdrolas Bestellung von 38 Vestas-Enventus-Einheiten für den EUR 350 Millionen teuren Tâmega-Komplex unterstreicht die Führungsposition von Vestas Wind Systems A/S im 6-8-MW-Segment. Ocean Winds und Principle Power Inc. zielen auf schwimmende Projekte ab und nutzen dabei ihre WindFloat-Referenzen, während lokale unabhängige Stromproduzenten wie Greenvolt - Energias Renovaveis ausgereifte Anlagen veräußern, um Kapital umzuschichten und Konsolidierungssignale zu senden.

Der Technologiewettbewerb dreht sich um die Wahl des Antriebsstrangs: Permanent-magnetische Direktantriebsmodelle schneiden offshore besser ab, erhöhen jedoch die Abhängigkeit von Seltenen Erden. Elektrisch erregte Alternativen befinden sich noch in der Vorkommerzialisierungsphase. Strategien zur Vermögensrotation - wie Masdars Übernahme von Saeta Yield im Jahr 2024 - veranschaulichen den Appetit ausländischen Kapitals auf Betriebsportfolios, die durch stabile iberische Stromabnahmeverträge (PPAs) untermauert werden. Regulatorische Expertise verschafft Vorteile: Der EIA-Verzicht vom Januar 2025 begünstigt Entwickler mit baureif erschlossenen Standorten, während ein einheitlicher Genehmigungsschalter (One-Stop-Shop) für das zweite Quartal 2026 darauf abzielt, Genehmigungen zu standardisieren.

Marktführer der Windenergiebranche in Portugal

EDP Renováveis S.A.

Iberdrola Renovables Portugal

Finerge

Greenvolt

Voltalia Portugal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Etermar Energia wurde von Ørsted A/S und PGE Polska Grupa Energetyczna (PGE) mit der Lieferung von sekundären Fundamentstrukturen für den 1,5-GW-Offshore-Windpark Baltica 2 in Polen beauftragt.

- Februar 2025: Quadrante stellte eine 244-MW-Onshore-Entwicklung auf dem umgenutzten Standort des Wärmekraftwerks Pego vor - genug, um 24.000 Haushalte zu versorgen und 1 % der nationalen Stromnachfrage zu ersetzen.

- Januar 2025: Tokyo Gas erwarb 21,2 % des schwimmenden Offshore-Projekts WindFloat Atlantic und markierte damit seine erste direkte ausländische Beteiligung an schwimmender Windenergie, um Erfahrungen vor kommerziellen Ausschreibungen zu sammeln.

- Dezember 2024: Iberdrola Renovables Portugal hat eine Produktionsgenehmigung für Portugals größten Windpark erhalten - ein 274-MW-Projekt in den Distrikten Vila Real und Braga. Dieses Projekt, das in das Tâmega-Kraftwerksystem integriert wird, unterstreicht das anhaltende Interesse von Versorgungsunternehmen an der Entwicklung neuer, großmaßstäblicher Projekte für erneuerbare Energien.

Berichtsumfang des Marktes für Windenergie in Portugal

Windenergie bezeichnet den Prozess der Nutzung der Kraft des Windes zur Stromerzeugung. Es handelt sich um eine Form erneuerbarer Energie, die die kinetische Energie in bewegten Luftmassen nutzt, um elektrische Energie zu erzeugen. Windenergie wird üblicherweise mithilfe von Windturbinen gewonnen, die aus großen rotierenden Rotorblättern bestehen, die auf einem hohen Turm montiert sind.

Der Markt für Windenergie in Portugal ist nach Standort, Turbinenleistung und Anwendung segmentiert. Nach Standort ist der Markt in Onshore und Offshore unterteilt. Nach Turbinenleistung ist der Markt in bis zu 3 MW, 3 bis 6 MW und über 6 MW unterteilt. Nach Anwendung ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Gemeinschaftsprojekte unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Bezug auf die installierte Leistung (GW) für alle oben genannten Segmente.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Balance-of-System |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenleistung | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Balance-of-System |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Windenergie in Portugal heute?

Die installierte Leistung betrug im Jahr 2025 6,55 GW und ist auf dem Weg zu 10,25 GW bis 2030, mit einer Wachstumsrate von 9,37 % CAGR.

Welcher Anteil der Kapazität entfällt auf Onshore gegenüber Offshore?

Onshore-Anlagen hielten im Jahr 2024 einen Anteil von 99,6 %; Offshore ist derzeit vernachlässigbar, strebt jedoch bis 2030 eine Kapazität von 2 GW an.

Welche Turbinenklasse wächst am schnellsten?

Anlagen mit mehr als 6 MW wachsen mit einer CAGR von 27,9 %, da Repowering- und Offshore-Projekte größere Maschinen bevorzugen.

Warum sind Unternehmens-Stromabnahmeverträge (Corporate PPAs) in Portugal wichtig?

Rechenzentren und Technologieunternehmen treiben eine CAGR von 16,5 % im Gewerbe-und-Industrie-Segment voran und sichern sich stabile Preise, die neue Projekte finanzieren.

Wo befinden sich die wichtigsten Netzengpässe?

Die Regionen Centro und Norte können unter der derzeitigen Kapazität nur 24 % der in der Warteschlange befindlichen erneuerbaren Energien anschließen, was umfangreiche Übertragungsaufrüstungen erforderlich macht.

Wie wird Wasserstoff die Windenergieentwicklung beeinflussen?

Der 100-MW-Elektrolyseur GreenH2Atlantic in Sines wird abgeregelten Windstrom aufnehmen und könnte bis 2030 eine zusätzliche Kapazität von 500 bis 1.000 MW katalysieren.

Seite zuletzt aktualisiert am: