Nordamerika-Windenergiemarkt: Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

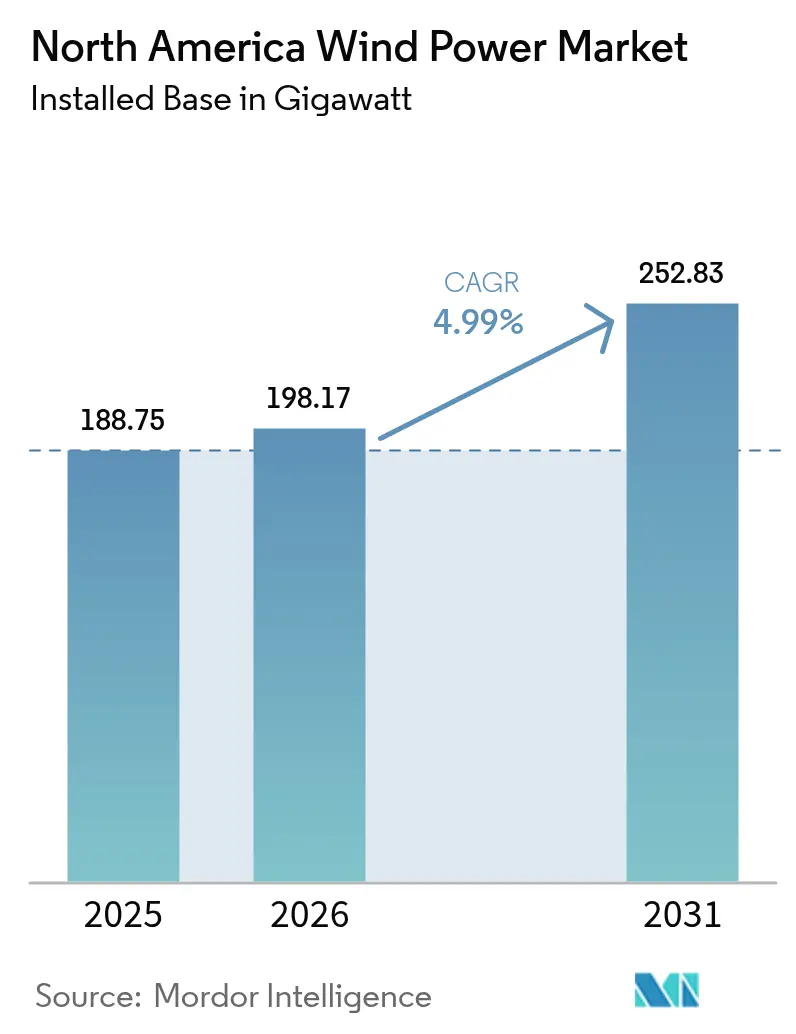

| Marktgröße im Basisjahr (2025) | 188.75 Gigawatt |

| Marktvolumen (2026) | 198.17 Gigawatt |

| Marktvolumen (2031) | 252.83 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Windenergiemarktanalyse von Mordor Intelligence

Die Größe des Nordamerika-Windenergiemarktes wird voraussichtlich von 188,75 Gigawatt im Jahr 2025 auf 198,17 Gigawatt im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,99 % über den Zeitraum 2026–2031 eine Größe von 252,83 Gigawatt erreichen.

Das Wachstum der Marktgröße spiegelt eine entscheidende regionale Verschiebung hin zu erneuerbaren Energien wider, die durch unterstützende Steuergutschriften, eine steigende Unternehmensnachfrage nach sauberem Strom und Gewinne in der Turbinentechnologie ermöglicht wird, die Windenergie nun zu einer der kostengünstigsten Stromerzeugungsoptionen macht.[1]U.S. Department of the Treasury, "IRA-Inlandsinhalt-Leitlinien 2024," treasury.gov Politischer Rückenwind gleicht regulatorische Unsicherheit aus, während groß angelegte Rechenzentrumsausbauten im Bereich der künstlichen Intelligenz und Programme zur industriellen Elektrifizierung einen beispiellosen Appetit auf langfristige Windenergie-Stromlieferverträge schaffen. Projektentwickler navigieren weiterhin durch Engpässe bei der Netzanbindung, doch die Pipeline bleibt widerstandsfähig, da Investoren Projekte bevorzugen, die für Boni und Inhaltsanreize gemäß dem Inflation Reduction Act (IRA) qualifiziert sind. Zusammen positionieren diese Kräfte den Nordamerika-Windenergiemarkt als eine zentrale Säule des Dekarbonisierungsfahrplans der Region.

Wichtigste Erkenntnisse des Berichts

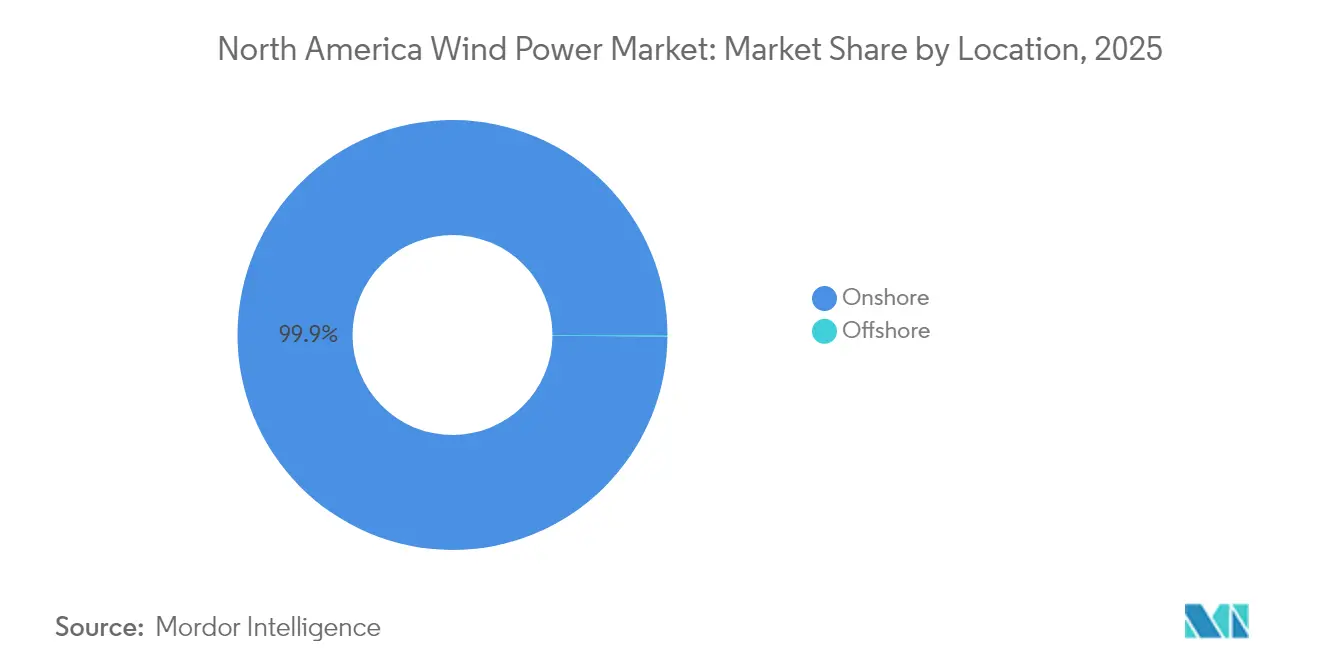

- Nach Standort hielten Onshore-Installationen im Jahr 2025 einen Marktanteil von 99,88 % am Nordamerika-Windenergiemarkt, während die Offshore-Kapazität bis 2031 voraussichtlich eine CAGR von 47,69 % erzielen wird.

- Nach Turbinenkapazität entfiel im Jahr 2025 ein Anteil von 53,70 % am Nordamerika-Windenergiemarkt auf die Klasse 3–6 MW, während Plattformen mit über 6 MW bis 2031 eine CAGR von 9,98 % verzeichnen werden.

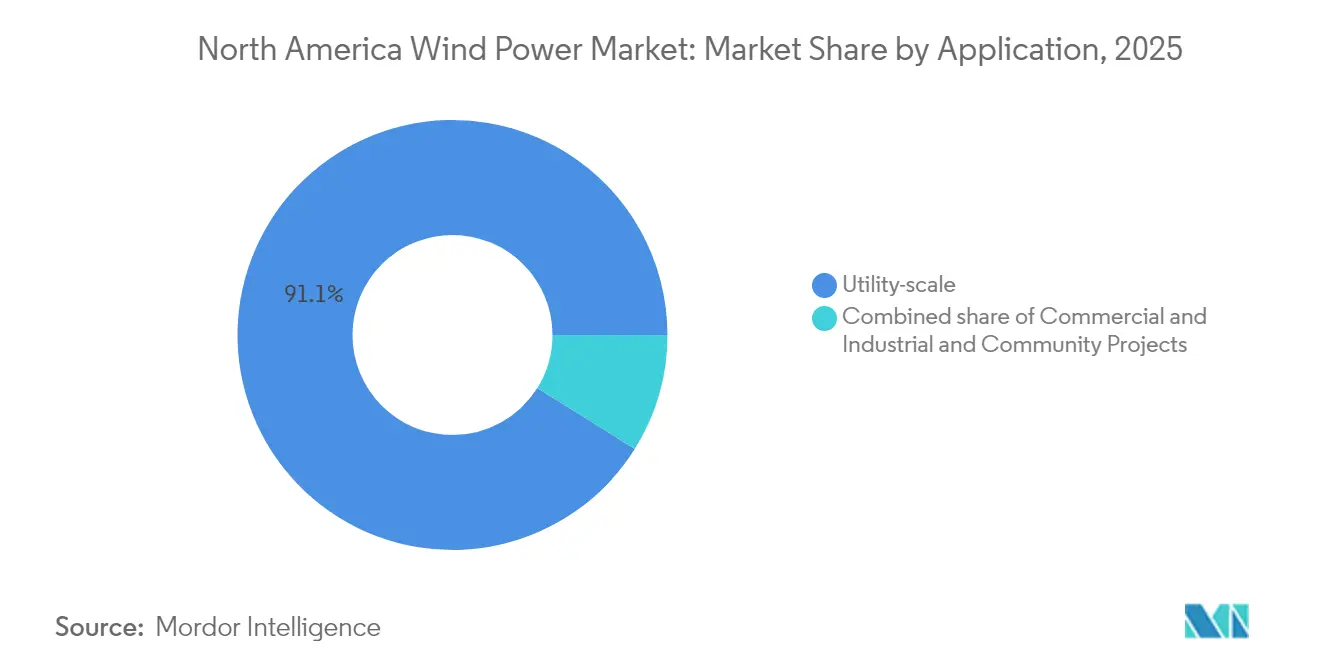

- Nach Anwendung entfielen Versorgungsmaßstab-Projekte im Jahr 2025 auf 91,10 % des Nordamerika-Windenergiemarktes, und Gewerbe- und Industriestandorte wachsen bis 2031 mit einer CAGR von 8,65 %.

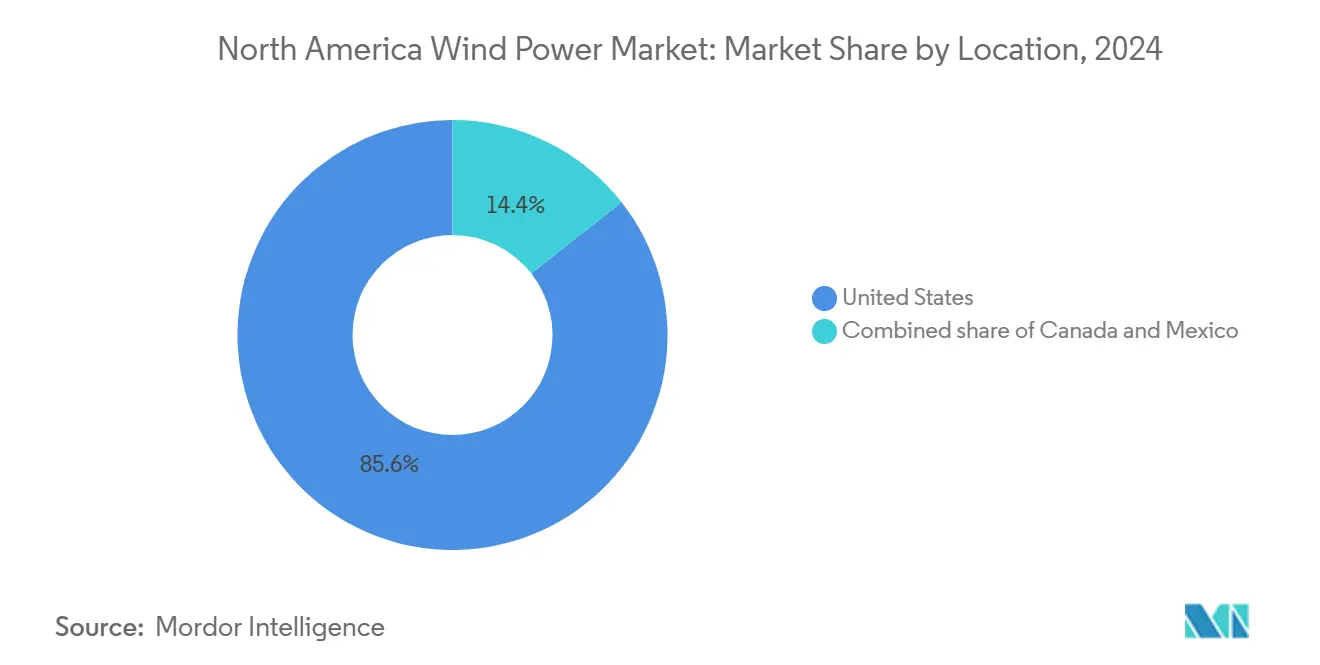

- Nach Geografie führten die Vereinigten Staaten mit einem Marktanteil von 85,10 % am Nordamerika-Windenergiemarkt im Jahr 2025; Mexiko verzeichnet mit einer CAGR von 12,95 % bis 2031 das stärkste Wachstum.

- NextEra Energy, Brookfield Renewable und Ørsted kontrollierten zusammen im Jahr 2024 18 % der regionalen installierten Kapazität.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika-Windenergiemarkt: Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize und Steuergutschriften | +1.7% | Gesamtes Nordamerika, am stärksten in den USA | Mittelfristig (2–4 Jahre) |

| Rückläufige Gestehungskosten für Strom (LCOE) | +1.1% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Mandate zur Beschaffung erneuerbarer Energie durch Unternehmen | +0.9% | USA und Kanada, konzentriert in Technologiezentren | Mittelfristig (2–4 Jahre) |

| IRA-Inlandsinhalt-Bonus und Aufbau der Fertigungskapazitäten | +1.0% | Vorrangig Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Steigende KI/Rechenzentren-Stromnachfrage treibt langfristige Stromlieferverträge an | +0.6% | US-Technologiekorridore, Ausweitung nach Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRA-Inlandsinhalt-Bonus und Aufbau der Fertigungskapazitäten

Hyperscale-Cloud-Anbieter beschaffen nun Erneuerbare-Energien-Kapazitäten im Gigawattmaßstab, um ihre Verpflichtungen zur kohlenstofffreien Energie rund um die Uhr zu erfüllen. Der 10,5-GW-Globalkrahmen von Microsoft mit Brookfield Renewable schafft eine Blaupause für virtuelle Stromlieferverträge, die den Entwicklern Einnahmensicherheit garantieren. Rechenzentrumscluster in Texas, Virginia und Québec stimmen die Windenergieerzeugung mit gleichmäßigen Lastprofilen ab, wenn sie mit Speichern kombiniert werden, was die Finanzierbarkeit von Projekten im Nordamerika-Windenergiemarkt verbessert. Die Bereitschaft, 15- bis 20-jährige Verträge zu unterzeichnen, unterstützt eine Finanzierung in Investment-Grade-Qualität, und der Trend weitet sich auf Halbleiterfabriken und Grünwasserstoff-Produzenten aus.

Steigende KI/Rechenzentren-Stromnachfrage treibt langfristige Stromlieferverträge an

Hyperscale-Cloud-Anbieter beschaffen nun Erneuerbare-Energien-Kapazitäten im Gigawattmaßstab, um ihre Verpflichtungen zur kohlenstofffreien Energie rund um die Uhr zu erfüllen. Der 10,5-GW-Globalkrahmen von Microsoft mit Brookfield Renewable schafft eine Blaupause für virtuelle Stromlieferverträge, die den Entwicklern Einnahmensicherheit garantieren.[2]Brookfield Renewable Partners, "Brookfield Renewable und Microsoft kündigen globalen Rahmen für erneuerbare Energien an," brookfieldrenewable.com Rechenzentrumscluster in Texas, Virginia und Québec stimmen die Windenergieerzeugung mit gleichmäßigen Lastprofilen ab, wenn sie mit Speichern kombiniert werden, was die Finanzierbarkeit von Projekten im Nordamerika-Windenergiemarkt verbessert. Die Bereitschaft, 15- bis 20-jährige Verträge zu unterzeichnen, unterstützt eine Finanzierung in Investment-Grade-Qualität, und der Trend weitet sich auf Halbleiterfabriken und Grünwasserstoff-Produzenten aus.

Unternehmensmandate zur Beschaffung erneuerbarer Energie

Emissionsziele von Fortune-500-Unternehmen haben die Beschaffung erneuerbarer Energien von einer optionalen zu einer unverzichtbaren Maßnahme gemacht. Die Preise für Herkunftsnachweise für erneuerbare Energien sind auf nahezu 8 USD gestiegen, was Unternehmen dazu veranlasst, auf direkte Abnahmeverträge umzusteigen. Virtuelle Stromlieferverträge dominieren inzwischen die Transaktionen und ermöglichen es Unternehmen, Stromkosten abzusichern und gleichzeitig spezifische Windenergie-Attribute geltend zu machen. Erweiterte Offenlegungspflichten der U.S. Securities and Exchange Commission erhöhen den Druck zur Dekarbonisierung von Scope-2-Emissionen und zementieren Windenergie als primäre Lösung innerhalb der Nordamerika-Windenergiebranche.

Rückläufige Stromgestehungskosten (LCOE)

Fortschritte in der Blattaerodynamik und größere Nabenhöhen haben die Kapazitätsfaktoren in erstklassigen Windkorridoren auf über 50 % angehoben und Stromgestehungskosten (LCOE) erzielt, die mit erdgasbetriebenen Gas-und-Dampf-Kombikraftwerken mithalten oder diese unterbieten können.[3]Vestas Wind Systems, "Vestas erhält ersten US-Offshore-Windauftrag," vestas.com Offshore-Festgründungsprojekte weisen nun Kapazitätsfaktoren von über 40 % auf, und schwimmende Prototypen bestätigen den Zugang zu tieferen Ressourcenzonen. Skaleneffekte bei Turbinen mit über 6 MW senken die Bilanzkosten und ermöglichen es dem Nordamerika-Windenergiemarkt, ohne Subventionen auf Handelsstrommarkt zu konkurrieren.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Engpässe in der Netzanbindungswarteschlange und Abregelungsrisiko | -1.3% | MISO-, SPP-, ERCOT-Regionen | Mittelfristig (2–4 Jahre) |

| Rohstoff- und Seltenerd-Lieferkettenengpässe | -0.7% | Global, mit Auswirkungen auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Klagen wegen Radarstörungen des Verteidigungsministeriums und Walwanderung verzögern Projekte | -0.6% | Küstenstaaten, Militärstandorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Netzanbindungswarteschlange und Abregelungsrisiko

Mehr als 2.000 GW an erneuerbaren Energien warten auf Netzstudien, wobei MISO und SPP im Jahr 2024 Abregelungsraten von über 6 % verzeichnen. Die FERC-Anordnung 1920 schreibt 20-jährige Planungshorizonte vor, doch die Reformen werden die Kapazitäten erst in den späten 2020er Jahren freischalten. Projektentwickler müssen früher im Gutachterverfahren höhere Einlagen leisten, was kleine Betreiber belastet, aber spekulative Einreichungen reduziert. Cluster-Studien könnten Genehmigungen beschleunigen, obwohl Überlastungsrisiken für den Nordamerika-Windenergiemarkt bestehen bleiben.[4]Federal Energy Regulatory Commission, "FERC verabschiedet historische Übertragungsregel für langfristige Planung," ferc.gov

Klagen wegen Radarstörungen des Verteidigungsministeriums und Walwanderung verzögern Projekte

Offshore-Pachtverträge sind mit rechtlichen Anfechtungen konfrontiert, die mit Radarstörungen und dem Schutz von Meeressäugern zusammenhängen. Saisonale Baupausen verlängern die Projektzeitpläne um 18 Monate oder mehr und erhöhen die Haltekosten. Das Verteidigungsministerium arbeitet nun mit Projektentwicklern an Radarminderungstechnologien zusammen, während Umweltverträglichkeitsprüfungen adaptive Bewirtschaftungspläne beinhalten, um das Prozessrisiko für den Nordamerika-Windenergiemarkt zu reduzieren.[5]Das Weiße Haus, "Vorübergehender Entzug aller Gebiete auf dem Äußeren Festlandsockel vom Offshore-Wind-Pachtvertrag," whitehouse.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Beschleunigung inmitten von Onshore-Reife

Onshore-Projekte kontrollierten im Jahr 2025 99,88 % der Installationen und spiegeln jahrzehntelang rationalisierte Genehmigungsverfahren und kostenoptimierte Lieferketten in den Great Plains und Texas wider. Trotz dieser Dominanz skaliert die Offshore-Kapazität rapide und erzielt bis 2031 eine CAGR von 47,69 %, da Festgründungsfarmen im Atlantik den kommerziellen Betrieb aufnehmen. Vineyard Wind und South Fork Wind demonstrierten zuverlässige Kapazitätsfaktoren von über 40 % und verringerten die Kostenlücken gegenüber Onshore-Anlagen. Staatliche Beschaffungsmandate in New York und New Jersey unterstützen eine 30-GW-Pipeline und schaffen Planungssicherheit für Schiffseigentümer und Komponentenlieferanten. Schwimmende Windpilotprojekte in Kalifornien und Nova Scotia zielen auf tiefere Wasserzonen ab und positionieren den Nordamerika-Windenergiemarkt für eine weitere Wachstumsphase nach 2030.

Nach Turbinenkapazität: Dominanz des mittleren Bereichs mit Verlagerung zu Großanlagen

Turbinen im Bereich 3–6 MW erfassten im Jahr 2025 53,70 % der Installationen und verbinden logistische Praktikabilität mit wettbewerbsfähigen Stromgestehungskosten-Kennzahlen. Im Prognosezeitraum wenden sich Projektentwickler Maschinen mit über 6 MW zu, die eine CAGR von 9,98 % verzeichnen und sowohl große Onshore-Cluster als auch nahezu alle Offshore-Anlagen versorgen werden. Der 2,4-GW-SunZia-Auftrag von GE Vernova und das 21-MW-Prototyp von Siemens Gamesa verdeutlichen eine Entwicklung hin zu weniger, aber leistungsstärkeren Turbinen, die die Anzahl der Fundamente und die Kosten der elektrischen Systeme drastisch reduzieren. Designs unter 3 MW dienen heute vornehmlich Repowering-Nischen.

Nach Anwendung: Dominanz des Versorgungsmaßstabs mit aufkommendem Gewerbe- und Industriesegment

Anlagen im Versorgungsmaßstab repräsentierten im Jahr 2025 91,10 % der Kapazität und werden durch wettbewerbsfähige Großhandelsmärkte und Kapazitätsmarkterlöse unterstützt. Hybride Wind-plus-Speicher-Projekte werden zunehmend häufiger und ermöglichen eine gesicherte Einspeisung sowie Frequenzregelungsdienste, die von Netzbetreibern geschätzt werden. Das Gewerbe- und Industriesegment, das heute zwar nur 8,90 % ausmacht, wächst mit einer CAGR von 8,65 %, da Unternehmen direkte Stromlieferverträge und lokale Installationen zur Absicherung von Stromkosten und zur Erfüllung wissenschaftsbasierter Ziele realisieren. Gemeinschaftswind bleibt aufgrund von Zonenplanungshürden und dem Wettbewerb durch dezentrale Solarenergie begrenzt, bietet jedoch Vorteile in Bezug auf soziale Akzeptanz in ländlichen Gebieten und verbessert die Akzeptanz des Nordamerika-Windenergiemarktes.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 85,10 % der Gesamtinstallationen aus, angeführt von Texas mit mehr als 40 GW. Inhaltsregeln für inländische Produkte fördern neue Fabriken im Mittleren Westen, verkürzen Lieferketten und qualifizieren Projekte für höhere Steuergutschriften. Die Handelsstrommarktstruktur von ERCOT unterstützt Gigawatt-Erweiterungen, obwohl Überlastungen in West-Texas Netzausbauten erfordern.

Mexiko, das mit einer CAGR von 12,95 % wachsen soll, nutzt das robuste Windregime des Isthmus von Tehuantepec und ein Infrastrukturprogramm im Umfang von 23 Milliarden USD, das sieben Windkraftanlagen im Versorgungsmaßstab umfasst. Nearshoring-Trends erhöhen die industrielle Last in nördlichen Bundesstaaten, wo Projektentwickler langfristige Unternehmensabnahmeverträge sichern. Kanadas 18-GW-Flotte erstreckt sich über Ontario, Québec und Alberta und wird durch provinzielle Beschaffungsprogramme und indigene Partnerschaften unterstützt. Hydro-Québecs 10-GW-Sauberenergieprogramm und das Schnellgenehmigungsverfahren in British Columbia unterstreichen die Bundesambitionen für ein Netto-Null-Stromnetz bis 2050.

Wettbewerbslandschaft

Nordamerikas Windsektor ist mäßig konzentriert; die fünf größten Eigentümer kontrollierten im Jahr 2024 rund 48 % der Betriebskapazität. NextEra Energy führt durch integrierte Versorgungs- und Entwicklungssparten und kündigte Pläne an, 1,9 GW älterer Anlagen mit modernen Turbinen zu repowern. Brookfield Renewable festigte seine Präsenz durch den Kauf von National Grid Renewables für 1,7 Milliarden USD und fügte 3 GW Betriebskapazität sowie 24 GW Pipeline-Anlagen hinzu. Ørsted beschleunigt die US-Offshore-Entwicklung mit Lieferkettenbündnissen, die die Fundament- und Kabelherstellung lokalisieren und Risiken der Einhaltung des Jones Act mindern.

Turbinenhersteller wie Vestas und GE Vernova verfolgen serviceorientierte Umsatzströme und bieten 20-jährige Betriebs- und Wartungspakete an, die durch prädiktive Analysen gestützt werden und die Flottenverfügbarkeit verbessern. Marktteilnehmer bündeln zunehmend Wind-, Solar- und Speicherkapazitäten, um dispatchierbare Sauberenergie-Blöcke zu verkaufen und ihre Angebote in wettbewerblichen Ausschreibungen zu differenzieren. Eine Konsolidierung wird erwartet, da kapitalintensive Netzausbauten gut kapitalisierte Projektentwickler im Nordamerika-Windenergiemarkt bevorzugen.

Marktführer der Nordamerika-Windenergiebranche

Orsted AS

Duke Energy Corporation

NextEra Energy Inc.

Invenergy LLC

Pattern Energy Group LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Brookfield Renewable schloss die Übernahme von National Grid Renewables für 1,7 Milliarden USD ab und fügte 3.000 MW an operativer erneuerbarer Kapazität sowie 24.000 MW an Entwicklungs-Pipeline hinzu, um seine nordamerikanische Plattform zu stärken.

- Januar 2025: Das Weiße Haus zog vorübergehend alle Gebiete des Äußeren Festlandsockels von neuen Offshore-Wind-Pachtverträgen zurück, bis eine Überprüfung der bundesstaatlichen Genehmigungspraktiken abgeschlossen ist.

- Dezember 2024: Kanada verabschiedete Saubere-Strom-Vorschriften, die bis 2050 ein Netto-Null-Stromnetz vorschreiben und damit ein langfristiges Nachfragesignal für Windprojekte setzen.

- September 2024: Vestas buchte seinen ersten US-Offshore-Windauftrag, einen 810-MW-Vertrag für Empire Wind 1 vor New York.

- Juli 2024: Die Federal Energy Regulatory Commission erließ Anordnung 1920, die 20-jährige regionale Übertragungsplanungsanforderungen einführt.

Nordamerika-Windenergiemarkt: Berichtsumfang

Windenergie ist eine erneuerbare Energiequelle, die die Energie des Windes zur Stromerzeugung nutzt. Sie wird in der Regel mithilfe einer Windturbine erzeugt. Windturbinen sind mechanische Systeme, die kinetische Energie in elektrische Energie umwandeln. Windenergie ist nachhaltig und hat im Vergleich zu fossilen Brennstoffen eine deutlich geringere Umweltbelastung.

Der Bericht über den nordamerikanischen Windenergiemarkt umfasst:

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemausgleich |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Systemausgleich |

Im Bericht beantwortete Schlüsselfragen

Wie viel installierte Windkapazität hat Nordamerika im Jahr 2026?

Die Region soll bis Ende 2026 eine kumulative Windkapazität von 198,17 GW erreichen.

Wie lautet die prognostizierte CAGR für Windzusätze bis 2031?

Der Nordamerika-Windenergiemarkt soll zwischen 2026 und 2031 mit einer CAGR von 4,99 % wachsen.

Welche Turbinenklasse wächst am schnellsten?

Turbinen über 6 MW werden jährlich um etwa 9,98 % wachsen, da Projektentwickler leistungsstärkere Maschinen bevorzugen.

Warum ist Offshore-Windenergie für das künftige Wachstum wichtig?

Offshore-Projekte verzeichnen bis 2031 eine CAGR von 47,69 % und erschließen umfangreiche Küsten- und Tiefwasserressourcen sowie diversifizieren die regionale Versorgung.

Wie beeinflussen Rechenzentren die Nachfrage?

Hyperscale-Rechenzentren-Betreiber schließen Multi-Gigawatt-Stromlieferverträge mit Laufzeiten von 15 bis 20 Jahren ab, die neue Projektfinanzierungen untermauern.

Welches Land wird die schnellste Wachstumsrate verzeichnen?

Mexiko führt mit einer erwarteten CAGR von 12,95 %, angetrieben durch Nearshoring-bedingte industrielle Stromnachfrage und unterstützende Infrastrukturausgaben.

Seite zuletzt aktualisiert am: