Belgien Windenergiemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

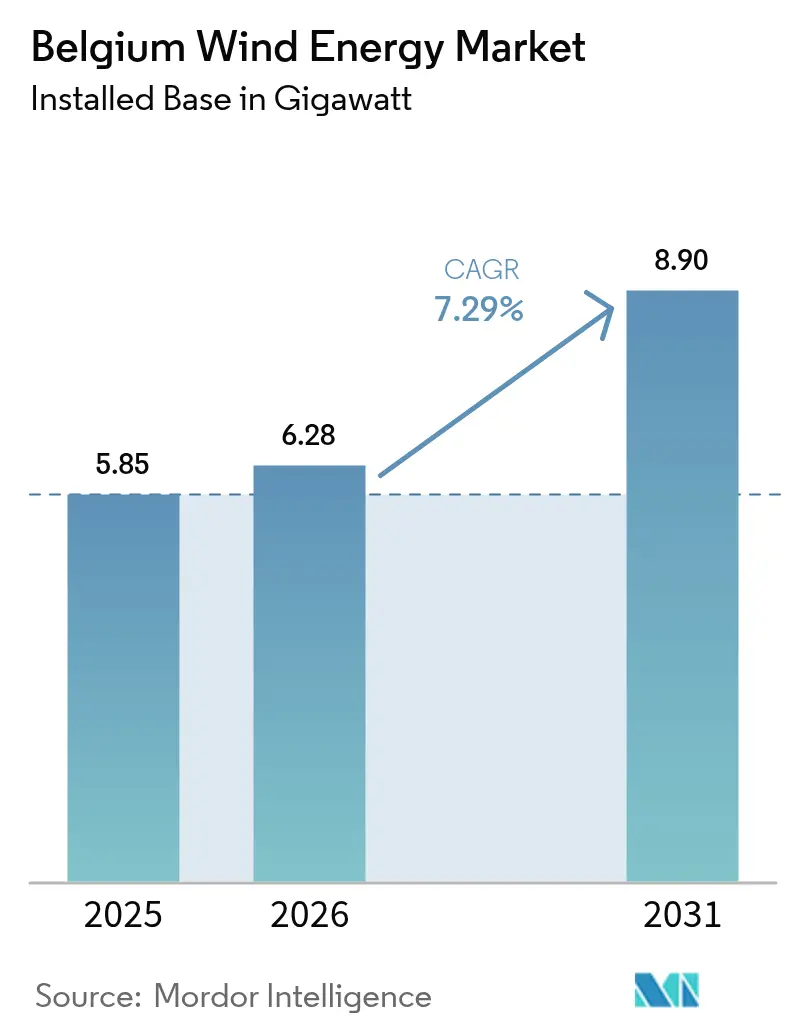

| Marktgröße im Basisjahr (2025) | 5.85 Gigawatt |

| Marktvolumen (2026) | 6.28 Gigawatt |

| Marktvolumen (2031) | 8.9 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Belgien Windenergiemarkt Analyse von Mordor Intelligence

Es wird erwartet, dass der Belgien Windenergiemarkt von 5,85 Gigawatt im Jahr 2025 auf 6,28 Gigawatt im Jahr 2026 wächst und bis 2031 eine Größe von 8,9 Gigawatt mit einer CAGR von 7,29 % über den Zeitraum 2026-2031 erreicht.

Der Ausbau von Offshore-Anlagen in der Prinzessin-Elisabeth-Zone bildet den Mittelpunkt dieser Expansion, unterstützt durch zweiseitige Differenzverträge, genehmigter staatlicher Beihilfen in Höhe von 682 Millionen EUR sowie einer bevorstehenden künstlichen Energieinsel, die Netzanschlüsse bündelt.[1]Europäische Kommission, "Staatliche Beihilfen: Kommission genehmigt belgische Regelung zur Förderung der Offshore-Windenergie in Höhe von 682 Millionen Euro", ec.europa.eu Grenzüberschreitende Interkonnektoren wie Nautilus und der geplante LionLink ermöglichen es, überschüssige Erzeugung in die ertragreichen britischen und niederländischen Strommärkte zu leiten, was die Projekterträge in windergiebigen Zeiten steigert.[2]Ofgem, "Nautilus Interconnector Project Approval," ofgem.gov.uk Industrielle Abnehmer im petrochemischen Korridor Antwerpen-Gent schließen Unternehmens-Stromabnahmeverträge (PPAs) im Multi-Gigawattstunden-Bereich ab, die Investitionsentscheidungen absichern und das Engagement gegenüber Markpreisschwankungen reduzieren.[3]Borealis, "Stromabnahmevereinbarungen und Nachhaltigkeitsinitiativen von Unternehmen", borealisgroup.com Gleichzeitig verdoppelt das Onshore-Repowering mit Turbinen über 6 MW den Ertrag an bestehenden Standorten und hilft Belgien, die Flächennutzungsbeschränkungen im dicht besiedelten Flandern zu überwinden.

Wichtigste Erkenntnisse des Berichts

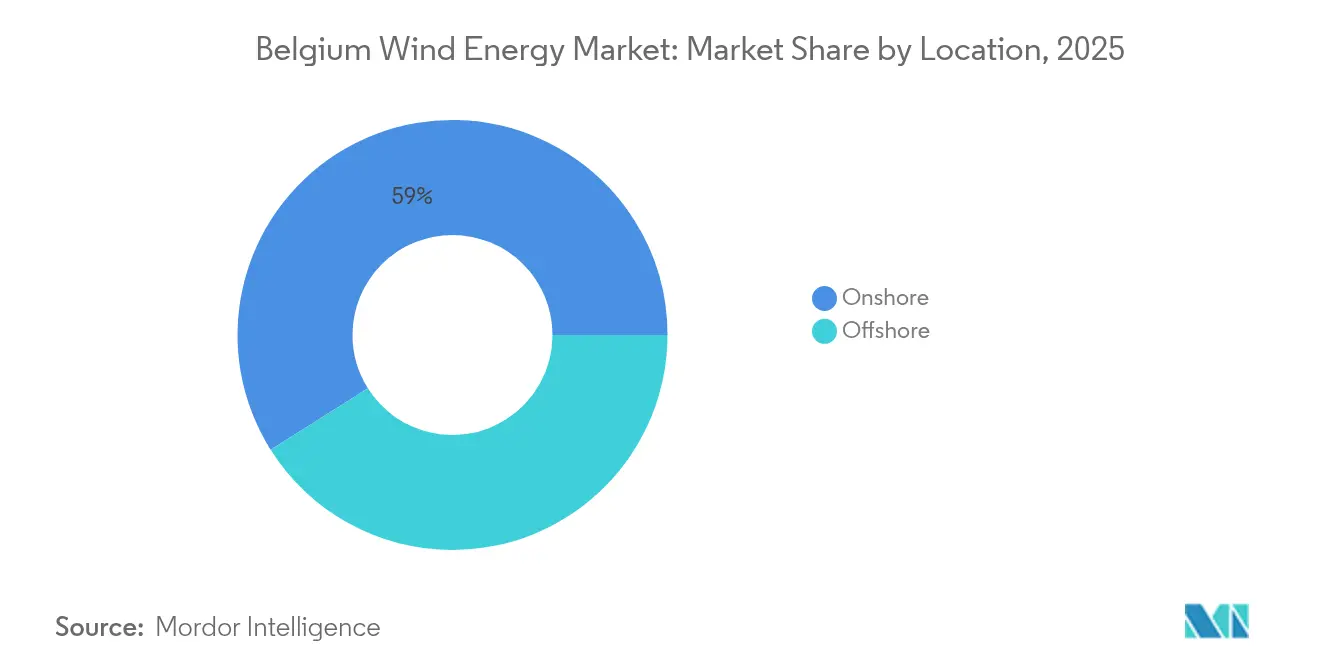

- Nach Standort hielten Onshore-Installationen im Jahr 2025 einen Kapazitätsanteil von 58,95 %, während Offshore-Zubaumaßnahmen bis 2031 eine CAGR von 9,05 % verzeichnen sollen, was den Belgien Windenergiemarkt neu gestaltet.

- Nach Turbinenleistung führte die Klasse von 3 bis 6 MW mit einem Anteil von 43,55 % am Belgien Windenergiemarkt im Jahr 2025, während Turbinen über 6 MW bis 2031 auf eine CAGR von 15,17 % zusteuern.

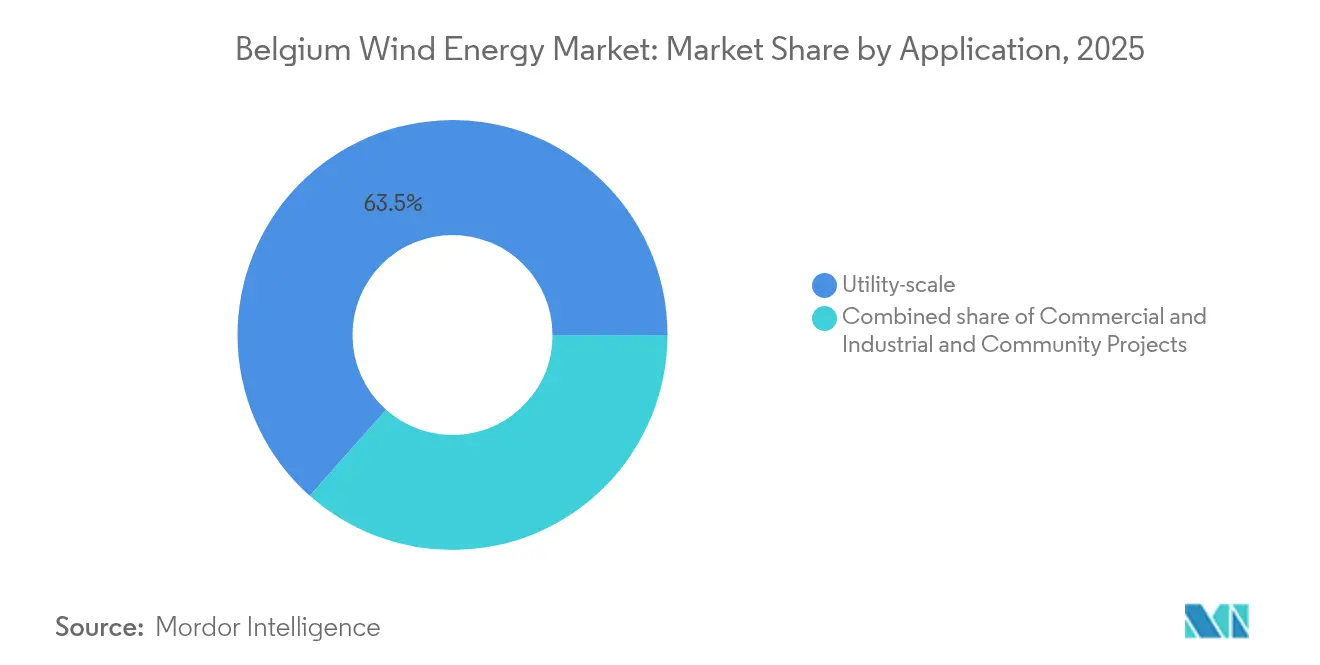

- Nach Anwendung repräsentierten Versorgungsmaßstab-Anlagen im Jahr 2025 63,45 % der Belgien Windenergiemarktgröße und sollen im Prognosezeitraum mit einer CAGR von 9,55 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Belgien Windenergiemarkt Trends und Einblicke

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ziele für erneuerbare Energien 2030 und 2040 beschleunigen den Offshore-Ausbau | 1.8% | National, mit Schwerpunkt in den belgischen Offshore-Zonen der Nordsee | Mittelfristig (2-4 Jahre) |

| Belgisch-britische Interkonnektoren Nautilus und LionLink erschließen neue Exporterlösquellen | 1.2% | National, mit primärer Auswirkung auf Offshore-Projekte in der Prinzessin-Elisabeth-Zone | Mittelfristig (2-4 Jahre) |

| Unternehmens-Stromabnahmeverträge (PPAs) aus petrochemischen Clustern in Flandern reduzieren Projektrisiken | 0.9% | Flandern, mit Schwerpunkt in den Industriekorridoren Antwerpen und Gent | Kurzfristig (≤ 2 Jahre) |

| Repowering von Onshore-Windparks mit über 20 Jahren steigert MW-Zubau | 0.8% | National, mit ausgeprägter Konzentration in den bestehenden Windzonen in Flandern und Wallonien | Kurzfristig (≤ 2 Jahre) |

| Grüner Wasserstoffbedarf im Hafen Antwerpen-Brügge schafft zusätzliche Abnahmegewissheit | 1.1% | Flandern, mit Ausstrahlungseffekten auf Offshore-Windenergieentwickler, die Elektrolyseure beliefern | Mittelfristig (2-4 Jahre) |

| EU-finanzierte Nordsee-Energieinsel-Hubs senken die LCOE nach 2027 | 0.7% | Belgische Nordsee, mit Vorteilen für alle Entwickler in der Prinzessin-Elisabeth-Zone | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Ziele für erneuerbare Energien 2030 und 2040 beschleunigen den Offshore-Ausbau

Belgien muss zum EU-Mandat beitragen, bis 2030 42,5 % des Endenergieverbrauchs aus erneuerbaren Energien zu decken, und positioniert die Offshore-Windenergie als die am schnellsten skalierbare Option in einem Land mit begrenzter Flächenverfügbarkeit.[4]Europäische Investitionsbank, "Finanzierung der Prinzessin-Elisabeth-Insel und Unterstützung für Offshore-Windkraftanlagen", eib.org Die 3,5-GW-Prinzessin-Elisabeth-Zone erhielt 2024 die Umweltgenehmigung und wird auf eine künstliche Energieinsel angewiesen sein, die Umspannwerke bündelt und die Übertragungskosten pro Megawatt nach 2027 laut föderalen Machbarkeitsstudien auf unter 50 EUR pro MWh senkt. Ein Urteil des Verfassungsgerichtshofs vom Oktober 2024 erlaubt nun Turbinen in landwirtschaftlichen Gebieten, sofern räumliche Kriterien erfüllt sind, und entsperrt damit ins Stocken geratene Anträge auf Onshore-Repowering. Eine neue Gesetzgebung zu \"Vorranggebieten\" die derzeit auf regionaler Ebene diskutiert wird, verspricht ein 12-monatiges Genehmigungsverfahren für vorab ausgewiesene Zonen, obwohl die Zeitpläne zwischen Flandern und Wallonien variieren. Zusammen verkürzen diese politischen Instrumente die Entwicklungszyklen und erweitern den erschließbaren Kapazitätspool des belgischen Windenergiemarktes.

Belgisch-britische Interkonnektoren Nautilus und LionLink erschließen neue Exporterlösquellen

Die 1,4-GW-Hochspannungs-Gleichstrom-Verbindung Nautilus wird die Prinzessin-Elisabeth-Insel mit Suffolk verbinden und damit die 1,0-GW-Verbindung Nemo Link ergänzen, um einen 2,4-GW-Exportkorridor nach Großbritannien zu schaffen. Die Genehmigung durch Ofgem im November 2024 verlagerte den Landungspunkt, um die Netzengpasskosten um über 50 % zu minimieren. LionLink, eine separate 1,8-GW-Route in die Niederlande, befindet sich in der Planungsphase. Diese Verbindungen ermöglichen es belgischen Stromerzeugern, Preisunterschiede am Day-Ahead-Markt zu nutzen und die interne Verzinsung von Projekten um bis zu zwei Prozentpunkte zu verbessern. Eine verbesserte Exportflexibilität mindert zudem die lokale Abregelung in windreichen Zeiten mit geringer Nachfrage und stärkt die wirtschaftliche Grundlage für größere Offshore-Anlagen im belgischen Windenergiemarkt.

Unternehmens-Stromabnahmeverträge (PPAs) aus petrochemischen Clustern in Flandern reduzieren Projektrisiken

Industrielle Dekarbonisierungsziele bringen langfristige Stromabnahmeverträge hervor, die Windenergieanlagen vor Marktpreisschwankungen schützen. Borealis allein hat sich ab 2026 zu 900 GWh jährlich aus dem Windpark Vleemo verpflichtet, wodurch 155.000 Tonnen CO₂-Äquivalent pro Jahr eingespart werden. INEOS und Aspiravi haben zusätzlich gestaffelte Verträge über weitere 150 GWh abgeschlossen. Festpreis- oder Mindestpreisstrukturen entsprechen den Anforderungen der Kreditgeber an berechenbare Cashflows und ermöglichen eine Bilanzfinanzierung anstelle von Projektfinanzierungsmodellen. Der Korridor Antwerpen-Gent kann bis zu 2 GW an zusätzlicher Kapazität aufnehmen, ohne die Exportverbindungen zu belasten, was die Erlöse für Küstennahe Onshore- und Offshore-Entwickler im belgischen Windenergiemarkt verstetigt.

Grüner Wasserstoffbedarf im Hafen Antwerpen-Brügge schafft zusätzliche Abnahmegewissheit

Der 1-GW-Elektrolyseur SeaH2Land von Ørsted ist direkt mit 2 GW Offshore-Turbinen verbunden und leitet Wasserstoff über eine eigens errichtete 45 km lange Pipeline nach Belgien und in die Niederlande. Die 25-MW-Anlage von Hyoffwind wird bis 2026 Flanderns erster kommerzieller Elektrolyseur sein. Die ENHANCE-Anlage von Air Liquide erhielt eine EU-Förderung in Höhe von 110 Millionen EUR, um importiertes Ammoniak zu Wasserstoff zu cracken und dabei die Emissionen um 300.000 Tonnen jährlich zu senken. Ein hafenweites Wasserstoffleitungsnetz, das bis 2026 fertiggestellt sein soll, ermöglicht eine gemeinsame Infrastruktur und Exportflexibilität. Die gemeinsame Ansiedlung mit Windenergie-Landungspunkten erhöht die Kapazitätsfaktoren der Turbinen und diversifiziert die Erlöse, was die Wachstumsdynamik des belgischen Windenergiemarktes stützt.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelungsrisiko in Flandern | -0.7% | Flandern, mit ausgeprägtem Druck in den Übertragungskorridoren Westflandern und Antwerpen | Kurzfristig (≤ 2 Jahre) |

| Langwierige Raumplanungs- und Genehmigungsverfahren | -0.5% | National, mit längeren Verzögerungen in Flandern (2-3 Jahre) gegenüber Wallonien (1-2 Jahre) | Mittelfristig (2-4 Jahre) |

| Begrenzte belgische Kapazitäten für Monopfahl-Fertigung und Kabelverlegungsschiffe | -0.4% | Belgische Nordsee, mit Lieferkettenengpässen, die den Bauzeitplan der Prinzessin-Elisabeth-Zone beeinflussen | Mittelfristig (2-4 Jahre) |

| Steigende Preise bei Meeresbodenkonzessionsauktionen komprimieren die internen Renditen der Entwickler | -0.3% | Belgische Nordsee, mit primärer Auswirkung auf Bieter in der Prinzessin-Elisabeth-Zone | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Abregelungsrisiko in Flandern

Das Netz von Elia nähert sich der Sättigungsgrenze, da neue Solar- und Windressourcen den Netzausbau überholen und in windreichen Frühjahrs- und Herbst-Übergangszeiten zu Abregelungswarnungen führen. Der 2,2-Milliarden-EUR-Korridor Ventilus, der sich bis 2028-2029 verzögert hat, wird schließlich 3,5 GW Offshore-Strom ins Landesinnere transportieren, bietet jedoch kurzfristig keine Entlastung. Batteriespeicher-Zuschläge von insgesamt 357 MW im Jahr 2024, darunter das 25-MW/75-MWh-System von TotalEnergies in Antwerpen, sind zu gering, um Multigawatt-Spitzen aufzufangen. Bis die Netzausbauten realisiert werden, sehen sich Entwickler entgangenen Erlösen gegenüber, und Kreditgeber wenden höhere Risikoprämien an, was die Wachstumsaussichten für den belgischen Windenergiemarkt dämpft.

Langwierige Raumplanungs- und Genehmigungsverfahren

Belgiens aufgeteiltes föderales-regionales System verlängert die Genehmigungsverfahren: Flandern benötigt für Onshore-Anträge durchschnittlich 2-3 Jahre, gegenüber 1-2 Jahren in Wallonien. Fragmentierte Vorschriften zu Lärm, Abstandsflächen und Schattenwurf erschweren das Repowering selbst an bestehenden Standorten. Offshore-Projekte müssen Militärzonen und Naturschutzgebiete navigieren; eine WWF-Studie aus dem Jahr 2024 warnte, dass Belgien seine Windenergieziele für 2040 verfehlen könnte, ohne geschützte Gewässer in Anspruch zu nehmen. Verzögerungen erhöhen die Finanzierungskosten und verschieben Erlösströme, was den Entwicklerrenditen im belgischen Windenergiemarkt schadet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Wachstum verschiebt das Gleichgewicht zulasten der etablierten Onshore-Dominanz

Die Größe des belgischen Windenergiemarktes für Offshore-Projekte wird bis 2031 auf 4,04 GW anwachsen und dabei den Onshore-Anteil, der 2025 bei 58,95 % lag, weiter verringern. Höhere Offshore-Kapazitätsfaktoren von 45-50 % übertreffen die typischen Onshore-Werte von 25-30 %, während die künstliche Energieinsel die Netzanbindungskosten senkt und Turbinen mit über 15 MW wie die Siemens Gamesa SG 14-236 DD unterstützt. Das Repowering bleibt der wichtigste Onshore-Hebel, da vor 2005 errichtete Windparks ihre Anlagen unter 2 MW durch Vestas V172-7,2-MW-Einheiten ersetzen, die auf bestehenden Fundamenten eine dreifache Leistung erzielen. Die Offshore-Abhängigkeit mildert zudem Flächennutzungskonflikte im dicht besiedelten Flandern, bringt jedoch Engpässe bei Schiffen und Seekabeln mit sich, die durch Flottenergänzungen von DEME und Jan De Nul angegangen werden.

Das rasche Offshore-Wachstum verändert den Erlösmix. Interkonnektoren leiten überschüssige Energie in die preislich attraktiveren britischen und niederländischen Netze um und dämpfen die Preiskanibalisierung in Belgien. Versicherungskosten für Offshore-Anlagen bleiben höher, doch zweiseitige Differenzverträge (CFDs) begrenzen das Abwärtsrisiko. Das Onshore-Repowering profitiert von kürzeren Bauzeiten und nutzt bestehende Netzanschlüsse, was den Investitionsaufwand pro MW reduziert. Insgesamt stützt der zweigleisige Ausbau die nationale Einhaltung der EU-Ziele und stärkt das langfristige Anlegervertrauen in den belgischen Windenergiemarkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Turbinenleistung: Das Segment über 6 MW profitiert vom Offshore- und Repowering-Wachstum

Turbinen über 6 MW erzielten in den Prognosen für 2026-2031 eine CAGR von 15,17 %, da Entwickler Vestas V236-15,0-MW- und Siemens Gamesa SG 14-236 DD-Plattformen einsetzen, die jeweils zu einer jährlichen Erzeugung von 80 GWh fähig sind. Die etablierte Klasse von 3-6 MW besaß 2025 noch immer einen Anteil von 43,55 % an der installierten Kapazität, was frühere Offshore-Windparks wie Northwind und nach 2012 in Betrieb genommene Onshore-Anlagen widerspiegelt. Größere Rotoren senken die nivellierten Energiegestehungskosten um bis zu 15 % und reduzieren die Anzahl der Fundamente pro GW, was zu geringeren Wartungsaufwendungen führt. An Land maximieren Anlagen mit 6-8 MW wie die Nordex N163/6.X den Ertrag, ohne Luftfahrtbeschränkungen auszulösen.

Der Bestand von Turbinen bis 3 MW schrumpft, da Eigentümer alternde und dem Lebensende nahende Anlagen abbauen. Der Schrottwert von Seltenerden-Magneten und Turmstahl kompensiert die Rückbaukosten und beschleunigt den Ersatzzyklus. Der Wettbewerb unter den Originalgeräteherstellern (OEMs) verschärft sich: GEs Haliade-X 14-MW-Plattform konkurriert in den angrenzenden niederländischen Gewässern und setzt damit die Preispunkte für belgische Ausschreibungen unter Druck. In Verbindung mit unterstützenden Differenzverträgen beschleunigt die Kapazitätsklassen-Migration die Kostenparität mit der Gaserzeugung und verstärkt die Upgrade-Welle im belgischen Windenergiemarkt.

Nach Anwendung: Dominanz des Versorgungsmaßstabs spiegelt Offshore- und Repowering-Pipeline wider

Versorgungsmaßstab-Anlagen machten 2025 63,45 % der Kapazität aus und werden bis 2031 mit einer CAGR von 9,55 % wachsen, was die Offshore-Pipeline-Dynamik und große Onshore-Repowering-Cluster von über 20 MW widerspiegelt. Die Los-1-Ausschreibung allein fügt 700 MW unter Festpreis-Differenzverträgen zuzüglich 1 Milliarde EUR Finanzierung der Europäischen Investitionsbank hinzu und unterstreicht den Skaleneffekt, der niedrige Kapitalkosten begünstigt. Gewerbe- und Industrieabnehmer kaufen zunehmend Teile dieser Windparks im Rahmen von aufgeteilten Stromabnahmeverträgen vor und verbinden so Großhandels- mit bilateralen Erlösen.

Gemeinschaftsprojekte, hauptsächlich in Wallonien, besetzen eine Nische von 1-5 MW, die durch kommunale Mitinvestitionen und regionale Einspeisevergütungen unterstützt wird, stoßen aber aufgrund begrenzter Bilanzkraft an Finanzierungsobergrenzen. Der Kapazitätsvergütungsmechanismus von Elia erlaubt nun Wind-plus-Speicher-Hybride, wie das Beispiel der 25-MW/75-MWh-Batterie von TotalEnergies, die zusammen mit Antwerpener Windparks betrieben wird, zeigt. Da der CO₂-Grenzausgleichsmechanismus der EU nach 2026 Wirkung entfaltet, werden lokale Hersteller voraussichtlich ihre Bezüge erneuerbarer Energien steigern, was die industriellen Nachfragekurven im belgischen Windenergiemarkt antreibt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Geografische Analyse

Das belgische Nordseeregal beherbergt alle bestehenden Offshore-Anlagen und wird die 3,5-GW-Prinzessin-Elisabeth-Zone aufnehmen, die durch eine EU-geförderte künstliche Insel ermöglicht wird, welche die Sammelkabelkosten drastisch senkt und Umrichterstationen für die Nautilus-Verbindung beherbergt. Kapazitätsfaktoren von über 45 % begünstigen wettbewerbsfähige nivellierte Kosten und schaffen Exportüberschusskapazitäten. Engpässe in der Lieferkette bestehen weiterhin, doch die inländischen Auftragnehmer DEME und Jan De Nul bauen ihre Kabelverlegungsflotten aus; das Schwerlastschiff Fleeming Jenkin mit einer Nutzlast von 28.000 Tonnen wird 2026 in Betrieb gehen.

Flandern bleibt Belgiens Onshore-Schwerpunkt, sieht sich jedoch mit Flächenknappheit und strengen Standortvorschriften konfrontiert. Das Repowering älterer Windparks mit Turbinen über 6 MW bietet einen Wachstumspfad ohne neue Flächeninanspruchnahme und hilft dem belgischen Windenergiemarkt, trotz räumlicher Grenzen Fahrt zu behalten. Der petrochemische Gürtel Antwerpen-Gent sichert Unternehmens-Stromabnahmeverträge von mehr als 1.100 GWh pro Jahr seit 2024 ab und bietet eine Absicherung gegenüber volatilen Strompreisen. Netzengpässe riskieren jedoch Abregelungen, bis der Hochspannungskorridor Ventilus gegen Ende des Jahrzehnts in Betrieb geht.

Wallonien verfügt über großzügigere Abstandsflächen- und Lärmstandards, bearbeitet Onshore-Genehmigungen innerhalb von 12-24 Monaten und profitiert von der 1,3-Milliarden-EUR-Verstärkung Boucle du Hainaut, die südliche erneuerbare Energien bis 2030 an das nationale Netz anschließt. Energiegenossenschaften nutzen regionale Einspeisevergütungen, um kleine Cluster aufzubauen, was die lokale Eigentümerschaft fördert und gleichzeitig schrittweise zum belgischen Windenergiemarkt beiträgt. Obwohl die Windgeschwindigkeiten geringer sind als in Küstenzonen, gleichen eine größere Flächenverfügbarkeit und schnellere Genehmigungen das Ressourcengefälle teilweise aus und erhalten so einen ausgeglichenen nationalen Ausbau.

Regulatorisches Umfeld

Die Steuerung der Windenergie in Belgien ist zwischen föderalen und regionalen Behörden aufgeteilt, wobei die föderale Ebene den Meeresraum und die Offshore-Genehmigungen verwaltet, während Flandern und Wallonien die Genehmigung von Onshore-Erneuerbaren-Projekten und die Raumplanung übernehmen. Für Offshore-Windenergie in der belgischen Nordsee benötigen Entwickler in der Regel eine föderale Domänenkonzession und einen über den FPS Economy (DG Energy) koordinierten Zuschlag im Rahmen einer Ausschreibung, zusammen mit einer Umweltgenehmigung mit UVP-Anforderungen im Rahmen föderaler Umweltverfahren sowie separaten Genehmigungen für Exportkabel und damit verbundene Arbeiten auf See.

Im April 2026 veröffentlichte die Föderalregierung vorgeschlagene Änderungen des Königlichen Erlasses vom 3. Juni 2024, um das Wettbewerbsausschreibungsverfahren für die Princess Elisabeth Zone (PEZ) zu präzisieren, mit einem Konsultationszeitraum vom 20. April 2026 bis zum 30. April 2026. Der Ausbau der PEZ (rund 3,15 GW bis 3,5 GW, verbunden mit dem von Elia geleiteten Netzkonzept der Princess Elisabeth Island) verläuft parallel zur Umstellung des Marktes auf zweiseitige Differenzverträge (Contract-for-Difference) zur Förderung von Offshore-Windenergie. Gleichzeitig zeigt die Annullierung der PE-I-Ausschreibung am 2. Juli 2025, wie empfindlich der Rhythmus der Auktionen und die Finanzierungszeitpläne gegenüber klaren, bankfähigen Ausschreibungsregeln bleiben.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat und wird von einer Gruppe internationaler Entwickler und inländischer Konsortien angeführt, die Offshore-Konzessionen dominieren, während Onshore-Anlagen stärker fragmentiert bleiben. Das von JERA unterstützte Unternehmen Parkwind hält Anteile an bestehenden Windparks und nimmt nun französische Ausschreibungen ins Visier, was auf eine Diversifizierung über die Heimatbasis hinaus hindeutet. Engie hat bis 2030 4 Milliarden EUR für belgische Infrastruktur zugesagt und beteiligt sich an Ausschreibungen in der Prinzessin-Elisabeth-Zone, wobei erneuerbare Portfolios mit Netz- und Wasserstoffinitiativen integriert werden. Das SeaH2Land-Projekt von Ørsted veranschaulicht die vertikale Integration, indem 2 GW Windenergie mit einem 1-GW-Elektrolyseur kombiniert werden, um die Nachfrage zu sichern und die Finanzierbarkeit zu verbessern.

Die Installationskapazität ist ein weiterer Wettbewerbsbereich. DEME erzielte 2024 einen Offshore-Umsatz von 2 Milliarden EUR nach dem Kauf von Havfram zur Stärkung der Schwerhebe-Kapazitäten, während Jan De Nul zwei Großkabel-Verlegungsschiffe bestellt und Aufträge für die Projekte Hornsea 3, Nordlicht und Fengmiao gebucht hat und damit Erlöse über Belgien hinaus generiert. Der Wettbewerb unter den Originalgeräteherstellern konzentriert sich auf Turbinen über 15 MW: Vestas sicherte sich ein bedingtes 1-GW-Rahmenabkommen in Nordeuropa, und Siemens Gamesa testet einen 21-MW-Direktantriebsprototyp, wobei beide um Allokationen in der Prinzessin-Elisabeth-Zone konkurrieren.

Aufkommende Nischenmärkte umfassen schwimmende Wind-Solar-Hybride im Rahmen des SWiM-Pilotprojekts, das durch Fördergelder des Energiewendefonds unterstützt wird, sowie das Cracken von grünem Ammoniak unter der Federführung von Air Liquide. Kleinere inländische Akteure wie Aspiravi haben ihre Beteiligungen durch den Erwerb eines 30%igen Northwind-Anteils ausgebaut, was auf eine fortlaufende Vermögenskonsolidierung hindeutet. Belgiens zweiseitiges Differenzvertrags-Regime begrenzt das Aufwärtspotenzial, garantiert jedoch Mindestpreise, was bilanzkräftige Versorger und Infrastrukturfonds bevorzugt und ein vorsichtiges Bietverhalten im belgischen Windenergiemarkt prägt.

Belgien Windenergie Branchenführer

Parkwind NV

Engie Electrabel SA

Otary RS NV

Eneco Wind Belgium / Northwind

Storm Management NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht darin, neue Offshore-Windkapazitäten an eine dedizierte Offshore-Netzinfrastruktur rund um die Princess Elisabeth Island und die zugehörige Verbindungsinfrastruktur anzubinden. Der Baufortschritt auf der Insel bietet einen konkreten Anschlussweg für zusätzliche Offshore-Volumina, wobei im Juni 2026 gemeldet wurde, dass 17 von 23 Betoncaissons, die den Umfang bilden, installiert worden waren. Die Föderalregierung bewegte sich im Mai 2026 zudem in Richtung eines kostenbewussteren Offshore-Infrastrukturplans, indem sie einen überarbeiteten Ansatz für die Energieinsel Princess Elisabeth vorschlug und die geplante Kapazität der Verbindungsleitung nach Großbritannien von 1,4 GW auf 1,2 GW anpasste, wobei der Fokus des Projekts auf der Integration großer Offshore-Volumina und der Bewältigung von Einschränkungen bei der Systemauslegung erhalten blieb.

Über den Ausbau hinaus liegen weitere Chancen in der Portfoliooptimierung, der Konsolidierung und Maßnahmen, die die Bankfähigkeit bestehender operativer Anlagen und kurzfristiger Ausschreibungspipelines verbessern. Im Juli 2026 schloss JERA Nex BP die Übernahme der Anteile von Sumitomo Corporation an Northwester 2 (219 MW) und Nobelwind (165 MW) ab, wodurch das Unternehmen die vollständige Eigentümerschaft an Northwester 2 erlangte und seinen Anteil an Nobelwind auf 80,1 % erhöhte, was auf ein anhaltendes Interesse an Skalierung im belgischen Offshore-Betrieb und längerfristigen Cashflows hinweist. Auf Systemseite bleibt der Investitionsfall für neue Windenergie weiterhin von parallelen Netzverstärkungen abhängig, einschließlich Ventilus und Boucle du Hainaut, sowie von Klarheit bei den Ausschreibungsregeln für PEZ-Lose, wobei die Veröffentlichung der vorgeschlagenen Änderungen im April 2026 auf aktive politische Arbeit zur Wiederaufnahme der Beschaffung im Rahmen aktualisierter Verfahren und Zeitpläne hinweist.

Aktuelle Branchenentwicklungen

- Juli 2026: JERA Nex BP schloss die Übernahme des 30%-Anteils von Sumitomo Corporation am 219-MW-Offshore-Windpark Northwester 2 sowie deren 39,02%-Beteiligung am 165-MW-Offshore-Windpark Nobelwind ab. Die Transaktion verschaffte JERA Nex BP die vollständige Eigentümerschaft an Northwester 2 und erhöhte seinen Nobelwind-Anteil auf 80,1 %, was die Konsolidierung rund um operative belgische Offshore-Anlagen stärkt und die Kontrolle über Erzeugung und Cashflow-Management verbessert.

- Juni 2025: Elia markierte mit einem ersten Stahlschnitt-Meilenstein den Beginn der HVAC-Arbeiten für den belgischen Offshore-Energie-Hub. Der Fortschritt bei den Netzinfrastrukturarbeiten unterstützt eine höhere Integrationskapazität für Offshore-Windenergie und verringert das Ausführungsrisiko bei der Anbindung zukünftiger Projekte der Princess Elisabeth Zone an das Onshore-System.

- November 2024: Ofgem genehmigte das 1,4-GW-Verbindungsleitungsprojekt Nautilus zwischen Belgien und dem Vereinigten Königreich. Die Genehmigung brachte einen Weg für den Export von Offshore-Windstrom in einen größeren benachbarten Strommarkt voran und verbesserte die Preisoptionalität und Erlösstrukturierung für Projekte in der belgischen Nordsee.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der belgische Windenergiemarkt als die installierte Windkraftkapazität des Landes in Gigawatt definiert, wobei Onshore- und Offshore-Windenergie in Belgien für das jeweils genannte Jahr zusammengefasst werden.

Ausgeschlossene Bereiche: Solar-, Wasserkraft-, Biomasse- und Batteriespeicherausgaben, Ausgaben für Netzübertragung und -verteilung sowie Erlöse aus dem Stromhandel sind von der Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenleistung

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungsmaßstab

- Gewerbe und Industrie

- Gemeinschaftsprojekte

- Nach Komponente (Qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Gleichgewichtssystem der Anlage

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Statistiken zum Energiesystem, sodass das Modell an dem verankert ist, was in Belgien physisch installiert ist und Strom erzeugt. Zu den genutzten Quellen zählen offizielle Veröffentlichungen wie die jährliche Länderberichterstattung der IEA Wind, Eurostat-Energiebilanzen, die Energie- und Klimaberichterstattung der Europäischen Kommission sowie die nationalen belgischen Websites zu Energie und Offshore-Genehmigungen, gefolgt von Pressemitteilungen und Investorenunterlagen zu Projektzeitplänen und Inbetriebnahme-Updates.

Um diese Signale in eine konsistente jährliche Kapazitätsübersicht zu übertragen, haben wir zudem Turbinen- und Projektankündigungen, Netzanschlussmitteilungen und, soweit verfügbar, Register für Umweltgenehmigungen geprüft und diese anschließend mit Unternehmensmeldungen und seriöser Fachpresse abgeglichen. In einigen Fällen wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen sowie eine kostenpflichtige Patentdatenbank genutzt, um Eigentümerwechsel und technologische Verschiebungen zu bestätigen, die die Kapazitätszuordnung beeinflussen können. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung des tatsächlichen Inbetriebnahmetempos, der Repowering-Aktivitäten und erwarteter Verzögerungen, da diese von öffentlichen Plänen abweichen können. Wir sprachen mit Entwicklern, EPC- und Dienstleistungsunternehmen, Teilnehmern der Turbinen-Lieferkette, Ansprechpartnern aus dem Netz- und Hafenökosystem sowie großen Stromabnehmern und überprüften anschließend die Annahmen im Abgleich zwischen belgienspezifischen und breiteren europäischen Perspektiven.

Die durch diese Gespräche gewonnenen Erkenntnisse wurden genutzt, um Lücken bei den Genehmigungszeitpunkten, den typischen Bauzeiten und dem Anteil der Nennleistungskapazität zu schließen, der nach Berücksichtigung von Abregelungs- und Wartungsmustern tatsächlich verfügbar ist.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 17 % | Manager: 50 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet eine Top-down-Rekonstruktion, die von der installierten Windkraftbasis Belgiens ausgeht und diese dann Jahr für Jahr anhand von Kapazitätszubauten, Stilllegungen und Inbetriebnahmedaten von Projekten anpasst. Um die Gesamtwerte realistisch zu halten, gleichen wir die Ergebnisse mit gezielten Bottom-up-Prüfungen ab, etwa einer stichprobenartigen Zusammenfassung bekannter Projekte im Bau und einer Plausibilitätsprüfung der impliziten Turbinenzahlen anhand typischer MW-pro-Turbine-Bereiche.

Zu den wichtigsten Eingangsgrößen, die die jährliche Kapazitätskurve prägen, gehören: angekündigte und vergebene Offshore-Zonenkapazität, Onshore-Repowering-Aktivitäten (ältere Turbinen werden durch weniger Einheiten mit höherer MW-Leistung ersetzt), Netzanschlussbereitschaft, Genehmigungs- und Beschwerdezeitpläne sowie typische Bauzeiten je Standorttyp. Fehlen öffentliche Projektdetails, wird die Lücke durch Anwendung einer konservativen, aus Interviewrückmeldungen abgeleiteten Inbetriebnahmeverzögerung geschlossen und bei neuen Genehmigungs- oder Anschluss-Updates erneut überprüft.

Für die Prognose wird eine Szenarioanalyse verwendet, da der zeitliche Ablauf politischer Maßnahmen und Ausschreibungspläne den Weg beeinflussen kann, selbst wenn die langfristige Richtung positiv bleibt. Die Szenarien basieren auf Variablen, bei denen die Befragten weitgehend übereinstimmen, wie dem Zeitpunkt der Ausschreibungszuschläge, den Vorlaufzeiten der Lieferkette und den jährlichen Onshore-Bauraten, gefolgt von einem Basisszenario, das dem wahrscheinlichsten Ausführungstempo entspricht.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen abgeglichen, etwa der nationalen Berichterstattung zur installierten Kapazität, den jüngsten jährlichen Zubauten und der Frage, ob die implizierten Bauvolumina für den belgischen Netz- und Genehmigungskontext praktikabel erscheinen. Wenn das Modell einen Sprung erzeugt, der nicht durch einen bekannten Ausschreibungszuschlag, einen Anschlussmeilenstein oder ein Inbetriebnahmepaket erklärt werden kann, werden die Treiber überprüft und die Annahme vor der Freigabe hinterfragt.

Jeder Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis eintritt, etwa ein bedeutender Ausschreibungszuschlag, eine Genehmigungsänderung, die Projekte ermöglicht oder blockiert, oder die Ankündigung einer größeren Stilllegung. Vor der Übermittlung wird eine abschließende Analystenprüfung durchgeführt, damit die Zahlen die neuesten öffentlichen Aktualisierungen und die aktuellsten Primärrückmeldungen widerspiegeln.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den belgischen Windenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zum belgischen Windenergiemarkt stimmen oft nicht überein, da manche Quellen den Marktwert in USD ausweisen, während andere die physisch installierte Kapazität in Gigawatt angeben. Unterschiede zeigen sich auch, wenn eine Studie die breitere Windenergie-Wertschöpfungskette und deren Komponenten erfasst, während eine andere sich ausschließlich auf die operative Kapazität innerhalb des Landes konzentriert.

Einige externe Schätzungen rechnen Ausrüstung, Türme, Rotorblätter und zugehörige Dienstleistungen als Umsatz ein, was die Zahl im Vergleich zu einer rein kapazitätsbasierten Betrachtung aufbläht. Bei Mordor Intelligence wird die Marktgröße als installierte Windkraftkapazität in Belgien (GW) erfasst, und Umsätze aus Komponenten oder breiteren erneuerbaren Energien werden aus der Gesamtsumme ausgeklammert, damit die Zahl an das gebunden bleibt, was tatsächlich in Betrieb genommen wurde.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,85 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 1,80 Mrd. USD (2023) | Wird in Umsatzbegriffen ausgewiesen und umfasst typischerweise Projektkomponenten und Dienstleistungen, wodurch die Zahl nicht direkt mit einer kapazitätsbasierten Größe in installierten GW vergleichbar ist. |

| Fachzeitschrift B | 5,59 Mrd. USD (2024) | Verwendet häufig den jüngsten Momentaufnahme-Jahreswert der installierten Kapazität und normalisiert möglicherweise nicht Netto- gegenüber Bruttoangaben oder den Zeitpunkt später Inbetriebnahme-Updates im Jahresverlauf, was die angegebene Gesamtsumme verändern kann. |

Die Tabelle zeigt, dass der Großteil der Abweichungen aus der Vermischung wertbasierter mit kapazitätsbasierten Definitionen sowie aus Entscheidungen zur Zeitpunktwahl und Normalisierung bei jährlichen Kapazitätsmomentaufnahmen resultiert. Durch die konsistente Beibehaltung der Einheit und die Verknüpfung jedes Jahres mit überprüfbaren Zubauten und Stilllegungen bleibt das Ergebnis leicht nachvollziehbar und bei neuen Projektaktualisierungen reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Belgiens installierte Windkapazität heute und wie groß wird sie bis 2031 sein?

Die Kapazität erreichte 2026 6,28 GW und soll bis 2031 auf 8,9 GW steigen, was einer CAGR von 7,29 % entspricht.

Welche einzelne Initiative trägt am meisten zum künftigen Offshore-Ausbau bei?

Die 3,5-GW-Prinzessin-Elisabeth-Zone, unterstützt durch zweiseitige Differenzverträge und eine künstliche Energieinsel, treibt den Großteil der neuen Offshore-Zubaumaßnahmen voran.

Wie beeinflussen Unternehmens-Stromabnahmeverträge neue Projekte?

Petrochemische Abnehmer im Korridor Antwerpen-Gent haben seit 2024 mehr als 1.100 GWh an jährlichen Stromabnahmeverträgen gesichert und geben Entwicklern damit bankfähige langfristige Erlöse.

Welcher Netzausbau ist entscheidend, um Abregelungen neuer Windparks zu vermeiden?

Der 2,2-Milliarden-EUR-Hochspannungskorridor Ventilus von Elia, der für 2028-2029 geplant ist, wird 3,5 GW Offshore-Strom ins Landesinnere leiten und Engpässe in Flandern beseitigen.

Welche Turbinengrößenklasse gewinnt in Belgien am schnellsten Marktanteile?

Anlagen mit einer Leistung über 6 MW, angeführt von Vestas V236-15 MW und Siemens Gamesa SG 14-236 DD, wachsen bis 2031 mit einer CAGR von 15,17 %.

Wer sind die Schlüsselakteure, die die Wettbewerbsdynamik gestalten?

Internationale Entwickler wie Ørsted, Engie, Parkwind-JERA sowie die Auftragnehmer DEME und Jan De Nul dominieren aktuelle und bevorstehende Offshore-Konzessionen.

Seite zuletzt aktualisiert am: