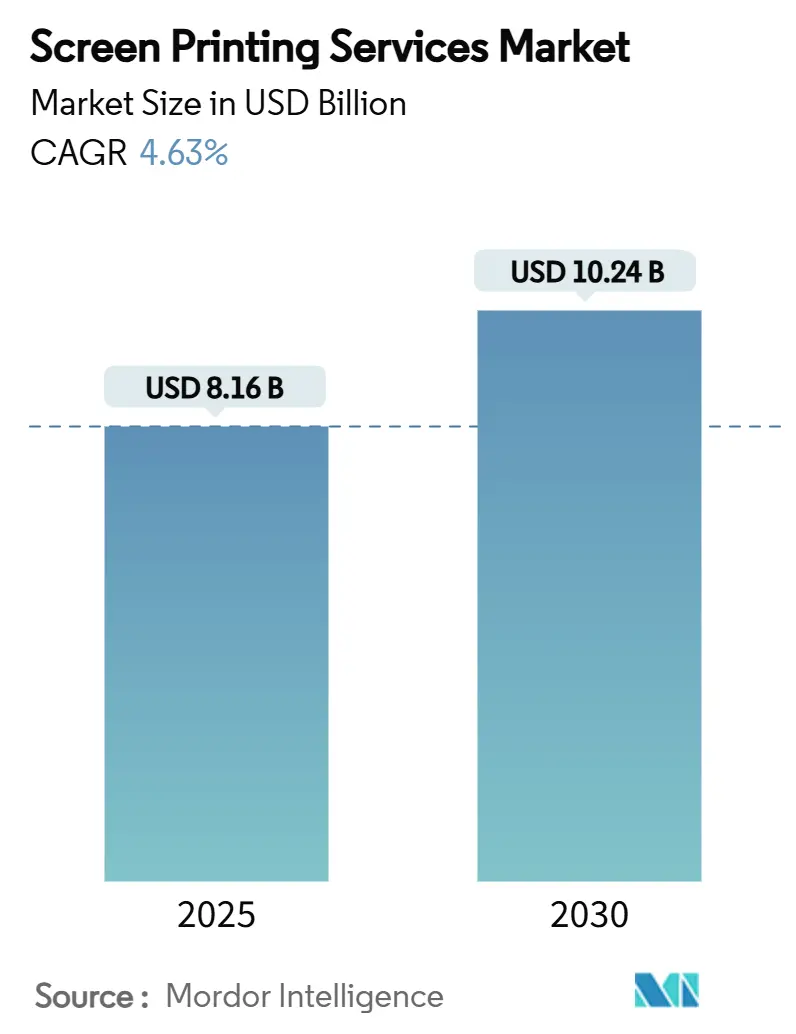

Marktgröße und Marktanteil für Siebdruckdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 8.16 Milliarden US-Dollar |

| Marktgröße (2030) | 10.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

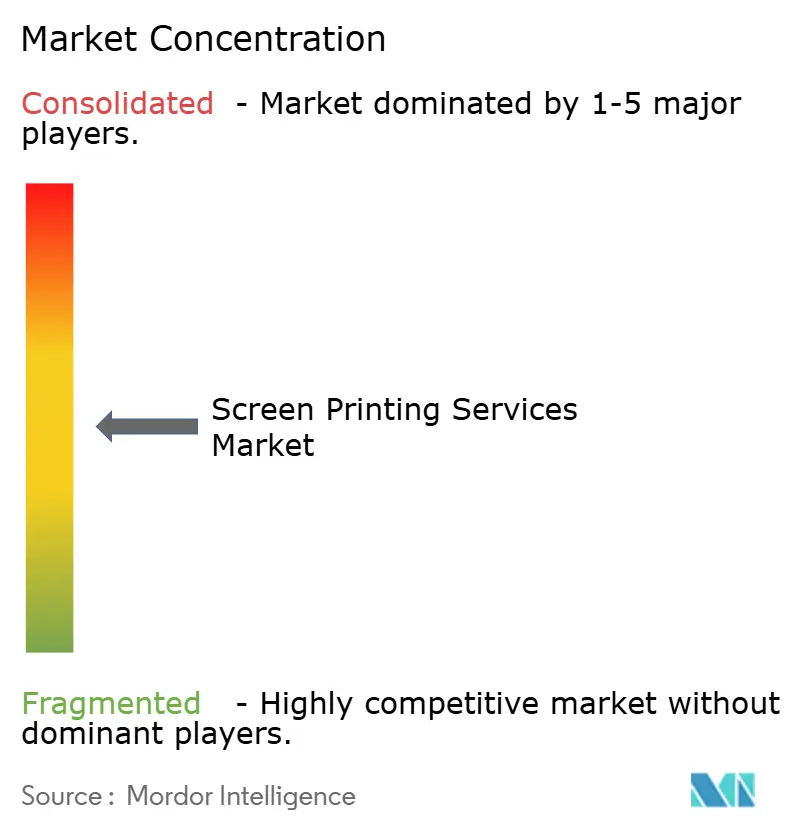

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Siebdruckdienstleistungen von Mordor Intelligence

Die Marktgröße für Siebdruckdienstleistungen wird im Jahr 2025 auf 8,16 Milliarden USD geschätzt und soll bis 2030 einen Wert von 10,24 Milliarden USD erreichen, was einer CAGR von 4,63 % über den Zeitraum entspricht. Die Nachfrage bleibt in der Bekleidungsdekoration, Verpackung und Beschilderung verankert, doch neue Einnahmequellen in der gedruckten Elektronik und bei Mensch-Maschine-Schnittstellen im Automobilbereich erweitern das Chancenspektrum für Dienstleister. Die Dickschichtfähigkeit, überlegene Haltbarkeit und die Möglichkeit, funktionale Tinten aufzutragen, halten den Siebdruck wettbewerbsfähig, wenn digitale Verfahren bei Deckkraft, Dehnbarkeit oder Leitfähigkeit an ihre Grenzen stoßen.[1]Fraunhofer ISE, "Hochgeschwindigkeits-Rotationssiebdrucktechnologie," fraunhofer.de Asien-Pazifik treibt das globale Volumen an, während Nachhaltigkeitsvorschriften in Europa und Nordamerika die Migration zu wasserbasierten Formulierungen beschleunigen. Automatisierung steigert Durchsatz und Konsistenz, was mittelgroße Unternehmen dazu veranlasst, in Rotations- und Karussellpressen zu investieren, und jüngste Fusionen wie die Zusammenführung von Printful und Printify unterstreichen den Trend der Branche hin zu Skaleneffekten.

Wichtigste Erkenntnisse des Berichts

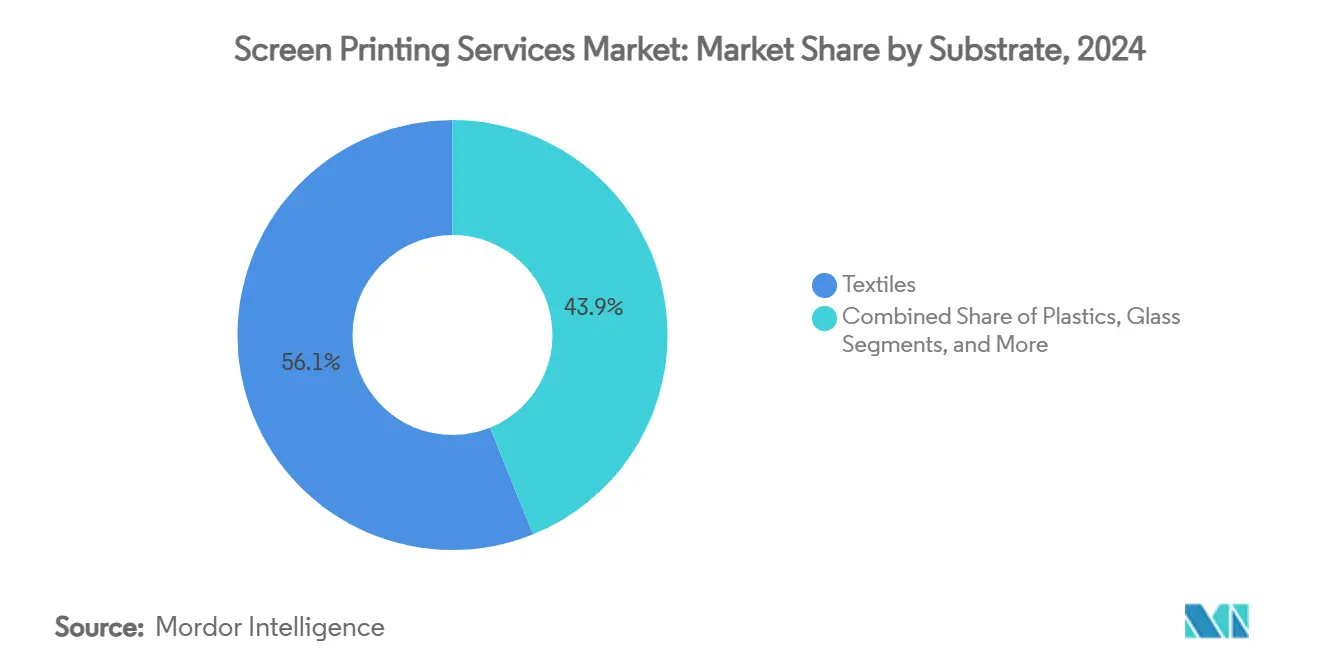

- Nach Substrat führten Textilien mit einem Marktanteil von 56,12 % im Markt für Siebdruckdienstleistungen im Jahr 2024; leitfähige Folien werden bis 2030 voraussichtlich mit einer CAGR von 8,21 % wachsen.

- Nach Dienstleistungsart entfielen 42,12 % der Marktgröße für Siebdruckdienstleistungen im Jahr 2024 auf automatische Flachbettsysteme, während Rotationslösungen bis 2030 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

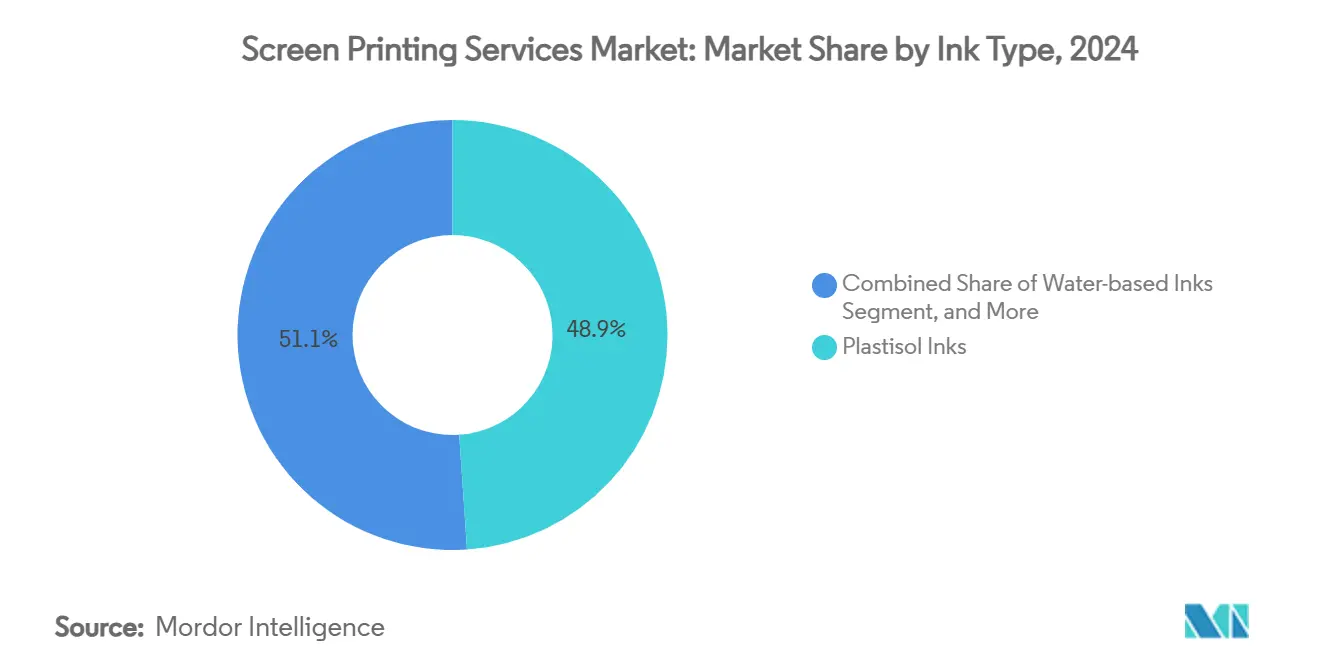

- Nach Tintenart hielt Plastisol im Jahr 2024 einen Anteil von 51,07 %; wasserbasierte Tinten stellen die am schnellsten wachsende Kategorie dar und verzeichnen bis 2030 eine CAGR von 7,05 %.

- Nach Endverbraucherbranche entfielen 35,24 % der Marktgröße für Siebdruckdienstleistungen im Jahr 2024 auf Bekleidung und Mode, während Elektronik und gedruckte Elektronik mit einer CAGR von 9,25 % bis 2030 wachsen.

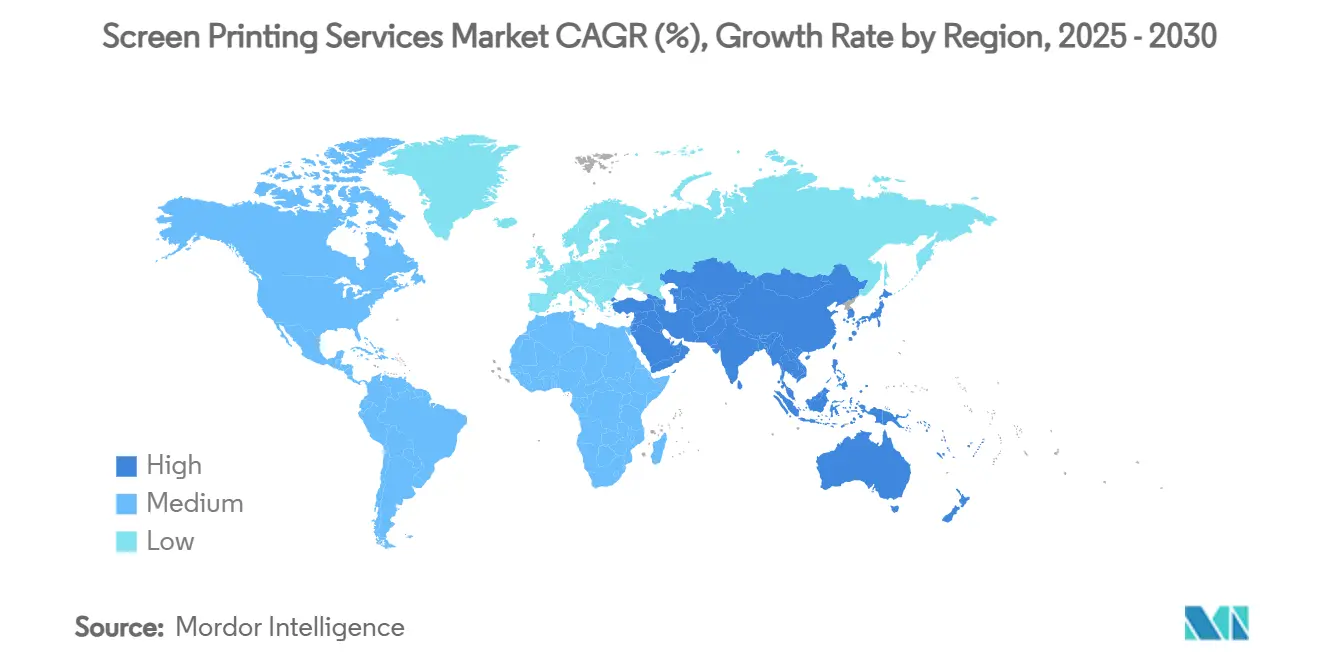

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 36,37 % und wird voraussichtlich mit einer regionführenden CAGR von 10,85 % über den Prognosezeitraum wachsen.

Globale Trends und Erkenntnisse im Markt für Siebdruckdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach individueller Bekleidung und Werbemitteln | +1.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung des Verpackungs- und Etikettendrucks für die E-Commerce-Logistik | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung wasserbasierter und umweltfreundlicher Tinten unter verschärften Vorschriften | +1.0% | Europa und Nordamerika als Hauptmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung siebgedruckter leitfähiger Leiterbahnen für gedruckte Elektronik und IoT | +0.8% | Global, mit früher Einführung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Umstellung von Fahrzeuginnenräumen auf siebgedruckte Mensch-Maschine-Schnittstellen-Folien und Sensoren | +0.7% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bedarfsgesteuerte Massenindividualisierung durch Web-to-Print-Plattformen | +0.6% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach individueller Bekleidung und Werbemitteln

Unternehmensbranding, Influencer-Marketing und Web-to-Print-Onlineshops fördern Kleinaufträge, die von der Haltbarkeit, Deckkraft und haptischen Oberflächen profitieren, die nur durch Siebdruck erzielbar sind. Modelabels nutzen das Verfahren für Premium-Platzierungen, die mit Direct-to-Consumer-Drop-Strategien übereinstimmen, während Käufer von Werbeartikeln höherwertige Kleidungsstücke bevorzugen, die Nachhaltigkeitsversprechen unterstreichen. Workflow-Automatisierung ermöglicht es mittelgroßen Druckereien, variable Designs zu realisieren, ohne die Marge zu opfern, und positioniert den Markt für Siebdruckdienstleistungen als belastbaren Lieferanten für Markeninhaber, die langlebige Eindrücke anstreben.[2]Indian Retailer, "Wie Personalisierung die Mode neu gestaltet," indianretailer.com

Ausweitung des Verpackungs- und Etikettendrucks für die E-Commerce-Logistik

Der Online-Handel steigert die Nachfrage nach Wellpappkartons, Versandtaschen und Sicherheitsetiketten, die automatisierte Auftragsabwicklung, Transport und Retouren überstehen müssen. Siebgedruckte taktile Warnhinweise, RFID-Antennen und hochdeckende Markenfarben heben Premium-Sendungen hervor, und die Entwicklung des europäischen RFID-Etikettenmarkts in Richtung 2,5 Milliarden EUR (2,71 Milliarden USD) bis 2027 unterstreicht das Skalierungspotenzial. Chinas Erholung beim Verbrauch von Wellpapier verstärkt zudem den Mengenbedarf an Spezialfarben auf Papiersubstraten.[3]SunSirs, "Preistrend für Wellpapier in China," sunsirs.com

Einführung wasserbasierter und umweltfreundlicher Tinten unter verschärften Vorschriften

REACH in Europa und sich weiterentwickelnde TSCA-Vorschriften in den Vereinigten Staaten verpflichten Druckereien, den Ausstoß flüchtiger organischer Verbindungen zu senken. Etablierte Anbieter nutzen ihre Compliance-Expertise, um VOC-arme Mischungen auf den Markt zu bringen, wie das biobasierte Plastisol-Portfolio von Avient zeigt, das Nachhaltigkeit und Deckkraft in Einklang bringt. Frühe Anwender tragen kurzfristige Investitionen in Aushärtungsanlagen, profitieren jedoch vom Status als bevorzugter Lieferant bei globalen Marken, die sich zu Umweltstandards verpflichtet haben.

Entstehung siebgedruckter leitfähiger Leiterbahnen für gedruckte Elektronik und IoT

Dehnbare silberbasierte Pasten mit einer Leitfähigkeit von 6,02 × 10^6 S m-1 erschließen dem Siebdruck den Einsatz in flexiblen Schaltkreisen, tragbaren Sensoren und Berührungsmodulen für Fahrzeuge. Rolle-zu-Rolle-Anlagen mit einem Durchsatz von 30 m²/h machen das Verfahren kostenwettbewerbsfähig gegenüber geätztem Kupfer, wenn die Anwendungsvolumina skalieren, und verbreitern den adressierbaren Marktanteil für Siebdruckdienstleistungen in der Elektroniklieferkette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierung durch digitale Drucktechnologien sowie Direktdruck auf Textilien und Transferdruck | -1.1% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Spezialsiebe, Emulsionen und Plastisol-Rohstoffe | -0.9% | Global, mit starken Auswirkungen auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für mehrlagigen und hochpräzisen Siebdruck | -0.7% | Entwickelte Märkte, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kapitalintensität automatisierter Karussell- und Rotationspressen für kleine und mittlere Unternehmen | -0.5% | Global, überproportional stark in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch digitale Drucktechnologien sowie Direktdruck auf Textilien und Transferdruck

Direktdruck-auf-Textilien-Maschinen überschreiten mittlerweile 400 Kleidungsstücke pro Stunde und umgehen die Siebvorbereitung, was die Kostenvorteile bei Auflagen unter 100 Stück untergräbt. Hybridpressen wie die DS-4000 ermöglichen es etablierten Anbietern, digitale Bildmotive mit deckkräftigen Siebdruckweißtönen zu kombinieren, doch der Marktanteilsverlust hält dort an, wo variable Daten und schnelle Lieferzeiten die Anforderungen an Langlebigkeit überwiegen.

Volatile Preise für Spezialsiebe, Emulsionen und Plastisol-Rohstoffe

Schwankungen bei PVC, Weichmachern und Polyestergarn belasten die Bruttomargen, insbesondere bei kleinen Werkstätten, denen Absicherungsmechanismen fehlen. Die konzentrierte Siebproduktion in Ostasien verstärkt die Anfälligkeit gegenüber Hafenstaus und Energiepreisanstiegen, was Druckereien dazu veranlasst, alternative Lieferanten zu testen, Konditionen neu zu verhandeln und die Gültigkeitsdauer von Angeboten zu verkürzen – Maßnahmen, die den Verwaltungsaufwand erhöhen und Kundenbeziehungen belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrat: Textilien dominieren, während leitfähige Folien an Dynamik gewinnen

Textilien hielten im Jahr 2024 einen Marktanteil von 56,12 % im Markt für Siebdruckdienstleistungen und unterstreichen damit die zentrale Bedeutung des Verfahrens für Mode, Berufskleidung und Heimtextilien. Das Segment profitiert von Chinas Exportmotor im Wert von 301,1 Milliarden USD und Indiens Kurs in Richtung 350 Milliarden USD bis 2030, was eine stetige Auftragspipeline sicherstellt. Diese Volumina verankern die Marktgröße für Siebdruckdienstleistungen, obwohl der Margendruck anhält, da große Abnehmer auf umweltfreundlichere Tinten und Nachweise zur Wasserwirtschaft drängen.

Leitfähige Folien haben sich mit einer CAGR-Prognose von 8,21 % als am schnellsten wachsende Nische etabliert. Armaturenbretter in Fahrzeugen und flexible Wearables erfordern transparente, dehnbare Substrate, die Silber- oder Graphentinten ohne Delaminierung aufnehmen können. Druckereien, die in diesen Bereich expandieren, investieren in Reinraumhandhabung und mehrlagige Registergenauigkeit und diversifizieren damit ihre Einnahmen jenseits zyklischer Bekleidungszyklen. Kompetenz bei Mischwerkstoffen positioniert diese Betreiber für langfristige Verträge in den Bereichen IoT und medizinisches Monitoring.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Dienstleistungsart: Automatisierung steigert Durchsatz und Konsistenz

Automatische Flachbettanlagen erzielten im Jahr 2024 einen Anteil von 42,12 % an der Marktgröße für Siebdruckdienstleistungen und verdeutlichen damit den Wandel hin zu höherer Betriebszeit, präzisen Flutrakeln und reduziertem Rüstabfall. Mittelgroße Anbieter setzen kameragestützte Wiederholungsregistrierung ein, um Ausschuss zu reduzieren und Personal für Qualitätsprüfungsaufgaben freizusetzen.

Der Rotationsdruck, der mit einer CAGR von 9,25 % wachsen soll, übertrifft bei zylindrischen Verpackungen, Schläuchen und Hochgeschwindigkeitsetikettenarbeiten. Die Hubinnovation des Fraunhofer-Instituts von 0,6 Sekunden hat den Stückdurchsatz um das 1,5-Fache erhöht und die Tintenaufnahmevarianz gesenkt, was das Verfahren für Verarbeiter attraktiv macht, die auf E-Commerce-Nachfragespitzen reagieren müssen. Manuelle und Zylinderpressen überleben in handwerklichen Betrieben und bei Spezialgrafiken, bei denen haptische Oberflächen langsamere Zyklen rechtfertigen.

Nach Tintenart: Plastisol behauptet seine Stellung, während wasserbasierte Varianten zulegen

Plastisols Anteil von 51,07 % am Markt für Siebdruckdienstleistungen im Jahr 2024 spiegelt seine unkomplizierte Viskosität, den breiten Farbgamut und die Beständigkeit gegen Farbmigration wider. Große Bekleidungsauftragnehmer vertrauen auf die Chemie, um ein gleichmäßiges Griffgefühl bei Polyester-Baumwoll-Mischungen zu erzielen. Dennoch beschleunigen Nachhaltigkeitsprüfungen durch globale Einzelhändler die Einführung wasserbasierter Tinten, die derzeit jährlich um 7,05 % wachsen. Frühe Anwender rüsten Trockner auf, um Feuchtigkeitsentfernungstemperaturen zu erreichen und gleichzeitig niedrige Schrupfziele einzuhalten.

UV-härtende und lösungsmittelbasierte Systeme bedienen industrielle Nischenanwendungen, die Schlagfestigkeit oder Außenbeständigkeit erfordern, während leitfähige Formulierungen neue Wege in Sensoren und Antennenanordnungen eröffnen. Der Silbertintenpreis folgt den Edelmetallmärkten, was Forschungs- und Entwicklungsaktivitäten zu Kohlenstoff-Silber-Hybriden und dotiertem Kupfer als Kostensenkungsmaßnahmen antreibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Elektronik verändert den Nachfragemix

Bekleidung blieb mit einem Anteil von 35,24 % an der Marktgröße für Siebdruckdienstleistungen im Jahr 2024 der Anker, doch das rasante CAGR-Wachstum von 9,25 % in der Elektronik verlagert die Investitionsplanungen in der gesamten Branche. Automobilzulieferer der ersten Ebene spezifizieren siebgedruckte ITO- oder PEDOT-Elektroden für berührungsaktivierte Mittelkonsolen, während Wearable-Marken flexible EKG- und Temperaturpflaster in Auftrag geben.

Verpackung und Etiketten profitieren von den Versandvolumina im Direktvertrieb an Verbraucher, doch sinkende Preise für digitale Beschilderung und OLED dämpfen den traditionellen Plakatumsatz. Industriekomponenten für erneuerbare Energien, Medizinprodukte und Hitzeschilde in der Luft- und Raumfahrt erfordern mehrlagige Aufbauten und drängen Druckereien zu Reinraumaufrüstungen der Klasse 100 sowie zu Zertifizierungen für statistische Prozesskontrolle.

Geografische Analyse

Asien-Pazifik verankerte 36,37 % des Umsatzes im Jahr 2024 und führt die Wachstumskurve mit einer prognostizierten CAGR von 10,85 % an, angetrieben durch integrierte Lieferketten, wettbewerbsfähige Arbeitskräfte und steigende Binnennachfrage. Chinas Textilexportmotor und Indiens umfassendes Programm für technische Textilien ziehen weiterhin ausländische Investitionen an und vertiefen die regionale Dominanz. Vietnam, Bangladesch und Indonesien liefern Volumenbekleidungsaufträge, während Japan und Südkorea ihr Know-how in der gedruckten Elektronik betonen und damit die Wertdichte pro Quadratmeter steigern.

Nordamerika beherrscht Premium-Nischen wie Hochleistungssportbekleidung, Mensch-Maschine-Schnittstellen-Folien für Fahrzeuge und gedruckte Sensoren. Die Nähe zu Markeninhabern ermöglicht Designiterationen in unter 48 Stunden und mindert Frachtverzögerungen. Umweltauflagen belohnen die frühe Einführung wasserbasierter Systeme und verschaffen konformen Unternehmen Zugang zu unternehmensweiten Nachhaltigkeitsprogrammen. Staatliche Anreize zur Rückverlagerung der Elektronikfertigung beschleunigen den Aufbau inländischer Kapazitäten für leitfähige Tinten und stärken den Markt für Siebdruckdienstleistungen in hochwertigen Branchen.

Europa balanciert traditionelle Textilcluster in Portugal, Spanien und der Türkei mit Innovationslaboren in Nordrhein-Westfalen und Bayern. REACH und die Verpackungsabfallrichtlinie treiben Prozessaudits voran und fördern Kapitalinvestitionen in geschlossene Auswaschkabinen und energieeffiziente Trockner. Osteuropäische Standorte überbrücken Kostenlücken und beliefern Automobil- und Haushaltsgerätemarken mit Sitz in Deutschland und Italien. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Beitragsleister, doch steigende verfügbare Einkommen und industrielle Diversifizierung ziehen schrittweise Kapazitätserweiterungen in Brasilien, Mexiko, den Vereinigten Arabischen Emiraten und Saudi-Arabien an.

Wettbewerbslandschaft

Der Markt für Siebdruckdienstleistungen beherbergt Hunderte von regionalen Betreibern, doch Konsolidierungssignale deuten auf zunehmende Skaleneffekte hin. Avients Übernahme von Magna Colours integriert umweltfreundliche Pigmente in ein etabliertes Vertriebsnetz und ermöglicht Cross-Selling sowie schnellere behördliche Freigaben. Die Fusion von Printful und Printify bündelt On-Demand-Volumina und verbessert die Verhandlungsposition gegenüber Rohbekleidungslieferanten und Logistikpartnern.

Gerätehersteller M&R, MHM und Vastex differenzieren sich durch Automatisierungsmodule, IoT-fähige Pressendiagnose und ergonomische Bedienkonzepte und gewinnen Kundentreue durch Finanzierungspakete und Fernwartungsportale. Tintenformulierungsunternehmen wie Nazdar, Fujifilm Sericol und Avient verfolgen VOC-arme und biobasierte Produktlinien und antizipieren strengere Chemikalienprüfungen durch Modekonzerne.

Die Wettbewerbsintensität variiert je nach Anwendung. Standardisierte T-Shirts treiben die Margenkompression unter 15 %, während Aufträge für gedruckte Elektronik aufgrund spezialisierter Registergenauigkeit und Reinraumanforderungen Bruttomargen von über 40 % erzielen. Unternehmen, die in Forschungs- und Entwicklungskooperationen mit Universitäten und Materialwissenschaftszentren investieren, positionieren sich für verteidigungsfähige Nischen und langfristige Verträge und mindern damit das Risiko der Kommoditisierung.

Marktführer in der Siebdruckdienstleistungsbranche

Toppan Inc.

Dai Nippon Printing Co., Ltd.

CCL Industries Inc.

Quad/Graphics, Inc.

RR Donnelley & Sons Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Specialty Printing sicherte sich 11,5 Millionen USD von Advantage Capital, um 50 Mitarbeiter einzustellen und Drucklinien für druckempfindliche Etiketten hinzuzufügen, und stärkt damit ein diversifiziertes Etikettenangebot für Kunden aus dem Lebensmitteleinzelhandel und dem Gesundheitswesen.

- Januar 2025: Reflex Labels installierte seine dritte Presse der Marke Screen, was das Vertrauen in die Nachfrage nach hochauflösenden Etikettenarbeiten signalisiert und die Redundanz für Just-in-Time-Aufträge erhöht.

- Dezember 2024: Kornit Digital erweiterte sein Führungsteam, um die Einführung hybrider Digital-Siebdruck-Technologien zu beschleunigen, mit dem Ziel, nachhaltigkeitsorientierte Bekleidungsdruckereien mit mittlerem Volumen zu gewinnen.

- April 2024: Lawson Screen & Digital Products feierte sein 75-jähriges Bestehen und präsentierte aktualisierte Handpressen, die auf Einsteiger-Unternehmer im Bereich der dekorierten Bekleidung abzielen.

Berichtsumfang des globalen Marktes für Siebdruckdienstleistungen

| Textilien |

| Kunststoffe |

| Glas |

| Papier und Pappe |

| Leitfähige Folien |

| Sonstige Substrate |

| Manueller Siebdruck |

| Automatischer Flachbett-Siebdruck |

| Rotations-Siebdruck |

| Zylinder-Siebdruck |

| Hochpräziser mehrlagiger Siebdruck |

| Plastisol-Tinten |

| Wasserbasierte Tinten |

| UV-härtende Tinten |

| Lösungsmittelbasierte Tinten |

| Leitfähige Tinten |

| Bekleidung und Mode |

| Verpackung und Etiketten |

| Werbung und Beschilderung |

| Elektronik und gedruckte Elektronik |

| Automobil und Transport |

| Industriekomponenten |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Katar | ||

| Kuwait | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Marokko | ||

| Übriges Afrika | ||

| Nach Substrat | Textilien | ||

| Kunststoffe | |||

| Glas | |||

| Papier und Pappe | |||

| Leitfähige Folien | |||

| Sonstige Substrate | |||

| Nach Dienstleistungsart | Manueller Siebdruck | ||

| Automatischer Flachbett-Siebdruck | |||

| Rotations-Siebdruck | |||

| Zylinder-Siebdruck | |||

| Hochpräziser mehrlagiger Siebdruck | |||

| Nach Tintenart | Plastisol-Tinten | ||

| Wasserbasierte Tinten | |||

| UV-härtende Tinten | |||

| Lösungsmittelbasierte Tinten | |||

| Leitfähige Tinten | |||

| Nach Endverbraucherbranche | Bekleidung und Mode | ||

| Verpackung und Etiketten | |||

| Werbung und Beschilderung | |||

| Elektronik und gedruckte Elektronik | |||

| Automobil und Transport | |||

| Industriekomponenten | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Israel | |||

| Katar | |||

| Kuwait | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Kenia | |||

| Marokko | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Siebdruckdienstleistungen?

Die Marktgröße für Siebdruckdienstleistungen beträgt im Jahr 2025 8,16 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 10,24 Milliarden USD zu erreichen

Welches Substrat hat den größten Anteil an der Siebdrucknachfrage?

Textilien dominieren mit einem Anteil von 56 % am Markt für Siebdruckdienstleistungen, angetrieben durch Bekleidungs- und Berufskleidungsaufträge.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer prognostizierten CAGR von 10,85 % an, begünstigt durch integrierte Lieferketten und steigende Binnennachfrage.

Warum gewinnen wasserbasierte Tinten an Beliebtheit?

Verschärfte Umweltvorschriften in Europa und Nordamerika sowie unternehmensweite Nachhaltigkeitsziele fördern die Einführung VOC-armer wasserbasierter Alternativen, die mit einer CAGR von 7,05 % wachsen.

Wie ist der Siebdruck im Elektroniksegment positioniert?

Siebgedruckte leitfähige Leiterbahnen ermöglichen flexible Schaltkreise für Wearables, IoT-Sensoren und Mensch-Maschine-Schnittstellen in Fahrzeugen und treiben eine CAGR von 9,25 % im Elektronik-Endverbrauchssegment an.

Welche strategischen Maßnahmen prägen die Branchenkonsolidierung?

Fusionen und Übernahmen wie Avients Akquisitionen von Tintentechnologien und die Fusion von Printful und Printify zielen darauf ab, Skaleneffekte zu erzielen, Produktlinien zu erweitern und Lieferketteneffizienzen in wachstumsstarken Nischen zu sichern.

Seite zuletzt aktualisiert am: