Marktgröße und Marktanteil für Tiefdruckmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.17% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

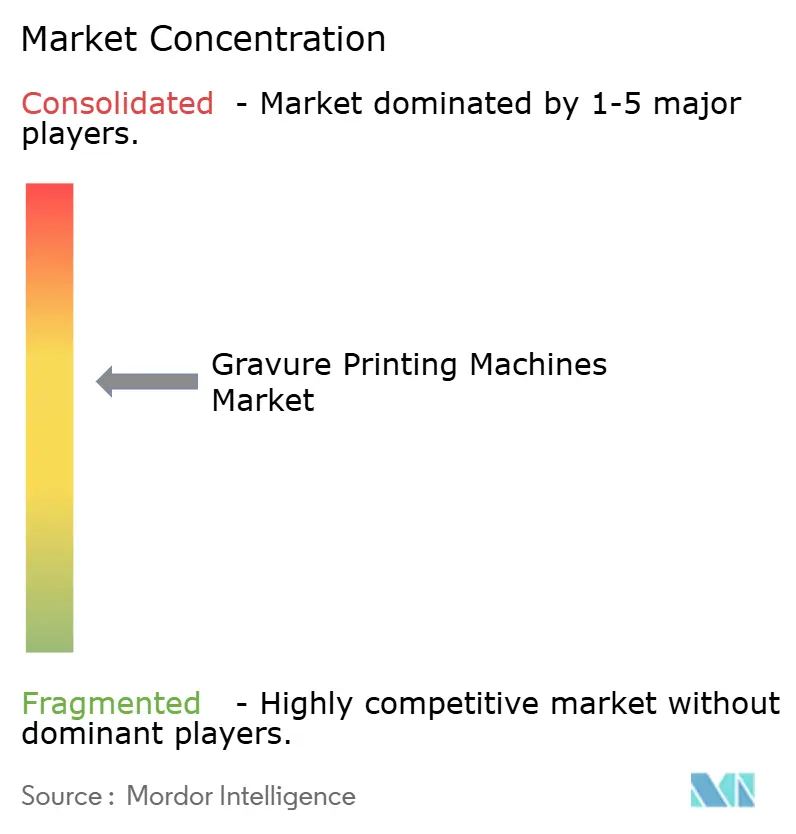

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tiefdruckmaschinen von Mordor Intelligence

Die Marktgröße für Tiefdruckmaschinen wird voraussichtlich von USD 3,42 Milliarden im Jahr 2025 auf USD 3,46 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,67 Milliarden erreichen, mit einem CAGR von 1,17 % über den Zeitraum 2026–2031. Die Nachfrage ist dort am stärksten, wo Verarbeiter einen gleichmäßigen Farbauftrag auf dünneren, aus Post-Consumer-Recyclingmaterial hergestellten Flexfolien benötigen und wo strenge Marken- und regulatorische Anforderungen weiterhin zylinderbasierte Mikrogravur begünstigen. Automatisierte Hochgeschwindigkeitsdruckmaschinen, energieeffiziente Lösungsmittelrückgewinnungssysteme und dreiwertige Verchromung senken die Betriebskosten und helfen dem Markt für Tiefdruckmaschinen, seine Premiumgrafik-Nische gegen den Vordrang von Flexodruck- und Digitaltechnologien zu verteidigen. Asiatische Anbieter nutzen Mittelklassechancen, indem sie Druckmaschinen anbieten, die Servoantriebe mit wettbewerbsfähigen Preisen kombinieren, während europäische Marktführer sich durch Industry-4.0-Konnektivität und Pantone-zertifizierte Workflows mit erweitertem Farbraum differenzieren. Schließlich verankern Fälschungsschutzmerkmale, Serialisierungsvorschriften und Europas Nachhaltigkeitsziele weiterhin die Relevanz des Tiefdrucks in Premium-Verpackungs- und Sicherheitsdruckanwendungen.

Wichtigste Erkenntnisse des Berichts

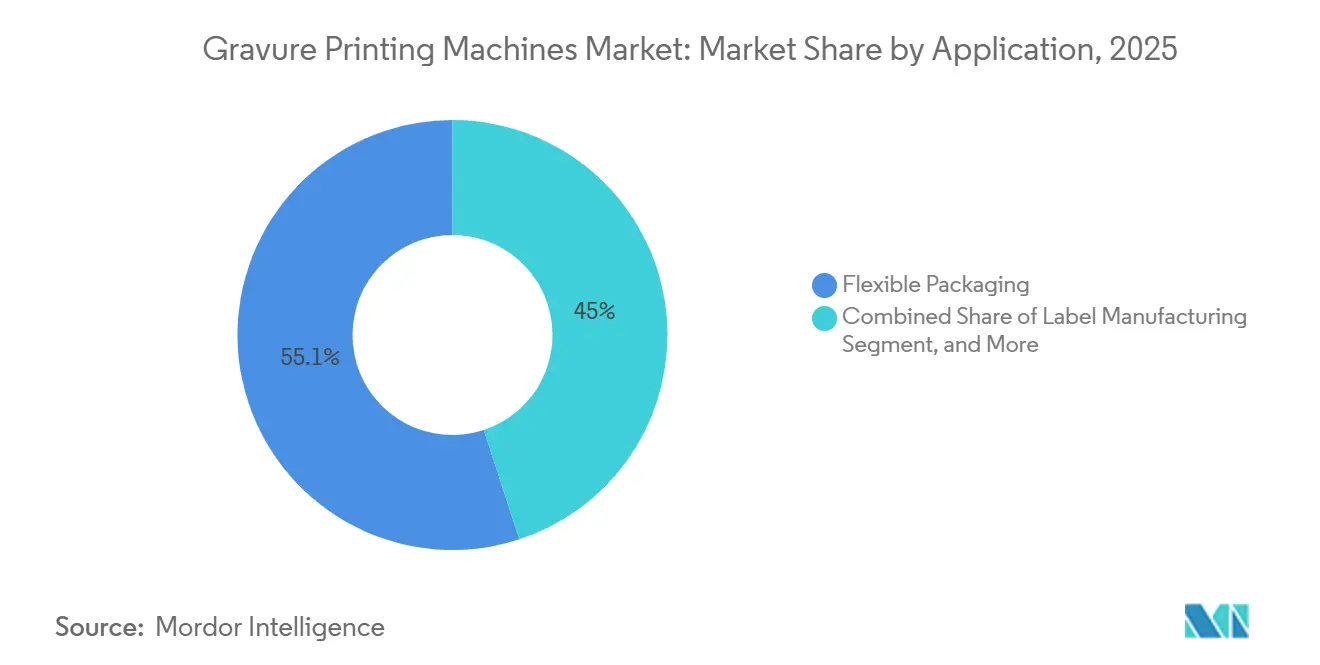

- Nach Anwendung führte flexible Verpackung mit einem Anteil von 55,05 % am Markt für Tiefdruckmaschinen im Jahr 2025, während Industrie- und Sicherheitsdruck bis 2031 mit einem CAGR von 1,65 % voranschreitet.

- Nach Substrattyp hielten Kunststofffolien im Jahr 2025 einen Anteil von 60,23 % am Markt für Tiefdruckmaschinen, während Metallfolien auf einen CAGR von 1,77 % zusteuern, da Premium-Spirituosen und Kosmetik auf Effekte mit erweitertem metallischem Farbraum umsteigen.

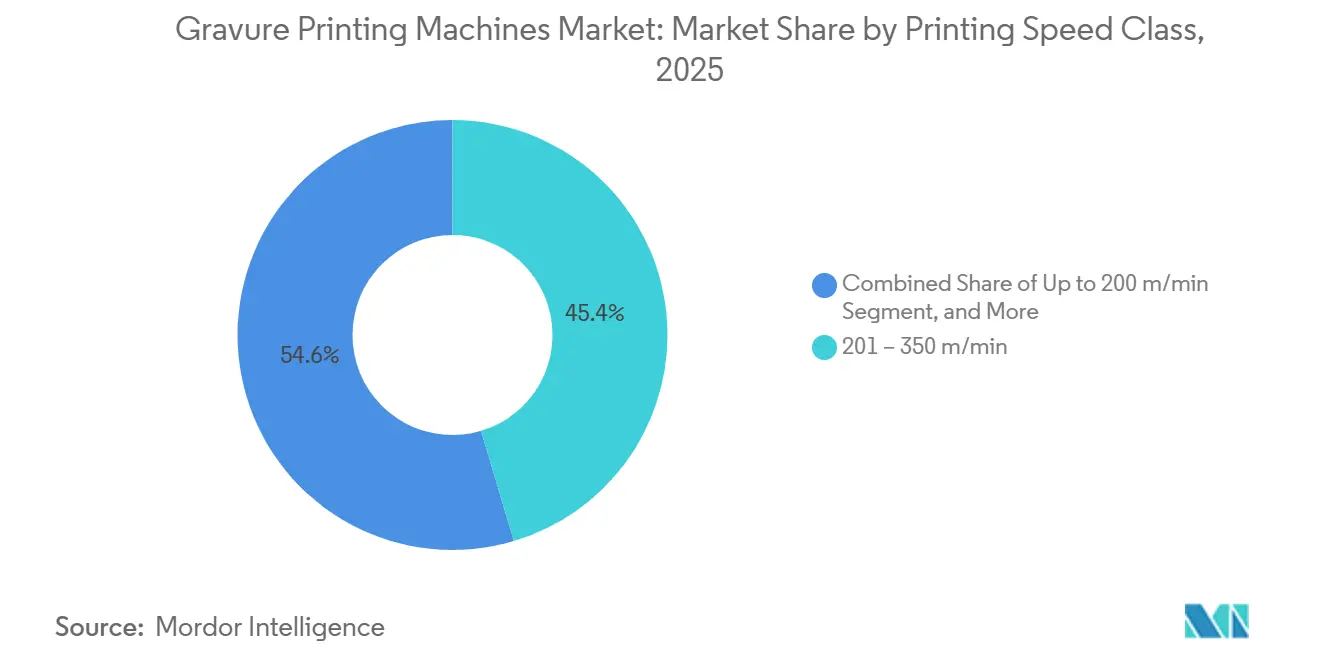

- Nach Druckgeschwindigkeitsklasse erfassten Druckmaschinen mit einer Bewertung von 201–350 m/min im Jahr 2025 einen Anteil von 45,38 % am Markt für Tiefdruckmaschinen, aber Modelle über 350 m/min werden mit einem CAGR von 1,19 % expandieren, was den Drang der Verarbeiter nach niedrigeren Stückkosten bei langen Auflagen widerspiegelt.

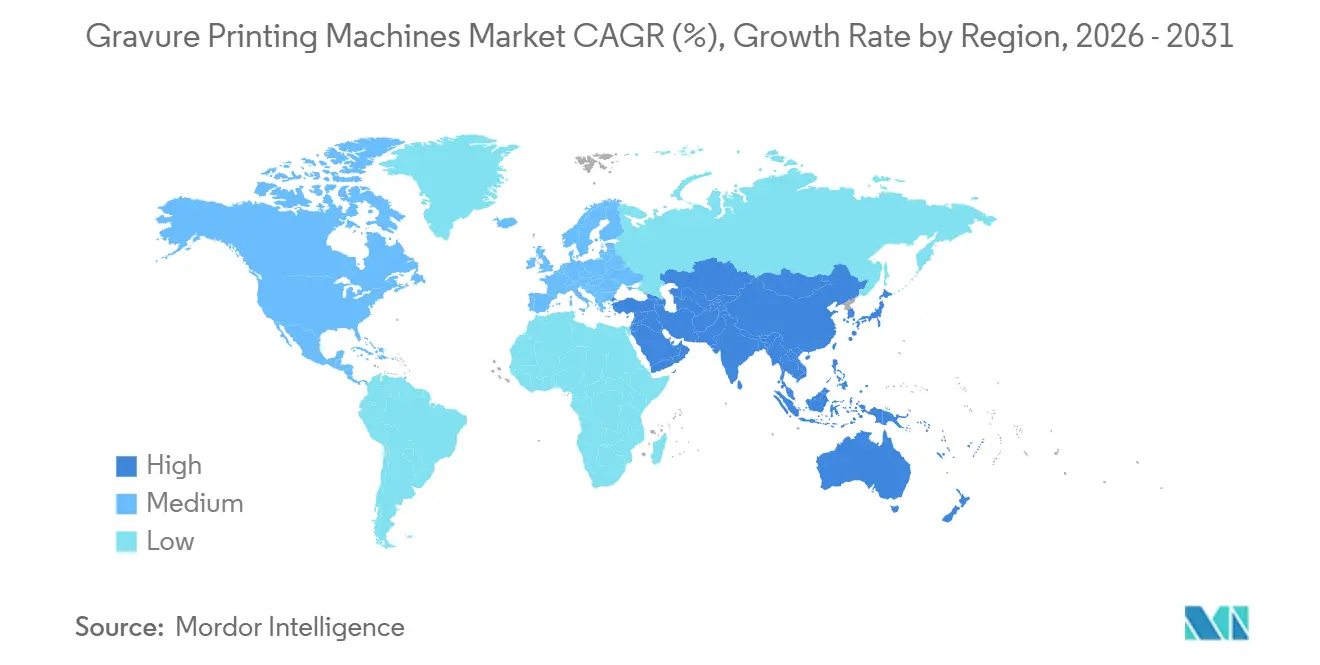

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 42,16 % des Marktes für Tiefdruckmaschinen auf den asiatisch-pazifischen Raum, während der Nahe Osten mit einem CAGR von 1,97 % bis 2031 die schnellste Entwicklung verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tiefdruckmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochwertiger flexibler Verpackung im E-Commerce | +0.2% | Global, konzentriert in städtischen Korridoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Hochgeschwindigkeits- und automatisierten Tiefdruckmaschinen | +0.2% | Produktionszentren in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung umweltfreundlicher Tinten und Lösungsmittelrückgewinnungssysteme aufgrund von Vorschriften | +0.1% | Europa und Nordamerika, Ausstrahlungseffekte auf exportorientierte Verarbeiter im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Verpackungskapazitäten in aufstrebenden asiatischen Volkswirtschaften | +0.1% | China, Indien, Südostasien, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration digitaler Tiefdruckmodule für die Personalisierung kleiner Auflagen | +0.1% | Nordamerika und Europa, frühe Akzeptanz in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Wachstum bei Fälschungsschutz-Sicherheitsmerkmalen, die Tiefdruck-Mikrogravur erfordern | +0.1% | Global, Schwerpunkt auf pharmazeutischen und Luxusgüter-Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochwertiger flexibler Verpackung im E-Commerce

Der Online-Einzelhandel verändert weiterhin die Verpackungsspezifikationen und drängt Verarbeiter zu Tiefdruckmaschinen, die hochdeckende Grafiken auf dünneren Folien liefern, die robust genug für automatisierte Fulfillment-Center sind. Mittelbreite Linien zwischen 1.050 mm und 1.250 mm, ausgestattet mit wagenmontierten Zylinderträgern, wechseln Aufträge jetzt in unter 10 Minuten, sodass Betriebe Sonderauflagen von 10.000–20.000 Laufmetern ohne Einbußen bei der Farbdichte abwickeln können. Eine neue Klasse von wellenlosen Druckmaschinen, die 2026 eingeführt wurde, steigert den Durchsatz weiter auf 500 m/min und hält dabei die Spannung auf ultradünnen Mono-Material-Bahnen aufrecht – eine Schlüsselanforderung zur Erfüllung der EU-Vorgaben für Post-Consumer-Recyclingmaterialien. Markeninhaber im asiatisch-pazifischen Raum und in Nordamerika bevorzugen diese Linien, weil sie Premium-Regalattraktivität mit der Einhaltung von Migrationsgrenzen für lebensmittelkontaktierende Folien verbinden und so die Produktintegrität in multimodalen Vertriebsnetzwerken sicherstellen.

Technologische Fortschritte bei Hochgeschwindigkeits- und automatisierten Tiefdruckmaschinen

Hersteller haben Servoantriebe, Inline-Spektrophotometrie und cloudbasierte Rezeptbibliotheken integriert, um den Engpass durch qualifizierte Bediener zu beseitigen, der den Tiefdruck historisch auf lange Auflagen beschränkte. Ein Flaggschiffsystem misst die optische Dichte 9.500 Mal pro Sekunde, hält die Tintenviskosität innerhalb eines 4-°C-Fensters und schließt die Einrichtung in unter acht Minuten ab, wodurch der Tintenabfall um die Hälfte reduziert wird. In China integrieren neu eingeführte Linien HD-Videoinspektion und unabhängige Deckmotoren, um 500 m/min mit einer Registergenauigkeit von ±10 µm zu erreichen – eine Spezifikation, die einst europäischen Flaggschiffen vorbehalten war. Diese Automatisierungsgewinne senken den wirtschaftlichen Kreuzungspunkt, an dem Tiefdruck Flexodruck schlägt, auf etwa 5.000 m², was profitablen Raum in mittleren Auflagen eröffnet und dem Markt für Tiefdruckmaschinen ermöglicht, in Segmente vorzudringen, die traditionell vom Flexodruck bedient werden.[1]SHAANXI BEIREN PRINTING MACHINERY CO LTD, "Unternehmensnachrichten," beireninternational.com

Einführung umweltfreundlicher Tinten und Lösungsmittelrückgewinnungssysteme aufgrund von Vorschriften

Die EU-Industrieemissionsrichtlinie und der geplante Ausstieg aus der sechswertigen Verchromung haben Investitionen in dreiwertige Verchromung, lasergravierten Zylindern und geschlossene Lösungsmittelrückgewinnung beschleunigt. Ein kürzlich kommerzialisiertes Tintenzufuhrmodul liefert 80 % Energieeinsparungen im Trockner und VOC-Emissionen unter 20 mg/m³, was die bevorstehenden regionalen Grenzwerte übertrifft. Zylindergravierer, die auf Lasergravur umsteigen, berichten von 44 % weniger Kupfer- und 50 % weniger Chromverbrauch, was Rohstoffkosten und Gebühren für gefährliche Abfälle senkt. Verarbeiter in Nordamerika und Europa sind frühe Anwender, da ihre Markenkunden vollständige Rückverfolgbarkeitsberichte zu Kohlenstoff-, Lösungsmittel- und Schwermetallfußabdrücken vorschreiben, was den strategischen Schwenk des Tiefdrucks hin zu nachhaltiger Produktion weiter verstärkt.

Ausbau der Verpackungskapazitäten in aufstrebenden asiatischen Volkswirtschaften

Steigende Einkommen und Reshoring-Trends treiben Greenfield-Investitionen in Tiefdruckanlagen in China, Indien, Vietnam und Indonesien voran. Ein führender chinesischer Anbieter beansprucht nun 70 % Heimmarktanteil und hat mehr als 350 Druckmaschinen in 35 Länder exportiert, was beweist, dass lokalisierter Service und wettbewerbsfähige Preise auch außerhalb der heimischen Basis überzeugen können. Indische multinationale Unternehmen lizenzieren europäisches Engineering zur inländischen Produktion von Hochgeschwindigkeitslinien, was Importzölle senkt und Lieferzeiten von 30 Wochen auf 14 Wochen verkürzt. Diese Schritte untermauern das Wachstum des Marktes für Tiefdruckmaschinen im asiatisch-pazifischen Raum und treiben eine lebhafte Nachfrage im Aftermarket nach lasergravierten Zylindern, Hülsenhandhabung und Viskositätskontrollsystemen auf der Druckmaschine an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeit | -0.3% | Global, am stärksten für kleine und mittlere Verarbeiter in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch Digital- und Flexodruck bei kleinen Auflagen | -0.3% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Kupfer- und Chrompreise, die die Zylinderkosten beeinflussen | -0.1% | Global, mit den größten Auswirkungen im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern, der zu Produktionsengpässen führt | -0.2% | Global, am schwerwiegendsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszeit

Acht- bis zehnfarbige Tiefdrucklinien mit Lösungsmittelrückgewinnung und Farbautomatisierung kosten USD 3–5 Millionen, während Zylinderinventare für ein mittelgroßes SKU-Portfolio weitere USD 500.000 hinzufügen können. Verarbeiter in Schwellenmärkten haben oft Schwierigkeiten, diese Finanzierung zu sichern, insbesondere wenn Auftragsvolumina volatil sind oder in schwachen Lokalwährungen denominiert sind. Selbst mit Automatisierung, die den Kostenschnittpunkt auf 5.000 m² senkt, kann die Amortisation ohne nachhaltige 70–80 % Betriebszeit sieben Jahre überschreiten. Generalüberholte Druckmaschinen und kostengünstigere chinesische Modelle gleichen die Investitionskosten teilweise aus, bringen aber auch höhere Betriebskosten und längere Einrichtungszeiten mit sich, was das Dilemma für kleine Betriebe verstärkt, die in die Premium-Flexverpackung einsteigen möchten.[2]Labels & Labeling, "Bobst schließt den Tiefdruck-Farbkreislauf," labelsandlabeling.com

Zunehmender Wettbewerb durch Digital- und Flexodruck bei kleinen Auflagen

Zentraldruckzylinder-Flexodruckmaschinen mit erweitertem Farbraum erreichen die Farbtreue des Tiefdrucks und schließen Jobwechsel in Minuten statt Stunden ab. Digitale Tintenstrahlgeräte eliminieren Zylinder und ermöglichen profitable Auflagen unter 1.000 Laufmetern – ein Bereich, den der Tiefdruck ohne ein Hybridmodul nicht erreichen kann. Markeninhaber bevorzugen jetzt gemischte Technologieflotten: Tiefdruck für metallische Effekte und starken Farbauftrag, Flexodruck für mittelgroße Auflagen und Digital für Mikroauflagen oder variable Daten. Infolgedessen müssen Tiefdruckmaschinenlieferanten entweder hybride Architekturen übernehmen oder sich auf Automatisierung und Spezialeffektfähigkeiten konzentrieren, um das adressierbare Volumen zu verteidigen, insbesondere in Nordamerika und Europa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Flexible Verpackung dominiert den Großteil der Investitionen

Flexible Verpackung machte im Jahr 2025 55,05 % des Marktes für Tiefdruckmaschinen aus, und die hochdeckenden Grafiken des Tiefdrucks auf dünneren Folien bleiben für die Markendifferenzierung in überfüllten E-Commerce-Regalen unverzichtbar. Verarbeiter, die Linien zwischen 1.050 mm und 1.250 mm betreiben, haben bewiesen, dass sie Sonderauflagen profitabel ausführen können, wobei die Einrichtungszeit von 45 Minuten auf unter 10 Minuten reduziert wurde. Der Markt für Tiefdruckmaschinen im Bereich flexible Verpackung profitiert weiterhin von Nachhaltigkeitsvorgaben, die die Einführung von Mono-Material-Folien vorantreiben, da der kontrollierte Farbauftrag des Tiefdrucks die Barriereeigenschaften intakt hält.[3]Innovia Films, "Hochbarriere-BOPP-Folien für flexible Verpackungen," innoviafilms.com

Industrie- und Sicherheitsdruck wird voraussichtlich bis 2031 mit einem CAGR von 1,65 % expandieren und alle anderen Anwendungen übertreffen. Pharmazeutische Serialisierungsgesetze und Fälschungsschutzanforderungen für Luxusgüter erfordern mikrogravierte Zylinder mit Linienbreiten unter 10 µm – eine Leistung, die Flexo- oder Digitalmethoden nicht erreichen können. Verarbeiter, die diese Sektoren bedienen, investieren in Inline-Inspektionskameras und geschlossene Registerregelung, um die Produktion bei 300 m/min ohne Beeinträchtigung der Codeleserlichkeit sicherzustellen. Der Publikationstiefdruck hingegen fiel im Volumen 2025 unter 8 %, da Zeitschriften auf Rollenoffset umsteigen, was einen langfristigen säkularen Rückgang bestätigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substrattyp: Metallfolien entwickeln sich von einer Nische zum Wachstumsmotor

Kunststofffolien hielten 60,23 % des Volumens im Jahr 2025, aber die steigende Nachfrage nach Gold-, Silber- und Bronzefinishes bei Premium-Spirituosen und Kosmetik treibt Metallfolien mit einem CAGR von 1,77 % voran. Workflows mit erweitertem Farbraum replizieren jetzt Metallic-Effekte ohne Sonderzylinder, was den Lösungsmittelverbrauch und die Einrichtungszeit reduziert. Der Marktanteil für Tiefdruckmaschinen bei Folien steigt daher, da Verarbeiter erkennen, dass sie Luxuseffekte erzielen können und dabei die EU-Recyclingkriterien erfüllen.

Unterdessen halten Papier und Karton einen stabilen Anteil von etwa 22 % am Markt, hauptsächlich getrieben durch ihre Verwendung in Tabakverpackungen und Geschenkpapieranwendungen. Diese Anwendungen bevorzugen weiterhin den Tiefdruck für seine Fähigkeit, eine dicke Farbschicht und eine taktile, glänzende Oberfläche zu liefern, die die visuelle Attraktivität des Endprodukts steigert. Andererseits werden Speziallaminate, die etwa 5 % des Gesamtvolumens ausmachen, überwiegend in Automobil- und Möbeldekorfolien eingesetzt. In diesen Segmenten stellt die Nachfrage nach hochwertiger Holzmaserungstreue sicher, dass der Tiefdruck eine bevorzugte Wahl bleibt, selbst bei relativ kleinen Produktionsauflagen.

Nach Druckgeschwindigkeitsklasse: Produktivitätswettlauf über 350 m/min

Druckmaschinen mit 201–350 m/min erfassten 45,38 % der Installationen im Jahr 2025, da sie Energieverbrauch, Bahnspannung und Wartungskomplexität ausbalancieren. Dennoch migrieren Verarbeiter, die niedrigere Stückkosten bei langen Auflagen anstreben, zu Plattformen über 350 m/min, was diese Geschwindigkeitsklasse mit einem CAGR von 1,19 % anhebt. Eine 2026 eingeführte wellenlose 500-m/min-Linie veranschaulicht dies, da ihr auf Wagen basierender Zylinderaustausch Umrüstungen in 8 Minuten abschließt und eine tägliche Nutzung von 20 Stunden sowie eine schnellere Kapitalrendite ermöglicht.

Druckmaschinen, die unter 200 m/min betrieben werden, bedienen weiterhin Nischenanwendungen wie Dekor- und Sicherheitsdrucke, bei denen aufwendige Musterwiederholungen und häufige Farbwechsel Vorrang vor höheren Geschwindigkeiten haben. Diese Druckmaschinen werden besonders in Szenarien geschätzt, in denen Präzision und Individualisierung entscheidend sind. Um den sich entwickelnden Marktanforderungen gerecht zu werden, positionieren Anbieter strategisch Mittelgeschwindigkeitsmodelle mit energiesparenden Funktionen. Dieser Ansatz steigert nicht nur die Nachhaltigkeit dieser Druckmaschinen, sondern sichert auch ihre Wettbewerbsfähigkeit gegenüber ultraschnellen Flaggschiffmodellen. Darüber hinaus helfen diese Mittelgeschwindigkeitsdruckmaschinen, die Betriebseffizienz und Betriebszeit der Verarbeiter aufrechtzuerhalten, insbesondere in Entwicklungsregionen, in denen Kosteneffizienz und Zuverlässigkeit weiterhin wichtige Prioritäten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 42,16 % des Umsatzes im Markt für Tiefdruckmaschinen. Chinesische Hersteller dominieren die Inlandsnachfrage und gewinnen zunehmend Aufträge im Ausland durch wettbewerbsfähige Preise, lokalisierte Ersatzteilnetzwerke und schnellere Inbetriebnahmezyklen. Indische Verpackungskonzerne bauen die inländische Druckmaschinenproduktion unter Technologietransferlizenzverträgen aus, verkürzen Lieferzeiten auf 14 Wochen und reduzieren das Zollrisiko. Südostasiatische Länder – Vietnam, Thailand und Indonesien – profitieren von den China-plus-eins-Strategien multinationaler Unternehmen, was Greenfield-Installationen von 200–350-m/min-Linien für aseptische Beutel und Retortanwendungen antreibt.[4]Fuji Kikai Kogyo Co Ltd, "Rotationstiefdruck- und Metalldekorationsmaschinen," fujikikai.co.jp

Der Nahe Osten ist die am schnellsten wachsende Region mit einem CAGR von 1,97 % bis 2031, da die Staaten des Golfkooperationsrats in wertschöpfende Verpackungen diversifizieren. Viele Betriebe tauschen jedoch mittlere Tiefdruckaufträge gegen Zentraldruckzylinder-Flexodruck aus, um schnellere Durchlaufzeiten für Waren zu erzielen, die an regionale Supermärkte geliefert werden. Europa hält etwa 28 % des Wertes, aber alternde Anlagen müssen nun VOC-Obergrenzen und Chromfreiheitsvorschriften erfüllen, was eine Nachrüstungsnachfrage nach Lösungsmittelrückgewinnung und dreiwertiger Verchromung schafft. Nordamerika hält einen nennenswerten Anteil, wo die Konsolidierung unter Flexverpackungsverarbeitern das Interesse an hybriden Tiefdruck-Digital-Architekturen fördert, die den Serialisierungsgesetzen entsprechen.

Südamerika trägt einen nennenswerten Umsatzanteil bei, angeführt von brasilianischen Verarbeitern, die auf chinesische Mittelgeschwindigkeitslinien umsteigen, da Währungsvolatilität europäische Importe entmutigt. Argentinien verlängert die Gerätelebensdauer durch Nachrüstungen statt Neukäufe, was das Volumenwachstum dämpft. Afrika, mit etwa 5 %, bleibt fragmentiert; Südafrika und Ägypten verankern die meisten Installationen, während der Rest des Kontinents auf die Formalisierung des Einzelhandels und Logistikverbesserungen wartet, die gebrandete bedruckte Verpackungen rechtfertigen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei die europäischen Marktführer Bobst, Windmöller und Hölscher sowie Uteco jeweils einen Marktanteil im mittleren Zehnprozentbereich halten, aber Druck von chinesischen Herausforderern wie Shaanxi Beiren, Weifang Donghang und Jiangyin Lida ausgesetzt sind. Die letztgenannte Gruppe erfasst Mittelklassevolumen durch Preisrabatte von 30–40 % und lokale Serviceteams. Bobst kontert mit Industry-4.0-fähigen Linien, die die Bedieneranzahl halbieren und eine Pantone-Zertifizierung für Workflows mit erweitertem Farbraum erhalten haben. Windmöller und Hölscher nutzt Lösungsmittelrückgewinnungsallianzen, um 80 % Energieeinsparungen zu erzielen, und macht die Einhaltung von Umweltvorschriften zu einem Verkaufsunterscheidungsmerkmal.

Koenig und Bauer etabliert sich fest als Marktführer in der Sicherheitsdrucknische und weist im ersten Quartal 2025 einen erheblichen Auftragsbestand von EUR 1.032,8 Millionen (USD 1.165 Millionen) aus. Dieses Wachstum ist in erster Linie auf die starke Nachfrage aus Banknoten- und Pharmaverträgen zurückzuführen, die die Unternehmensleistung weiterhin antreiben. Unterdessen werden hybride Druckplattformen zu einem kritischen Wettbewerbsbereich innerhalb der Branche. Die innovative Tiefdruck-Tintenstrahl-Kombinationstechnologie von Uteco leitet Vollflächenfüllungen effizient an Zylinder weiter, während variable Daten den Tintenstrahlköpfen zugewiesen werden. Dieser Ansatz reduziert die Kosten pro Abdruck erheblich, insbesondere bei gemischten SKUs, und macht ihn zu einer kosteneffizienten Lösung für vielfältige Druckanforderungen.[5]Uteco Converting SpA, "OnyxOmnia Hybriddruckplattform," uteco.com

Chinesische Neueinsteiger bieten jetzt 500-m/min-Druckmaschinen zu Preisen unter USD 2 Millionen an, was erheblichen Wettbewerbsdruck auf etablierte Akteure ausübt. Dieser Wettbewerb hat die etablierten Unternehmen dazu veranlasst, die Integration fortschrittlicher Funktionen wie energiesparende Technologien und automatisierte Zylinderhandhabung zu beschleunigen, um ihre Premiumpreisstrategien aufrechtzuerhalten. Trotz verlorener Angebote für neue Druckmaschineninstallationen haben europäische Anbieter konsistente Aftermarket-Umsatzströme gesichert, indem sie Nachrüstungslösungen anbieten. Dazu gehören Upgrades für dreiwertige Verchromung, energieeffiziente Öfen und Viskositätskontrollsysteme, die langfristige Kundenbindung und wiederkehrende Einnahmen sicherstellen.

Marktführer der Tiefdruckmaschinen-Branche

Bobst Group SA

Windmöller & Hölscher KG

Uteco Converting S.p.A.

Shaanxi Beiren Printing Machinery Co., Ltd.

Comexi Group Industries SAU

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Windmöller und Hölscher präsentierte Tiefdruckfähigkeiten auf Post-Consumer-Recycling- und Mono-Material-Polyethylenbahnen, um bevorstehende EU-Vorgaben für Recyclingmaterialien zu erfüllen.

- März 2026: ContiTech, eine Division von Continental, hat eine neue Tiefdruckmaschine für die Möbel- und Bauelementebranche eingeführt.

- Februar 2026: UFlex brachte die wellenlose Hochgeschwindigkeitsdruckmaschine Ceruflex 500 auf den Markt, die unter einer exklusiven Lizenz mit einem italienischen Technologiepartner für den indischen und den Exportmarkt entwickelt wurde.

- April 2025: Koenig und Bauer gründete Kyana, eine Google-Cloud-fähige Design- und Workflow-Plattform, die digitale Dienste mit seinem Tiefdruck-Hardware-Portfolio integriert.

Berichtsumfang des globalen Marktes für Tiefdruckmaschinen

Der Markt für Tiefdruckmaschinen bezieht sich auf die globale Industrie, die Tiefdruckgeräte für Hochgeschwindigkeits- und Hochvolumendruckanwendungen in den Bereichen Verpackung, Verlagswesen, Dekor und Industrie herstellt, vertreibt und verkauft. Tiefdruckmaschinen verwenden gravierte Zylinder, um Tinte auf verschiedene Substrate zu übertragen, was eine gleichmäßige Bildqualität, präzise Farbwiedergabe und effiziente Langauflagenproduktion ermöglicht. Diese Maschinen werden häufig zum Bedrucken von flexiblen Verpackungsmaterialien, Etiketten, Papierprodukten, Metallfolien und Spezialsubstraten eingesetzt, bei denen Haltbarkeit, Druckklarheit und Produktionseffizienz entscheidend sind.

Der Bericht über den Markt für Tiefdruckmaschinen ist segmentiert nach Anwendung (Flexible Verpackung, Etikettenfertigung, Verlags- und Kommerzdrucke, Dekorativdruck sowie Industrie- und Sicherheitsdruck), Substrattyp (Kunststofffolien, Papier und Karton, Metallfolien und andere Substrattypen), Druckgeschwindigkeitsklasse (bis zu 200 m/min, 201–350 m/min und mehr als 350 m/min) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flexible Verpackung |

| Etikettenfertigung |

| Verlags- und Kommerzdrucke |

| Dekorativdruck |

| Industrie- und Sicherheitsdruck |

| Kunststofffolien |

| Papier und Karton |

| Metallfolien |

| Sonstige (Textilien, Laminate) |

| Bis zu 200 m/min |

| 201–350 m/min |

| Mehr als 350 m/min |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Anwendung | Flexible Verpackung | |

| Etikettenfertigung | ||

| Verlags- und Kommerzdrucke | ||

| Dekorativdruck | ||

| Industrie- und Sicherheitsdruck | ||

| Nach Substrattyp | Kunststofffolien | |

| Papier und Karton | ||

| Metallfolien | ||

| Sonstige (Textilien, Laminate) | ||

| Nach Druckgeschwindigkeitsklasse | Bis zu 200 m/min | |

| 201–350 m/min | ||

| Mehr als 350 m/min | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für Tiefdruckmaschinen?

Die Marktgröße für Tiefdruckmaschinen wird voraussichtlich von USD 3,46 Milliarden im Jahr 2026 auf USD 3,67 Milliarden bis 2031 bei einem CAGR von 1,17 % steigen, laut Mordor Intelligence.

Welches Anwendungssegment wächst im Tiefdruck am schnellsten?

Industrie- und Sicherheitsdruck führt das Wachstum mit einem CAGR von 1,65 % an, da Pharma- und Luxusgütermarken mikrogravierte Sicherheitselemente benötigen.

Warum gewinnen Metallfolien im Tiefdruck an Marktanteil?

Premium-Spirituosen- und Kosmetikmarken replizieren jetzt Gold-, Silber- und Bronzetöne durch Workflows mit erweitertem Farbraum, was die Verwendung von Metallfolien mit einem CAGR von 1,77 % vorantreibt.

Wie beeinflussen Vorschriften das Design von Tiefdruckmaschinen?

EU-VOC- und Chromfreiheitsvorschriften drängen Verarbeiter zu dreiwertiger Verchromung, geschlossener Lösungsmittelrückgewinnung und energieeffizienten Trocknern, was Druckmaschinenhersteller dazu veranlasst, diese Funktionen nativ zu integrieren.

Welcher Substrattyp hält den höchsten Anteil am Markt für Tiefdruckmaschinen?

Kunststofffolien hielten im Jahr 2025 den führenden Marktanteil von 60,23 %, unterstützt durch ihre umfangreiche Verwendung in Flexverpackungsanwendungen, die hochwertige und langlebige Druckleistung erfordern.

Seite zuletzt aktualisiert am: