Hafermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.5 Milliarden US-Dollar |

| Marktgröße (2031) | 6.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hafermarktanalyse von Mordor Intelligence

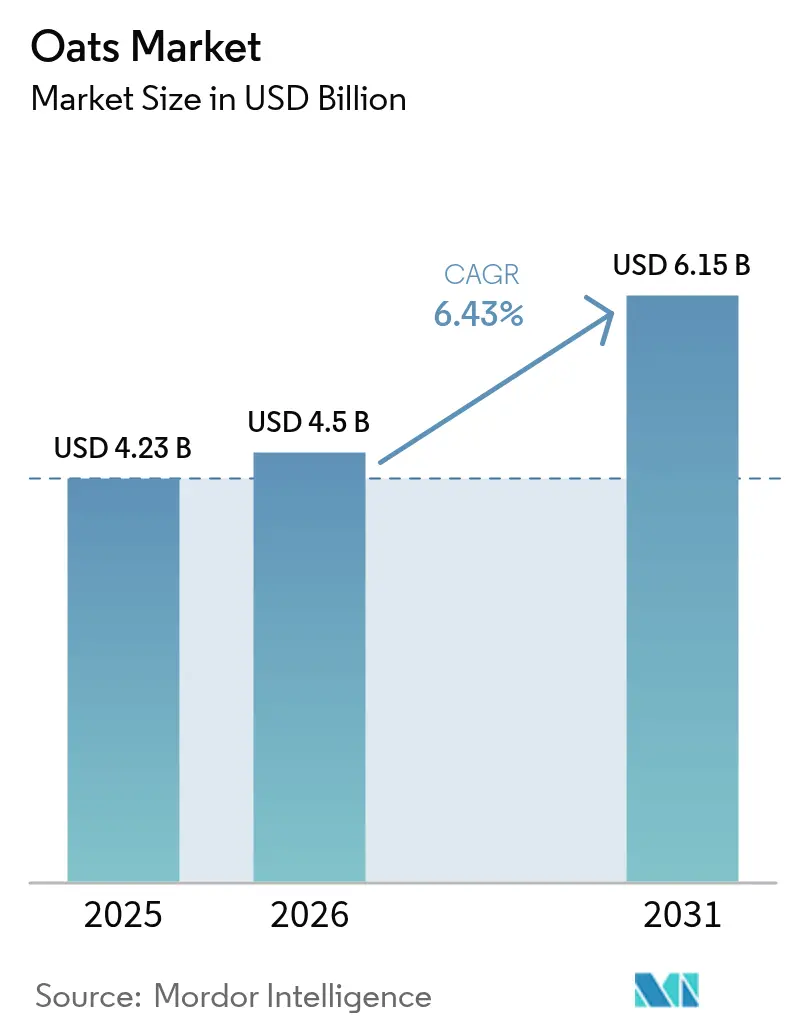

Die Größe des Hafermarktes wird voraussichtlich von 4,23 Milliarden USD im Jahr 2025 auf 4,5 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,43 % über den Zeitraum 2026–2031 einen Wert von 6,15 Milliarden USD erreichen. Dieses Wachstum wird in erster Linie durch die steigende Verbrauchernachfrage nach nährstoffreichen, glutenfreien Getreidesorten angetrieben, unterstützt durch regulatorische Klarheit der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) hinsichtlich des Glutenschwellenwerts von ≤ 20 ppm für die Lebensmittelkennzeichnung. Diese Regelung ermöglicht es Herstellern, die Bedürfnisse von Zöliakie- und Glutensensibilitätspatienten zuverlässig zu adressieren und stärkt damit die Marktchancen weiter. Nordamerika verzeichnet weiterhin ein stetiges Wachstum, das durch gut etablierte Frühstückszerealiengewohnheiten gestützt wird. Die Region Asien-Pazifik entwickelt sich jedoch zum am schnellsten wachsenden Markt, angetrieben durch ein wachsendes Gesundheitsbewusstsein unter städtischen Mittelschichthaushalten und eine Verlagerung hin zu gesünderen Ernährungsgewohnheiten. Innovationen in der Haferverarbeitung, die die Haltbarkeit verlängern und gleichzeitig Geschmack und Nährwert erhalten, erleichtern die Einführung von Premiumprodukten. Darüber hinaus reduziert die rasche Expansion von Online-Lebensmittelplattformen die Markteintrittsbarrieren für neue und aufstrebende Marken und ermöglicht es ihnen, Nischenverbrauchersegmente mit einzigartigen Wertversprechen anzusprechen. Trotz dieser positiven Trends stellt die klimabedingte Ertragsschwankung eine erhebliche Herausforderung für den Markt dar. Um dieses Risiko zu mindern, diversifizieren Unternehmen zunehmend ihre Beschaffungsstrategien und investieren in widerstandsfähige Lieferketten, um eine konsistente Produktion und Versorgung sicherzustellen. Diese Bemühungen werden voraussichtlich eine entscheidende Rolle bei der Aufrechterhaltung des Marktwachstums während des Prognosezeitraums spielen.

Wichtigste Erkenntnisse des Berichts

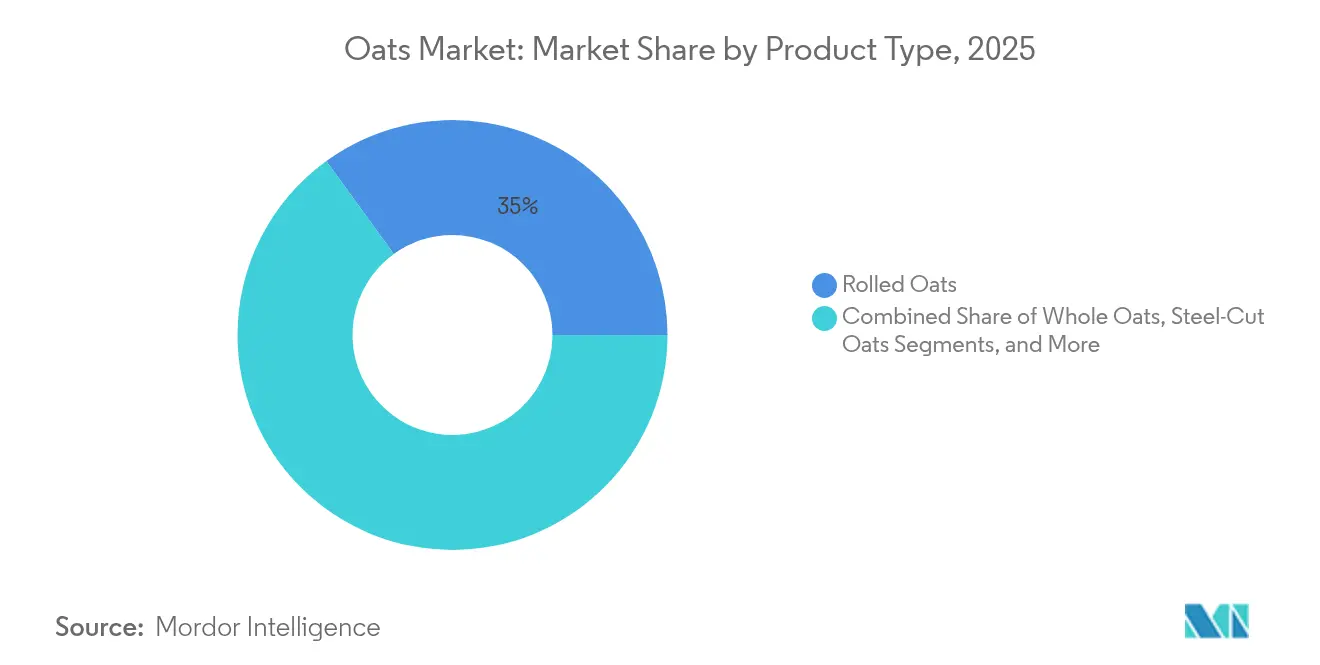

- Nach Produkttyp führten Haferflocken mit einem Marktanteil von 34,98 % im Jahr 2025; Hafermehl ist auf dem Weg zur schnellsten CAGR von 9,22 % bis 2031.

- Nach Kategorie entfielen 71,55 % des Umsatzes im Jahr 2025 auf verarbeiteten Hafer, während dasselbe Segment bis 2031 jährlich um 7,38 % wachsen soll.

- Nach Art entfiel auf konventionellen Hafer ein Marktanteil von 67,92 % im Jahr 2025, und Bio-Varianten expandieren mit einer stabilen CAGR von 4,48 %.

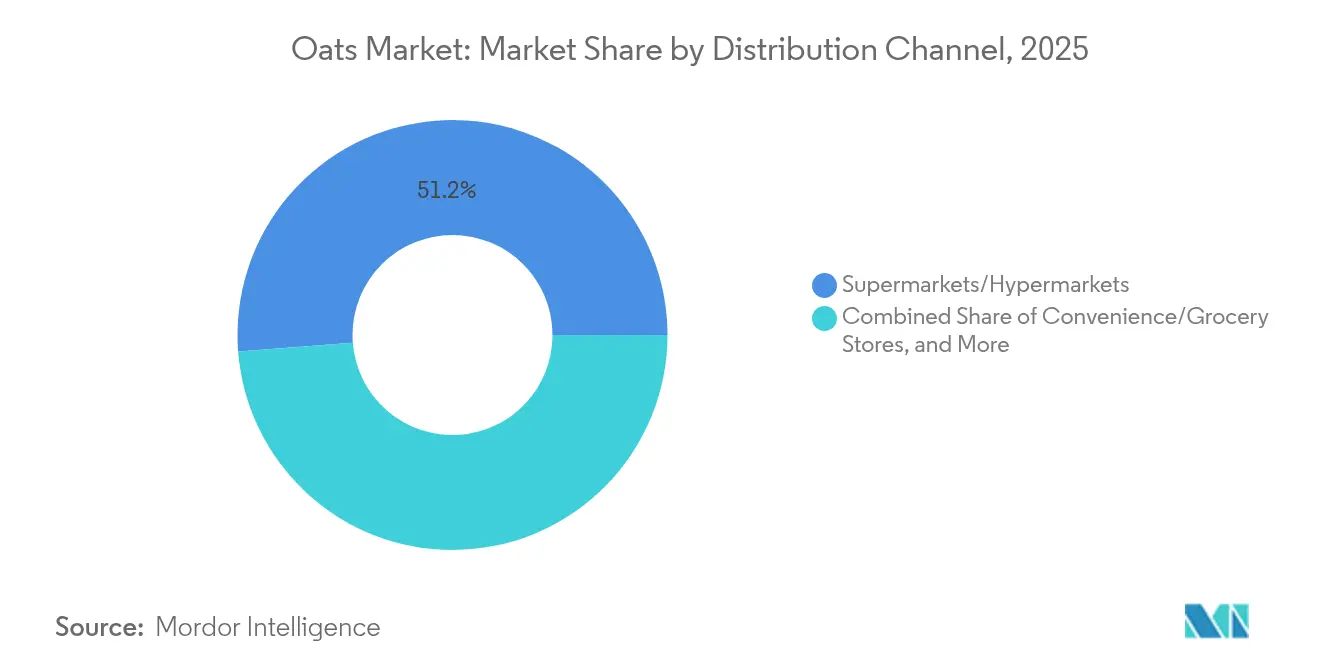

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Marktanteil von 51,22 % am Hafermarkt, während der Online-Einzelhandel mit einer CAGR von 10,18 % bis 2031 beschleunigt wächst.

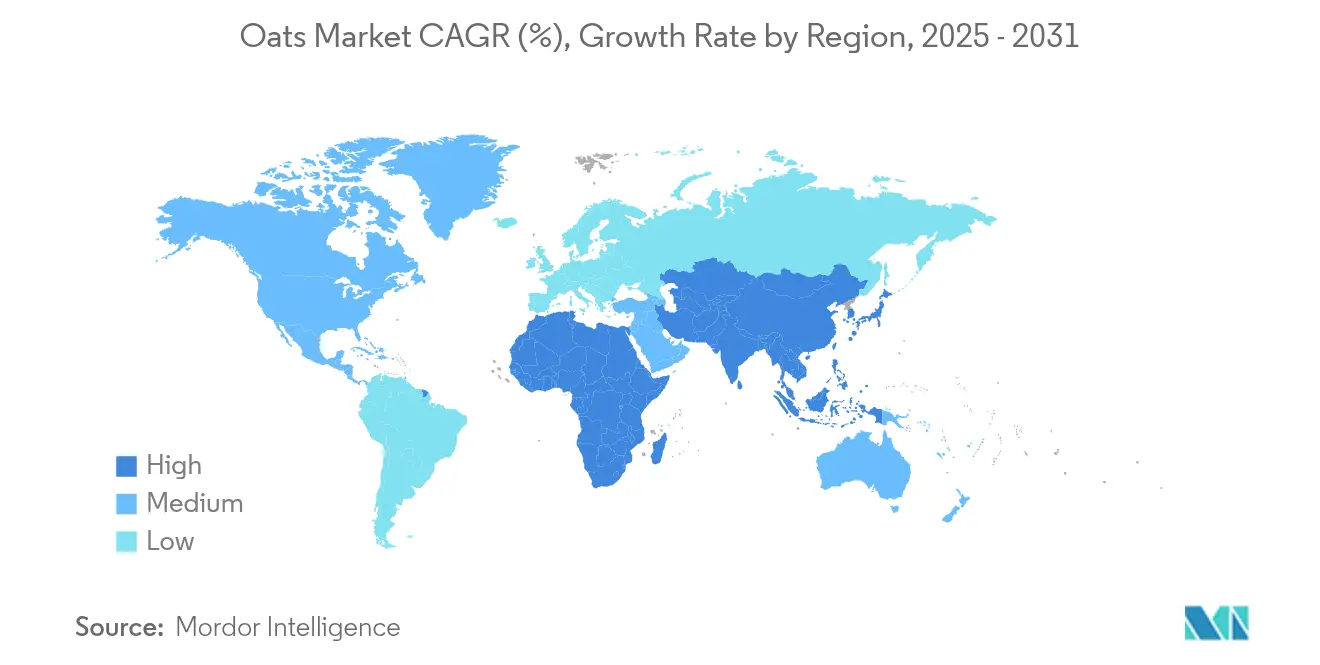

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,31 %, und Asien-Pazifik soll mit einer CAGR von 8,05 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hafermarkttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für nahrhafte und glutenfreie Lebensmitteloptionen | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Clean-Label-Trends zur Förderung minimal verarbeiteter Haferprodukte | +0.8% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erhöhter Komfort durch kochfertige Produktangebote | +0.9% | Global, mit frühen Gewinnen in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Hafer in Gewichtsmanagement- und Fitnessdiäten | +0.7% | Asien-Pazifik als Kern, Nordamerika als sekundärer Markt | Mittelfristig (2–4 Jahre) |

| Steigende Bereitschaft der Verbraucher, einen Aufpreis für Bio- und gentechnikfreie Haferprodukte zu zahlen | +0.6% | Nordamerika und Europa primär, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wachstum der Online-Einzelhandelskanäle zur Verbesserung der Zugänglichkeit von Haferprodukten | +1.1% | Global, mit beschleunigter Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für nahrhafte und glutenfreie Lebensmitteloptionen treibt Wachstum an

Der regulatorische Rahmen zur Unterstützung glutenfreier Haferflocken hat einen jährlichen Gesundheitsnutzen im Wert von 110 Millionen USD generiert, wie aus einer Folgenabschätzung der FDA hervorgeht. Dieser Nutzen ergibt sich aus reduzierten Suchkosten für Personen mit Zöliakie und einem erweiterten Spektrum an Ernährungsoptionen für die rund 1 % der Bevölkerung, die von dieser Erkrankung betroffen sind[1]Quelle: Lebensmittel- und Arzneimittelbehörde, "Lebensmittelkennzeichnung; Glutenfreie Kennzeichnung von Lebensmitteln", www.fda.gov. Durch die Festlegung klarer Richtlinien ermöglicht der Rahmen Lebensmittelherstellern, Hafer zuversichtlich als glutenfrei zu kennzeichnen, wenn er den 20-ppm-Schwellenwert erfüllt, und beseitigt damit frühere Unsicherheiten, die das Marktwachstum behinderten. Darüber hinaus unterstreicht die Aufnahme verschiedener Vollkorngetreidearten, einschließlich Hafer, in das WIC-Programm des US-amerikanischen Landwirtschaftsministeriums (USDA) die institutionelle Unterstützung für den Haferkonsum. Diese Initiative bietet den Teilnehmern Zugang zu einer breiteren Auswahl an nahrhaften Lebensmitteloptionen und positioniert Hafer als natürlich glutenfreie Alternative. Als Reaktion auf diese Entwicklungen haben Unternehmen spezialisierte Produktlinien eingeführt, die für Zöliakiepatienten und glutensensible Verbraucher konzipiert sind. Diese Produkte entsprechen den FDA-Standards durch strenge Zertifizierungs- und Testprotokolle, die Sicherheit und Qualität gewährleisten. Die Kombination aus regulatorischer Klarheit und wachsendem Verbrauchergesundheitsbewusstsein hat nachhaltige Nachfragetreiber für glutenfreien Hafer geschaffen. Diese Nachfrage geht über vorübergehende Ernährungstrends hinaus und etabliert Hafer fest als glutenfreies Lebensmittelprodukt, was seine langfristige Relevanz in der Branche stärkt.

Ausweitung von Clean-Label-Trends zur Förderung minimal verarbeiteter Haferprodukte.

Die Clean-Label-Positionierung ist zu einem entscheidenden strategischen Differenzierungsmerkmal geworden, da Verbraucher Zutatenlisten zunehmend genau prüfen und Transparenz fordern. Die Richtlinien des Sommerverpflegungsprogramms des USDA betonen die Einbeziehung von Vollkorngetreide, wie Hafer, in Mahlzeitenplanungsstrategien, die minimal verarbeitete Lebensmittel priorisieren. Diese Verlagerung kommt insbesondere Stahlschnitt- und Vollkornhaferprodukten zugute, die im Vergleich zu Instantsorten weniger verarbeitet werden und damit den Verbraucherpräferenzen für Authentizität, Nährwertintegrität und Clean-Label-Attribute entsprechen. Darüber hinaus überschneidet sich die Clean-Label-Bewegung mit den Anforderungen an die Bio-Zertifizierung und schafft Möglichkeiten für Hersteller, Premiumpreise zu erzielen, indem sie sowohl minimale Verarbeitung als auch nachhaltige Beschaffungspraktiken nachweisen. Fortschrittliche Lebensmittelkonservierungstechnologien unterstützen diesen Trend weiter, indem sie die Haltbarkeit verlängern und gleichzeitig die Nährwertqualität erhalten, die Verbrauchererwartungen an Komfort und Gesundheitsvorteile erfüllen, ohne Clean-Label-Standards zu beeinträchtigen. Unternehmen, die diese doppelten Anforderungen effektiv erfüllen, sind gut positioniert, um ein wachsendes Segment von Verbrauchern zu gewinnen, die bereit sind, einen Aufpreis für Produkte zu zahlen, die ihren Werten in Bezug auf Gesundheit, Transparenz und ökologische Verantwortung entsprechen.

Erhöhter Komfort durch kochfertige Produktangebote steigert die Rentabilität

Das Convenience-Food-Segment hat ein erhebliches strukturelles Wachstum erlebt, angetrieben durch den Bedarf an komfortablen Vollkornoptionen, die auf einen geschäftigen Lebensstil zugeschnitten sind und gleichzeitig die Nährwertintegrität wahren. Dieser Trend hat es Haferverarbeitern ermöglicht, zu innovieren und Mehrwertprodukte einzuführen, die nicht nur die Verbrauchernachfrage nach zeitsparenden Lösungen erfüllen, sondern auch höhere Gewinnmargen erzielen. Fortschritte in der Lebensmittelkonservierungstechnologie, wie Hochdruckverarbeitung und gepulste elektrische Felder, haben diesen Wandel weiter unterstützt, indem sie die Produkthaltbarkeit verlängern, ohne die Nährwertqualität zu beeinträchtigen. Diese Innovationen adressieren die doppelten Verbraucherprioritäten von Komfort und Gesundheit. Darüber hinaus hob eine kürzliche Anhörung im US-amerikanischen Repräsentantenhaus kritische Herausforderungen in der Lebensmittellieferkette hervor, darunter Arbeitskräftemangel und Transportineffizienzen. Diese Herausforderungen schaffen Möglichkeiten für kochfertige Haferprodukte, die eine minimale Vorbereitungsinfrastruktur erfordern und eine praktische Lösung für branchenspezifische Einschränkungen bieten. Die Schnittstelle von Komfort und Ernährung bietet Herstellern das Potenzial, premium positionierte Produkte zu entwickeln, die durch verbesserte Funktionalität, verlängerte Haltbarkeit und einfache Zubereitung höhere Preispunkte erzielen.

Zunehmende Verwendung von Hafer in Gewichtsmanagement- und Fitnessdiäten.

Die wachsende Verwendung von Hafer in Gewichtsmanagement- und Fitnessdiäten wird auf seine Nährwertvorteile zurückgeführt, insbesondere auf seinen hohen Gehalt an löslichen Ballaststoffen, einschließlich Beta-Glucan. Beta-Glucan verlangsamt die Magenentleerung, verbessert das Sättigungsgefühl und reguliert Appetithormone wie Leptin und Peptid YY, die gemeinsam zu einer reduzierten Kalorienaufnahme und einer verbesserten Appetitkontrolle beitragen. Darüber hinaus hat Hafer einen niedrigen glykämischen Index, der stabile Blutzuckerspiegel fördert und Energieeinbrüche sowie Heißhunger verhindert. Sein Proteingehalt unterstützt zudem den Muskelerhalt, der während Gewichtsverlust- und Fitnessregimen unerlässlich ist. Klinische Studien der Nationalen Gesundheitsinstitute (NIH) zeigen konsistent, dass regelmäßiger Haferkonsum wichtige Gesundheitsparameter positiv beeinflusst, darunter BMI, Taillenumfang, Lipidprofile und Darmgesundheit. Diese Erkenntnisse etablieren Hafer als wissenschaftlich validierte und praktische Ernährungsoption für Personen, die ihr Gewicht managen und ihre allgemeine Stoffwechselgesundheit verbessern möchten.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerbsdruck durch alternative Getreidesorten wie Quinoa und Gerste | -0.4% | Global, mit stärkster Auswirkung in gesundheitsbewussten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Haltbarkeits- und Lagerungsherausforderungen begrenzen das Wachstum | -0.3% | Global, mit akuter Auswirkung in tropischen und feuchten Regionen | Kurzfristig (≤ 2 Jahre) |

| Logistische Barrieren in Kühlketten- und Lagereinrichtungen für verderbliche haferbasierte Produkte | -0.2% | Asien-Pazifik und Schwellenmärkte primär | Mittelfristig (2–4 Jahre) |

| Versorgungsschwankungen durch klimatische Schwankungen, die die Verfügbarkeit von Rohstoffen beeinflussen | -0.5% | Global, mit konzentrierter Auswirkung in den wichtigsten Erzeugerregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerbsdruck durch alternative Getreidesorten wie Quinoa und Gerste

Die Wettbewerbslandschaft wird durch die wachsende Beliebtheit alternativer Getreidesorten wie Quinoa erschwert, die aufgrund ihrer vollständigen Aminosäureprofile Premiumpreise erzielen. Dieser Wandel setzt Haferproduzenten unter Druck, sich zu differenzieren, indem sie ihre einzigartigen Vorteile hervorheben, wie den Beta-Glucan-Gehalt und gut etablierte Lieferketten, um ihre Relevanz zu erhalten. Das USDA betont die zunehmende Verbraucherpräferenz für Bio-Gemüse und Hülsenfrüchte, die erhebliche Preisaufschläge auf dem Markt erzielen. Dieser Trend zeigt, wie alternative Getreidesorten durch Premium-Positionierungsstrategien Marktanteile gewinnen können. Um wettbewerbsfähig zu bleiben, müssen Unternehmen sich auf Verarbeitungsinnovationen und funktionale Anwendungen für Hafer konzentrieren, anstatt sich ausschließlich auf Nährwertaussagen zu verlassen. Dieser Ansatz ist entscheidend, da alternative Getreidesorten ihre Präsenz in gesundheitsorientierten Einzelhandelskanälen weiter ausbauen und die Wettbewerbsdynamik des Hafermarktes neu gestalten.

Haltbarkeits- und Lagerungsherausforderungen begrenzen das Wachstum

Der Klimawandel stört landwirtschaftliche Lieferketten erheblich und führt zu beispielloser Volatilität. Laut USDA-Klimaindikatoren üben steigende Temperaturen und veränderte Niederschlagsmuster erheblichen Druck auf wichtige Rohstoffkulturen, einschließlich Hafer, aus. Die Analyse des Amerikanischen Landwirtschaftsbüros der Ernteverluste 2024, die 20,3 Milliarden USD übersteigen, unterstreicht die schwerwiegenden Auswirkungen von Wetterereignissen auf die landwirtschaftliche Produktion. Allein Dürre und extreme Hitze verursachten Verluste von über 11 Milliarden USD und verdeutlichen die entscheidende Rolle des Klimas bei der Gestaltung landwirtschaftlicher Ergebnisse[2]Quelle: Der Amerikanische Landwirtschaftsbund, "Hurrikane, Hitze und Entbehrungen: Zählung der Ernteverluste 2024", www.fb.org. Das US-amerikanische Globale Klimaforschungsprogramm zeigt weiter, dass Hafer unterschiedliche Reaktionen auf erhöhte Kohlendioxidwerte und Erwärmungsbedingungen aufweist. Erhöhte Temperaturen führen jedoch häufig zu reduzierten Erträgen aufgrund kürzerer Wachstumszyklen und erhöhter Anfälligkeit für Schädlinge und Krankheiten. Die Klimaindikatoren des USDA betonen, dass die landwirtschaftliche Produktivität sehr empfindlich auf Klimavariablen reagiert und wichtige Faktoren wie Pflanzpläne, Erntezeitpläne, Ernteerträge und die allgemeine Ernährungssicherheit beeinflusst. Unternehmen, die diversifizierte Beschaffungsstrategien einsetzen und ihr Lieferkettenmanagement stärken, sind besser positioniert, um diese klimabedingten Risiken zu mindern und eine konsistente Produktverfügbarkeit sowie stabile Preise angesichts anhaltender Herausforderungen sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Haferflocken dominieren durch Vielseitigkeit

Im Jahr 2025 sicherten sich Haferflocken einen beherrschenden Marktanteil von 34,98 %, gestützt durch ihre etablierte Verbraucherbekanntheit, vielseitige Zubereitungsmethoden und breite Einzelhandelsverfügbarkeit. Die Ernährungsrichtlinien des USDA heben Haferflocken als leicht zugängliches Vollkorngetreide hervor, das die täglichen Aufnahmeempfehlungen erfüllt und gleichzeitig essentielle Nährstoffe und Ballaststoffe liefert. Jahrzehntelange Verbraucheraufklärung und Marketing haben Haferflocken als bevorzugte Frühstückswahl positioniert, mit Garzeiten und Texturen, die auf den Massengeschmack zugeschnitten sind. Die Glutenfrei-Kennzeichnungsvorschriften der FDA, die Haferflocken berücksichtigen, die Kontaminationsschwellenwerte erfüllen, ermächtigen Hersteller, Zöliakiepatienten und glutensensible Personen anzusprechen. Haferflocken führen den Markt aufgrund ihrer Kombination aus Komfort, Nährwertvorteilen und kulinarischer Anpassungsfähigkeit an, sei es in traditionellem Haferbrei, Backwaren oder selbstgemachtem Granola und Energieriegeln.

Hafermehl befindet sich auf einem Wachstumskurs mit einer prognostizierten CAGR von 9,22 % bis 2031. Dieser Anstieg deutet auf eine Verlagerung des Fokus hin, da Verbraucher zunehmend Hafermehl für seine funktionellen und ernährungsphysiologischen Vorteile nutzen und dabei über seine traditionelle Rolle in Frühstückszerealien hinausgehen. USDA-Daten zeigen, dass Amerikaner durchschnittlich 6,7 Unzen-Äquivalente des täglichen Getreidekonsums aufnehmen, was den Druck zur Steigerung der Vollkornaufnahme unterstreicht. Dies positioniert Hafermehl als erstklassige Wahl für Hersteller, die Nährwertprofile verbessern möchten. Im Zuge der Clean-Label-Bewegung und des Trends zum glutenfreien Backen zu Hause verbessert Hafermehl Textur und Nährwert in Broten, Gebäck und anderen Backwaren. Darüber hinaus befürwortet das Sommerverpflegungsprogramm des USDA die Einbeziehung von Vollkorngetreide und fördert die institutionelle Nachfrage nach Hafermehl in Verpflegungseinrichtungen, die Ernährung priorisieren.

Nach Art: Konventioneller Hafer behauptet Marktführerschaft

Im Jahr 2025 behauptet konventioneller Hafer einen dominanten Marktanteil von 67,92 %, angetrieben durch gut etablierte Lieferketten, Erschwinglichkeit für preissensible Verbraucher und umfangreiche Verfügbarkeit im Einzelhandel. Laut USDA-Daten zur Lebensmittelverfügbarkeit ist der Getreidekonsum in den letzten Jahrzehnten erheblich gestiegen, wobei konventionelle Produktionsmethoden die Skalierbarkeit und Kosteneffizienz ermöglichen, die erforderlich sind, um die Anforderungen der Massenverbraucher zu erfüllen. Dieses Segment profitiert von ausgereiften landwirtschaftlichen Praktiken, fortschrittlicher Verarbeitungsinfrastruktur und zuverlässigen Vertriebsnetzen, die eine konsistente Qualität und wettbewerbsfähige Preise für den Massenmarktkonsum gewährleisten. Die Marktdominanz von konventionellem Hafer unterstreicht seine Zugänglichkeit für preisbewusste Verbraucher.

Bio-Hafer soll bis 2031 mit einer CAGR von 4,48 % wachsen, was seine Widerstandsfähigkeit trotz höherer Produktionskosten und strenger Zertifizierungsanforderungen widerspiegelt. Dieses Wachstum wird durch die zunehmende Bereitschaft der Verbraucher unterstützt, Aufpreise für Produkte zu zahlen, die als gesünder und umweltfreundlicher wahrgenommen werden. Bio-Haferproduzenten profitieren von etablierten Zertifizierungssystemen und wachsender Akzeptanz in Einzelhandelskanälen, was mit breiteren Verbrauchertrends übereinstimmt, die Transparenz und Nachhaltigkeit bevorzugen. Die Expansion des Segments ist besonders ausgeprägt in entwickelten Märkten, wo Verbraucher Gesundheits- und Umweltaspekte über die Preissensibilität stellen. Dies schafft Möglichkeiten für Premium-Positionierung und Markendifferenzierung durch ein echtes Engagement für Bio-Prinzipien, das einer wachsenden Nachfrage nach nachhaltigen und gesundheitsbewussten Produkten gerecht wird.

Nach Vertriebskanal: Supermärkte dominieren den traditionellen Einzelhandel

Im Jahr 2025 halten Supermärkte und Hypermärkte einen dominanten Marktanteil von 51,22 % und nutzen ihre etablierte Position in den Einkaufsgewohnheiten der Verbraucher, überlegene Produktentdeckungsmechanismen und fortschrittliche Bestandsverwaltungssysteme, die eine konsistente Produktverfügbarkeit gewährleisten. Eine Anhörung im Repräsentantenhaus zu Herausforderungen in der Lebensmittellieferkette identifizierte Transportinfrastruktur und Marktkonzentration als kritische Faktoren, die die Lebensmittelverteilung beeinflussen. Dies unterstreicht die anhaltende Abhängigkeit von traditionellen Einzelhandelskanälen zur Aufrechterhaltung der Produktzugänglichkeit. Diese Kanäle profitieren von der Vertrautheit der Verbraucher mit dem stationären Einkauf, der Möglichkeit, Produkte direkt zu vergleichen, und integrierten Werbestrategien, die Impulskäufe fördern und die Markenentdeckung begünstigen. Darüber hinaus spielen Supermärkte und Hypermärkte eine entscheidende Rolle bei der Unterstützung des Marktwachstums, indem sie Infrastruktur für neue Produkteinführungen, saisonale Aktionen und Kategoriemanagementinitiativen bereitstellen. Ihre Marktführerschaft unterstreicht ihre Rolle als primärer Verbraucherkontaktpunkt für Haferprodukte und bietet eine breite Auswahl und wettbewerbsfähige Preise, die auf unterschiedliche demografische Bedürfnisse eingehen und damit ihre Bedeutung im gesamten Marktökosystem stärken.

Online-Einzelhandelskanäle sollen bis 2031 mit einer robusten CAGR von 10,18 % wachsen und damit traditionelle Einzelhandelskanäle deutlich übertreffen, da die E-Commerce-Akzeptanz in den Kategorien verpackter Lebensmittel zunimmt. Dieses Wachstum wird durch veränderte Verbraucherpräferenzen für digitale Bequemlichkeit und die zunehmende Integration des Online-Shoppings in den Alltag angetrieben. Die digitale Transformation des Lebensmitteleinzelhandels schafft erhebliche Möglichkeiten für Nischenhaferprodukte und Spezialmarken, direkt mit Verbrauchern in Kontakt zu treten und dabei traditionelle Einzelhandels-Gatekeeper zu umgehen. Diese Marken können durch personalisierte Einkaufserlebnisse Loyalität aufbauen. E-Commerce-Plattformen ermöglichen es auch kleineren Produzenten, nationale Märkte zu erschließen, ohne umfangreiche Vertriebsinfrastruktur zu benötigen, was den Marktzugang demokratisiert und Innovationen in der Produktentwicklung und Marketingstrategien fördert. Darüber hinaus bieten Online-Plattformen wertvolle Verbraucherdaten und Möglichkeiten zum Beziehungsaufbau, die es Unternehmen ermöglichen, ihre Marktpräsenz über traditionelle Einzelhandelspartnerschaften hinaus zu stärken.

Nach Kategorie: Verarbeiteter Hafer führt durch Komfort und Mehrwert

Im Jahr 2025 beherrscht verarbeiteter Hafer mit einem dominanten Marktanteil von 71,55 % den Markt und soll bis 2031 mit einer CAGR von 7,38 % wachsen. Dieser Trend unterstreicht eine ausgeprägte Verbraucherneigung zu komfortorientierten Produkten. Diese Angebote, die durch minimale Zubereitungszeit, konsistente Qualität und eine verlängerte Haltbarkeit gekennzeichnet sind, sprechen die heutigen schnelllebigen Verbraucher tief an. Die Ernährungsrichtlinien des USDA unterstreichen die Bedeutung komfortabler Vollkornoptionen und betonen deren Nährwert und Übereinstimmung mit einem geschäftigen Lebensstil. Hersteller heben die Kategorie des verarbeiteten Hafers durch Techniken wie Rösten, Walzen und Schneiden an, verbessern Geschmack und Verdaulichkeit und erhalten dabei die wesentlichen Nährwertvorteile. Die Führungsposition des Segments wird durch etablierte Vertriebsnetze, breite Verbraucherakzeptanz und seine Vielseitigkeit bei der Bedienung von Einzelhandelsmärkten gestärkt. Durch den Einsatz fortschrittlicher Lebensmittelkonservierungstechnologien verlängern Verarbeiter nicht nur die Haltbarkeit, sondern gewährleisten auch die Nährwertqualität und erfüllen die doppelten Verbraucheranforderungen an Komfort und Gesundheitsintegrität.

Institutionelle Unterstützung, beispielhaft durch die Erweiterung des WIC-Programms des USDA auf eine Reihe von Vollkorngetreidearten, unterstreicht die zentrale Rolle verarbeiteter Haferprodukte bei der Bereitstellung zugänglicher Ernährung für verschiedene demografische Gruppen. Technologische Fortschritte in der Lebensmittelverarbeitung ermächtigen Hersteller, Produkte mit überlegenen Nährwertprofilen, verlängerter Haltbarkeit und verbesserten sensorischen Eigenschaften zu entwickeln. Unternehmen, die Verarbeitungseffizienz mit Nährwerterhalt und einem Clean-Label-Ansatz geschickt in Einklang bringen, erzielen in diesem Bereich erhebliche Vorteile. Da Verbraucher zunehmend Komfort suchen, ohne auf Gesundheitsvorteile oder Zutatenklarheit zu verzichten, festigt das Segment des verarbeiteten Hafers seinen Marktanteil.

Geografische Analyse

Im Jahr 2025 beherrscht Nordamerika mit einem dominanten Anteil von 34,31 % den Hafermarkt, eine Position, die durch seinen langjährigen Haferanbau, fortschrittliche Verarbeitungsanlagen und eine starke Verbraucherpräferenz für haferbasierte Frühstücksprodukte gestärkt wird. Die Ernährungsrichtlinien des USDA, die befürworten, dass Vollkorngetreide mindestens die Hälfte des Getreidekonsums ausmachen sollte, stärken die Nachfrage nach Hafer im Einzelhandel weiter. Anstatt sich auf Volumenwachstum zu konzentrieren, tendiert der reife Markt der Region zu Premium-Positionierung und innovativen Mehrwertangeboten, gestützt durch zuverlässige Lieferketten und Verarbeitungskapazitäten, die konsistente Qualität und wettbewerbsfähige Preise gewährleisten. Die Erweiterung des WIC-Programms des USDA auf eine Vielzahl von Vollkorngetreidearten unterstreicht die institutionelle Unterstützung für den Haferkonsum. Diese Initiative ermöglicht es den Teilnehmern, auf eine Reihe gesunder Lebensmitteloptionen zuzugreifen und hebt Hafer als natürlich glutenfreie Alternative hervor.

Asien-Pazifik soll die am schnellsten wachsende Region sein und bis 2031 eine CAGR von 8,05 % aufweisen. Dieses Wachstum wird durch rasche Urbanisierung, steigende verfügbare Einkommen und ein gesteigertes Gesundheitsbewusstsein in wichtigen Märkten wie China, Indien und Japan angetrieben. Die Wachstumstrajektorie der Region wird durch demografische Verschiebungen untermauert, wobei die Urbanisierung die Nachfrage nach komfortablen Frühstücksoptionen ankurbelt und ein wachsendes Gesundheitsbewusstsein die Attraktivität der Nährwertvorteile von Hafer verstärkt.

Europa, der Nahe Osten und Afrika (MEA) sowie Südamerika bieten zusammen eine vielfältige Wachstumslandschaft für den globalen Hafermarkt. In Europa treiben ein gesteigertes Gesundheitsbewusstsein und eine steigende Nachfrage nach pflanzlichen, ballaststoffreichen Lebensmitteln die Beliebtheit sowohl von Bio- als auch von verarbeiteten Haferprodukten voran. Dieser Trend ist besonders ausgeprägt in Ländern mit starker Grundnahrungsmitteltradition wie Deutschland, dem Vereinigten Königreich und der nordischen Region. In Südamerika stärken Länder wie Brasilien und Argentinien nicht nur die lokale Haferproduktion, sondern erleben auch einen stetigen Anstieg der Einbeziehung von Hafer in traditionelle Ernährungsgewohnheiten und Frühstücksroutinen. In der MEA-Region, die in Bezug auf den Haferkonsum noch in den Anfängen steckt, orientieren sich städtische Zentren allmählich hin zu komfortablen und nahrhaften Lebensmitteloptionen. In all diesen vielfältigen Regionen verstärken Trends wie Clean-Label-Präferenzen, ein expandierender Einzelhandelsrahmen und der wachsende Einfluss westlicher Frühstücksgewohnheiten gemeinsam die Nachfrage nach Hafer in einer Vielzahl von Produktkategorien und Vertriebskanälen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Hafer beginnt mit Saatgut- und Agrarbetriebsmitteln, landwirtschaftlicher Produktion und primärer Aufbereitung (Reinigung, Trocknung, Lagerung), bevor sie in die kommerzielle Vermahlung und Ingredienzienverarbeitung übergeht. Das Angebot wird durch geografisch konzentrierte Anbauregionen geprägt, darunter Kanada (insbesondere Nord-Alberta, Nord-Saskatchewan und Süd-Manitoba), wo die Wetterempfindlichkeit zu Volatilität bei der Verfügbarkeit und Qualität von Rohhafer führen kann. Nachgeschaltet verarbeiten Mühlen Rohhafer zu Grütze und Kernformaten wie Flocken, Steel-Cut-Hafer und Mehl und liefern zudem funktionale Haferzutaten an Hersteller von Cerealien, Backwaren, Snacks und Getränken, wobei Qualitätssicherungs- und Trennungspraktiken (für glutenfreie oder identitätsgesicherte Angaben) Kosten und Komplexität erhöhen.

Hergestellte Produkte gelangen über den traditionellen Einzelhandel, angeführt von Supermärkten und Hypermärkten (51,22 % Anteil im Jahr 2025), sowie über den rasch wachsenden E-Commerce, der Einstiegs- und Vertriebshürden für Nischen- und Spezialmarken senkt. Zu den wichtigsten Engpässen und Wertschöpfungspunkten zählen der Standort und die Modernisierung von Mahlkapazitäten, Rückverfolgbarkeitssysteme sowie Lagerung/Logistik zur Erhaltung der Produktintegrität über verschiedene Klimazonen hinweg. Aktuelle Beispiele für die Neuausrichtung der Wertschöpfungskette umfassen von Landwirten geführte Regionalisierung und identitätsgesicherte Beschaffungsmodelle, wie etwa Green Acres Milling in Albert Lea, Minnesota, das durch Investitionen von Landwirten unterstützt wird und darauf ausgelegt ist, rückverfolgbaren Hafer innerhalb eines lokalisierten „Oat-Shed“ zu verarbeiten, was einen Trend zu kürzeren, stärker kontrollierten Lieferketten widerspiegelt.

Wettbewerbslandschaft

Der globale Hafermarkt operiert in einer fragmentierten Struktur mit mehreren regionalen und internationalen Akteuren, die entlang der Wertschöpfungsketten konkurrieren, von Rohhafer bis hin zu verarbeiteten haferbasierten Produkten. Zu den wichtigsten Unternehmen auf dem Markt gehören PepsiCo, Inc., Mars, Incorporated, General Mills, Inc., Nestle S.A. und B&G Foods, Inc. Diese Unternehmen konzentrieren sich auf Produktinnovation, strategische Partnerschaften und geografische Expansion, um ihre Marktpositionen zu behaupten.

Die steigende Nachfrage nach gesunden und funktionellen Lebensmitteln hat den Wettbewerb intensiviert und neue Marktteilnehmer sowie Eigenmarken in den Markt gelockt. Unternehmen investieren in Forschung und Entwicklung, um innovative haferbasierte Produkte zu entwickeln, und stärken gleichzeitig ihre Vertriebsnetze, um breitere Verbraucherschichten zu erreichen.

Regionale Konsummuster, insbesondere die wachsende Präferenz für glutenfreie Lebensmittel in Nordamerika und Europa, tragen weiter zur Fragmentierung und Vielfalt des Marktes bei. Marktteilnehmer passen ihre Produktportfolios an lokale Präferenzen und Ernährungsanforderungen an und implementieren gleichzeitig aggressive Marketingstrategien, um sich von Wettbewerbern zu differenzieren.

Marktführer der Haferbranche

PepsiCo, Inc.

Mars, Incorporated

General Mills, Inc.

Nestle S.A.

B&G Foods, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es eröffnen sich Chancen in der höherwertigen Verarbeitung und Ingredienzieninnovation, da Unternehmen Hafer über traditionelle Schüssel-basierte Frühstücksformate hinaus in verzehrfertige und funktionale Anwendungen diversifizieren. Kapazitätsausbauten und Qualitätssysteme stehen dabei im Fokus: Raisio schloss im Juli 2026 eine Erweiterung seiner Nokia-Mühle in Finnland ab, die ein neues Labor zur Unterstützung des Qualitätsmanagements und der Produktionsabläufe umfasste und die Exportbereitschaft für glutenfreie Haferprodukte stärkte. Gleichzeitig begann Oatly im März 2026 eine mehrjährige Erweiterung im Wert von 16 Millionen USD in Landskrona, Schweden, um die Produktionskapazität zu erhöhen, was die anhaltende Investition in industrielle Haferverarbeitungskapazitäten im Zusammenhang mit Markenproduktpipelines unterstreicht.

Der Weißraum in der Lieferkette konzentriert sich auf rückverfolgbare, identitätsgesicherte Beschaffung und regionale Vermahlung, die das Angebot stabilisieren und Premiumangaben angesichts klimabedingter Schwankungen ermöglichen können. Das landwirtschaftseigene Projekt Green Acres Milling in Albert Lea, Minnesota (68,8 Millionen USD) ist darauf ausgelegt, jährlich rund 4 Millionen Bushel identitätsgesicherten Hafer zu verarbeiten, was auf eine Nachfrage nach strengerer Herkunftskontrolle und inländischen Partnerschaften mit Lebensmittelherstellern hinweist. In Asien zeigt der Ausbau der heimischen Hafermahlkapazität in China (rund 750.000 Tonnen) einen Wandel vom Import verarbeiteter Produkte hin zur lokalen Verarbeitung, was Möglichkeiten für Technologietransfer, Spezialzutaten und differenzierte Produktformulierungen schafft, die den lokalen Vertriebs- und Regulierungsanforderungen entsprechen.

Aktuelle Branchenentwicklungen

- Juli 2026: PepsiCo brachte Quaker Oat Shake and Go auf den Markt, einen trinkfertigen Vollkorn-Hafer-Shake, der für den Konsum unterwegs ohne Zubereitung konzipiert ist. Die Einführung erweitert Hafer in ein eher getränkeähnliches Convenience-Format und zielt auf zusätzliche Konsumanlässe über das traditionelle Frühstück zuhause hinaus ab.

- Dezember 2025: Mars schloss die Übernahme von Kellanova ab und fügte damit ein großes Portfolio globaler Snack- und Cerealienmarken zu seinem Mars-Snacking-Geschäft hinzu. Der Deal erhöht die Größenordnung in angrenzenden getreidebasierten Kategorien und kann den Regalwettbewerb sowie die Werbedynamik für haferhaltige Frühstücks- und Snackprodukte verändern.

- August 2024: Mars gab eine endgültige Vereinbarung zur Übernahme von Kellanova für 35,9 Milliarden USD bekannt. Der geplante Zusammenschluss signalisierte eine Konsolidierung im Bereich verpackter Lebensmittel und beeinflusst, wie große Akteure an Markeninvestitionen, Vertriebsstärke und Innovationstempo in den Cerealien- und Snackregalen herangehen, in denen Hafer eine gängige Zutat ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Hafermarkt als der Wert von Hafer gemessen, der in verschiedenen Formen für den Lebensmittelgebrauch verkauft wird, über Einzelhandel und andere kommerzielle Kanäle, erfasst über die wichtigsten Regionen in aktuellen USD.

Ausschlüsse des Anwendungsbereichs: Diese Marktgrößenbestimmung berücksichtigt keine Nicht-Hafer-Cerealien und behandelt Haferzutaten, die hauptsächlich als eigenständige Zusatzstoffe positioniert sind (wie isolierte Proteine), nicht als Teil des Kern-Hafermarktes.

Übersicht der Segmentierung

- Nach Produkttyp

- Vollkornhafer

- Hafergrütze

- Stahlschnitthafer

- Haferflocken

- Hafermehl

- Nach Art

- Konventionell

- Bio

- Nach Kategorie

- Rohhaferflocken

- Verarbeiteter Hafer

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Angebots- und Nachfragebildes für Hafer nach Geografie, das anschließend in Werte übersetzt wird. Wir prüfen in der Regel öffentliche Quellen wie USDA-Datensätze, FAOSTAT, UN-Comtrade-Handelsstatistiken und offizielle Agrarstatistiken der wichtigsten Erzeuger- und Verbraucherländer, was zur Validierung von Produktion, Importen, Exporten und dem scheinbaren Verbrauch beiträgt.

Anschließend überprüfen wir, wie Hafer in die Verbrauchermärkte gelangt, indem wir Geschäftsberichte und Investorenpräsentationen von Unternehmen, von seriösen Medien behandelte Ankündigungen von Einzelhändlern und Marken sowie relevante Verbandsveröffentlichungen lesen. Für Preis- und Kommerzialisierungssignale können wir auch auf abonnementbasierte Tools mit Fokus auf Nachrichten und Finanzen, Patente sowie Import- und Exportdatensätze auf Sendungsebene zurückgreifen, die helfen, Preisspannen und Handelsströme über die Zeit auf Plausibilität zu prüfen. Die oben aufgeführten Quellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen werden verwendet, um Daten zu sammeln, Annahmen zu validieren und Klärungslücken zu schließen.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um die auf Sekundärforschung basierenden Annahmen einem Belastungstest zu unterziehen, insbesondere hinsichtlich der Frage, was als Hafer gilt im Vergleich zu angrenzenden haferbasierten Produkten, und wie sich die Preisgestaltung je nach Form und Vertriebskanal ändert. Wir sprechen mit einer Mischung aus Teilnehmern der Wertschöpfungskette und nachgelagerten Experten in Amerika, EMEA und APAC, damit regionale Verbrauchsmuster, Handelsrealitäten und Verschiebungen im Produktmix im endgültigen Modell abgebildet werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 14 % | APAC: 43 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 30 % | EMEA: 30 % |

| Kleinere Akteure: 17 % | Manager: 56 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Unser Hauptansatz verwendet eine Top-Down-Logik, bei der Produktions-, Handels- und Verbrauchsindikatoren zusammengeführt werden, um den adressierbaren Hafer-Wertepool nach Region zu rekonstruieren, der anschließend anhand beobachteter Preisspannen nach Form und Kanal in Umsatz umgerechnet wird. Um die Gesamtzahlen fundiert zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartigen Preis-mal-Volumen-Prüfungen für wichtige Haferformate sowie Lieferanten- und Kanalprüfungen dort, wo die Datentransparenz angemessen ist.

Zu den Eingaben, die für Hafer üblicherweise relevant sind, zählen Anbaufläche und Ertragstrends, Importabhängigkeit für Defizitregionen, Anteilsverschiebungen zwischen Roh- und verarbeitetem Hafer, der Mix aus ganzen, Steel-Cut-, Flocken- und Mehlformaten sowie die Expansion der Einzelhandelskanäle (einschließlich online). Wenn das Modell Lücken überbrücken muss, verwenden wir konservative Näherungswerte, die erklärbar und wiederholbar sind, wie etwa die Fortschreibung von Mixanteilen erst nach Validierung, dass keine größere Produkt- oder Kanaldiskontinuität aufgetreten ist.

Für die Prognose wird eine Szenarioanalyse rund um ein Basisszenario angewendet, das sich an der erwarteten Ernteverfügbarkeit, der Stabilität der Handelsströme und der Preisrichtung orientiert, und anschließend anhand dessen angepasst wird, was Branchenbefragte kurzfristig bei der Nachfrage nach glutenfreiem und gesundheitsorientiertem Haferkonsum sehen. Bei höherer Volatilität wird auf der Zeitreihe eine Glättung angewendet, damit eine ungewöhnliche Saison die Vorwärtszahlen nicht überproportional beeinflusst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die Modellergebnisse mit unabhängigen Signalen vergleichen, wie etwa Handelsbilanzen im Vergleich zur Verbrauchsrichtung und Preisbewegungen im Vergleich zum Wertwachstum. Wenn eine Abweichung ungewöhnlich erscheint, überprüfen wir die zugrunde liegenden Annahmen erneut, sehen zentrale Eingaben durch und kontaktieren Experten erneut, falls die Veränderung mit einem tatsächlichen Marktereignis und nicht mit einem Datenartefakt zusammenhängt.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, damit Einheiten, Umrechnungen und regionale Zusammenfassungen konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Angebot, Preisgestaltung oder Nachfrage verändern können, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um sicherzustellen, dass die aktuellste Sichtweise berücksichtigt wird.

Vergleich der Marktgröße von Hafer laut Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte des Hafermarktes weichen häufig ab, da nicht alle dieselben Formen, Kanäle und Anwendungsfälle zählen, und auch das für die Headline-Zahl gewählte Jahr das Ergebnis verändern kann. Unterschiede zeigen sich auch, wenn Preisreihen auf unterschiedlichen Bezugspunkten basieren oder wenn ältere Annahmen fortgeschrieben werden, ohne erneut überprüft zu werden.

Die Hauptabweichung ergibt sich daraus, ob haferbasierte Zutaten und breitere haferbasierte nachgelagerte Produkte in die Gesamtsumme einbezogen werden. Bei Mordor Intelligence bleibt die Größenbestimmung auf Haferformen konzentriert, die nach Produkttyp sowie Roh- und Verarbeitungskategorien erfasst werden, wodurch verhindert wird, dass angrenzende, reine Zutatenumsätze den Kernmarktwert aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,50 Milliarden USD (2026) | |

| Marktforschungsverlag A | 5,16 Milliarden USD (2023) | Verwendet ein früheres Basisjahr und scheint eine breitere Palette von haferbasierten Produkt- und Anwendungsumsätzen einzubeziehen, was die Gesamtsumme im Vergleich zu einer formenorientierten Haferdefinition erhöhen kann. |

| Marktforschungsverlag B | 6,73 Milliarden USD (2024) | Der Headline-Wert spiegelt wahrscheinlich breitere Einbeziehungsentscheidungen wider (Typ-, Form- und Wesensdefinitionen variieren) sowie einen anderen Ansatz bei Preis- und Währungszeitpunkten, was die ausgewiesene Marktgröße erweitern kann. |

Die Streuung zwischen den Quellen erklärt sich weitgehend durch Entscheidungen zu Anwendungsbereich und Zeitpunkt, gefolgt davon, wie Preisentwicklung und Mix über verarbeitete Formen und Kanäle hinweg behandelt werden. Indem die Annahmen an wiederholbare Angebots- und Verbrauchssignale gebunden und anschließend durch gezieltes Branchenfeedback überprüft werden, bleibt die resultierende Gesamtmarktgröße transparent und von Jahr zu Jahr leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hafermarktes?

Die Größe des Hafermarktes wird im Jahr 2026 auf 4,5 Milliarden USD geschätzt, mit der Erwartung, bis 2031 einen Wert von 6,15 Milliarden USD zu erreichen.

Welche Region erzielt den höchsten Umsatz?

Nordamerika führt mit 34,31 % des globalen Umsatzes, unterstützt durch etablierte Frühstücksgewohnheiten und eine starke Einzelhandelsinfrastruktur.

Welches Produkttypsegment wächst am schnellsten?

Hafermehl weist mit 9,22 % bis 2031 die höchste CAGR auf, aufgrund der zunehmenden Verwendung in glutenfreien und Clean-Label-Lebensmittelprodukten.

Wie stark beeinflusst der Online-Lebensmittelhandel den Haferabsatz?

Online-Kanäle sollen mit einer CAGR von 10,18 % expandieren und das Wachstum des stationären Handels deutlich übertreffen, da Verbraucher digitale Bequemlichkeit bevorzugen.

Seite zuletzt aktualisiert am: