Marktgröße und Marktanteil für Haferinhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

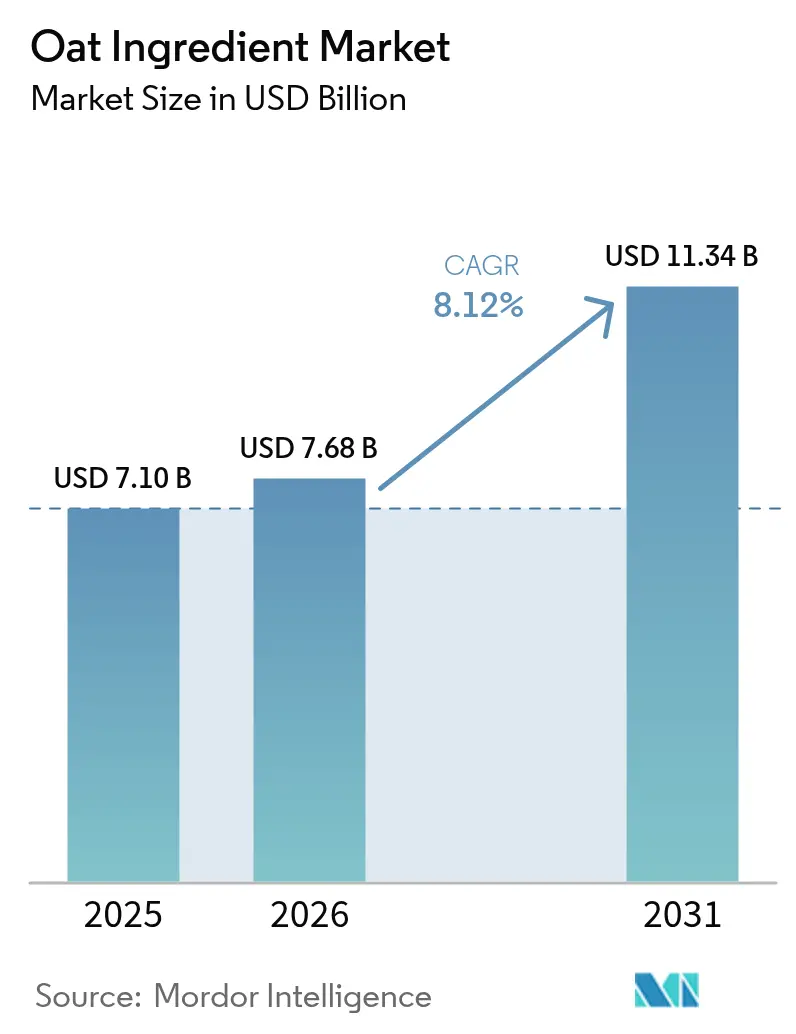

| Marktgröße (2026) | 7.68 Milliarden US-Dollar |

| Marktgröße (2031) | 11.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haferinhaltsstoffe von Mordor Intelligence

Die Marktgröße für Haferinhaltsstoffe wird voraussichtlich von 7,1 Milliarden USD im Jahr 2025 auf 7,68 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,12 % über den Zeitraum 2026–2031 11,34 Milliarden USD erreichen. Dieses Wachstum wird durch die steigende Beliebtheit pflanzenbasierter Ernährungsweisen, behördliche Zulassungen für die herzgesundheitlichen Vorteile von β-Glucan sowie Fortschritte in der enzymatischen Fraktionierungstechnologie angetrieben, die die Effizienz der Proteinextraktion verbessern. Bedeutende Investitionen, wie die Errichtung einer 160.000-Tonnen-Quaker-Anlage von PepsiCo in China, spiegeln das langfristige Wachstumspotenzial des Marktes wider. Der Markt steht jedoch vor kurzfristigen Herausforderungen, darunter begrenzte Hafervorräte aus Kanada und ein neu eingeführter Zoll von 25 % in den Vereinigten Staaten, die zur Kostenvolatilität beitragen. Trotz dieser Hindernisse erweitern laufende Forschungs- und Entwicklungsanstrengungen in Verbindung mit einer Premium-Produktpositionierung den Einsatz von Haferinhaltsstoffen in Getränken, Backwaren und Nutrazeutika. Darüber hinaus unterstützen der wachsende Fokus auf Nachhaltigkeit und die steigende Nachfrage nach Clean-Label-Produkten attraktive Gewinnmargen, insbesondere für Bio- und Spezialhafer-Fraktionen, die höhere Preise erzielen.

Wichtigste Erkenntnisse des Berichts

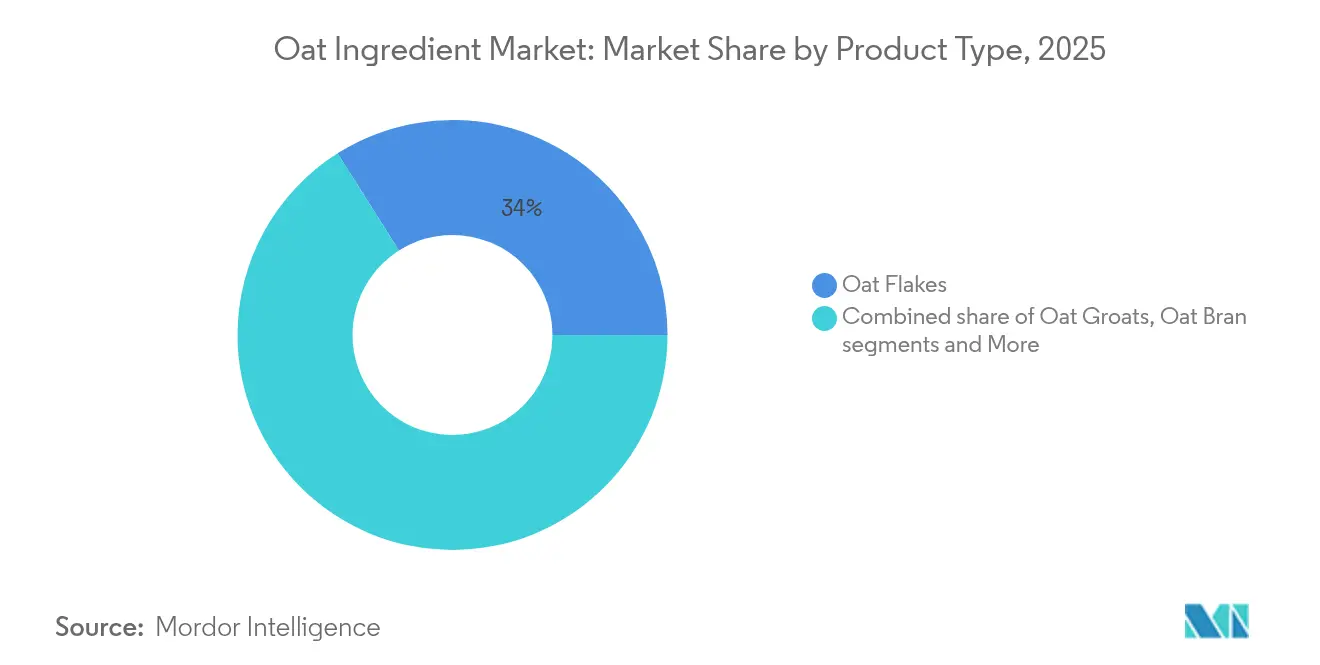

- Nach Produkttyp führten Haferflocken im Jahr 2025 mit einem Marktanteil von 33,98 % bei den Haferinhaltsstoffen, und Haferprotein wird voraussichtlich bis 2031 mit einem CAGR von 12,05 % wachsen.

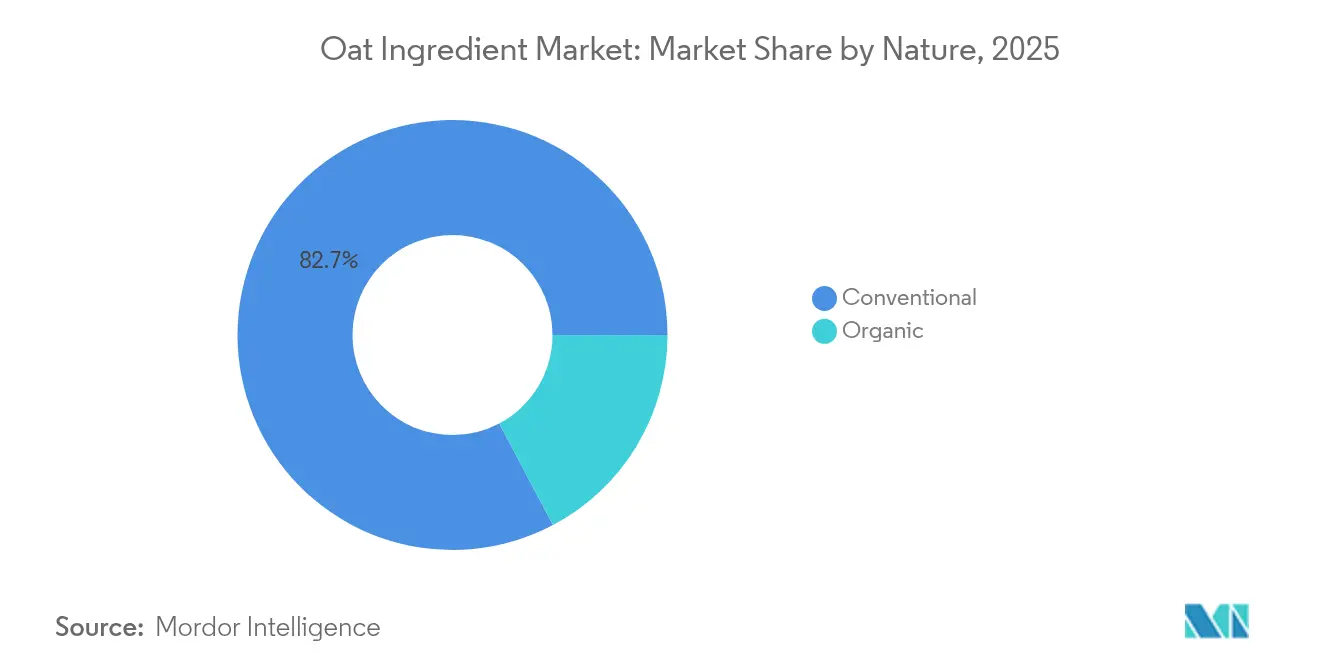

- Nach Art hielten konventionelle Formate im Jahr 2025 einen Marktanteil von 82,74 % am Markt für Haferinhaltsstoffe, während Bio-Hafer mit einem CAGR von 10,78 % bis 2031 das schnellste Wachstum verzeichnete.

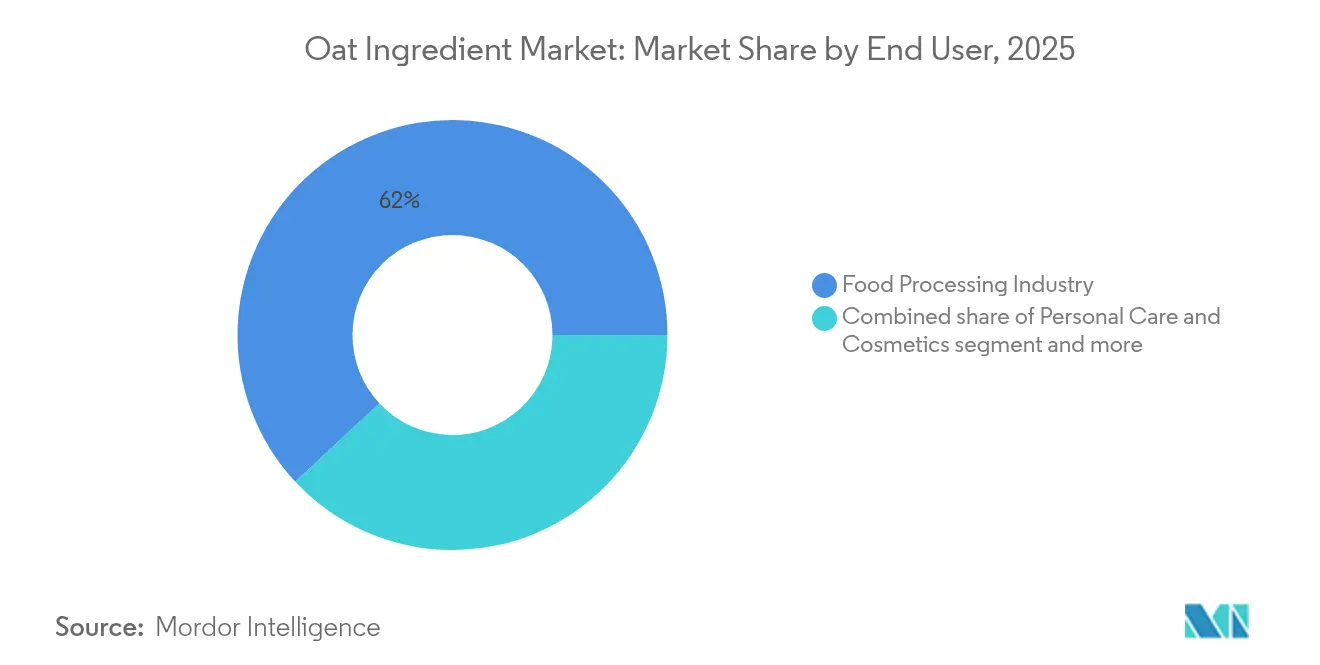

- Nach Endverbraucher dominierte die Lebensmittelverarbeitende Industrie im Jahr 2025 mit einem Umsatzanteil von 61,95 %, und Nutrazeutika werden voraussichtlich bis 2031 mit einem CAGR von 11,61 % wachsen.

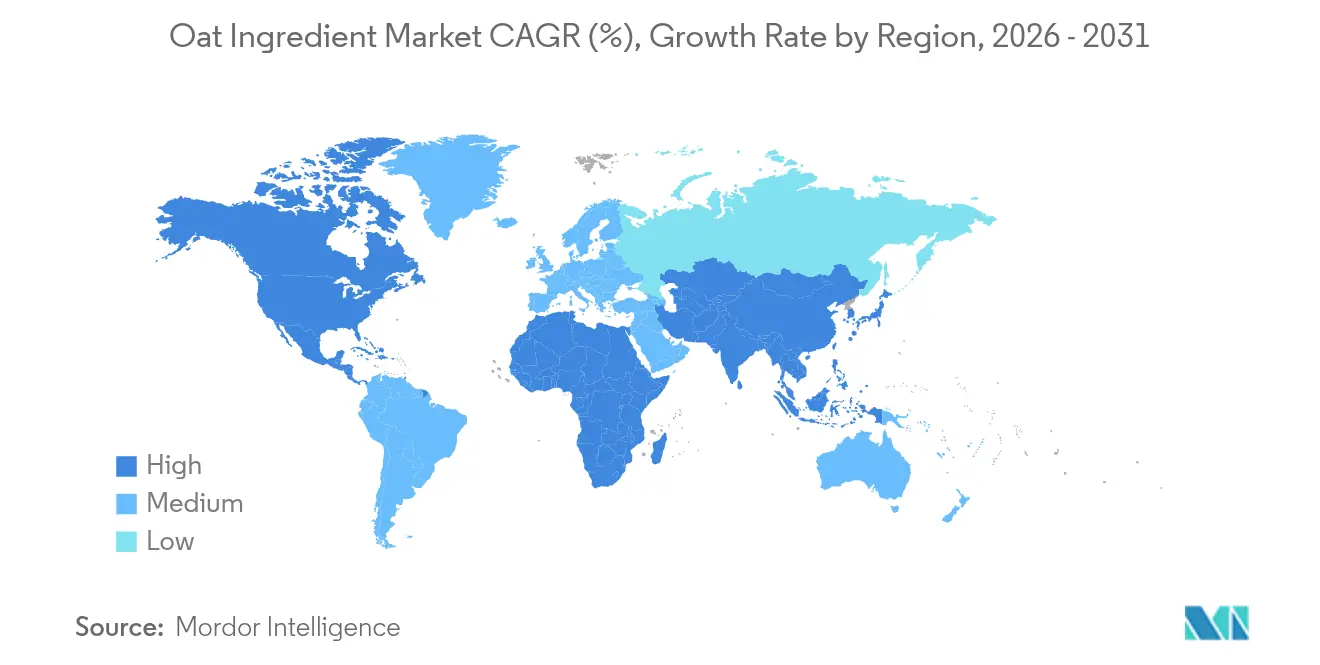

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 31,88 % am globalen Umsatz, und Asien-Pazifik entwickelt sich mit einem CAGR von 8,92 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haferinhaltsstoffe

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Beliebtheit haferbasierer Lebensmittel und Getränke | +2.1% | Global, mit stärkstem Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Übernahme pflanzenbasierter und veganer Ernährungsweisen | +1.8% | Nordamerika und Europa führend, Ausweitung auf städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und Clean-Label-Produkten | +1.5% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für herzgesundheitliche Ansprüche von β-Glucan | +1.3% | Global, mit regulatorischer Unterstützung in den Vereinigten Staaten, Europa und Kanada | Kurzfristig (≤ 2 Jahre) |

| Clean-Label- und allergenfreie Positionierung | +1.0% | Nordamerika und Europa vorrangig, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Haferverarbeitung und -fraktionierung | +0.8% | Global, mit Innovationszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit haferbasierer Lebensmittel und Getränke

Verbraucher wechseln zunehmend zu funktionellen Lebensmitteln, die sowohl ernährungsphysiologische Vorteile als auch Bequemlichkeit bieten, was die Beliebtheit haferbasierer Produkte antreibt. In den Vereinigten Staaten hat der Absatz von Hafermilch ein erhebliches Wachstum erfahren, was die Nachfrage nach Haferpflanzen direkt ankurbelt. Dieser Trend beschränkt sich nicht auf Getränke; er hat sich auf innovative Lösungen wie Milkadamias Flat Pack Oat Milk ausgeweitet, die den Verpackungsabfall durch proprietäre 2D-Drucktechnologie um 94 % reduziert. Darüber hinaus unterstützen Fortschritte in der enzymatischen Verarbeitung dieses Wachstum. Beispielsweise helfen Novozymes' Vertera Oat-Biolösungen Herstellern, optimale Proteinspiegel und Süßeprofile zu erzielen und gleichzeitig die Zutatenlisten zu vereinfachen. Unternehmen reformulieren auch ihre Produkte, um dieser steigenden Nachfrage gerecht zu werden. Unilever hat beispielsweise Nüsse und Samen durch Hafer in Ben & Jerry's milchfreiem Eis ersetzt, wie von Food Navigator berichtet. Die wachsende Vielfalt haferbasierer Produkte in verschiedenen Kategorien unterstreicht einen starken und anhaltenden Wachstumstrend, der weit über traditionelle Frühstücksartikel hinausgeht.

Übernahme pflanzenbasierter und veganer Ernährungsweisen

Der Markt für pflanzenbasierte Proteine wird bis 2030 voraussichtlich erheblich wachsen und damit wesentliche Chancen für Haferinhaltsstoffe schaffen. Hafer wird zunehmend aufgrund seiner einzigartigen ernährungsphysiologischen Vorteile bevorzugt, insbesondere seines überlegenen Aminosäureprofils. Beispielsweise enthalten Haferkleie-Konzentrate einen Proteingehalt von 21 %, was deutlich höher ist als die 14 % in regulären Haferflocken. Da sich der Markt in Richtung Diversifizierung der Proteinquellen verschiebt, entwickeln sich Hafer als starke Alternative neben Linsen und Kichererbsen, die häufig gegenüber Soja- und Erbsenproteinen bevorzugt werden. Im Gegensatz zu vielen pflanzenbasierten Produkten, die sich auf die Nachahmung von Fleisch konzentrieren, betonen haferbasierte Produkte eine vollständige Ernährung und sprechen gesundheitsbewusste Verbraucher an, die natürliche, pflanzenorientierte Optionen suchen. Diese wachsende Präferenz für gesündere und authentischere Ernährungsgewohnheiten treibt eine anhaltende Nachfrage an und etabliert Hafer fest als wichtige Zutat im sich schnell entwickelnden Markt für pflanzenbasierte Proteine.

Steigende Nachfrage nach nachhaltigen und Clean-Label-Produkten

Verbraucher priorisieren bei Kaufentscheidungen zunehmend Nachhaltigkeit, was die Nachfrage nach umweltfreundlichen Lebensmittelprodukten antreibt. Dieser Trend positioniert Haferinhaltsstoffe, die für ihre natürlich geringe Umweltbelastung bekannt sind, als wettbewerbsfähige Wahl auf dem Markt. Die irische Haferproduktion veranschaulicht diesen Vorteil und erreicht durch nachhaltige Anbaumethoden wie Zwischenfruchtanbau und Stroheinarbeitung netto-Kohlenstoff-Fußabdrücke von nur 38 kg CO2 pro Tonne. Unternehmen nutzen diesen Wandel, um ihre Marktpräsenz zu stärken. Beispielsweise betont PureOatys Frühstückssortiment seinen außergewöhnlich geringen Kohlenstoff-Fußabdruck und hebt sich damit von konventionellen Alternativen ab. Ebenso hat sich Oatly verpflichtet, die Emissionen bis 2050 um 89 % zu reduzieren, und zeigt damit, wie robuste Nachhaltigkeitsziele die Markenpositionierung stärken können. Die steigende Nachfrage nach nachhaltigen und Clean-Label-Produkten bietet Marken Möglichkeiten, Premiumpreise zu erzielen, sodass sie sich wandelnden Verbraucherpräferenzen gerecht werden und gleichzeitig höhere Gewinnmargen aufrechterhalten können.

Wachsendes Verbraucherbewusstsein für herzgesundheitliche Ansprüche von β-Glucan

Die Anerkennung der FDA, dass der tägliche Verzehr von 3 Gramm β-Glucan dazu beitragen kann, das Risiko einer koronaren Herzkrankheit zu senken, wenn es in einer Ernährung mit niedrigem Gehalt an gesättigten Fettsäuren und Cholesterin enthalten ist, bietet eine solide Grundlage für das Marktwachstum. Diese behördliche Zulassung ermöglicht es Herstellern, spezifische Gesundheitsansprüche zu bewerben und haferbasierten Inhaltsstoffen einen Wettbewerbsvorteil gegenüber anderen pflanzenbasierten Optionen zu verschaffen[1]Code of Federal Regulations, "§ 101.81 Gesundheitsansprüche: Lösliche Ballaststoffe aus bestimmten Lebensmitteln und das Risiko einer koronaren Herzkrankheit (KHK).", ecfr.gov. Darüber hinaus eröffnen Zulassungen von Health Canada, der FDA und der EFSA für die cholesterinsenkenden Vorteile von β-Glucan globale Möglichkeiten für diese angereicherten Produkte. Über die kardiovaskuläre Gesundheit hinaus haben Studien gezeigt, dass β-Glucan den Blutzuckerspiegel effektiv regulieren und das Immunsystem unterstützen kann. Um die Nachfrage weiter anzukurbeln, informieren Zulieferer und Produkthersteller Verbraucher aktiv über diese gesundheitlichen Vorteile. Dieses gesteigerte Bewusstsein fördert nicht nur fundierte Kaufentscheidungen, sondern unterstützt auch Premium-Preisstrategien entlang der gesamten Wertschöpfungskette und steigert das Gesamtmarktpotenzial für mit β-Glucan angereicherte Produkte.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Preisvolatilität bei Rohhafer | -1.2% | Global, mit akuten Auswirkungen in Nordamerika aufgrund der Abhängigkeit von kanadischen Lieferungen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere pflanzenbasierte Inhaltsstoffe | -0.9% | Global, mit verstärktem Wettbewerb in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kreuzkontaminationsbedenken bei glutenfreien Ansprüchen | -0.7% | Nordamerika und Europa vorrangig, aufkommende regulatorische Prüfung | Mittelfristig (2–4 Jahre) |

| Zollstreitigkeiten, die den nordamerikanischen Handelsfluss stören | -0.5% | Nordamerika speziell, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohhafer

Die kanadischen Hafervorräte befinden sich auf historisch niedrigen Niveaus, was erhebliche Schwachstellen in der Lieferkette aufzeigt, die durch Produktionsinstabilität verursacht werden. Diese Herausforderungen haben zu höheren Zutatenpreisen und begrenzter Verfügbarkeit geführt und damit Hürden für den Markt geschaffen. In den letzten Jahren haben extreme Wetterbedingungen und Veränderungen bei Anbauentscheidungen zu unvorhersehbaren Schwankungen bei den Haferernteerträgen geführt, was es für Lebensmittelhersteller schwierig macht, eine stetige Versorgung aufrechtzuerhalten. Trotz ihres hohen Nährwerts bleibt Hafer auf dem Markt unterbewertet. Die aktuelle Preisstruktur berücksichtigt ihre ernährungsphysiologischen Vorteile nicht vollständig, wobei 77 % des Hafers für kommerzielle Lebensmittelzwecke und nur 23 % als Futter verwendet werden. Hafer-Futures werden derzeit bei 3,09 USD pro Scheffel gehandelt, mit einem Rückgang von 1 %, der anhaltende Marktunsicherheit widerspiegelt. Diese Situation hat Verarbeiter dazu gezwungen, alternative Beschaffungsstrategien zu erkunden oder steigende Inputkosten zu absorbieren, die die Gewinnmargen belasten.

Kreuzkontaminationsbedenken bei glutenfreien Ansprüchen

Glutenkontamination in Haferprodukten stellt kritische regulatorische und haftungsrechtliche Bedenken dar, die zu Änderungen der Kennzeichnungsstandards und Marktstrategien führen könnten. Tests von Trader Joe's glutenfreien Haferflocken ergaben Kontaminationsniveaus zwischen unter 5 ppm und 120 ppm in verschiedenen Chargen, was Lücken in der Kreuzkontaminationskontrolle während der Produktion aufzeigt. In den Vereinigten Staaten wächst der Druck, eine obligatorische Glutenkennzeichnung für Hafer einzuführen, die mit den bereits in 87 anderen Ländern geltenden Vorschriften übereinstimmt. Solche Maßnahmen könnten die Compliance-Kosten erheblich erhöhen und den Marktzugang für Produzenten einschränken, denen eine glutenfreie Zertifizierung fehlt. Die Implementierung des Reinheitsprotokoll-Standards, eines strengeren Standards für glutenfreien Hafer, erfordert dedizierte Lieferketten und fortschrittliche Testsysteme. Dieser Ansatz begünstigt tendenziell größere, vertikal integrierte Verarbeiter, die die höheren Kosten absorbieren können, während kleinere regionale Produzenten aufgrund begrenzter Ressourcen und Infrastruktur vor Herausforderungen stehen können.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Flocken dominieren, während Protein sich beschleunigt

Im Jahr 2025 halten Haferflocken mit 33,98 % den größten Marktanteil und unterstreichen damit ihre starke Präsenz in traditionellen Frühstückslebensmitteln und der industriellen Lebensmittelverarbeitung. Ihre Anpassungsfähigkeit macht sie zu unverzichtbaren Inhaltsstoffen in Produkten wie Müsli, Müsliriegeln und Backwaren und gewährleistet gleichbleibende Qualität und Funktionalität. Dieses Segment profitiert von gut etablierten Lieferketten und fortschrittlichen Verarbeitungssystemen, die eine effiziente und kostengünstige Großserienproduktion ermöglichen. Beispielsweise zeigen Bühler Groups integrierte Haferproduktionslinien fortschrittliche Technologie und verwalten den gesamten Prozess von der Reinigung und Sortierung bis zum Darren und Flocken mit hoher Effizienz und Qualität. Führende Lebensmittelhersteller bevorzugen Haferflocken aufgrund ihrer zuverlässigen Leistung und breiten Verbraucherakzeptanz, was eine stetige Nachfrage in verschiedenen Produktkategorien antreibt.

Haferprotein ist das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 12,05 % bis 2031. Dieses Wachstum wird durch zunehmende wissenschaftliche Belege für seine kardiovaskulären Vorteile und die steigende Beliebtheit pflanzenbasierter Proteinalternativen angetrieben. Forschungen der University of Manitoba bestätigen, dass Haferprotein die Herzgesundheit verbessern, schlechtes Cholesterin senken, die Herzfunktion bei adipösen Personen verbessern, den Blutdruck senken und herzbedingte Probleme bei Menschen mit Bluthochdruck verhindern kann. Unternehmen wie Bob's Red Mill innovieren in diesem Bereich und führen proteinreichen Hafer ein, um die wachsende Nachfrage nach Clean-Label-Proteinprodukten zu befriedigen. Haferprotein zeichnet sich durch sein überlegenes Aminosäureprofil im Vergleich zu anderen Getreidesorten aus, und sein Wachstum spiegelt einen breiteren Markttrend wider, der funktionelle und gesundheitsorientierte Inhaltsstoffe gegenüber Standard-Rohstoffprodukten bevorzugt.

Nach Art: Konventionelle Skalierung versus Bio-Premiumisierung

Im Jahr 2025 beherrscht konventioneller Hafer mit einem dominanten Marktanteil von 82,74 % den Markt, gestützt durch etablierte Lieferketten, wettbewerbsfähige Preise und seine allgegenwärtige Präsenz in Mainstream-Lebensmittelanwendungen. Dieser Hafer nutzt Skaleneffekte sowohl in der Produktion als auch in der Verarbeitung und ermöglicht es Herstellern, den hohen Volumenanforderungen großer Lebensmittelverarbeiter und Einzelhandelsgeschäfte gerecht zu werden. Die Skalenvorteile des konventionellen Segments werden durch Kanada unterstrichen, das als weltweit führender Haferproduzent im Jahr 2024 3,4 Millionen Tonnen produzierte, wie vom US-Landwirtschaftsministerium berichtet. Das konventionelle Segment bildet die Grundlage für Massenmarktprodukte, von Frühstückscerealien und Snackriegeln bis hin zu industriellen Lebensmittelinhaltsstoffen, wobei Kosteneffizienz gegenüber Premium-Branding priorisiert wird.

Bio-Hafer befindet sich auf einem Aufwärtstrend mit einem CAGR von 10,78 % bis 2031. Dieser Anstieg wird durch Premium-Positionierung und die Bereitschaft der Verbraucher angetrieben, in wahrgenommene gesundheitliche und ökologische Vorteile zu investieren. Finnischer Bio-Hafer, insbesondere von Raisio Food Solutions, steht an der Spitze dieser Bewegung. Er betont strenge Qualitätskontrollen, reduzierten Pestizideinsatz und CO2-neutrale Produktion und spricht damit umweltbewusste Verbraucher an. Alpro hat mit einer bedeutenden Investition im Vereinigten Königreich Schlagzeilen gemacht und ist auf 100 % britischen Bio-Hafer umgestiegen. Dieser Schritt unterstreicht nicht nur ihr Engagement für lokale Beschaffung, sondern steht auch im Einklang mit dem Branchentrend hin zu Bio-Positionierung und Transparenz in der Lieferkette. Das robuste Wachstum des Bio-Segments spiegelt einen breiteren Branchentrend wider: Da Verbraucher zunehmend Qualität und Nachhaltigkeit priorisieren, sind sie bereit, einen Aufpreis zu zahlen.

Nach Endverbraucher: Lebensmittelverarbeitung führt, während Nutrazeutika aufsteigen

Im Jahr 2025 dominiert die Lebensmittelverarbeitende Industrie den Markt mit einem Anteil von 61,95 %, angetrieben durch ihr breites Anwendungsspektrum. Dazu gehören Backwaren und Süßwaren, Frühstückscerealien, Milchalternativen, Snacks und Riegel sowie Getränke, die alle Haferinhaltsstoffe für ihre funktionellen Vorteile nutzen. Hafer wird in der Lebensmittelherstellung für seine Fähigkeit geschätzt, die Textur zu verbessern, als Bindemittel zu wirken und den Nährwert verschiedener Produkte zu steigern. Unter diesen Anwendungen verzeichnet das Teilsegment der Milchalternativen das schnellste Wachstum der Nachfrage nach Haferpflanzen aufgrund der steigenden Beliebtheit pflanzenbasierter Produkte. Die Lebensmittelverarbeitende Industrie profitiert von starken Lieferkettennetzwerken, standardisierten Qualitätsanforderungen und vorhersehbaren Nachfragetrends, die eine effiziente langfristige Planung und Investitionen unterstützen.

Das Nutrazeutika-Segment ist das am schnellsten wachsende mit einem prognostizierten CAGR von 11,61 % bis 2031. Dieses Wachstum wird durch wissenschaftliche Belege für die gesundheitlichen Vorteile von β-Glucan und behördliche Zulassungen für Gesundheitsansprüche in mehreren Regionen angetrieben. Beispielsweise hat Ceapro erfolgreich Hafer-β-Glucan für Anti-Aging-Produkte entwickelt, die dazu beitragen, die Kollagenproduktion anzuregen, die Hautreparatur zu unterstützen und therapeutische Wirkungen durch tiefe Hautpenetration zu erzielen. Der Nutrazeutika-Markt profitiert auch von Premium-Preismöglichkeiten, da das Verbraucherinteresse an natürlichen Heilmitteln und funktionellen Gesundheitsprodukten weiter wächst. Dieser Trend unterstreicht eine Verhaltensänderung bei Verbrauchern, mit zunehmendem Bewusstsein für funktionelle Inhaltsstoffe und der Bereitschaft, in Produkte zu investieren, die durch wissenschaftliche Validierung für gesundheitliche Vorteile unterstützt werden.

Geografische Analyse

Im Jahr 2025 hält Europa mit 31,88 % den größten Marktanteil, angetrieben durch seine starke nordische Haferproduktion und fortschrittliche Verarbeitungskapazitäten, die sowohl lokale als auch internationale Märkte bedienen. Länder wie Finnland, Schweden und Irland profitieren von günstigen Klimabedingungen und nachhaltigen Anbaumethoden, die es ihnen ermöglichen, qualitativ hochwertigen Hafer mit starken ökologischen Eigenschaften zu produzieren. Finnischer Bio-Hafer zeichnet sich durch strenge Qualitätskontrollen, minimalen Pestizideinsatz und CO2-neutrale Produktionsprozesse aus und ist damit für Premium-Marktsegmente sehr attraktiv. Die irische Haferproduktion ist für ihre Nachhaltigkeit bekannt, mit einem Kohlenstoff-Fußabdruck von nur 207 kg CO2-Äquivalent pro Tonne, was deutlich niedriger ist als die 1.000 kg CO2/t in wärmeren Regionen wie Italien und Spanien.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 8,92 % bis 2031. Dieses Wachstum wird durch innovative Produktentwicklungen und zunehmende Verbraucherakzeptanz pflanzenbasierter Alternativen in städtischen Gebieten angetrieben. OATSIDEs schnelles Wachstum unterstreicht das Potenzial der Region, angetrieben durch effektives Marketing und einzigartige Geschmacksinnovationen wie Matcha-Hafer-Latte mit 20 mg L-Theanin, die Stressabbau und Schlafgesundheitsvorteile bieten. PepsiCos Investition von 68,6 Millionen USD im Jahr 2025 zur Errichtung einer 160.000-Tonnen-Quaker-Haferanlage in China spiegelt das Engagement globaler Unternehmen für die Entwicklung der Region wider. Die wachsende Mittelschicht der Region, das steigende Gesundheitsbewusstsein und das Interesse an funktionellen Lebensmittelinnovationen treiben das Wachstum weiter voran.

Nordamerika bleibt trotz Herausforderungen durch seine Abhängigkeit von kanadischen Importen ein wichtiger Markt, wobei mehr als die Hälfte des US-amerikanischen Haferkonsums aus Kanada stammt. Diese Abhängigkeit setzt die Region Handelsstörungen aus, insbesondere nach der Einführung eines Zolls von 25 % auf kanadisches Getreide im Jahr 2025. Infolgedessen suchen US-amerikanische Verarbeiter nach Möglichkeiten zur Diversifizierung der Beschaffung oder zur Absorption höherer Kosten. Inländische Produktionsinitiativen gewinnen an Dynamik, wie etwa Oatlys Partnerschaften mit Landwirten im Mittleren Westen zur Wiedereinführung von Hafer in Fruchtfolgen, was sowohl ökologische als auch wirtschaftliche Vorteile fördert. Unterdessen entwickeln sich Südamerika sowie der Nahe Osten und Afrika zu vielversprechenden Märkten, angetrieben durch Urbanisierung und wachsendes Interesse an pflanzenbasierten Alternativen, unterstützt durch Expansionsstrategien multinationaler Marken.

Wettbewerbslandschaft

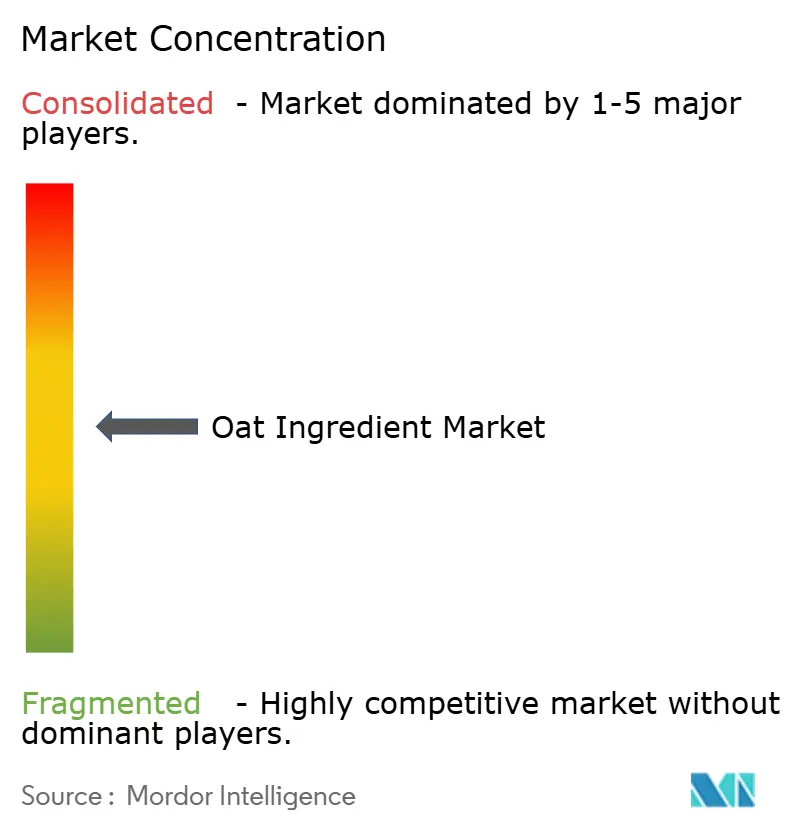

Der Markt für Haferinhaltsstoffe ist mäßig konsolidiert, wobei zahlreiche kleinere Akteure zu seiner Dynamik beitragen. Große Akteure konzentrieren sich auf Strategien wie Produktinnovation, Marktexpansion und Akquisitionen, um die begrenzten verfügbaren Wachstumsmöglichkeiten zu nutzen. Zu den prominenten Unternehmen auf dem Markt gehören Lantmännen, Grain Millers, Inc., James Richardson & Sons, Limited (Richardson International), Avena Foods Ltd und PepsiCo, Inc. (Quaker Oats Company). Die Nachfrage nach Haferprotein steht jedoch vor Herausforderungen durch die wachsende Beliebtheit alternativer pflanzenbasierter Proteine wie Erbsen- und Sojaprotein. Trotzdem tätigen führende Unternehmen erhebliche Investitionen, um den Markt aufrechtzuerhalten und auszubauen.

Wichtige Strategien auf dem Markt betonen vertikale Integration, Nachhaltigkeit und technologische Fortschritte gegenüber preisbasiertem Wettbewerb. Beispielsweise hat Oatly eine Asset-Light-Lieferkettenstrategie übernommen, die die Schließung seiner Singapur-Anlage umfasst, um Kostenstrukturen zu optimieren und die Kapazitätsauslastung zu verbessern. Dieser Ansatz spiegelt wider, wie Marktführer die betriebliche Effizienz steigern und gleichzeitig ihre globale Präsenz aufrechterhalten.

Neue Möglichkeiten entstehen in funktionellen Anwendungen, wie Körperpflegeprodukten, wo die entzündungshemmenden und feuchtigkeitsspendenden Eigenschaften von β-Glucan einzigartige Vorteile über traditionelle Lebensmittelanwendungen hinaus bieten. Technologische Fortschritte, insbesondere in der enzymatischen Verarbeitung, ermöglichen höhere Proteinkonzentrationen und verbesserte funktionelle Eigenschaften. Unternehmen wie Novozymes treiben Innovationen voran, indem sie Biolösungen anbieten, die Proteinspiegel verbessern und Inhaltsstoffformulierungen vereinfachen. Darüber hinaus zielen die Patentanmeldungen der McGill University zur CRISPR-Cas9-Genbearbeitung für Hafer darauf ab, den β-Glucan-Gehalt und die Klimaresilienz zu verbessern, was potenzielle technologische Durchbrüche signalisiert, die den Markt in der Zukunft neu gestalten könnten.

Marktführer für Haferinhaltsstoffe

Lantmännen

Grain Millers, Inc.

James Richardson & Sons, Limited (Richardson International)

Cargill, Incorporated.

PepsiCo, Inc. (Quaker Oats Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bay State Milling hat sein Hafersortiment mit der Einführung von PurelySown™ Reinheitsprotokoll-glutenfreiem Hafer erweitert. Laut dem Unternehmen sind PurelySown Reinheitsprotokoll-glutenfreie Hafer als konventionell, bio und regenerativ-biologisch zertifiziert erhältlich und gehen damit über Bio-Standards hinaus. Dieser Hafer ist auch in mehreren Formen erhältlich, darunter Grütze, Flocken und Walzhafer.

- November 2024: Iowa-Landwirtschaftsminister Mike Naig gab bekannt, dass das Iowa-Ministerium für Landwirtschaft und Landverwaltung über 5,2 Millionen USD in 24 Projekte in Iowa investiert. Diese Investitionen, die Teil umfassenderer Bemühungen zur Verbesserung der Lieferkette sind, erfolgen über das RFSI-Förderprogramm (Resilient Food Systems Infrastructure) des USDA. In einer bemerkenswerten Initiative plant Miller Farms die Errichtung einer neuen regionalen Anlage. Diese Anlage wird rohen Hafer von Iowa-Landwirten vorverarbeiten und ihn in Hafergrütze umwandeln. Diese Hafergrütze wird nicht nur direkt an verschiedene Abnehmer vermarktet, sondern kann auch zu Haferflocken weiterverarbeitet werden.

- Oktober 2024: Flahavan's hat sein Produktsortiment mit der Neueinführung seiner Haferkleie erweitert. Diese Haferkleie ist reich an Protein und Ballaststoffen und enthält Beta-Glucan, das dazu beiträgt, den Cholesterinspiegel zu senken. Sie besteht aus 100 % Haferkleie und wird aufgrund betrieblicher Einschränkungen in einem kleineren 600-g-Beutel erhältlich sein, so die Marke.

- April 2024: Die Grains Research and Development Corporation (GRDC) hat ein Forschungskonsortium vorgestellt, das durch Branchenerkenntnisse angetrieben wird, um den wachsenden globalen Hafermarkt zu erschließen. Diese gemeinsame Anstrengung unterstreicht GRDCs Engagement für wegweisende Innovationen in der Haferqualitätsforschung, die Gestaltung von Klassifizierungsstandards und die Verfeinerung der Marktpositionierung.

Globaler Berichtsumfang des Marktes für Haferinhaltsstoffe

Haferprotein ist in Isolat- und Konzentratformen erhältlich und findet Anwendung in Lebensmitteln, Getränken, Körperpflege/Kosmetik und anderen Branchen. Die Studie umfasst auch die geografische Analyse der aktivsten Länder in Bezug auf den Markt, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika als Regionen.

| Hafermehl |

| Hafergrütze |

| Haferkleie |

| Haferflocken |

| Haferstärke |

| Haferprotein |

| Hafer-Beta-Glucan |

| Sonstige |

| Konventionell |

| Bio |

| Lebensmittelverarbeitende Industrie | Backwaren und Süßwaren |

| Frühstückscerealien | |

| Milch und Milchalternativen | |

| Snacks und Riegel | |

| Getränke | |

| Sonstige | |

| Nutrazeutika | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige | |

| Gastronomie und Hotellerie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hafermehl | |

| Hafergrütze | ||

| Haferkleie | ||

| Haferflocken | ||

| Haferstärke | ||

| Haferprotein | ||

| Hafer-Beta-Glucan | ||

| Sonstige | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Endverbraucher | Lebensmittelverarbeitende Industrie | Backwaren und Süßwaren |

| Frühstückscerealien | ||

| Milch und Milchalternativen | ||

| Snacks und Riegel | ||

| Getränke | ||

| Sonstige | ||

| Nutrazeutika | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Gastronomie und Hotellerie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Haferinhaltsstoffe?

Der Markt für Haferinhaltsstoffe hat im Jahr 2026 einen Wert von 7,68 Milliarden USD und ist auf dem Weg, bis 2031 11,34 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik expandiert mit einem CAGR von 8,92 %, da lokale Innovatoren traditionelle Aromen mit funktionellen Hafergrundlagen kombinieren.

Warum gewinnt Haferprotein an Bedeutung?

Klinische Forschung unterstützt kardiovaskuläre Vorteile, und enzymatische Extraktion liefert Konzentrate mit bis zu 21 % Protein, was Marken aus dem Bereich Sporternährung und Milchalternativen anzieht.

Was treibt die Premiumpreise für Bio-Hafer an?

Bio-Zertifizierung, geringerer Pestizideinsatz und CO2-neutrale Landwirtschaft ermöglichen es Produzenten, zweistellige Aufpreise zu erzielen und gleichzeitig die steigende Nachfrage nach Clean-Label-Produkten zu erfüllen.

Seite zuletzt aktualisiert am: