Nordamerika Weizenprotein-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.11 Milliarden US-Dollar |

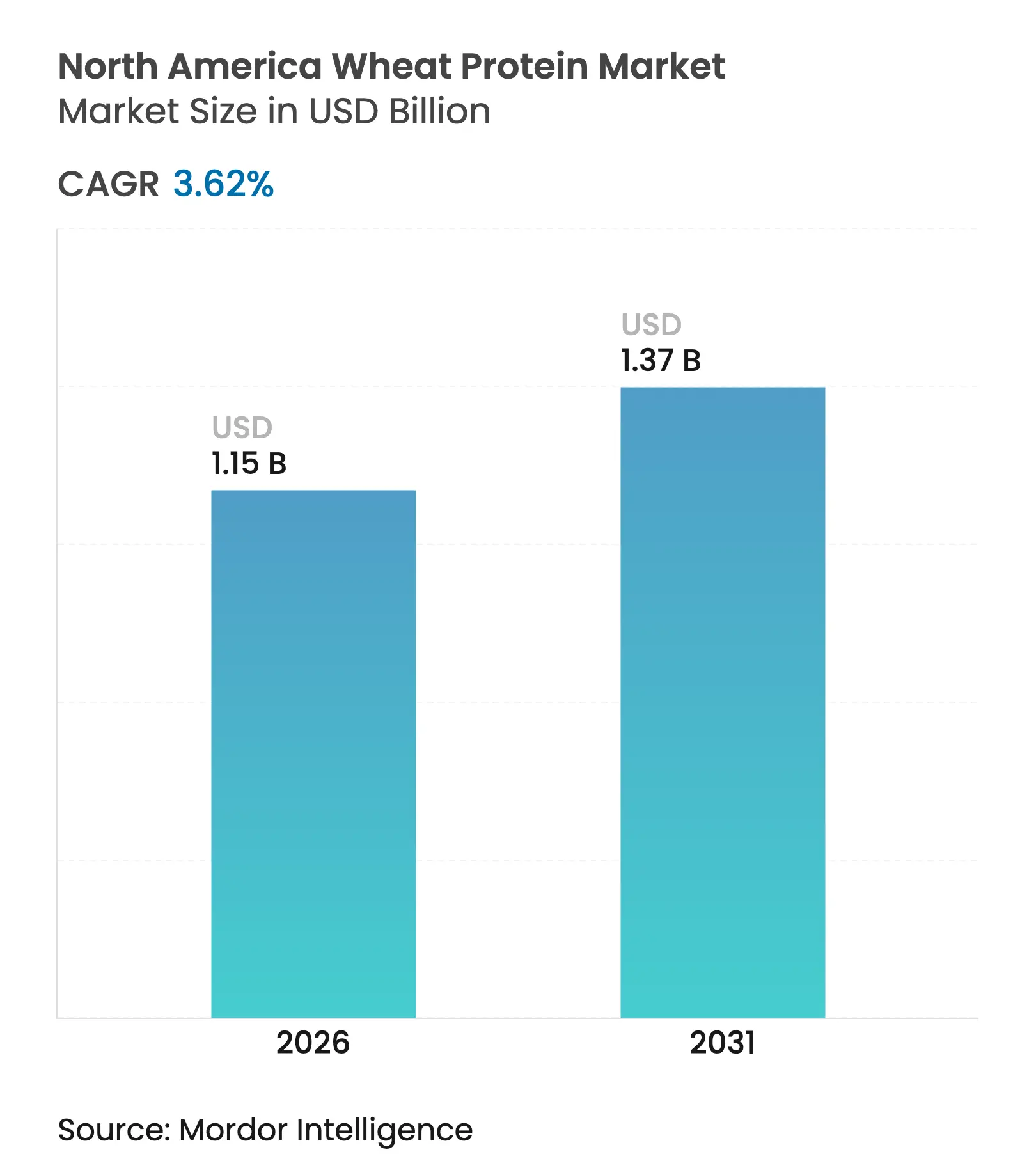

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

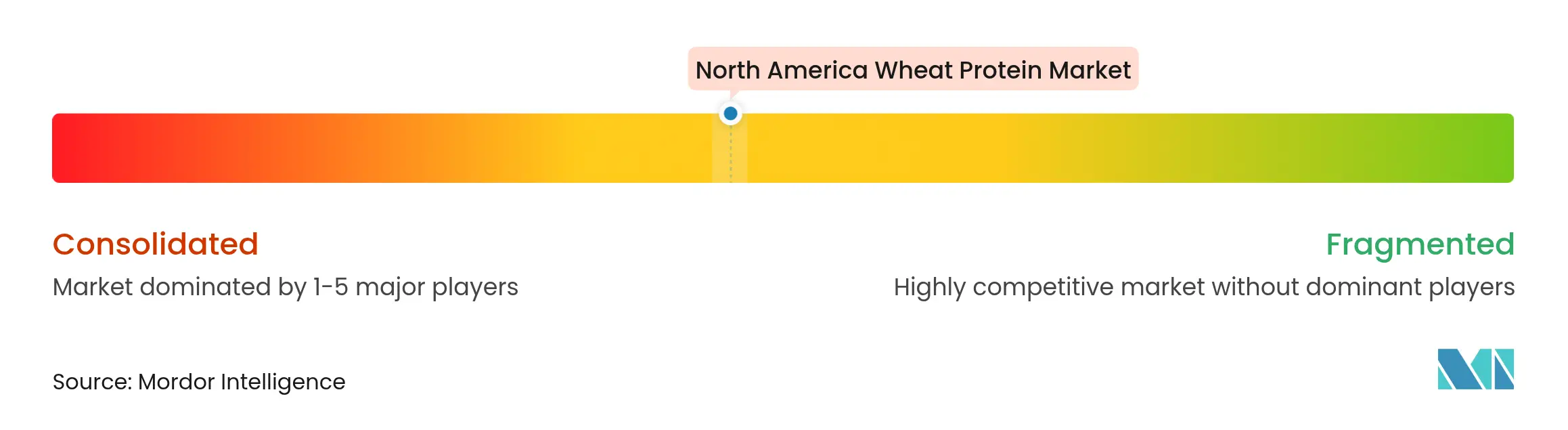

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Weizenprotein-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Weizenprotein-Marktes wurde im Jahr 2025 auf USD 1,11 Milliarden geschätzt und soll von USD 1,15 Milliarden im Jahr 2026 auf USD 1,37 Milliarden bis 2031 wachsen, bei einer CAGR von 3,62 % während des Prognosezeitraums (2026-2031). Das stetige Wachstum spiegelt eine stabile Weizenproduktion, eine steigende Nachfrage nach pflanzlichen Proteinen und Präferenzen für Clean-Label-Produkte wider. Die US-amerikanische Weizenproduktion stieg 2024 auf 1,97 Milliarden Scheffel, dem höchsten Stand seit acht Jahren, während die kanadische Produktion für 2025-26 auf 35,6 Millionen Tonnen prognostiziert wird, was ein reichliches Rohstoffangebot schafft, so das Landwirtschaftsministerium der Vereinigten Staaten[1]Quelle: USDA Economic Research Service, "Wheat Data Highlights," usda.gov. Technologische Differenzierung bei Isolaten und hydrolysierten Varianten erschließt Premium-Anwendungen in den Bereichen Lebensmittel, Futter und Kosmetik. Programme zur regenerativen Landwirtschaft in Kanada skalieren biologisches Weizenprotein, erschließen Nachhaltigkeitsprämien und stärken die Widerstandsfähigkeit des nordamerikanischen Weizenprotein-Marktes.

Wichtigste Erkenntnisse des Berichts

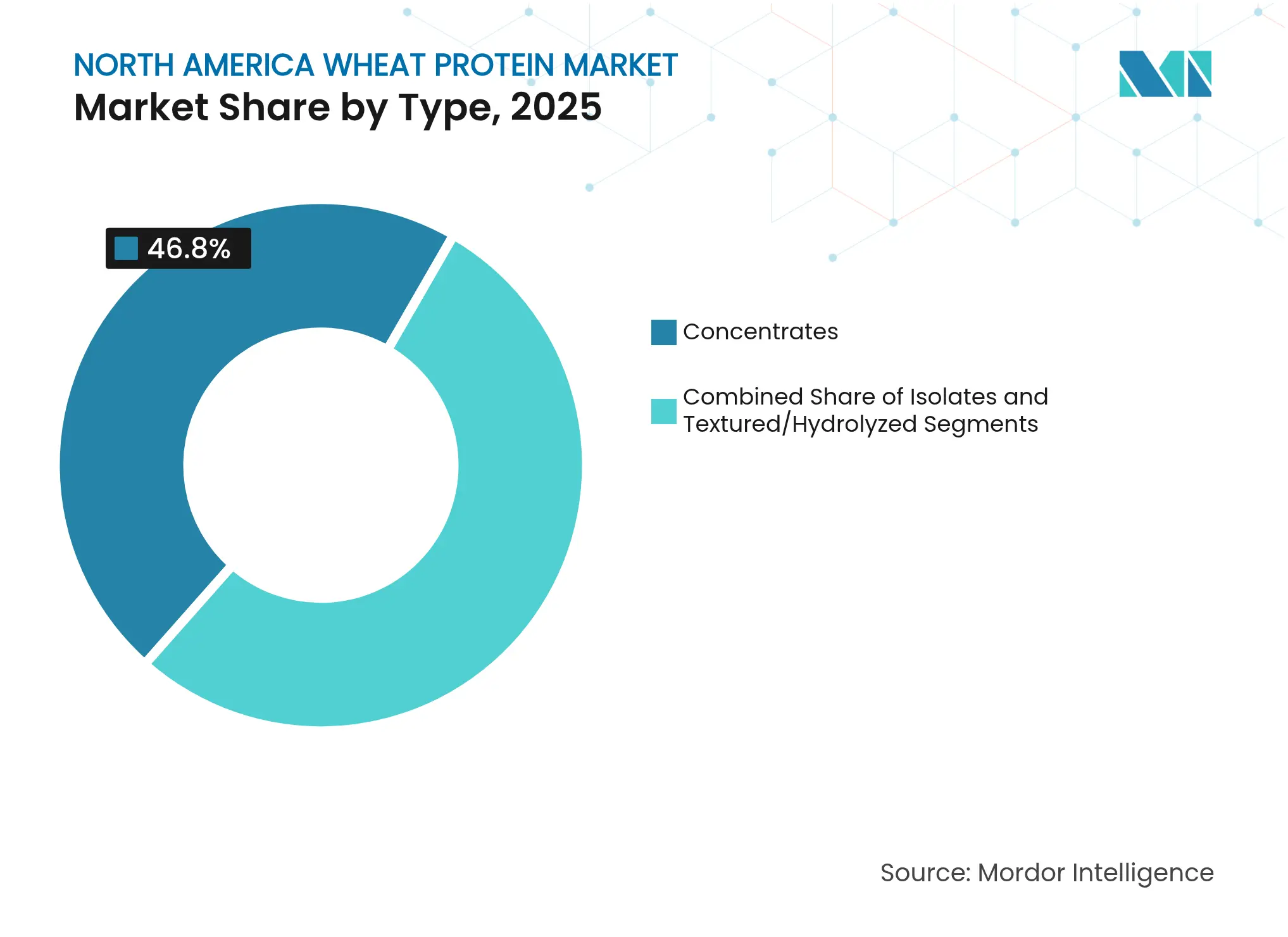

- Nach Typ führten Konzentrate mit einem Anteil von 46,80 % am nordamerikanischen Weizenprotein-Markt im Jahr 2025, während texturierte/hydrolysierte Varianten voraussichtlich mit einer CAGR von 4,95 % im Zeitraum 2026-2031 wachsen werden.

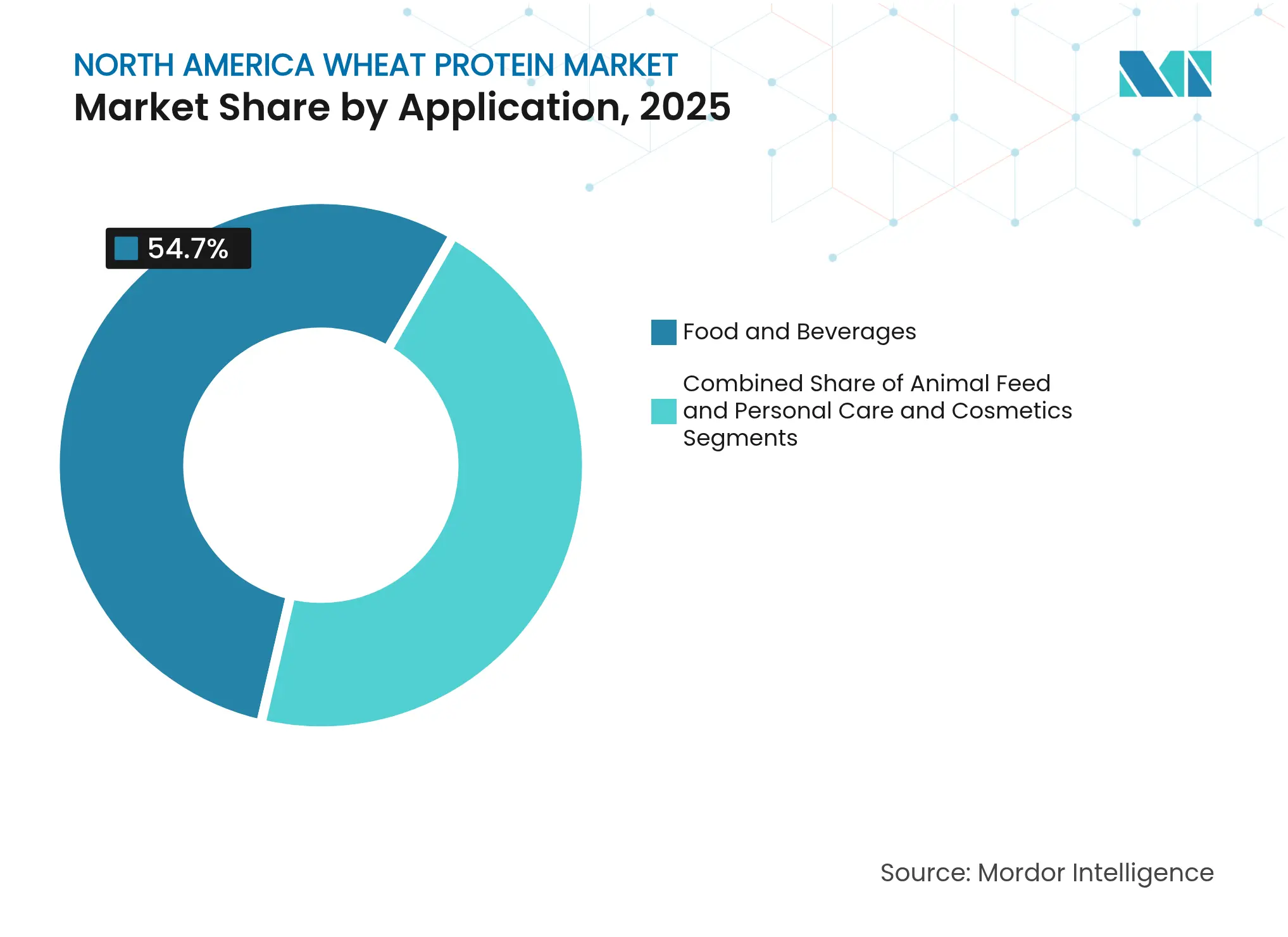

- Nach Anwendung hielt Backwaren und Snacks im Jahr 2025 einen Anteil von 54,70 % an der Größe des nordamerikanischen Weizenprotein-Marktes; Tierfutter verzeichnet bis 2031 eine CAGR von 4,68 %.

- Nach Art beherrschten konventionelle Produkte im Jahr 2025 einen Anteil von 91,40 %, während biologische Weizenproteine voraussichtlich bis 2031 mit einer CAGR von 5,64 % wachsen werden.

- Nach Geografie sicherten sich die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 83,90 %; Kanada wird voraussichtlich bis 2031 die höchste CAGR von 4,52 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Weizenprotein-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Anwendungen in verarbeiteten Lebensmitteln | +0.8% | Nordamerika, mit Schwerpunkt auf Verarbeitungszentren im US-Mittleren Westen | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und Nicht-GVO-Produktkategorien | +0.6% | USA und Kanada, insbesondere städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach pflanzlichen Proteinen in pflanzlichen Fleischalternativen | +0.7% | Nordamerika, angeführt von der US-Westküste und kanadischen städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Kanadische regenerative Weizenlandwirtschaft erschließt skalierbare biologische Proteinversorgung | +0.4% | Kanada, mit Ausstrahlungseffekten auf US-Bio-Märkte | Langfristig (≥ 4 Jahre) |

| Einsatz von hydrolysiertem Weizenprotein in Körperpflegeprodukten | +0.3% | Nordamerika, konzentriert in Kosmetikherstellungsregionen | Mittelfristig (2-4 Jahre) |

| Wachsende Verwendung von Weizenprotein in Tier- und Heimtiernahrung | +0.5% | Nordamerika, insbesondere Aquakulturregionen und Heimtiernahrungsherstellungszentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Anwendungen in verarbeiteten Lebensmitteln

Der Antrieb zur Proteinanreicherung im Sektor der verarbeiteten Lebensmittel verändert die Nachfragemuster nach Weizenprotein über traditionelle Backwarenanwendungen hinaus. MGP Ingredients' Arise-Weizenproteinisolat hat in ketogenen Snack-Formulierungen an Bedeutung gewonnen, wo seine viskoelastischen Eigenschaften einen hohen Proteingehalt ermöglichen, ohne die Textur zu beeinträchtigen. Diese Ausweitung der Anwendungen spiegelt einen breiteren Wandel der Branche hin zu funktionellen Zutaten wider, die gleichzeitig mehrere Ernährungsziele erfüllen. Der Trend ist besonders ausgeprägt in den Segmenten der verzehrfertigen und kochfertigen Lebensmittel, wo Weizenprotein sowohl als Nährstoffverstärker als auch als Verarbeitungshilfsmittel dient. Die Proteinintegration in Backwaren hat sich über eine einfache Anreicherung hinaus entwickelt und umfasst nun fermentierte Proteinanwendungen, die vollständige Aminosäureprofile erzeugen. Die Akzeptanz von Weizenprotein im Sektor der verarbeiteten Lebensmittel beschleunigt sich, da Hersteller deklarationsfreundliche Alternativen zu synthetischen Zusatzstoffen suchen und Weizenprotein als Clean-Label-Lösung positionieren, die den Transparenzanforderungen der Verbraucher entspricht.

Steigende Nachfrage nach Clean-Label- und Nicht-GVO-Produktkategorien

Clean-Label-Anforderungen treiben die Verwendung von Weizenprotein voran, da Lebensmittelhersteller synthetische Zusatzstoffe eliminieren und erkennbare Zutaten bevorzugen. U.S. Wheat Associates hat Clean-Label-Implikationen als entscheidenden Faktor identifiziert, der die Strategien zur Weizenlebensmittelproduktion beeinflusst, wobei Hersteller zunehmend die Transparenz der Zutaten priorisieren. Die Bewegung geht über einen einfachen Zutatenersatz hinaus und umfasst die Transparenz der Lieferkette, bei der die landwirtschaftliche Rückverfolgbarkeit von Weizenprotein Wettbewerbsvorteile bietet. BENEOs BeneoPro VWG-Weizenprotein exemplifiziert diesen Trend und bietet Clean-Label-Status zusammen mit hoher Löslichkeit und ausgezeichneter Bindekapazität für vielfältige Lebensmittelanwendungen. Das regulatorische Umfeld unterstützt diesen Trend, wobei die Leitlinien der FDA eine frühzeitige Sicherheitsbewertung neuer Proteine betonen und gleichzeitig etablierte Wege für traditionelle Weizenderivate beibehalten.

Steigende Nachfrage nach pflanzlichen Proteinen in pflanzlichen Fleischalternativen

Hersteller von pflanzlichem Fleisch integrieren zunehmend Weizengluten, um authentische Texturprofile zu erzielen, die traditionelle Fleischeigenschaften nachahmen. Beyond Meats Formulierungsstrategie demonstriert diesen Ansatz und nutzt Weizengluten zusammen mit Erbsen-, Reis- und Ackerbohnenproteinen, um komplexe Proteinmatrizen zu schaffen, die fleischähnliche sensorische Erlebnisse liefern. Die Entwicklung des alternativen Proteinmarktes hin zu Hybridformulierungen spiegelt technische Herausforderungen bei der Erzielung optimaler Texturen mit einzelnen Proteinquellen wider, wobei die einzigartigen viskoelastischen Eigenschaften von Weizenprotein entscheidende Funktionalität bieten. Untersuchungen zur Zutatenfunktionalität zeigen, dass die Wärmereaktion von Weizenprotein sich erheblich von anderen pflanzlichen Proteinen unterscheidet und deutliche Vorteile bei der Extrusionsverarbeitung für Fleischanaloga bietet. Diese Wachstumsdynamik wird durch die zunehmende Verbraucherakzeptanz pflanzlicher Produkte und technologische Fortschritte bei der Proteinverarbeitung unterstützt, die die Funktionalität von Weizenprotein in Fleischalternativanwendungen verbessern.

Kanadische regenerative Weizenlandwirtschaft erschließt skalierbare biologische Proteinversorgung

Kanadische Initiativen zur regenerativen Landwirtschaft etablieren nachhaltige Weizenprotein-Lieferketten, die den Anforderungen des Bio-Marktes gerecht werden und gleichzeitig die Bodengesundheit verbessern. Ceres Global Ag Corps ausgeweitete Partnerschaft mit Miller Milling ist von 4.500 Acres auf 16.800 Acres gewachsen und konzentriert sich auf die Effizienz des Nährstoffeinsatzes und die Reduzierung von Treibhausgasemissionen im gesamten Weizenproduktionszyklus. Diese Skalierung zeigt, wie regenerative Praktiken kommerzielle Rentabilität erreichen können und gleichzeitig Nachhaltigkeitsziele erfüllen. Die kanadische Weizenproduktionsprognose von 35,6 Millionen Tonnen für 2025-26 bietet eine erhebliche Rohstoffverfügbarkeit für die Proteinextraktion, wobei Qualitätsverbesserungen Premium-Anwendungen unterstützen, so der Ausländische Agrardienst. Die Integration der regenerativen Landwirtschaft in Weizenprotein-Lieferketten stellt eine strategische Reaktion auf die Verbrauchernachfrage nach umweltverantwortlichen Zutaten dar und positioniert kanadische Produzenten, um Premiumpreise in Bio- und nachhaltigen Proteinmärkten zu erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Glutensensitivität und Zöliakie | -0.4% | Nordamerika, insbesondere unter nicht-hispanischen Weißen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von glutenfreien Alternativen | -0.3% | USA und Kanada, konzentriert in gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2-4 Jahre) |

| Verfügbarkeit und Präferenz für andere pflanzliche Proteine | -0.5% | Nordamerika, angeführt von der Verwendung von Erbsen- und Sojaprotein | Mittelfristig (2-4 Jahre) |

| Schwankende Rohstoffpreise | -0.2% | Nordamerika, insbesondere US-Weizenanbauregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Glutensensitivität und Zöliakie

Laut Daten von Celiac Australia[2]Quelle: Celiac Australia, "Celiac Diseases", www.coeliac.org.au aus dem Jahr 2024 leidet 1 von 70 Australiern an Zöliakie. Die Erkrankung betrifft Patienten über gastrointestinale Symptome hinaus, mit Manifestationen, die die allgemeine Lebensqualität beeinträchtigen und eine strenge glutenfreie Ernährung erfordern. Diese Ernährungsanforderung beeinflusst die Marktsegmentierung, da Unternehmen ein Gleichgewicht zwischen der Entwicklung von Weizenproteinprodukten für nicht-sensitive Verbraucher und der Berücksichtigung glutensensibler Bevölkerungsgruppen finden müssen, was die adressierbare Marktgröße in bestimmten demografischen Gruppen beeinflusst. Die Prävalenz der Zöliakie hat Lebensmittelhersteller dazu veranlasst, in Forschung und Entwicklung alternativer Proteinquellen und glutenfreier Formulierungen zu investieren. Darüber hinaus hat das wachsende Bewusstsein für Zöliakie und Glutensensitivität zu einer erhöhten Nachfrage nach klarer Produktkennzeichnung und dedizierten Produktionsanlagen zur Vermeidung von Kreuzkontaminationen geführt, was die Produktionskosten und die Marktdynamik weiter beeinflusst. Der Anstieg der Diagnoseraten und verbesserte Testmethoden haben ebenfalls zum Marktwachstum beigetragen, wobei Hersteller ihre Produktportfolios um spezialisierte glutenfreie Optionen erweitern. Darüber hinaus haben Regulierungsbehörden strengere Richtlinien für die glutenfreie Zertifizierung und Kennzeichnungsanforderungen eingeführt, um die Verbrauchersicherheit zu gewährleisten und gleichzeitig zusätzliche Compliance-Überlegungen für Marktteilnehmer zu schaffen.

Wachsende Beliebtheit von glutenfreien Alternativen

Die Expansion der glutenfreien Produktkategorie spiegelt sowohl medizinische Notwendigkeit als auch Lebensstilentscheidungen wider, wobei laut Daten des Internationalen Rates für Lebensmittelinformation aus dem Jahr 2024 etwa 7 % der Bevölkerung in den Vereinigten Staaten eine glutenfreie Ernährung befolgen[3]Quelle: Internationaler Rat für Lebensmittelinformation, "Glutenfreier Lebensmittelkonsum in den Vereinigten Staaten", www.foodinsight.org. Dieser Trend erzeugt Wettbewerbsdruck auf Weizenproteinanwendungen, da Hersteller alternative Proteinlösungen entwickeln, um glutensensible Verbraucher zu gewinnen. Die frühere Akzeptanz von getreidefreien Formulierungen in der Heimtiernahrungsindustrie, trotz nachfolgender Warnungen der FDA vor potenziellen Gesundheitsrisiken, zeigt, wie glutenfreie Trends ganze Marktsegmente umgestalten können. Bedenken hinsichtlich Lebensmittelbetrug bei pflanzlichen Proteinen, einschließlich Weizenderivaten, haben die Überprüfung der Authentizität und Kennzeichnungsgenauigkeit von Zutaten intensiviert, was möglicherweise das Verbrauchervertrauen in Weizenproteinprodukte beeinträchtigt. Die Wachstumsdynamik des glutenfreien Alternativmarktes deutet auf anhaltenden Wettbewerbsdruck auf Weizenproteinanwendungen hin und erfordert eine strategische Positionierung, die einzigartige funktionelle Vorteile betont, die in glutenfreien Alternativen nicht verfügbar sind, während die Realitäten der Marktsegmentierung anerkannt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Konzentrate führen, während hydrolysierte Varianten Innovationen vorantreiben

Weizenproteinkonzentrate beherrschen im Jahr 2025 einen Marktanteil von 46,80 % und spiegeln ihre etablierte Rolle in traditionellen Lebensmittelanwendungen wider, bei denen moderater Proteingehalt und Kosteneffizienz die Akzeptanz fördern. Die Dominanz des Konzentrate-Segments resultiert aus seiner Vielseitigkeit in den Kategorien Backwaren, Snacks und verarbeitete Lebensmittel, wo Proteingehalte ausreichende Funktionalität ohne Premiumpreise bieten. Isolate stellen ein kleineres, aber wachsendes Segment dar, das auf spezialisierte Anwendungen abzielt, die höhere Proteinreinheit und spezifische funktionelle Eigenschaften erfordern.

Texturierte und hydrolysierte Weizenproteine entwickeln sich mit einer CAGR von 4,95 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Innovationen bei pflanzlichen Fleischalternativen und Körperpflegeanwendungen, bei denen modifizierte Proteinstrukturen eine verbesserte Funktionalität liefern. Die Entwicklung der Typsegmentierung spiegelt technologische Fortschritte bei der Proteinverarbeitung wider, wobei hydrolysierte Varianten in kosmetischen Formulierungen und spezialisierten Lebensmittelanwendungen an Bedeutung gewinnen. Die Wachstumsdynamik des texturierten Segments steht im Einklang mit der Expansion des pflanzlichen Fleischmarktes, wo die einzigartigen viskoelastischen Eigenschaften von Weizenprotein Texturvorteile bieten, die andere pflanzliche Proteine in Hybridformulierungen ergänzen.

Nach Art: Konventionelle Dominanz durch Bio-Beschleunigung herausgefordert

Konventionelle Weizenproteine halten im Jahr 2025 einen Marktanteil von 91,40 % und spiegeln etablierte Lieferketten und Kostenvorteile wider, die Massenmarktanwendungen unterstützen. Die Dominanz des konventionellen Segments wird durch den GRAS-Status von Weizengluten gemäß den FDA-Vorschriften gestärkt, was regulatorische Sicherheit für Lebensmittelhersteller bietet. Biologische Weizenproteine beschleunigen sich jedoch bis 2031 mit einer CAGR von 5,64 %, angetrieben durch Verbraucherpräferenzen für nachhaltige und transparente Zutaten. Dieses Wachstumsgefälle signalisiert einen strategischen Wendepunkt, an dem Bio-Prämien Lieferketteninvestitionen und Verarbeitungsmodifikationen rechtfertigen.

Die Beschleunigung des Bio-Segments spiegelt breitere Clean-Label-Trends wider, bei denen Zutaten-Transparenz und Umweltverantwortung Kaufentscheidungen beeinflussen. Untersuchungen zu mehrjährigen Weizensorten zeigen einen höheren Proteingehalt in nachhaltigen Anbausystemen, obwohl Verarbeitungsherausforderungen für kommerzielle Anwendungen bestehen bleiben. Die Entwicklung der Natursegmentierung deutet darauf hin, dass biologische Weizenproteine zunehmende Marktanteile gewinnen werden, wenn die Lieferkettenkapazitäten reifen und die Zahlungsbereitschaft der Verbraucher für nachhaltige Zutaten zunimmt.

Nach Anwendung: Dominanz von Lebensmitteln und Getränken trifft auf Innovation bei Tierfutter

Das Segment Lebensmittel und Getränke hält im Jahr 2025 einen Marktanteil von 54,70 % und nutzt die traditionelle Funktionalität von Weizenprotein bei der Teigstärkung und Texturverbesserung. Diese Anwendungsdominanz spiegelt die etablierte Rolle von Weizenprotein in der Brot-, Nudel- und Snackherstellung wider, wo die viskoelastischen Eigenschaften von Gluten eine unersetzliche Funktionalität bieten. Verzehrfertige und kochfertige Lebensmittelprodukte stellen aufkommende Chancen innerhalb der Kategorie Lebensmittel und Getränke dar, angetrieben durch Trends zur Proteinanreicherung und Nachfrage nach Convenience. Würzmittel- und Soßenanwendungen nutzen Weizenprotein zur Verdickung und Stabilisierung, obwohl der Marktanteil im Vergleich zu primären Lebensmittelkategorien begrenzt bleibt.

Tierfutter entwickelt sich mit einer CAGR von 4,68 % bis 2031 zur am schnellsten wachsenden Anwendung, angetrieben durch die Akzeptanz in der Aquakulturindustrie und Initiativen zur nachhaltigen Proteinbeschaffung. Körperpflege- und Kosmetikanwendungen stellen ein Nischen-, aber wachsendes Segment dar, in dem hydrolysiertes Weizenprotein konditionierende und feuchtigkeitsspendende Eigenschaften in Haarpflege- und Hautpflegeformulierungen bietet. Flint Hills Resources' Investition von USD 50 Millionen in Technologie für hochproteinhaltige Futterzutaten demonstriert das Engagement der Branche für Tierernährungsanwendungen. Die Entwicklung der Anwendungssegmentierung hin zu Tierfutter und Körperpflege spiegelt die Vielseitigkeit von Weizenprotein über traditionelle Lebensmittelverwendungen hinaus wider und erschließt neue Einnahmequellen, die Kernbackwarenanwendungen ergänzen.

Geografische Analyse

Im Jahr 2025 sicherten sich die USA einen dominanten Anteil von 83,90 % am nordamerikanischen Weizenprotein-Markt, dank ihrer integrierten Lieferketten, die Weizenanbauregionen direkt mit Proteinverarbeitungsanlagen und Lebensmittelherstellern verbinden. Die Produktion von hartem rotem Frühjahrsweizen in den nördlichen Ebenen liefert proteinreiche Rohstoffe, die für Premium-Weizenproteinanwendungen unerlässlich sind, wobei Proteingehaltvorteile die Exportwettbewerbsfähigkeit fördern. Der Inlandsmarkt profitiert von vielfältigen Anwendungsnachfragen, die Lebensmittelverarbeitung, Tierfutter und aufkommende Körperpflegesegmente umfassen, und schafft stabile Nachfragegrundlagen, die Investitionen in Verarbeitungskapazitäten unterstützen. Regulatorische Vorteile umfassen den etablierten GRAS-Status für Weizengluten und umfassende Lebensmittelsicherheitsrahmen, die den Marktzugang für Weizenproteinderivate erleichtern.

Der kanadische Weizenprotein-Markt soll bis 2031 mit einer CAGR von 4,52 % wachsen. Kanada, der drittgrößte Weizenexporteur der Welt, verstärkt Investitionen in die Proteinverarbeitung. Da sich die Qualität des kanadischen Weizens verbessert, eröffnen sich Türen zu Premium-Anwendungen. Regenerative Landwirtschaftspartnerschaften, exemplifiziert durch Ceres Global Ag Corps erweitertes Programm mit Miller Milling im September 2024, etablieren nachhaltige Proteinlieferketten, die in Bio- und umweltbewussten Märkten Premiumpreise erzielen. Kanadische Weizenproteinproduzenten profitieren von der Nähe zu US-Märkten und haben gleichzeitig Zugang zu eigenen regulatorischen Rahmenbedingungen, die eine Bio- und nachhaltige Produktpositionierung unterstützen.

Mexiko und der Rest von Nordamerika stellen aufkommende Chancen mit Wachstumspotenzial dar, das durch begrenzte Weizenproduktion und Verarbeitungsinfrastruktur eingeschränkt wird. Die Entwicklung des mexikanischen Weizenprotein-Marktes hängt von Importbeziehungen mit US-amerikanischen und kanadischen Lieferanten ab, was Möglichkeiten für die grenzüberschreitende Integration der Lieferkette schafft. Das Wachstum der Lebensmittelverarbeitungsindustrie der Region, insbesondere bei Snacklebensmitteln und Convenience-Produkten, erzeugt eine steigende Nachfrage nach Weizenprotein, die die inländischen Produktionskapazitäten übersteigt. Handelsbeziehungen im Rahmen des USMCA-Abkommens erleichtern Weizenproteinströme über nordamerikanische Grenzen hinweg und unterstützen die Marktintegration und Optimierung der Lieferkette.

Wettbewerbslandschaft

Der nordamerikanische Weizenprotein-Markt zeigt eine moderate Konsolidierung, wobei große Agrarunternehmen neben spezialisierten Proteinverarbeitern konkurrieren. Marktführer behaupten ihre Positionen durch vertikale Integration und kontrollieren Weizenbeschaffung, Verarbeitungsbetriebe und Vertriebskanäle. Unternehmen implementieren umfassende Lieferkettenmanagementstrategien, um eine konsistente Produktqualität und Marktverfügbarkeit zu gewährleisten. Diese etablierten Akteure nutzen ihre umfangreichen Ressourcen und Infrastrukturen, um Kosteneffizienz und Marktdominanz aufrechtzuerhalten.

Unternehmen konzentrieren sich auf technologischen Fortschritt, um ihre Produkte in einer zunehmend wettbewerbsintensiven Landschaft zu differenzieren. Investitionen in Proteinmodifikationen, Clean-Label-Formulierungen und nachhaltige Beschaffungspraktiken treiben Produktinnovationen und Marktwachstum voran. Der Wandel der Branche hin zu Premium-Angeboten spiegelt die wachsende Verbrauchernachfrage nach spezialisierten Weizenproteinprodukten wider. Marktteilnehmer entwickeln aktiv neue Verarbeitungstechniken und Formulierungen, um höherwertige Marktsegmente zu erschließen.

Neue Marktteilnehmer zielen auf spezialisierte Anwendungen ab und entwickeln innovative Verarbeitungsmethoden, die Alternativen zu konventionellen Weizenproteinprodukten bieten. Wachstumschancen bestehen bei Körperpflegeprodukten, wo hydrolysiertes Weizenprotein als natürliche Alternative zu synthetischen Inhaltsstoffen dient, und bei Tierfutter, wo Unternehmen nach vielfältigen Proteinquellen für Nachhaltigkeit suchen. Der Erfolg auf dem Markt hängt zunehmend von technischer Innovation und Transparenz der Lieferkette ab. Unternehmen, die sowohl Produktleistung als auch Umweltverantwortung demonstrieren, gewinnen Wettbewerbsvorteile in dieser sich entwickelnden Marktlandschaft.

Führende Unternehmen der nordamerikanischen Weizenprotein-Branche

Archer-Daniels-Midland Company

Cargill, Incorporated

MGP Ingredients Inc.

Roquette Frères SA

Tereos S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Tritica Biosciences startete die Plattform zur weizenbasierten Proteinsynthese. Tritica Biosciences LLC arbeitete zusammen mit drei Partnern mit Ginkgo Bioworks aus Boston an einem Vertrag über USD 29 Millionen mit der Fortgeschrittenen Forschungsprojektagentur für Gesundheit (ARPA-H). Der Vertrag hat eine Laufzeit von zwei Jahren.

- April 2025: ACI Group führte leistungsstarke pflanzliche Proteine ein, um Herstellern bei der Bewältigung sich ändernder Ernährungspräferenzen der Verbraucher zu helfen. Das Produktsortiment umfasst Weizenprotein-Crispies und dient mehreren Anwendungen, darunter Milchalternativen, Getränke, Desserts und Fleischersatzprodukte. Die Proteine ermöglichen es Herstellern, spezifische Formulierungsanforderungen zu erfüllen, einschließlich neutraler Geschmacksprofile, erhöhtem Proteingehalt, verbesserter Textur und Clean-Label-Eigenschaften.

- November 2023: Amber Wave eröffnete eine Weizenproteinanlage mit Investitionen der Summit Agricultural Group. Die Anlage verfügt über eine vollautomatische 27.500-Zentum-Sangati-Berga-Mühle, Automatisierungstechnologie und Luftbehandlungssysteme von Kice Industries, Glutenextraktions- und Trocknungsanlagen von Flottweg und VetterTec sowie Verpackungsanlagen von Premier Tech.

- Februar 2023: Amber Wave eröffnete Nordamerikas größte Proteinanlage in den Vereinigten Staaten. Die Anlage produziert das AmberPro Vital Wheat Gluten des Unternehmens, das Anwendungen in der Heimtiernahrung, Spezialfutter, kommerziellem Backen, alternativen Fleischprodukten und der Lebensmittelzutateindustrie hat.

Umfang des nordamerikanischen Weizenprotein-Marktberichts

Der nordamerikanische Weizenprotein-Markt ist segmentiert nach Typ (Weizenkonzentrat, Weizenproteinisolat und texturiertes Weizenprotein), nach Anwendung (Backwaren und Süßwaren, Milchprodukte, Nahrungsergänzungsmittel und sonstige) und Geografie.

| Konzentrate |

| Isolate |

| Texturierte/Hydrolysierte |

| Konventionell |

| Bio |

| Lebensmittel & Getränke | Backwaren & Snacks |

| Frühstückscerealien | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/Kochfertige Lebensmittelprodukte | |

| Würzmittel/Soßen | |

| Tierfutter | |

| Körperpflege & Kosmetik |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Typ | Konzentrate | |

| Isolate | ||

| Texturierte/Hydrolysierte | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Anwendung | Lebensmittel & Getränke | Backwaren & Snacks |

| Frühstückscerealien | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/Kochfertige Lebensmittelprodukte | ||

| Würzmittel/Soßen | ||

| Tierfutter | ||

| Körperpflege & Kosmetik | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Weizenprotein-Marktes?

Der nordamerikanische Weizenprotein-Markt wird im Jahr 2026 auf USD 1,15 Milliarden geschätzt.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 USD 1,37 Milliarden erreichen wird, was einer CAGR von 3,62 % entspricht.

Welches Anwendungssegment wächst am schnellsten?

Tierfutter wächst am schnellsten und verzeichnet bis 2031 eine CAGR von 4,68 %.

Welches Segment hält den größten Marktanteil am nordamerikanischen Weizenprotein-Markt?

Konzentrate führen mit einem Anteil von 46,80 % im Jahr 2025.

Seite zuletzt aktualisiert am: