Lutein-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

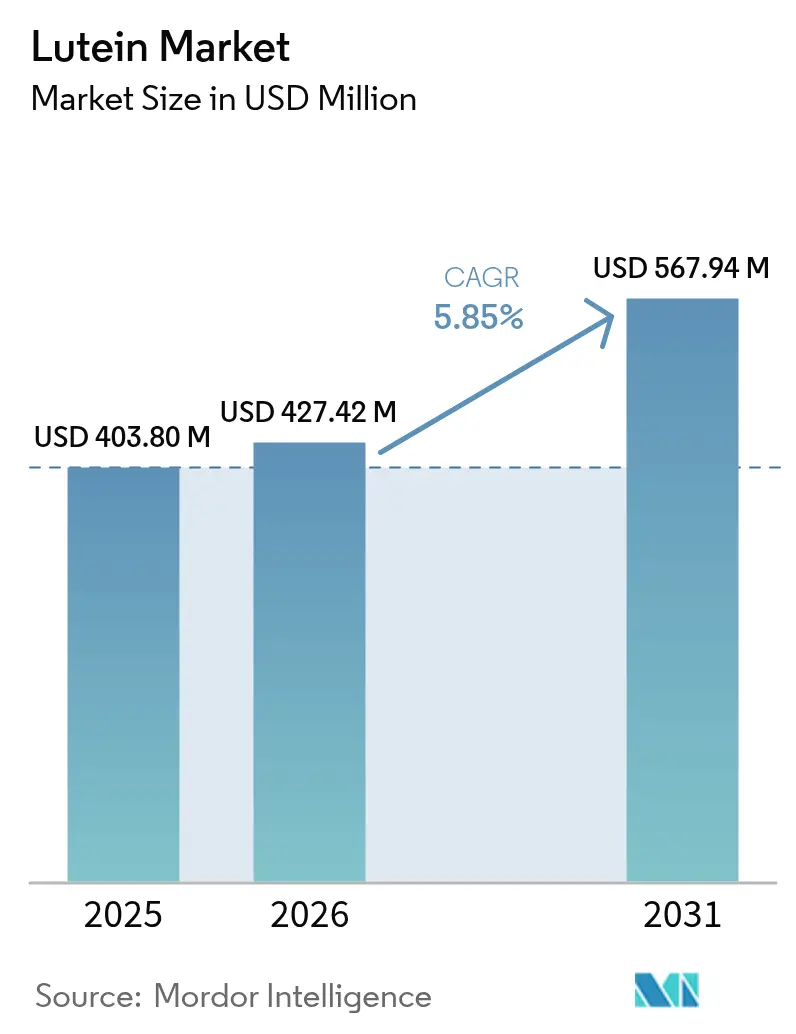

| Marktgröße (2026) | 427.42 Millionen US-Dollar |

| Marktgröße (2031) | 567.94 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

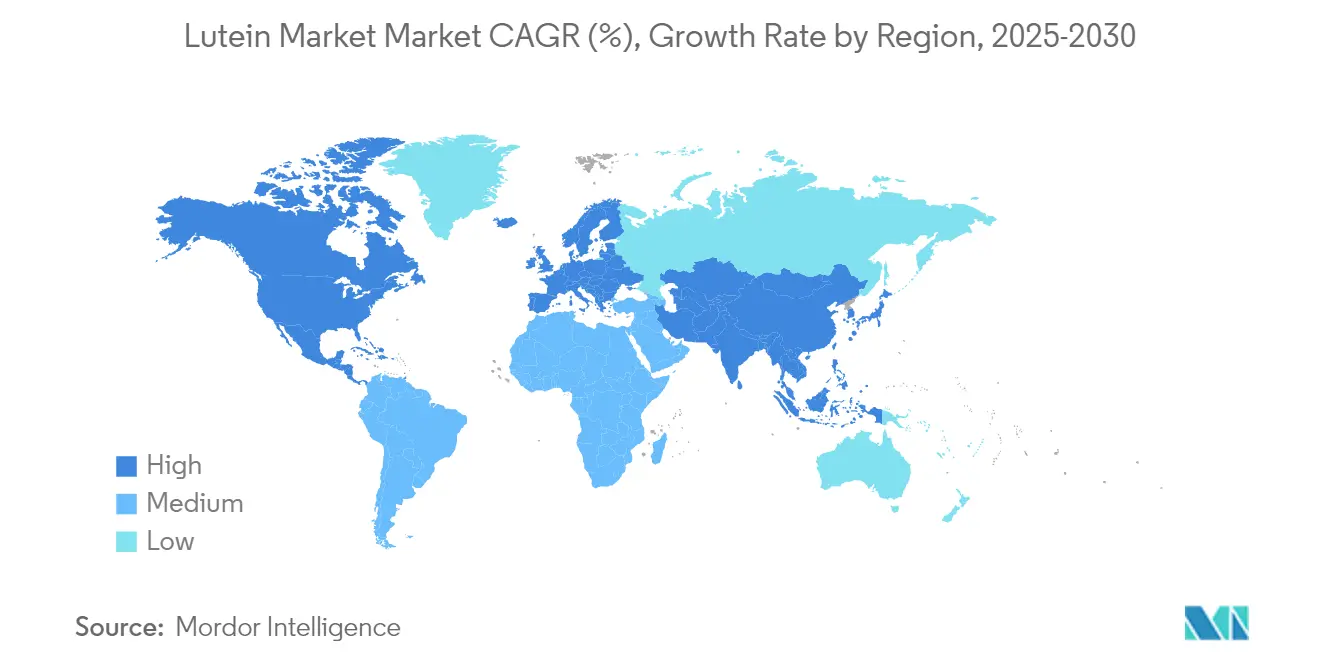

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lutein-Marktanalyse von Mordor Intelligence

Die globale Lutein-Marktgröße wurde im Jahr 2025 auf 403,80 Millionen USD geschätzt und soll von 427,42 Millionen USD im Jahr 2026 auf 567,94 Millionen USD bis 2031 anwachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Angetrieben durch seine anerkannten Vorteile für die Augengesundheit, die kognitive Funktion und die präventive Gesundheitsvorsorge befindet sich der Lutein-Markt auf einem stetigen Wachstumskurs. Da Verbraucher zunehmend natürliche, funktionelle Inhaltsstoffe bevorzugen, weitet sich die Präsenz von Lutein in Nahrungsergänzungsmitteln, angereicherten Lebensmitteln und Getränken aus. Die Vorliebe für saubere Etiketten hat natürlich gewonnenes Lutein zur dominierenden Wahl gemacht, während ein bemerkenswerter Anstieg der Nachfrage nach Produkten in Nutraceutical-Qualität zu verzeichnen ist. Während pulverförmige und kristalline Formen von Lutein weit verbreitet sind, erschließen sich ölbasierte Formate eine Nische, insbesondere in emulgierten Anwendungen. Nahrungsergänzungsmittel führen bei der Verwendung, aber Kosmetik und Körperpflege entwickeln sich zu schnell wachsenden Segmenten. Nordamerika sticht als bedeutender Umsatzbeitragender hervor, während die Region Asien-Pazifik das schnellste Wachstum verzeichnet, angetrieben durch Innovation und ein gesteigertes Gesundheitsbewusstsein. Wichtige Akteure stärken das Marktvertrauen und diversifizieren Produkte durch strategische Kooperationen und zunehmende klinische Validierungen der Vorteile von Lutein. Darüber hinaus rationalisieren Fortschritte in der Extraktionstechnologie und das Wachstum des Ringelblumenanbaus die Lieferkette und verbessern die Skalierbarkeit. In Entwicklungsregionen treibt die regulatorische Unterstützung für natürliche Antioxidantien in funktionellen Lebensmitteln die Marktdurchdringung weiter voran.

Wichtigste Erkenntnisse des Berichts

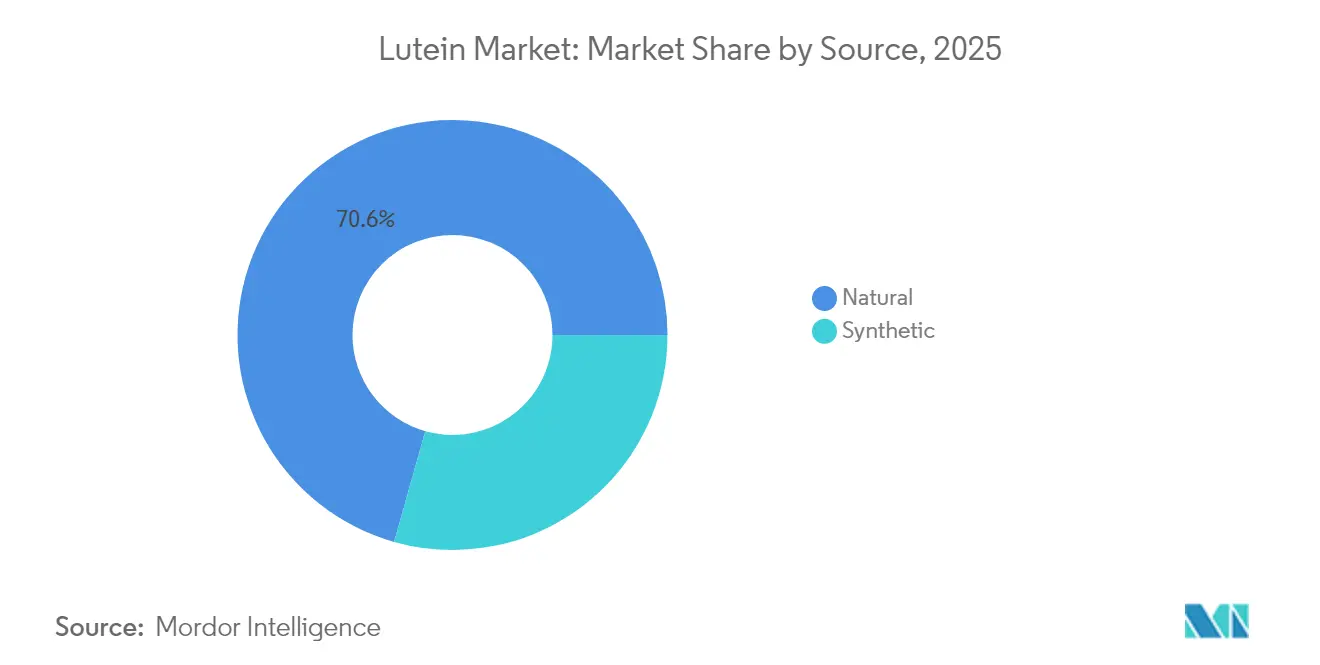

- Nach Quelle führte natürliches Lutein mit einem Anteil von 70,62 % am Lutein-Markt im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,62 % wachsen.

- Nach Qualitätsstufe erzielte die Lebensmittelqualität im Jahr 2025 einen Umsatzanteil von 34,72 %, während die Nutraceutical-Qualität im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,39 % wachsen wird.

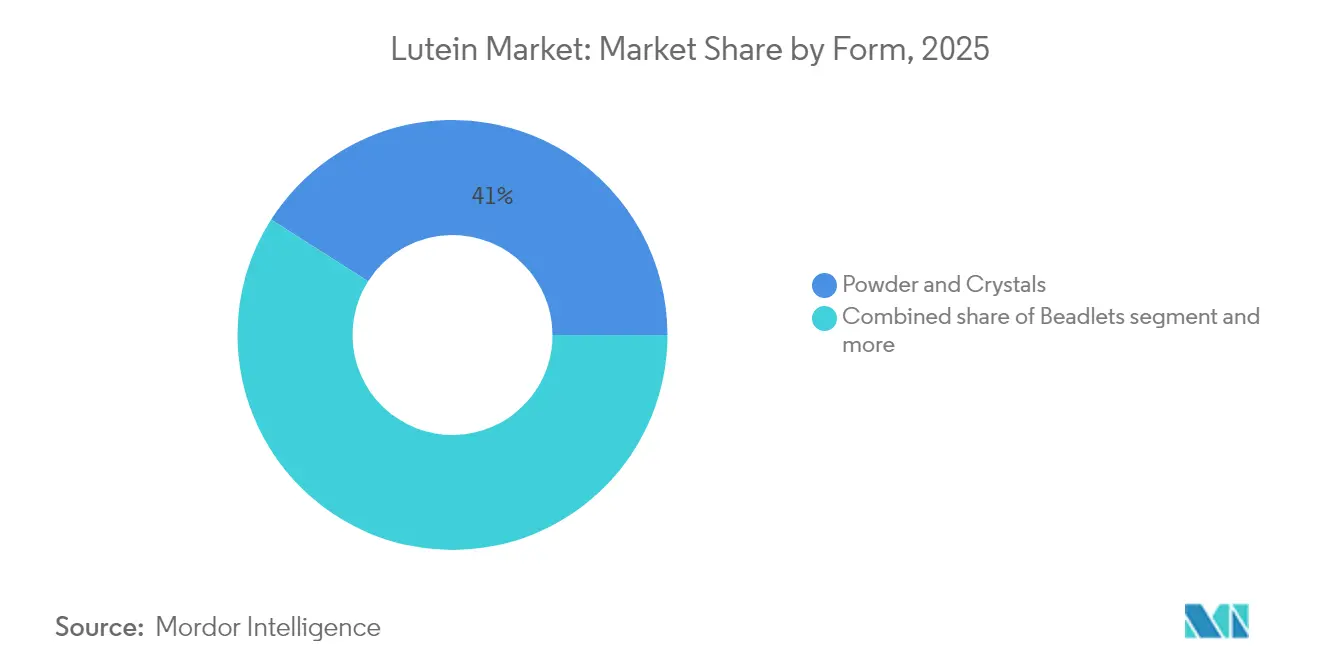

- Nach Form hielten Pulver und Kristalle im Jahr 2025 einen Anteil von 40,98 % an der Lutein-Marktgröße, während Ölsuspensionen/Emulsionen bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Anwendung entfielen auf Nahrungsergänzungsmittel im Jahr 2025 46,25 % des Umsatzes; Kosmetik und Körperpflege verzeichnen über denselben Zeitraum eine CAGR von 7,74 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,42 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,29 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lutein-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Nahrungsergänzungsmitteln und Produkten für die Augengesundheit | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Lösungen für die kognitive Gesundheit | +1.2% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von funktionellen Lebensmitteln und Getränken mit gesundheitsfördernden Inhaltsstoffen | +1.5% | Asien-Pazifik mit Ausstrahlungseffekten auf westliche Märkte | Mittelfristig (2–4 Jahre) |

| Breite Verfügbarkeit von Rohstoffen, insbesondere Ringelblumen | +0.9% | Indien, Mexiko, Peru | Kurzfristig (≤ 2 Jahre) |

| Wachsender Markt für Anti-Aging-Hautpflegeprodukte | +1.1% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Mikroalgen-Fermentation zur Reduzierung der Umweltauswirkungen | +0.8% | Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Nahrungsergänzungsmitteln und Produkten für die Augengesundheit

Der verstärkte Einsatz digitaler Geräte hat zu einer höheren Nachfrage nach Nahrungsergänzungsmitteln für die Augengesundheit geführt, insbesondere nach solchen, die Lutein als Schlüsselinhaltsstoff enthalten. Untersuchungen zeigen, dass Lutein-Präparate die Makulapigmentdichte verbessern und die Augenbelastung bei häufigen Bildschirmnutzern reduzieren, wobei Studien eine bessere Tränenproduktion und eine schnellere Erholung nach Photostress belegen. Das wachsende Bewusstsein für die Vorteile von Lutein hat im Bereich der Nahrungsergänzungsmittel für die Augengesundheit eine erhebliche Marktchance geschaffen. Laut der Verbrauchergesundheitsproduktevereinigung (CHPA) erreichten die Verkäufe von rezeptfreien (OTC) Augenpflegeprodukten in den Vereinigten Staaten im Jahr 2024 146 Millionen Einheiten, was auf ein konstantes Verbraucherinteresse an der Selbstversorgung im Bereich Augengesundheit hindeutet [1]Quelle: Verbrauchergesundheitsproduktevereinigung, "OTC-Verkaufsstatistiken", chpa.org . Diese beachtliche Marktleistung spiegelt den zunehmenden Fokus der Verbraucher auf präventive Augenpflegemaßnahmen und selbstgesteuerte Gesundheitsmanagementlösungen wider. Unternehmen suchen nach behördlichen Genehmigungen und entwickeln neue Produkte, um ihre Position im Markt für Augengesundheit zu stärken. Die FDA erteilte OmniActives Lutemax Free Lutein im Jahr 2025 den GRAS-Status (Allgemein als sicher anerkannt) für die Verwendung in Säuglingsnahrung [2]Quelle: OmniActive Health Technologies, "FDA bestätigt OmniActives Lutemax Free Lutein für die Verwendung in Säuglingsnahrung", omniactives.com. Diese Zulassung erweitert die Anwendungsmöglichkeiten von Lutein von Nahrungsergänzungsmitteln für Erwachsene auf die Säuglingsernährung und bestätigt seine Sicherheit für die visuelle und kognitive Entwicklung bei Säuglingen. Die wachsende Zahl wissenschaftlicher Belege, die die Wirksamkeit von Lutein bei der Erhaltung der Augengesundheit unterstützen, hat seine Position als entscheidenden Inhaltsstoff im Markt für Nahrungsergänzungsmittel für die Augengesundheit gestärkt.

Zunehmender Fokus auf Lösungen für die kognitive Gesundheit

Lutein weist neuroprotektive Eigenschaften auf, die über seine bekannten Vorteile für die Augengesundheit hinausgehen. Untersuchungen zeigen, dass Lutein die kognitive Leistungsfähigkeit und die Gehirngesundheit in verschiedenen Altersgruppen unterstützt. Seine Fähigkeit, die Blut-Hirn-Schranke zu überwinden und sich in neuralem Gewebe anzureichern, macht es bedeutsam für die Behandlung neurodegenerativer Erkrankungen und die Vorbeugung kognitiven Abbaus. Klinische Studien zeigen, dass die Supplementierung mit Lutein und Zeaxanthin die dynamische visuelle und kognitive Leistung bei Kindern verbessert, einschließlich erhöhter Spiegel des neurotrophen Faktors aus dem Gehirn (BDNF). Untersuchungen belegen Verbesserungen bei Aufmerksamkeit, episodischem Gedächtnis und visuell-räumlicher Verarbeitung, was auf den Einfluss von Lutein auf Gehirnstruktur und -funktion hinweist. Es wurde gezeigt, dass Lutein Neuroinflammation und oxidativen Stress im Gehirngewebe reduziert. Diese Erkenntnisse unterstützen erhöhte Investitionen in Formulierungen für die kognitive Gesundheit, die den Bedürfnissen alternder und gesundheitsbewusster Bevölkerungsgruppen gerecht werden. Laut den Zentren für Seuchenkontrolle und -prävention (CDC) berichtet ab 2024 etwa 1 von 10 Erwachsenen ab 45 Jahren von zunehmendem Gedächtnisverlust oder kognitivem Abbau, während 1 von 4 angibt, Personen mit kognitiver Beeinträchtigung zu pflegen [3]Quelle: Zentren für Seuchenkontrolle und -prävention, "Kognitive Gesundheit und Pflege", cdc.gov . Diese Statistiken unterstreichen den Bedarf an evidenzbasierten Interventionen und positionieren Lutein als Schlüsselkomponente in Anwendungen für die kognitive Gesundheit.

Wachsende Akzeptanz von funktionellen Lebensmitteln und Getränken mit gesundheitsfördernden Inhaltsstoffen

Angetrieben durch einen Anstieg der Verbrauchernachfrage nach ernährungsphysiologisch angereicherten Produkten setzt der Sektor der funktionellen Lebensmittel und Getränke zunehmend auf Lutein. So enthalten Getränke heute häufig Molkenprotein und Lutein, was die nahtlose Integration des Carotinoids in alltägliche Konsumgüter verdeutlicht. Während natürliche Luteinquellen teurer sind als ihre synthetischen Gegenstücke, lenkt eine wachsende Vorliebe für saubere Etiketten den Markt in Richtung ersterer und unterstreicht den gesteigerten Wert der Verbraucher auf Transparenz und Rückverfolgbarkeit. Dank technologischer Fortschritte wie Mikroverkapselung und Stabilisierung wurden frühere Formulierungsherausforderungen überwunden. Dieser Fortschritt ermöglicht die stabile und bioverfügbare Einarbeitung von Lutein in Milchprodukte, Getränke und Backwaren. Führend in diesem Bereich sind Hersteller wie Kemin Industries, OmniActive Health Technologies, Chenguang Biotech Group und Allied Biotech Corp., die alle eine zentrale Rolle bei der Versorgung mit Lutein für Lebensmittel- und Getränkeanwendungen spielen. Da das globale Interesse an angereicherten Produkten, die Augengesundheit, kognitive Funktion und gesundes Altern fördern, zunimmt, nimmt Lutein eine prominente Rolle in weltweiten Innovationen bei funktionellen Produkten ein.

Breite Verfügbarkeit von Rohstoffen, insbesondere Ringelblumen

Der Anbau von Ringelblumen in Indien, Mexiko und Peru schafft Widerstandsfähigkeit in der Lieferkette, trotz regionaler Unterschiede in den Anbaumethoden und der Ertragsoptimierung. Der globale Lutein-Markt profitiert von der gleichmäßigen Verfügbarkeit von Rohstoffen, insbesondere Ringelblumen, die als primäre natürliche Quelle für Lutein dienen. Der etablierte Ringelblumenanbau in Indien, China und lateinamerikanischen Regionen gewährleistet eine stabile und kostengünstige Lieferkette für die Luteinextraktion. Diese Regionen bieten geeignete klimatische Bedingungen und reduzierte Produktionskosten, was einen effizienten großflächigen Ringelblumenanbau ermöglicht. Die Möglichkeit, den Ringelblumenanbau zu skalieren, sichert eine gleichmäßige Rohstoffversorgung für industrielle Extraktionsprozesse und deckt die steigende globale Nachfrage in den Bereichen Nahrungsergänzungsmittel, Lebensmittel und Pharmazeutika. Verbesserungen in den Anbaumethoden und Extraktionstechnologien haben den Luteinertrag pro Hektar gesteigert, was die Produktionseffizienz und die Rentabilität der Hersteller erhöht. Die Marktpräferenz für natürliche Luteinquellen gegenüber synthetischen Alternativen unterstreicht die Bedeutung von aus Ringelblumen gewonnenem Lutein. Der doppelte Nutzen von Ringelblumen als Luteinquelle und Einkommensgenerator für Landwirte fördert den nachhaltigen Anbau und stärkt die Stabilität der Lieferkette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Schwankungen bei den Rohstoffpreisen | -1.4% | Global, mit akuten Auswirkungen in den wichtigsten Anbauregionen | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch alternative Inhaltsstoffe | -1.1% | Global, mit verstärktem Wettbewerb in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Verbraucherzurückhaltung gegenüber synthetischen Luteinprodukten | -0.8% | Entwickelte Märkte mit hohem Bewusstsein für saubere Etiketten | Mittelfristig (2–4 Jahre) |

| Komplizierte Extraktions- und Reinigungsverfahren | -0.6% | Global, mit stärkeren Auswirkungen auf kleinere Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Schwankungen bei den Rohstoffpreisen

Der Lutein-Markt steht vor einer wesentlichen Einschränkung aufgrund erheblicher Schwankungen bei den Rohstoffpreisen, die in erster Linie mit dem Ringelblumenanbau zusammenhängen. Ringelblumen als Hauptquelle für natürliches Lutein unterliegen Schwankungen bei der landwirtschaftlichen Produktion, die durch klimatische Bedingungen, Schädlingsbefall und saisonale Angebots-Nachfrage-Ungleichgewichte verursacht werden und sich direkt auf die Verfügbarkeit und Preisgestaltung von Rohstoffen auswirken. Diese Preisschwankungen erhöhen die Gesamtkosten der Luteinextraktion und -produktion, verringern die Herstellermargen und erschweren die Preisplanung. Kleinere Hersteller sind besonders anfällig für diese Kostensteigerungen, was zu einer Marktkonsolidierung oder einer geschwächten Wettbewerbsposition führen kann. Die Preisvolatilität wird durch geopolitische Faktoren, Handelsbeschränkungen und Änderungen der Agrarpolitik in wichtigen Erzeugerländern wie Indien und China weiter verstärkt. Die instabilen Rohstoffpreise erschweren auch den Abschluss langfristiger Verträge und die Aufrechterhaltung der Preisstabilität für nachgelagerte Anwendungen in den Bereichen Lebensmittel, Nutraceuticals und Pharmazeutika. Diese Instabilität kann erhebliche Investitionen in die Entwicklung neuer Produkte abschrecken. Folglich stellen die schwankenden Inputkosten weiterhin eine erhebliche Herausforderung für die Aufrechterhaltung zuverlässiger Lieferketten und ein nachhaltiges Wachstum im globalen Lutein-Markt dar.

Starker Wettbewerb durch alternative Inhaltsstoffe

Der Lutein-Carotinoid-Markt sieht sich zunehmendem Wettbewerbsdruck durch etablierte und aufkommende Alternativen wie Beta-Carotin, Astaxanthin, Lycopin und Zeaxanthin ausgesetzt, die überlappende gesundheitliche Vorteile in Bereichen wie Augengesundheit, antioxidative Unterstützung und kognitive Funktion bieten. Diese Alternativen weisen oft unterschiedliche Kosten-Nutzen-Profile auf, die es Herstellern ermöglichen, Formulierungen auf Basis von Zielgruppen, regionalen Präferenzen und Preissensibilität anzupassen. Multi-Carotinoid-Formulierungen, die Lutein mit anderen Carotinoiden kombinieren, stellen erhebliche Marktherausforderungen dar, da solche Kombinationen als wirksamer als Einzelinhaltsstoffprodukte wahrgenommen werden können. Dieser Trend lenkt die Nachfrage weiterhin von reinen Lutein-Präparaten ab, insbesondere in den Bereichen Nutraceuticals und funktionelle Lebensmittel, wo die Produktdifferenzierung für den Markterfolg entscheidend bleibt. Synthetische Carotinoide konkurrieren weiterhin aggressiv in preissensiblen Märkten, wie Massenmarktzusätzen und Tierfutter, wo der Preis häufig die Herkunft überwiegt. Obwohl die Verbraucherpräferenz für natürliche und pflanzliche Inhaltsstoffe die Durchdringung von synthetischem Lutein in Premiumsegmenten einschränkt, könnten laufende Fortschritte in der synthetischen Biologie und fermentationsbasierten Produktionsmethoden diese Lücke im Laufe der Zeit schließen und Synthetika sowohl im Preis als auch in der wahrgenommenen Qualität wettbewerbsfähiger machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Natürliche Dominanz treibt Premium-Positionierung voran

Natürliche Luteinquellen machten im Jahr 2025 70,62 % des Marktanteils aus, angetrieben durch die Verbraucherpräferenz für Produkte mit sauberen Etiketten und die regulatorische Unterstützung für aus Ringelblumen gewonnene Inhaltsstoffe. Das natürliche Segment wächst mit einer CAGR von 7,62 % (2026–2031), unterstützt durch zunehmende Anwendungen in Säuglingsnahrung und funktionellen Lebensmitteln, wo natürliche Inhaltsstoffe Premiumpreise erzielen. Synthetische Lutein-Alternativen stoßen trotz ihrer Kostenvorteile auf Widerstand bei Verbrauchern, insbesondere in entwickelten Märkten mit hohem Bewusstsein für saubere Etiketten.

Das natürliche Segment profitiert von etablierten Extraktionstechnologien und behördlichen Genehmigungen, wobei die akzeptablen täglichen Aufnahmemengen des JECFA breite Lebensmittelanwendungen unterstützen. Die auf Mikroalgen basierende Produktion hat sich als natürliche Alternative zu traditionellen Ringelblumenquellen etabliert, wobei Untersuchungen Lutein-Produktivitätsraten zeigen, die 3–6 Mal höher sind als bei herkömmlichen Anbaumethoden. Während das synthetische Segment seine Position in kostensensiblen Anwendungen und industriellen Verwendungen beibehält, bevorzugen regulatorische Prüfungen und Verbraucherpräferenzen natürliche Alternativen. Biotechnologische Produktionsmethoden unter Verwendung gentechnisch veränderter Mikroorganismen schaffen eine Mittelposition zwischen natürlichen und synthetischen Kategorien und bieten eine skalierbare Produktion mit natürlicher Positionierung.

Nach Qualitätsstufe: Lebensmittelanwendungen führen die Marktexpansion an

Im Jahr 2025 beherrscht Lutein in Lebensmittelqualität mit einem Marktanteil von 34,72 % den Markt, gestützt durch umfangreiche regulatorische Zulassungen und ein robustes Sicherheitsprofil über verschiedene Lebensmittelkategorien hinweg. Dieser Anstieg des Marktanteils ist größtenteils auf den wachsenden Appetit nach angereicherten Lebensmitteln und Getränken zurückzuführen, da Verbraucher zunehmend präventive Gesundheitsvorteile, insbesondere für die Seh- und kognitive Verbesserung, aus ihren täglichen Konsumgütern suchen. Das Nutraceutical-Qualitätssegment befindet sich auf einem rasanten Aufstieg, mit Prognosen, die ein CAGR-Wachstum von 7,39 % von 2026 bis 2031 anzeigen. Dieser Schwung wird durch eine steigende Nachfrage nach Nahrungsergänzungsmitteln und eine starke klinische Validierung der gesundheitlichen Vorteile von Lutein angetrieben. Unterdessen erschließt sich Lutein in pharmazeutischer Qualität eine Nische dank seiner strengen Qualitätsmaßstäbe und seiner vielversprechenden Rollen in der Ophthalmologie und Neurologie.

Lutein in kosmetischer Qualität ist ebenfalls auf dem Vormarsch, angetrieben durch fortschrittliche Abgabemechanismen und eine wachsende Verbraucherneigung zu natürlichen Anti-Aging-Mitteln. Innovationen wie Mikroverkapselungstechnologien verbessern die Stabilität und Bioverfügbarkeit spezialisierter Formulierungen in diesen Qualitätsstufen. Führend bei der Entwicklung vielseitiger Lutein-Formulierungen, die regulatorischen Standards in den Bereichen Lebensmittel, Nahrungsergänzungsmittel, Pharmazeutika und Körperpflege entsprechen, sind Branchengrößen wie DSM-Firmenich, Divi's Laboratories Ltd und Flora Extracts Pvt. Ltd.

Nach Form: Pulverdominanz steht vor Innovationsherausforderungen

Im Jahr 2025 dominieren Pulver- und Kristallformen den Markt mit einem Anteil von 40,98 %. Ihre Dominanz resultiert aus ausgereiften, skalierbaren Fertigungstechnologien und kosteneffizienter Produktion, die eine breite Zugänglichkeit für die Massenformulierung in der Lebensmittel-, Nahrungsergänzungsmittel- und Futtermittelindustrie gewährleistet. Die langjährige regulatorische Akzeptanz und die einfache Mischbarkeit mit Trockenformulierungen stärken ihre Position weiter. Diese Formen lassen sich nahtlos in weltweit beliebte Darreichungsformen integrieren, darunter Tabletten, Kapseln und Pulvergetränkemischungen.

Umgekehrt sind Ölsuspensionen/Emulsionen das am schnellsten wachsende Segment mit einer CAGR von 6,78 %. Ihr Aufschwung ist auf eine verbesserte Bioverfügbarkeit zurückzuführen, insbesondere in fettreichen Matrices wie Milchprodukten, funktionellen Getränken und Weichgelkapseln. Diese Formate überwinden effektiv die traditionellen Herausforderungen von Lutein hinsichtlich schlechter Löslichkeit und Oxidationsempfindlichkeit. Die wachsende Beliebtheit von trinkfertigen funktionellen Getränken und Gesundheitsshots hat die Nachfrage nach ölbasierten Luteinformen angekurbelt, die für ihre überlegene Absorption und ein saubereres sensorisches Profil geschätzt werden. Beadlets werden aufgrund ihrer Eigenschaften zur kontrollierten Freisetzung und ihrer Stabilität bei der Hochtemperaturverarbeitung immer beliebter und sind eine bevorzugte Wahl für Multivitaminformulierungen und Gummibärchen-Anwendungen. Unterdessen erschließen sich fortschrittliche Systeme wie Liposomen und Nanopartikel eine Nische in der Kategorie „Sonstige” und bieten gezielte Lösungen und verbesserte Biowirksamkeit, insbesondere in der klinischen Ernährung und Kosmetika.

Nach Anwendung: Nahrungsergänzungsmittel treiben das Wachstum in allen Gesundheitssektoren voran

Im Jahr 2025 beherrschen Nahrungsergänzungsmittel mit einem dominanten Marktanteil von 46,25 % den Markt, was größtenteils auf robuste klinische Belege zurückzuführen ist, die die Wirksamkeit von Lutein bei der Abwehr der altersbedingten Makuladegeneration (AMD), der Verbesserung der Sehleistung und der Stärkung der kognitiven Funktion unterstreichen. Dieses Segment erfreut sich einer breiten Verbraucherakzeptanz von Darreichungsformen wie Kapseln, Tabletten und Weichgelkapseln, die besonders für Lutein geeignet sind. Darüber hinaus hat ein gesteigertes Gesundheitsbewusstsein, insbesondere bei älteren Menschen und solchen, die häufig Bildschirmen ausgesetzt sind, die Nachfrage nach Nahrungsergänzungsmitteln für die Augengesundheit angekurbelt und Luteins Status als zentralen Inhaltsstoff in der Sehpflege gefestigt. Regulatorische Zulassungen und Gesundheitsaussagen in verschiedenen Regionen stärken die Überlegenheit des Segments weiter.

Andererseits verzeichnet der Kosmetik- und Körperpflegesektor das schnellste Wachstum mit einer CAGR von 7,74 %. Dieser Aufschwung wird durch einen wachsenden Appetit auf einnehmbare Schönheitsprodukte oder Nutricosmetics und Hautpflegelinien angetrieben, die natürliche Antioxidantien priorisieren. Angesichts Luteins bewährter Stärke beim Schutz der Haut vor oxidativem Stress und Blaulichtschäden ist es zu einem begehrten Inhaltsstoff sowohl in topischen als auch in einzunehmenden Schönheitslösungen geworden. Der Schwung wird weiter durch modernste Abgabemethoden wie Mikroverkapselung und Nanoemulsionen angetrieben, die die Hautabsorption verbessern, gekoppelt mit einer wachsenden Verbraucherneigung zu natürlichen, pflanzlichen Wirkstoffen in Anti-Aging- und UV-Schutzprodukten.

Geografische Analyse

Im Jahr 2025 beherrscht Nordamerika mit einem bedeutenden Anteil von 35,42 % den Markt, eine Position, die durch seinen etablierten regulatorischen Rahmen gestärkt wird. Dieser Rahmen umfasst nicht nur FDA-GRAS-Zulassungen für Lutein in Lebensmitteln und Säuglingsnahrung, sondern verfügt auch über eine umfangreiche klinische Validierung durch führende Forschungseinrichtungen. Die fortschrittliche Nahrungsergänzungsmittelindustrie der Region gedeiht auf einer Verbraucherbasis, die natürliche, wissenschaftlich validierte Inhaltsstoffe wie Lutein priorisiert. Einzelhandelsinfrastrukturen unterstützen die Premium-Produktpositionierung, und Verbraucher sind zunehmend bereit, in Produkte mit sauberen Etiketten und funktionelle Gesundheitsprodukte zu investieren. Darüber hinaus stärkt die Anerkennung von Lutein durch Health Canada als natürliches Gesundheitsprodukt gemäß Anhang 1 das regulatorische Vertrauen und ebnet den Weg für grenzüberschreitende Produktexpansionen.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und prognostiziert eine CAGR von 7,29 % von 2026 bis 2031. Steigende verfügbare Einkommen, eine alternde Bevölkerung und ein gesteigerter städtischer Fokus auf Gesundheit treiben dieses Wachstum an. Da westliche Ernährungsgewohnheiten und Wellness-Trends Einzug halten, verzeichnen Länder wie China und Indien einen Anstieg des Konsums von funktionellen Lebensmitteln und Nahrungsergänzungsmitteln. Die Region profitiert auch von günstigen regulatorischen Zulassungen, wie der Zustimmung der Europäischen Union zu Lutein-Estern (E 161b), die die regionale Akzeptanz fördert und Sicherheitsstandards angleicht. Investitionen in die heimische Produktion und Innovationen bei angereicherten Lebensmittelformaten treiben die lokale Fertigung voran und steigern die Exporte.

Südamerika sowie der Nahe Osten und Afrika verfügen über erhebliches ungenutztes Potenzial, insbesondere in ringelblumenreichen Ländern wie Mexiko und Peru. Diese Gebiete stärken ihre Extraktions- und Verarbeitungskapazitäten und nutzen die Verfügbarkeit kostengünstiger Rohstoffe und einen Anstieg der Inlandsnachfrage. Mit der regulatorischen Harmonisierung und einem Zufluss ausländischer Investitionen in die Lebensmittelverarbeitung sind diese Regionen in den kommenden Jahren auf eine beschleunigte Marktentwicklung vorbereitet.

Regulatorisches Umfeld

Die Regulierung von Lutein umfasst Rahmenwerke für Lebensmittelzusatzstoffe, Nahrungsergänzungsmittel/neuartige Lebensmittel und (in einigen Märkten) Farbstoffzusätze, was regionsspezifische Compliance-Pfade für dasselbe Carotinoid-Ingredienz schafft. In den Vereinigten Staaten stützt sich der Marktzugang üblicherweise auf FDA-GRAS-Mitteilungen für definierte Verwendungen und Spezifikationen, und 2025 erkannte die FDA das Lutemax Free Lutein von OmniActive Health Technologies für den Einsatz in Säuglingsnahrung an, was die Anwendungen für die Ernährung in der frühen Lebensphase in einer stark geprüften Kategorie erweitert.

In China erließen die National Health Commission und die State Administration for Market Regulation im März 2025 die Norm GB 1886.382-2025 (National Food Safety Standard for Food Additive Lutein), die die GB 26405-2011 ersetzt, wobei die verpflichtende Einhaltung im September 2025 in Kraft trat. In Europa und im Vereinigten Königreich ist Lutein als zugelassener Lebensmittelzusatzstoff (E 161b) im Rahmen der übernommenen Verordnung (EU) Nr. 231/2012 reguliert, und Anbieter richten ihre technischen Spezifikationen und Kennzeichnungen üblicherweise an diesen Zusatzstofflistungen aus, zusammen mit Sicherheitsbewertungen wie den JECFA-Leitlinien, die als globale Referenzpunkte dienen.

Wertschöpfungskettenanalyse

Die Lutein-Wertschöpfungskette beginnt mit der Rohstoffbeschaffung, die vom Anbau und der Ernte von Studentenblumen (Tagetes erecta) dominiert wird, gefolgt von der Primärverarbeitung zu Oleoresin und der nachgeschalteten Umwandlung in standardisierte Lutein-Ingredienzien. Zu den Kernschritten zählen die Trocknung/Pelletierung (Studentenblume) oder Entwässerung (Algen), die Lösungsmittelextraktion von Oleoresin, die Verseifung zur Herstellung von freiem Lutein, die Reinigung und Kristallisation sowie die Stabilisierung zu handelsüblichen Formaten wie Pulvern und Kristallen, Beadlets sowie Öl-Suspensionen/Emulsionen für die B2B-Belieferung von Formulierern in den Bereichen Nahrungsergänzungsmittel, Lebensmittel und Getränke, Pharmazeutika, Tierfutter und Kosmetik.

Die vorgelagerte Versorgung konzentriert sich auf wichtige Anbauregionen wie Indien und China, während die Kapazitäten für Sekundärverarbeitung und Formulierung stärker verteilt sind. Zu den Ingredienzien-Akteuren in diesen Stufen zählen Kemin Industries (FloraGLO), OmniActive Health Technologies (Lutemax), DSM-Firmenich, BASF SE und Chenguang Biotech Group. Die wichtigsten Risiken der Wertschöpfungskette betreffen die landwirtschaftliche Saisonalität und Preisvolatilität bei Studentenblumen sowie die Produktinstabilität (Oxidation und Hitzeempfindlichkeit), was die Bedeutung von Verkapselung und kontrollierter Herstellung erhöht. Regulatorische Anforderungen, einschließlich der EU-E-161b-Spezifikationen und der US-FDA-GRAS-Dossiers für definierte Anwendungen, wirken sich auf Lösungsmittelwahl, Verunreinigungskontrollen und Rückverfolgbarkeitspraktiken bei Anbietern und Auftragsherstellern aus.

Wettbewerbslandschaft

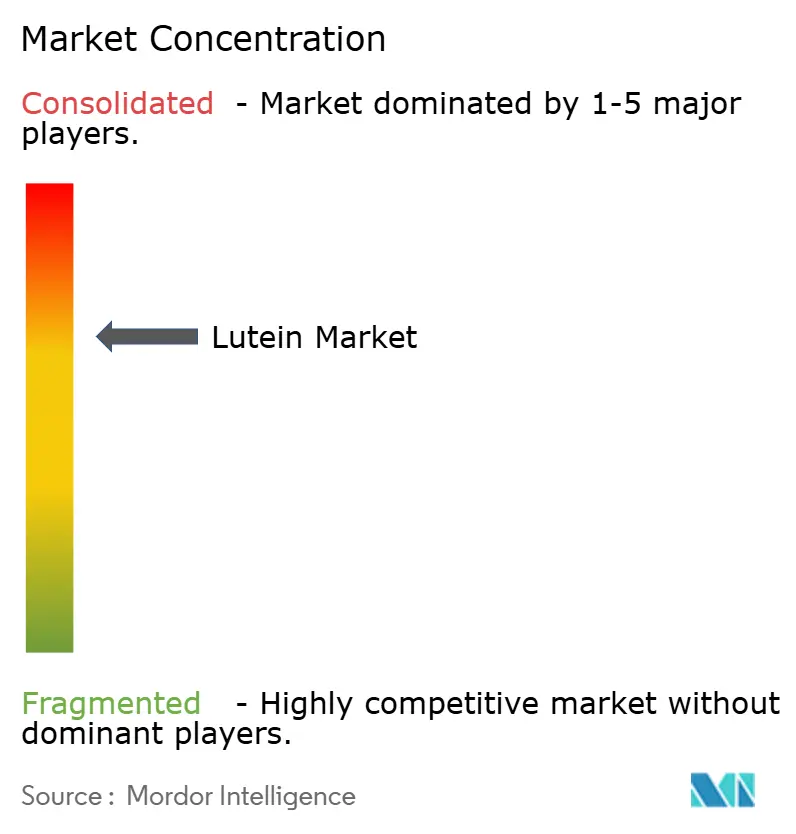

Der Lutein-Markt erlebt eine mittlere Konsolidierung, wobei die wichtigsten Akteure ihren Einfluss festigen. DSM-Firmenich führt eine Initiative zur Vitamintransformation durch, die sich auf die Steigerung der Margen und die Integration von Präzisionsfermentationstechnologien in die Produktion konzentriert. Dieser Ansatz verbessert nicht nur die Produktionseffizienz, sondern entspricht auch der wachsenden Nachfrage nach nachhaltigen und innovativen Fertigungspraktiken. Kemin Industries nutzt die in den USA angebaute Ringelblumenproduktion und vertikale Landwirtschaft, um einen gleichmäßigen Pigmentgehalt und eine zuverlässige ganzjährige Versorgung zu gewährleisten. Durch den Einsatz vertikaler Landwirtschaft minimiert das Unternehmen die Umweltauswirkungen und hält gleichzeitig hochwertige Rohstoffe aufrecht. BASF arbeitet mit Biotechnologieunternehmen zusammen, um die überkritische CO₂-Extraktion zu verfeinern und auf verbesserte Ausbeuten und Nachhaltigkeit abzuzielen. Diese Zusammenarbeit unterstreicht BASFs Engagement für die Einführung fortschrittlicher Technologien, die die Extraktionseffizienz verbessern und den CO₂-Fußabdruck reduzieren.

Unterdessen ist Divi's Laboratories Ltd. Pionier bei Mikroverkapselungs-Abgabesystemen, die die Bioverfügbarkeit und Stabilität von Lutein verbessern. Diese Systeme verbessern nicht nur die funktionellen Eigenschaften von Lutein, sondern erweitern auch sein Anwendungspotenzial in verschiedenen Branchen. Solche Innovationen ermöglichen eine effektive Segmentierung über verschiedene Endverwendungen hinweg, von Kosmetika und funktionellen Lebensmitteln bis hin zu Tierfutter, und ermöglichen es Unternehmen, Premium-Preisstrategien umzusetzen und Nischenmärkte zu bedienen.

Die branchenweite Forschung und Entwicklung konzentriert sich auf Nachhaltigkeit, gesteigerte Biowirksamkeit und klinisch belegte Gesundheitsvorteile. Zahlreiche Hersteller schließen sich mit akademischen und klinischen Forschungseinrichtungen zusammen und führen randomisierte kontrollierte Studien durch, um die Vorteile von Lutein für die Augen- und kognitive Gesundheit hervorzuheben, mit Blick auf breitere Kennzeichnungsaussagen. Diese Studien liefern robuste wissenschaftliche Belege und helfen Herstellern, ihre Produkte in einem wettbewerbsintensiven Markt zu differenzieren. Das Rennen um Patente für nanopartikelbasierte Abgabesysteme nimmt Fahrt auf, wobei führende Patentinhaber die Lizenzierung von geistigem Eigentum als Strategie zur Stärkung ihrer Marktpräsenz ins Auge fassen.

Lutein-Branchenführer

Kemin Industries, Inc.

Allied Biotech Corporation

OmniActive Health Technologies

DSM-Firmenich N.V.

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Zulassungen in sensiblen Ernährungskategorien und strengere Produktspezifikationen erweitern den höherwertigen Formulierungsraum für Lutein-Anbieter, die robuste Dokumentation, Stabilitätsdaten und Rückverfolgbarkeit bieten können. Ein konkreter Beleg dafür ist die FDA-Anerkennung von OmniActive Health Technologies' Lutemax Free Lutein für Säuglingsnahrung im Jahr 2025, die die adressierbaren Anwendungen von Lutein über Nahrungsergänzungsmittel für Erwachsene hinaus auf die Ernährung in der frühen Lebensphase ausweitet. In diesem Segment sind die Anforderungen an Ingredienzienqualifizierung und Konsistenz streng und begünstigen tendenziell etablierte Hersteller mit validierten Lieferketten.

Auch die technologiegetriebene Diversifizierung der Versorgung schafft Raum jenseits der Extraktion aus Studentenblumen, insbesondere um die Abhängigkeit von landwirtschaftlicher Volatilität zu verringern und die Nachfrage nach nutraceutischer Qualität zu unterstützen. Im Juli 2025 berichteten Forscher der KAIST über ein gentechnisch verändertes Corynebacterium glutamicum, das 1,78 g/L Lutein produziert, was auf laufende Fortschritte bei mikrobiellen Plattformen für fermentationsbasierte Versorgungsoptionen hinweist. Auf der Nachfrageseite unterstützt die EU-Zulassung von Lutein als Lebensmittelfarbstoff (E 161b) eine Mehrfachfunktionspositionierung (Farbe plus Antioxidans- oder Gesundheitsvorteile) in angereicherten Lebensmitteln und Getränken, und Innovationen bei Verabreichungssystemen, einschließlich Mikroverkapselung, Beadlets und Öldispersionen, adressieren Formulierungsbeschränkungen, die die Aufnahme von Lutein in hitzeverarbeiteten und trinkfertigen Formaten bislang begrenzt haben.

Aktuelle Branchenentwicklungen

- März 2026: OmniActive Health Technologies und Sirio Pharma gaben eine bedeutende Zusammenarbeit bekannt, um das Portfolio an Lutein-Fertigformaten zu erweitern und die Kommerzialisierung in wichtigen Märkten zu beschleunigen. Die Partnerschaft legt den Schwerpunkt auf verbraucherfreundliche Darreichungsformen und eine Vertriebsstruktur über mehrere Märkte hinweg, was auf einen breiteren Ansatz über einzelne Produkteinführungen hinaus hinweist.

- Juni 2025: OmniActive Health Technologies erhielt von der US-FDA die Anerkennung für die Verwendung von Lutemax Free Lutein in Säuglingsnahrung im Rahmen des GRAS-Verfahrens. Dieser Meilenstein erweitert die zugelassene Verwendung von Lutein auf die Ernährung in der frühen Lebensphase, eine stark regulierte Anwendung mit strengen Sicherheits- und Spezifikationsanforderungen. Er stärkt die Positionierung von OmniActive bei Herstellern von Säuglingsnahrung und erhöht die Anforderungen an die Dokumentation für konkurrierende Anbieter.

- Februar 2024: Divi's Laboratories nahm den Phase-I-Betrieb in seiner Produktionsanlage Kakinada Unit-III auf. Der Standort unterstützt die Rückwärtsintegration durch die Herstellung von Ausgangsstoffen für die Kernproduktionseinheiten von Divi's und erweitert die für die Herstellung nutraceutischer Wirkstoffe relevanten Kapazitäten. Eine stärkere Internalisierung vorgelagerter Inputs kann die Versorgungssicherheit und Kostenkontrolle für Angebote in Ingredienzienqualität verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Wert des Lutein-Ingredienz definiert, der für den kommerziellen Gebrauch verkauft wird, wobei Lutein als identifizierbare Ingredienzqualität in gängigen Formen wie Pulver, Beadlet, Öldispersion oder kristallinem Material angeboten wird.

Ausgeschlossen sind: fertige Verbraucherprodukte (zum Beispiel Kapseln für die Augengesundheit oder angereicherte Lebensmittel) sowie breite Carotinoid-Mischungen, die nicht eindeutig als Lutein verkauft werden.

Übersicht der Segmentierung

- Nach Quelle

- Natürlich

- Synthetisch

- Nach Qualitätsstufe

- Futtermittelqualität

- Lebensmittelqualität

- Pharmazeutische Qualität

- Kosmetische Qualität

- Nutraceutical-Qualität

- Nach Form

- Pulver und Kristalle

- Beadlets

- Ölsuspensionen/Emulsionen

- Sonstige

- Nach Anwendung

- Nahrungsergänzungsmittel

- Lebensmittel und Getränke

- Pharmazeutika

- Tierfutter

- Kosmetik und Körperpflege

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Ausgangsgrenzen festzulegen und die Annahmen an überprüfbaren öffentlichen Signalen zu verankern. Wir bezogen uns hauptsächlich auf offizielle Agrar- und Handelsdaten für Studentenblumen und botanische Inputs, Import- und Exportstatistiken sowie auf Referenzen zu Lebensmittelzusatzstoffen und Nahrungsergänzungsmitteln von Regulierungsbehörden (soweit Luteinzulassungen und Verwendungsmengen behandelt werden).

Zur Unterstützung dieser Arbeit haben wir zudem Quellen wie Zoll- und Zolltarifportale, staatliche Agrarbehörden, peer-reviewte Fachzeitschriften für Ernährung und Ophthalmologie sowie Publikationen von Branchenverbänden im Zusammenhang mit Pigmenten und nutraceutischen Ingredienzien herangezogen. Unternehmensmeldungen, Investorenpräsentationen und seriöse Pressemitteilungen wurden genutzt, um Kapazitätserweiterungen, Produktpositionierung und allgemeine Preisrichtungen zu bestätigen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Eigentümerwechsel und Innovationsaktivitäten zu validieren. Die oben genannten Quellen sind lediglich beispielhaft, da während der Validierung und Klärung viele weitere Referenzen geprüft wurden.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um das, was wir in öffentlichen Quellen gesehen haben, auf die Probe zu stellen, insbesondere realisierte Preise, Qualitätsaufteilungen und die Veränderung der Nachfrage nach Anwendung. Wir sprachen mit einer Mischung aus Ingredienzienanbietern, nachgeschalteten Formulierern, Distributoren und technischen Experten in APAC, EMEA und Amerika und nutzten diese Erkenntnisse dann, um die zentralen Annahmen zu bestätigen, die die Modellergebnisse bestimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 43% |

| Mid-Tier: 61% | Funktions-/Bereichsleiter: 32% | EMEA: 35% |

| Kleinere Akteure: 14% | Manager: 55% | Amerika: 22% |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Produktions- und Handelssignale für wichtige botanische und Ingredienzien-Versorgungswege in einen adressierbaren Nachfragepool für Ingredienzien übersetzt und dann anhand marktkonsistenter Preise in Werte umgewandelt werden. Da die Berichterstattungsbezeichnungen je nach Land und Qualität variieren können, konzentrieren wir uns auf den Anteil, der kommerziell als Lutein-Ingredienz verkauft wird, und ordnen ihn dann den wichtigsten Verbrauchsanwendungen zu.

Um die Gesamtsummen realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie zum Beispiel stichprobenartigen Überprüfungen der Anbieterumsätze, Kanal-Feedback zur Volumenentwicklung und einem einfachen ASP-mal-Volumen-Aufbau für die sichtbarsten Anwendungsfälle. Zu den Faktoren, die das Modell wesentlich beeinflussen, zählen die Preisgestaltung für Lutein-Ingredienzien nach Qualität und Form, die Verfügbarkeit von Studentenblumenanbau und -extraktion, die Nachfrage aus der Positionierung im Bereich Augengesundheit und Ernährung, die Verwendung in Tierfutter zur Pigmentierung sowie die regionale Importabhängigkeit, die sich auf die Lieferkosten auswirkt. Prognosen werden hauptsächlich durch Szenarioanalysen geformt, bei denen Nachfrage- und Preispfade auf Basis von Expertenkonsens angepasst und anschließend darauf geprüft werden, was Distributoren und Formulierer in den kommenden Jahren an Veränderungen erwarten. Wenn Lücken in unternehmensspezifischen Daten auftreten, werden die Werte anhand von Vergleichswerten aus der Branche und kapazitätsbasierten Indikatoren überbrückt und dann während der Interviews erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch strukturierte Gegenprüfungen aus mindestens drei Blickwinkeln: Angebotsindikatoren, Preislogik und Signale zur Endverbrauchsnachfrage. Wir vergleichen die Modellergebnisse mit unabhängigen Kennzahlen wie Handelsströmen, gemeldeten Kapazitätsänderungen und beobachteten Preisspannen und untersuchen dann jede Abweichung genauer, die für eine bestimmte Region oder Anwendung zu groß erscheint.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten überprüft, sodass Annahmen und Berechnungen auf Konsistenz und rechnerische Integrität geprüft werden. Wird eine unerwartete Verschiebung festgestellt, etwa ein Rohstoffausschlag oder eine große Preisanpassung, werden relevante Experten erneut kontaktiert, um zu bestätigen, ob es sich um ein vorübergehendes oder ein strukturelles Phänomen handelt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage oder Angebot verändern können, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit die neuesten Aktualisierungen berücksichtigt werden.

Vergleich der von Mordor Intelligence gemessenen Marktgröße des Luteinmarktes mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zu Lutein können unterschiedlich ausfallen, selbst wenn der Themenname derselbe ist, da der erfasste Umfang und die den Gesamtsummen zugrunde liegende Preislogik nicht immer übereinstimmen. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Art und Weise, wie Inflation und Währungszeitpunkte behandelt werden, sowie ob die Zahl als Ingredienzienmarkt oder als Markt für Fertigprodukte aufgebaut ist.

Durch die Verfolgung realisierter Preise für Ingredienzienqualitäten und die Prüfung der regionalen Importabhängigkeit hält Mordor Intelligence die Gesamtsumme des Luteinmarktes an reine Lutein-Ingredienzienverkäufe gebunden und nicht an breite Carotinoid-Mischungen oder Verbraucherprodukterlöse, was einer der praktischen Gründe dafür ist, dass die veröffentlichten Werte nicht übereinstimmen. Darüber hinaus wenden einige Schätzungen ein aggressiveres Nachfragewachstum bei Nahrungsergänzungsmitteln an, ohne dies mit der Verfügbarkeit des Angebots und den Veränderungen der Lieferkosten abzugleichen, was die Abweichung mit der Zeit vergrößern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 427,42 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 387,69 Mio. USD (2025) | Verwendet ein anderes Basisjahr und trennt die Erlöse aus reinen Lutein-Ingredienzien nicht eindeutig von der Berichterstattung über benachbarte Carotinoid-Kategorien, was die Ausgangssumme vor der Anwendung der Prognose verschieben kann. |

| Branchenverlag B | 283,13 Mio. USD (2025) | Scheint eine engere Umsatzabgrenzung und eine konservativere Preisgrundlage zu verwenden, was auftreten kann, wenn Mischungen niedrigerer Qualität und anwendungsspezifische Nachfrage ausgeschlossen oder mit niedrigeren angenommenen ASPs bewertet werden. |

Der Vergleich zeigt, dass der Großteil der Abweichung dadurch erklärt wird, was als Lutein gezählt wird und wie die Preisgestaltung im Basisjahr festgelegt wird, gefolgt davon, wie das Nachfragewachstum in Nahrungsergänzungsmittel und Futterverwendung eingebettet wird. Wenn der Umfang konsistent auf reine Ingredienzienverkäufe beschränkt bleibt und die Preis- und Volumenannahmen anhand von Handels- und Kanalsignalen überprüft werden, ist die resultierende Marktgröße leichter nachzuvollziehen und zu reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Lutein-Marktes und wie schnell wächst er?

Der Lutein-Markt hatte im Jahr 2026 einen Wert von 427,42 Millionen USD und soll bis 2031 einen Wert von 567,94 Millionen USD erreichen, was einer CAGR von 5,85 % entspricht.

Welche Quelle dominiert das Angebot?

Natürliches Lutein aus Ringelblumen beherrscht mit einem Anteil von 70,62 % den Markt, mit einer prognostizierten CAGR von 7,62 % aufgrund der starken Nachfrage nach sauberen Etiketten.

Warum wird Lutein zunehmend Säuglingsnahrung zugesetzt?

Die FDA-GRAS-Freigabe bestätigte die Sicherheit im Jahr 2025 und ermöglicht es Herstellern, auf die visuelle und kognitive Entwicklung in der frühen Lebensphase abzuzielen.

Welche Anwendung wächst am schnellsten?

Kosmetik und Körperpflege weisen mit 7,74 % die höchste CAGR auf und nutzen die antioxidativen und Blaulicht-filternden Eigenschaften von Lutein.

Seite zuletzt aktualisiert am: