Größe und Marktanteil des kanadischen Proteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

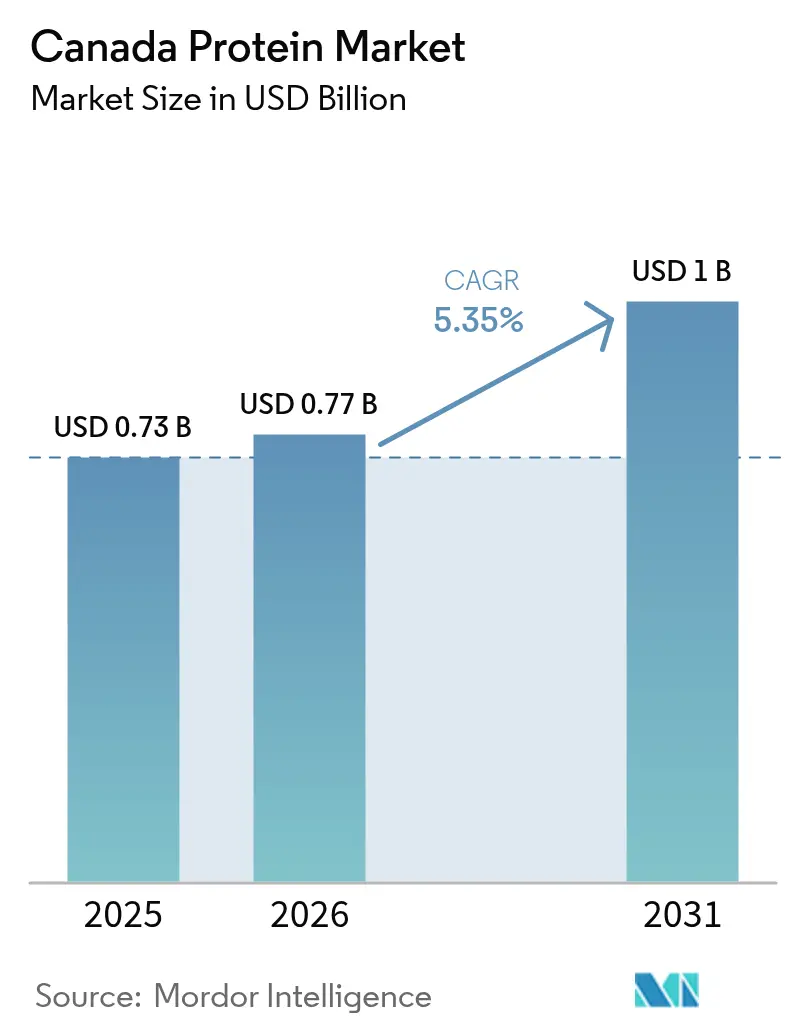

| Marktgröße im Basisjahr (2025) | 0.73 Milliarden US-Dollar |

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

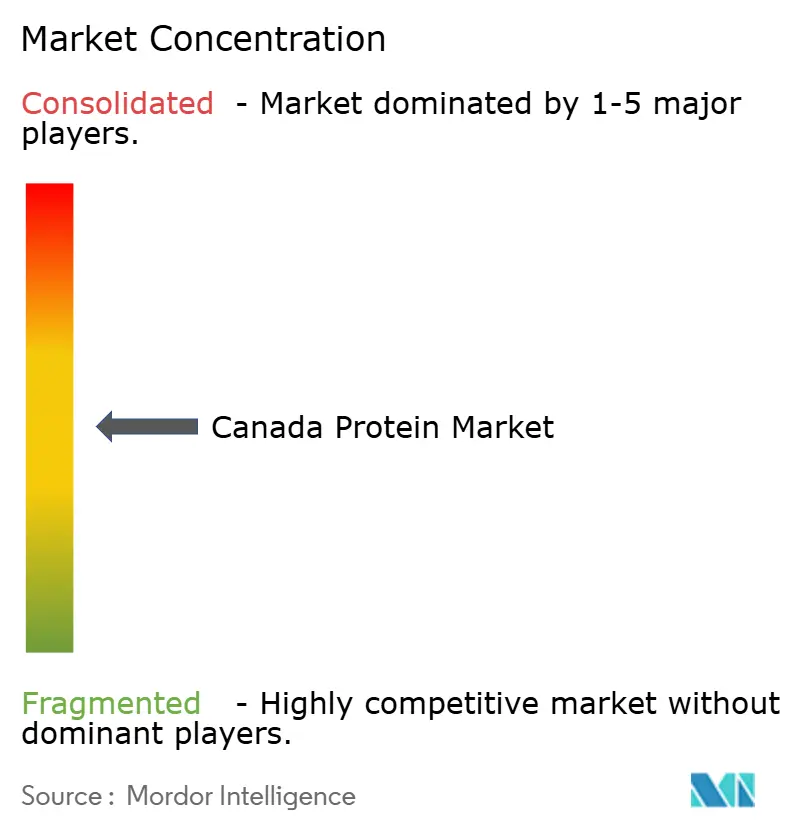

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Proteinmarkts von Mordor Intelligence

Die Größe des kanadischen Proteinmarkts wird für 2025 auf 0,73 Milliarden USD, für 2026 auf 0,77 Milliarden USD und bis 2031 auf 1,00 Milliarden USD prognostiziert, was einer CAGR von 5,35 % von 2026 bis 2031 entspricht. Bundesweite Supercluster-Förderungen, großangelegte Verarbeitungszentren in den Prärieprovinzen und ein landesweiter Wandel hin zu flexitarischen Ernährungsgewohnheiten lenken die Nachfrage in Richtung pflanzlicher und mikrobieller Proteine. Multinationale Zutatenzulieferer skalieren ihre Einrichtungen in den Prärieprovinzen, um von kohlenstoffarmer Wasserkraft und direktem Bahnanschluss zu Exportterminals zu profitieren, während regionale Innovatoren proprietäre Extraktionstechnologien lizenzieren, um über Funktionalität statt Volumen zu konkurrieren. Die Dynamik des Warenhandels ist ebenso wichtig: Verarbeiter sichern Währungs- und Erntepresschwankungen durch langfristige Erzeugerverträge und diversifizierte Proteinportfolios ab und puffern damit die Erträge gegen dürrebedingte Volatilität bei Erbsen- und Linsenpreisen. Regulatorische Klarheit für neuartige Proteine und eine zunehmende Prüfung der Scope-3-Emissionen durch globale Käufer stärken Kanadas Wettbewerbsvorteil bei kohlenstoffarmen, rückverfolgbaren Proteinzutaten weiter.

Wichtigste Erkenntnisse des Berichts

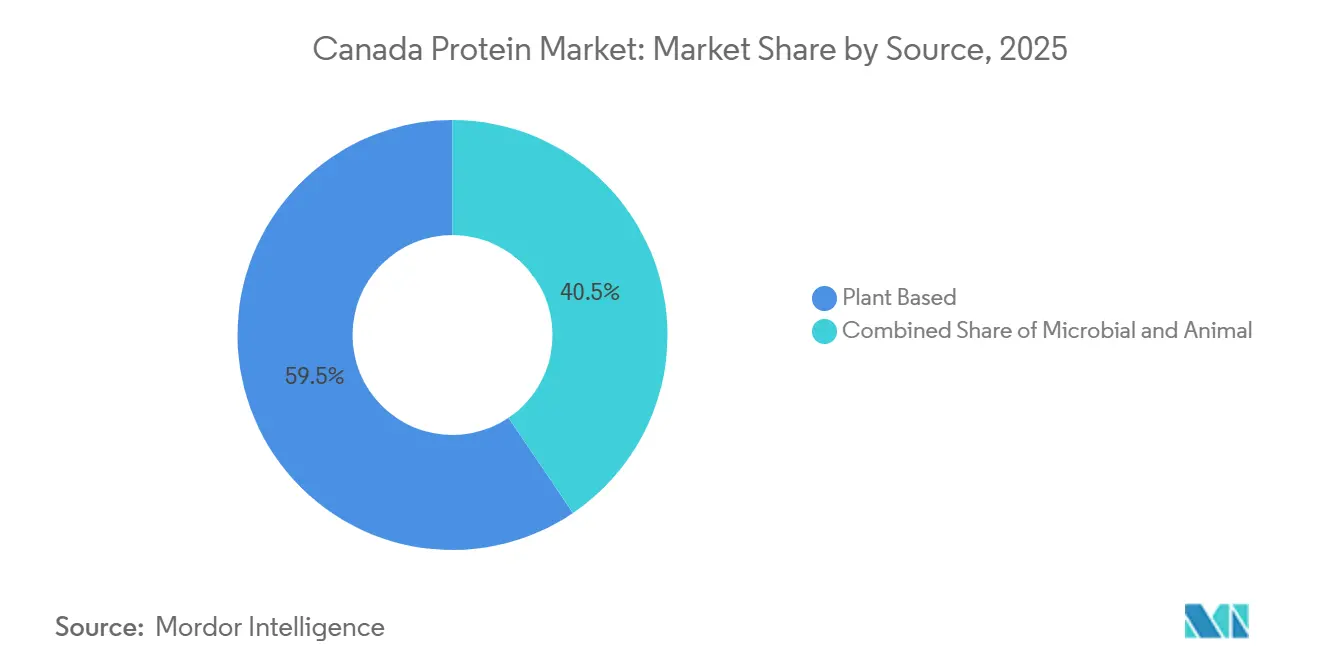

- Nach Quelle führten pflanzliche Proteine mit einem Marktanteil von 59,48 % am kanadischen Proteinmarkt im Jahr 2025, während mikrobielle Proteine bis 2031 das schnellste Wachstum mit einer CAGR von 6,99 % verzeichnen sollen.

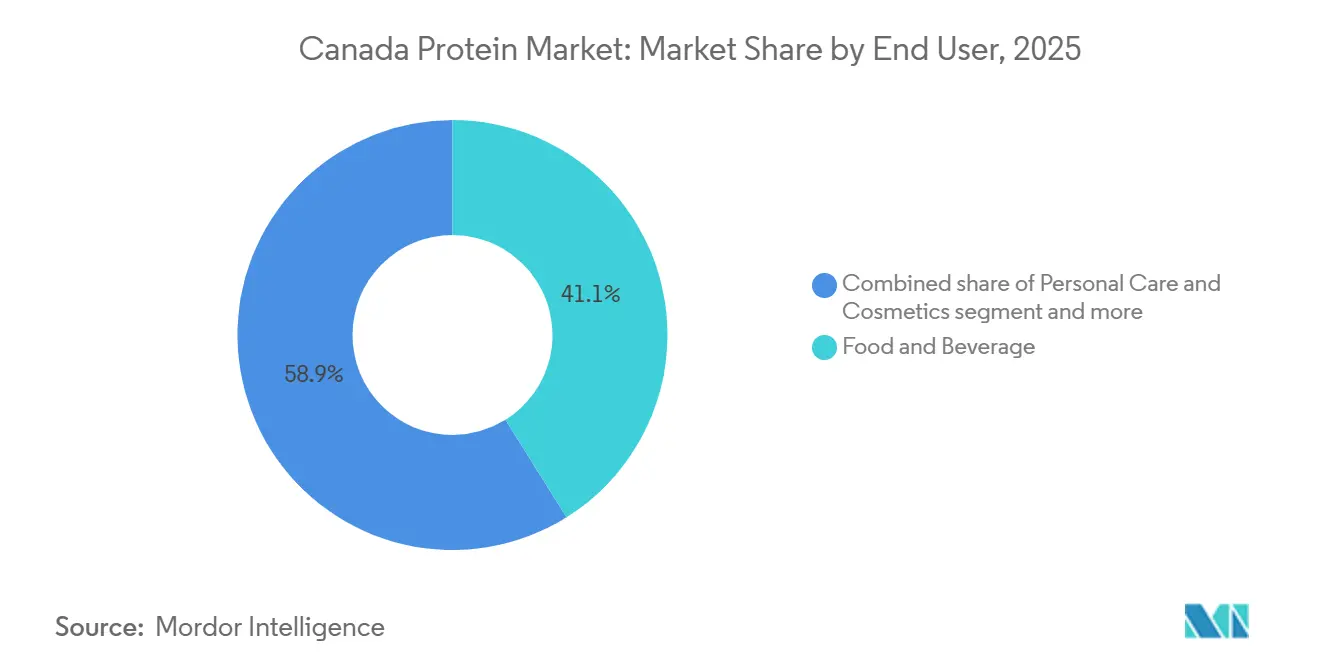

- Nach Endverbraucher entfielen 41,05 % der Größe des kanadischen Proteinmarkts im Jahr 2025 auf Lebensmittel und Getränke, während Tierfutter im Zeitraum 2026–2031 voraussichtlich eine CAGR von 5,75 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Proteinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Gesundheits- und Wellnessprodukten | +1.2% | National, mit Konzentration in städtischen Zentren (Toronto, Vancouver, Montreal) | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzlicher und flexitarischer Ernährungsweisen | +1.5% | National, am stärksten in British Columbia und Ontario | Mittelfristig (2–4 Jahre) |

| Bundesweite Supercluster-Förderung (Protein Industries Canada) | +0.9% | Prärieprovinzen (Manitoba, Saskatchewan, Alberta) | Langfristig (≥ 4 Jahre) |

| Großanlagen in den Prärieprovinzen senken Produktionskosten | +1.0% | Manitoba und Saskatchewan, Exportvorteile auf nationaler Ebene | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei der Verarbeitung von Raps- und Ackerbohnenprotein | +0.6% | Nationale Produktion, globaler Marktzugang | Langfristig (≥ 4 Jahre) |

| Vorteil durch kohlenstoffarme Provinzenergie (z. B. Manitoba Wasserkraft) | +0.4% | Manitoba, Wettbewerbsvorteil für exportorientierte Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Gesundheits- und Wellnessprodukten

Gesundheitsbewusste Kanadier integrieren Protein in alltägliche Mahlzeiten, von mit Erbsenisolat angereicherten Frühstückscerealien bis hin zu trinkfertigen Getränken mit 20 Gramm pro Portion – ein Wandel, den Lebensmittelhersteller durch Premiumpreise monetarisieren. Die Dalhousie-Universitätsumfrage 2025 ergab, dass 51 % der Kanadier bereit sind, ihren Fleischkonsum zu reduzieren, wobei Proteinqualität und Sättigungsgefühl die Kaufentscheidungen stärker beeinflussen als die Kalorienzahl allein[1]Quelle: Dalhousie-Universität, „Umfrage zu kanadischen Verbraucher-Lebensmitteltrends 2025”, dal.ca. Diese Verhaltensänderung ist bei Millennials und der Generation Z am ausgeprägtesten, die Protein als funktionelle Zutat und nicht als Makronährstoff betrachten, was Marken dazu veranlasst, Snacks, Würzmittel und Milchalternativen mit Proteinangaben von 8–12 Gramm neu zu formulieren. Regulatorische Rahmenbedingungen gemäß den Lebensmittel- und Arzneimittelvorschriften von Health Canada erlauben Proteingehaltsangaben, wenn Produkte Mindestgrenzwerte erfüllen, was es Herstellern ermöglicht, ihre Verpackungsbotschaften zu differenzieren und in wettbewerbsintensiven Kategorien Regalprämien zu erzielen. Die Konvergenz einer alternden Bevölkerung – Senioren, die muskelerhaltende Ernährung suchen – und sportlich aktiver Bevölkerungsgruppen, die Leistungssteigerungen anstreben, erweitert die adressierbaren Märkte über traditionelle Sportnahrungsergänzungsmittel hinaus in die Bereiche Seniorenernährung und medizinische Lebensmittel, Segmente, in denen Molken- und Kaseinproteine trotz pflanzlicher Konkurrenz funktionelle Vorteile behalten.

Wachstum pflanzlicher und flexitarischer Ernährungsweisen

Flexitarismus überholt den Veganismus als dominanten Ernährungstrend in Kanada und schafft eine anhaltende Nachfrage nach Hybridprodukten, die tierische und pflanzliche Proteine kombinieren, um Geschmack, Textur und Kosten zu optimieren. Etwa 15 % der Kanadier ernähren sich pflanzlich, doch die größere Chance liegt bei den 40 %, die sich als Flexitarier bezeichnen und pflanzliche Fleischalternativen 2–3 Mal pro Monat kaufen, während sie omnivore Gewohnheiten beibehalten, so eine Studie der Dalhousie-Universität. Dieses duale Konsummuster verändert die Produktentwicklung: Milchverarbeiter wie Saputo und Agropur bringen gemischte Joghurts auf den Markt, die Molke mit Erbsenprotein kombinieren, um die Cremigkeit zu erhalten und gleichzeitig gesättigte Fettsäuren zu reduzieren – eine Formulierungsstrategie, die gesundheitsbewusste Verbraucher anspricht, die keine Abstriche beim sensorischen Erlebnis machen wollen. Die flexitarische Gruppe ist weniger preissensibel als Schnäppchenjäger, stellt aber höhere Anforderungen an die Transparenz der Zutaten und drängt Marken dazu, nicht gentechnisch veränderte, biologisch zertifizierte Proteine zu beziehen und das Herkunftsland auf den Etiketten anzugeben – ein Trend, der kanadisch angebaute Hülsenfrüchte gegenüber importierter Soja begünstigt, so die Kanadische Lebensmittelinspektionsbehörde.

Bundesweite Supercluster-Förderung (Protein Industries Canada)

Die Bundesförderung Kanadas priorisiert Projekte, die Rapsschrotung, Hülsenfruchtfraktionierung und Fermentation unter einem einzigen Standortbetrieb integrieren, wodurch die Logistik zwischen Einrichtungen reduziert und die Verwertung von Nebenprodukten ermöglicht wird. Rapsschrot wird beispielsweise jetzt zu Proteinkonzentraten aufgewertet, anstatt als Tierfutter mit geringer Marge verkauft zu werden. Mitfinanzierte Initiativen umfassen Merit Functional Foods' 310 Millionen CAD (232 Millionen USD) schwere Raps- und Erbsenproteinanlage in Winnipeg, die 2024 die kommerzielle Produktion aufnahm und bis 2026 eine jährliche Produktion von 20.000 Tonnen anstrebt. Das Supercluster-Modell finanziert auch vorwettbewerbliche Forschung an Universitäten und staatlichen Labors und beschleunigt Prozessinnovationen – wie Trockenfraktionierung und Membranfiltration –, die den Wasser- und Energieverbrauch pro Kilogramm produziertem Protein senken, ein entscheidender Faktor, da die CO₂-Bepreisung im Rahmen der föderalen Klimapolitik steigt. Durch die Bündelung von Investitionen in Manitoba und Saskatchewan schafft das Programm regionale Ökosysteme, in denen Zutatenzulieferer, Gerätehersteller und Auftragsforschungsorganisationen zusammenarbeiten und die Markteinführungszeit für neuartige Proteine von 5–7 Jahren auf 3–4 Jahre verkürzen.

Großanlagen in den Prärieprovinzen senken Produktionskosten

Großangelegte Fraktionierungsanlagen erzielen Stückkosten, die kanadische Erbsen- und Rapsproteine kostenmäßig wettbewerbsfähig mit importierten Sojaprotein-Isolaten machen – ein Schwellenwert, der die Massenmarktakzeptanz in preissensiblen Kategorien wie Backwaren und Snacks ermöglicht. Roquettes Anlage in Portage la Prairie, die 2024 begann, ihre Kapazität auf 250.000 Tonnen jährlich zu verdoppeln, profitiert von Automatisierung und kontinuierlicher Verarbeitung, die die Arbeitskosten pro Tonne im Vergleich zu Chargenoperationen um 35 % senken. Die Anlage von Louis Dreyfus Company in Yorkton, die 2025 mit einer Erbsenproteinkapazität von 75.000 Tonnen in Betrieb genommen wurde, integriert Stärkerückgewinnung und Faserverwertung und generiert Einnahmen aus drei Produktströmen statt einem, was die Gesamtrentabilität der Anlage verbessert. Diese Großanlagen verhandeln auch langfristige Verträge mit Hülsenfruchtanbauern, sichern Rohstoffpreise und reduzieren die Anfälligkeit gegenüber Spotmarktvolatilität – eine Strategie, die sich während der Dürre 2024 als wesentlich erwies, als die Erbsenpreise in Saskatchewan laut Statistics Canada um 18 % stiegen. Die Nähe zu den Prärieanbauflächen minimiert den eingehenden Frachtaufwand, während exportorientierte Betreiber Proteinisolate in Schüttguttankern an US-amerikanische und asiatische Kunden versenden und so die Margenverwässerung durch den Einzelhandelsvertrieb in kleinen Verpackungen vermeiden. Der Kostenvorteil ist in Manitoba am ausgeprägtesten, wo Wasserkraft industrielle Tarife liefert, die 25 % unter dem erdgasabhängigen Netz Albertas liegen – ein Unterschied, der sich über mehrere Jahrzehnte der Anlagenlebensdauer kumuliert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Kennzeichnungs- und Zulassungsverfahren für neuartige Lebensmittel der CFIA | -0.5% | National, betrifft alle neuartigen Proteinquellen | Mittelfristig (2–4 Jahre) |

| Klimabedingte Preisvolatilität bei Hülsenfruchtanbau | -0.7% | Prärieprovinzen (Saskatchewan, Alberta, Manitoba) | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Bahnkapazität von den Prärieprovinzen zu den Häfen | -0.4% | Manitoba, Saskatchewan, Alberta (exportabhängige Einrichtungen) | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Geschmacksbarrieren für Insekten-/mikrobielle Proteine | -0.3% | National, stärkster Widerstand in ländlichen und älteren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Kennzeichnungs- und Zulassungsverfahren für neuartige Lebensmittel der CFIA

Das Zulassungsverfahren der Kanadischen Lebensmittelinspektionsbehörde für neuartige Lebensmittel erfordert umfangreiche Sicherheitsdossiers und kann sich von der Einreichung bis zur Freigabe 18–24 Monate hinziehen, was den Markteintritt für mikrobielle Proteine und Insektenproteine verzögert, die in Kanada keine Sicherheitsgeschichte aufweisen. Die Kanadische Lebensmittelinspektionsbehörde klassifiziert Proteine aus Präzisionsfermentation, Algenanbau und Insektenlarven als neuartige Lebensmittel gemäß Abschnitt 28 der Lebensmittel- und Arzneimittelvorschriften, was eine Vorabbenachrichtigung und toxikologische Bewertung auslöst – ein Verfahren, das konventionelle pflanzliche Proteine wie Erbse und Soja umgehen, da sie aus Lebensmitteln mit etablierten Sicherheitsnachweisen gewonnen werden[2]Quelle: Kanadische Lebensmittelinspektionsbehörde, „Neuartige Lebensmittel”, inspection.canada.ca. Diese regulatorische Asymmetrie benachteiligt Innovatoren: Enterra Corporation verbrachte 3 Jahre damit, die Zulassung der Kanadischen Lebensmittelinspektionsbehörde für Schwarze-Soldatenfliegen-Larvenprotein in der Aquakulturernährung zu erhalten – ein Zeitrahmen, der Betriebskapital verbrauchte und es US-amerikanischen Wettbewerbern ermöglichte, einen Erstmovervorteil auf nordamerikanischen Märkten zu erlangen. Kennzeichnungsanforderungen erhöhen die Komplexität; die Kanadische Lebensmittelinspektionsbehörde schreibt vor, dass neuartige Proteine auf Zutatenlisten durch ihren Quellorganismus identifiziert werden, was Verbraucher abschrecken kann, die mit Begriffen wie „Aspergillus oryzae Mykoprotein” oder Spirulina platensis Protein

nicht vertraut sind, und Marken dazu zwingt, in Verbraucheraufklärung und Neuformulierung zu investieren, um neuartige Zutaten in Mischungen zu verbergen. Der Rahmen für angereicherte Lebensmittel gemäß Abschnitt 29 schränkt die Proteinanreicherungsniveaus in bestimmten Kategorien weiter ein und begrenzt die Menge an zugesetztem Protein in Getränken und Snacks, um irreführende Nährwertangaben zu verhindern – eine Regel, die die Formulierungsflexibilität für Marken einschränkt, die sich durch eine proteinreiche Positionierung differenzieren möchten.

Klimabedingte Preisvolatilität bei Hülsenfruchtanbau

Saskatchewan und Alberta verzeichneten in der Anbausaison 2024 aufgrund von Dürre und Hitzestress einen Rückgang der Erbsenerträge um 15 %, was Spotpreisanstiege auslöste, die die Verarbeitungsmargen komprimierten und einige Anlagen zwangen, teurere Hülsenfrüchte aus Montana und North Dakota zu beziehen. Hülsenfrüchte – Erbsen, Linsen und Kichererbsen – reagieren empfindlich auf Feuchtigkeitsstress während der Blüte, und Klimamodelle prognostizieren eine zunehmende Häufigkeit mehrjähriger Dürren in den kanadischen Prärieprovinzen, was strukturelle Volatilität in die Rohstoffkosten einbringt. Verarbeiter mit Festpreislieferverträgen gegenüber Lebensmittelherstellern können Inputkostensteigerungen nicht weitergeben, was die Rentabilität mindert; Roquette und Louis Dreyfus mindern dieses Risiko, indem sie direkt mit Erzeugergenossenschaften für mehrjährige Lieferungen zu formelbasierten Preisen kontrahieren, aber kleinere Betreiber verfügen nicht über die Bilanzkraft, um solche Konditionen anzubieten. Die Dürre 2024 reduzierte auch den Proteingehalt in geernteten Erbsen von typischen Werten von 21–23 % auf 19–20 %, was Verarbeiter dazu zwang, mehrere Chargen zu mischen, um Kundenspezifikationen zu erfüllen, und die Handhabungskosten erhöhte, so Agriculture and Agri-Food Canada. Ernteschutzprogramme, die von Provinzregierungen verwaltet werden, bieten Erzeugern einen teilweisen Einkommensschutz, stabilisieren jedoch keine Preise für nachgelagerte Verarbeiter, was eine Diskrepanz zwischen Risikoverteilungsmechanismen und der Wertschöpfungskettenexposition schafft. Langfristige Anpassungsstrategien umfassen die Züchtung dürretoleranter Erbsen- und Ackerbohnensorten durch öffentlich-private Partnerschaften, die von Protein Industries Canada finanziert werden, obwohl die kommerzielle Einführung solcher Sorten erst 2027–2028 erfolgen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzliche Proteine verankern den Markt, mikrobielles Segment beschleunigt sich

Pflanzliche Proteine hielten 2025 einen Marktanteil von 59,48 %, wobei Erbsenprotein aufgrund der Verarbeitungskapazitäten in den Prärieprovinzen dominierte, die nun über Roquette-, Louis Dreyfus- und Merit Functional Foods-Anlagen hinweg 200.000 Tonnen jährlich übersteigen. Burcon NutraSciences enzymatische Extraktionsplattform ermöglicht es Rapsprotein, Erbsenprotein in Sportnahrungsformulierungen herauszufordern, wo neutrale Aromen und hypoallergene Profile Premiumpreise trotz geringerer Marktdurchdringung rechtfertigen. Sojaprotein behält einen Anteil in Backwaren und Fleischalternativen, obwohl die kanadische Produktion begrenzt ist und der größte Teil des Angebots von US-amerikanischen Mittleren-Westen-Schrotanlagen importiert wird, was eine strategische Schwachstelle schafft, da Handelsreibungen den grenzüberschreitenden Fluss periodisch stören. Weizenprotein, hauptsächlich aus der Mehlmahlung extrahiertes Gluten, dient Nischenanwendungen in Backwaren und Heimtiernahrung, sieht sich jedoch einer stagnierenden Nachfrage gegenüber, da glutenfreie Trends seinen adressierbaren Markt erodieren. Hanfprotein entwickelt sich in Bio- und Naturkanälen, unterstützt durch die regulatorischen Änderungen von Health Canada im Jahr 2018, die Hanf-Lebensmittelzutaten legalisierten, doch die Produktion bleibt kleinmaßstäblich, und die Preise sind 2–3 Mal höher als bei Erbse, was die Massenmarktakzeptanz einschränkt. Reisprotein, das größtenteils von asiatischen Lieferanten bezogen wird, nimmt einen geringen Anteil in hypoallergenen Säuglingsnahrungen und medizinischer Ernährung ein, wo seine geringe Allergenität höhere Einstandskosten ausgleicht.

Mikrobielle Proteine – Algen und Mykoprotein – expandieren bis 2031 mit einer CAGR von 6,99 %, der schnellsten Rate unter den Quellsegmenten, angetrieben durch Präzisionsfermentationsplattformen, die vollständige Proteine mit Aminosäureprofilen produzieren, die den meisten pflanzlichen Quellen überlegen sind. Algenprotein, insbesondere aus Spirulina und Chlorella, gewinnt in Sportnahrungsergänzungsmitteln und funktionellen Getränken an Bedeutung, wo sein hoher Leucingehalt die Muskelproteinsynthese effektiver unterstützt als Erbse oder Reis. Kanadische Startups erproben geschlossene Photobioreaktor-Systeme, die saisonale Variabilität eliminieren und eine ganzjährige Produktion ermöglichen, obwohl die Kapitalintensität eine Skalierungsbarriere bleibt. Mykoprotein, das aus Pilzfermentation gewonnen wird, wird von internationalen Akteuren mit bisher begrenzter kanadischer Produktion kommerzialisiert, obwohl die Zulassung von Fusarium venenatum Mykoprotein als neuartige Lebensmittelzutat durch die Kanadische Lebensmittelinspektionsbehörde im Jahr 2024 die Tür für die inländische Herstellung öffnet. Tierische Proteine – Molke, Kasein, Ei, Kollagen, Gelatine – repräsentieren insgesamt einen bedeutenden Anteil, wobei Molkereigenossenschaften wie Agropur und Saputo in Molkenproteinkonzentrat- und Isolatkapazitäten investieren, um Sportnahrung und Säuglingsnahrungsmärkte zu bedienen; Agropurs 200 Millionen CAD (150 Millionen USD) schwere Erweiterung des Lethbridge-Werks, die 2025 abgeschlossen wurde, fügte 15.000 Tonnen Molkenproteinisolat-Kapazität hinzu. Insektenprotein, angeführt von Enterra Corporations Schwarze-Soldatenfliegen-Larven, ist für Aquakulturernährung und Geflügelrationen zugelassen, mit begrenzten Anwendungen in menschlichen Lebensmitteln aufgrund kultureller Akzeptanzbarrieren, obwohl die regulatorischen Wege in der Ernährung klarer sind als in Lebensmitteln.

Nach Endverbraucher: Tierfutter übertrifft das Wachstum von Lebensmitteln und Getränken

Lebensmittel- und Getränkeanwendungen beanspruchten 2025 einen Marktanteil von 41,05 %, doch Tierfutter soll bis 2031 mit einer CAGR von 5,75 % wachsen und damit alle anderen Endverbrauchersegmente übertreffen, da Vieh- und Aquakulturproduzenten nach kosteneffizienten, nachhaltigen Proteinquellen suchen. Innerhalb von Lebensmitteln und Getränken sind Milch- und Milchalternativprodukte das größte Teilsegment, angetrieben durch pflanzliche Milch-, Joghurt- und Käseformulierungen, die Erbsen-, Hafer- und Mandelproteine kombinieren, um Geschmack und Textur zu optimieren; Saputo und Agropur bringen beide Hybrid-Milchprodukte auf den Markt, die Molke mit Erbsenprotein kombinieren, um die Cremigkeit zu erhalten und gleichzeitig gesättigte Fettsäuren zu reduzieren. Fleisch-, Geflügel-, Meeresfrüchte- und Fleischalternativprodukte stellen die zweitgrößte Anwendung dar, wobei pflanzliche Burger- und Wurstmarken Erbsen- und Ackerbohnenproteine von kanadischen Verarbeitern beziehen, um Clean-Label- und Nicht-GVO-Anforderungen zu erfüllen. Aquakulturbetreiber ersetzen 30–40 % des Fischmehls durch Insektenlarvenprotein und Hülsenfruchtkonzentrate – ein Wandel, der durch Nachhaltigkeitszertifizierungen wie den Aquaculture Stewardship Council vorangetrieben wird, der die Abhängigkeit von wild gefangenem Köderfisch bestraft. Backwarenanwendungen – Brot, Muffins und Proteinriegel – verwenden Weizengluten und Erbsenprotein, um den Proteingehalt zu erhöhen und die Teigfestigkeit zu verbessern, obwohl Formulierungsherausforderungen bei der Feuchtigkeitsretention und Haltbarkeit bestehen bleiben. Getränke, einschließlich trinkfertiger Shakes und Proteinwässer, erfordern hochlösliche Isolate mit neutralem Geschmack – eine Spezifikation, die Raps- und Reisproteine gegenüber Erbse bevorzugt. Frühstückscerealien, Snacks und verzehrfertige/zubereitungsfertige Lebensmittelprodukte integrieren Protein, um gesundheitsbewusste Verbraucher anzusprechen, wobei Marken neu formulieren, um Proteinangaben von 8–12 Gramm zu erreichen, die Vorderseiten-Callouts auslösen.

Nahrungsergänzungsmittel – Sportnahrung, Seniorenernährung und Säuglingsnahrung – sind ein hochmargiges Segment, in dem Molken- und Kaseinproteine funktionelle Vorteile behalten, obwohl pflanzliche Alternativen unter veganen und laktoseintoleranten Verbrauchern Marktanteile gewinnen. Sport- und Leistungsnahrungsprodukte bevorzugen Molkenproteinisolat wegen seiner schnellen Verdauung und seines hohen Leucingehalts, doch Erbsen- und Reisproteinmischungen gewinnen 25–30 % des Segments, indem sie vergleichbare Aminosäureprofile zu niedrigeren Preisen anbieten. Seniorenernährungs- und medizinische Ernährungsprodukte erfordern Proteine mit hoher Verdaulichkeit und geringer Allergenität, was die Nachfrage nach hydrolysierter Molke und Reisprotein antreibt, die klinische Ernährungsstandards erfüllen. Babynahrung und Säuglingsnahrung stellen ein streng reguliertes Teilsegment dar, in dem Milchproteine aufgrund etablierter Sicherheitsprofile dominieren, obwohl die Zulassung neuartiger pflanzlicher Proteine für den Säuglingsgebrauch durch die Kanadische Lebensmittelinspektionsbehörde bis 2027 Möglichkeiten für hypoallergene Formulierungen eröffnen könnte. Körperpflege- und Kosmetikanwendungen verwenden Kollagen, Gelatine und hydrolysierte Proteine für die Haar- und Hautpflege – ein Nischensegment mit begrenztem Wachstumspotenzial, aber stabiler Nachfrage von Premium-Schönheitsmarken. Tierfutter, der am schnellsten wachsende Endverbraucher, profitiert von der Zulassung von Insektenprotein für Geflügel- und Schweinerationen durch die Kanadische Lebensmittelinspektionsbehörde im Jahr 2024, was den adressierbaren Markt über die Aquakultur hinaus erweitert; Enterra Corporation skaliert die Produktion, um die Nachfrage von Integratoren zu decken, die ihre Abhängigkeit von Sojaschrotimporten reduzieren möchten.

Geografische Analyse

Der kanadische Proteinmarkt ist geografisch in den Prärieprovinzen Manitoba, Saskatchewan und Alberta konzentriert, die aufgrund der Nähe zu Hülsenfruchtanbauflächen und des Zugangs zu kostengünstiger Energie gemeinsam Verarbeitungskapazitäten beherbergen, während Ontario und Quebec als kritische Nachfragezentren verbleiben, in denen 60 % des Endverbraucherverbrauchs stattfindet. Manitobas zu 97 % erneuerbares Stromnetz hat seit 2020 Investitionen in Höhe von 1,4 Milliarden CAD (1,05 Milliarden USD) in die Proteinverarbeitung angezogen, darunter Roquettes Erbsenproteinkomplex in Portage la Prairie und Merit Functional Foods' Raps- und Erbsenanlage in Winnipeg, die beide kohlenstoffarme Eigenschaften an europäische und nordamerikanische Käufer vermarkten, die Scope-3-Emissionsziele verfolgen. Saskatchewan führt bei der Hülsenfruchtproduktion und liefert 50 % der kanadischen Erbsen- und Linsenernte; es beherbergt auch Louis Dreyfus Companys 500 Millionen CAD (375 Millionen USD) schwere Anlage in Yorkton, die 2025 die kommerzielle Produktion aufnahm und asiatische Exportmärkte anvisiert, auf denen kanadische Hülsenfrüchte Aufschläge für Nicht-GVO- und Pestizidrückstandskonformität erzielen. Albertas Proteinsektor ist kleiner, diversifiziert sich jedoch, wobei Phytokanas geplante 225 Millionen CAD (169 Millionen USD) schwere Erbsenproteinanlage in Strathmore einen Zuschuss von 10 Millionen CAD vom Emissions Reduction Alberta-Fonds erhält, was die provinzielle Unterstützung für wertschöpfende Landwirtschaft signalisiert. British Columbia und Ontario sind Nettoimporteure von Proteinzutaten, wobei die Nachfrage von Lebensmittel- und Getränkeherstellern in Metro Vancouver und dem Großraum Toronto angetrieben wird; diese Provinzen beherbergen auch Forschungseinrichtungen wie die University of British Columbia und die University of Guelph, die Proteinextraktions- und Funktionalisierungstechnologien durch Partnerschaften mit Protein Industries Canada vorantreiben.

Exportdynamiken verändern regionale Wachstumstrajektorien: Kanadische Erbsenproteinisolate verdrängen europäische und chinesische Lieferanten auf US-amerikanischen Sportnahrung- und pflanzlichen Fleischmärkten, wo Käufer Rückverfolgbarkeit und Nicht-GVO-Beschaffung priorisieren. Der Hafen von Vancouver wickelt 70 % der kanadischen Proteinzutatexporte ab, mit Schüttgutlieferungen nach Japan, Südkorea und Taiwan, während Thunder Bay als Tor für europäische Frachten über die Großen Seen und den Sankt-Lorenz-Seeweg dient[3]Quelle: Hafen von Vancouver, „Frachtstatistiken”, portvancouver.com. Engpässe bei der Bahnkapazität während der Erntezeiten verzögern periodisch Proteinlieferungen, was Verarbeiter dazu zwingt, größere Lagerbestände aufzubauen und den Betriebskapitalbedarf erhöht; CN Rail und CP Kansas City investieren jährlich 500 Millionen CAD in Upgrades des Präriekorridors, obwohl Engpässe an wichtigen Knotenpunkten nahe Winnipeg und Saskatoon bestehen bleiben. Quebecs Milchproteinsektor, verankert durch Agropur und Saputo, schwenkt auf hochwertige Molkenproteinisolate und Hydrolysate für Säuglingsnahrung und klinische Ernährung um – Märkte, in denen regulatorische Markteintrittsbarrieren und technische Spezifikationen den Wettbewerb durch pflanzliche Proteine begrenzen. Atlantik-Kanada bleibt ein kleiner Akteur in der Proteinproduktion, obwohl Cooke Inc.'s Aquakulturbetriebe in New Brunswick die Nachfrage nach Insekten- und Hülsenfruchtproteinen als Fischmehleratz antreiben und lokalisierte Möglichkeiten für Futtermittelzutatenzulieferer schaffen. Das Bundesagrar-Innovationsprogramm 2024 stellte 75 Millionen CAD bereit, um Proteinverarbeitungserweiterungen in unterversorgten Regionen zu unterstützen, mit dem Ziel, Ontario und Quebec zu stärken, um die Abhängigkeit von Prärielieferketten zu reduzieren und die Ernährungssicherheit zu verbessern, so Agriculture and Agri-Food Canada.

Divergierende Provinzpolitiken schaffen Wettbewerbsasymmetrien: Manitoba bietet Kapitalsteuergutschriften für Proteinverarbeitungsinvestitionen, Saskatchewan gewährt Lizenzgebührenbefreiungen auf Kronlandpachtverträge für Hülsenfruchtanbauer, und Albertas Fonds für Technologieinnovation und Emissionsreduzierung kofinanziert kohlenstoffarme Verarbeitungsanlagen. Diese Anreize, kombiniert mit der bundesweiten Supercluster-Förderung, bündeln Investitionen in den Prärieprovinzen und vergrößern den Abstand zu den zentral- und ostkanadischen Provinzen, wo höhere Energiekosten und begrenzte Rohstoffverfügbarkeit die Wettbewerbsfähigkeit einschränken. Ontarios Lebensmittelverarbeitungssektor lobbyiert für vergleichbare Unterstützung und argumentiert, dass die Nähe zu 40 % der kanadischen Bevölkerung eine inländische Proteinproduktion rechtfertigt, um Transportemissionen zu reduzieren und die Lieferkettenresilienz zu verbessern – eine Debatte, die die föderale Agrarpolitik bis 2027 prägen wird. Die geografische Konzentration der Verarbeitungskapazitäten in Manitoba und Saskatchewan schafft Risiken durch einzelne Ausfallpunkte: Ein anhaltender Bahnstreik oder eine schwere Dürre könnte die nationale Versorgung stören und unterstreicht den strategischen Fall für verteilte Kapazitäten über mehrere Provinzen hinweg.

Wettbewerbslandschaft

Der kanadische Proteinmarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure – Agropur Dairy Cooperative, Archer Daniels Midland, Saputo, Roquette Frères und Lactalis – gemeinsam den Großteil des Marktanteils auf sich vereinen und damit erheblichen Raum für regionale Spezialisten und technologiegetriebene Disruptoren lassen, die Nischensegmente durch proprietäre Extraktionsplattformen und vertikale Integrationsstrategien erschließen. Multinationale Zutatenzulieferer setzen kapitalintensive Großanlagen ein, um Stückkostenvorteile zu erzielen, während kanadische Innovatoren wie Burcon NutraScience und AGT Food & Ingredients neuartige Fraktionierungstechnologien an Auftragshersteller lizenzieren und damit geistiges Eigentum monetarisieren, ohne operationelle Risiken zu tragen. Molkereigenossenschaften verteidigen ihre Molken- und Kaseinfranchises durch Investitionen in Ultrafiltrations- und Hydrolysekapazitäten, die hochreine Isolate für Säuglingsnahrung und klinische Ernährungsmärkte produzieren, wo pflanzliche Proteine regulatorischen und funktionellen Barrieren gegenüberstehen. Agropurs 200 Millionen CAD (150 Millionen USD) schwere Lethbridge-Erweiterung, die 2025 abgeschlossen wurde, veranschaulicht diese Verteidigungsstrategie.

Weißraum-Möglichkeiten entstehen bei mikrobiellen Proteinen, wo Präzisionsfermentationsplattformen vollständige Proteine mit maßgeschneiderten Aminosäureprofilen produzieren können, doch Kapitalanforderungen von 100–200 Millionen CAD pro Anlage und mehrjährige Zulassungszeiträume der Kanadischen Lebensmittelinspektionsbehörde schrecken alle außer den kapitalstärksten Marktteilnehmern ab. Die Wettbewerbsintensität ist am höchsten bei Erbsenprotein als Massenware, wo Roquette, Louis Dreyfus und Merit Functional Foods bei Kosten und CO₂-Fußabdruck konkurrieren, was eine Margenkompression antreibt, die Skalierung und operative Effizienz gegenüber Differenzierung begünstigt. Die Technologieadoption wird zu einem entscheidenden Faktor: Roquettes Einsatz KI-gesteuerter Prozessoptimierung in seiner Anlage in Portage la Prairie reduzierte den Energieverbrauch pro Kilogramm Protein im Jahr 2024 um 12 % – ein Gewinn, der sich in 3 Millionen CAD jährlichen Einsparungen niederschlägt und seine Position gegenüber kostengünstigeren asiatischen Lieferanten stärkt.

Aufkommende Disruptoren umfassen Enterra Corporation, das Patente auf Aufzuchtsysteme für Schwarze-Soldatenfliegen-Larven hält, die Lebensmittelabfälle in Protein umwandeln und eine Kreislaufwirtschaftserzählung schaffen, die bei nachhaltigkeitsfokussierten Käufern Anklang findet; die Kapazitätserweiterung des Unternehmens im Jahr 2025 auf 10.000 Tonnen jährlich positioniert es als glaubwürdige Alternative zu Sojaschrot in der Aquakultur- und Geflügelernährung. Kleinere Wettbewerber wie Avena Foods und Nutri-Pea zielen auf Bio- und Nicht-GVO-Segmente ab, wo Zertifizierungsaufschläge höhere Produktionskosten und begrenzte Skalierung ausgleichen, obwohl Marktgrößenbeschränkungen das Umsatzpotenzial unter 50 Millionen CAD jährlich begrenzen. Regulatorische Compliance ist ein Wettbewerbsgraben: Unternehmen, die das Zulassungsverfahren der Kanadischen Lebensmittelinspektionsbehörde für neuartige Lebensmittel effizient navigieren, gewinnen 18–24-monatige Erstmovervorteile – eine Dynamik, die gut kapitalisierte Akteure mit internen Regulierungsabteilungen gegenüber unterfinanzierten Startups begünstigt, die auf Berater angewiesen sind.

Marktführer der kanadischen Proteinindustrie

Agropur Dairy Cooperative

Archer Daniels Midland Company

Saputo Inc.

Roquette Frères

Lactalis-Gruppe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hiton Foods stärkte seine Marktpräsenz mit einer Investition von 192 Millionen USD in eine Lebensmittelverarbeitungsanlage in Brantford. Diese Erweiterung soll die Produktionskapazitäten des Unternehmens stärken und die steigende Nachfrage nach verarbeiteten Lebensmittelprodukten in der Region decken.

- April 2024: Wamame Foods schloss sich mit AGT Food zusammen, um proteinreiche Fleischalternativen in Kanada zu entwickeln, die auf globale Märkte abzielen und neue kanadische Proteinzutaten nutzen. Diese Partnerschaft zielt darauf ab, die wachsende Nachfrage nach nachhaltigen und pflanzlichen Proteinprodukten weltweit zu decken.

- Februar 2024: Louis Dreyfus Company stellte Pläne für eine SK-Erbsenproteinisolat-Anlage vor, die für Ende 2025 geplant ist und hohe Funktionalität und Geschmacksneutralität betont. Die Anlage soll das Produktportfolio des Unternehmens erweitern und der wachsenden Verbraucherpräferenz für pflanzliche Proteinlösungen gerecht werden.

- April 2023: Sunnydale Foods, ein kanadisches Unternehmen, gab bedeutende Fortschritte bei seinen Produktentwicklungsbemühungen bekannt, insbesondere bei der Entwicklung proteinreicher hülsenfruchtbasierter Zutaten. Das Unternehmen stellte stolz ein Ackerbohnenproteinkonzentrat mit einem Proteingehalt von 65 % vor und verfolgt aktiv weitere Verbesserungen, um Proteingehalte von bis zu 80 % zu erreichen.

Berichtsumfang des kanadischen Proteinmarkts

Protein ist ein essentieller Makronährstoff, der eine entscheidende Rolle im Körper spielt, einschließlich des Aufbaus und der Reparatur von Gewebe, der Produktion von Hormonen und Enzymen sowie der Unterstützung der Immunfunktion. Der kanadische Proteinmarkt ist nach Quelle und Endverbraucher segmentiert. Basierend auf der Quelle ist der Markt in tierisch, mikrobiell und pflanzlich segmentiert. Basierend auf tierischen Quellen ist der Markt weiter in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und andere tierische Proteine segmentiert. Basierend auf mikrobiellen Quellen ist der Markt weiter in Algenprotein und Mykoprotein segmentiert. Basierend auf pflanzlichen Quellen ist der Markt weiter in Hanfprotein, Haferprotein, Erbsenprotein, Kartoffelprotein, Reisprotein, Sojaprotein, Weizenprotein und andere pflanzliche Proteine segmentiert. Basierend auf Endverbrauchern ist der Markt in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel segmentiert. Das Endverbrauchersegment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch- und Milchalternativprodukte, Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte, verzehrfertige/zubereitungsfertige Lebensmittelprodukte und Snacks unterteilt. Das Endverbrauchersegment Nahrungsergänzungsmittel ist weiter in Babynahrung und Säuglingsnahrung, Seniorenernährung und medizinische Ernährung sowie Sport-/Leistungsernährung unterteilt. Für jedes Segment liefert der Bericht die Marktgröße in Wert (USD) und Volumen (Tonnen).

| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Andere tierische Proteine | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Andere pflanzliche Proteine |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/zubereitungsfertige Lebensmittelprodukte | |

| Snacks | |

| Andere Lebensmittel- und Getränkeanwendungen | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Seniorenernährung und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nach Quelle | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Andere tierische Proteine | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Andere pflanzliche Proteine | ||

| Nach Endverbraucher | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/zubereitungsfertige Lebensmittelprodukte | ||

| Snacks | ||

| Andere Lebensmittel- und Getränkeanwendungen | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Seniorenernährung und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Proteinmarkt heute?

Er wird im Jahr 2026 auf 0,77 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,00 Milliarden USD erreichen.

Welche Proteinquelle führt die kanadische Produktion an?

Pflanzliche Proteine, hauptsächlich Erbse und Raps, hielten 2025 einen Anteil von 59,48 %.

Was ist das am schnellsten wachsende Proteinquellensegment?

Mikrobielle Proteine, einschließlich Algen und Mykoprotein, sollen bis 2031 mit einer CAGR von 6,99 % wachsen.

Warum sind die Prärieprovinzen zentral für die Verarbeitung?

Die Nähe zu Hülsenfruchtanbauflächen, kohlenstoffarme Wasserkraft und Bahnverbindungen schaffen Kosten- und Nachhaltigkeitsvorteile.

Welches Endverbrauchersegment wird am schnellsten wachsen?

Tierfutter, angetrieben durch Aquakultur und Geflügel, soll im Zeitraum 2026–2031 mit einer CAGR von 5,75 % expandieren.

Was hemmt die Kommerzialisierung neuartiger Proteine?

Langwierige Zulassungszeiträume der Kanadischen Lebensmittelinspektionsbehörde und Kennzeichnungsanforderungen verlangsamen die Markteinführungsgeschwindigkeit für mikrobielle Proteine und Insektenproteine.

Seite zuletzt aktualisiert am: