Niederlande Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

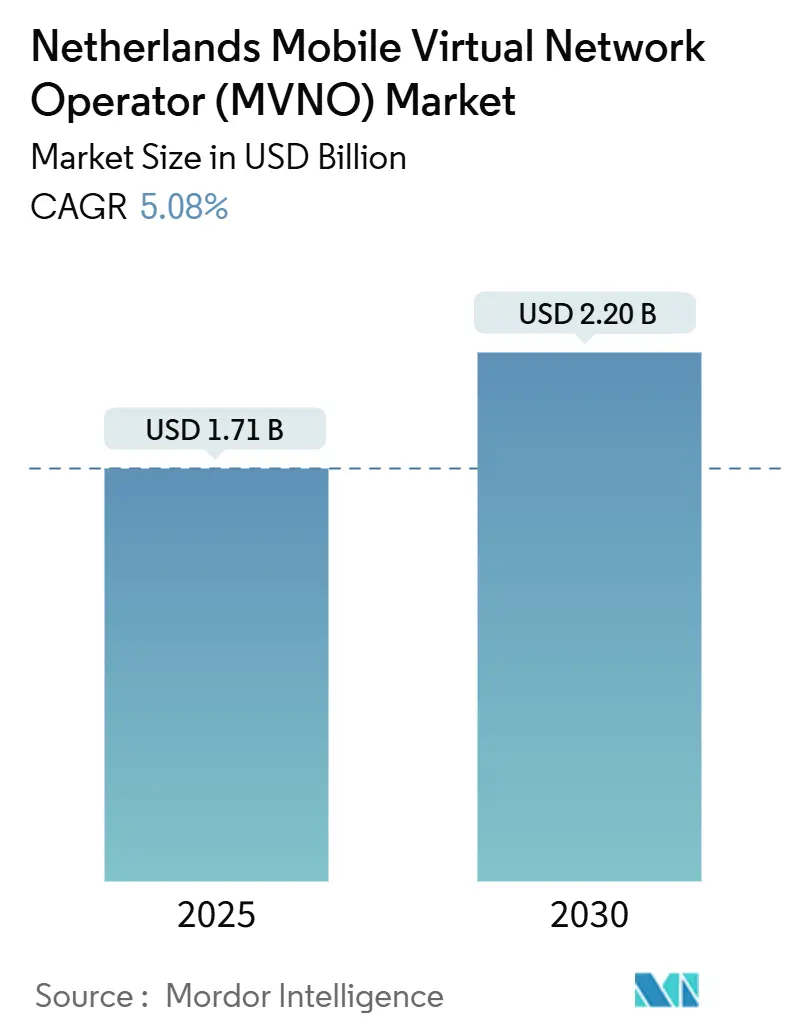

| Marktgröße (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2030) | 2.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niederlande Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Marktgröße des niederländischen Marktes für mobile virtuelle Netzwerkbetreiber wird im Jahr 2025 auf 1,71 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,20 Milliarden USD erreichen, was einer CAGR von 5,08 % während des Prognosezeitraums (2025–2030) entspricht. In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 2,84 Millionen Abonnenten im Jahr 2025 auf 3,33 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 3,27 % während des Prognosezeitraums (2025–2030).

Das robuste Wachstum ist auf eine günstige Regulierung des Großhandelszugangs, einen beschleunigten 5G-Ausbau und eine steigende Nachfrage nach kosteneffizienten Tarifen zurückzuführen, die zusammen den niederländischen MVNO-Markt als Testfeld für digital ausgerichtete Konnektivitätsstrategien stärken. Die wettbewerbliche Neuausrichtung, exemplarisch verdeutlicht durch die Übernahme von Youfone durch KPN im Jahr 2024, signalisiert eine Verlagerung hin zu skalengetriebenen Synergien, während die zunehmende Verbreitung von IoT und eSIM neue Marktsegmente für Nischenanbieter eröffnet. Gleichzeitig setzen allgegenwärtige Erwartungen an die Netzwerkqualität, hohe Spektrumkosten und ein sich verschärfender Preiswettbewerb die Margen unter Druck und zwingen die Betreiber dazu, sich über Servicequalität statt über Tarife zu differenzieren.

Wesentliche Erkenntnisse des Berichts

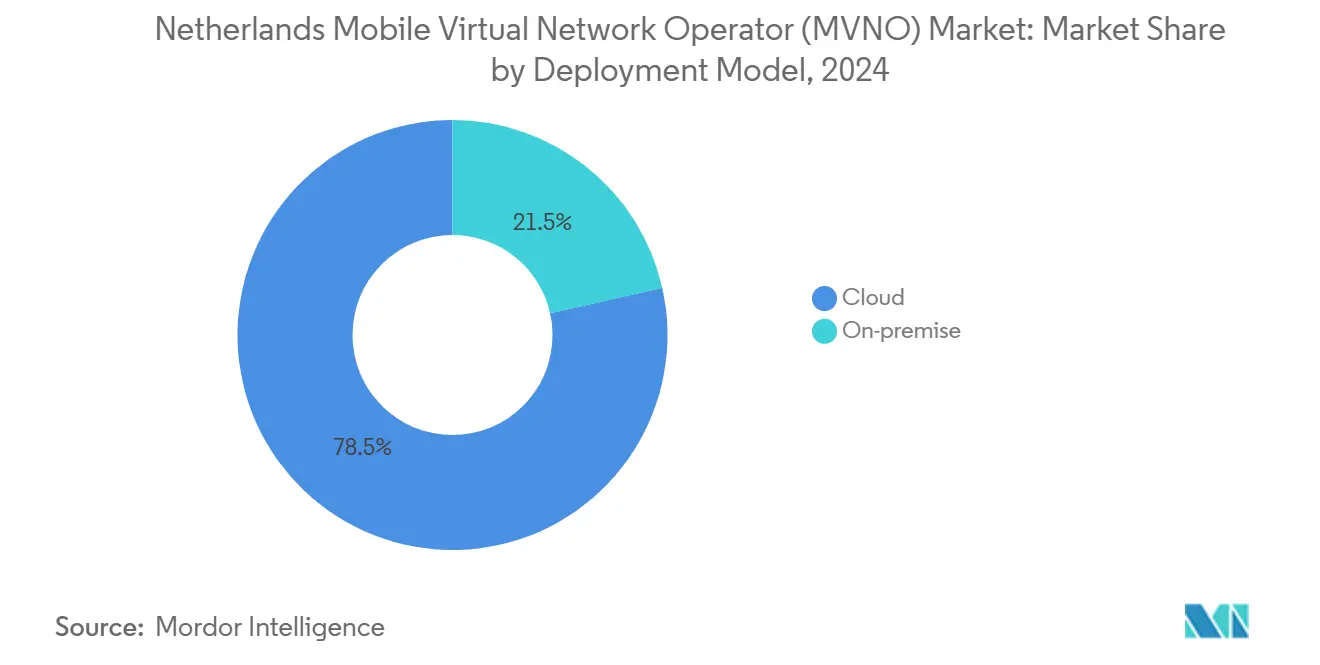

- Nach Bereitstellungsmodell entfielen im Jahr 2024 78,50 % des Marktanteils des niederländischen MVNO-Marktes auf cloudbasierte Lösungen, die bis 2030 voraussichtlich mit einer CAGR von 7,50 % wachsen werden.

- Nach Betriebsmodus entfielen im Jahr 2024 47,29 % des Marktanteils des niederländischen MVNO-Marktes auf Wiederverkäufer/Light/Marken-MVNOs, während vollständige MVNOs bis 2030 voraussichtlich mit einer CAGR von 12,65 % wachsen werden.

- Nach Abonnentenart hielten Verbraucher im Jahr 2024 einen Anteil von 76,40 % am Marktvolumen des niederländischen MVNO-Marktes, während IoT-spezifische Konnektivität bis 2030 voraussichtlich mit einer CAGR von 19,24 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2024 37,22 % des Marktanteils des niederländischen MVNO-Marktes auf Rabatttarife, während zelluläre M2M-Anwendungen bis 2030 voraussichtlich mit einer CAGR von 15,79 % wachsen werden.

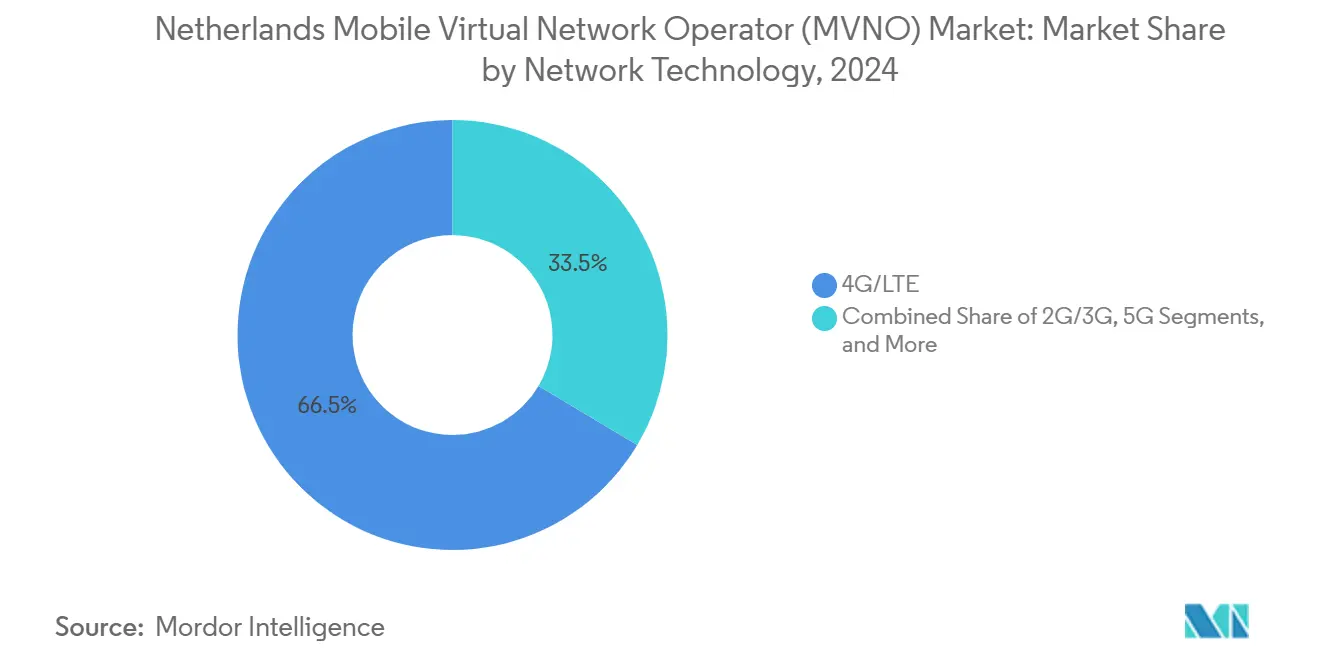

- Nach Netzwerktechnologie entfielen im Jahr 2024 66,46 % des Marktanteils des niederländischen MVNO-Marktes auf 4G/LTE, und Satelliten-/NTN-Lösungen sind für eine CAGR von 84,45 % im Zeitraum 2025–2030 positioniert.

- Nach Vertriebskanal entfielen im Jahr 2024 58,16 % des Marktanteils des niederländischen MVNO-Marktes auf Online-/Nur-Digital-Kanäle, die bis 2030 voraussichtlich mit einer CAGR von 8,10 % wachsen werden.

Trends und Erkenntnisse des niederländischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach kosteneffizienten Mobilfunktarifen | +1.2% | Städtische Ballungsräume im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter 5G-Ausbau und günstige Großhandelsbedingungen | +0.9% | Führungsrolle der Randstad-Region | Mittelfristig (2–4 Jahre) |

| Steigende IoT/M2M-Konnektivitätsbedürfnisse | +0.8% | Industriekorridore | Langfristig (≥ 4 Jahre) |

| eSIM-Verbreitung als Katalysator für rein digitale Marken | +0.7% | Technologieaffine Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Unternehmensinteresse an privaten Mobilfunknetzen | +0.6% | Unternehmensstandorte | Langfristig (≥ 4 Jahre) |

| Staatliche Programme zur Förderung digitaler Inklusion | +0.4% | Sozioökonomisch benachteiligte Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 5G-Ausbau und günstige Großhandelsbedingungen senken Markteintrittsbarrieren

Die Fertigstellung der 3,6-GHz-Auktion erhöhte das 5G-Spektrumangebot und verbesserte die Großhandelspreise, sodass MVNOs auf KPNs eigenständigem Netz Downlink-Geschwindigkeiten von nahezu 1 Gbit/s und eine Latenz von 14 ms nutzen können [1]Juan Pedro Tomás, "Niederländischer Netzbetreiber KPN testet 5G SA-Technologie," RCR Wireless News, rcrwireless.com. Opensignals Wert von 78,8 für Odido unterstreicht die Qualität, die MVNOs nun vermarkten können, während die Auflagen der ACM einen diskriminierungsfreien Zugang erzwingen und veraltete Engpässe beseitigen. Niedrigere Vorabgebühren für spektrumgestützte Großhandelspakete ermöglichen es Herausforderermarken, von der bloßen Weitervermarktung zu unternehmensgerechten Angeboten überzugehen, die früher kostspielige Kerninfrastrukturbereitstellungen erforderten.

Steigende IoT/M2M-Konnektivitätsbedürfnisse fördern spezialisierte MVNO-Angebote

KPN IoT verwaltet bereits 12 Millionen M2M-SIMs in 195 Ländern, was auf eine explosionsartige maschinenzentrierte Nachfrage hindeutet. Unternehmen, die von LPWAN auf privates LTE umsteigen, sind auf spezialisierte MVNOs für das Geräte-Lebenszyklusmanagement, sichere VPNs und branchenspezifische Analysen angewiesen. Partnerschaften wie die von Ukkoverkot und V&M Telecom mit einer privaten LTE-Lizenz im Band 42 verdeutlichen die Bereitschaft von Unternehmen, in dedizierte Konnektivität zu investieren, und erweitern den niederländischen MVNO-Markt über Verbraucher-Sprach- und Datendienste hinaus in Richtung industrieller Automatisierung und intelligenter Landwirtschaft.

eSIM-Verbreitung ermöglicht rein digitalen Herausforderermarken schnelles Wachstum

Es wird prognostiziert, dass die globalen eSIM-Verbindungen bis 2025 eine Milliarde Smartphones und bis 2030 6,9 Milliarden erreichen werden [2]Gregory Gundelfinger, "Positionierung für den Erfolg im eSIM-Zeitalter," thefastmode.com. Youfones eSIM-Einführung im April 2025 zeigte, wie digitales Onboarding die physischen Vertriebskosten senkt und die Kundengewinnung beschleunigt. Vodafones Partnerschaft mit eSIM Go fügt einen Plattformansatz hinzu, der Dutzende von Mikro-MVNOs hervorbringen könnte und die Fragmentierung intensiviert. Für den niederländischen MVNO-Markt verringert eSIM die Wechselhürden und zwingt etablierte Anbieter dazu, verstärkt auf loyalitätsfördernde Vorteile und nahtlose App-Erlebnisse zu setzen.

Unternehmensinteresse an privaten Mobilfunknetzen treibt Unternehmens-MVNO-Partnerschaften voran

Nachdem KPN private 5G-Dienste speziell für Fabriken und Logistikstandorte vorgestellt hatte, erkannten Unternehmen, dass unternehmenskritischer Datenverkehr eine deterministische Leistung erfordert, die auf öffentlichen Netzwerkscheiben nicht erreichbar ist. TowerCo, KPNs Infrastruktur-Spin-off mit dem Pensionsfonds ABP, schafft neutrale Träger-Assets, die MVNOs für lokale Abdeckung anmieten können und so Premium-SLAs ermöglichen. Infolgedessen umfassen Unternehmens-MVNO-Verträge nun Sicherheit, Dashboards zur Dienstgüte und lokale Edge-Knoten, was neue Einnahmequellen schafft, die von Verbraucherpreiskriegen abgeschirmt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich verschärfender Preiswettbewerb drückt den ARPU | –0.8% | Landesweiter Verbrauchermarkt | Kurzfristig (≤ 2 Jahre) |

| Hohe Abhängigkeit von der Netzwerkqualität des Host-Mobilfunknetzbetreibers | –0.6% | Variiert je nach Mobilfunknetzbetreiber | Mittelfristig (2–4 Jahre) |

| Strenge KYC/AML-Vorschriften erhöhen die Onboarding-Hürden | –0.4% | Prepaid-Segmente | Kurzfristig (≤ 2 Jahre) |

| IPv4-Knappheit und kostspielige IPv6-Migration | –0.3% | Legacy-Plattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich verschärfender Preiswettbewerb drückt ARPU und Margen

SIM-only-Angebote beginnen bei 4,50 EUR pro Monat, während inflationsbedingte Großhandelspreiserhöhungen die Margen weiter erodieren. Odidos Preiserhöhung von 3,2 % im Jahr 2025 hat sich aufgrund aggressiver Rabattaktionen nicht in einen proportionalen Einzelhandelsanstieg übersetzt und zwingt MVNOs zu äußerst geringen Gewinnspannen. Das Interesse von Private-Equity-Investoren an Lebara unterstreicht den finanziellen Druck auf sprachzentrierte Modelle, die nun durch OTT-Apps kannibalisiert werden.

Hohe Abhängigkeit von der Netzwerkqualität und den Vertragsbedingungen des Host-Mobilfunknetzbetreibers

Odidos landesweiter Ausfall im August 2025 blockierte Dienste für Simpel und Ben und verdeutlichte die Anfälligkeit im Großhandelsbereich. Die Konsolidierung, wie etwa KPNs Übernahme von Youfone, verringert den Pool der Host-Netzwerke und schwächt die Verhandlungsmacht der MVNOs. Neue EU-Kostenmodelle für Roaming-Gebühren fügen langfristigen Großhandelsvereinbarungen weitere Unsicherheit hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloudbasierte Bereitstellungen machten im Jahr 2024 78,50 % des Umsatzes aus, was widerspiegelt, wie softwaredefinierte Kerne es Betreibern ermöglichen, Dienste innerhalb von Wochen statt Quartalen einzuführen. Die Marktgröße des niederländischen MVNO-Marktes für Cloud-Plattformen soll bis 2030 mit einer CAGR von 7,50 % wachsen, da KI-gestützte Abrechnung und Self-Service-Portale zum Standard werden [3]Netcracker Technology, "Unterstützt Odidos Start des Festnetz-Drahtloszugangs," netcracker.com. On-Premise bleibt für Regierungsaufträge relevant, die eine strikte Datenhaltung erfordern, steht jedoch vor Investitionshürden, die neue Marktteilnehmer zu nutzungsabhängigen Cloud-Modellen drängen.

Die Cloud-Dominanz ermöglicht auch mandantenfähiges Slicing und unkompliziertes Onboarding, was für die Differenzierung des niederländischen MVNO-Marktes in IoT- und Unternehmenssegmenten entscheidend ist. Netcrackers Partnerschaft mit Odido beim Festnetz-Drahtloszugang unterstreicht, wie BSS als SaaS die Zeit bis zur Umsatzgenerierung verkürzt und MVNOs die Monetarisierung von 5G-Hotspots und Edge-Diensten ohne eigene Türme ermöglicht.

Nach Betriebsmodus: Vollständiges MVNO-Modell gewinnt strategischen Schwung

Light-MVNOs hielten im Jahr 2024 einen Anteil von 47,29 %, aber vollständige MVNOs sind auf dem Weg zu einer CAGR von 12,65 % bis 2030, da Marken mehr Autonomie über Nummerierungsressourcen und IMS-Kerne anstreben. Verbesserungen des Marktanteils im niederländischen MVNO-Markt resultieren aus Betreibern, die auf vollständige Kerne umsteigen, um eSIM-Aktivierung, Richtlinienkontrolle und konvergente Abrechnung zu verwalten.

Zu den Migrationsanreizen gehören steigende Großhandels-Sprachterminierungsgebühren und die Notwendigkeit einer differenzierten Dienstgüte. Die ACM verpflichtet Mobilfunknetzbetreiber, Zugang zu Signalisierung und RAN-Sharing zu gewähren, was technische Hürden abbaut. Das Ergebnis ist eine Investitionsleiter, bei der erfolgreiche Wiederverkäufer Youfones Skalierungsstrategie nachahmen, bevor es zu eventuellen Ausstiegen oder Übernahmen kommt.

Nach Abonnentenart: IoT-spezifische Konnektivität entwickelt sich zum Wachstumsmotor

Verbrauchertarife machen 76,40 % des Umsatzes im Jahr 2024 aus, doch IoT-Verbindungen werden bis 2030 mit einer CAGR von 19,24 % prognostiziert, was sie zum am schnellsten wachsenden Segment des niederländischen MVNO-Marktes macht. Unternehmen in der Logistik und Landwirtschaft benötigen verwaltete SIM-Lebenszyklustools und API-basierte Bereitstellung, die allgemeine Verbraucher-MVNOs selten anbieten.

Spezialisierte MVNOs nutzen Niedrigenergie-Module und Multi-IMSI-Profile, um Abdeckung über 600+ Roaming-Partner zu gewährleisten und Geräte-Betriebszeit-SLAs zu erfüllen. Das Verbraucherwachstum stabilisiert sich, da die Durchdringung die Sättigung erreicht; daher sichern sich Betreiber gegen Abwanderung mit maschinenzentrierten Einnahmen ab, die mehrjährige Verträge und geringeren Supportaufwand mit sich bringen.

Nach Anwendung: Zelluläre M2M-Anwendungen treiben Innovationen voran

Rabatttarife behielten im Jahr 2024 einen Anteil von 37,22 % des Umsatzes, was die preissensible niederländische Verbraucherlandschaft widerspiegelt. Zelluläre M2M-Anwendungen werden jedoch mit einer CAGR von 15,79 % prognostiziert, angetrieben durch die Einführung intelligenter Zähler und industrieller Robotik. Die Marktgröße des niederländischen MVNO-Marktes im Bereich zelluläre M2M geht über SIM-Verkäufe hinaus und umfasst Geräteverwaltungsportale und eingebettete Analysen.

Geschäftsanwendungen, die von POS-Terminals bis hin zu Außendienst-Tablets reichen, bieten stabilen ARPU und Cross-Selling-Möglichkeiten für Datensicherheits-Add-ons, während „sonstige” Anwendungsfälle wie AR und Edge-Gaming noch in der Entstehung begriffen sind und auf eine breitere 5G SA-Abdeckung warten.

Nach Netzwerktechnologie: Satelliten-/NTN-Lösungen bereiten sich auf eine Konnektivitätsrevolution vor

4G/LTE lieferte im Jahr 2024 66,46 % des Datenverkehrs, was seine breite Abdeckung und Kosteneffizienz widerspiegelt. Satelliten-/NTN-Verbindungen werden jedoch mit einer CAGR von 84,45 % prognostiziert, getragen von niedrigeren Startkosten und der Konvergenz gemäß 3GPP Release 17 [4]Barbara Pareglio, "Konvergenz von Mobilfunk und Satellit," satellitetoday.com . Teilnehmer des niederländischen MVNO-Marktes kooperieren mit LEO-Konstellationen, um Ausweichkonnektivität für maritime und Logistikkunden anzubieten und die Ausfallsicherheit gegenüber terrestrischen Ausfällen zu erhöhen.

Die 5G-Einführung schreitet durch Carrier-Aggregation und Netzwerk-Slicing voran und ermöglicht Premium-Tarife für Cloud-Gaming und Fernchirurgie, während die Abschaltung von 2G/3G Spektrum für ländliche 5G-FWA-Lösungen freisetzt.

Nach Vertriebskanal: Rein digitale Modelle gestalten die Kundengewinnung neu

Online-Kanäle erfassten im Jahr 2024 einen Anteil von 58,16 % und werden mit einer CAGR von 8,10 % prognostiziert, begünstigt durch eSIM-Click-to-Activate-Prozesse. Die Wirtschaftlichkeit des niederländischen MVNO-Marktes begünstigt digitale Marken, die Ladenmieten vermeiden und Chatbots für den Erstklassen-Support nutzen. Physische Geschäfte bleiben für Käufer von Gerätepaketen und ältere Bürger relevant, aber ihr Anteil schrumpft, da Omnichannel-Erlebnisse von stationären Geschäften zu digitalen Kanälen verlagert werden.

Lyca Mobiles In-App-Aufladungen und eKYC zeigen, wie traditionell ethnisch ausgerichtete MVNOs ihre Relevanz erneuern. Netzbetreiber-Untermarken experimentieren mit Pop-up-Kiosken und verbinden kostengünstigen Betrieb mit Markenkonsistenz.

Geografische Analyse

Obwohl kompakt und dicht vernetzt, enthält die Niederlande Mikromärkte, die eher durch sozioökonomische Profile als durch physische Entfernung geprägt sind. Der Technologiekorridor der Randstad-Region beherbergt den Löwenanteil der frühen 5G SA-Bereitstellungen und ist damit ein fruchtbarer Boden für Unternehmens-MVNO-Pilotprojekte und Datentarife mit hohem ARPU. Ländliche Provinzen verzeichnen ein wachsendes Interesse an hybriden Satelliten-Terrestrial-Paketen, wo Lücken bei der Innenraumversorgung oder der Offshore-Abdeckung bestehen.

Regierungsvorschläge für Sozialtarife von 16 EUR könnten 0,4 Millionen einkommensschwachen Haushalten den Zugang zu Einstiegsdiensten ermöglichen, könnten jedoch die Preisuntergrenzen des niederländischen MVNO-Marktes unter Druck setzen. Für roamingabhängige Expatriate-Bevölkerungen bleibt Amsterdam ein Vertriebszentrum für Reise-eSIMs, die automatisch zwischen EU-Betreibern wechseln und die grenzüberschreitende Kundenbindung stärken.

Das digitale Rückgrat des Landes ermöglicht es MVNOs, Analysen auf Stadtebene einzusetzen und so hyperlokale Werbeaktionen zu informieren. Ebenso erleichtert die harmonisierte EU-Regulierung der Großhandels-Roaming-Gebühren die Expansion niederländischer MVNOs ins Ausland und macht die operative Exzellenz auf dem Heimatmarkt zu einem Sprungbrett für paneuropäisches Wachstum.

Wettbewerbslandschaft

Der niederländische MVNO-Markt weist eine moderate Konzentration auf: Die fünf größten Betreiber halten zusammen rund 55 % des Umsatzes. KPNs Übernahme von Youfone erhöhte seinen Mobilfunkmarktanteil auf 34 % und demonstrierte Bewertungsprämien für Skalierung und Markenwert.

Die strategische Differenzierung dreht sich um eSIM-Unterstützung, IoT-Orchestrierung und White-Label-Plattformen. Vodafones Zusammenarbeit mit Gigs ermöglicht nahezu sofortige MVNO-Starts und senkt die Eintrittsbarrieren für Mikrosegmente von Studentengemeinschaften bis hin zu Sportfan-Communities. Gleichzeitig wurden Abhängigkeitsrisiken deutlich, als Odidos Ausfall Simpel und Ben lahmlegte und einige rein digitale Anbieter dazu veranlasste, Multi-IMSI-Redundanz auszuhandeln.

Mit Blick auf die Zukunft könnte das Interesse von Liberty Global an VodafoneZiggo neue Großhandelsbeziehungen hervorbringen oder den Netzzugang einschränken, während die Private-Equity-Unterstützung für Lebara auf Kapital hindeutet, das Konsolidierungsstrategien verfolgt. Nischen-IoT-MVNOs, gestützt durch langfristige Industrieverträge, könnten zu attraktiven Übernahmezielen für Infrastrukturfonds werden, die auf der Suche nach vorhersehbaren Cashflows sind.

Marktführer im Bereich mobile virtuelle Netzwerkbetreiber (MVNO) in den Niederlanden

Lebara B.V.

Lycamobile

Youfone Nederland B.V.

Simpel B.V.

Hollandsnieuwe (Vodafone Libertel BV)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Liberty Global eröffnete Gespräche über den Kauf von Vodafones Anteil an VodafoneZiggo.

- Januar 2025: GroenLinks-PvdA schlug verpflichtende kostengünstige Internetabonnements zu 16 EUR für einkommensschwache Nutzer vor, die auf alle großen Betreiber abzielen.

- Dezember 2024: Odido erhöhte die Mobil- und Festnetzpreise aufgrund einer Inflationsanpassung um 3,2 %.

- August 2024: Lebara kooperierte mit Waterland Private Equity, um die europäische Expansion zu beschleunigen.

- April 2024: Youfone führte eSIM-Onboarding ein und vereinfachte damit die Kundengewinnung.

Berichtsumfang des niederländischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

| Cloud |

| On-Premise |

| Wiederverkäufer / Light / Marken-MVNO |

| Dienstleistungsbetreiber |

| Vollständiger MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Untermarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer / Light / Marken-MVNO |

| Dienstleistungsbetreiber | |

| Vollständiger MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Untermarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte Wert des niederländischen MVNO-Segments im Jahr 2025?

Er wird im Jahr 2025 auf 1,71 Milliarden USD geschätzt.

Welche jährliche Wachstumsrate wird für den Sektor bis 2030 prognostiziert?

Eine CAGR von 5,08 % wird prognostiziert, was den Umsatz bis 2030 auf 2,20 Milliarden USD bringen wird.

Welches Bereitstellungsmodell dominiert derzeit den Umsatz?

Cloudbasierte Bereitstellungen machten im Jahr 2024 78,50 % des Umsatzes aus und führen weiterhin.

Welche Abonnentenkategorie wächst am schnellsten?

IoT-spezifische Verbindungen werden bis 2030 voraussichtlich mit einer CAGR von 19,24 % wachsen.

Warum wechseln Betreiber zum vollständigen MVNO-Status?

Vollständige MVNOs gewinnen mehr Kontrolle über Nummerierungsressourcen, Servicequalität und Umsatz und unterstützen eine CAGR von 12,65 % bis 2030.

Wie verändert die eSIM-Verbreitung die Wettbewerbsstrategie?

eSIMs ermöglichen sofortiges digitales Onboarding und senken die Vertriebskosten, sodass Herausforderermarken ohne physische Geschäfte skalieren können.

Seite zuletzt aktualisiert am: