Tschechische Republik Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

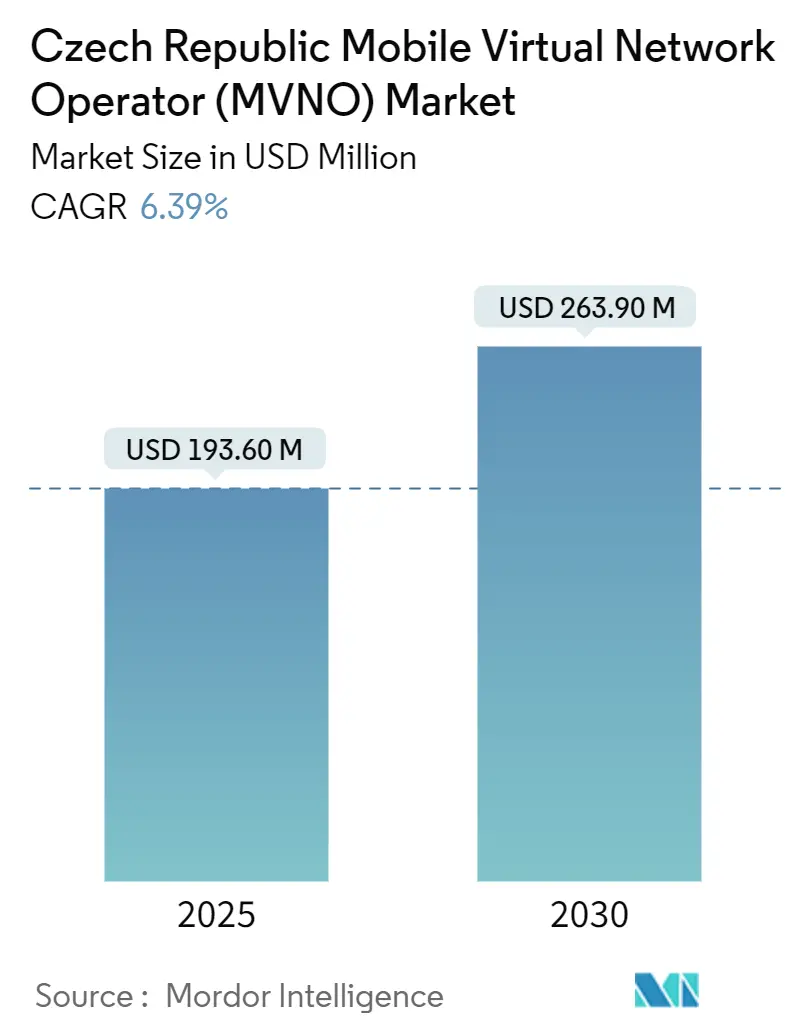

| Marktgröße (2025) | 193.60 Millionen US-Dollar |

| Marktgröße (2030) | 263.90 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tschechische Republik Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Marktgröße des Marktes für mobile virtuelle Netzwerkbetreiber in der Tschechischen Republik wird im Jahr 2025 auf 193,60 Millionen USD geschätzt und soll bis 2030 einen Wert von 263,90 Millionen USD erreichen, mit einer CAGR von 6,39 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 1,02 Millionen Abonnenten im Jahr 2025 auf 1,35 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 5,80 % während des Prognosezeitraums (2025–2030). Eine starke Nachfrage nach budgetfreundlichen Tarifen, eine rasche 5G-Einführung und eine vereinfachte Großhandelsregulierung stützen dieses Wachstum, auch wenn der Margendruck durch oligopolistische Preisgestaltung anhält. Das Cloud-zentrierte Betriebsmodell, das fast drei Viertel der aktiven Plattformen ausmacht, senkt die Markteintrittsbarrieren und unterstützt schnelle Serviceeinführungen. Vollständige MVNOs gewinnen an Bedeutung, da eine tiefere Netzwerkkontrolle die Differenzierung verbessert, während die Einführung von IoT-Konnektivität neue Einnahmequellen in Fertigungszentren erschließt. Der rein digitale Vertrieb und die zunehmende Nutzung von eSIM verstärken den Kanalwandel, der während der Pandemie begann, und ermöglichen es virtuellen Marken, national zu skalieren, ohne über ein Filialnetz zu verfügen.

Wichtigste Erkenntnisse des Berichts

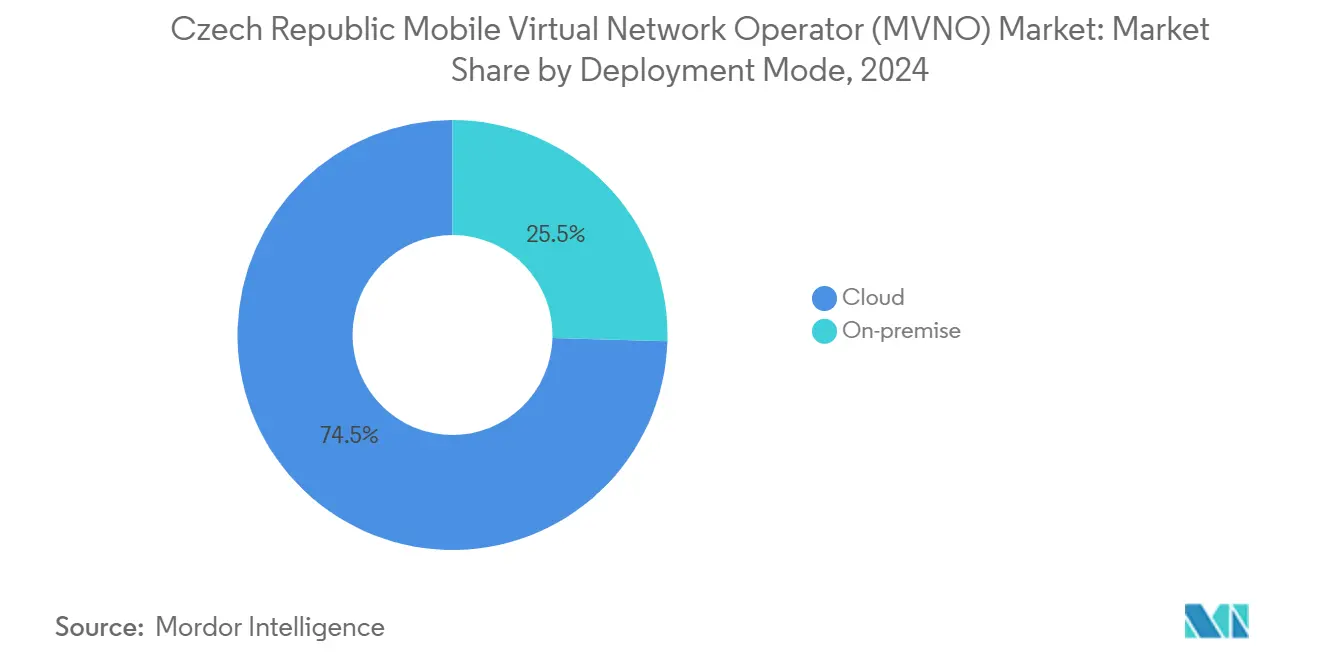

- Nach Bereitstellungsmodell sicherte sich Cloud im Jahr 2024 einen Marktanteil von 74,54 % am MVNO-Markt der Tschechischen Republik, und das Segment soll bis 2030 mit einer CAGR von 9,78 % wachsen.

- Nach Betriebsmodus wachsen vollständige MVNOs mit einer CAGR von 16,44 %, während Wiederverkäufer- und Light-Modelle im Jahr 2024 den größten Anteil von 54,22 % hielten.

- Nach Abonnentenart entfielen im Jahr 2024 77,89 % der MVNO-Marktgröße der Tschechischen Republik auf Verbraucherabonnenten, während IoT-SIMs bis 2030 voraussichtlich mit einer CAGR von 23,66 % wachsen werden.

- Nach Anwendung erzielten Rabattangebote im Jahr 2024 einen Umsatzanteil von 41,09 %; zellulare M2M-Leitungen sollen im Prognosezeitraum mit einer CAGR von 17,73 % wachsen.

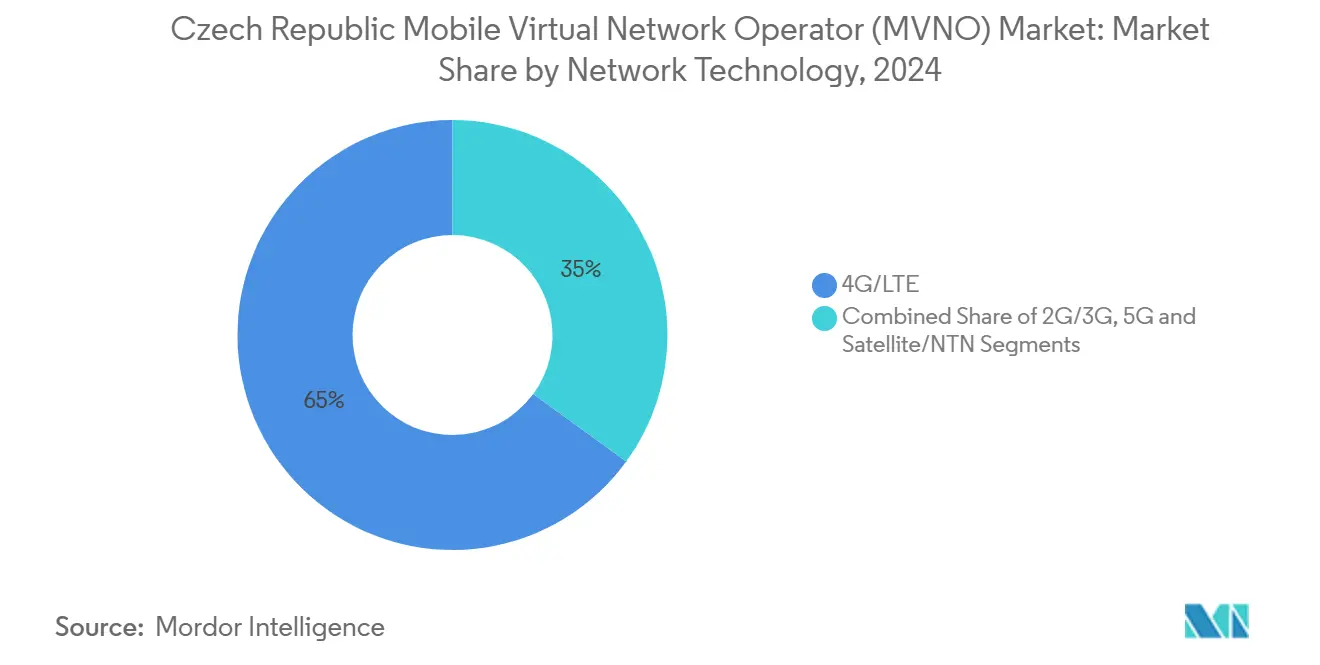

- Nach Netztechnologie unterstützte 4G/LTE im Jahr 2024 64,98 % der aktiven Verbindungen; 5G-Verbindungen steigen mit einer CAGR von 24,42 %, dank einer Bevölkerungsabdeckung von 90 % über alle Gastnetze hinweg.

- Nach Vertriebskanal lieferten Online- und rein digitale Kanäle im Jahr 2024 56,35 % der Brutto-Neuzugänge und bleiben mit einer CAGR von 10,58 % der am schnellsten wachsende Weg.

Trends und Erkenntnisse des MVNO-Marktes der Tschechischen Republik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-gesteuerte Großhandelszugangsmandate | +1.8% | Landesweit, verknüpft mit EU-Vorschriften | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher hin zu kostengünstigen flexiblen Tarifen | +1.5% | Städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| 5G-Abdeckung ermöglicht datenzentrierte Angebote | +1.2% | Landesweit, Prag führend | Mittelfristig (2–4 Jahre) |

| Einführung von Unternehmens- und IoT-SIM | +0.9% | Industrieregionen | Langfristig (≥ 4 Jahre) |

| Einzelhandels-Lotterie-Querverkaufsmodell | +0.6% | Verbrauchermärkte und Lotteriefilialen | Kurzfristig (≤ 2 Jahre) |

| 5G-Netzwerk-Slicing für vertikale MVNOs | +0.4% | Unternehmenskorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-gesteuerte Großhandelszugangsmandate

Regulatorische Maßnahmen, die im Europäischen Kodex für elektronische Kommunikation verankert sind, sichern weiterhin einen kostenorientierten Großhandelszugang für Neueinsteiger. Das Tschechische Telekommunikationsamt wendet einen Drei-Kriterien-Test an, bevor Preiskontrollen aufgehoben werden, und seine Überprüfung 2025 bestätigte die Notwendigkeit einer anhaltenden Aufsicht, um eine stillschweigende Kollusion unter den drei Gastnetzbetreibern zu verhindern.[1]Tschechisches Telekommunikationsamt, „Überprüfung des Marktes für mobilen Großhandelszugang 2025”, ctu.cz Die BEREC-Konsultation 2025 zu Intra-EU-Gesprächsgebühren unterstreicht auch die Belastung durch hohe Transitgebühren für kleine MVNOs und regt eine Debatte über vereinfachte Regelungen an, die virtuelle Betreiber begünstigen.[2]BEREC, „BoR (24) 76: Konsultation zu Intra-EU-Kommunikation”, berec.europa.eu Zusammen stärken diese Initiativen vorhersehbare Einstandskosten und öffnen die Tür für markengeführte Neueinsteiger zur nationalen Skalierung. Sie verpflichten Netzbetreiber auch zur Veröffentlichung transparenter Referenzangebote, was die Verhandlungszyklen verkürzt. Das Ergebnis ist ein klarer positiver Ausschlag bei der Eintrittsfähigkeit, der Investitionen fördert, insbesondere für Cloud-native Plattformen, die innerhalb von Wochen starten können.

Verlagerung der Verbraucher hin zu kostengünstigen flexiblen Tarifen

Vierzig Prozent der tschechischen Mobilfunknutzer kaufen Tarife unterhalb der Listenpreise, was eine ausgeprägte Preissensibilität offenbart, die virtuelle Marken über digitale Kanäle ausnutzen.[3]Michal Marek, „Tschechische Familien suchen nach günstigeren Tarifen”, ihned.cz Unbegrenzte Datentarife ersetzen weiterhin begrenzte Pakete; O2 gab bekannt, dass solche Tarife 44 % der Aktivierungen im Jahr 2025 ausmachten, mit einem entsprechenden Anstieg des monatlichen Datenverkehrs. MVNOs wie Kaktus reagieren darauf mit der Einführung von Paketen ohne Vertragsbindung, die Sprache, Daten und OTT-Chat ohne Bonitätsprüfung bündeln. Jüngere Nutzer betrachten den Mobilfunkdienst als Massenware, was den Wettbewerb um die Reduzierung von Gemeinkosten und die Weitergabe von Einsparungen an Abonnenten intensiviert. Diese Kräfte halten die Abwanderungsrate hoch und sorgen für eine anhaltende Nachfrage nach Rabattangeboten, die den MVNO-Markt der Tschechischen Republik stützen.

5G-Abdeckung ermöglicht datenzentrierte Angebote

Alle drei Gastnetze übertrafen Anfang 2025 eine 5G-Bevölkerungsabdeckung von 90 % und schufen damit eine landesweite Plattform für fortschrittliche MVNO-Dienste. Vodafone führt mit 93,7 %, während der 5G-Ausbau von O2 in Nordmähren 618 Basisstationen hinzufügte und eine vollständige Abdeckung in den Prager U-Bahn-Tunneln einführte. Der Großhandelszugang umfasst nun Netzwerk-Slicing-Pilotprojekte, die es vollständigen MVNOs ermöglichen, Bandbreite für Premium-Stufen oder latenzempfindliche Anwendungsfälle wie Cloud-Gaming zu reservieren. Der Plan der Regierung für Netze mit sehr hoher Kapazität leitet 11,5 Milliarden CZK an öffentlichen Mitteln zur Schließung ländlicher Lücken, was bedeutet, dass zukünftige Käufersegmente eine einheitliche Leistung erleben werden. Die daraus resultierenden Verbesserungen stützen den MVNO-Markt der Tschechischen Republik, da Betreiber differenzierte Datenpakete entwickeln und konvergierte Festnetz-Mobilfunk-Produkte im Upselling anbieten.

Einführung von Unternehmens- und IoT-SIM

Die LoRaWAN-Abdeckung erreicht bereits 80 % der Einwohner, nachdem ČRa und Netmore Gateways über Versorgungskorridore ausgebaut haben. Fertigungs-, Logistik- und Smart-Building-Projekte verlagern sich auf verwaltete Konnektivität, die vollständige MVNOs mit maßgeschneiderten SLAs liefern können. Globale Prognosen sehen IoT-MVNO-Verbindungen bis 2025 bei 658 Millionen, was das traditionelle Verbraucherwachstum übertrifft und das Potenzial des Segments bestätigt. Tschechische Unternehmen setzen auf vorausschauende Wartung und Energiemanagement, was die Nachfrage nach Massenbereitstellungstools für SIM-Karten und Remote-Lebenszyklusmanagement ankurbelt. MVNOs, die ihren Kern besitzen, können API-gesteuerte Aktivierung integrieren und Datenanalysen monetarisieren, wodurch eine einst margenschwache Nische zu einem margensteigernden Geschäft wird. Im Laufe der Zeit verändern diese Unternehmensgewinne den Umsatzmix und heben den MVNO-Markt der Tschechischen Republik über den reinen Preiswettbewerb hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Oligopolistische Großhandelspreisgestaltung | -1.4% | Bei allen MVNOs | Kurzfristig (≤ 2 Jahre) |

| Langsame eSIM-Aktivierung für MVNO-Marken | -0.8% | Städtische Zentren übernehmen schneller | Mittelfristig (2–4 Jahre) |

| Übernahmewelle der Netzbetreiber reduziert unabhängige Anbieter | -0.6% | Große MVNOs im Konsolidierungsfokus | Kurzfristig (≤ 2 Jahre) |

| Knapper Zugang zu privatem Frequenzband und NTN-Spektrum | -0.4% | Ländliche und industrielle Abdeckungslücken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Oligopolistische Großhandelspreisgestaltung

Ein Gastmarkt mit drei Anbietern ermöglicht es Netzbetreibern, trotz regulatorischer Überwachung eine enge Kontrolle über die Besucherverkehrsgebühren aufrechtzuerhalten. Die Überprüfung des Tschechischen Telekommunikationsamts 2025 stellte wiederholte Versuche fest, strafende Datenüberschreitungsgebühren in Referenzangebote einzubetten, was das Margenpotenzial der MVNOs untergräbt. Datenschwere Pakete spüren den größten Druck, was viele virtuelle Marken dazu zwingt, Geschwindigkeiten zu begrenzen oder Fair-Use-Regeln einzuführen. Wenn Neuverhandlungen scheitern, verlassen einige Betreiber verlustbringende Stufen, was die Verbraucherauswahl einschränkt. Obwohl bevorstehende Preisobergrenzen für roamingähnlichen Großhandelszugang voraussichtlich helfen werden, verlangsamt der kurzfristige Druck die Innovation und begrenzt das Aufwärtspotenzial für den MVNO-Markt der Tschechischen Republik.

Übernahmewelle der Netzbetreiber reduziert unabhängige Anbieter

Der Kauf von SAZKAmobil durch Vodafone im Jahr 2024 entfernte den größten eigenständigen MVNO des Landes und erhöhte die Einzelhandelsbasis des Gastnetzbetreibers um 200.000 Leitungen. Ähnliche Deals werden für andere wachstumsstarke Marken gemunkelt, was die breitere europäische Konsolidierung widerspiegelt. Jede Übernahme eliminiert einen preisaggressiven Wettbewerber und lenkt Prepaid-Kunden zurück in die Pakete der etablierten Anbieter. Das Amt für den Schutz des Wettbewerbs knüpft nun strenge Großhandelsverpflichtungen an solche Fusionen, doch die Integration schwächt dennoch den disruptiven Vorteil virtueller Neueinsteiger. Weniger unabhängige Akteure könnten die Abonnentenfluktuation begrenzen und das Tempo marktweiter Tarifreduzierungen dämpfen, was das Gesamtwachstum des MVNO-Marktes der Tschechischen Republik abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Skalierbarkeit voran

Die Cloud-Bereitstellung hielt im Jahr 2024 einen Marktanteil von 74,54 % am MVNO-Markt der Tschechischen Republik, und die Kategorie expandiert mit einer CAGR von 9,78 %. Ihre Attraktivität ergibt sich aus der Pay-as-you-grow-Wirtschaftlichkeit, die Kosten mit dem Kundenwachstumstempo in Einklang bringt. Anbieter bündeln OSS/BSS, Richtlinien und Analysen, was Funktionsstarts schneller macht als On-Premises-Aufbauten. Cloud-Kerne unterstützen auch CI/CD-Pipelines, die die Markteinführungszeit für neue Tarife von Monaten auf Tage reduzieren.

On-Premises-Lösungen sind weiterhin wichtig für Segmente, die strengen Datenschutzregeln unterliegen, einschließlich Finanzdienstleistungen und kritischer Infrastrukturkunden. Die DSGVO und das lokale Cybersicherheitsgesetz veranlassen einige Unternehmen, sensible Abonnentendaten in privaten Racks zu halten. Diese Betreiber verwenden häufig hybride Designs, die Kundendatenbanken isolieren und gleichzeitig Signalisierung und Abrechnung aus der Cloud beziehen. Dennoch setzen die meisten Neueinsteiger standardmäßig auf vollständige SaaS-Plattformen, was darauf hindeutet, dass Cloud den MVNO-Markt der Tschechischen Republik weiterhin prägen wird.

Nach Betriebsmodus: Vollständige MVNOs entstehen trotz Dominanz der Wiederverkäufer

Wiederverkäufer- und Light-Varianten erzielten 54,22 % des Umsatzes im Jahr 2024, was auf geringe Komplexität und bescheidenen Kapitalbedarf zurückzuführen ist. Sie verlassen sich auf ihren Gastanbieter für kritische Netzwerkelemente und konzentrieren ihre Ausgaben auf Marketing. Diese Struktur passt zu Einzelhandelsketten und digitalen Untermarken, die preissensible Jugendliche ansprechen.

Vollständige MVNOs sind zwar kleiner, entwickeln sich aber mit einer CAGR von 16,44 % und repräsentieren zunehmend die Innovationsgrenze. Der Besitz eines mobilen Kerns ermöglicht es ihnen, eSIM, IoT-Bereitstellungs-APIs und differenzierte QoS-Stufen einzusetzen, die Wiederverkäufern nicht zur Verfügung stehen. Die Kapitalkosten sind höher, doch Cloud-native Kerne reduzieren die Vorabausgaben und verlagern die Kosten auf Betriebsbudgets. Unternehmen, die Geräteverwaltung oder Multi-IMSI-Roaming suchen, tendieren zu diesen Angeboten, was die MVNO-Marktgröße der Tschechischen Republik für vollständige Betreiber jedes Jahr erhöht.

Nach Abonnentenart: Verbraucherbasis stabil, während IoT beschleunigt

Verbraucher trugen 77,89 % der Leitungen im Jahr 2024 bei und schaffen einen stetigen Cashflow, der Marketing- und Bindungsprogramme finanziert. Die Abwanderungsrate liegt durchschnittlich bei 2,8 % pro Monat, sodass Marken in Treueprogramme investieren und OTT-Video bündeln, um die Vertragslaufzeit zu verlängern.

IoT-SIMs, die mit einer CAGR von 23,66 % wachsen, treiben den schnellsten inkrementellen Umsatz an. Intelligente Zähler, Flottentracker und Sicherheitssensoren benötigen vorhersehbare Niedrigdatenverbindungen, und MVNOs können die Mindestvertragsniveaus der Netzbetreiber unterbieten. Unternehmensverträge, die zwischen den beiden Segmenten liegen, bieten einen höheren ARPU als Verbraucher und vorhersehbarere Lebenszyklen als IoT, was sie als Stabilisator positioniert, der die langfristige Expansion des MVNO-Marktes der Tschechischen Republik unterstützt.

Nach Anwendung: Rabattmodelle führen, während M2M beschleunigt

Rabattangebote genossen dank massivem Schnäppchensuchverhalten in tschechischen Stadtzentren 41,09 % des Dienstleistungsumsatzes im Jahr 2024. Einfache Sprach-, SMS- und feste Datenkontingente dominieren diese Stufe. Marken-MVNOs, die an Supermärkte gebunden sind, gewinnen Marktanteile, indem sie an Kassenschlangen vermarkten und Nutzeranreize mit Einzelhandels-Treuepunkten finanzieren.

Zellulare M2M-Abonnements steigen jährlich um 17,73 %, da Hersteller Montagelinien digitalisieren. Diese Leitungen verbrauchen kleine Datenmengen, laufen aber ein Jahrzehnt lang im Netz, was MVNO-Portfolios eine Komponente mit hohem Lebenszeitwert verleiht. Das Zusammentreffen von Energiezählermandaten und Smart-City-Pilotprojekten bedeutet, dass M2M im gesamten Prognosehorizont einen zunehmenden Anteil der MVNO-Marktgröße der Tschechischen Republik erfassen wird.

Nach Netztechnologie: 5G-Dynamik baut auf 4G-Fundament auf

4G/LTE lieferte im Jahr 2024 64,98 % der aktiven SIM-Karten und bietet zuverlässige Sprach- und Breitbandabdeckung. VoLTE-Interconnect ermöglicht eine nahtlose Terminierung auch bei netzübergreifenden Anrufen. 5G-Verbindungen skalieren mit einer CAGR von 24,42 %, da alle Gastnetzbetreiber auf SA-Architektur migrieren.

MVNOs können nun Geschwindigkeitsstufen bis zu 1 Gbit/s weiterverkaufen und Slicing-Versuche für Veranstaltungsorte nutzen. Die zukünftige Netzwerkentwicklung soll URLLC-Funktionen in Edge-Clouds verlagern und damit eine weitere Differenzierungsebene eröffnen, die den MVNO-Markt der Tschechischen Republik lebendig hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Rein digitale Verkäufe trieben im Jahr 2024 56,35 % der SIM-Aktivierungen an und sollen mit einer CAGR von 10,58 % steigen. Einfache KYC über BankID und sofortige eSIM-Downloads bedeuten, dass ein Nutzer innerhalb von Minuten wechseln kann. KI-Chatbots beantworten Support-Anfragen, senken die Betreuungskosten drastisch und stärken die Niedrigtarifwirtschaft.

Physische Geschäfte bleiben relevant für die Gerätebündelung und ältere Nutzer, die menschliche Beratung suchen. Hybride Shop-and-Scan-Modelle kombinieren QR-Code-Aktivierungen mit Mitnahme-SIM-Paketen. Lotterie-Kioske demonstrieren eine stark frequentierte Nische, die Mikro-Aufladungen mit Impulskäufen verbindet, was die Kreativität widerspiegelt, die die Vertriebsvielfalt im MVNO-Markt der Tschechischen Republik antreibt.

Geografische Analyse

Prag beherbergt die dichtesten Abonnentencluster und die höchsten ARPU-Niveaus des Landes. Die Hauptstadt profitiert von einer 100%igen 5G-Abdeckung in der U-Bahn und durchschnittlichen Downlink-Geschwindigkeiten von 242 Mbit/s, weit über dem nationalen Durchschnitt. Virtuelle Marken nutzen diese Netzwerkqualität, um unbegrenzte Tarife mit Streaming-Zusatzleistungen zu vermarkten, die Pendler ansprechen. Die MVNO-Marktgröße der Tschechischen Republik in Prag bleibt strukturell größer als in jeder anderen Region aufgrund der Bevölkerungsdichte und einer technikaffinen Belegschaft.

Industriekorridore, die sich von Mittelböhmen bis Ostrava erstrecken, beherbergen Tausende von Fabriken, die die Unternehmens- und IoT-Nachfrage verankern. LoRaWAN-Gateways decken die meisten Industrieparks ab und ermöglichen Sensoreinsätze in Logistik, Bergbau und Automobilmontage. Diese Regionen schätzen Betriebszeit über Geschwindigkeit und fördern hybride LTE-M- und unlizenzierte Spektrumlösungen, die von vollständigen MVNOs geliefert werden. Öffentliche Mittel im Programm für Netze mit sehr hoher Kapazität stellen 11,5 Milliarden CZK für ländliche Glasfaser-Backhaul bereit, was indirekt Großhandels-Mobilfunk-Upgrades fördert, die den MVNO-Markt der Tschechischen Republik speisen.

Grenzgebiete zu Polen, Österreich und der Slowakei haben noch immer eine lückenhafte Innenraumabdeckung. Die Erneuerung der 900-MHz- und 1800-MHz-Lizenzen des Tschechischen Telekommunikationsamts knüpfte das Spektrum an Verpflichtungen, die bis 2030 200 identifizierte weiße Flecken abdecken. Großhandelspartner profitieren von diesen neuen Standorten ohne Kapitalrisiko. Wenn sich die Abdeckung angleicht, können MVNOs landesweite Aktionen mit einheitlichen SLAs durchführen, was eine historische Barriere für die Kundengewinnung im ländlichen Raum beseitigt und neue Wachstumspotenziale für den MVNO-Markt der Tschechischen Republik erschließt.

Wettbewerbslandschaft

Einundsiebzig aktive MVNOs teilen sich die Bühne, was nach europäischen Maßstäben einer moderaten Fragmentierung entspricht. Die fünf größten Marken entfallen auf etwa 48 % der Abonnenten, was die Wechselkosten niedrig und den Preisdruck hoch hält. Die Übernahme von SAZKAmobil durch Vodafone im Jahr 2024 erhöhte dessen gehosteten Anteil auf 26 %, doch keine einzelne Gruppe überschreitet ein Drittel der gesamten virtuellen Leitungen. Tesco Mobile nutzt den Einzelhandelsbesucherverkehr, um SIM-Verkäufe an Kassenschlangen zu fördern, und beweist damit die These der Einzelhandels-Telekommunikations-Konvergenz.

Die Plattformstrategie ist nun ein wichtiges Schlachtfeld. Mehrere Betreiber sind auf Cloud-Kerne auf AWS oder Google Cloud migriert und haben damit eine Elastizität gewonnen, die Flash-Sale-Aktionen unterstützt. KI-gesteuerte Abwanderungsanalysen und dynamische Gutschein-Engines filtern Nutzer mit hohem Datenverbrauch in Upselling-Pfade. Gastnetzbetreiber kontern mit der Einführung eigener kostengünstiger Untermarken in der Hoffnung, Wert zurückzugewinnen, ohne den Flaggschiff-ARPU zu kannibalisieren. Eine solche mehrschichtige Positionierung hält den intensiven Wettbewerb aufrecht, der letztendlich dem MVNO-Markt der Tschechischen Republik zugute kommt.

Regulatorische Leitplanken erhalten die Offenheit des Großhandels, doch das Tschechische Telekommunikationsamt hat gezeigt, dass es bereit ist, Verhaltensmaßnahmen bei Fusionen zu verhängen, wie im Fall PPF–Nordic Telecom 2024. Diese Verpflichtungen umfassen fünfjährige Großhandelsgarantien, die den Zugangszugang für kleinere virtuelle Akteure sichern. Das Ergebnis ist ein wettbewerbliches Gleichgewicht, bei dem Innovation statt reiner Preiskriege den Erfolg definiert.

Marktführer der MVNO-Branche der Tschechischen Republik

SAZKAmobil

Tesco Mobile (CZ)

BLESKmobil

GoMobil

OpenCall

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: O2 Tschechische Republik führte NEO-Tarife mit Multi-Gerät-Konnektivität für 99 CZK pro zusätzlicher Leitung ein, was auf Konvergenzambitionen hindeutet.

- Januar 2025: Das Tschechische Telekommunikationsamt erneuerte die 900-MHz- und 1800-MHz-Lizenzen von Vodafone mit Verpflichtungen zur Abdeckung weißer Flecken zugunsten von Großhandelskunden.

- Dezember 2024: ČRa wählte die Betreiberplattform als Dienst von Netmore, um LoRaWAN auszubauen und 80 % der Einwohner abzudecken.

Berichtsumfang des MVNO-Marktes der Tschechischen Republik

| Cloud |

| On-Premises |

| Wiederverkäufer |

| Dienstleistungsbetreiber |

| Vollständiger MVNO |

| Light-/Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Zellulares M2M |

| Sonstige Anwendungen |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Untermarken-Shops der Netzbetreiber |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Nach Betriebsmodus | Wiederverkäufer |

| Dienstleistungsbetreiber | |

| Vollständiger MVNO | |

| Light-/Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Zellulares M2M | |

| Sonstige Anwendungen | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Untermarken-Shops der Netzbetreiber | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MVNO-Markt der Tschechischen Republik im Jahr 2025?

Die MVNO-Marktgröße der Tschechischen Republik beträgt im Jahr 2025 193,6 Millionen USD und soll bis 2030 einen Wert von 263,9 Millionen USD erreichen.

Welches Bereitstellungsmodell dominiert bei virtuellen Betreibern in der Tschechischen Republik?

Die Cloud-Bereitstellung führt mit einem Marktanteil von 74,54 % im Jahr 2024 und expandiert weiterhin aufgrund schneller Skalierbarkeitsvorteile.

Was ist das am schnellsten wachsende Abonnentensegment?

IoT-SIMs steigen bis 2030 mit einer CAGR von 23,66 %, da Fabriken und Versorgungsunternehmen vernetzte Geräte einsetzen.

Wie schnell wird 5G von MVNO-Kunden übernommen?

5G-Verbindungen wachsen mit einer CAGR von 24,42 %, da alle Gastnetzbetreiber nun mehr als 90 % der Bevölkerung abdecken.

Welcher Kanal gewinnt die meisten neuen MVNO-Kunden?

Online- und rein digitale Kanäle machen 56,35 % der Aktivierungen aus und verzeichnen die höchste CAGR von 10,58 %.

Wie wirkt sich die Regulierung auf den MVNO-Markteintritt aus?

EU-konforme Großhandelsregeln, die von der tschechischen Regulierungsbehörde durchgesetzt werden, gewährleisten einen transparenten Netzzugang und senken die Markteintrittsbarrieren für neue MVNO-Marken.

Seite zuletzt aktualisiert am: