Größe und Marktanteil des britischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

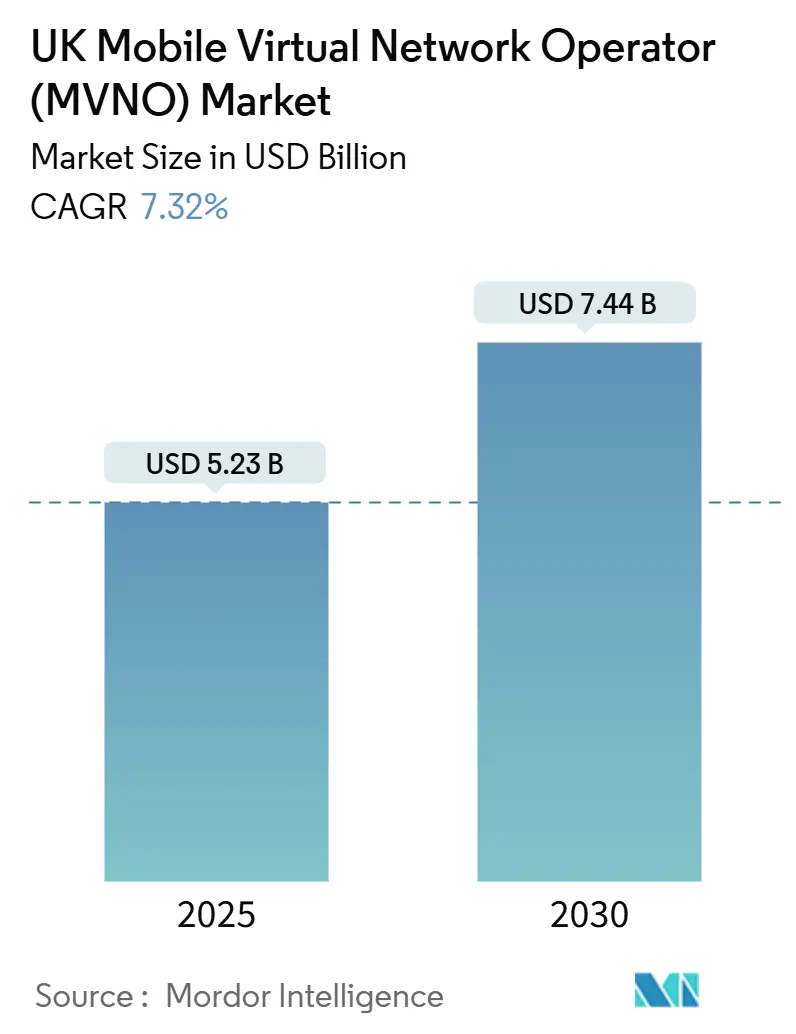

| Marktgröße (2025) | 5.23 Milliarden US-Dollar |

| Marktgröße (2030) | 7.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.32% CAGR |

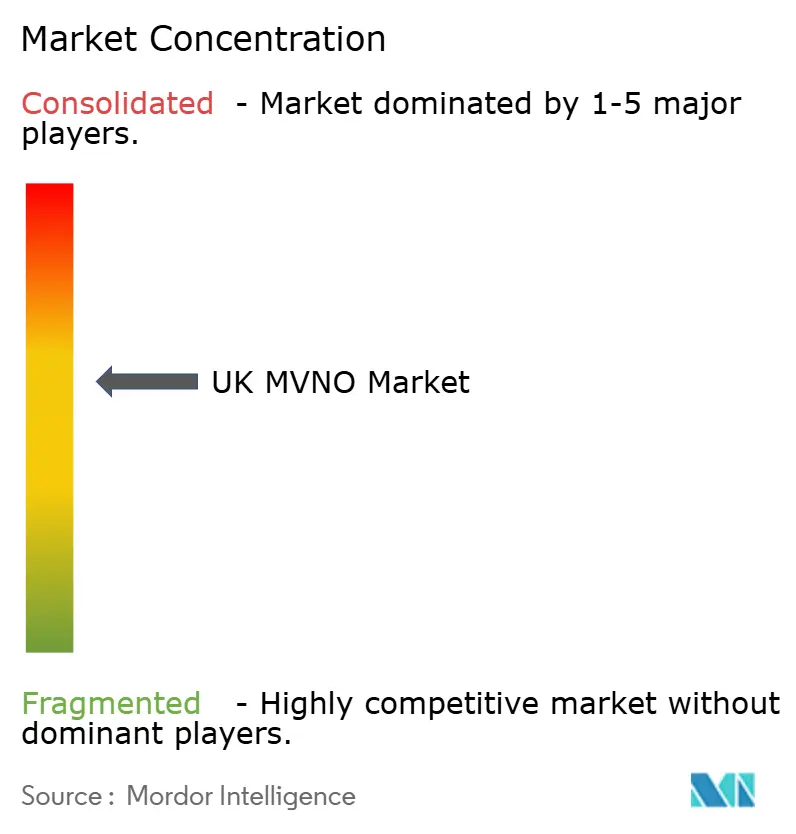

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Marktes für mobile virtuelle Netzbetreiber (MVNO) von Mordor Intelligence

Die Größe des britischen Marktes für mobile virtuelle Netzbetreiber wird im Jahr 2025 auf 5,23 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,44 Milliarden USD erreichen, bei einer CAGR von 7,32 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 20,19 Millionen Abonnenten im Jahr 2025 auf 26,18 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 5,34 % während des Prognosezeitraums (2025–2030).

Anhaltende Erosion der 5G-Großhandelspreise, eSIM-gestützte digitale Einstiegsmodelle und eine verbraucherfreundliche Regulierungshaltung beschleunigen das Wachstum virtueller Netzbetreiber und gestalten gleichzeitig die wettbewerbliche Verhandlungsmacht neu. Die im Jahr 2025 abgeschlossene Fusion von Vodafone und Three verkleinerte den Pool der Gastnetzbetreiber von vier auf drei, sicherte jedoch unter den von OFCOM vorgeschriebenen Bedingungen MVNO-freundliche Zugangsbedingungen für 36 Monate, senkte die Servicekosten und förderte eine aggressive Preisgestaltung [1]Fierce Network, „Vodafone UK und Three UK schließen 20-Milliarden-Dollar-Fusion nach 2 Jahren ab”, fierce-network.com. Der Spektrumkauf von Virgin Media O2 in Höhe von 343 Millionen GBP intensivierte den Großhandelswettbewerb weiter, indem frische Mittelband-Kapazitäten in den Verhandlungsmix eingebracht wurden [2]Telecoms.com, „VMO2 schließt Spektrum-Deal über 343 Millionen Pfund mit VodafoneThree ab”, telecoms.com. Parallele regulatorische Maßnahmen, wie das landesweite Verbot inflationsgebundener Preiserhöhungen während laufender Verträge, das ab Januar 2025 gilt, haben die Preistransparenz verbessert, die Wechselhürden gesenkt und die adressierbare Kundenbasis für jeden Marktteilnehmer im britischen MVNO-Markt erweitert [3]ISPreview, „Ofcom UK genehmigt Plan zum Verbot bestimmter Breitband-Preiserhöhungen während laufender Verträge”, ispreview.co.uk .

Wichtigste Erkenntnisse des Berichts

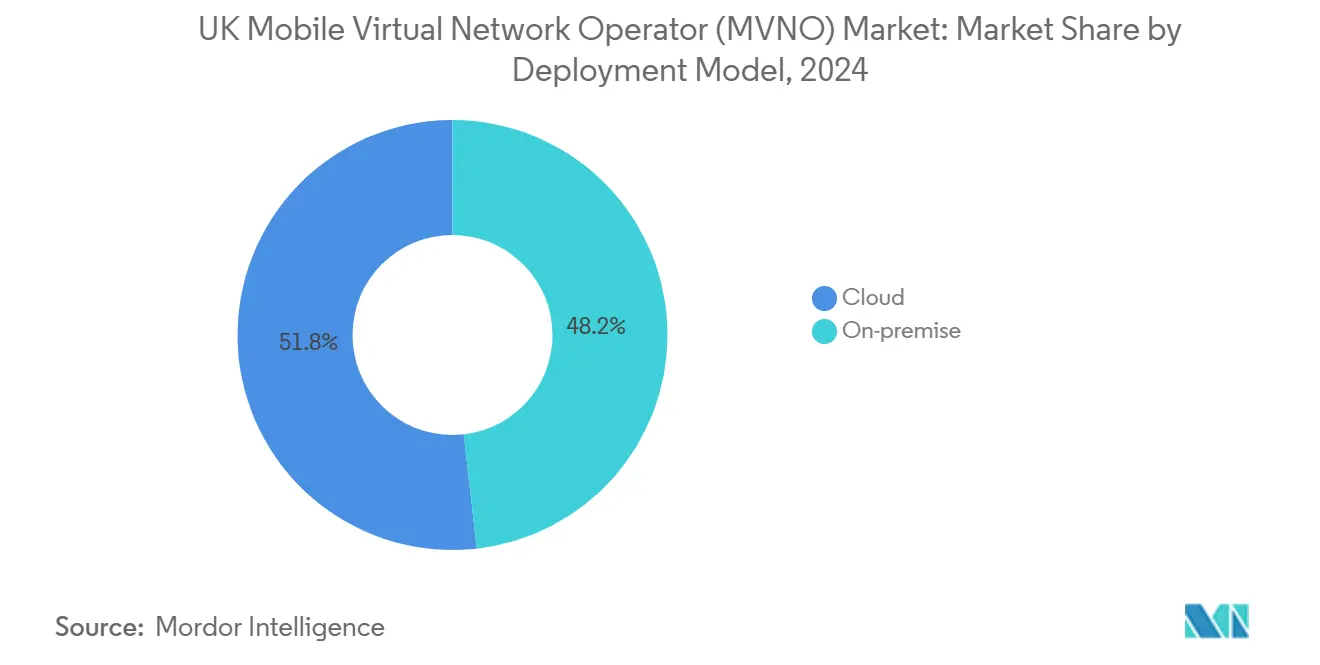

- Nach Bereitstellungsmodell entfielen Cloud-Lösungen im Jahr 2024 auf einen Anteil von 51,80 % an der Größe des britischen MVNO-Marktes und werden bis 2030 voraussichtlich mit einer CAGR von 14,82 % wachsen.

- Nach Betriebsmodus hielten Full-MVNOs im Jahr 2024 einen Marktanteil von 58,00 % am britischen MVNO-Markt und wachsen bis 2030 mit einer CAGR von 9,39 %.

- Nach Abonnententyp hielten Verbraucheranschlüsse im Jahr 2024 einen Umsatzanteil von 81,80 %, während IoT-spezifische Leitungen voraussichtlich die schnellste CAGR von 23,49 % zwischen 2025 und 2030 verzeichnen werden.

- Nach Anwendung hielten sonstige Anwendungen im Jahr 2024 einen Umsatzanteil von 31,00 %, während Zellulares M2M voraussichtlich die schnellste CAGR von 18,26 % zwischen 2025 und 2030 verzeichnen wird.

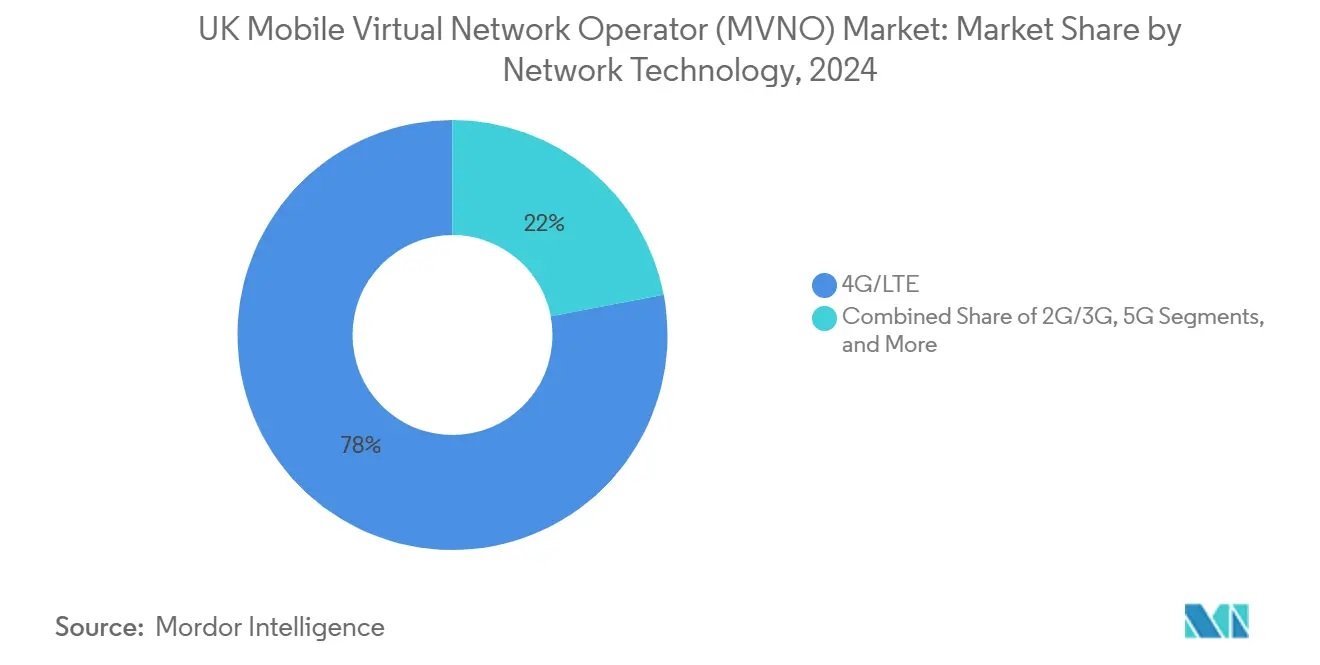

- Nach Netztechnologie blieb 4G/LTE im Jahr 2024 mit einem Anteil von 78,00 % dominant, während Satellit/NTN bis 2030 voraussichtlich mit einer CAGR von 88,39 % wachsen wird.

- Nach Vertriebskanal beherrschten Online- und Nur-Digital-Wege im Jahr 2024 einen Umsatzanteil von 42,00 % und wachsen bis 2030 mit einer CAGR von 15,36 %.

Trends und Erkenntnisse des britischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Großhandelspreise für 5G-Zugang | +1.2% | Landesweit im Vereinigten Königreich, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für faire Nutzung und Roaming-Transparenz | +0.8% | Landesweit im Vereinigten Königreich mit Angleichung an EU-Regulierung | Kurzfristig (≤ 2 Jahre) |

| eSIM-first digitale Marken senken Markteintrittsbarrieren | +1.5% | Landesweit im Vereinigten Königreich, höhere Akzeptanz in London und Großstädten | Kurzfristig (≤ 2 Jahre) |

| Konvergenznachfrage aus Glasfaser/Quad-Play-Bündeln | +1.1% | Landesweit im Vereinigten Königreich, stärker in Vorortmärkten | Mittelfristig (2–4 Jahre) |

| Wachstum ethnischer/Expatriate-Überweisungskorridore | +0.7% | London, Birmingham, Manchester, Leicester | Langfristig (≥ 4 Jahre) |

| Post-Brexit-Unternehmens-IoT-Eigenmarken-Nischen | +0.9% | Landesweit im Vereinigten Königreich, konzentriert in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Großhandelspreise für 5G-Zugang

Regulatorische Verpflichtungen im Zusammenhang mit der VodafoneThree-Fusion verpflichten den neu gegründeten Betreiber, die 5G-Großhandelspreise bis 2028 „fair und angemessen” zu halten, was den virtuellen Zugang zu eigenständigen 5G-Funktionen wie Netzwerk-Slicing effektiv subventioniert [4]CMS, „5G-Regulierung und Recht im Vereinigten Königreich”, cms.law. Gleichzeitig hat der Mittelband-Spektrumerwerb von Virgin Media O2 über 78,8 MHz für 343 Millionen GBP einen konkurrierenden Großhandelskanal geschaffen, der den Preisdruck im gesamten britischen MVNO-Markt nach unten treibt. Mehr als 3.300 eigenständige 5G-Standorte sind nun in Betrieb und geben MVNOs unmittelbaren Zugang zu latenzempfindlichen Premium-Funktionen, ohne in Funkhardware investieren zu müssen. Niedrigere Einstandskosten haben sich auf Verbrauchertarife ausgewirkt, die Akzeptanz von Datenflatrate-Tarifen verbreitert und die Wachstumsdynamik des britischen MVNO-Marktes gestärkt.

eSIM-first digitale Marken senken Markteintrittsbarrieren

Vodafones API-gestützte Partnerschaft mit eSIM Go ermöglicht es jedem qualifizierten Unternehmen, in Wochen statt Monaten einen MVNO aufzubauen, wodurch die Startbudgets um rund 40 % reduziert werden. VOXIs eSIM-Einführung im Dezember 2024 ermöglichte die landesweite Aktivierung am selben Tag, während Ymobile als erster datengesteuerter eSIM-only-Betreiber des Landes debütierte. Auch die Gerätebereitschaft steigt: eSIM-fähige Smartphones sollen bis 2028 einen Anteil von 58 % erreichen, was die adressierbare Basis für digital-native Angebote vervielfacht. Das Ergebnis ist ein intensivierter Wettbewerb und eine schnellere Tarifinnovation im gesamten britischen MVNO-Markt.

Konvergenznachfrage aus Glasfaser/Quad-Play-Bündeln

Das Volt-Angebot von Virgin Media O2 gewährt Haushalten mit zwei Diensten doppelte mobile Datenmenge und Breitbandgeschwindigkeitsboosts und beweist damit, dass gebündelter Mehrwert statt reiner Preisrabatte die Kundenbindung und höhere Einnahmen pro Nutzer fördert. Giffgaffs 500-Mbit/s-Glasfasertest über Nexfibre zeigt, dass selbst Niedrigpreismarken strategischen Nutzen in der Festnetz-Mobilfunk-Konvergenz sehen. Gebündelte Kunden wechseln 35 % seltener den Anbieter, was den Lebenszeitwert stabilisiert und MVNOs ermöglicht, in differenzierte Dienste zu reinvestieren und so die Umsatzexpansion des britischen MVNO-Marktes aufrechtzuerhalten.

Post-Brexit-Unternehmens-IoT-Eigenmarken-Nischen

OFCOMs Shared-Access-Lizenzierung hat seit 2019 mehr als 1.500 lokalisierte 3,8–4,2-GHz-Lizenzen vergeben und gibt MVNOs damit Spektrumautonomie für Industriecampusse. Verizon und Nokia bauen sechs private 5G-Netzwerke im Logistikbereich des Thames Freeport auf Basis langfristiger Verträge im Wert von 2,5 Milliarden GBP auf, was die Umsatztiefe von Unternehmensnischen verdeutlicht. Diese vertikalen Einsätze verschaffen MVNOs margenstarke, durch Service-Level-Agreements abgesicherte Einnahmen, die von Einzelhandelspreiskämpfen abgeschirmt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Drohende Spektrum-Umwidmungskosten, die an MVNOs weitergegeben werden | -0.9% | Landesweit im Vereinigten Königreich, höhere Auswirkungen in dicht besiedelten städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Von OFCOM vorgeschriebene Preisobergrenzen für Daten außerhalb des Pakets | -0.6% | Landesweit im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von 5G SA im Großhandel über 2026 hinaus | -1.1% | Landesweit im Vereinigten Königreich, konzentriert in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Steigende Betrugs- und SIM-Tausch-Compliance-Kosten | -0.8% | Landesweit im Vereinigten Königreich, höhere Kosten für internationale MVNOs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Drohende Spektrum-Umwidmungskosten, die an MVNOs weitergegeben werden

OFCOM wird nicht gepaarte 2100-MHz-Lizenzen bis April 2029 widerrufen und die Auktionseinlagen für die bevorstehenden 26-GHz- und 40-GHz-Bänder auf 1 Million GBP erhöhen, gegenüber zuvor 100.000 GBP, was die jährlichen Spektrumgebühren für Gastnetzbetreiber um schätzungsweise 320 Millionen GBP anhebt. Historische Präzedenzfälle zeigen, dass Netzbetreiber 12–18 Monate inkrementeller Spektrumkosten direkt in Großhandelstarife übertragen. Für kostensensible MVNOs droht der Welleneffekt eine Margenverengung und könnte die Serviceinnovation im britischen MVNO-Markt verlangsamen.

Steigende Betrugs- und SIM-Tausch-Compliance-Kosten

England und Wales verhängen nun unbegrenzte Bußgelder für den Missbrauch von SIM-Farmen, was MVNOs dazu zwingt, erweiterte Kundenidentifikationsprüfungen, biometrische Verifizierung und Verkehrsüberwachungsplattformen einzusetzen. Die Implementierungskosten belaufen sich für mittelgroße Betreiber auf 2 bis 5 Millionen GBP, während laufende Analysekosten die EBITDA-Margen schmälern. Lycamobiles Mehrwertsteuerstreit in Höhe von 51 Millionen GBP verdeutlicht das finanzielle Risiko von Compliance-Fehlern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur verbreitert Skalenvorteile

Cloud-gehostete Umgebungen machten im Jahr 2024 51,80 % der Größe des britischen MVNO-Marktes aus, und ihre CAGR von 14,82 % macht sie bis 2030 zur am schnellsten wachsenden Bereitstellungsoption. API-first-Plattformen von Anbietern wie Gigs ermöglichen es Nicht-Telekommunikationsmarken, Konnektivität in Wochen einzubetten, was den Wettbewerbsdruck im gesamten britischen MVNO-Markt verschärft. Vollständige Cloud-Kontrolle ermöglicht es Betreibern, KI-gestützte Unterstützung zu implementieren; VOXIs generativer Chatbot erhöhte die Erstlösungsrate und reduzierte gleichzeitig die Belastung durch Live-Agenten. On-Premise-Bereitstellungen behalten in stark regulierten oder latenzempfindlichen industriellen IoT-Fällen weiterhin Bedeutung, aber ihr relativer Anteil wird sinken, wenn die Sicherheitszertifizierung für öffentliche Clouds verbessert wird.

Die Cloud-Akzeptanz unterstützt auch dynamische Preisgestaltungsmaschinen, die kontinuierlich Tarifbündel testen, was für die Verteidigung der Akquisitionskosteneffizienz im britischen MVNO-Markt entscheidend ist. Geringere Investitionsaufwände und elastische Skalierung glätten saisonale Verkehrsspitzen, was für verbraucherstarke Marken, die zeitlich begrenzte Werbekampagnen durchführen, von entscheidender Bedeutung ist.

Nach Betriebsmodus: Full-MVNOs festigen ihre Führungsposition

Full-MVNOs kontrollierten im Jahr 2024 58,00 % des Umsatzes und werden bis 2030 jährlich um 9,39 % wachsen, da sie Kernnetzwerkelemente besitzen, die eine flexible Servicegestaltung ermöglichen. iD Mobile überschritt die Marke von 2 Millionen Leitungen nach der Einführung von Daten-Rollover und inklusivem EU-Roaming – Funktionen, die unter leichteren MVNO-Modellen schwer zu replizieren sind. Reseller-MVNOs behalten ihren Reiz für Prominenten- oder Einzelhandelsmarken, die einen schnellen Markteintritt benötigen, aber die Exposition gegenüber Großhandelsmargen begrenzt die Rentabilität, wenn die Skalierung stagniert. Service-Operator-Hybride überbrücken die Lücke, sehen sich jedoch steigendem Compliance-Aufwand gegenüber, was mehr Akteure in Richtung vollständiger Stack-Kontrolle drängt.

Die regulatorische Symmetrie hat sich ebenfalls verbessert; OFCOM wendet nun viele Kernnetz-Compliance-Rahmenwerke einheitlich auf Gast- und virtuelle Netze an und belohnt MVNOs, die bereits ihre eigenen HLR/HSS-Plattformen verwalten. Diese Dynamik festigt weiter die Marktmacht von Full-MVNOs im britischen MVNO-Markt.

Nach Abonnententyp: Verbraucherbasis dominiert, IoT-Leitungen steigen stark an

Verbraucher lieferten 81,80 % des Umsatzes im Jahr 2024 und beweisen, dass Sprach-Datenbündel und Gerätefinanzierung weiterhin lukrativ sind. IoT-Leitungen werden jedoch mit einer branchenführenden CAGR von 23,49 % wachsen und den britischen MVNO-Markt in die Bereiche Fahrzeugtelematik, intelligente Zähler und Logistikverfolgung ausweiten. Virgin Media O2 schloss das Jahr 2024 mit 45,7 Millionen Gesamtanschlüssen ab und nannte IoT als wichtigsten Wachstumsvektor. Unternehmensleitungen nehmen die strategische Mittelposition ein: Die Volumina liegen hinter den Verbraucherzahlen zurück, aber der durchschnittliche Umsatz pro Nutzer ist höher und die Abwanderungsrate ist niedriger. Insgesamt dämpft die Diversifizierung der Abonnententypen die Umsatzzyklik und erweitert die Monetarisierungswege im gesamten britischen MVNO-Markt.

Die Kontrolle über unternehmerische Cybersicherheit und Datenspeicherungsregeln wird MVNOs begünstigen, die granulare SIM-Ebenen-Richtlinienkontrollen anbieten und ihre Relevanz in Industrie-4.0-Rahmenwerken stärken. Diese Positionierung stimmt mit nationalen Förderprogrammen zur digitalen Transformation in Fertigungszentren überein und fördert die langfristige IoT-Akzeptanz.

Nach Anwendung: Zellulares M2M beschleunigt die industrielle Digitalisierung

Die sonstige Anwendungskategorie, einschließlich Fintech-Bündel und gemeinschaftsorientierter Tarife, trug im Jahr 2024 31,00 % des Wertes bei und signalisiert anhaltende Kreativität im Servicedesign. Zellulares M2M, obwohl es eine kleinere Basis darstellt, wächst bis 2030 mit einer CAGR von 18,26 %, angetrieben durch Fabrikautomatisierung und Smart-City-Projekte, die feste öffentliche IPs und garantierte Latenz erfordern. BetterM2Ms unbegrenzter 5G-Tarif mit statischer IP veranschaulicht den Aufpreis, den Kunden für Nischenfunktionalität zahlen. Rabattorientierte sprachzentrierte Angebote bleiben bei preissensiblen Familien beliebt, während Geschäftsanwendungen mittlere Umsätze pro Nutzer erzielen.

Nach Netztechnologie: Satellit-terrestrische Integration gestaltet die Abdeckungsrechnung neu

4G/LTE verankert im Jahr 2024 noch immer 78,00 % des Datenverkehrs, aber die Akzeptanz von eigenständigem 5G beschleunigt sich unter Großhandelspreissenkungen. Satellit/NTN-Dienste werden voraussichtlich eine CAGR von 88,39 % verzeichnen, da Virgin Media O2 Starlink-Backhaul einsetzt, um ländliche Funklöcher zu schließen. O2s Direct-to-Cell-Pilotprojekt in Northumberland lieferte den lebenden Beweis für die Machbarkeit der Abdeckung in abgelegenen Gebieten. Eutelsat OneWeb schloss im Februar 2025 den ersten 5G-NTN-Test des Vereinigten Königreichs ab und signalisierte damit bevorstehende kommerzielle Einführungen. Da NTN-Handsets 2027–2028 den Massenmarkt erreichen, werden sich die Abdeckungsökonomien weiter in Richtung hybrider Architekturen verschieben und die Wettbewerbsparität unter landesweiten MVNOs stärken.

Nach Vertriebskanal: Nur-Digital-Wege erfassen Wertschöpfungskettenmargen

Die Online/Nur-Digital-Kanäle generierten im Jahr 2024 42,00 % des Umsatzes und wachsen mit einer CAGR von 15,36 %. Ymobiles Markteinführung ohne physische Kontaktpunkte bestätigte, dass datenintensive, eSIM-only-Angebote bei jüngeren Zielgruppen Anklang finden. Die Eliminierung der Logistik für physische SIM-Karten senkt die Akquisitionskosten um rund 30 %, finanziert reichhaltigere Treueprogramme und beschleunigt das Onboarding – entscheidende Waffen im anhaltenden Preis-Wert-Wettbewerb des britischen MVNO-Marktes. Der stationäre Einzelhandel bleibt für die Gerätefinanzierung und persönliche Unterstützung bestehen, aber sein relativer Anteil wird weiter sinken, da Gerätehersteller den direkten Online-Verkauf an Verbraucher vorantreiben.

Geografische Analyse

Der britische MVNO-Markt genießt eine 99%ige Bevölkerungsabdeckung durch Roaming-Vereinbarungen mit Gastnetzbetreibern, dennoch variiert die Umsatzdichte. Allein Groß-London liefert über ein Viertel des Gesamtumsatzes aufgrund einer Konzentration wohlhabender, datenhungriger Nutzer, die 5G-Flatrate-Tarife frühzeitig übernehmen. Birmingham, Manchester und Leicester unterstützen margenstarken ethnischen Gesprächsverkehr und spiegeln die anhaltende Vitalität internationaler Korridore wider. Das ländliche Schottland und Nordirland litten historisch unter lückenhaftem Empfang, profitieren nun aber von Shared-Rural-Network-Masten und LEO-Satelliten-Backhaul; Virgin Media O2 setzte sogar per Hubschrauber transportierte eNodeBs in den Highlands ein, um die Abdeckung zu beschleunigen.

Wales profitiert von gezielten öffentlich-privaten Investitionen in Höhe von 1 Milliarde GBP, die darauf abzielen, bis Ende 2025 eine 4G-Verfügbarkeit von 95 % zu erreichen, und erweitert damit die potenzielle Abonnentenbasis für kleinere MVNOs, die sich auf Versorgungsbündel spezialisieren. In nördlichen Industriegürteln unterstützen private 5G-Campusnetzwerke Smart-Factory-Upgrades und ermöglichen es unternehmensorientierten MVNOs, maßgeschneiderte Service-Level-Agreements anzubieten. Geografische Paritätsklauseln im Großhandelszugangskodex von OFCOM bedeuten, dass MVNOs in keinem Landkreis aus Kostengründen der Dienst verweigert werden kann, was die nationale Einheitlichkeit stärkt und das Verbrauchervertrauen in den britischen MVNO-Markt fördert.

Wettbewerbslandschaft

Der Marktwettbewerb ist intensiv, aber mäßig fragmentiert. Der Umsatz verteilt sich auf viele Hände, vom lebensmittelverankerten Tesco Mobile, das im Jahr 2024 einen Umsatz von über 1 Milliarde GBP erzielte, bis hin zum Fintech-Neueinsteiger Revolut, der auf europaweite Tarife zu 12,50 GBP pro Monat abzielt. Technologieinnovation ist eine Kernwaffe: VOXIs KI-Chatbot steigerte die Eindämmungsrate und senkte die Betriebskosten im Kundendienst, während Utility Warehouse ein Energie-Breitband-Mobilfunk-Bündel nutzt, das Haushaltsrechnungen unter einem Konto zusammenfasst.

Die Konsolidierung setzt sich fort: Lebaras Verkauf an Waterland PE im Jahr 2024 und Lycamobiles verkleinerte Präsenz schaffen Akquisitionsziele für digital-native Neueinsteiger. Patentaktivitäten in den Bereichen eSIM-Orchestrierung und Netzwerk-Slicing zeigen, dass sich MVNOs zu Softwareunternehmen entwickeln, die in der Lage sind, Dienstqualitätsstufen mikrozusegmentieren und Margen gegen Einzelhandelspreiserosion zu verteidigen. Satelliten-Kooperationen mit OneWeb oder Starlink markieren einen weiteren Differenzierungsfaktor, indem sie MVNOs eine einzigartige ländliche Reichweite bei minimalem Investitionsaufwand verschaffen. Diejenigen, die Konvergenz, KI-Betrieb und hybriden Netzzugang beherrschen, werden Sprach-Preis-Rabattgeber im britischen MVNO-Markt übertreffen.

Marktführer im britischen Markt für mobile virtuelle Netzbetreiber (MVNO)

Tesco Mobile Limited

giffgaff Limited

Sky Mobile Services Limited

Lycamobile USA Inc.

Lebara Mobile

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: VodafoneThree schloss eine Fusion im Wert von 15 Milliarden GBP ab und bildete damit den größten Gastnetzbetreiber des Vereinigten Königreichs mit 27 Millionen Kunden und der Zusage von 11 Milliarden GBP für eine landesweite 5G-Abdeckung von 99 % bis 2034.

- Juni 2025: Virgin Media O2 sicherte sich 78,8 MHz Spektrum für 343 Millionen GBP und stärkte damit die 4G- und 5G-Kapazität bei gleichzeitiger Verlängerung der Netzwerkteilungsvereinbarungen.

- Juni 2025: Verizon und Nokia gewannen Aufträge zum Aufbau von sechs privaten 5G-Netzwerken auf dem 1.700 Acres großen Gelände des Thames Freeport zur Unterstützung von 5.000 Arbeitsplätzen und industriellen Automatisierungszielen.

- April 2025: Revolut kündigte MVNO-Pläne für das Vereinigte Königreich und Deutschland an und bündelte unbegrenzte Anrufe, SMS und 20 GB Roaming für 12,50 GBP monatlich.

- April 2025: Giffgaff begann einen Test mit 500 Kunden für 500-Mbit/s-Glasfaser-Breitband über Nexfibre für 10 GBP pro Monat.

- Januar 2025: O2 nutzte Starlink-Verbindungen, um 4G in das Dorf Craster zu liefern und demonstrierte damit die praktische Satellit-terrestrische Integration.

Berichtsumfang des britischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

| Cloud |

| On-Premise |

| Reseller/Light/Marken-MVNO |

| Service-Operator |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zellulares M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Eigenmarken-Filialen |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller/Light/Marken-MVNO |

| Service-Operator | |

| Full-MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zellulares M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Eigenmarken-Filialen | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische MVNO-Markt heute?

Die Größe des britischen MVNO-Marktes erreichte im Jahr 2025 5,23 Milliarden USD und wird voraussichtlich bis 2030 auf 7,44 Milliarden USD ansteigen.

Wie hoch ist die erwartete Wachstumsrate für virtuelle Netzbetreiber im Vereinigten Königreich?

Der Gesamtumsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 7,32 % wachsen, unterstützt durch niedrigere 5G-Großhandelskosten und die Akzeptanz von eSIM.

Welches Betriebsmodell führt das Segment an?

Full-MVNOs dominieren mit einem Umsatzanteil von 58,00 % im Jahr 2024 und wachsen bis 2030 mit einer CAGR von 9,39 % aufgrund einer größeren Infrastrukturkontrolle.

Warum gewinnen eSIM-only-Marken an Bedeutung?

Die eSIM-Bereitstellung senkt die Startkosten um rund 40 %, ermöglicht die sofortige Aktivierung und stimmt mit der steigenden Gerätekompatibilität überein, die bis 2028 eine Durchdringung von 58 % erreichen soll.

Wie wird die Satellitenkonnektivität britische virtuelle Netzbetreiber beeinflussen?

Satellit/NTN-Leitungen sind auf eine CAGR von 88,39 % ausgerichtet, da Starlink- und OneWeb-Backhaul ländliche Lücken schließen und eine Notfallabdeckung ohne neue Masten ermöglichen.

Welche Herausforderungen könnten das MVNO-Wachstum dämpfen?

Spektrum-Umwidmungsgebühren, die von Gastnetzbetreibern weitergegeben werden, und steigende Compliance-Kosten für die Betrugsprävention könnten die Margen schmälern, obwohl regulatorische Schutzmaßnahmen darauf abzielen, den Wettbewerb zu erhalten.

Seite zuletzt aktualisiert am: