Dänemark Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

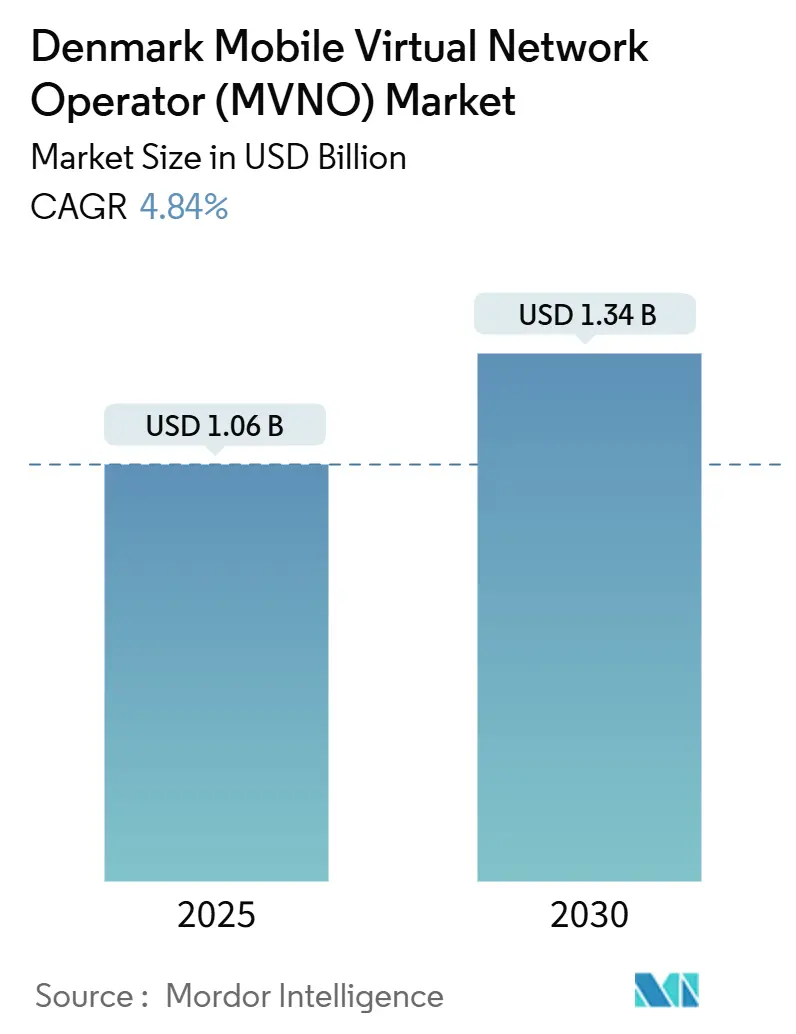

| Marktgröße (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2030) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Marktgröße des dänischen Marktes für mobile virtuelle Netzwerkbetreiber wird im Jahr 2025 auf 1,06 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,34 Milliarden USD erreichen, mit einer CAGR von 4,84 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 3,73 Millionen Abonnenten im Jahr 2025 auf 4,64 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 4,49 % während des Prognosezeitraums (2025–2030).

Die Wachstumskurve balanciert eine nahezu gesättigte Abonnentenbasis mit neuen Einnahmequellen aus 5G-fähigen Diensten, IoT-zentrierten Angeboten und hybrider Satelliten-Terrestrik-Konnektivität. Intensiver Wettbewerb, Preistransparenz und EU-mandatierter Großhandelszugang haben die Markteintrittsbarrieren gesenkt, während Dänemarks 5G-Bevölkerungsabdeckung von 83,4 % im Jahr 2024 die Bandbreite und das Latenzprofil liefert, das virtuelle Betreiber benötigen, um Premium-Datenprodukte zu monetarisieren [1]Ookla, "Speedtest-Konnektivitätsbericht | Dänemark H1 2024," ookla.com. Cloud-native Kernnetzwerke, eSIM-Nutzung und Nachhaltigkeits-Branding bieten zusätzliche Differenzierungshebel, da MVNOs von reinen Rabattangeboten zu wertbasierter Segmentierung übergehen. Konsolidierungsschritte wie Telias Verkauf für 915 Millionen USD an Norlys gestalten das Wettbewerbsfeld neu und bieten Skalenvorteile, erhöhen aber auch den Druck bei Großhandelspreisverhandlungen [2]Telia Company, "Verkauf von Telia Dänemark an Norlys abgeschlossen," teliacompany.com .

Wichtigste Erkenntnisse des Berichts

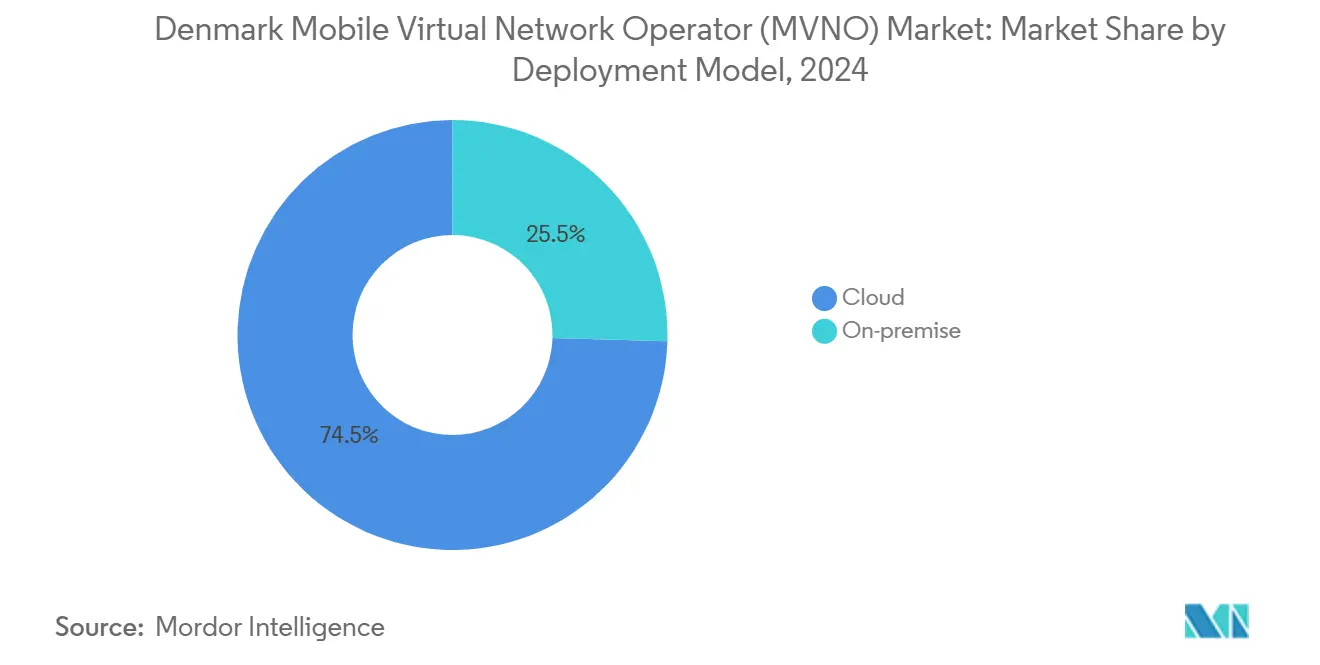

- Nach Bereitstellungsmodell erfasste Cloud-Infrastruktur im Jahr 2024 einen Marktanteil von 74,54 % am dänischen MVNO-Markt. Cloud-Bereitstellungen verzeichneten die schnellste CAGR von 8,18 % bis 2030.

- Nach Betriebsmodus hielten Reseller/Light/Brand-MVNOs im Jahr 2024 einen Marktanteil von 55,84 % am dänischen MVNO-Markt. Full-MVNOs wiesen die höchste CAGR von 16,56 % bis 2030 auf.

- Nach Abonnententyp machten Verbraucher im Jahr 2024 80,11 % der Marktgröße des dänischen MVNO-Marktes aus. IoT-spezifische Leitungen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 20,27 % wachsen.

- Nach Anwendung behielten Rabattangebote im Jahr 2024 einen Anteil von 37,22 % an der Marktgröße des dänischen MVNO-Marktes, während die zelluläre M2M-Konnektivität mit einer CAGR von 17,56 % bis 2030 expandiert.

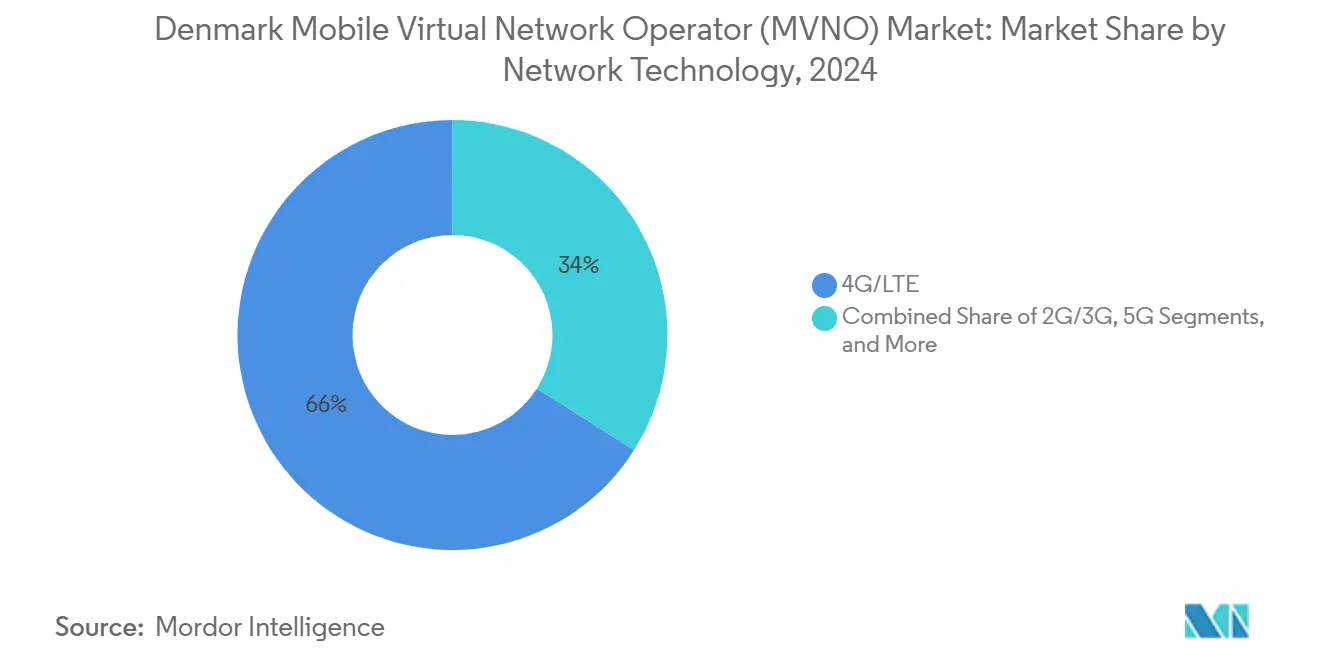

- Nach Netzwerktechnologie hielt 4G/LTE im Jahr 2024 einen Anteil von 66,01 %, während Satelliten-/NTN-Leitungen eine CAGR-Prognose von 44,65 % aufwiesen.

- Nach Vertriebskanal erzielten Online-/Nur-Digital-Verkäufe im Jahr 2024 57,19 % des Umsatzes und skalieren bis 2030 mit einer CAGR von 7,84 %.

Dänemark Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg des Smartphone- und mobilen Datenkonsums | +1.2% | National – städtischer Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| EU-mandatierter offener Netzzugang fördert Wettbewerb | +0.8% | EU-weit – Dänemark als früher Anwender | Mittelfristig (2–4 Jahre) |

| Preissensible Verbraucher fordern flexible Niedrigpreisangebote | +0.6% | National – ländlich und vorstädtisch | Kurzfristig (≤ 2 Jahre) |

| Schnelle IoT/M2M-Einführung in dänischen Branchen | +0.9% | National – Industriezentren | Langfristig (≥ 4 Jahre) |

| eSIM-Nutzung senkt Eintrittsbarrieren für rein digitale MVNOs | +0.7% | Globaler Trend – früher Anwender | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsorientierte Nutzer fördern ökologisch ausgerichtete Marken | +0.4% | National – städtische Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg des Smartphone- und mobilen Datenkonsums

Die mittleren mobilen Download-Geschwindigkeiten stiegen in H1 2024 auf 148,44 Mbps, ein zweistelliger Anstieg gegenüber H2 2023, was auf einen anhaltenden Datenhunger dänischer Nutzer hinweist. MVNOs nutzen diesen Konsumschub, indem sie tiefere Mengenrabatte von Mobilfunknetzbetreibern aushandeln und unbegrenzte oder hochvolumige Datenpakete bündeln, die bei intensiven Streamern Anklang finden. Rein digitale Marken bündeln Angebote schnell über Cloud-Abrechnungssysteme und umgehen dabei veraltete OSS-Einschränkungen. Network Slicing im dänischen Standalone-5G-Kernnetz ermöglicht es virtuellen Betreibern, Bandbreite für Gaming oder UHD-Streaming zu Premiumpreisen zu garantieren. Erfolgsgeschichten mit unbegrenzten Datentarifen von OiSTER und Telmore stärken das Vertrauen, dass höherwertige Datenangebote die Abwanderung auch in einem preisgetriebenen Umfeld ausgleichen können [3]OiSTER, "Mobilabonnement med Fri Tale & Fri Data," oister.dk. Da Video-Streaming auf 4K umsteigt und Cloud-Gaming reift, gewinnt datenzentrierte Differenzierung strategische Bedeutung.

EU-mandatierter offener Netzzugang fördert Wettbewerb

Das bevorstehende Gesetz über digitale Netze wird harmonisierte MVNO-Zugriffsrechte und Großhandelspreise im gesamten Block vorschreiben und Dänemarks Rolle als früher Compliance-Teststandort stärken [4]Bird & Bird, "EU-Telekommunikationsreform: Gesetz über digitale Netze," twobirds.com. Dänemarks frühe Einführung kostenorientierter Terminierungsraten von EUR 0,2 Cent pro Minute signalisiert bereits regulatorische Offenheit. Vorhersehbare Preisgestaltung und nichtdiskriminierende Bedingungen verringern das Risikoprofil für neue Marktteilnehmer und fördern die Einführung von Nischen-MVNOs für Expatriates, Studenten oder Nachhaltigkeitsbegeisterte. Infrastruktur-Sharing-Klauseln gemäß EU-Verordnung 2024/1309 erschließen Netze mit sehr hoher Kapazität für virtuelle Betreiber und senken das Einstiegs-CapEx. Während die DSGVO-Konformität den Betriebsaufwand erhöht, schafft sie auch Vertrauen bei datenschutzbewussten dänischen Abonnenten und verschafft Betreibern mit etablierten Governance-Rahmen einen Vorteil.

Preissensible Verbraucher fordern flexible Niedrigpreisangebote

Wettbewerbsfähige Monatstarife ab DKK 59 motivieren schnelles Wechselverhalten und werten Vergleichsportale wie Samlino auf, was die Preistransparenz intensiviert. MVNOs nutzen Modelle ohne Vertragsbindung, um Akquisitionskosten zu senken und in einem Markt, der Bindungsverträge ablehnt, einen klaren Mehrwert zu bieten. Pakete, die Streaming-Abonnements oder Roaming-Zusätze kombinieren, bieten Upselling-Möglichkeiten, ohne den Grundpreis zu untergraben. Wirtschaftliche Gegenwind bis 2025 erhöht die Haushaltsbudgetkontrolle und macht Flexibilität und wahrgenommene Fairness entscheidend. Betreiber verfeinern daher digitale Abläufe, ermöglichen sofortige Tarifwechsel über Apps und nutzen KI-Chatbots, um Abwanderung durch Echtzeit-Mikrorabatte zu verhindern.

Schnelle IoT/M2M-Einführung in dänischen Branchen

Industrieunternehmen in den Bereichen Fertigung, Logistik und Energie setzen vernetzte Sensoren in großem Maßstab ein, was die Nachfrage nach energiesparender Weitbereichskonnektivität und dedizierten Service-Level-Vereinbarungen steigert. Onomondos SoftSIM für Nordic Semiconductor veranschaulicht die spezialisierten Werkzeuge, die aufkommende MVNOs für das Onboarding von Geräten in großem Volumen bereitstellen müssen. Das von TDC NET ausgerollte eigenständige 5G-Netz bietet Millisekunden-Latenzprofile, die für Robotik und zeitkritische Produktionslinien geeignet sind. Hybride terrestrisch-satellitäre Verbindungen erweitern die Abdeckung auf Offshore-Windparks und abgelegene Versorgungsanlagen und vergrößern die adressierbare Basis. Multi-Mobilfunknetzbetreiber-Abonnementmodelle ermöglichen es IoT-fokussierten MVNOs, jedes Paket über den wirtschaftlichsten Funkweg zu leiten, Margen zu schützen und gleichzeitig unternehmenskritische Verfügbarkeitsmetriken zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nahezu gesättigte Mobilfunkabonnentenbasis hemmt Volumenwachstum | -0.9% | National – städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Heftiger Preiskampf komprimiert MVNO-ARPU und Margen | -1.1% | National – Konsolidierungsdruck | Mittelfristig (2–4 Jahre) |

| Kosten für 5G-Standalone-Kern-Upgrades belasten die Wirtschaftlichkeit von Full-MVNOs | -0.7% | National – infrastrukturintensiv | Langfristig (≥ 4 Jahre) |

| Spärliche Satelliten-/NTN-Roaming-Vereinbarungen begrenzen Nischenabdeckung | -0.3% | Abgelegene und maritime Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nahezu gesättigte Mobilfunkabonnentenbasis hemmt Volumenwachstum

Die SIM-Durchdringung in Dänemark übersteigt 100 %, was Nettoneuzugänge begrenzt und das Wachstumsspiel auf die Erfassung von Abwanderung verlagert. Rabatt-MVNOs, die einst davon profitierten, Erstnutzer von Mobilfunk anzulocken, müssen nun Abonnenten von Wettbewerbern in einem Umfeld konvergierter Pakete und Quadruple-Play-Angebote abwerben. Die Verhältnisse von Akquisitionskosten zu Lifetime-Value verschärfen sich, was Betreiber dazu veranlasst, Ressourcen in Bindungsanalysen, personalisiertes Upselling und Treueprogramme zu investieren. Die reife Marktlandschaft verringert die Reaktionsfähigkeit auf Flash-Promotionen und erfordert ausgefeiltere Segmentierung und lebensstilbasierte Angebote, um inkrementelle Einnahmen zu erzielen.

Heftiger Preiskampf komprimiert MVNO-ARPU und Margen

Monatliche Tarifrennen nach unten, hervorgehoben durch Stufen unter 60 DKK, erodieren die Margen pro Nutzer im gesamten Markt. Konsolidierungsereignisse wie Telia-Norlys und Lebaras Private-Equity-Unterstützung verstärken die Einkaufsmacht und ermöglichen Großhandels-Massenpreisverhandlungen, die kleinere unabhängige Anbieter unter Druck setzen. Nachhaltigkeitsorientierte Neueinsteiger wie Worthmore greifen dennoch auf aggressive Einführungspreise zurück, was beweist, dass selbst missionsorientierte Nischen dem Kostenwettbewerb nicht entkommen können. Kürzungen der Sprachterminierungsraten, obwohl verbraucherfreundlich, beseitigen ein historisches Umsatzpolster. Um das EBITDA aufrechtzuerhalten, automatisieren MVNOs den Support über KI, führen nutzungsbasierte Abrechnung ein und erkunden ergänzende digitale Dienste von Geräteschutz bis hin zu Cybersicherheits-Add-ons.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-Bereitstellungen machten im Jahr 2024 74,54 % des dänischen MVNO-Marktanteils aus und werden voraussichtlich mit einer CAGR von 8,18 % über den Prognosezeitraum wachsen, was die weitverbreitete Migration weg von On-Premise-Kernen widerspiegelt. Diese Dominanz wird durch die Elastizität unterstützt, die CapEx in pay-as-you-grow-OpEx umwandelt und sich perfekt mit der Volatilität der Abonnentenbasis deckt. Vollständig digitale Marken nutzen Cloud-OSS/BSS, um Markteinführungszeiten von Monaten auf Wochen zu verkürzen und den Appetit des dänischen MVNO-Marktes auf schnelle Serviceerneuerungen zu befriedigen. Nuudays IT-Modernisierung im Jahr 2023 unterstrich die durch Cloud-native Stacks erzielbaren Effizienzgewinne.

On-Premise-Installationen bleiben für MVNOs im Finanzdienstleistungs- und öffentlichen Sektor bestehen, die Daten lokal unter strengen Souveränitätsregeln hosten müssen. Auch hier ermöglicht ein Wechsel zur Microservices-Architektur selektives Cloud-Bursting für Analyse-Workloads und balanciert Compliance mit Kosten. Die Marktgröße des dänischen MVNO-Marktes für Cloud-Bereitstellungen wird voraussichtlich parallel zur Unternehmens-SaaS-Einführung wachsen, da Betreiber KI-gesteuerte Qualitätserlebnis-Dashboards und Echtzeit-Betrugsanalysen integrieren.

Nach Betriebsmodus: Full-MVNOs entwickeln sich zu Wachstumsführern

Reseller- und Light-MVNOs hielten im Jahr 2024 einen Anteil von 55,84 % an der Marktgröße des dänischen MVNO-Marktes und profitierten von schneller Markteinführung und minimalen Netzverpflichtungen. Dennoch verzeichnen Full-MVNOs eine CAGR-Prognose von 16,56 % bis 2030, was auf einen Branchenschwenk hin zu Netzwerkeigentumselementen hindeutet, die unverwechselbare Servicehebel erschließen. Die Wirtschaftlichkeit verbessert sich, da Dänemarks eigenständige 5G-Architektur dynamisches Multi-Mobilfunknetzbetreiber-Routing ermöglicht und ein ehemals kostenintensives Festkostenmodell in ein variables Kostenmodell umwandelt. Telenor Dänemarks Partnerschaft mit CSG unterstreicht, wie cloud-gelieferte Richtlinienkontrolle Full-MVNOs mit vergleichbarer Agilität wie Light-Peers ausstattet und gleichzeitig Margenvorteile bewahrt.

Mittelständische Service-Operator-MVNOs bieten verwaltete Lösungen, die für Industriekunden attraktiv sind, die dedizierte APNs und sichere Tunnelführung ohne die volle Last des Kerneigentums schätzen. Solche Hybride werden voraussichtlich zunehmen, da IoT-Bereitstellungen granulare Kontrolle kombiniert mit Kostenbeschränkung erfordern.

Nach Abonnententyp: IoT-Segmente treiben zukünftiges Wachstum

Verbraucher machten im Jahr 2024 80,11 % der gesamten SIMs aus und bildeten die Umsatzbasis für die meisten Marken. Unternehmenslinien tragen höhere durchschnittliche Einnahmen und längere Verträge bei, sichern den Cashflow, stellen aber ein kleineres Volumen dar. Das IoT-Segment, obwohl derzeit eine Nische, wird voraussichtlich mit einer CAGR von 20,27 % wachsen und den dänischen MVNO-Markt bis 2030 umgestalten. Onomondos weiterentwickelte eSIM-Orchestrierung veranschaulicht die spezialisierten Onboarding-Tools, die erforderlich sind, um Millionen von Niedrigenergiegeräten effizient bereitzustellen.

Regulierte Branchen wie Versorgungsunternehmen, Transport und Gesundheitswesen schätzen MVNOs, die Niedriglatenzverbindungen garantieren und spezialisierte Abrechnung anbieten können, oft pro Byte oder pro Ereignis statt pro SIM. Diese Verschiebung schützt Betreiber vor Schwäche im Verbraucher-ARPU und schafft Cross-Selling-Möglichkeiten mit Analyse- und Cloud-Dashboards.

Nach Anwendung: M2M-Konnektivität transformiert Marktdynamik

Rabatt-Mobilfunktarife hielten im Jahr 2024 einen Anteil von 37,22 %, angetrieben durch Dänemarks preisbewusste Haushalte und Studentenpopulation. Geschäftsanwendungen erhöhen die Kundenbindung durch einheitliche Kommunikationssuiten, VPN-Integration und zentralisiertes Gerätemanagement – ein Segment, das durch Telenors KI-gestützte TrueTalk-B2B-Plattform gestärkt wird. Die schnellste Expansion mit einer CAGR von 17,56 % findet bei zellulären M2M-Anwendungen statt: vernetzte Fertigungsgeräte, intelligente Zähler und Telematik, da diese Anwendungen zu Dänemarks Automatisierungsschub und Klimatechnologieinvestitionen passen.

Mit steigenden M2M-Volumina müssen MVNOs SIM-Lebenszyklusprozesse anpassen und von menschenzentriertem Marketing zu API-getriebenem Geräte-Onboarding sowie von monatlicher Rechnungsstellung zu Echtzeit-Mikroabrechnung wechseln. Betreiber, die zelluläre und Satellitenverbindungen überbrücken können, gewinnen Verträge für Offshore-Windüberwachung und maritime Verfolgung und stärken den raschen Aufstieg von Satelliten-/NTN-Lösungen.

Nach Netzwerktechnologie: Satellitenintegration gestaltet Abdeckung neu

4G/LTE-Dienste lieferten im Jahr 2024 66,01 % des Umsatzes und bleiben das Arbeitstier für Sprache und die meisten Daten. Dänemarks Führungsposition bei der 5G-Abdeckung, die bis Q4 2024 83,4 % der Bevölkerung erreicht, bietet eine Grundlage für netzwerkgeschnittene, latenzarme vertikale Lösungen. Betreiber stellen 3G frühzeitig ein, um Spektrum umzuwidmen, was einige MVNOs dazu zwingt, Geräteerneuerungskampagnen zu beschleunigen.

Satelliten-/NTN-Abonnements, obwohl heute noch klein, weisen eine CAGR-Prognose von 44,65 % auf. Nordic Semiconductors Leitfaden zu NTN-IoT-Modulen unterstreicht die geräteseitige Bereitschaft. Hybridarchitekturen ermöglichen ununterbrochene Abdeckung für den maritimen Transport, die Fischerei und Plattformen für erneuerbare Energien in der Nordsee, erweitern die adressierbaren Märkte der MVNOs und stärken Dänemarks Initiativen für intelligente Häfen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Online-/Nur-Digital-Kanäle sicherten sich im Jahr 2024 einen Anteil von 57,19 %, begünstigt durch hohe Kreditkartendurchdringung, starkes Verbrauchervertrauen in den E-Commerce und die Verbreitung von 337 eSIM-Tarifen für die sofortige Aktivierung. Der stationäre Handel geht langsam zurück, da Dänen es zunehmend gewohnt sind, die Identitätsprüfung über NemID und MitID durchzuführen. Dennoch überleben Ladengeschäfte als Erlebniszentren für Geräte-Upselling und Fehlerbehebung.

Carrier-Sub-Brand-Shops nutzen die Einzelhandelspräsenz der Incumbents, um differenzierte Angebote zu präsentieren, ohne die Flaggschiff-Preispunkte zu kannibalisieren. Drittanbieter-/Großhandelspartnerschaften ermöglichen es Nischen-MVNOs, auf Elektronikhändler und Energiegenossenschaften aufzusetzen und dabei Norlys' konvergiertes Serviceangebot über Glasfaser, Energie und Mobilfunk zu spiegeln. Insgesamt erwartet der dänische MVNO-Markt eine tiefere Integration des Abonnementmanagements in Super-Apps, Treueguthaben und Smart-Home-Dashboards.

Geografische Analyse

Dänemark verfügt über einen Zugang von 98,8 % zu Netzen der nächsten Generation mit festem Zugang, was sicherstellt, dass Backhaul-Einschränkungen die MVNO-Downlink-Leistung selten drosseln. Städtische Zentren wie Kopenhagen und Aarhus konzentrieren Premium-ARPU-Segmente, die unbegrenzte Daten und gebündelte Unterhaltung fordern. Das ländliche Jütland, obwohl vollständig von 4G abgedeckt, zeigt erhöhte Preiselastizität und stärkt die Attraktivität von Rabatt-MVNOs.

Neun von elf Verwaltungsregionen überschreiten eine VHCN-Abdeckung von 95 %, was Möglichkeiten für regionsspezifische Angebote eröffnet, wie z. B. landwirtschaftliche IoT-Pakete in Norddänemark. Der grenzüberschreitende nordische Markt bietet ein natürliches Expansionsgebiet dank kultureller Affinität und harmonisierter Regulierungsregime. Gescheiterte Megafusionen wie Telenor–Telia demonstrieren den Willen der Regulierungsbehörden, den MVNO-Spielraum zu erhalten – ein Präzedenzfall, der dänischen virtuellen Betreibern zugutekommt, die Schweden oder Norwegen erkunden.

Die EU-Integration, gekoppelt mit standardisierten Großhandelsgebühren, erleichtert die Einführung von eSIM-Tarifen in mehreren Ländern. Dänische Marken können daher roamingfreie nordische oder EU-Pakete an digitale Nomaden und exportorientierte KMU verkaufen und Konnektivität auf Dänemarks Ruf für Telekommunikationsinnovation und Datenschutzstrenge aufbauen.

Wettbewerbslandschaft

Der dänische MVNO-Markt beherbergt eine Mischung aus etablierten Schwergewichten (Telmore, CBB Mobil, OiSTER) und internationalen Spezialisten (Lycamobile, Lebara). Das Telia-Norlys-Geschäft schuf Dänemarks größte integrierte Energie-Telekommunikationsgruppe, die Cross-Selling von Paketen an 1,7 Millionen Energiekunden ermöglicht und die Verhandlungsmacht im Großhandel stärkt. Lebaras Übernahme durch Waterland bringt frisches Kapital für 5G-Kern-Upgrades, VoNR-Rollout und Marketing für Einwanderergemeinschaften.

Disruptoren wie Worthmore sprechen ökologisch bewusste Millennials und Generation-Z-Kunden an, indem sie Handyrecycling und Spendenaktionen mit jedem Abonnement versprechen. Technologiepartnerschaften bilden einen wichtigen Wettbewerbshebel – so hat Norlys RADCOM für KI-basierte Qualitätsanalysen unter Vertrag genommen und verspricht überlegene Netzwerkerfahrungs-Einblicke für seine MVNO-Mieter.

Die strategische Positionierung neigt sich nun eher zur Serviceinnovation als zum reinen Preis. MVNOs integrieren OTT-Streaming, Cloud-Gaming-Pässe oder CO₂-Fußabdruck-Dashboards, um den ARPU zu steigern und die Markentreue zu festigen. Mit der Reifung des Satelliten-/NTN-Zugangs sind maritime MVNOs zu erwarten, die auf Dänemarks Schifffahrtscluster abzielen, was die Wettbewerbskarte weiter fragmentiert, aber lukrative vertikale Silos eröffnet.

Marktführer der dänischen Branche der mobilen virtuellen Netzwerkbetreiber (MVNO)

Telmore A/S

CBB Mobil A/S

Oister (Hi3G Denmark ApS)

Lycamobile

Lebara Group B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Telenor Dänemark startete die „TrueTalk”-B2B-Lösung, angetrieben von Gintel, die auf Unternehmensnutzer mit KI-gesteuerten Omnichannel-Kommunikationslösungen abzielt – Total Telecom.

- September 2024: Der schwedische Breitbandanbieter Bahnhof trat über eine Norlys-Partnerschaft in Dänemark ein und intensivierte die Verhandlungen über Großhandelsraten – Mobile Europe.

- August 2024: MVNO Lebara wurde von Waterland Private Equity übernommen und sicherte damit Mittel für die 5G-Expansion – Total Telecom.

Berichtsumfang des dänischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

| Cloud |

| On-Premise |

| Reseller / Light / Brand-MVNO |

| Service-Operator |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Sub-Brand-Shops |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller / Light / Brand-MVNO |

| Service-Operator | |

| Full-MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Sub-Brand-Shops | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der dänische MVNO-Markt voraussichtlich bis 2030 wachsen?

Es wird prognostiziert, dass er bis 2030 einen Wert von 1,34 Milliarden USD erreicht und mit einer CAGR von 4,84 % expandiert.

Welches Abonnentensegment wächst am schnellsten?

IoT-spezifische Leitungen, die bis 2030 voraussichtlich eine CAGR von 20,27 % verzeichnen werden.

Welchen Anteil haben Cloud-Bereitstellungen im dänischen MVNO-Ökosystem?

Cloud-Modelle machten 74,54 % des Umsatzes im Jahr 2024 aus und bleiben die am schnellsten wachsende Bereitstellungsoption.

Warum gewinnen Full-MVNOs an Bedeutung?

Größere Kontrolle über das Kernnetz und die Fähigkeit, differenzierte 5G-Dienste bereitzustellen, unterstützen eine CAGR-Prognose von 16,56 %.

Wie bedeutsam ist Satellitenkonnektivität für dänische MVNOs?

Satelliten-/NTN-Lösungen sind heute noch klein, weisen jedoch eine CAGR von 44,65 % auf und erweitern die Abdeckung auf maritime Industrien und abgelegene erneuerbare Energien.

Welcher Vertriebskanal dominiert den Umsatz?

Online-/Nur-Digital-Plattformen erfassten im Jahr 2024 57,19 % des Umsatzes dank eSIM und App-basiertem Onboarding.

Seite zuletzt aktualisiert am: