Größe und Marktanteil des nordamerikanischen FMCG-Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

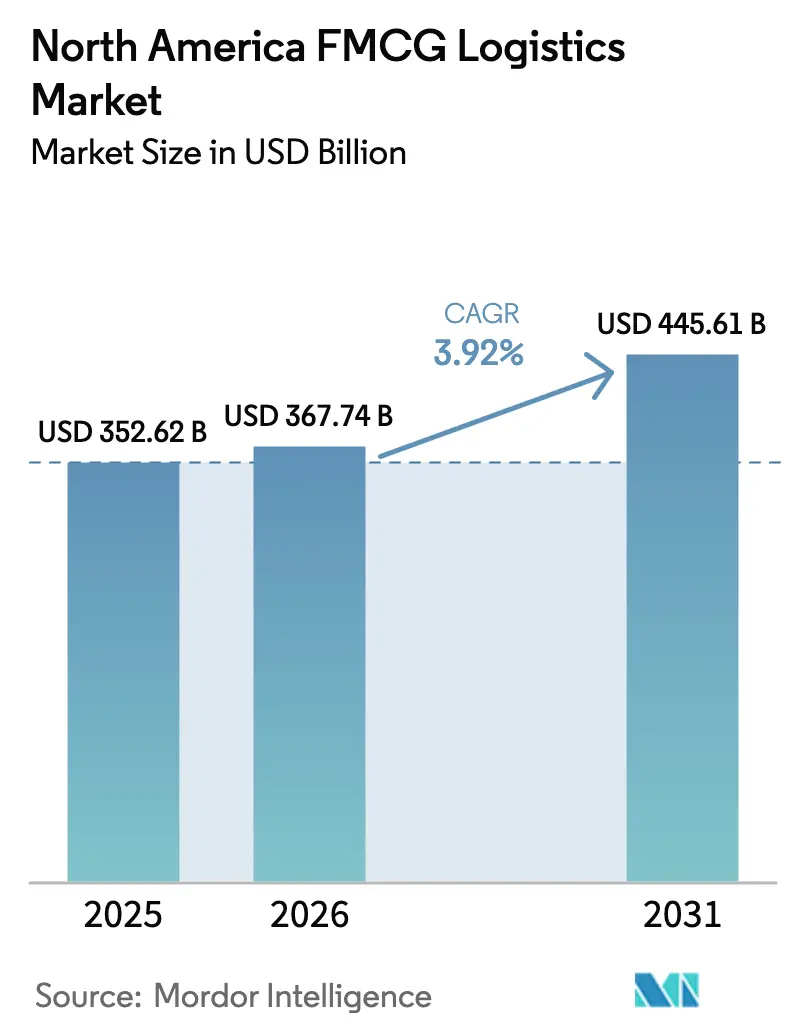

| Marktgröße im Basisjahr (2025) | 352.62 Milliarden US-Dollar |

| Marktgröße (2026) | 367.74 Milliarden US-Dollar |

| Marktgröße (2031) | 445.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

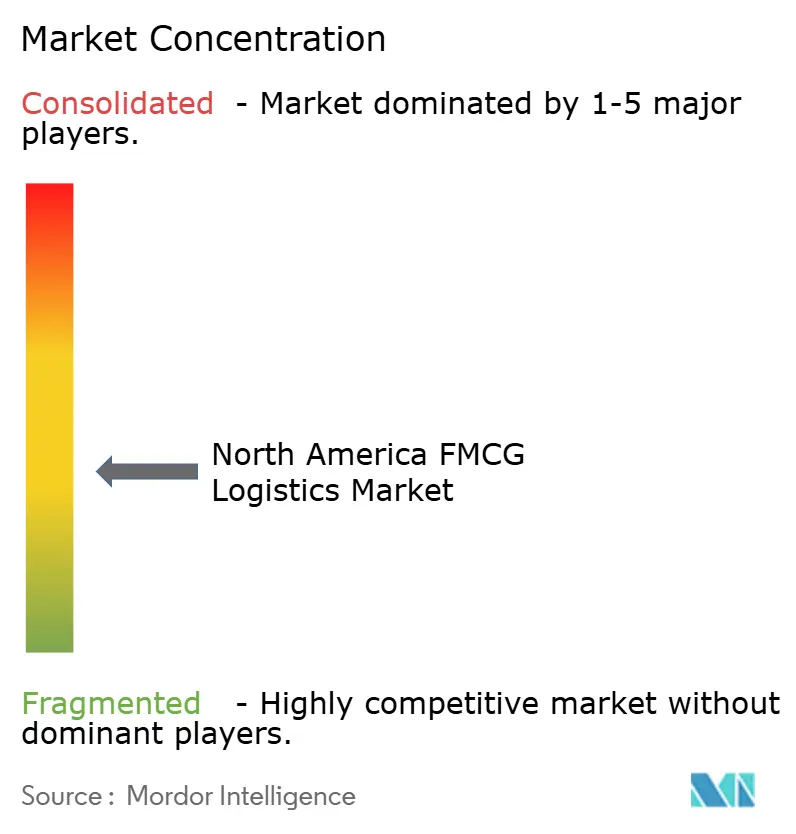

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen FMCG-Logistikmarkts von Mordor Intelligence

Die Größe des nordamerikanischen FMCG-Logistikmarkts soll von 352,62 Milliarden USD im Jahr 2025 auf 367,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,92 % über den Zeitraum 2026–2031 einen Wert von 445,61 Milliarden USD erreichen.

Robuster Einzelhandelskonsum, die Beschleunigung des E-Commerce und Infrastrukturaufrüstungen sorgen für stetiges Wachstum und erweitern gleichzeitig die Dienstleistungsmöglichkeiten für temperaturgeführte und wertschöpfende Angebote. Der Transport behält die Führungsposition in Bezug auf Skalierung, steht jedoch unter Margendruck, da digitale Plattformen die Preisintransparenz verringern und Echtzeittransparenz in Standardverträge integrieren. Automatisierungsinvestitionen mildern den Arbeitskräftemangel und verkürzen die Auftragszykluszeiten; Vorschriften für emissionsarme Fahrzeugflotten fördern die frühe Einführung elektrischer Kühlfahrzeuge trotz hoher Kapitalaufwendungen. Das Nearshoring nach Mexiko verändert die grenzüberschreitenden Warenströme und veranlasst Spediteure, die Nord-Süd-Kapazitäten mit dichten innerstädtischen Routen in den Vereinigten Staaten in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

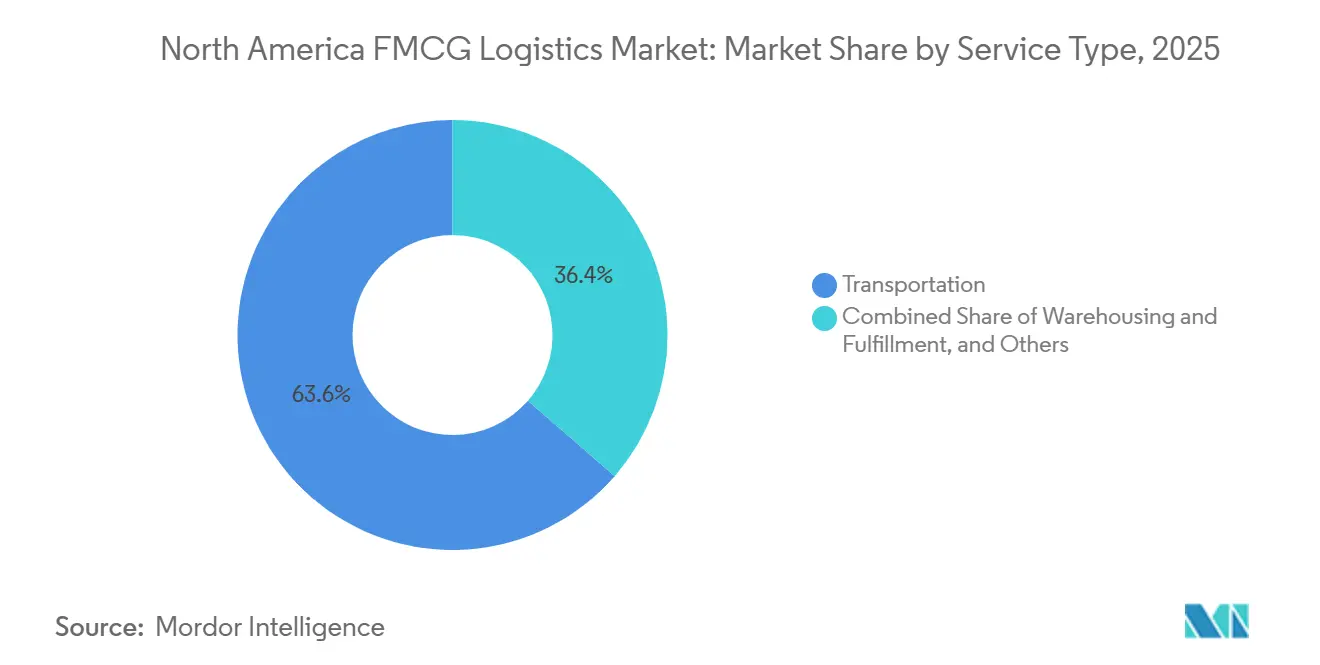

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 62,96 % auf den Transport im nordamerikanischen FMCG-Logistikmarkt, während Mehrwertdienstleistungen im Zeitraum 2026–2031 die höchste CAGR von 4,87 % verzeichnen sollen.

- Nach Art der Temperaturkontrolle hielten nicht temperaturgeführte Betriebe im Jahr 2025 einen Anteil von 92,12 %, und die temperaturgeführte Logistik soll zwischen 2026 und 2031 mit einer CAGR von 5,40 % wachsen.

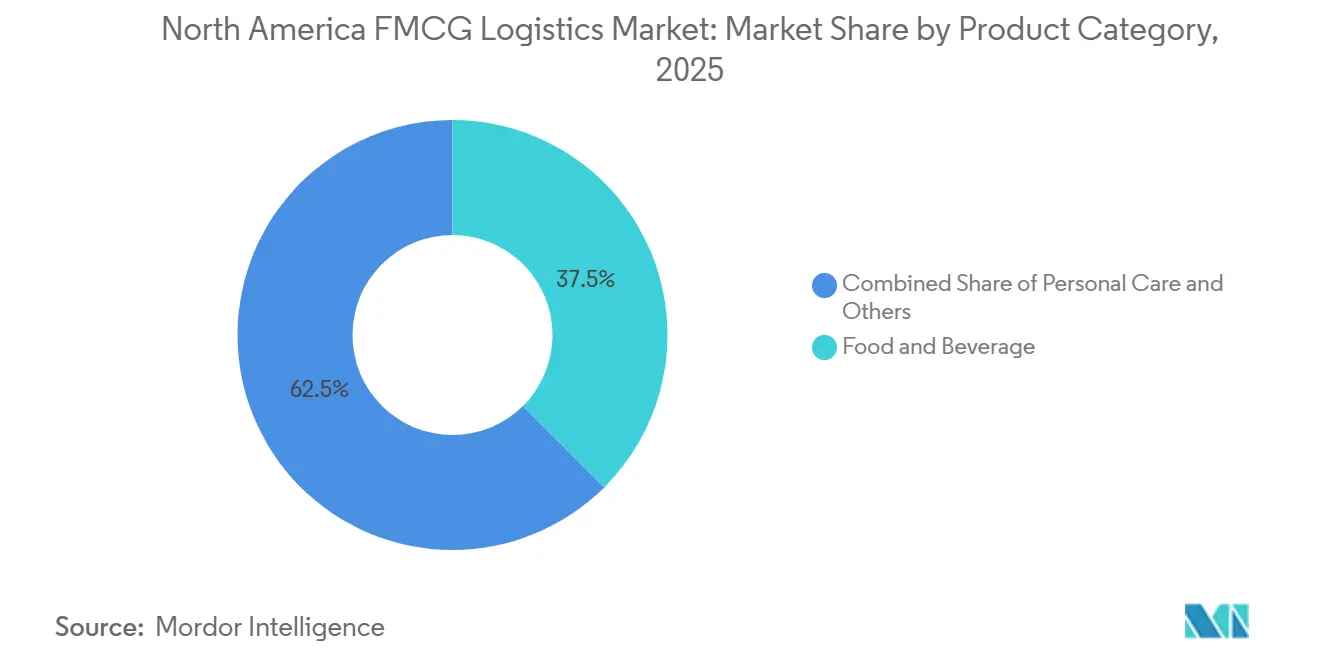

- Nach Produktkategorie entfielen im Jahr 2025 37,54 % der Marktgröße des nordamerikanischen FMCG-Logistikmarkts auf Lebensmittel und Getränke, während OTC und Gesundheitswesen die höchste CAGR von 5,15 % zwischen 2026 und 2031 verzeichnen sollen.

- Nach Vertriebskanal führten Offline-Kanäle im Jahr 2025 mit einem Anteil von 65,83 %, und Online-Kanäle sollen zwischen 2026 und 2031 mit einer CAGR von 5,28 % wachsen.

- Nach Land kontrollierten die Vereinigten Staaten im Jahr 2025 87,18 % des regionalen Umsatzes, und für Mexiko wird zwischen 2026 und 2031 eine CAGR von 4,95 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen FMCG-Logistikmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach E-Commerce und Omnichannel-Fulfillment | +1.2% | Metropolregionen der Vereinigten Staaten und Kanadas, Korridor Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Verbrauchs von Kühl- und Tiefkühlkost | +0.9% | Städtische Gebiete der Vereinigten Staaten, Kanadas und Nordmexikos | Mittelfristig (2–4 Jahre) |

| Einführung von Lagerautomatisierung und Robotik | +0.7% | Vereinigte Staaten, Kanada, ausgewählte Fertigungszentren in Mexiko | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für elektrische Kühlfahrzeuge | +0.4% | Kalifornien, New York, Britisch-Kolumbien, Ontario | Langfristig (≥ 4 Jahre) |

| KI-gestützte wöchentliche POS-Analysen zur Verbesserung der Nachschubplanung | +0.5% | Einzelhandelsnetzwerke der Vereinigten Staaten und Kanadas | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Kaltlager-REITs zur Erschließung von Kapazitäten | +0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach E-Commerce und Omnichannel-Fulfillment

Der Online-Lebensmittelumsatz in den Vereinigten Staaten erreichte im Jahr 2024 47,2 Milliarden USD und stieg damit um 12,9 % gegenüber 2023[1]„Vierteljährlicher E-Commerce-Bericht,” Volkszählungsbehörde der Vereinigten Staaten, census.gov . Lagerbestände befinden sich nun in regionalen Distributionszentren, Micro-Fulfillment-Standorten und Lagerräumen der Filialen, was Logistikunternehmen dazu zwingt, aufgeteilte Lieferungen zu koordinieren, die herkömmliche Hub-and-Spoke-Modelle umgehen. Walmart installierte im Jahr 2024 automatisierte Micro-Fulfillment-Knoten und zeigte damit, wie Einzelhändler die Komplexität der letzten Meile internalisieren und Drittlogistikdienstleister zu gleichwertiger Automatisierung drängen. Dunkle Läden komprimieren die Lieferradien auf unter 15 Meilen, verdoppeln die Zyklen von Kühlfahrzeugen in Spitzenzeiten und verschärfen die städtische Kühlkettenkapazität. Anbieter reagieren, indem sie Echtzeit-Routing mit Temperaturtelemetrie kombinieren, um gemischte Umgebungs- und Kühlaufträge zu schützen. Schnelllieferungs-Apps verstärken die Frequenzvolatilität, sodass Spediteure dynamische Arbeitszeitplanung einsetzen, um Serviceniveaus ohne übermäßige Überstunden aufrechtzuerhalten.

Ausweitung des Verbrauchs von Kühl- und Tiefkühlkost

Der Pro-Kopf-Verbrauch von Tiefkühlkost in den Vereinigten Staaten stieg im Jahr 2024 auf 58,3 Pfund gegenüber 56,1 Pfund im Vorjahr. Entwickler fügten im Jahr 2024 85 Millionen Kubikfuß Kaltlagerfläche hinzu, dennoch blieb die Auslastung in Südkalifornien und Dallas-Fort Worth über 90 %. Lineage Logistics sammelte im Juli 2024 4,4 Milliarden USD ein, um die temperaturgeführte Kapazität auszubauen, was das anhaltende Vertrauen der Investoren signalisiert. Die Nachfrage nach -80 °C-Logistik für Zelltherapien beschleunigt Aufrüstungen zu Ultrakältegefrierräumen und Flüssigstickstoff-Backups. Foodservice-Marken erweitern ihre Tiefkühlsortimente, die strenge Schockfrostung und Cross-Dock-Integrität erfordern, und ermöglichen so zeitdefinierte Premium-Dienstleistungen. Anhaltende Angebots-Nachfrage-Lücken ermöglichen es Lagerhäusern, Mehrjahresverträge mit inflationsindexierten Energiedurchleitungsklauseln auszuhandeln[2]„Mexiko: Mexikanischer Lebensmitteleinzelhandelsmarkt,” US-Landwirtschaftsministerium, fas.usda.gov.

Einführung von Lagerautomatisierung und Robotik

GXO setzte im Jahr 2024 mehr als 1.000 autonome mobile Roboter in Nordamerika ein, reduzierte die Kommissionierarbeitsstunden um 30 % und schuf 24-Stunden-Betriebsfenster für Lebensmittel-Distributionszentren. AutoStore-Raster maximieren die kubische Auslastung und ermöglichen es Betreibern, den Lagerbestand innerhalb bestehender Grundflächen zu verdreifachen, ohne Neubauten anmieten zu müssen. KI-gestützte Slotting-Systeme positionieren umsatzstarke Lagereinheiten in der Nähe von Packstationen, verkürzen die Zeit pro Auftrag um Sekunden und steigern den Durchsatz über Millionen von Kommissionierungen. Kapitalaufwendungen von 5–20 Millionen USD pro Standort begünstigen gut kapitalisierte Drittlogistikdienstleister, die Finanzierungen in Mehrjahresverträge bündeln, während regionale Anbieter halbmanuell bleiben und bei Nachfragespitzen das Risiko von SLA-Strafen eingehen. Robotik senkt zudem die Verletzungsraten, reduziert Entschädigungskosten und verbessert die Mitarbeiterbindung.

Staatliche Anreize für elektrische Kühlfahrzeuge

Kaliforniens Gutscheinprogramm verpflichtete sich im Jahr 2024 zur Bereitstellung von 398 Millionen USD zur Subventionierung elektrischer Lkw der Klassen 4–8 und senkte den Preisaufschlag gegenüber Dieselfahrzeugen auf unter 15 %. Transport Canada bot 2,75 Milliarden CAD (2 Milliarden USD) an Zuschüssen für Flotten an, die bis 2027 mindestens 25 % ihrer Kühlfahrzeuge elektrifizieren. Aktuelle Batteriesysteme unterstützen städtische Reichweiten von 150 Meilen bei gleichzeitiger Aufrechterhaltung von Ladetemperaturen zwischen 2 °C und 8 °C, sodass die Einführung auf Stadtrouten konzentriert ist, wo Rekuperationsbremsung die Reichweite verlängert. Die Gesamtkostenparität wird bis 2028 in Märkten mit Strompreisen unter 0,12 USD/kWh erwartet, doch ländliche Knotenpunkte stehen weiterhin vor Lücken in der Ladeinfrastruktur, die eine breitere Einführung verzögern. Frühe Anwender nutzen emissionsfreie Flotten, um die Scope-3-Ziele der Einzelhändler zu erfüllen und differenzierte Verträge zu gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und steigende Frachtkosten | -0.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Kaltlagerkapazität und Energiepreise | -0.6% | Metropolregionen der Vereinigten Staaten, städtische Zentren Kanadas | Mittelfristig (2–4 Jahre) |

| Unsicherheit der Zollpolitik verzögert IT-Modernisierung | -0.3% | Grenzkorridore zwischen den Vereinigten Staaten und Mexiko, grenzüberschreitende Routen zwischen Kanada und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Veraltete Datensilos behindern grenzüberschreitende Transparenz | -0.4% | Handelsrouten zwischen den Vereinigten Staaten und Mexiko sowie zwischen den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und steigende Frachtkosten

Die Amerikanische Lkw-Fahrervereinigung verzeichnete im Jahr 2024 eine Fahrerlücke von 78.000, wobei die Fluktuation bei großen Lkw-Transportunternehmen über 90 % lag. Die Spotpreise für Kühlfahrzeuge lagen im ersten Quartal 2025 durchschnittlich bei 2,85 USD/Meile, ein Anstieg von 8 % gegenüber dem Vorjahr. Langstrecken-Kühlfahrzeugaufträge leiden unter Bewerbermangel, da mehrtägige Routen die Heimkehrmöglichkeiten einschränken, sodass Spediteure auf Regionalfahrten umsteigen und die Langstrecken-Kühlkettenkapazität reduzieren. Vertragspreiserhöhungen von 6–7 % im Jahr 2024 belasteten Lebensmittelgroßhändler, die an Festpreisverträge mit dem Einzelhandel gebunden sind. Verlader reagieren, indem sie geeignete Ladungen trotz längerer Transitzeiten auf den Schienengüterverkehr verlagern[3]„ATA-Fahrermangelaktualisierung 2024,” Amerikanische Lkw-Fahrervereinigung, trucking.org.

Engpässe bei der Kaltlagerkapazität und Energiepreise

Die Auslastung überstieg im Jahr 2024 in Südkalifornien, Dallas-Fort Worth und Savannah 90 %. Die Erdgaspreise lagen im Jahr 2024 durchschnittlich bei 2,95 USD pro MMBtu gegenüber 2,53 USD im Jahr 2023, was die Betriebskosten für Ammoniak-basierte Systeme um 12 % erhöhte. Der Industriestrompreis in Kalifornien erreichte 0,18 USD/kWh, was Solar- und Batterienachrüstungen zur Begrenzung der Exposition veranlasste. Zonenüberprüfungen verlängern Genehmigungszyklen auf 18–24 Monate, verzögern Entlastung und halten hohe Palettenpreise aufrecht. Betreiber, die Zuschläge nicht weitergeben können, nehmen Margeneinbußen hin, die eine weitere Expansion abschrecken[4]„Erdgaspreise,” US-Energieinformationsbehörde, eia.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertdienstleistungen gestalten Margen-Pools neu

Mehrwertdienstleistungen werden zwischen 2026 und 2031 mit einer CAGR von 4,87 % wachsen und das Basiswachstum im Fernverkehr übertreffen, da Marken Konfektionierung, Etikettierung und Retourenlogistik auslagern, um Aktionsvorlaufzeiten zu verkürzen. Der Transport behielt im Jahr 2025 einen Marktanteil von 62,96 % am nordamerikanischen FMCG-Logistikmarkt, doch die Rohstoffisierung senkt die Margen pro Meile und verlagert die Differenzierung hin zu API-Tracking, prädiktiven Ausnahmewarnungen und Nachhaltigkeits-Scorecards. Der Straßentransport verankert die letzte Meile und regionale Schleifen für verderbliche Waren, die enge Lieferfenster benötigen, während der Schienengüterverkehr kosteneffiziente Strecken über 1.500 Meilen sichert. Der Luftfrachtverkehr bleibt eine Nische für hochwertige Pharmazeutika, und Seeverbindungen wickeln Tiefkühlimporte aus Mexiko und Kanada ab.

Lagerteams installieren Zwischengeschosse, vertikale Hubmodule und Pick-to-Light-Gassen in städtischen Micro-Fulfillment-Centern und steigern so den Durchsatz ohne Flächenerweiterung. Die Navisphere-Plattform von C.H. Robinson kombiniert multimodale Daten, automatisierte Prüfung und Spediteur-Scoring, um das Transportmanagement als strategische Beratungsleistung neu zu positionieren. Gemeinschaftlich genutzte Fulfillment-Center senken die Kapitalaufwendungen der Kunden und glätten saisonale Spitzen über diverse Lagereinheitensortimente. Anbieter bündeln Retourenlogistik-Workflows mit Aufarbeitungs- oder Entsorgungsoptionen, monetarisieren E-Commerce-Retouren und erfüllen Kreislaufwirtschaftsrichtlinien. Der nordamerikanische FMCG-Logistikmarkt begünstigt weiterhin asset-leichte Orchestratoren, die digitale Zwillinge nutzen, um die Spediteurauswahl in Echtzeit zu optimieren.

Nach Temperaturkontrolle: Kühl- und Tiefkühlsegmente entwickeln sich auseinander

Nicht temperaturgeführte Fracht besaß im Jahr 2025 92,12 % des Werts, steht jedoch vor gedämpfter Expansion, da lagerstabile Waren reifen. Die temperaturgeführte Logistik soll mit einer CAGR von 5,40 % (2026–2031) wachsen, angetrieben durch Tiefkühlmahlzeit-Abonnements, frische Mahlzeitenpakete und strenge Pharmavorschriften. Kühlketten halten 0 °C–5 °C für Milchprodukte, Fleisch und verzehrfertige Produkte und erfordern lückenlose Rückverfolgbarkeit sowie strenge Verweilzeitgrenzen an Cross-Docks. Tiefkühlwege, die bei −18 °C gehalten werden, erfordern Schockfrostkapazität und automatisierte Palettenpendelfahrzeuge, die die Türöffnungsexposition minimieren.

Ultratiefkühlmodule unter −20 °C skalieren schnell für Zell- und Gentherapie-Nutzlasten, obwohl die absoluten Volumina gering bleiben. Die Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Temperaturaufzeichnung erhöhen die Compliance-Kosten und drängen kleinere Eigentümer zu Telematik-Leasingverträgen oder Veräußerungen. Umgebungsuntersegmente innerhalb der temperaturgeführten Logistik handhaben empfindliche Süßwaren und Wein und verwenden Fernfühler zur Überwachung von Sommerspitzen. Energieeffiziente Kompressoren und drehzahlgeregelte Antriebe senken den Kilowattverbrauch und schützen die Betreibermarge bei Strompreisvolatilität. Anbieter, die auf Premium-Pharmarouten abzielen, sichern sich längere Verträge, die die Auslastung während saisonaler Einzelhandelsflauten schützen.

Nach Produktkategorie: OTC und Gesundheitswesen übertreffen Lebensmittel

Lebensmittel und Getränke trugen im Jahr 2025 37,54 % zur Marktgröße des nordamerikanischen FMCG-Logistikmarkts bei, verankert durch breite Lebensmittelverteilung und Foodservice-Ströme. Das Wachstum verlangsamt sich, da Einzelhandelsnetzwerke sättigen, während OTC und Gesundheitswesen zwischen 2026 und 2031 eine CAGR von 5,15 % verzeichnen sollen, gestützt durch GDP-konforme Lagerung und serialisierte Rückverfolgung. Körperpflegemarken nutzen E-Commerce- und Direktvertriebsmodelle, die Paket-Fulfillment-Center mit temperaturüberwachten Zonen für Kosmetika begünstigen. Das sperrige, aber wertarme Profil der Haushaltspflege drängt Drittlogistikdienstleister dazu, die Trailerauslastung zu optimieren und Rückfahrten abzustimmen.

Kategorieübergreifende Warenkörbe entstehen als Micro-Fulfillment-Hubs, die frische, Beauty- und Vitamin-Lagereinheiten gemeinsam beherbergen und die Komplexität der Bestandszonierung erhöhen. OTC-Linien sichern sich Premiumpreise aufgrund von Validierungsunterlagen, Rückverfolgungsaudits und Kühlkettenredundanzen. Lebensmitteldistributoren komprimieren Gebühren durch Verhandlung von Mehrjahres-Streckenvereinbarungen, die an Eigenmarken-Volumensteigerungen bei großen Lebensmitteleinzelhändlern gebunden sind. Logistikpartner fügen Chargenscanning und Verpackungsetikettierung hinzu, um Rückverfolgbarkeitsregeln zu erfüllen, und betten Serviceumsätze über grundlegende Lagergebühren hinaus ein.

Nach Vertriebskanal: Online-Durchdringung beschleunigt sich

Offline-Kanäle beherrschten im Jahr 2025 einen Anteil von 65,83 %, doch Online soll zwischen 2026 und 2031 mit einer CAGR von 5,28 % wachsen, da Abonnementboxen, Direktmarken-Storefronts und Quick-Commerce die Nachfrage neu gestalten. Kommissionierungen auf Paketebene vervielfachen die Arbeitskontaktpunkte und verringern das durchschnittliche Auftragsgewicht, was den Stückmargen schadet, sofern dies nicht durch Automatisierung ausgeglichen wird. Walmarts Einführung der Online-Lebensmittelabholung in 4.000 US-amerikanischen Filialen im Jahr 2024 zeigt, wie Einzelhändler digitale Frontends mit bestehenden Immobilien verbinden.

Quick-Commerce-Apps versprechen 15-Minuten-Lieferung innerhalb von 2-Meilen-Zonen und zwingen Drittlogistikdienstleister dazu, Außenstandorte in dichten städtischen Netzen zu eröffnen und getrennte Umgebungs- und Kühlbestände innerhalb von 100-Lagereinheiten-Sortimenten zu pflegen. Direktvertriebsmarken umgehen Großhändler und versenden von Einzelkundenknoten aus, doch wenn die Volumina skalieren, migrieren sie zu gemeinsamen Drittlogistik-Hubs, um Frachtrabatte zu nutzen. Offline-Supermärkte verbessern das Einkaufserlebnis, um den Kundenverkehr zu erhalten, und kombinieren zubereitete Speisen, Verkostungen und Gesundheitskliniken, um Marktanteile zu sichern. Logistikplaner gleichen die Routenfrequenz neu aus und fügen Mikro-Lieferfenster hinzu, um Abholslots am Bordstein zu bedienen und gleichzeitig Leerfahrten zu reduzieren.

Geografische Analyse

Die Vereinigten Staaten führten im Jahr 2025 mit einem Marktanteil von 87,18 % am nordamerikanischen FMCG-Logistikmarkt, gestützt durch 3,6 Milliarden Kubikfuß Kühlhauskapazität und dichte multimodale Korridore, die küstenübergreifende Einzelhandelsnetzwerke bedienen. Die Durchdringung des Online-Lebensmittelhandels stieg im Jahr 2024 auf 15,8 % des Gesamtumsatzes, was Spediteure dazu veranlasste, Bestände auf Micro-Fulfillment-Knoten, Vorstadtdistributionszentren und ländliche Cross-Docks zu verteilen. Kalifornien leitete im Jahr 2024 398 Millionen USD an Gutscheinen für elektrische Kühlfahrzeuge um und beschleunigte die Einführung emissionsfreier letzter Meile in den Metropolregionen Los Angeles und San Francisco. Der Hafen von Los Angeles wickelte im Jahr 2024 9,2 Millionen TEU ab, wobei Kühlcontainer 8 % des Durchsatzes ausmachten, was die Binnenkaltlagerung während Importspitzen belastete.

Kanada profitiert von der Bevölkerungskonzentration in Toronto-Montreal-Vancouver, wo die Kaltlagerauslastung im Jahr 2024 88 % überstieg, doch Langstreckentransporte in die Prärien und Meeresprovinzen erhöhen die Kosten pro Palette. Das 2,75-Milliarden-CAD-Programm (1,91 Milliarden USD) von Transport Canada subventioniert mittelgroße und schwere elektrische Fahrzeugflotten und fördert die frühe Einführung emissionsfreier Kühlfahrzeuge. Der bilaterale Handel mit den Vereinigten Staaten erreichte im Jahr 2024 763 Milliarden CAD (560 Milliarden USD), wobei FMCG-Waren nahezu 18 % des Werts ausmachten. Harmonisierte Lebensmittelsicherheitsregeln reduzieren Inspektionsverzögerungen, doch winterliche Wetterstörungen leiten Fracht weiterhin auf den grenzüberschreitenden Schienenverkehr um, wenn Autobahnen gesperrt sind.

Für Mexiko wird zwischen 2026 und 2031 eine CAGR von 4,95 % prognostiziert, da Nearshoring die Montage von Konsumgütern in die Korridore Monterrey, Querétaro und Guadalajara verlagert. Ausländische Direktinvestitionen erreichten im Jahr 2024 36,1 Milliarden USD, wobei Konsumgüterunternehmen 22 % der Zuflüsse erhielten. Die Grenzwartezeiten in Laredo und El Paso betrugen im Jahr 2024 durchschnittlich 2,4 Stunden, gegenüber 3,1 Stunden im Jahr 2023, was das Verderbnisrisiko für verderbliche Waren verringerte. Die Kaltlagerfläche beläuft sich auf 180 Millionen Kubikfuß, stark konzentriert in der Metropolregion Mexiko-Stadt; sekundäre Städte sind auf isolierte Anhänger und Kühlakkus angewiesen, was Qualitätskontrollherausforderungen mit sich bringt. Fragmentierte Lkw-Märkte, die von kleinen Einzelunternehmern dominiert werden, schränken die Telematikeinführung ein, doch die durch das USMCA-Abkommen vorangetriebene Regelharmonisierung fördert die Flottenmodernisierung mit GPS und Temperaturfühlern.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den nordamerikanischen FMCG-Logistikmarkt, wobei anlageintensive Kaltlagerriesen wie Lineage Logistics und Americold nationale Präsenzen verankern, während mittelgroße Drittlogistikdienstleister regionale Nischen rund um Spezialprodukte besetzen. Private-Equity-Plattformen schlossen 2024–2025 mehrere Akquisitionen ab, um küstenübergreifende Netzwerke zu schmieden und eigenständige Betreiber unter Druck zu setzen, Skalenpartnerschaften in Betracht zu ziehen. Lineages Börsengang über 4,4 Milliarden USD im Juli 2024 finanziert Automatisierungsnachrüstungen und neue Einrichtungen in unterversorgten Einzugsgebieten im pazifischen Nordwesten und Südosten.

GXO installierte mehr als 1.000 Roboter, um Kommissionierzeiten zu verkürzen, und unterstreicht damit Technologie als wichtiges Wettbewerbsfeld. Digitale Frachtmakler wenden maschinelles Lernen für Trockenladungsrouten an, haben jedoch Schwierigkeiten, die Kühlkonformität zu verifizieren, was etablierten Anbietern mit validierten Kühlkettenprotokollen Raum lässt. Chancen entstehen in der Ultrakältelogistik für Zelltherapien und der 15-Minuten-Lebensmittellieferung in dichten Innenstadtbereichen. Spediteure differenzieren sich durch energieeffiziente Kühlung, mit erneuerbaren Energien betriebene Lagerhäuser und ESG-Berichterstattung, die den Scope-3-Audits der Einzelhändler entspricht.

Lenk- und Ruhezeitvorschriften sowie ELD-Mandate standardisieren die Fahrer-Compliance über Grenzen hinweg, sodass Servicequalität und Ausnahmebehandlung zu primären Wettbewerbshebeln werden. Schneider National ersetzt den kleineren regionalen Anbieter Brimich Logistics als relevanteren Kühlspediteur mit landesweiter Abdeckung und dediziertem Vertragsfrachtverkehr. Marktteilnehmer investieren in Datenseen, die Lagerverwaltungssystem-, Transportmanagementsystem- und POS-Feeds zusammenführen, und ermöglichen so KI-Analysen, die Verzögerungen erkennen, bevor sie zu Fehlbeständen eskalieren. Anbieter, die digitale Umrüstungen nicht finanzieren können, sind dem Risiko von Margenerosion und Übernahmen ausgesetzt.

Marktführer im nordamerikanischen FMCG-Logistikmarkt

C.H. Robinson

Americold

DHL Group

XPO, Inc.

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Kuehne + Nagel erwarb eine temperaturgeführte Einrichtung in Brampton, Ontario, für 65 Millionen CAD (48 Millionen USD), um die grenzüberschreitenden Kapazitäten zu stärken.

- Mai 2024: Americold erwarb einen 500.000 Quadratfuß großen Kaltlagerstandort in Savannah für 85 Millionen USD, um steigende Importvolumina aus Lateinamerika und Asien zu nutzen.

- April 2024: C.H. Robinson rüstete seine Navisphere-Plattform mit maschinellem Lernen für das Ausnahmemanagement und automatisierter Spediteurauswahl auf.

- Februar 2024: DHL Supply Chain reservierte 200 Millionen USD für die Nachrüstung von 15 Lagerhäusern mit vertikalen Hubmodulen und KI-gestützter Bestandssoftware.

Berichtsumfang des nordamerikanischen FMCG-Logistikmarkts

Das FMCG-Logistikmanagement befasst sich mit der Effizienz und Wirksamkeit, mit der tägliche Aktivitäten im Zusammenhang mit dem Transport von täglich verwendbaren Gütern von einem Ort zum anderen verwaltet werden. Es ist das Management des Warenflusses von einem Ursprungsort zum anderen, um die Bedürfnisse der Kunden zu erfüllen. Eine umfassende Analyse des nordamerikanischen FMCG-Logistikmarkts umfasst eine Untersuchung der Wirtschaft und des Marktüberblicks, eine Schätzung der Marktgröße für wichtige Segmente sowie aufkommende Trends in Marktsegmenten. Der Bericht beleuchtet Markttrends wie Wachstumsfaktoren, Hemmnisse und Chancen in diesem Sektor. Die Wettbewerbslandschaft des nordamerikanischen FMCG-Logistikmarkts wird durch die Profile aktiver Schlüsselakteure dargestellt. Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt und zukünftige Prognosen.

Der nordamerikanische FMCG-Logistikmarkt ist segmentiert nach Dienstleistung (Transport, Lagerung, Distribution, Bestandsmanagement und sonstige Mehrwertdienstleistungen), Produktkategorie (Lebensmittel und Getränke, Körperpflege, Haushaltspflege und sonstige Konsumgüter) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Der Bericht bietet Marktgrößen und Prognosen in US-Dollar (USD) für alle oben genannten Segmente.

| Transport | Straße |

| Schiene | |

| Luft | |

| See | |

| Lagerung und Distribution | |

| Mehrwertdienstleistungen |

| Temperaturgeführt | Gekühlt (0–5 °C) |

| Tiefgekühlt (−18–0 °C) | |

| Umgebungstemperatur | |

| Tiefstgekühlt / Ultratiefgekühlt (unter −20 °C) | |

| Nicht temperaturgeführt |

| Lebensmittel und Getränke |

| Körperpflege |

| Haushaltspflege |

| OTC und Gesundheitswesen |

| Sonstiges |

| Online |

| Offline |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistung (Wert) | Transport | Straße |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerung und Distribution | ||

| Mehrwertdienstleistungen | ||

| Nach Temperaturkontrolle (Wert) | Temperaturgeführt | Gekühlt (0–5 °C) |

| Tiefgekühlt (−18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefstgekühlt / Ultratiefgekühlt (unter −20 °C) | ||

| Nicht temperaturgeführt | ||

| Nach Produktkategorie (Wert) | Lebensmittel und Getränke | |

| Körperpflege | ||

| Haushaltspflege | ||

| OTC und Gesundheitswesen | ||

| Sonstiges | ||

| Nach Vertriebskanal (Wert) | Online | |

| Offline | ||

| Nach Land (Wert) | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische FMCG-Logistikmarkt im Jahr 2026?

Wie groß ist der nordamerikanische FMCG-Logistikmarkt im Jahr 2026?

Welches Dienstleistungssegment wächst bis 2031 am schnellsten?

Welches Dienstleistungssegment wächst bis 2031 am schnellsten?

Welchen Anteil halten die Vereinigten Staaten an der regionalen FMCG-Logistik?

Welchen Anteil halten die Vereinigten Staaten an der regionalen FMCG-Logistik?

Warum wird die temperaturgeführte Kapazität ausgebaut?

Warum wird die temperaturgeführte Kapazität ausgebaut?

Wie werden elektrische Kühlfahrzeuge den Betrieb beeinflussen?

Wie werden elektrische Kühlfahrzeuge den Betrieb beeinflussen?

Welches Land wird voraussichtlich am schnellsten wachsen?

Welches Land wird voraussichtlich am schnellsten wachsen?

Seite zuletzt aktualisiert am: