Marktgröße und Marktanteil für Etikettierdruckmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

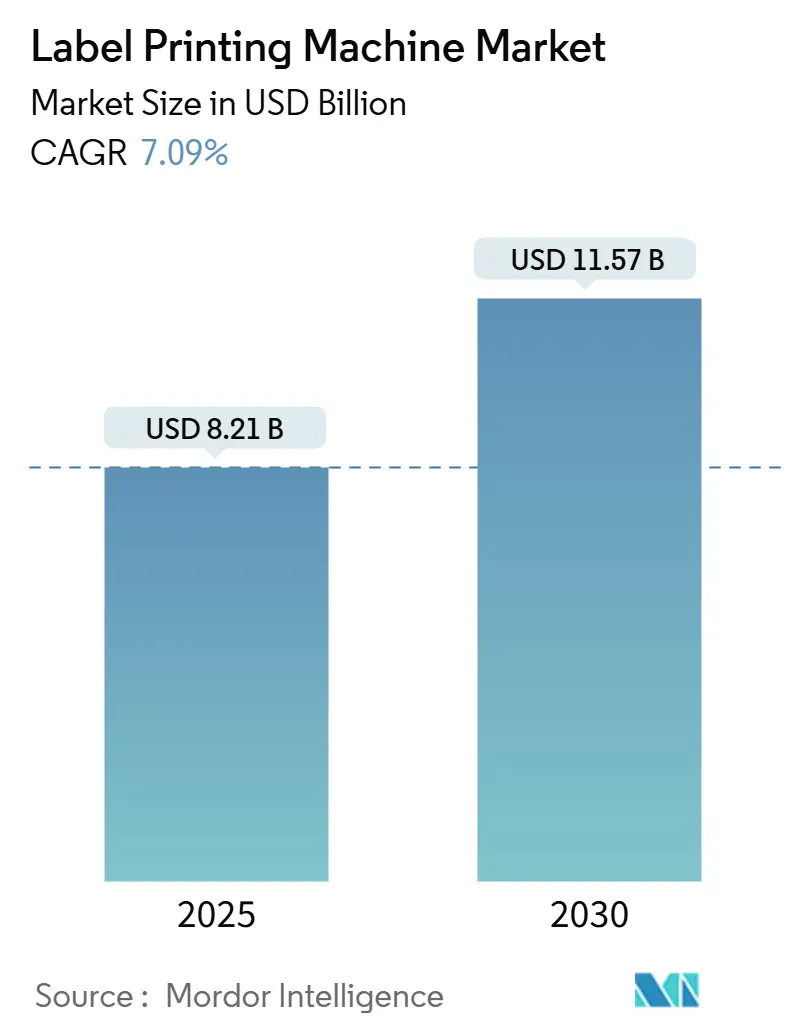

| Marktgröße (2025) | 8.21 Milliarden US-Dollar |

| Marktgröße (2030) | 11.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.09% CAGR |

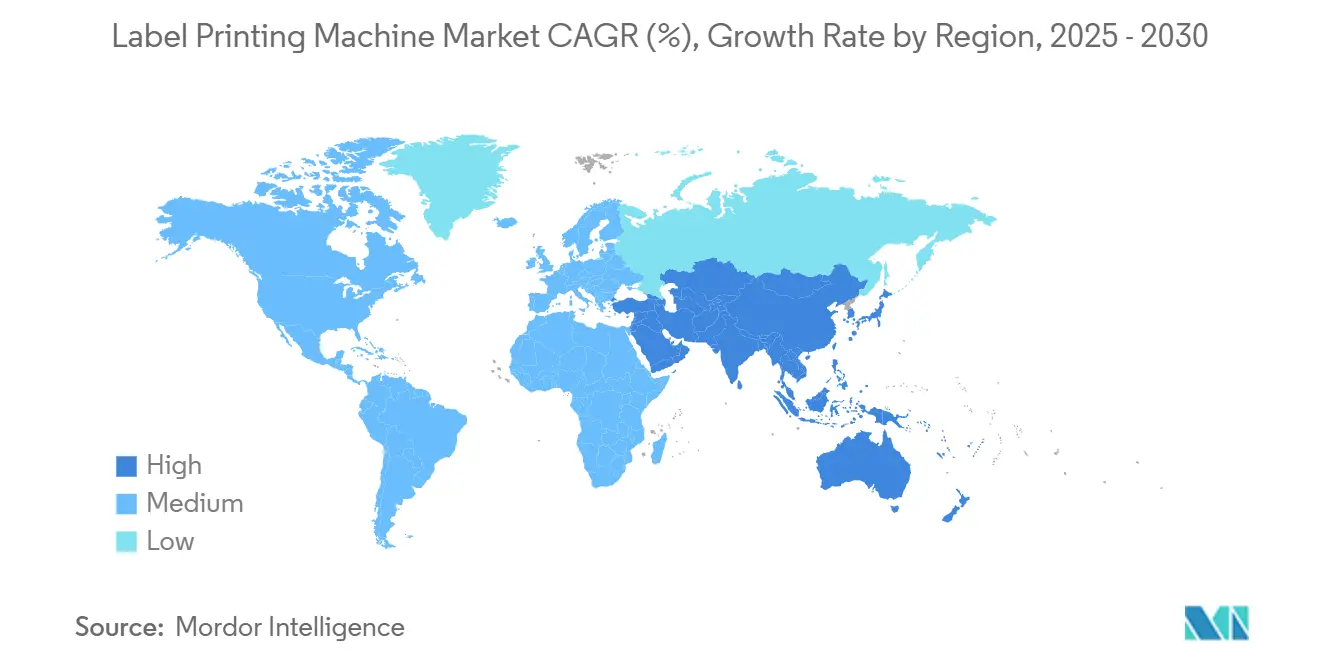

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

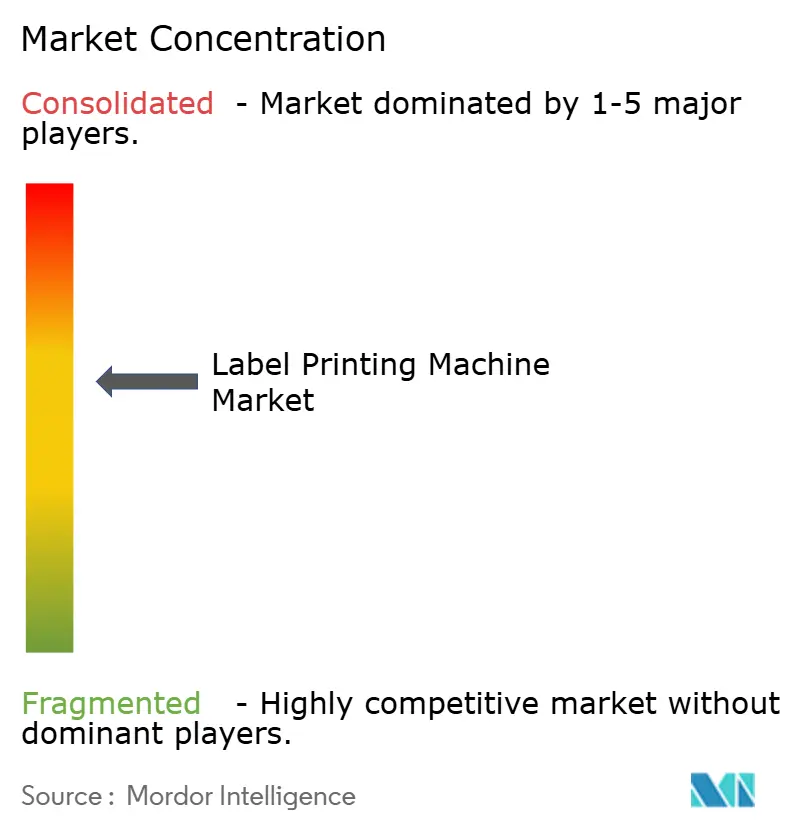

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Etikettierdruckmaschinen von Mordor Intelligence

Die Marktgröße für Etikettierdruckmaschinen wird im Jahr 2025 auf 8,21 Milliarden USD geschätzt und soll bis 2030 auf 11,57 Milliarden USD anwachsen, mit einer CAGR von 7,09 %. Laufende Serialisierungsvorschriften im Pharmasektor, die Automatisierung im Bereich schnelldrehender Konsumgüter (FMCG) sowie der Aufstieg von Craft-Getränkemarken, die kurzauflagige, variable Grafiken erfordern, treiben die Nachfrage nach Geräten an. Das US-amerikanische Gesetz zur Sicherheit der Arzneimittellieferkette (Drug Supply Chain Security Act) schreibt nun eine Serialisierung auf Einheitenebene vor, was Verarbeiter dazu veranlasst, Digital- und Hybridpressen einzusetzen, die variable Daten drucken und Codes inline verifizieren können. Parallel dazu schreibt die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union eine Recyclingfähigkeit von 70 % und einen Anteil von 30 % recyceltem Polyethylenterephthalat in lebensmittelberührenden Verpackungen bis Januar 2030 vor, was eine rasche Neuformulierung von Materialien und Tinten erfordert. Energieeffiziente UV-LED-Tinten, die den Einsatz von Quecksilberlampen überflüssig machen, sowie Inline-Veredelungsmodule, die Stanzen und Inspektion zusammenführen, stärken zusätzlich die Kapitalausgaben. Nordamerikanische Craft-Brauereien und Kosmetik-Startups im asiatisch-pazifischen Raum setzen zunehmend auf Digitaldrucker mit kurzen Rüstzeiten, um häufige Wechsel der Lagereinheiten (SKU) zu unterstützen, was den Wandel von der plattenbasierten Flexografie hin zu agilen Hybridplattformen beschleunigt.

Wichtigste Erkenntnisse des Berichts

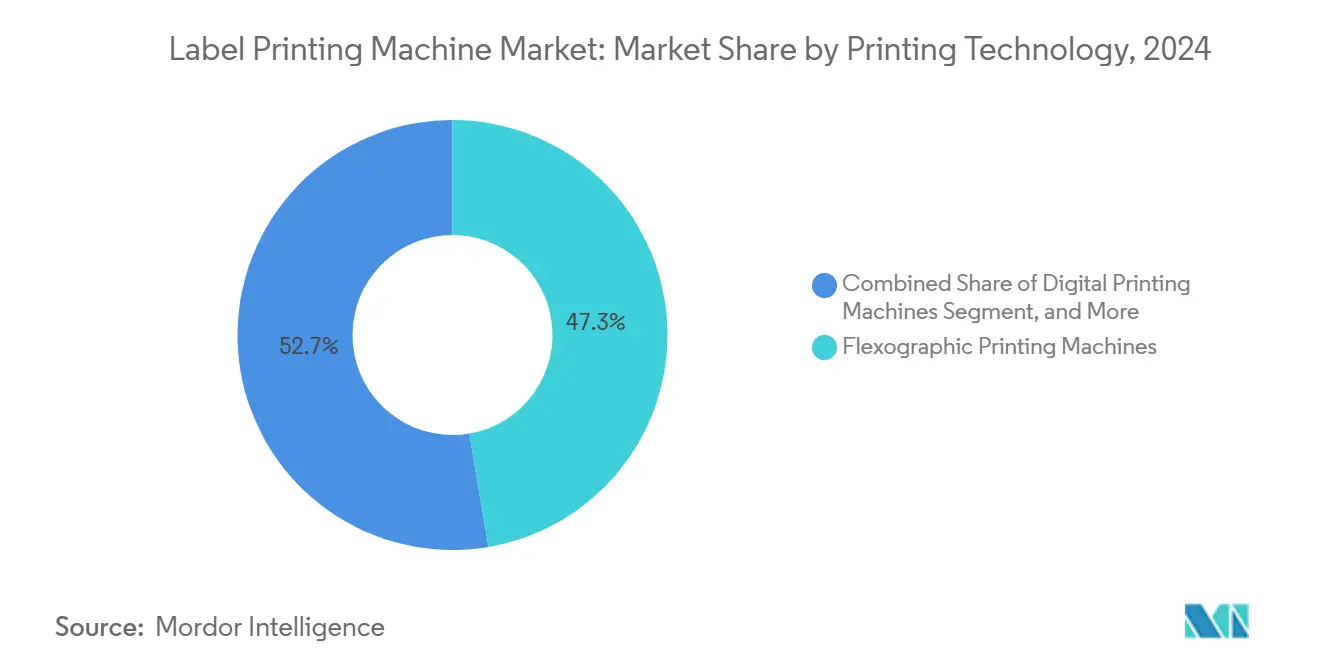

- Nach Drucktechnologie entfielen Flexodruckmaschinen im Jahr 2024 auf einen Marktanteil von 47,32 % am Markt für Etikettierdruckmaschinen.

- Nach Produkttyp wird die Marktgröße für Etikettierdruckmaschinen im Bereich Inline-Systeme zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,56 % wachsen.

- Nach Tintentyp entfielen UV-härtende Formulierungen im Jahr 2024 auf einen Marktanteil von 44,74 % am Markt für Etikettierdruckmaschinen.

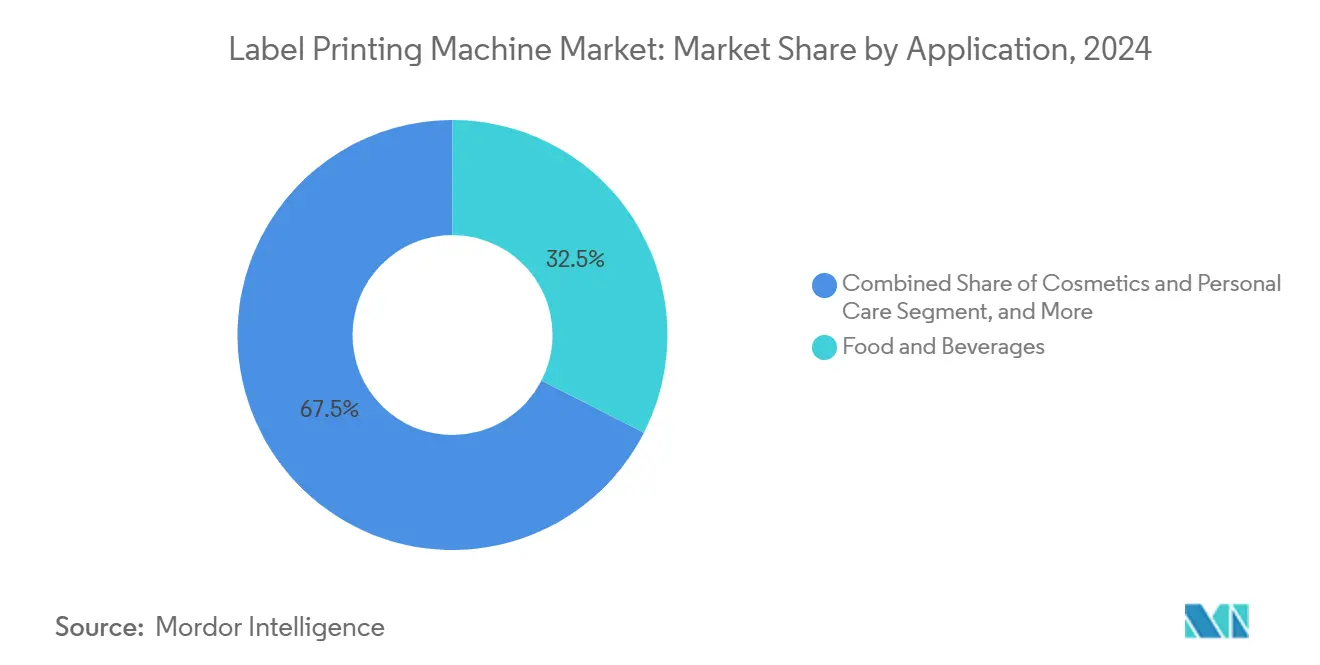

- Nach Anwendung wird die Marktgröße für Etikettierdruckmaschinen im Bereich Kosmetik und Körperpflege zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,25 % wachsen.

- Nach Substrat entfiel Papier im Jahr 2024 auf einen Marktanteil von 37,15 % am Markt für Etikettierdruckmaschinen.

- Nach Geografie wird die Marktgröße für Etikettierdruckmaschinen im asiatisch-pazifischen Raum zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,93 % wachsen.

Globale Trends und Erkenntnisse im Markt für Etikettierdruckmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digitale Transformation von FMCG-Verpackungslinien | +1.8% | Global mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schrumpfende Druckauflagen mit Nachfrage nach Technologien mit kurzen Rüstzeiten | +1.5% | Global, am deutlichsten in den Craft-Getränke- und Kosmetiksektoren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu intelligenten und funktionalen Etiketten | +1.6% | Nordamerika und Europa mit Ausstrahlungseffekten auf pharmazeutische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umstieg auf nachhaltige wasserbasierte und UV-LED-Tinten | +1.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion von Craft-Getränken und Boutique-Marken | +0.7% | Nordamerika, Europa, aufstrebende städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Inline-Veredelungs- und Inspektionssystemen | +0.9% | Global, frühe Einführung in der Pharmazie und Kosmetik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck hin zu intelligenten und funktionalen Etiketten

Serialisierungsvorschriften in den Vereinigten Staaten und Europa verlangen, dass jede Verschreibungsarzneimittelverpackung eindeutige Identifikatoren trägt. Digital- und Hybridpressen drucken zweidimensionale Barcodes und alphanumerische Seriennummern mit Liniengeschwindigkeit ohne Druckplatten und verifizieren anschließend jeden Code mit Inline-Kameras. Dominos N730i-Modul integriert eine 1.200-dpi-Engine mit R-Scan-Verifizierung, sodass Verarbeiter separate Inspektionsschritte vermeiden können. Pharmazeutische Verarbeiter erzielen Premiumpreise für die Einhaltung von Vorschriften; kleinere Industrieetikettenbetriebe verfügen jedoch häufig nicht über das Kapital und das Fachpersonal, um ähnliche Systeme einzusetzen, was die Gewinnunterschiede zwischen den Verarbeiterstufen vergrößert.

Digitale Transformation von FMCG-Verpackungslinien

FMCG-Unternehmen integrieren Druckmaschinen direkt in Verpackungslinien, um vorgedruckte Bestände zu eliminieren und tagesaktuelle Grafikwechsel zu ermöglichen. Canons LabelStream 4000 läuft mit 75 m/min bei Pantone-zertifizierter Ausgabe und unterstützt tägliche regionale Werbeaktionen.[1]Canon Inc., "LabelStream-Produktlinie," Canon.com Die Inline-Platzierung reduziert das in veralteten Etiketten gebundene Umlaufvermögen, erhöht jedoch auch das Ausfallrisiko, was Anbieter dazu veranlasst, Vier-Stunden-Servicegarantien auszustellen, die Außendienstnetze belasten. Chinesische Anbieter, die günstigere digitale Einheiten anbieten, erhöhen den Preisdruck und beschleunigen die Kommodifizierung im Einstiegssegment.

Schrumpfende Druckauflagen mit Nachfrage nach Technologien mit kurzen Rüstzeiten

Die durchschnittlichen Druckauflagen sanken von 10.000 Laufmetern im Jahr 2019 auf weniger als 5.000 Laufmeter im Jahr 2024, da Craft-Brauereien und E-Commerce-Marken begrenzte Chargen bevorzugen. Die Brewers Association stellt fest, dass das Umsatzwachstum bei Craft-Bier bis 2030 voraussichtlich 8 % übersteigen wird, wobei viele Brauereien nur 500 Etiketten pro Lagereinheit bestellen. Xeikons PX3300HD liefert plattenäquivalente Qualität auf unbeschichtetem Papier und macht die digitale Tagesproduktion für Premiumweine und Saisonbiere rentabel. Flexodruck-Anbieter verzeichnen rückläufige Verkäufe von Druckplatten und Walzen, was sie dazu veranlasst, Hybridpressen einzuführen, die einige analoge Stationen beibehalten und gleichzeitig Tintenstrahlköpfe integrieren.

Umstieg auf nachhaltige wasserbasierte und UV-LED-Tinten

Europäische Grenzwerte für flüchtige organische Verbindungen und Regeln zur erweiterten Herstellerverantwortung drängen Verarbeiter zur Einführung emissionsarmer Chemikalien. UV-LED-Arrays reduzieren den Energieverbrauch um bis zu 70 % und machen die Quecksilberentsorgung überflüssig. Rhode Islands Verordnung 21 begrenzt den Lösungsmittelgehalt auf 25 % oder erfordert eine 90-prozentige Erfassung, was thermische Nachverbrennungsanlagen zu teuren Compliance-Werkzeugen macht. Epsons SurePress L-4733A verwendet wasserbasierte Tinte, die Lebensmittelkontaktvorschriften erfüllt, ohne eine Nachdruckwäsche zu erfordern; die langsamere Trocknung auf Folien begünstigt jedoch weiterhin UV-LED für geschwindigkeitskritische Aufträge.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Hybridpressen | -0.9% | Global, besonders ausgeprägt bei kleinen und mittelgroßen Verarbeitern | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise für Drucksubstrate | -0.7% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für hochwertige Digitaldruckmaschinen | -0.5% | Global, am stärksten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen bei Halbleiterkomponenten | -0.6% | Global, wirkt sich auf die Produktion von Digitaldruckmaschinen aus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Hybridpressen

Hybridpressen, die Flexodruck- und Tintenstrahlstationen kombinieren, kosten mehr als 2 Millionen USD. Die Printing United Alliance berichtet, dass 58,6 % der Verarbeiter im Jahr 2025 Käufe aufschieben, da die Amortisationszeiten fünf Jahre überschreiten. Mark Andys DSiQ-730 ist für 2,5 Millionen USD gelistet, was seine Zielgruppe auf die größten Verarbeiter beschränkt. Leasing- oder Pay-per-Print-Modelle erleichtern den Cashflow, verlagern jedoch das Restwertrisiko auf die Hersteller und schmälern die Margen.

Volatilität der Rohstoffpreise für Drucksubstrate

Der Erzeugerpreisindex für beschichtete und laminierte Mehrschichtmaterialien lag im März 2025 bei 271,05, nahezu unverändert gegenüber dem Vorjahr, jedoch noch deutlich über dem Niveau von 2021. Recyceltes Polyethylenterephthalat (rPET) weist einen Aufpreis von 20–30 % gegenüber Neumaterial auf. Avery Dennisons rPET-Träger, der im Juni 2025 eingeführt wurde, ist 15 % teurer als Alternativen aus Neumaterial. Häufige Neupreisgestaltungen bei Substraten beeinträchtigen die Margentransparenz der Verarbeiter und schrecken den Abschluss langfristiger Verträge ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: Digitaldruck verringert den Abstand

Flexodrucksysteme machten 47,32 % des Umsatzes im Jahr 2024 aus, getrieben durch Kosteneffizienz bei Auflagen über 10.000 Laufmeter und Kompatibilität mit strukturierten Papieren und metallisierten Folien. Digitale Einheiten werden bis 2030 voraussichtlich eine CAGR von 9,62 % verzeichnen, angetrieben durch die Nachfrage nach variablen Daten und Wirtschaftlichkeit bei Auflagen unter 500 Einheiten infolge von Serialisierung, Lagereinheitenproliferation und Online-Verpackungsintegration. Hybridarchitekturen, wie der Mark Andy DSiQ-730, kombinieren die Qualität des Tintenstrahldrucks mit der Geschwindigkeit des Flexodrucks und ermöglichen es Verarbeitern, lange Auflagen zu bewältigen und gleichzeitig variablen Inhalt zu drucken, ohne ihre Produktionslinien zu verlangsamen.[2]Mark Andy, "DSiQ-730 Hybridpresse," MarkAndy.com Canons LabelStream 4000 erreicht nun 75 m/min, nur 25 % unter dem Niveau von Mittelklasse-Flexodruckmaschinen, was auf eine sich schließende Geschwindigkeitslücke hindeutet.

Screen Holdings' Truepress Jet L350UVSAI liefert sieben Farben bei 60 m/min für Kosmetiketiketten, die breite Farbräume erfordern. Wiederkehrende Platten- und Rasterwalzenverkäufe verschaffen Flexodruck-Herstellern weiterhin eine cashgenerierende installierte Basis; Xeikons TX300 mit Titon-Trockentoner eliminiert jedoch flüssigen Tintenabfall und reduziert die Rüstzeit auf unter fünf Minuten, was diesen Vorteil untergräbt. Flexodruck-Anbieter setzen auf Servicepakete und Verbrauchsmaterialbündel, um Kunden angesichts der digitalen Migration zu halten. Digitalanbieter reagieren mit Cloud-Diagnosen, die Wartungsbedarf vor Ausfallzeiten vorhersagen. Hochdruck bleibt eine Nische für Boutique-Weine, und Tiefdruck behält ultrahohe Auflagen für multinationale Getränkehersteller. Siebdruck bleibt für industrielle Chemikalienetiketten relevant, die dicke Aufträge erfordern. Mit fortschreitender digitaler Reife ist der Markt für Etikettierdruckmaschinen eher auf Verschiebungen im Technologiemix als auf eine vollständige Verdrängung ausgerichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Schmalbahnmaschinen dominieren, während Inline-Systeme stark wachsen

Schmalbahnpressen machten 41,63 % des Umsatzes im Jahr 2024 aus, was ihre Dominanz in der Pharma-, Kosmetik- und Lebensmittelbranche widerspiegelt, wo Etikettenbreiten selten 330 mm überschreiten. Inline-Pressen, die Stanzen, Laminierung und Inspektion integrieren, werden voraussichtlich mit einer jährlichen Rate von 9,56 % wachsen, dem schnellsten Wachstum unter den Produkttypen. Durch den Wegfall von Offline-Schritten reduzieren Verarbeiter Arbeitsaufwand und Abfall und verbessern die Durchlaufzeiten. Breitbahnpressen bedienen Logistiketiketten bis zu 670 mm, sind jedoch mit hohen Investitionskosten verbunden. Bogendigitaleinheiten sind zwar agil, verfügen jedoch nicht über eine kontinuierliche Veredelung, was den Durchsatz begrenzt.

Nilpeters Erweiterung in Chennai liefert jährlich 48–50 Schmalbahnflexoeinheiten für Indien und benachbarte Märkte. Mettler-Toledos V15-Inspektionskopf wird direkt an Pressen angebracht, verifiziert Codes bei 120 m/min und erfüllt pharmazeutische Compliance-Anforderungen. GlobalVisions Cloud-Plattform 2025 ermöglicht es Vorgesetzten, Audits aus der Ferne durchzuführen und so den Fachkräftemangel zu mildern. Jedes Inline-Modul kostet jedoch zusätzlich 200.000–500.000 USD, was für kleinere Unternehmen eine Hürde darstellt. Der sich entwickelnde Mix begünstigt Verarbeiter, die umfassende Inline-Ökosysteme finanzieren können.

Nach Tintentyp: UV-LED gewinnt unter Nachhaltigkeitsdruck an Fahrt

UV-härtende Tinten machten 44,74 % des Umsatzes im Jahr 2024 aus, während UV-LED-Formulierungen bis 2030 voraussichtlich eine CAGR von 9,78 % verzeichnen werden, angetrieben durch Energieeinsparungen und quecksilberfreie Härtung. Wasserbasierte Tinten halten einen Anteil bei Lebensmitteletiketten aufgrund ihrer geringen Migration; die langsamere Trocknung auf Folien begrenzt jedoch ihre Geschwindigkeit. Lösungsmittelbasierte Systeme bieten industrielle chemische Beständigkeit, unterliegen jedoch strengen Vorschriften bezüglich flüchtiger organischer Verbindungen. Tonerbasierte trockene elektrofotografische Pressen, wie der Xeikon TX300, erzeugen keinen flüssigen Abfall und sind daher in Umgebungen mit strengen Umweltprüfungen attraktiv.

Rhode Islands Lösungsmittelgrenzwert macht thermische Nachverbrennungsanlagen zu einer teuren Nachrüstung und drängt Verarbeiter zu LED- und wässrigen Chemikalien. UV-LED-Arrays verbrauchen 3–5 kW im Vergleich zu 15–20 kW für Quecksilberlampen, was zu jährlichen Stromeinsparungen von 10.000–15.000 USD pro Linie führt. Epsons SurePress L-4733A erreicht die Lebensmittelkontaktzertifizierung ohne Waschen und erfüllt die europäische Verordnung 1935/2004. Da Recyclingziele näher rücken, arbeiten Tintenlieferanten mit Substratherstellern zusammen, um sicherzustellen, dass Etiketten während der Polyethylenterephthalat-Rückgewinnung (PET) abgewaschen werden können.

Nach Anwendung: Kosmetikwachstum übertrifft Lebensmittelgrundprodukte

Lebensmittel und Getränke machten 32,51 % des Anwendungsumsatzes im Jahr 2024 aus, hauptsächlich aufgrund der obligatorischen Angabe von Nährwertinformationen und hohen Stückzahlen. Der Markt für Kosmetik und Körperpflege wird voraussichtlich mit einer jährlichen Rate von 9,25 % wachsen, angetrieben durch Premium-Branding und Urbanisierung im asiatisch-pazifischen Raum. Allein Craft-Brauereien erwarten eine starke Umsatzexpansion, wobei viele nur 500 Etiketten pro Charge kaufen – ein Muster, das kurzauflagige Digitalaufträge begünstigt. Pharmazeutische Etiketten unterliegen einer strengen Serialisierung, was Verarbeiter dazu veranlasst, Hybridpressen mit 100-prozentigen Inspektionsfähigkeiten einzusetzen. Industrieetiketten benötigen Lösungsmittel- und Abriebbeständigkeit, was den Siebdruck relevant hält, während Logistiketiketten das automatisierte Scannen in der E-Commerce-Auftragsabwicklung unterstützen.

Konica Minoltas AccurioLabel230 mit DC330Mini-Veredelung bietet metallische und Spezialtinten für Boutique-Kosmetik und demonstriert die steigende Nachfrage nach wertsteigernder Veredelung. Dominos elektrischer Palettenetikettiermaschine automatisiert Logistikendpunkte und erweitert den Geräteumfang über traditionelle Druckereien hinaus. Die Anwendungsvielfalt stellt sicher, dass der Markt für Etikettierdruckmaschinen nicht auf einen einzigen Nachfragetreiber angewiesen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Kunststofffolien gewinnen durch Recyclingvorschriften an Bedeutung

Papiersubstrate machten 37,15 % des Umsatzes im Jahr 2024 aus, dank ihrer Kosten- und Recyclingfähigkeitsvorteile. Kunststofffolien werden bis 2030 voraussichtlich eine CAGR von 9,34 % verzeichnen, da die europäische Verordnung, die einen Anteil von 30 % recyceltem Polyethylenterephthalat vorschreibt, in Kraft tritt. Polyethylenfolien eignen sich für Schrumpfhülsen, Polypropylen dominiert bei transparenten Etiketten, Polyester zielt auf Premium-Kosmetik ab, während Polyvinylchlorid aufgrund seiner schlechten Recyclingfähigkeit mit potenziellen Verboten konfrontiert ist. Folien und metallisierte Papiere behalten einen Anteil bei Spirituosenetiketten, die metallischen Glanz anstreben. Synthetische Papiere, wie PPGs Teslin, bieten Reißfestigkeit für Außenanwendungen.

Avery Dennisons rPET-Träger weist einen Preisaufschlag auf, erfüllt jedoch die CleanFlake-Recyclingstandards, was die Akzeptanz bei nachhaltigkeitsorientierten Marken fördert. Brook + Whittle patentierte eine BlockOut-Schrumpfhülse, die sich während der Rückgewinnung ablöst, um eine Kontamination der Harzströme zu vermeiden. Verarbeiter müssen recyclinggerechte Strukturen mit der Leistung auf Hochgeschwindigkeitslinien in Einklang bringen, was die Substratmischentscheidungen leitet.

Geografische Analyse

Nordamerika machte 38,52 % des Umsatzes im Jahr 2024 aus und wird bis 2030 voraussichtlich mit einer CAGR von 7,09 % wachsen. Die Serialisierung gemäß dem Drug Supply Chain Security Act treibt pharmazeutische Investitionen an, während die Expansion von Craft-Bier die kurzfristige digitale Nachfrage steigert. Rhode Islands Vorschrift zu flüchtigen organischen Verbindungen erzwingt Tintenumstellungen, die Margen schmälern, aber die UV-LED-Einführung vorantreiben. Bobsts Kompetenzzentrum in Atlanta schult Bediener vor Ort und verbessert die Servicereichweite.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum von 9,93 % verzeichnen, angeführt von Indien und China, wo die Pharmaproduktion und die FMCG-Fertigung unter Lokalisierungspolitiken voraussichtlich zunehmen werden. Nilpeters Linie in Chennai versorgt regionale Verarbeiter mit Schmalbahnpressen. Japans QR-Etikettierungspflicht für alle Arzneimittel und Indiens QR-Pflicht für 300 Arzneimittel stärken den Bedarf an Digitaldruckmaschinen.[3]Pharmaceuticals and Medical Devices Agency, "QR-Code-Etikettierungsanforderungen," Pmda.go.jp Begrenzte Bedienerqualifikationen im Farbmanagement bleiben ein Hemmnis, was Anbieter dazu veranlasst, Automatisierung und Fernunterstützung hinzuzufügen.

Europa, Südamerika sowie der Nahe Osten und Afrika machen gemeinsam den Rest aus. Europa setzt Recyclingfähigkeits- und Lösungsmittelgrenzwerte durch und veranlasst Verarbeiter, auf wasserbasierte und UV-LED-Lösungen umzusteigen. Das Vereinigte Königreich hat die Gebühren für die erweiterte Herstellerverantwortung auf 2025 verschoben und bietet damit eine vorübergehende Kostenentlastung. Südamerika verzeichnet eine starke Einführung von Craft-Getränken, während das Wachstum im Nahen Osten und in Afrika auf Pharmazeutika und Logistik ausgerichtet ist. Heidelberg und Gallus präsentierten Hybrideinheiten auf der Labelexpo 2025 und unterstrichen damit den europäischen Appetit auf variable Daten mit Flexodruckgeschwindigkeit.

Wettbewerbslandschaft

Der Markt für Etikettierdruckmaschinen bleibt fragmentiert, wobei kein Anbieter mehr als 15 % des globalen Marktanteils hält. Hybridpressen, die Flexodruck- und Tintenstrahlstationen kombinieren, wie Mark Andys DSiQ-730, bedienen die Pharma- und Kosmetiksektoren, die Serialisierung bei hohen Geschwindigkeiten erfordern. Mettler-Toledos V15-Modul macht die Inline-360-Grad-Inspektion zu einem Standard für die Compliance.

Anbieter errichten regionale Kompetenzzentren, um die Servicereaktion zu verkürzen. Bobst hat Standorte in Atlanta und Florenz hinzugefügt, und Nilpeter hat seine indische Kapazität erweitert. Chinesische Hersteller bieten nun Digitaldruckmaschinen unter 1 Million USD an, die mit wettbewerbsfähigen Geschwindigkeiten arbeiten, was etablierte Marken unter Druck setzt. Die Verbreitung der Adobe PDF Print Engine beseitigt einen Software-Differenziator und verschärft den Preiswettbewerb.

Anbieter, die Inline-QR- und Verifizierungsfähigkeiten integrieren, können in regulierten Nischen Premiumpreise aufrechterhalten, während Hersteller von Standardlogistiketiketten dünnere Margen aushandeln. Halbleitermangel verlängert die Lieferung von Druckkopfsteuerungen und zwingt Anbieter, begrenzte Bestände für margenstarke Pharmalinien zu reservieren.

Marktführer im Bereich Etikettierdruckmaschinen

Mark Andy, Inc.

Bobst Group SA

Canon Inc.

HP Inc.

Heidelberg Druckmaschinen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Xeikon brachte die Etikettendruckmaschine TX300 mit Titon-Trockentoner-Technologie auf den Markt, die flüssigen Tintenabfall eliminiert und die Rüstzeit auf unter fünf Minuten reduziert.

- Juni 2025: Avery Dennison brachte einen rPET-Träger mit 30 % Post-Consumer-Anteil auf den Markt, um europäische Recyclingziele zu erfüllen.

- Januar 2025: Domino präsentierte den elektrischen Palettenetikettiermaschine der Mx-Serie, der die Logistiketikettierung automatisiert.

- Dezember 2024: WLS brachte den digitalen Etikettendrucker Autonomy für kostenbewusste Verarbeiter auf den Markt.

Umfang des globalen Berichts zum Markt für Etikettierdruckmaschinen

Der Markt für Etikettierdruckmaschinen bezieht sich auf die globale Industrie, die Maschinen herstellt und liefert, die für den Druck von Etiketten für verschiedene Anwendungen in Sektoren wie Lebensmittel und Getränke, Pharmazeutika, Logistik, Einzelhandel und Industrieprodukte konzipiert sind. Diese Maschinen sind für die Produktidentifikation, das Branding, die Einhaltung gesetzlicher Vorschriften und das Lieferkettenmanagement unerlässlich.

Der Marktbericht für Etikettierdruckmaschinen ist segmentiert nach Drucktechnologie (Flexodruck, Digitaldruck, Offsetlithografie, Tiefdruck, Siebdruck, Hochdruck, Hybrid), Produkttyp (Schmalbahnmaschinen, Breitbahnmaschinen, Bogendruckmaschinen, Inline-Maschinen), Tintentyp (UV-härtend, wasserbasiert, lösungsmittelbasiert, UV-LED, tonerbasierd), Anwendung (Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Körperpflege, Industrie, Logistik und Transport, Einzelhandel), Substratmaterial (Papier, Kunststofffolien, Folien, Textilien, Sonstiges) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flexodruckmaschinen |

| Digitaldruckmaschinen |

| Offsetlithografiemaschinen |

| Tiefdruckmaschinen |

| Siebdruckmaschinen |

| Hochdruckmaschinen |

| Hybriddruckmaschinen |

| Schmalbahndruckmaschinen für Etiketten |

| Breitbahndruckmaschinen für Etiketten |

| Bogendruckmaschinen für Etiketten |

| Inline-Druckmaschinen für Etiketten |

| UV-härtende Tinten |

| Wasserbasierte Tinten |

| Lösungsmittelbasierte Tinten |

| UV-LED-Tinten |

| Tonerbasierte Tinten |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Industrieetiketten |

| Logistik und Transport |

| Einzelhandel und Konsumgüter |

| Papier | |

| Kunststofffolien | Polyethylen-Folien (PE) |

| Polypropylen-Folien (PP) | |

| Polyvinylchlorid-Folien (PVC) | |

| Polyester-Folien (PET) | |

| Folien und metallisierte Substrate | |

| Textilien und Gewebe | |

| Sonstige Substratmaterialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Drucktechnologie | Flexodruckmaschinen | ||

| Digitaldruckmaschinen | |||

| Offsetlithografiemaschinen | |||

| Tiefdruckmaschinen | |||

| Siebdruckmaschinen | |||

| Hochdruckmaschinen | |||

| Hybriddruckmaschinen | |||

| Nach Produkttyp | Schmalbahndruckmaschinen für Etiketten | ||

| Breitbahndruckmaschinen für Etiketten | |||

| Bogendruckmaschinen für Etiketten | |||

| Inline-Druckmaschinen für Etiketten | |||

| Nach Tintentyp | UV-härtende Tinten | ||

| Wasserbasierte Tinten | |||

| Lösungsmittelbasierte Tinten | |||

| UV-LED-Tinten | |||

| Tonerbasierte Tinten | |||

| Nach Anwendung | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Industrieetiketten | |||

| Logistik und Transport | |||

| Einzelhandel und Konsumgüter | |||

| Nach Substratmaterial | Papier | ||

| Kunststofffolien | Polyethylen-Folien (PE) | ||

| Polypropylen-Folien (PP) | |||

| Polyvinylchlorid-Folien (PVC) | |||

| Polyester-Folien (PET) | |||

| Folien und metallisierte Substrate | |||

| Textilien und Gewebe | |||

| Sonstige Substratmaterialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Etikettierdruckmaschinen bis 2030 sein?

Es wird prognostiziert, dass er bis 2030 11,57 Milliarden USD erreichen wird, ausgehend von 8,21 Milliarden USD im Jahr 2025.

Welche Drucktechnologie wächst am schnellsten im Bereich der Etikettendruckgeräte?

Digitaldruckmaschinen werden voraussichtlich von 2025 bis 2030 eine CAGR von 9,62 % verzeichnen, da die Nachfrage nach variablen Daten stark ansteigt.

Warum gewinnen UV-LED-Tinten in der Etikettenproduktion an Bedeutung?

Sie reduzieren den Energieverbrauch um bis zu 70 %, machen Quecksilberlampen überflüssig und erfüllen die aufkommenden Grenzwerte für flüchtige organische Verbindungen.

Welche Region wird voraussichtlich das stärkste Wachstum bei der Gerätenachfrage verzeichnen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 9,93 % wachsen, dank des Wachstums in der Pharma- und FMCG-Fertigung.

Wie verbessern Hybridpressen die Wirtschaftlichkeit der Verarbeiter?

Sie kombinieren Flexodruckgeschwindigkeit mit digitaler Variabilität und ermöglichen es Verarbeitern, lange Aufträge auszuführen und gleichzeitig eindeutige Codes zu drucken, ohne die Linie zu verlangsamen.

Welches wesentliche Hemmnis könnte die Kapitalausgaben für neue Pressen verlangsamen?

Anschaffungskosten von über 2 Millionen USD für Hybridplattformen schrecken kleine und mittelgroße Verarbeiter von Upgrades ab.

Seite zuletzt aktualisiert am: