Marktgröße und Marktanteil für Schrumpf- und Stretchärmelaufkleber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

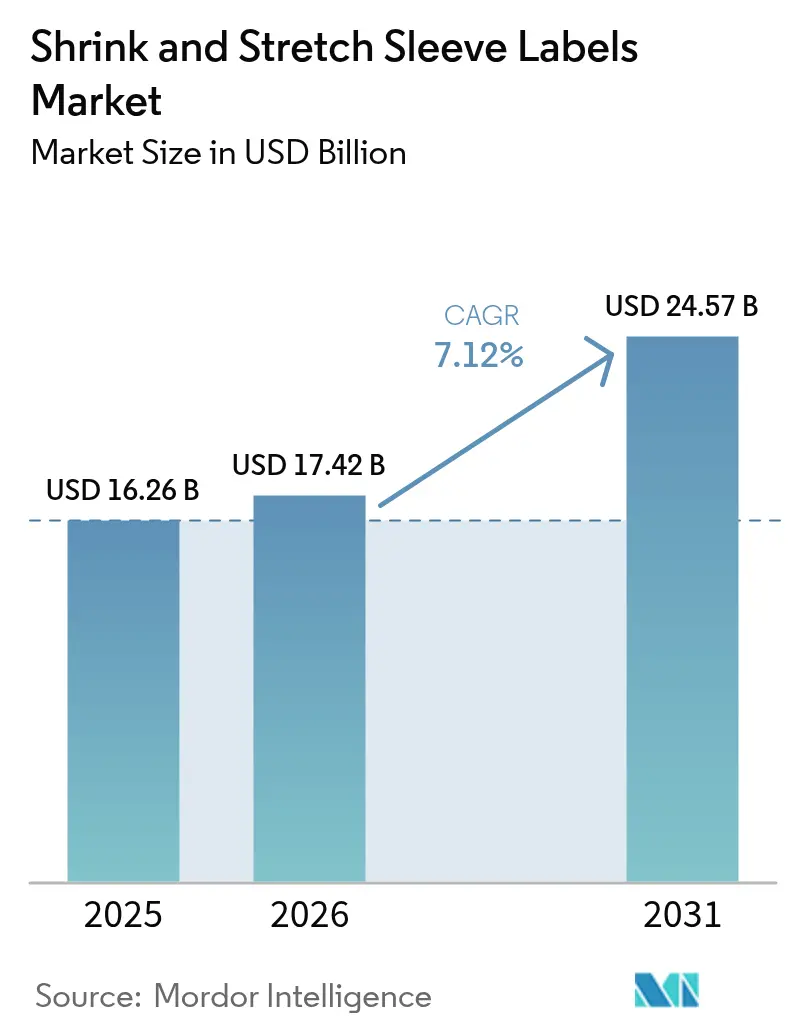

| Marktgröße (2026) | 17.42 Milliarden US-Dollar |

| Marktgröße (2031) | 24.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schrumpf- und Stretchärmelaufkleber von Mordor Intelligence

Die Marktgröße für Schrumpf- und Stretchärmelaufkleber wurde im Jahr 2025 auf 16,26 Milliarden USD geschätzt und soll von 17,42 Milliarden USD im Jahr 2026 auf 24,57 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf Markeninhabern, die 360-Grad-Grafiken anstreben, um die Regalwirkung zu steigern, Manipulationsschutzanforderungen zu erfüllen und strenge Recyclingziele einzuhalten. Schnelle Fortschritte bei der digitalen Tintenstrahlkapazität ermöglichen es Verarbeitern, Kurzauflagen von 1.000 Ärmeln oder weniger zu drucken, was die Einstiegskosten für Craft-Brauer und Nischengetränkehersteller erheblich senkt. Pharmazeutische Vorschriften, die sichtbare Integritätsindikatoren erfordern, stärken die Nachfrage, während Funktionsgetränke lichtblockierende Ärmel bevorzugen, die die Wirkstoffwirksamkeit erhalten. Europa führt wertmäßig dank der frühen Einführung von Premium-Verpackungen, während Asien-Pazifik das schnellste Wachstum verzeichnet, da steigende verfügbare Einkommen den Konsum verpackter Getränke ankurbeln.

Wichtigste Erkenntnisse des Berichts

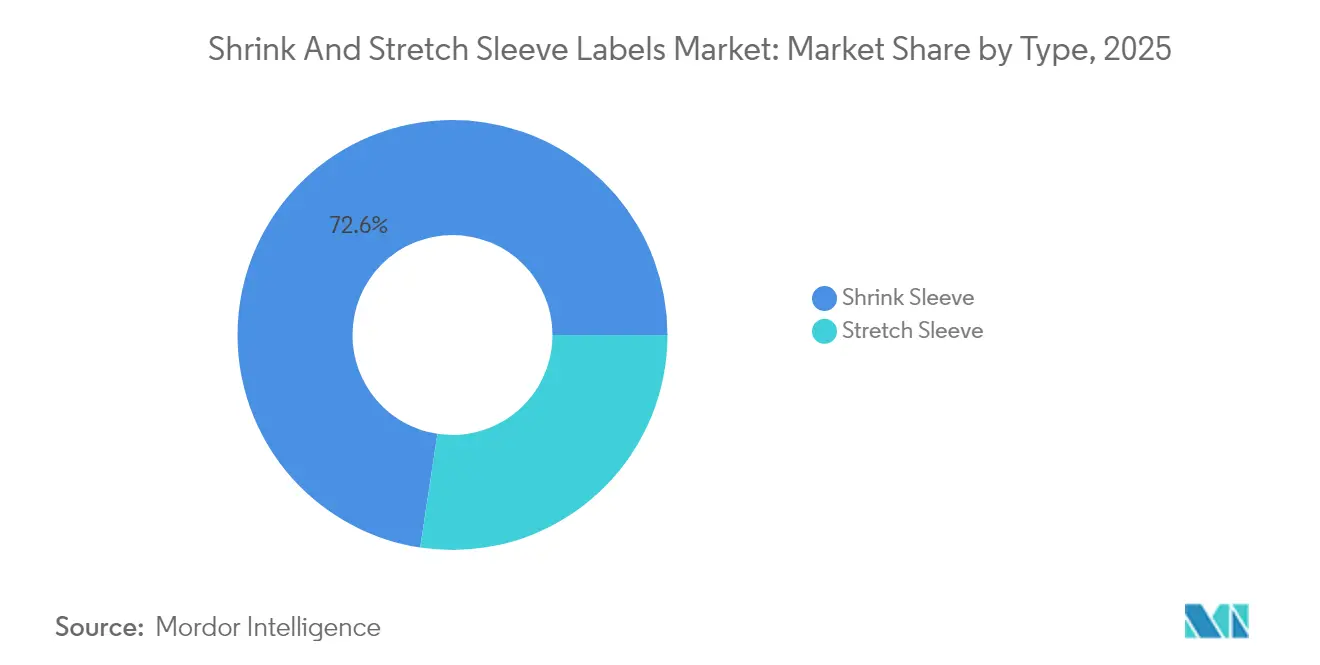

- Nach Typ hielten Schrumpfärmel im Jahr 2025 einen Marktanteil von 72,60 % am Markt für Schrumpf- und Stretchärmelaufkleber; das Stretchärmel-Segment wird voraussichtlich bis 2031 mit einem CAGR von 8,05 % wachsen.

- Nach Material erfasste PET im Jahr 2025 einen Marktanteil von 36,45 % am Markt für Schrumpf- und Stretchärmelaufkleber und wächst mit einem CAGR von 7,62 % aufgrund der Flasche-zu-Flasche-Recyclingfähigkeit.

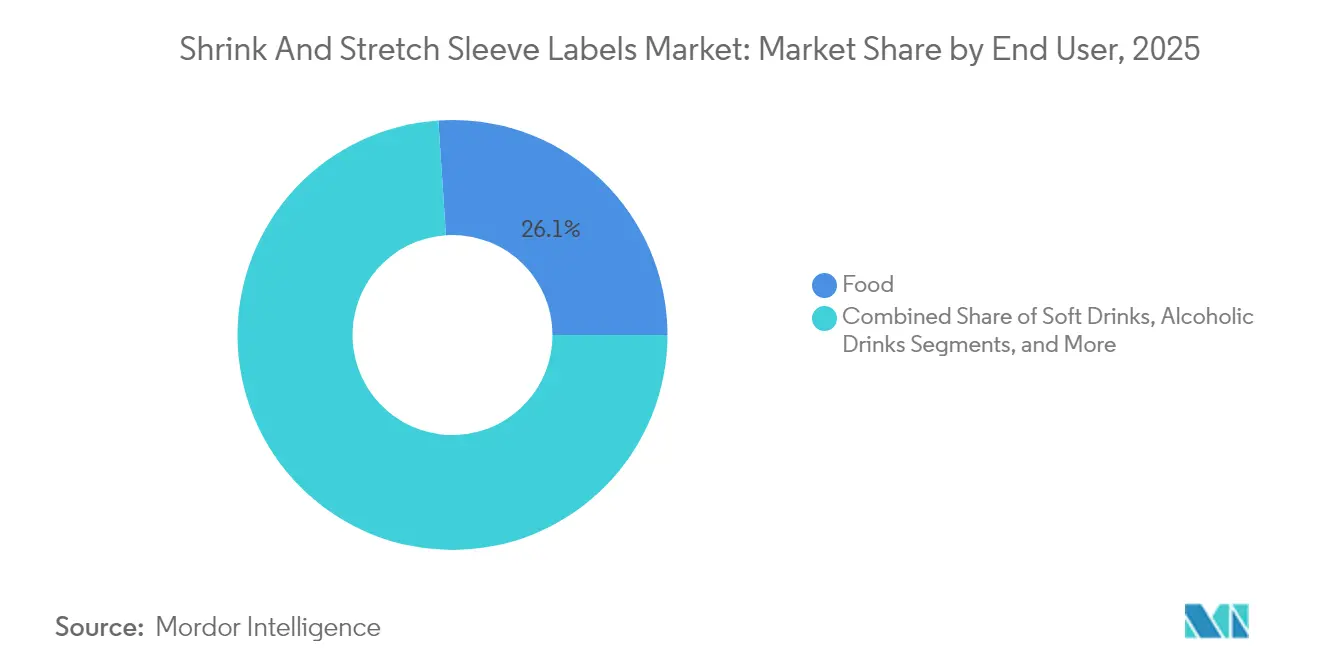

- Nach Endverbraucher wird das Pharmasektor-Segment voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,28 % wachsen und damit Lebensmittelanwendungen übertreffen.

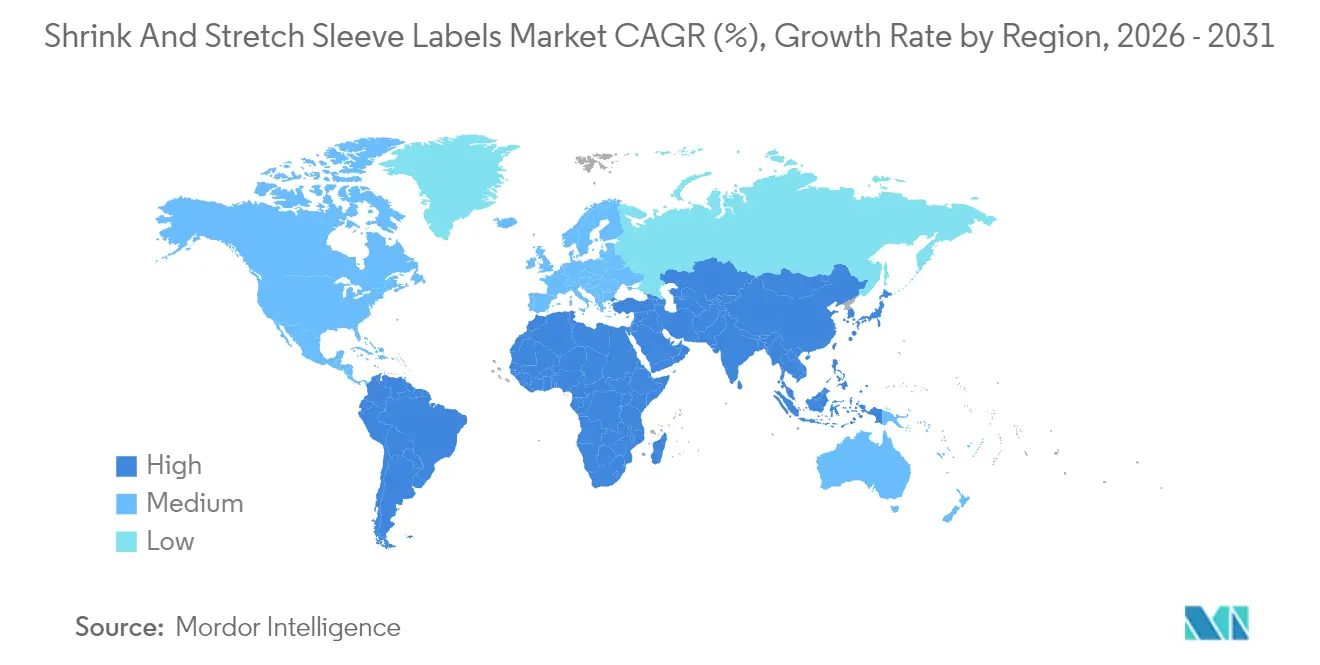

- Nach Geographie erzielte Europa im Jahr 2025 einen Umsatzanteil von 29,55 %, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 7,86 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schrumpf- und Stretchärmelaufkleber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach 360°-hochauflösenden Grafiken zur Steigerung der Regalattraktivität | +1.2% | Global, mit Premiumfokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach manipulationssicheren und fälschungssicheren Verpackungen | +0.9% | Global, regulatorisch getrieben in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei verpackten Getränken und Funktionsgetränken | +1.5% | Asien-Pazifik als Kern, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Wandel hin zu recycelbaren PETG- und schwimmfähigen Ärmelfolien | +0.8% | EU-geführt, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Digitaler Tintenstrahldruck in Kurzauflagen senkt die Mindestbestellmenge für Nischen-SKUs | +1.0% | Global, Fokus auf Craft-Getränke | Kurzfristig (≤ 2 Jahre) |

| Intelligente interaktive Funktionen (thermochrom, QR) zur Marketingunterstützung | +0.6% | Nordamerika und EU-Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei verpackten Getränken und Funktionsgetränken

Funktionsgetränke nutzen Ärmeltechnologie, um lichtempfindliche Nährstoffe zu schützen und erweiterte Nährwertangaben anzuzeigen. Jeder dritte Käufer nennt Immununterstützung heute als wichtigstes Kaufkriterium, was die Nachfrage nach Getränken stärkt, die mit Vitamin C, Holunder und Probiotika formuliert sind.[1]TricorBraun, "Verpackungsperspektiven für Funktionsgetränke," tricorbraun.com Ganzkörpergrafiken geben Marken 150 % mehr bedruckbare Fläche als druckempfindliche Etiketten und ermöglichen so Angaben, QR-Codes und Echtheitssiegeln. Premier Protein reduzierte den Kunststoffverbrauch um 35 %, indem das Unternehmen auf PET-Flaschen umstieg, die in lichtblockierende Schrumpfärmel mit Perforierungen zur einfachen Entfernung beim Recycling eingewickelt sind. Craft-Brauer, die zuvor Bestellungen von 100.000 dekorierten Dosen benötigten, beziehen jetzt bereits ab 7.000 Dosen mit Schrumpfärmeln, was den Zugang für saisonale Veröffentlichungen erweitert.

Digitaler Tintenstrahldruck in Kurzauflagen senkt die Mindestbestellmenge für Nischen-SKUs

Wasserbasierte Tintenstrahlpressen erreichen Produktionsgeschwindigkeiten, die 2,3-mal höher sind als bei früheren Systemen, und eliminieren gleichzeitig Bedenken hinsichtlich Lösungsmittelrückständen in Lebensmittelverpackungen. Verarbeiter nehmen jetzt profitabel Aufträge mit 1.000 Einheiten an, gegenüber dem für Flexodruck erforderlichen Schwellenwert von 100.000 Einheiten, was hyperzielgerichtete SKUs für regionale Aktionen und E-Commerce-Bundles ermöglicht. Designiterationen werden in Tagen statt Wochen abgeschlossen, was Marketingfachleuten Echtzeit-Feedback-Schleifen bietet. Das digitale Volumen soll bis 2029 9,7 % der gesamten Etikettenproduktion erreichen und in Quadratmeterterms mit einem CAGR von 4,4 % wachsen. Marktteilnehmer für Schrumpf- und Stretchärmelaufkleber, die die Inline-Veredelung mit Tintenstrahlköpfen integrieren, gewinnen eine Agilität, die herkömmliche Tiefdruck-Linien nicht erreichen können.

Nachfrage nach 360°-hochauflösenden Grafiken zur Steigerung der Regalattraktivität

Marken behandeln den gesamten Behälter zunehmend als Werbefläche und nutzen Ärmel, um fotorealistische Bilder und metallische Verläufe zu drucken, die überfüllte Kategorien differenzieren.[2]Beverage Industry, "Ganzkörpergrafiken steigern die Markensichtbarkeit," beverageindustry.com Das Format passt sich an Kurven, Verjüngungen und asymmetrische Formen an, ohne zu knittern, und ermöglicht Flaschendesigns, die als Markensignaturen dienen. Weinproduzenten integrieren NFC-Tags und QR-Codes unter klarem Überlack und verbinden so Storytelling mit Authentifizierungsverifizierung. Premium-Kosmetika verwenden einzigartige Behältersilhouetten in Kombination mit Schrumpfärmeln, um in Prestigekanälen Preisaufschläge zu erzielen. Die rasche SKU-Proliferation in Supermärkten erhält das Volumenmomentum für Verarbeiter mit hochauflösenden Rotationstiefdruck- und Offset-Hybridlinien aufrecht.

Wandel hin zu recycelbaren PETG- und schwimmfähigen Ärmelfolien

Klöckner Pentaplasts SmartCycle-Folie verwendet waschbare Tinten, die sich in Laugenbädern ablösen und es Flaschen ermöglichen, in großem Maßstab in lebensmittelechte rPET-Kreisläufe zurückzukehren. Die Protokolle der Vereinigung der Kunststoffrecycler erfordern das Aufschwimmen oder die einfache Entfernung von Etiketten; kristallisierbare PET-Ärmel erreichen jetzt eine Tintenablösung von 95 % und erhalten die optische Klarheit in recycelten Pellets. EU-Vorschriften schreiben ab 2025 einen Recyclinganteil von 25 % in Getränke-PET vor und lenken Marken zu schwimmfähigen oder niederdichten Folien, die sich beim Sink-Float-Verfahren sauber trennen. Ärmellieferanten vermarkten integrierte Perforierungen, die Verbraucher vor der Entsorgung abreißen können, um die Kontamination weiter zu reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Recyclinghürden bei Mehrschichtärmeln, die PET-Ströme verunreinigen | -0.7% | EU-geführt, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Standbeutel und Direktdruck auf Behälter | -1.1% | Global, technologiegetriebene Disruption | Kurzfristig (≤ 2 Jahre) |

| Harzpreisvolatilität durch geopolitische Versorgungsschocks | -0.5% | Global, rohstoffabhängig | Kurzfristig (≤ 2 Jahre) |

| EU/NA- Beschränkungen für PVC-Ärmel erhöhen Compliance-Kosten | -0.4% | Nordamerika und EU-Regulierungszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Standbeutel und Direktdruck auf Behälter

Leichte Beutel verwenden 60 % weniger Kunststoff als starre Flaschen und kosten nur 0,20 USD pro Einheit im Vergleich zu 0,50 USD für vergleichbare PET-Behälter.[3]Volpak, "Kostenvorteile von Standbeuteln," volpak.com Digitale Dosendrucker wie Velox verarbeiten jetzt 500 Dosen pro Minute, eliminieren die Ärmelfolie vollständig und sprechen nachhaltigkeitsorientierte Craft-Marken an. Die Direktdekoration entfernt den Wärmetunnel, den Beschnittabfall und den Klebstoffeinsatz, die für Schrumpflinien charakteristisch sind. Kostendifferenzen weiten sich bei kohlensäurehaltigen Getränken in hohem Volumen aus, wo die Ärmelapplikation die Stückkosten im Vergleich zum Offsetdruck um das 2- bis 2,5-Fache erhöht. Der Markt für Schrumpf- und Stretchärmelaufkleber bewahrt dennoch seine Relevanz, indem er unregelmäßige Behälter bedient, die Beutel oder Dosen nicht nachahmen können.

Harzpreisvolatilität durch geopolitische Versorgungsschocks

Die PET-Rohstoffpreise bleiben erhöht, da Spannungen im Nahen Osten die Rohölverfügbarkeit einschränken und europäische Polyesterproduzenten zu Produktionskürzungen zwingen. Polyethylen-, Polypropylen- und PVC-Preise zeigen flache bis rückläufige Entwicklungen aufgrund schwacher Nachfrage, während PET aufgrund der Kostensteigerung bei gereinigter Terephthalsäure (PTA) nach oben tendiert. Verarbeiter setzen auf defensiven Einkauf zur Absicherung des Risikos, aber kleinere Unternehmen mit begrenzten Lagerkapazitäten sehen sich mit Margenverengungen konfrontiert. Preisungewissheit schreckt Kapitalausgaben für neue Ärmellinien ab, die pro Zehnfarben-Tiefdruckpresse 5 Millionen USD übersteigen können. Versorgungsinstabilität fördert auch das Interesse an Recyclingmaterialien und biobasierten Harzen, die eine Diversifizierung weg von Primärrohstoffen ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Stretchärmel gewinnen trotz Dominanz der Schrumpfärmel

Schrumpfärmel kontrollierten im Jahr 2025 72,60 % des Marktes für Schrumpf- und Stretchärmelaufkleber, was ihre bewährte Eignung für komplexe Flaschengeometrien und manipulationssichere Sicherheitssiegel widerspiegelt. Hochgeschwindigkeits-Automatikapplikatoren laufen mit mehr als 800 Flaschen pro Minute bei Fehlerquoten unter 0,5 %, ein Leistungsmerkmal, das alternative Formate nur schwer erreichen. Stretchärmel benötigen keinen Wärmetunnel, reduzieren den Energieverbrauch um bis zu 40 % und unterstützen das Recycling, da Verbraucher sie vor der Entsorgung leicht entfernen können. Der CAGR des Segments von 8,05 % bis 2031 übertrifft das Gesamtmarkttempo, da europäische Getränkemarken kohlenstoffarme Verpackungen einführen, um Scope-3-Verpflichtungen zu erfüllen.

Obwohl die Schrumpftechnologie die Vorrangstellung behält, wird sich die künftige Produktion wahrscheinlich zu einem dualen Lösungsökosystem entwickeln. Schrumpfformate werden pharmazeutische Fläschchen, Funktionsgetränke und konturierte Haushaltsreiniger sichern, die eine formschlüssige Abdeckung erfordern. Stretchärmel werden sich bei Wasser, Milchprodukten und Economy-Cola ausweiten, wo Preissensibilität auf Nachhaltigkeitspositionierung trifft. Produktionslinien kombinieren zunehmend servogesteuerte Dornapplikatoren mit Bildverarbeitungssystemen, die die Ärmelplatzierung in Echtzeit prüfen und den Nacharbeitsaufwand minimieren. Lieferanten bestätigen, dass beide Ärmeltypen jetzt dieselben wasserbasierten Tintenstrahlfarben akzeptieren, was Grafikwechsel vereinfacht und flexible Fertigungsstrategien im Markt für Schrumpf- und Stretchärmelaufkleber stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: PET-Führung durch Recyclingvorschriften gestärkt

PET hatte im Jahr 2025 einen Anteil von 36,45 % am Markt für Schrumpf- und Stretchärmelaufkleber und verzeichnet ein Wachstum von 7,62 % dank regulatorischer Rückenwind, der kreislauffähige Verpackungen priorisiert. Abwaschbare Tinten von Siegwerk ermöglichen das Flasche-zu-Flasche-Recycling mit einer Etikettenentfernungseffizienz von 95 % und sichern rPET-Reinheitsgrade, die für direkten Lebensmittelkontakt geeignet sind. PVC sieht sich entscheidenden Gegenwind gegenüber, da die EU den Bleigehalt ab November 2024 auf 0,1 % begrenzt hat, was zu weitreichenden Neuformulierungen führt. Polyethylenärmel zielen auf Chemikalienfässer und Agrochemikalienbehälter ab, die Spannungsrissbeständigkeit erfordern, während OPS eine wirtschaftliche Wahl für Milchprodukte bei niedrigen Temperaturen bleibt, aber bei kohlensäurehaltigen Getränken aufgrund von Kratzbedenken an Bedeutung verliert.

Hersteller investieren in schwimmfähiges PETG, das eine geringere Dichte als Standard-PET aufweist und in Sink-Float-Separatoren aufsteigen kann. LINTECs recycelter Folienbedruckstoff enthält über 80 % rPET und erzielt 24 % niedrigere CO₂-Emissionen im Vergleich zu Primärfolie. Materialentscheidungen erscheinen jetzt in CO₂-Auswirkungsscorecards bei der Markenbeschaffung und erheben die Ärmelrecyclingfähigkeit auf strategisches Niveau. Im Prognosezeitraum wird PET voraussichtlich seine Führungsposition ausbauen, da mehr Marken Kreislaufwirtschafts-Roadmaps veröffentlichen und so seinen Einfluss auf jeder Ebene des Marktes für Schrumpf- und Stretchärmelaufkleber festigen.

Nach Endverbraucher: Pharmazeutisches Wachstum übertrifft Lebensmitteldominanz

Lebensmittelanwendungen erzielten im Jahr 2025 einen Umsatzanteil von 26,05 %, unterstützt durch trinkfertige Kaffees, aromatisierte Wässer und haltbare Soßen, die auf 360-Grad-Branding setzen, um natürliche Zutaten hervorzuheben. Das Pharmasektor-Segment beschleunigt sich jedoch mit einem CAGR von 8,28 % bis 2031, angetrieben durch FDA-Vorschriften, die manipulationssichere Merkmale bei rezeptfreien Arzneimitteln erfordern. Unter Schrumpffolien aufgedruckte Serialisierungscodes ermöglichen eine lückenlose Rückverfolgbarkeit und begrenzen Fälschungsrisiken im globalen Vertrieb.

Kosmetik- und Haushaltsprodukte verwenden Ärmel, um ungewöhnlich konturierte Spender und Sprühflaschen zu umhüllen und die Regalwirkung in Premium-Gängen zu steigern. Etiketten für Erfrischungsgetränke und Bier machen weiterhin das größte absolute Volumen aus, verzeichnen jedoch ein langsameres Wachstum, da sich die Konsummuster in entwickelten Märkten stabilisieren. Das Gesundheitsvolumen steigt, da injizierbare Biologika, Nahrungsergänzungsmittel in Gummiform und topische Antiseptika in Verbraucherkanäle eintreten, die sichtbare Sicherheitshinweise erfordern. Das Zusammenspiel von Sicherheit, Nachhaltigkeit und Branding positioniert Pharmazeutika als den am schnellsten wachsenden Anwendungsfall im Markt für Schrumpf- und Stretchärmelaufkleber.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa behielt im Jahr 2025 einen Umsatzanteil von 29,55 % aufgrund robuster Umweltpolitik und einer Kultur der Premium-Verpackung. Deutschland, Frankreich und das Vereinigte Königreich lenken einen erheblichen Anteil der Kapitalausgaben in Ärmelfolienlinien, die mit energieeffizienten Infrarottunneln ausgestattet sind. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 Recyclingfähigkeit vor und treibt die Nachfrage nach PET-basierten Ärmeln an, die sich in Waschanlagen sauber ablösen. Der durchschnittliche Verkaufspreis pro tausend Ärmel in der Region übersteigt den globalen Durchschnitt um 12 %, aufgrund anspruchsvoller Grafikvorgaben und geringer Mindestauflagen, die von Boutique-Spirituosenherstellern angefordert werden.

Asien-Pazifik verzeichnet die schnellste Entwicklung mit einem CAGR von 7,86 % dank steigender verfügbarer Einkommen, Urbanisierung und dem Aufstieg von Funktionsgetränken. Chinas Express-Verpackungsstandard GB 43352-2023 schränkt Schwermetalle in Tinten ein und zwingt lokale Verarbeiter zur Einführung konformer Chemikalien. Thailand erprobt etikettenfreie PET-Flaschen, die Produktdaten in QR-Codes auf Verschlüssen speichern, was traditionelle Ärmelvolumina unter Druck setzt, aber neue Wege für intelligente interaktive Folien eröffnet. Japans frühe Einführung von wasserbasierten Tintenstrahldruckern für flexible Folien steht im Einklang mit seinem Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen und fördert heimische Innovationen, die in regionalen Märkten Anklang finden.

Nordamerika profitiert von einem lebhaften Craft-Bier-Ökosystem und einem gut etablierten Gesundheitsrahmen. Manipulationsschutzanforderungen in Pharmazeutika und rezeptfreien Nahrungsergänzungsmitteln sichern eine stabile Grundnachfrage. Südamerika nutzt ein reichliches PET-Harzangebot, bleibt jedoch Währungsschwankungen ausgesetzt, die Kapitalausgaben für hochwertige Pressen begrenzen. Der Nahe Osten und Afrika hinken bei der installierten Kapazität hinterher, weisen aber Nischen mit hohem Wert bei Premium-Importspirituosen und Körperpflegeprodukten auf, die auf Ärmel zur Markenaufwertung setzen. Insgesamt untermauert die geografische Vielfalt die langfristige Widerstandsfähigkeit des Marktes für Schrumpf- und Stretchärmelaufkleber.

Regulatorisches Umfeld

Die EU-Verordnung über Verpackungen und Verpackungsabfälle (EU) 2025/40 trat am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026. Sie priorisiert Verpackungen, die für das werkstoffliche Recycling sowie die Kompatibilität mit Sammel-, Sortier- und Recyclingsystemen in der gesamten Union ausgelegt sind. Dies verstärkt die Abkehr von Sleeve-Konstruktionen, die das PET-Recycling erschweren, und erhöht die Nachfrage nach abwaschbaren Farben, schwimmfähigen Folien und Funktionen zur einfachen Entfernung durch Verbraucher.

In den Vereinigten Staaten müssen Sleeves, die auf Lebensmittelverpackungen verwendet werden, den FDA-Anforderungen für Materialien mit Lebensmittelkontakt entsprechen, einschließlich des Food Contact Notification (FCN)-Verfahrens, sofern anwendbar. Dies kann die Auswahl der Tinten- und Folienchemie sowie die Change-Control-Praktiken für Verarbeiter, die Lebensmittel- und Getränkehersteller beliefern, beeinflussen. Im Vereinigten Königreich gilt der Rahmen der Plastic Packaging Tax für fertige Verpackungskomponenten und kann sich auch auf Etiketten erstrecken, wenn diese separat hergestellt werden, wobei die Steuerpflicht an das Erreichen des Schwellenwerts von 30% Recyclinganteil gekoppelt ist. Dies erhöht den Bedarf an dokumentiertem Recyclinganteil und einer Bilanzierung auf Komponentenebene entlang der Sleeve-Lieferketten.

Wettbewerbslandschaft

Der Markt für Schrumpf- und Stretchärmelaufkleber weist eine moderate Konzentration auf, wobei die fünf größten Verarbeiter etwa 45 % des globalen Umsatzes kontrollieren. CCL Industries verzeichnete im vierten Quartal 2024 ein Umsatzwachstum von 9 %, da Akquisitionen und Spezialetikettenvolumina zunahmen. Multi-Color Corporation erweiterte seine Präsenz durch die Übernahme von Eximpro und Starport Technologies und fügte seinem Portfolio Schrumpfkapazität und RFID-Expertise hinzu. Avery Dennisons Intelligent-Labels-Einheit verzeichnete ein zweistelliges Stückwachstum, da RFID-Einführungen in Getränke- und Körperpflegelinien vordrangen.

Strategische Schritte begünstigen Investitionen in recycelbare Materialien, waschbare Tinten und digitale Veredelung. Berry Global leitete Forschungs- und Entwicklungsausgaben in leichte Schrumpffolien, die mit der Nahinfrarotsortierung kompatibel sind, während Klöckner Pentaplast SmartCycle einführte, um Kunden zu binden, die EU-Recyclingquoten unterliegen. Technologieherausforderer wie Velox fördern den Direktdruck auf Formen mit Tintenstrahl, der die Folie eliminiert und Interesse von CO₂-Reduktionsprogrammen weckt. Patentanmeldungen für perforierte Abreißstreifen und energiesparende Schrumpföfen unterstreichen anhaltende Innovation, auch wenn Materialinflation Verarbeiter dazu veranlasst, die Rückwärtsintegration in die Harzcompoundierung zu prüfen.

Die anhaltende Konsolidierungswelle verleiht großen Akteuren Preissetzungsmacht, End-to-End-Servicefähigkeiten und geografische Risikostreuung. Kleinere regionale Verarbeiter differenzieren sich durch handwerkliche Grafiken und flexible Lieferzeiten. Der Erfolg hängt letztlich von der Fähigkeit ab, Nachhaltigkeits-Compliance, sich entwickelnde Markenästhetik und strenge regulatorische Umgebungen in Einklang zu bringen, die gemeinsam die künftige Ausrichtung des Marktes für Schrumpf- und Stretchärmelaufkleber prägen.

Marktführer im Bereich Schrumpf- und Stretchärmelaufkleber

CCL Industries

Fuji Seal International

Berry Global Group

Multi-Color Corporation

KP Klockner Pentaplast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch die PPWR vorangetriebenen Anforderungen an ein recyclingfähiges Design sowie Circularity-Scorecards der Marken schaffen Freiräume für Sleeve-Lösungen, die sich beim PET-Recycling sauber trennen lassen und den Materialeinsatz reduzieren, ohne die Anwendungsleistung zu beeinträchtigen. Die Hochschrumpf-Polyolefin-Sleevefolie RayoFloat von Innovia Films (Februar 2025) bietet eine verbesserte Recyclingfähigkeit, indem sie eine Sink-Float-Trennung mit PET-Strömen ermöglicht, und unterstützt dünnere Materialstärken bei gleichbleibender Leistung.

Eine weitere Chance liegt an der Schnittstelle von Compliance und Marketing-Agilität: Kleinserien-Sleeves mit hochwertiger Grafik, die Manipulationssicherheit und Rückverfolgbarkeitsmerkmale für regulierte und Premium-Kategorien bieten. Der Berichtskontext verweist auf Mindestbestellmengen, die mit digitalem Inkjet-Druck auf etwa 1.000 Sleeves sinken, was Nischenmarken in den Bereichen Getränke und Körperpflege hilft, SKUs schnell weiterzuentwickeln, während PVC-Beschränkungen zunehmen und Recyclingauflagen zu Beschaffungskriterien werden. Verarbeiter, die recyclingfähige Folienstrukturen, waschbare Tintensysteme und leicht entfernbare/perforierte Designs standardisieren, können Projekte gewinnen, bei denen Markeninhaber ihre Etiketten neu ausrichten, um Recyclingfähigkeits- und Recyclinganteilsziele zu erreichen.

Aktuelle Branchenentwicklungen

- Juni 2026: CCL Industries schloss die Übernahme der Sleever International Company SA ab, integrierte die Shrink-Sleeve-Plattform in seine Etikettierungsgeschäfte und ordnete die zugehörigen Folienaktivitäten Innovia Films zu. Der Deal stärkt CCLs globale Größenordnung im Bereich Shrink Sleeves und erweitert die Fähigkeit, nachhaltigkeitsorientierte Sleeve-Lösungen für multinationale Markenkunden anzubieten.

- Februar 2025: Innovia Films brachte seine Hochschrumpf-Polyolefin-Sleevefolie RayoFloat auf den Markt, die die PET-Recyclingkompatibilität verbessern und dünnere Materialstärken ermöglichen soll, im Einklang mit Circularity-Zielen und Verpackungsstrategien der Marken.

- Mai 2024: Fuji Seal initiierte gemeinsam mit PIETRO Co., Ltd. ein horizontales Recyclingsystem für Shrink-Sleeve-Etiketten, das die Kreislaufführung von Etikett zu Etikett vorantreibt und die Nachhaltigkeitsverpflichtungen der Markenverpackung unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Shrink- und Stretch-Sleeve-Etiketten, die für Verpackungen verkauft werden, wobei eine bedruckte Folienhülle über einen Behälter für Branding, Information und Wirkung am Regal angebracht wird. Unsere Marktgrößenbestimmung folgt der Nachfrage von der Etikettenverarbeitung bis zum Endverbrauch in der Verpackung über die wichtigsten Regionen hinweg.

Ausschlüsse aus dem Geltungsbereich: Wir schließen selbstklebende Etiketten, In-Mold-Etiketten und Direktbedruckung von Behältern ohne Sleeve-Etikett aus.

Übersicht der Segmentierung

- Nach Typ

- Schrumpfärmel

- Stretchärmel

- Nach Material

- PVC

- PET / PET-G

- PE

- OPP und OPS

- Andere Materialien (PO, PLA usw.)

- Nach Endverbraucher

- Lebensmittel

- Erfrischungsgetränke

- Alkoholische Getränke

- Kosmetik und Haushalt

- Pharmazeutika

- Andere Endverbraucher

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche bildete die Ausgangsstruktur für das Modell und half uns, Annahmen ohne Referenzpunkt zu vermeiden. Wir haben öffentliche Statistiken zu Verpackungen und Kunststoffen aus nationalen Zoll- und Handelsdatenbanken überprüft, einschließlich des UN-Comtrade-Datensatzes, und zudem staatliche Fertigungs- und Erzeugerpreisreihen geprüft, sofern Etiketten- und Folien-Proxys verfügbar waren.

Um die Eingaben realistisch zu halten, stützten wir uns auf Quellentypen wie Nachhaltigkeits- und Recyclingleitfäden von Behörden wie der US-EPA und der Europäischen Kommission, Publikationen von Branchenverbänden für Verpackungen und Kunststoffe sowie Peer-Review-Artikel, die Sleeve-Materialien und Recyclingfähigkeitsbeschränkungen behandeln. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden genutzt, um Kapazitätsveränderungen, geografische Präsenz und Exposition gegenüber Getränke- und Lebensmittelverpackungen zu verfolgen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half beim Abgleich von Zeitlinien und Marktsignalen. Diese Liste ist beispielhaft, und wir haben zusätzliche öffentliche Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um sekundäre Signale in die Nachfrage nach Sleeve-Etiketten zu übersetzen, insbesondere dort, wo Sleeves in breitere Verpackungslinien eingebettet sind. Wir sprachen mit Teilnehmern entlang der Wertschöpfungskette, einschließlich Etikettenverarbeiter, Folienlieferanten, Verpackungseinkäufer und Experten auf der Vertriebsseite, mit Abdeckung von APAC, EMEA und Amerika, sodass die Annahmen mit lokalen Verpackungsformaten und Materialpräferenzen übereinstimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | APAC: 43% |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 37% | EMEA: 37% |

| Kleinere Akteure: 15% | Manager: 48% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Verpackungsnachfrageindikatoren und handelsbezogene Angebotssignale genutzt werden, um den regionalen Umsatzpool für Sleeve-Etiketten zu rekonstruieren, wobei die Summen anschließend basierend auf der Anwendung von Sleeve-Formaten in den wichtigsten Endverwendungen gefiltert werden. Um die Ergebnisse fundiert zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartig erhobener Verarbeiterumsätze, Kanalprüfungen zur Sleeve-Etiketten-Mischung und Volumen nach Behälterformaten multipliziert mit typischen Etikettenkostenbereichen.

Zu den im Modell verwendeten Eingaben gehören Trends bei der Getränke- und Lebensmittelverpackungsproduktion, der regionale Verbrauch von PET-Flaschen und anderen sleeve-freundlichen Behältern, Verschiebungen im Folienmaterial-Mix (PVC gegenüber PET-G und PE), Annahmen zur durchschnittlichen Etikettendicke und Ausbeute sowie die Preisentwicklung im Zusammenhang mit Polymer- und Druckvorleistungskosten. Wo Daten lückenhaft sind, verwenden wir Proxys aus Nachbarländern und passen diese anhand von Interview-Rückmeldungen zu lokaler Durchdringung und Preisniveaus an, bevor wir die Ergebnisse auf Plausibilität überprüfen.

Für die Prognose wird eine Szenarioanalyse rund um einen Basisfall verwendet, da das Sleeve-Wachstum empfindlich auf Nachhaltigkeitsvorschriften, Änderungen im recyclingfähigen Design und Markenumstellungszyklen reagiert. Annahmen zu Durchdringung, Materialsubstitution und Preisentwicklung werden anhand einer Mischung aus historischen Mustern und den Erwartungen der Befragten für die nächsten fünf Jahre festgelegt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation aus drei Blickwinkeln: Nachfrageindikatoren, angebotsseitige Kapazitäten und Handelsströme sowie Realitätsprüfungen der Preisgestaltung, sodass kein einzelner schwacher Datenpunkt das Ergebnis übermäßig beeinflusst. Ausreißer werden markiert, wenn Wachstumsraten oder regionale Anteile von den üblichen Verpackungstrends abweichen, und wir überprüfen die zugrunde liegenden Treiber erneut vor der endgültigen Freigabe.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, politische Änderungen, die die Recyclingfähigkeit von Etiketten betreffen, oder starke Bewegungen bei den Harzpreisen. Vor der Auslieferung führen wir eine erneute Überprüfung durch und kontaktieren Quellen erneut, wenn sich eine wichtige Annahme geändert hat, sodass Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung für Shrink- und Stretch-Sleeve-Etiketten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sleeve-Etiketten können stark variieren, selbst wenn der Themenname gleich aussieht. Die Unterschiede ergeben sich in der Regel daraus, was jede Studie als Sleeve-Etikett zählt, welche Jahre als Basis verwendet werden, wie Preise fortgeschrieben werden und wie aggressiv die Endverwendungs-Adoption prognostiziert wird.

Die Tabelle zeigt eine Spanne, die hauptsächlich durch den Geltungsbereich und die Ausrichtung der Jahre erklärt wird, sowie dadurch, ob Stretch-Sleeves vollständig einbezogen oder als kleineres angrenzendes Format behandelt werden. Einige Herausgeber schließen auch breitere Shrink-Etiketten-Formate ein oder wenden einheitliche globale Preisannahmen an, was die Gesamtsummen in Regionen erhöhen kann, in denen sich der Verpackungsmix und die Folienauswahl unterscheiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,42 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 15,78 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, und die Gewichtung nach Endverwendung kann die jüngere Umstellung auf Full-Body-Sleeves bei Getränken und Haushaltsprodukten unterbewerten. |

| Branchenverlag B | 15,70 Mrd. USD (2026) | Konzentriert sich auf Shrink-Sleeves und verwandte Verpackungsformate, wodurch Stretch-Sleeves und einige materialspezifische Preiseffekte über die Regionen hinweg weniger konsistent erfasst werden können. |

Die Tabelle zeigt, dass ein Teil der Diskrepanz einfach auf das verglichene Jahr zurückzuführen ist, und ein Teil darauf, was innerhalb des Marktes gezählt wird. Im Modell von Mordor Intelligence ist die Summe an Shrink- und Stretch-Sleeve-Etiketten als Verpackungsetikettenprodukt gebunden, und Preisgestaltung sowie Adoption werden anhand der Endverwendungs-Verpackungsvolumina überprüft, bevor die endgültige Zahl festgelegt wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Schrumpf- und Stretchärmelaufkleber?

Der Markt wird im Jahr 2026 auf 17,42 Milliarden USD geschätzt und soll bis 2031 einen Wert von 24,57 Milliarden USD erreichen, was einem CAGR von 7,12 % entspricht.

Welcher Ärmeltyp wächst am schnellsten?

Stretchärmel expandieren mit einem CAGR von 8,05 %, da sie Wärmetunnel überflüssig machen und das Recycling vereinfachen.

Wie beeinflusst der digitale Tintenstrahldruck die Marktdynamik?

Tintenstrahlpressen senken die Mindestbestellmengen auf 1.000 Ärmel und verkürzen die Vorlaufzeiten auf vier Wochen, sodass Nischengetränke- und Körperpflegemarken Kurzauflagen-SKUs schnell einführen können.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 7,86 % wachsen, angetrieben durch die wachsende Konsumgüterproduktion und steigende verfügbare Einkommen.

Seite zuletzt aktualisiert am: