Marktgröße und Marktanteil für LED-Verpackung in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

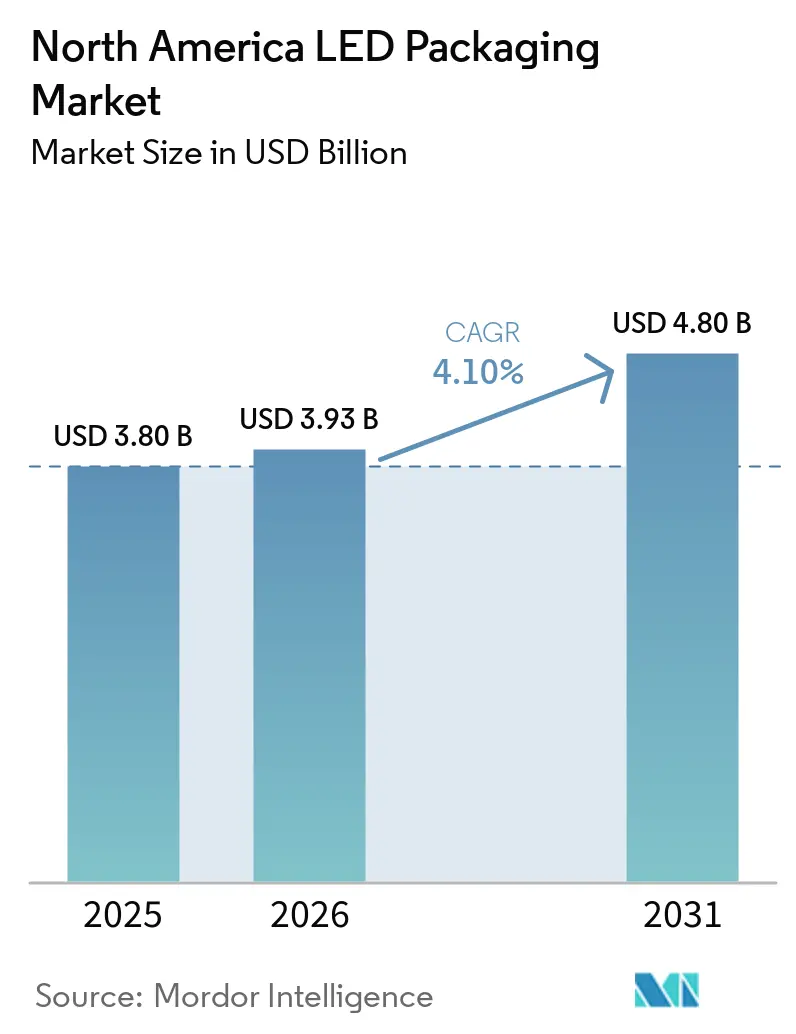

| Marktgröße im Basisjahr (2025) | 3.80 Milliarden US-Dollar |

| Marktgröße (2026) | 3.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für LED-Verpackung in Nordamerika von Mordor Intelligence

Die Marktgröße für LED-Verpackung in Nordamerika wird voraussichtlich von USD 3,80 Milliarden im Jahr 2025 und USD 3,93 Milliarden im Jahr 2026 auf USD 4,80 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 4,10 % verzeichnen. Die Nachfrage verlagert sich von standardisierten Oberflächenmontagebauelementen hin zu höherwertigen Chip-Scale-, Flip-Chip- und Chip-on-Board-Architekturen, die gesündere Margen erzielen. Bundesanreize im Rahmen des CHIPS- und Wissenschaftsgesetzes katalysieren inländische Investitionen in fortschrittliche Verpackungslinien, während kommunale Energieeffizienzvorschriften die Nachrüstungsaktivitäten in der Allgemeinbeleuchtung aufrechterhalten. Automobilscheinwerferlieferanten übernehmen Matrix-LED-Module, die auf robuste Wärmepfade und pixelgenaue Steuerung angewiesen sind, und Displayhersteller steigern die Mini-LED-Hintergrundbeleuchtungsvolumina für Fernseher und Monitore. Anhaltende Risiken in der Versorgung mit Seltenen Erden und Preisverfall bei Standard-SMD-Paketen veranlassen regionale Hersteller, die Wertschöpfungskette aufzusteigen, anstatt direkt mit großen asiatischen Vertragsmonteuren zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

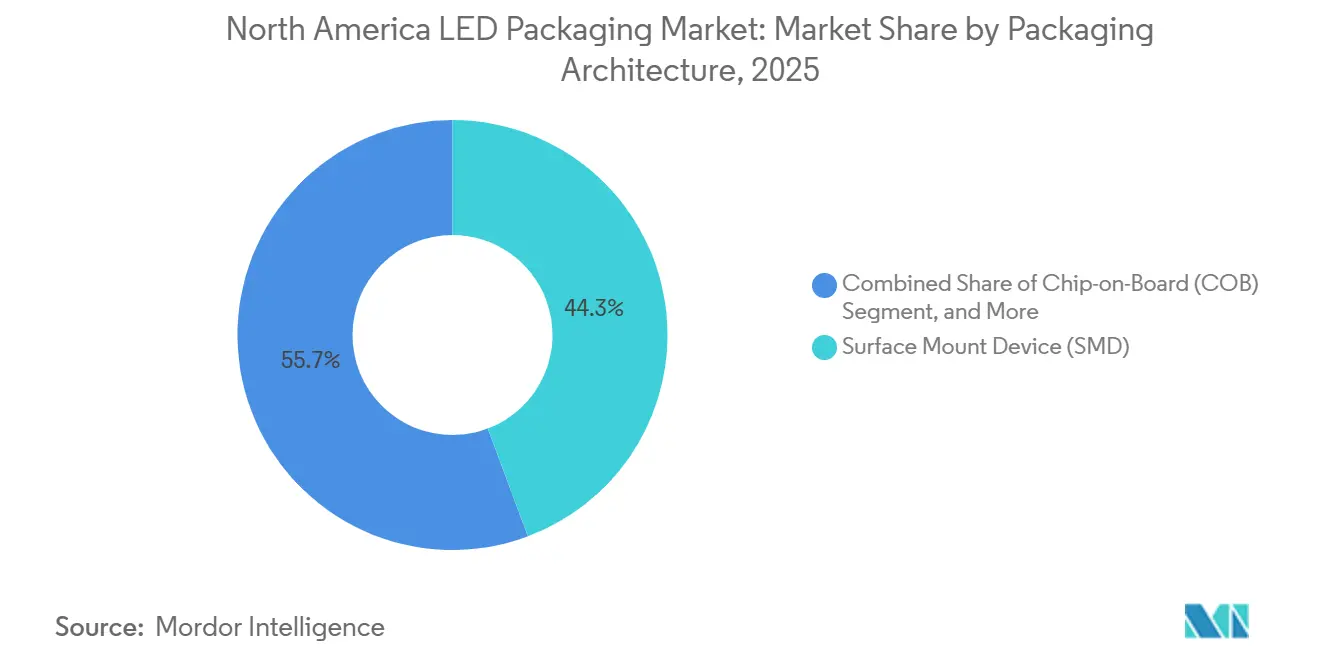

- Nach Verpackungsarchitektur führten Oberflächenmontagebauelemente mit einem Marktanteil von 44,28 % am Markt für LED-Verpackung in Nordamerika im Jahr 2025, während Chip-Scale-Pakete bis 2031 voraussichtlich mit einem CAGR von 4,68 % wachsen werden.

- Nach Leistungsklasse entfielen auf Mittelleistungspakete 39,18 % des Marktvolumens für LED-Verpackung in Nordamerika im Jahr 2025, und Hochleistungspakete werden voraussichtlich bis 2031 mit einem CAGR von 4,99 % wachsen.

- Nach Emissionstyp dominierten LEDs im sichtbaren Wellenlängenbereich mit 85,19 % der Lieferungen im Jahr 2025, während Ultraviolett-Pakete im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 4,78 % wachsen werden.

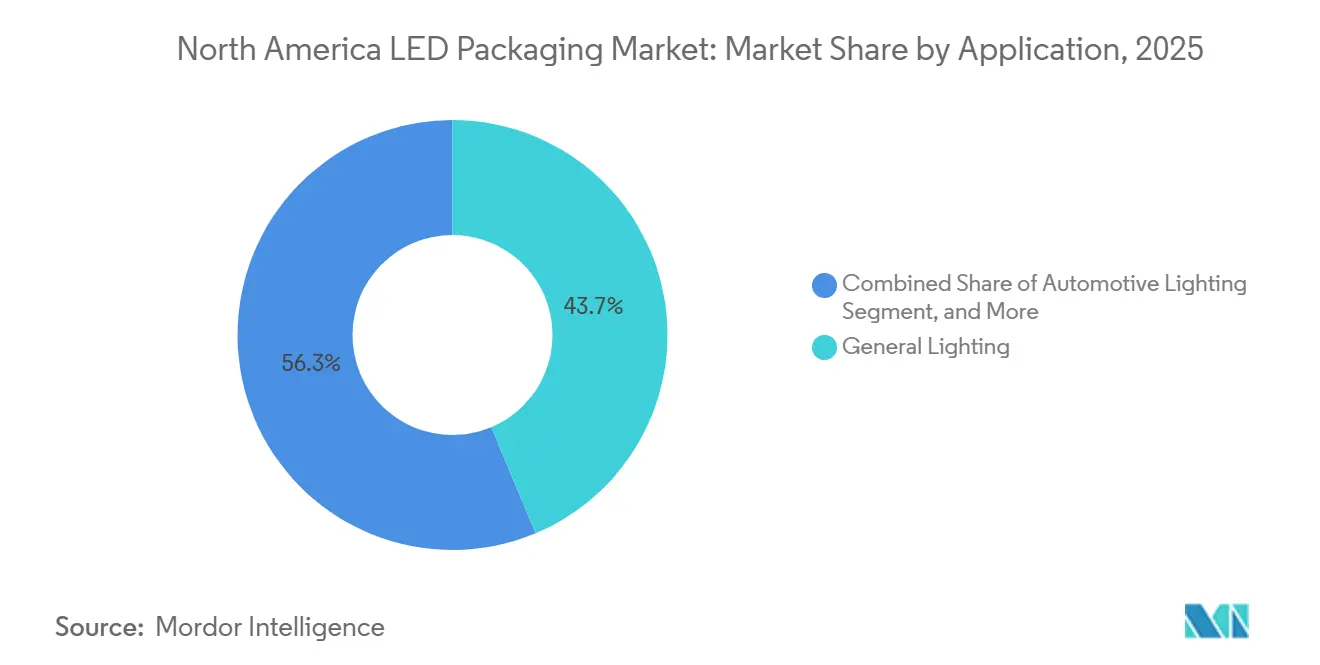

- Nach Anwendung behielt die Allgemeinbeleuchtung im Jahr 2025 einen Umsatzanteil von 43,68 %, doch die Automobilbeleuchtung ist das am schnellsten wachsende Segment mit einem CAGR von 5,18 % bis 2031.

- Nach Geografie erzielte die Vereinigten Staaten im Jahr 2025 87,48 % des regionalen Umsatzes; Kanada wird bis 2031 voraussichtlich einen CAGR von 5,06 % verzeichnen, gestützt durch Energieeffizienzvorschriften und grenzüberschreitende Automobillieferabkommen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für LED-Verpackung in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Mini-LED-Hintergrundbeleuchtung | +1.2% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf mexikanische Display-Montagezentren | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobilscheinwerfer auf Matrix-LED | +1.5% | Automobilkorridore in den Vereinigten Staaten, Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Anreize des U.S. CHIPS-Gesetzes für die inländische LED-Lieferkette | +0.9% | Fördergebiete in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von CSP in Hochlumen-Außenleuchten | +0.8% | Kommunale und gewerbliche Außennachrüstungen in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von UV-C-LEDs in HLK-Anlagen zur Pathogenkontrolle | +0.6% | Gewerbliche Immobilien und Gesundheitseinrichtungen in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Verwendung von Mikro-LEDs in AR/VR-Wearables | +0.4% | Technologiezentren in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Mini-LED-Hintergrundbeleuchtung

Fernseh- und Monitormarken stellten auf der Consumer Electronics Show im Januar 2026 mehr als 20 Millionen Mini-LED-hintergrundbeleuchtete Einheiten vor und unterstrichen damit die rasche Einführung dichter LED-Matrizen, die eine panelinterne lokale Abdunkelung von mehr als 10.000 Zonen pro Display ermöglichen. Mini-LEDs verwenden Chips mit einer Größe von nur 100–200 µm, die auf Abständen unter 0,5 mm platziert werden, sodass nordamerikanische Verpackungsunternehmen ihre Anlagen mit hochdurchsatzfähigen Pick-and-Place-Systemen mit einer Genauigkeit unter 10 µm für das Hochdurchsatz-Bonding umrüsten. Bridgelux berichtete, dass seine CSP2727-Familie nun etwa 30 % der kontinentalen CSP-Lieferungen des Unternehmens ausmacht, da Display-Integratoren auf Chip-Scale-Designs umsteigen.[1]Bridgelux Inc., "CSP2727 Series Product Brief," bridgelux.com Die Energy-Star-9.0-Grenzwerte, die ab Januar 2025 gelten, verschärften den Betriebsleistungsverbrauch für Bildschirme mit mehr als 65 Zoll, und die Fähigkeit von Mini-LEDs, ungenutzte Zonen um mehr als 99 % abzudunkeln, hilft Herstellern, die Vorschriften einzuhalten, ohne die Spitzenhelligkeit zu senken. Der architektonische Wandel begünstigt auch Chip-on-Board-Module (COB), die Leitungsrahmen eliminieren, die Pakethöhe unter 1 mm reduzieren und die Wärmeverteilung verbessern. Da die Komponentenzahlen steigen, wird die optische Backend-Kalibrierung zum Engpass, was das Interesse an automatisierten photometrischen Teststationen weckt, die ganze Hintergrundbeleuchtungspanele in unter 60 Sekunden verarbeiten können.

Umstieg der Automobilscheinwerfer auf Matrix-LED

Adaptive Fernlichtsysteme erhielten 2022 die US-amerikanische Zulassung gemäß FMVSS 108, und Erstausrüster beschleunigten daraufhin schnell die Einführung von Matrix-Scheinwerfern. Tesla integrierte Matrix-Scheinwerfer in den Model Y 2025, und Rivian aktivierte die Funktion im August 2024 per Over-the-Air-Update für seine R1T- und R1S-Trucks. Der EVIYOS-3.0-Chip von ams OSRAM, der auf der CES 2026 vorgestellt wurde, enthält 25.600 individuell adressierbare Pixel, um hochauflösende Lichtteppiche zu erzeugen, die sich an den Verkehr anpassen und Navigationshinweise auf den Fahrbahnbelag projizieren.[2]ams OSRAM, "EVIYOS 3.0 Intelligent Headlight Launch Presentation," ams-osram.com Diese Module erfordern Flip-Chip-Pakete, die für Sperrschichttemperaturen über 125 °C ausgelegt sind, sowie optische Beschichtungen, die die Farbtemperatur innerhalb von ±200 K von −40 °C bis +105 °C halten. Die 2024 veröffentlichten ISO-26262-Funktionssicherheitsregeln erzwingen redundante Chip-Architekturen und Echtzeit-Fehlererkennung, was die Stücklistenkosten um bis zu 20 % erhöht, aber ein ausfallsicheres Verhalten gewährleistet. Da sich die Vorschriften in Kanada und Mexiko harmonisieren, lokalisieren erstrangige Beleuchtungslieferanten die Montage in Nordamerika, um den Logistikaufwand und das Währungsrisiko zu minimieren.

Anreize des U.S. CHIPS-Gesetzes für die inländische LED-Lieferkette

Das CHIPS- und Wissenschaftsgesetz wies USD 52,7 Milliarden zur Stärkung der US-amerikanischen Halbleiterkapazität zu, darunter USD 39 Milliarden für Fertigungssubventionen, die ausdrücklich fortschrittliche Verpackung erwähnen. Im Dezember 2025 sicherte sich XLight USD 150 Millionen für die Entwicklung von Prototypen für Extrem-Ultraviolett-Lithografie-Werkzeuge mit Ausnahmen für heterogene LED-Module. Analysten erwarten, dass die inländische Nutzfläche für fortschrittliche Verpackung bis 2030 auf das Vierfache ansteigen wird, wodurch die Vorlaufzeiten für kundenspezifische LED-Module von derzeit 12–16 Wochen auf 6–8 Wochen verkürzt werden. Die 25-prozentige Investitionssteuergutschrift, die das Gesetz begleitet, gilt für Pick-and-Place-, Die-Attach- und Drahtbond-Anlagen und verkürzt die Amortisationszeiten für nordamerikanische Vertragsverpackungsunternehmen, die von veralteten SMD-Linien auf CSP- und Flip-Chip-fähige Werkzeuge umsteigen. Eine Inlandsinhaltklausel, die von 55 % im Jahr 2025 auf 75 % bis 2029 ansteigt, löst Rückverlagerungsmaßnahmen bei Substrat- und Leuchtstofflieferanten aus, obwohl die US-amerikanischen Energie- und Arbeitskosten höher bleiben als die Benchmarks im asiatisch-pazifischen Raum.

Schnelle Einführung von CSP in Hochlumen-Außenleuchten

Chip-Scale-Pakete verzichten auf sperrige Kunststoffgehäuse, indem der Chip direkt auf Keramik- oder Metallkernplatinen gebondet wird, und reduzieren den Wärmewiderstand um bis zu 40 %. Kommunale Straßenlaternentender in Kalifornien und Texas schreiben nun routinemäßig CSP-Module vor, damit Leuchtendesigner die Reflektortiefe um 20–25 % reduzieren und die Windlast an Masten verringern können. Bridgelux-CSPs erreichten in Labortests 2025 150–209 lm/W und ermöglichen Leistungsdichten von 10 W/cm² ohne aktive Kühlung. Die Reflow-Beständigkeit verbessert sich, da der Verzicht auf Kunststoff das Delaminationsrisiko bei Spitzentemperaturen von 260 °C eliminiert. IES-TM-21-20-Projektionen zeigen, dass silikonverkapselte CSPs nach 50.000 Stunden im beschleunigten Thermozyklustest weniger als 5 % abbauen und damit L95-Ziele für Hochregallagerhallen erfüllen. Da Versorgungsunternehmen Wartungsverträge auf leistungsbasierte Modelle umstellen, schlagen sich geringeres Leuchtengewicht und längere Lichtstromerhaltung direkt in Lebenszyklusersparnissen nieder, die die CSP-Wertaussage stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisverfall belastet Bruttomargen | -1.1% | Standardisierte SMD-Linien in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement bei Paketen über 3 W | -0.7% | Hochleistungsanwendungen in der Automobil- und Industriebranche in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Vertragsverpackung im asiatisch-pazifischen Raum | -0.5% | Lieferketten für Mittelleistungs- und kostengünstige SMD | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko bei Seltene-Erden-Leuchtstoffen | -0.9% | Leuchtstofffertigung in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall belastet Bruttomargen

Die durchschnittlichen Verkaufspreise für standardisierte Mittelleistungs-SMD-LEDs fielen 2025 im Jahresvergleich um 8–12 %, da asiatische Vertragsmonteurer mit Auslastungsraten über 90 % betrieben und den Markt mit Überkapazitäten überschwemmten. Nordamerikanische Akteure verzeichneten eine Komprimierung der Bruttomargen um 200–300 Basispunkte, was zu einer Fertigungskonsolidierung und beschleunigten Abschreibungen veralteter Pick-and-Place-Anlagen führte. Die Migration zu CSP- und Flip-Chip-Designs gleicht den Druck teilweise aus, da Leitungsrahmen- und Kunststoffverkapselungskosten entfallen, aber neue Die-Attach-Werkzeuge mit einem Preis von USD 2–3 Millionen pro Stück sind für viele regionale Spezialisten unerschwinglich. Branchengerüchten zufolge ist in den nächsten 18 Monaten eine neue Welle von Fusionen und Anlagenverkäufen wahrscheinlich, insbesondere bei Unternehmen ohne proprietäre Leuchtstoffe oder optische Beschichtungen, die Premium-Durchschnittsverkaufspreise verteidigen können.

Herausforderungen beim Wärmemanagement bei Paketen über 3 W

Pakete, die über 3 W betrieben werden, erzeugen Sperrschichttemperaturen, die 150 °C übersteigen können, und die Leuchtstoffkonversion sinkt laut von IEEE veröffentlichten Daten um fast 1 % pro 3 °C Anstieg.[3]IEEE, "Thermal Degradation of Phosphor-Converted White LEDs," ieee.org Herkömmliche Silikonpads leiten nur 3–5 W/m·K, was für Ultrahochleistungsmodule, die mehr als 10 W/m·K-Pfade benötigen, um unter 105 °C zu bleiben, unzureichend ist. Chip-on-Board-Arrays, die auf Kupferkernen gebondet sind, helfen, aber eine hohlraumfreie Chipbefestigung über Gitter mit mehr als 50 Chips erfordert Vakuum-Reflow-Öfen und Röntgeninspektion, die die Fertigungskosten um 25–30 % erhöhen. Das US-amerikanische Energieministerium finanziert Forschungen zu Phasenwechselmaterialien und Dampfkammerspreizern, die dünn genug sind, um in Pakete unter 2 mm zu passen, doch die kommerzielle Einführung ist noch zwei bis drei Jahre entfernt. Bis Wärmelösungen der nächsten Generation skalieren, müssen Designer die Antriebsströme drosseln oder kürzere L70-Lebensdauern akzeptieren, was die Einführung in sicherheitskritischen Industrie- und Automobilanwendungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsarchitektur: CSP gewinnt gegenüber SMD-Marktführern

Oberflächenmontagebauelemente hielten 44,28 % des Umsatzes von 2025, da sie nahtlos in die riesige installierte Basis von Pick-and-Place-Montagelinien integriert werden können, doch Chip-Scale-Pakete werden voraussichtlich alle Konkurrenten mit einem CAGR von 4,68 % bis 2031 übertreffen. Die Marktgröße für LED-Verpackung in Nordamerika für CSPs profitiert von einem um 30–40 % niedrigeren Wärmewiderstand, der es Herstellern von Außenleuchten ermöglicht, Antriebsströme zu erhöhen, ohne auf aktive Kühlung zurückgreifen zu müssen. In der Praxis berichten Straßenraumingenieure in Los Angeles und Toronto von Gewichtsreduzierungen der Leuchten um bis zu 15 % nach dem Wechsel zu CSP-Platinen, die die Reflektortiefe verringern. Drahtbondfreie Flip-Chip-Formate gewinnen auch in Automobilscheinwerfern an Bedeutung, wo Designer eine Intensität von 1.000 cd/mm² und eine Abdunkelung im Mikrosekundenbereich benötigen. Unterdessen sind veraltete Dual-in-Line- und Durchsteckmontage-Pakete auf weniger als 3 % der Lieferungen zurückgegangen, da automatisierte Oberflächenmontageleitungen universell werden.

CSPs der zweiten Generation integrieren darüber hinaus Transientspannungsunterdrückungsdioden und On-Package-Thermistoren, die OEMs Echtzeit-Gesundheitsdaten für die vorausschauende Wartung liefern. Diese Funktionalität unterstützt den Trend zu Beleuchtung-als-Dienstleistung-Verträgen, bei denen Leuchtenhersteller die Lichtleistung über mehrjährige Zeiträume garantieren. Flip-Chip-Hersteller schichten optische Wellenleiter auf Lötbumps, um die Montage von Pixeln für adaptive Fernlichter zu vereinfachen, eine Funktion, die für Automobilhersteller, die Top-Sicherheitsbewertungen anstreben, unerlässlich ist. Chip-on-Board-Lieferanten dominieren unterdessen weiterhin die Gartenbau- und Stadionbeleuchtung dank ihrer Fähigkeit, 100 W über Aluminiumsubstrate ohne Hotspot-Bildung zu verteilen, obwohl Dampfkammer-Hybride beginnen, diese Nische zu erschließen.

Nach Leistungsklasse: Hochleistungspakete durch Automobilnachfrage angetrieben

Mittelleistungs-LEDs zwischen 0,5 W und 1 W kontrollierten 39,18 % des Umsatzes von 2025, da sie nach wie vor der günstigste Weg sind, um Energy-Star-Lumen-pro-Dollar-Ziele bei Nachrüstlampen und Einbauleuchten zu erfüllen. Die Hochleistungsklasse von 1–3 W wird voraussichtlich einen CAGR von 4,99 % verzeichnen, angetrieben durch Matrix-Scheinwerferarrays, die eng gebinnte, hochflussdichte Chips benötigen. Der Marktanteil für LED-Verpackung in Nordamerika für Hochleistungsbauelemente wird voraussichtlich steigen, da Elektrofahrzeugplattformen größere elektrische Budgets für die Beleuchtung bereitstellen als ihre Vorgänger mit Verbrennungsmotor. Niedrigleistungsanzeigekomponenten halten sich in Wearables und Armaturenbrettanzeigen, wo die Batterielaufzeit wichtiger ist als die Intensität, während Ultrahochleistungspakete über 3 W in Stadionflutlichtern und Gartenbau-Wachstumsregalen eingesetzt werden.

Wärmebudgets trennen Gewinner von Nachzüglern. Hochleistungschips erfordern Dampfkammersubstrate oder gesinterte Kupferböden, um Sperrschichten unter 110 °C zu halten, doch diese Materialien erhöhen die Stücklistenkosten um 20–30 %. Anbieter, die keine Wärmeabfuhr lösen können, riskieren Garantieansprüche, wenn reale Betriebszyklen Module in unter 30.000 Stunden über L70 treiben. Erstrangige Unternehmen schreiben bei der Beschaffung zunehmend Wärmeimpedanzberichte vor, eine Verschiebung, die standardisierte Mittelleistungslinien benachteiligt, aber die Bindung spezialisierter Hochleistungslieferanten stärkt.

Nach Emissionstyp: UV-Pakete übertreffen sichtbare LEDs

Sichtlichtbauelemente behielten 85,19 % der Lieferungen von 2025 in den Bereichen Weiß, RGB und Bernstein, doch Ultraviolett-LEDs sind für einen CAGR von 4,78 % vorgesehen, da HLK-Integratoren UV-C-Arrays zur Pathogenreduzierung hinzufügen. Crystal IS brachte Klaran-Emitter bei 260–270 nm auf den Markt, und mehr als 50.000 Module wurden 2025 in US-amerikanische und kanadische Gewerbegebäude eingebaut. Krankenhausversuche zeigen eine 99,9-prozentige Virusinaktivierung, wenn Luft bei 500 ft/min an kanalmontierten UV-C-Kanälen vorbeifließt. Infrarotpakete dienen Fahrerüberwachungskameras und biometrischen Sensoren; der SFH 4735 von ams OSRAM liefert 1.200 mW/sr bei 100 mA und ermöglicht Langstrecken-Time-of-Flight-Module. IEC 62471 klassifiziert UV-C-Teile als Risikogruppe 2/3, und eine uneinheitliche Durchsetzung über Grenzen hinweg erschwert die Kommerzialisierung und veranlasst Lieferanten, Verriegelungsschaltungen und Warnhinweise einzuschließen.

Das Interesse an Nah-Ultraviolett-LEDs zur Wasserdesinfektion steigt ebenfalls, da Quecksilberlampen bis 2027 im Rahmen des Minamata-Übereinkommens weltweit auslaufen sollen. Diese Dynamik beschleunigt die Nachfrage nach Hochleistungs-280-nm-Chips, obwohl die externe Quanteneffizienz unter 10 % bleibt, sodass Systemdesigner oft Dutzende von Chips parallel schalten. Sichtlichtlieferanten verfolgen weiterhin breitere Farbgamuts und verwenden rote KSF-Leuchtstoffe und Quantenpunktfolien, um die Rec.-2020-Abdeckung in Mini-LED-Hintergrundbeleuchtungen zu erweitern. Da Displays auf 10-Bit-Farbtiefe umsteigen, vergrößert sich die Prämie für enge Wellenlängenbins und unterstützt gesunde Durchschnittsverkaufspreise für erstklassige sichtbare Emitter.

Nach Materialchemie: Leuchtstoffumsatz führt das Wachstum trotz Versorgungsrisiko an

Substrate wie Saphir und Siliziumkarbid machten 34,79 % des Chemieumsatzes von 2025 aus, was die Kosten der Hochtemperaturepitaxie widerspiegelt. Leuchtstoffe und Beschichtungen steuern auf einen CAGR von 4,91 % zu, getragen von Einzelhandelsleuchten mit hohem Farbwiedergabeindex und Breitgamut-Displays. Chinas Ausweitung der Exportkontrollen für Seltene Erden im Oktober 2025 reduzierte jedoch die US-amerikanischen Yttriumimporte innerhalb von Monaten um 95 %. Die Spotpreise für Europiumoxid stiegen um dreistellige Prozentsätze und erhöhten die Kosten für warmweiße LEDs, die auf rote Leuchtstoffe angewiesen sind, um 5–10 Cent pro Lumen. Einige nordamerikanische Verpackungsunternehmen wechselten die Bezugsquellen zu australischen Bergbauunternehmen und zahlten 30-prozentige Aufschläge, gewannen aber die Einhaltung der Inhaltsregeln für inländische Produkte. Die Verkapselung migriert von Epoxid zu Silikon für eine bessere Wärmestabilität über 150 °C, während Die-Attach-Teams zunehmend Silbersinterspasten spezifizieren, die eine Leitfähigkeit von 150 W/m·K erreichen.

Um das Versorgungsrisiko abzusichern, stellte Nichia quecksilberfreie Yttrium-Aluminium-Granat-Leuchtstoffe vor, die einen Farbwiedergabeindex von 90+ ohne Cadmium oder Blei erfüllen und damit mit ausstehenden RoHS-Revisionen übereinstimmen. Quantenpunktfolienhersteller entwickeln Prototypen aus cadmiumfreien Indiumphosphidharzen, die mit LED-Reflow-Profilen kompatibel sind, eine Verschiebung, die die Abhängigkeit von Seltene-Erden-Roten dämpfen könnte. Bei Substraten gewinnen 6-Zoll-Siliziumkarbidwafer aufgrund ihrer geringen Gitterfehlanpassung und höheren Wärmeleitfähigkeit an Beliebtheit, obwohl die Werkzeugausstattung im Vergleich zu Saphir teuer bleibt.

Nach Anwendung: Automobilbeleuchtung übertrifft Allgemeinbeleuchtung

Die Allgemeinbeleuchtung erfasste 43,68 % des Umsatzes von 2025 in den Bereichen Lampen, Einbauleuchten und Außenflächenleuchten, doch die Automobilbeleuchtung wird voraussichtlich einen CAGR von 5,18 % verzeichnen, da Matrix-, Signatur- und Projektionsfunktionen zunehmen. Tesla und Rivian setzen beide auf Hochleistungs-Flip-Chips mit Sperrschichtbewertungen über 125 °C, und deutsche Premiumautomobilhersteller testen Pixelzahlen über 30.000 pro Leuchte für Straßenführungsgrafiken im Feld. Die Display-Hintergrundbeleuchtung migriert von kantenbeleuchtet zu direkt beleuchtet mit Mini-LEDs mit mehr als 10.000 Abdunkelungszonen, eine Änderung, die die Anzahl der verpackten LEDs pro Panel um eine Größenordnung vervielfacht. Unterhaltungselektronik behält eine stabile Basis aus Anzeige- und Kamerablitz-LEDs, doch Smartwatches und Ohrhörer übernehmen Infrarotemitter für Gesundheitsmetriken.

Industrie- und Gartenbaunischen bleiben für Verpackungsunternehmen attraktiv, die COB-Arrays mit abgestimmten Spektren liefern können. Vertikale Farmversuche in New York zeigen Ertragssteigerungen von 20–30 %, wenn Dunkelrot mit 660-nm-Rot und 450-nm-Blau gemischt wird, ein Rezept, das nur mit hochdichten COB-Modulen praktikabel ist. UV-Härtung in 3D-Druckharzen treibt auch inkrementelle Nachfrage nach 395-nm-Paketen an, die 5 W/cm² Bestrahlungsstärke ohne Linsenvergilbung leisten können. Zusammengenommen heben diese Spezialanwendungen den durchschnittlichen Verkaufspreis und schützen Lieferanten vor dem Preisdruck bei Standardprodukten.

Geografische Analyse

Nordamerika bleibt das Epizentrum der fortschrittlichen LED-Verpackung in der westlichen Hemisphäre. Die Vereinigten Staaten erwirtschafteten 2025 87,48 % des regionalen Umsatzes aufgrund ihrer riesigen installierten Beleuchtungsbasis, robusten Automobilproduktion und Konzentration von Display-Integratoren. Die Marktgröße für LED-Verpackung in Nordamerika in Kanada ist kleiner, wird aber bis 2031 voraussichtlich mit einem CAGR von 5,06 % wachsen, da Ottawa ineffiziente Lampen auslaufen lässt und Ontarios Automobilwerke die LED-Scheinwerfermontage lokalisieren. Mexikos erstrangige Lieferanten beliefern US-amerikanische Endmontagelinien im Rahmen des USMCA-Rahmens und nutzen die Nähe zu den EV-Zentren in Detroit und Tennessee. Politische Kräfte bleiben entscheidend: Washingtons CHIPS-Finanzierung drängt Substrat- und Leuchtstoffwerke zur Verlagerung in die USA, während Kanadas Strategischer Innovationsfonds CAD 85 Millionen (USD 63 Millionen) für eine Galliumnitrid-Epitaxielinie in Montréal kofinanziert hat, die Ende 2026 in den Pilotbetrieb gehen soll.

Kanadas Markt, obwohl ein Bruchteil des US-amerikanischen Maßstabs, wächst über dem regionalen Durchschnitt. Provinzvorschriften, die Glühlampen und die meisten Halogenlampen nach 2026 verbieten, treiben die LED-Einführung voran, während Québecs und Ontarios Automobilwerke die Nachfrage nach Hochleistungs-Flip-Chip-Modulen verankern. Ottawas Kofinanzierungen des Strategischen Innovationsfonds in Galliumnitrid-Epitaxie und UV-C-Desinfektionsforschung stimulieren die lokale Beschaffung weiter. Die grenzüberschreitende Integration mit US-amerikanischen Erstrangigen komprimiert Vorlaufzeiten und harmonisiert Sicherheitszertifizierungsanforderungen, sodass kanadische Verpackungsunternehmen um Fahrzeugeinführungsprogramme konkurrieren können.

Mexiko fungiert als strategischer Fertigungskorridor. Seine Pkw-Produktion überstieg 2025 3,5 Millionen Einheiten, und Dachlinien-Scheinwerfermodule, die in Chihuahua und Coahuila montiert werden, erfüllen bereits FMVSS-108-Photometrie für den direkten Export an US-amerikanische Händler. Der Kostenvorteil des Landes bei der manuellen Montage unterstützt veraltete SMD-Linien, aber die steigende Nachfrage nach CSP- und Flip-Chip-Architekturen veranlasst EMS-Häuser, in präzisere Die-Attach-Ausrüstung zu investieren. Die Regierungspolitik ist zunehmend an USMCA-Inhaltsschwellen gebunden, was Lieferanten zur nordamerikanischen Beschaffung von Leuchtstoffpulvern und Saphirwafern drängt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Lieferanten – Nichia, Cree LED, Samsung Electronics, ams OSRAM und Lumileds – etwa 55–60 % des Umsatzes von 2025 auf sich vereinen. Jeder von ihnen schwenkt auf vertikale Integration um, um Substrate, Leuchtstoffe und Treiber-ICs zu kontrollieren. Die Übernahme von Lumileds durch San'an Optoelectronics für USD 239 Millionen im August 2025 erweiterte San'ans Reichweite in nordamerikanische Automobil- und Allgemeinbeleuchtungskanäle und stärkte sein Patentportfolio bei leuchtstoffkonvertierten weißen LEDs.

Die Differenzierung hängt zunehmend von eingebetteter Intelligenz ab. Die im Februar 2026 von Cree LED eingeführten OptiLamp-Module fügen On-Die-Temperatur-, Strom- und Lumineszenzsensoren hinzu, die Algorithmen für vorausschauende Wartung speisen und in Pilotlagerbereitstellungen Energieeinsparungen von 10–15 % erzielen. OSRAMs EVIYOS 3.0 erhöht die Pixeldichte auf 25.600 auf einem Chip und öffnet Türen für Straßenprojektionsgrafiken und die Integration fortschrittlicher Fahrerassistenz. Nichias quecksilberfreies Leuchtstoffprojekt positioniert das Unternehmen für bevorstehende globale Quecksilberverbote und hält dabei den Farbwiedergabeindex über 90.

Start-ups erweitern Nischengrenzen. Rohinnies gedruckter Mikro-LED-Prozess erreicht 10.000 Chip-Platzierungen pro Stunde auf flexiblen Substraten, eine Fähigkeit, die Automobilinnenraum- und AR-Headset-Designer anlockt. Crystal IS behält eine Dominanz bei Aluminiumnitrid-UV-C-Chips, die Saphirkonkurrenten bei Desinfektionsaufgaben übertreffen. Unterdessen lizenzieren taiwanesische Mittelklasseakteure wie Epistar und Everlight strategisch Patente, um nordamerikanische Rechtsstreitigkeiten zu vermeiden, und konzentrieren sich auf kostenoptimierte Standard- und Beschilderungs-SKUs.

Der Preiswettbewerb ist am stärksten in den Mittelleistungs-SMD-Kategorien, wo asiatische Auftragnehmer regionale Verpackungsunternehmen bei der Stückliste um 15–20 % unterbieten. Um dem Druck zu entgehen, konzentrieren sich nordamerikanische Unternehmen auf Hochleistungs- und Hochkomplexitätsmodule, die proprietäre Wärmeschnittstellen und enge optische Toleranzen erfordern, die für Massenhersteller unattraktiv sind. Geistige-Eigentum-Prüfungen bei der Beschaffung zeigen eine steigende Prämie auf Leuchtstoffchemie-Know-how und pixelgenaue Stromsteuerungsschaltungen, Vermögenswerte, die kleinere Montagebetriebe oft nicht besitzen.

Marktführer für LED-Verpackung in Nordamerika

Nichia Corporation

Cree LED, Inc.

Samsung Electronics Co., Ltd.

ams-OSRAM AG

Lumileds Holding B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cree LED stellte intelligente OptiLamp-Module mit eingebetteten Sensoren für die Echtzeit-Lichtstromerhaltung vor und erzielte in ersten Lagerversuchen Energieeinsparungen von 10–15 %.

- Januar 2026: ams OSRAM stellte EVIYOS 3.0 vor, einen Flip-Chip-Scheinwerferchip mit 25.600 Pixeln, und unterzeichnete Lieferverträge mit zwei nordamerikanischen Automobilherstellern für den Serienanlauf 2026.

- Januar 2026: JBD kündigte den Mikro-LED-Projektor Hummingbird II an, der 2 Millionen Nits für AR-Brillen überschreitet und für eine kommerzielle Markteinführung in der ersten Hälfte 2026 vorgesehen ist.

- Dezember 2025: Das US-amerikanische Handelsministerium vergab USD 150 Millionen an CHIPS-Förderung an XLight für die Entwicklung von EUV-Werkzeugen und Forschung zur heterogenen LED-Verpackung.

Berichtsumfang des Marktes für LED-Verpackung in Nordamerika

Der Marktbericht für LED-Verpackung in Nordamerika ist segmentiert nach Verpackungsarchitektur (SMD, COB, CSP, Flip-Chip, DIP, Sonstige), Leistungsklasse (Niedrig, Mittel, Hoch, Ultra-Hoch), Emissionstyp (Sichtbar, Infrarot, Ultraviolett), Materialchemie (Substrate, Verkapselung, Bonding, Leuchtstoffe), Anwendung (Allgemeinbeleuchtung, Automobil, Display, Unterhaltungselektronik, Industrie) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Oberflächenmontagebauelement (SMD) |

| Chip-on-Board (COB) |

| Chip-Scale-Paket (CSP) |

| Flip-Chip-LED-Pakete |

| Dual-in-Line-Paket (DIP / Durchsteckmontage) |

| Sonstige, Verpackungsarchitektur |

| Niedrigleistung (weniger als 0,5 W) |

| Mittelleistung (0,5 bis 1 W) |

| Hochleistung (1 bis 3 W) |

| Ultrahochleistung (mehr als 3 W) |

| Sichtbare LED-Pakete |

| Infrarot-LED-Pakete |

| Ultraviolett-LED-Pakete |

| Substrate |

| Verkapselung |

| Bonding / Chipbefestigung |

| Leuchtstoffe / Beschichtungen |

| Allgemeinbeleuchtung |

| Automobilbeleuchtung |

| Display und Hintergrundbeleuchtung |

| Unterhaltungselektronik |

| Industrie und Spezialanwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Verpackungsarchitektur | Oberflächenmontagebauelement (SMD) |

| Chip-on-Board (COB) | |

| Chip-Scale-Paket (CSP) | |

| Flip-Chip-LED-Pakete | |

| Dual-in-Line-Paket (DIP / Durchsteckmontage) | |

| Sonstige, Verpackungsarchitektur | |

| Nach Leistungsklasse | Niedrigleistung (weniger als 0,5 W) |

| Mittelleistung (0,5 bis 1 W) | |

| Hochleistung (1 bis 3 W) | |

| Ultrahochleistung (mehr als 3 W) | |

| Nach Emissionstyp | Sichtbare LED-Pakete |

| Infrarot-LED-Pakete | |

| Ultraviolett-LED-Pakete | |

| Nach Materialchemie | Substrate |

| Verkapselung | |

| Bonding / Chipbefestigung | |

| Leuchtstoffe / Beschichtungen | |

| Nach Anwendung | Allgemeinbeleuchtung |

| Automobilbeleuchtung | |

| Display und Hintergrundbeleuchtung | |

| Unterhaltungselektronik | |

| Industrie und Spezialanwendungen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für LED-Verpackung in Nordamerika und seine prognostizierte Wachstumsrate?

Er wurde 2026 auf USD 3,93 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 4,80 Milliarden erreichen, mit einem CAGR von 4,10 %.

Welche Verpackungsarchitektur wächst am schnellsten?

Chip-Scale-Pakete werden voraussichtlich bis 2031 mit einem CAGR von 4,68 % wachsen, da Leuchtenhersteller ihr kompaktes Wärmeprofil nutzen.

Warum treiben Automobilhersteller die Nachfrage nach Hochleistungs-LED-Paketen an?

Adaptive Fernlichtsysteme und Matrix-Scheinwerfer erfordern eng gebinnte, hochflussdichte Chips mit pixelgenauer Steuerung, was die 1–3-W-Klasse nach oben treibt.

Wie wirken sich die Anreize des CHIPS-Gesetzes auf regionale LED-Lieferketten aus?

Das Gesetz bietet Subventionen und Steuergutschriften, die Vorlaufzeiten verkürzen, Kapitalinvestitionen anspornen und die Rückverlagerung von Leuchtstoffen und Substraten in die Vereinigten Staaten fördern.

Welche Versorgungsrisiken bestehen bei Leuchtstoffmaterialien?

Chinas Exportkontrollen für Seltene Erden reduzierten die US-amerikanischen Yttriumimporte um 95 % und zwangen Verpackungsunternehmen, teurere Lieferungen aus anderen Ländern zu sichern und die Forschung nach alternativen Leuchtstoffen zu beschleunigen.

Seite zuletzt aktualisiert am: