Marktgröße und Marktanteile des Heimtiernahrungsmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

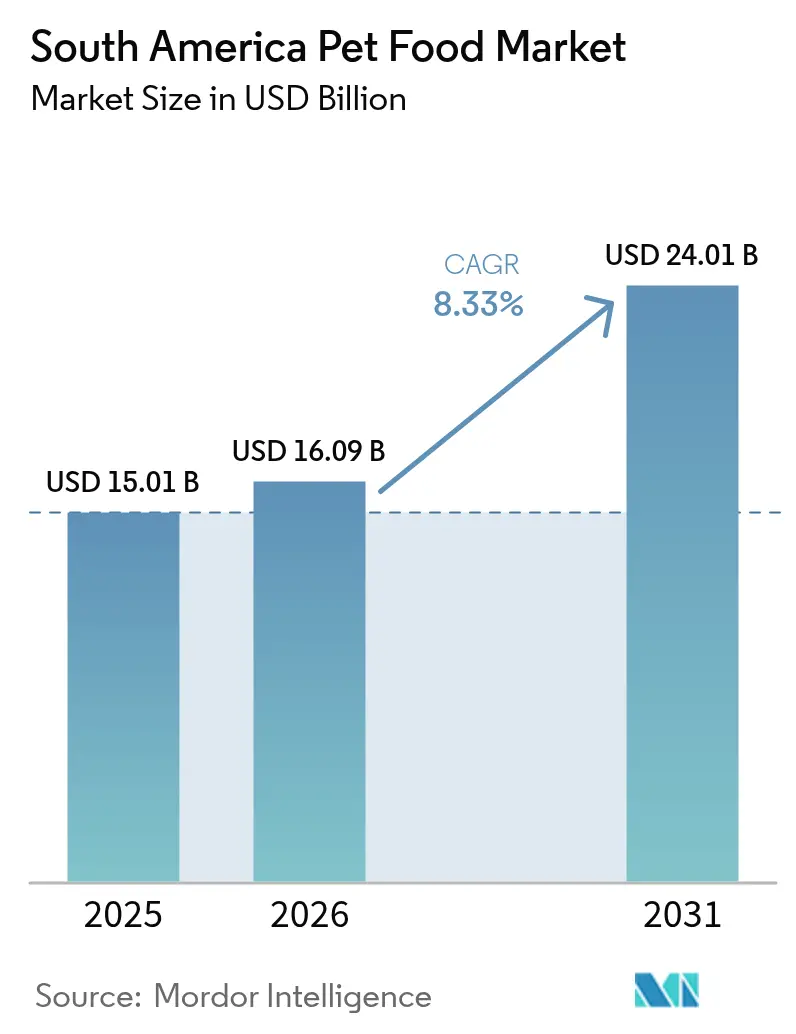

| Marktgröße im Basisjahr (2025) | 15.01 Milliarden US-Dollar |

| Marktgröße (2026) | 16.09 Milliarden US-Dollar |

| Marktgröße (2031) | 24.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

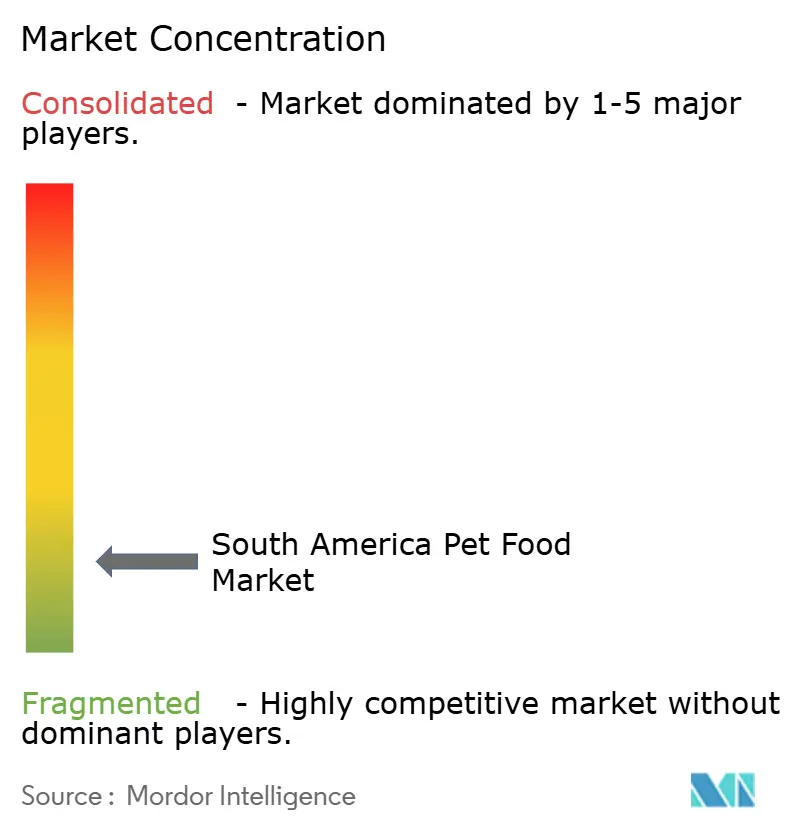

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Heimtiernahrungsmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des Heimtiernahrungsmarkts in Südamerika wurde im Jahr 2025 auf 15,01 Milliarden USD geschätzt und soll von 16,09 Milliarden USD im Jahr 2026 auf 24,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,33 % während des Prognosezeitraums (2026–2031). Steigende verfügbare Einkommen, eine im Jahr 2024 verzeichnete Urbanisierungsrate von 82 % und die zunehmende Betrachtung von Heimtieren als Familienmitglieder verlagern Premiumformate von der Nische in den Mainstream. Die formelle Registrierung von Herstellern nahm in Brasilien zwischen 2024 und 2025 zu und schuf Kapazitäten für funktionelle und veterinärmedizinische Diäten mit höheren Margen. Der E-Commerce verzeichnete im Jahr 2025 ein erhebliches Wachstum, was zu deutlich verkürzten Lieferzeiten – häufig innerhalb eines einzigen Tages – in Großstädten wie São Paulo und Buenos Aires führte. Diese Expansion trug zu einem Rückgang des Marktanteils von Fachgeschäften bei. Im gleichen Zeitraum führte die Währungsstabilisierung in Argentinien zu einer erheblichen Senkung der Importkosten für funktionelle Zutaten und förderte verstärkte Investitionen multinationaler Unternehmen. Darüber hinaus übten steigende Preise für wichtige landwirtschaftliche Rohstoffe wie Mais und Sojaschrot während der vorangegangenen Erntesaison Druck auf die Gewinnmargen aus und trieben die weitere Erforschung von Insektenprotein als Mittel zur Minderung der Volatilität bei der Rohstoffversorgung voran.

Wichtigste Erkenntnisse des Berichts

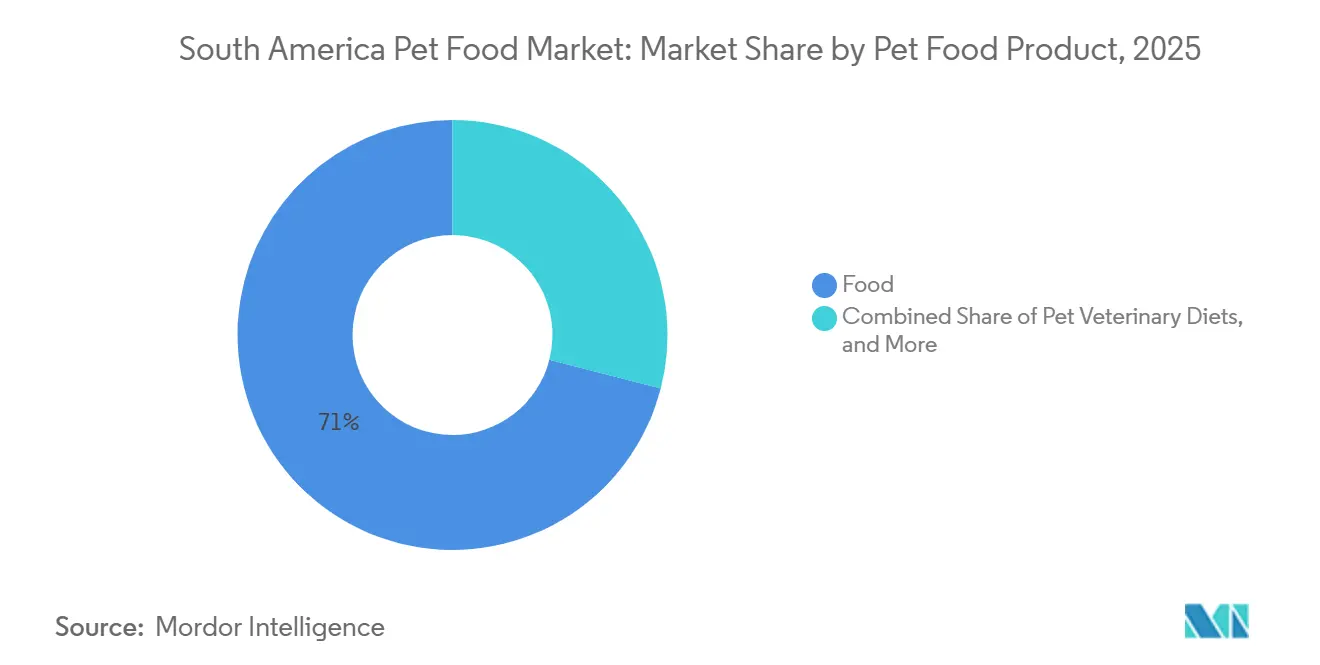

- Nach Produktkategorie entfiel im Jahr 2025 ein Anteil von 71,0 % des Heimtiernahrungsmarkts in Südamerika auf Nahrung, während veterinärmedizinische Diäten bis 2031 voraussichtlich mit einer CAGR von 9,6 % wachsen werden.

- Nach Heimtierart entfielen auf Hunde im Jahr 2025 ein Umsatzanteil von 68,0 %, und sie verzeichnen in den wichtigsten städtischen Zentren bis 2031 eine jährliche Wachstumsrate von 8,7 %.

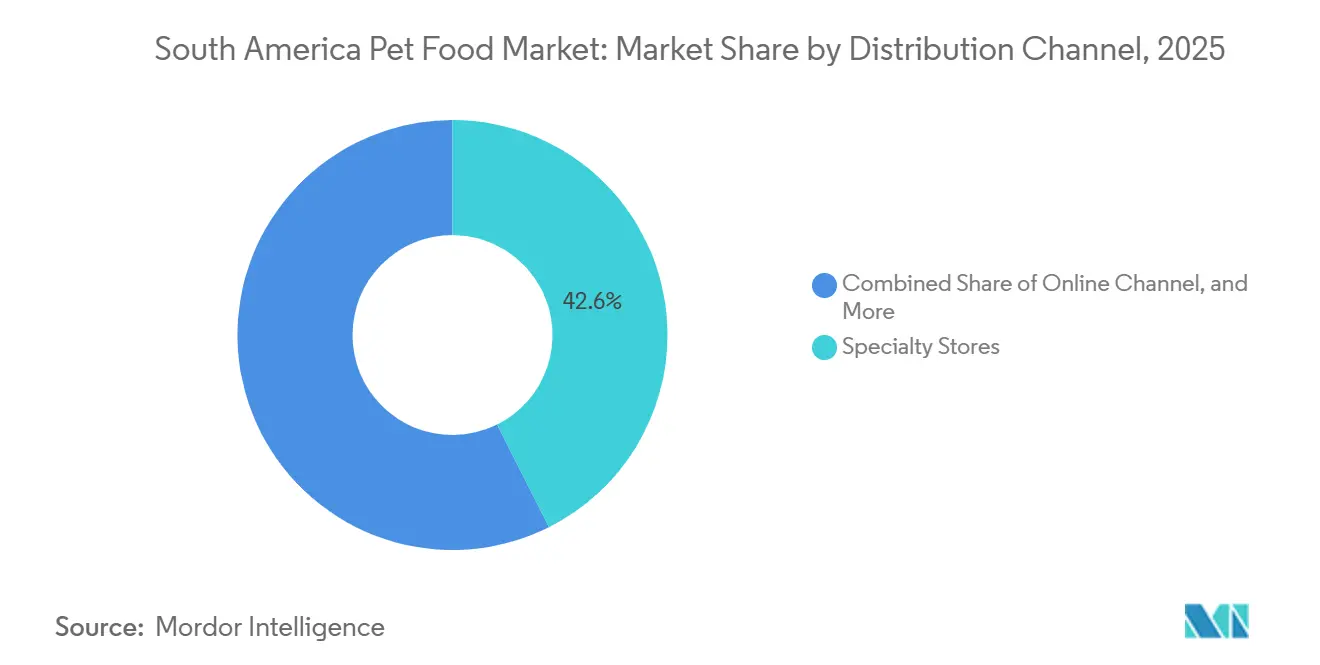

- Nach Vertriebskanal führten Fachgeschäfte mit einem Anteil von 42,6 % an der Marktgröße des Heimtiernahrungsmarkts in Südamerika im Jahr 2025, während Online-Plattformen voraussichtlich die schnellste Kanal-CAGR von 9,8 % bis 2031 erzielen werden.

- Nach Geografie entfiel auf Brasilien im Jahr 2025 ein Umsatzanteil von 62,1 %, während Argentinien mit einer prognostizierten CAGR von 9,2 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

- Der Markt ist weiterhin fragmentiert; die fünf größten Unternehmen – Mars, Incorporated, Nestlé Purina PetCare (Nestlé S.A.), BRF S.A., PremieRpet Holding und Empresas Carozzi S.A. – hielten zusammen im Jahr 2025 nur einen bescheidenen Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Heimtiernahrungsmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Vermenschlichung von Heimtieren als Treiber der Premiumisierung | +1.2% | Städtische Zentren in Brasilien, Chile und Argentinien | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce-Plattformen für Heimtierspezialprodukte | +1.0% | Brasilien, Argentinien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Einführung funktioneller Ernährung und Nutrazeutika in der präventiven Heimtiergesundheitsversorgung | +0.9% | Brasilien, Chile und Uruguay | Mittelfristig (2–4 Jahre) |

| Zunehmende Katzenhaltung in dicht besiedelten städtischen Zentren | +0.8% | São Paulo, Rio de Janeiro, Buenos Aires und Santiago | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach getreidefreien Rezepturen für allergieanfällige Rassen | +0.7% | Brasilien, Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| Innovation bei insektenbasierten Proteinen zur Verbesserung des Nachhaltigkeitsprofils | +0.4% | Brasilien, Chile und Uruguay | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vermenschlichung von Heimtieren als Treiber der Premiumisierung

Die Vermenschlichung von Heimtieren hat sich in Südamerika als bedeutender Verbrauchertrend herausgebildet, wobei Heimtiere zunehmend als Familienmitglieder und nicht als Eigentum betrachtet werden. Dieser Wandel treibt das Wachstum der Premiumheimiertierbranche voran, die hochwertige Ernährung, spezialisierte Dienstleistungen und die rechtliche Anerkennung von Heimtieren als empfindungsfähige Wesen umfasst. Zu den wichtigsten Entwicklungen gehören die steigende Nachfrage nach Nassfutter und Bio-Produkten sowie der Trend, dass „Tiereltern” ihre Tiere wie Kinder behandeln. Im Jahr 2023 importierte Südamerika Hunde- und Katzenfutter im Wert von 259,0 Millionen USD, was einem Anstieg von 75 % seit 2020 entspricht. Die wichtigsten Exporteure von Hunde- und Katzenfutter nach Südamerika sind die Vereinigten Staaten, die Europäische Union (EU) und Mexiko[1]Quelle: Ausländischer Agrardienst, "Erweiterung des Hunde- und Katzenfuttermarkts in Südamerika und der Karibik," fas.usda.gov. Premiumtrockenfutter hatte einen erheblichen Anteil am brasilianischen Trockenfutterverkauf, angetrieben von Heimtierbesitzern der Millennials und der Generation Z, die Transparenz bei den Zutaten priorisieren. Marken erzielen Margengewinne, indem sie gesundheitliche Vorteile durch klinische Studien dokumentieren, wie das getreidefreie, glykämisch niedrige Produktsortiment von Farmina in Chile zeigt. Neue Kennzeichnungsprotokolle, die vom brasilianischen Landwirtschaftsministerium und Argentiniens Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) eingeführt wurden, haben die Markteinführungszeit für kleinere Wettbewerber verlängert. Dieser Regulierungsrahmen schafft eine Compliance-Barriere und stärkt die Preissetzungsmacht etablierter Marken im Premiumsegment.

Einführung funktioneller Ernährung und Nutrazeutika in der präventiven Heimtiergesundheitsversorgung

Nutrazeutische Nahrungsergänzungsmittel für Gelenk-, Verdauungs- und kognitive Unterstützung gewinnen an Bedeutung, da Heimtierbesitzer den Ausbruch chronischer Krankheiten verzögern und Tierarztkosten senken möchten. Ein erheblicher Anteil der brasilianischen Hunde war im Jahr 2025 über 7 Jahre alt, was die Nachfrage nach Nieren-Unterstützungs- und Mobilitätsdiäten antreibt, die günstiger sind als langfristige verschreibungspflichtige Medikamente. Im November 2024 führte BRF S.A. die funktionelle Formel Biofresh für Hunde mit Lende und Ananas als Teil seiner super-premium Naturproduktlinie ein. Diese Formel betont hohe Verdaulichkeit und Darmgesundheit und bedient die wachsende Präferenz für natürliche, funktionelle Heimtiernahrung. Virbac SA nutzt seinen veterinärmedizinischen Vertriebskanal, um höhere Margen als bei herkömmlicher Heimtiernahrung zu erzielen, unterstützt durch eine wachsende Adoptionsrate von Heimtierversicherungen, die präventive Pflegeprodukte abdecken, was den Einsatz nutrazeutischer Nahrungsergänzungsmittel weiter fördert.

Zunehmende Katzenhaltung in dicht besiedelten städtischen Zentren

Der Heimtiernahrungsmarkt in Südamerika verzeichnet ein rasantes Wachstum, das durch steigende Katzenpopulationen in wichtigen Ländern angetrieben wird. Hunde halten derzeit den größten Marktanteil, aber das Katzenfuttersegment soll wachsen, angetrieben durch Faktoren wie Urbanisierung, kleinere Wohnräume und geringere Haltungskosten, die die Beliebtheit von Katzen steigern. Die Katzenpopulationen wachsen in Städten wie São Paulo, Buenos Aires und Santiago, angetrieben durch das Leben in Wohnungen und Haushalte mit zwei Einkommen. In Brasilien betrug die Katzenpopulation im Jahr 2025 22,1 Millionen, wobei die Brasilianische Kurzhaarkatze, bekannt für ihre Agilität, die beliebteste Rasse ist [2]Quelle: World Population Review, "Katzenpopulation nach Land 2026," worldpopulationreview.com. Katzen verbrauchen pro Kopf mehr Premiumkalorien als Hunde, da sie obligate Fleischfresser sind, die einen höheren Proteinbedarf haben. Marken, die sich auf Einzelportions-Nassfutterportionen und proteinreiches Trockenfutter konzentrieren, können Preisaufschläge erzielen. Online-Käufe gewinnen an Bedeutung, insbesondere in Buenos Aires, wo viele Katzenbesitzer keinen Fahrzeugzugang haben und die Bequemlichkeit der Haustürlieferung für Vier-Kilogramm-Säcke Katzenfutter bevorzugen.

Innovation bei insektenbasierten Proteinen zur Verbesserung des Nachhaltigkeitsprofils

Die Produktionskosten für Mehl aus Larven der Schwarzen Soldatenfliege sind in den letzten Jahren erheblich gesunken, da Brasilien und Chile ihre Produktionskapazitäten ausgebaut haben. Diese Entwicklung hat die Verfügbarkeit einer proteinreichen Zutat ermöglicht, die deutlich geringere Treibhausgasemissionen erzeugt als herkömmliches Geflügelmehl. Unternehmen wie Farmina gehörten zu den ersten, die Diäten mit begrenzten Zutaten einführten und sowohl hypoallergene als auch umweltfreundliche Vorteile in einem einzigen Produktangebot betonten. Trotz dieser Fortschritte befindet sich die Verbraucherakzeptanz noch in einem frühen Stadium, wobei nur ein kleiner Anteil brasilianischer Heimtierbesitzer bereit ist, insektenbasiertes Futter auszuprobieren. Das Interesse ist unter jüngeren, städtischen Verbrauchern mit erheblichem Wachstumspotenzial deutlich höher. Die formelle Genehmigung durch das brasilianische Landwirtschaftsministerium hat eine wichtige regulatorische Hürde beseitigt und Möglichkeiten für eine breitere Produktion und Markteinführung geschaffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Rohfleisch- und Getreidepreisen | -1.4% | Brasilien, Argentinien und getreideabhängige Teilregionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlketteninfrastruktur behindert die Nassfutterverteilung | -1.0% | Argentinien, Peru, Kolumbien und das brasilianische Landesinnere | Mittelfristig (2–4 Jahre) |

| Hohe Informalität im Einzelhandel begrenzt die Durchdringung von Premiummarken | -0.9% | Argentinien, Bolivien und Paraguay | Mittelfristig (2–4 Jahre) |

| Strenge Kennzeichnungsvorschriften verlangsamen die Einführung von Nutrazeutika | -0.7% | Regulierungsregime in Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Informalität im Einzelhandel begrenzt die Durchdringung von Premiummarken

Kioske und Freiluftmärkte spielen beim Heimtiernahrungsverkauf in Argentinien und Brasilien eine bedeutende Rolle und machen einen erheblichen Marktanteil aus. Diese Abhängigkeit von diesen Verkaufsstellen unterstreicht die starke Nachfrage nach günstigem Trockenfutter, das durch niedrigere Gewinnmargen gekennzeichnet ist. Diesen Einzelhandelsformaten fehlt es häufig an kritischer Infrastruktur wie Kühlung und Verkaufsberatung, was ihre Fähigkeit einschränkt, Produkte wie Nutrazeutika und Nassfutter, die eine spezielle Lagerung und Handhabung erfordern, zu bevorraten und zu bewerben. Da die Bemühungen zur Formalisierung des Marktes voranschreiten, unterstützt durch eine wachsende Anzahl von Herstellern, die in die Branche eintreten, sind ländliche Gebiete weiterhin stark auf den nicht registrierten Handel angewiesen. Diese Abhängigkeit schafft Herausforderungen für die Sichtbarkeit und den Vertrieb von Premiumheimiertiernahrungsmarken in diesen Regionen.

Strenge Kennzeichnungsvorschriften verlangsamen die Einführung von Nutrazeutika

Regulatorische Änderungen erfordern klinische Daten zur Untermauerung funktioneller Aussagen, was zu einem erheblichen Anstieg der Kosten für die Dossier-Erstellung führt und die für Genehmigungen erforderliche Zeit erheblich verlängert[3]Quelle: Servicio Nacional de Sanidad y Calidad Agroalimentaria, "Regulatorische Aktualisierungen," senasa.gob.ar. In diesem Zeitraum wurden zahlreiche Produkteinführungen aufgrund dieser Herausforderungen verschoben. Große multinationale Konzerne wie Mars, Incorporated und Nestlé Purina PetCare (Nestlé S.A.) können diese Ausgaben auf ihre umfangreichen globalen Aktivitäten verteilen und so die finanziellen Auswirkungen abmildern. Kleinere lokale Unternehmen, darunter Nutrire Indústria de Alimentos Ltda., tragen hingegen eine proportional deutlich höhere finanzielle Last, was die Einhaltung der Vorschriften schwieriger macht. Darüber hinaus erhöht die zusätzliche Anforderung einer Zertifizierung nach dem Lebensmittelsicherheitsstandard ISO 22000 der Internationalen Organisation für Normung die Gesamtkosten für die Einhaltung der Vorschriften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Nahrung dominiert, veterinärmedizinische Diäten führen das Wachstum an

Nahrung ist das größte Heimtiernahrungsprodukt und hatte im Jahr 2025 einen Anteil von 71,0 % am Heimtiernahrungsmarkt in Südamerika, da lagerstabiles Trockenfutter über alle Einkommensschichten hinweg allgegenwärtig bleibt. Trockenfutter bildet das Rückgrat der wöchentlichen Einkäufe in Supermärkten, während Nassprodukte in Ballungsräumen zunehmend Anklang finden, wo die Mehrheit der brasilianischen Haushalte bereits täglich Formate mischt. Die Marktgröße des Heimtiernahrungsmarkts in Südamerika für Nahrungsprodukte soll wachsen, gestützt durch eine stetige Kanalerweiterung und steigende Kalorienausgaben pro Tier. Kapitalinvestitionen, wie die 2,5-Milliarden-Brasilianische-Real-Anlage (500 Millionen USD) von Nestlé Purina PetCare (Nestlé S.A.) für Nassfutter im Jahr 2024, unterstreichen das Vertrauen multinationaler Unternehmen in eine anhaltende Premiumisierung der Kategorie.

Veterinärmedizinische Diäten sind das am schnellsten wachsende Segment mit einer CAGR von 9,6 % bis 2031, angetrieben durch eine alternde Heimtierpopulation und eine wachsende Versicherungsabdeckung, die therapeutische Verschreibungen erstattet. Nieren-Unterstützungsrezepturen behandeln ältere Hunde mit frühen Nierenproblemen, während Adipositas-Formeln der zunehmenden Verbreitung von sitzenden städtischen Lebensstilen entgegenwirken. Der Heimtiernahrungsmarkt in Südamerika für veterinärmedizinische Diäten soll wachsen und die durchschnittlichen Verkaufspreise sowie den Margenmix verbessern. Verschreibungspflicht, Klinikvertrieb und Online-Tierarzt-Konsultationspakete schaffen einen belastbaren Schutzwall für Marken wie Hill's Pet Nutrition, Inc.

Nach Heimtierart: Hunde behalten die Größenführung, Katzen beschleunigen den Premiummix

Hunde stellten die größte Heimtierart dar und machten im Jahr 2025 68,0 % des Heimtiernahrungsmarkts in Südamerika aus, und verzeichneten mit einer CAGR von 8,7 % im Zeitraum 2026–2031 das stärkste Wachstum, angetrieben durch den hohen Kalorienbedarf großer Rassen im ländlichen Brasilien und anhaltende kulturelle Präferenzen in Städten. Massenmarkt-Trockenfutter dominiert weiterhin die Hundeernährung, doch Premiummarken mit getreidefreien und funktionellen Aussagen haben ihren Regalanteil ausgebaut. Das Wachstum wird anhalten, da Besitzer auf Rezepturen umsteigen, die Verdauungs- oder dermatologische Linderung versprechen.

Katzen haben trotz eines kleineren Anteils am Gesamtmarkt aufgrund bemerkenswerter Bevölkerungszuwächse in dicht besiedelten städtischen Gebieten ein Wachstum zu verzeichnen. Katzendiäten enthalten im Allgemeinen einen höheren Fleischanteil, was zu Stückpreisen führt, die erheblich höher sind als bei vergleichbaren Hundefutterformaten. Premium-Nassfutterportionen und gefriergetrocknete Topper sind besonders attraktiv für Millennial-Verbraucher, die Bequemlichkeit und nährstoffreiche Optionen schätzen. Der Katzenfuttermarkt in Südamerika soll wachsen, was Hersteller dazu veranlasst, sich auf proteinreiche Einzelportionsverpackungsformate zu konzentrieren.

Nach Vertriebskanal: Fachgeschäfte behalten die Führung, Online-Kanal gewinnt an Dynamik

Fachgeschäfte sind der größte Vertriebskanal und machen im Jahr 2025 einen Anteil von 42,6 % am Heimtiernahrungsmarkt in Südamerika aus, indem sie geschultes Personal und kuratierte Sortimente nutzen, um höhere Preise zu rechtfertigen. Diese Verkaufsstellen zeichnen sich durch den Verkauf von Nutrazeutika und therapeutischen Diäten aus, die eine Beratung erfordern. Diese Verkaufsstellen, darunter Ketten wie Petz in Brasilien und unabhängige Heimtierboutiquen, bieten ein haptisches Einkaufserlebnis, bei dem Heimtierbesitzer Rezepturen vergleichen, Leckerlis probieren und personalisierte Ernährungsberatung erhalten können. Fachgeschäfte stehen jedoch unter Margendruck durch Online-Kanäle. Um dem entgegenzuwirken, bieten sie Abonnementmodelle an, die wiederkehrende Einnahmen sichern und gleichzeitig die Kundenakquisitionskosten im Vergleich zu Einmalkäufen senken.

Online-Händler verzeichneten bis 2031 die schnellste CAGR von 9,8 % und gewinnen Käufer durch die Bequemlichkeit von Abonnement-Nachbestellungen und aggressivem digitalem Marketing. Da die Netzwerke für die letzte Meile reifen, soll der Marktanteil des Heimtiernahrungsmarkts in Südamerika für Online-Plattformen wachsen und die datengesteuerte Personalisierung vorantreiben, die den durchschnittlichen Bestellwert steigert. Supermärkte sind für Impulskäufe von Leckerlis und Massentrockenfutter relevant, aber die Tiefe des Premiumsortiments bleibt bescheiden. Convenience-Stores und informelle Geschäfte machen weiterhin einen erheblichen Anteil am Vertriebskanalumsatz aus, schränken jedoch die Reichweite von Premiummarken aufgrund begrenzter Regalfläche und Kühlung ein.

Geografische Analyse

Brasilien ist die größte geografische Region und macht im Jahr 2025 62,1 % des Marktanteils des Heimtiernahrungsmarkts in Südamerika aus, gestützt durch die höchste Heimtierpopulation des Kontinents und die fortschrittlichste Fertigungsbasis. Die Zahl der registrierten Produzenten stieg zwischen 2024 und 2025, was die Einführung von Premiumsegmenten ermöglichte, die den strengen Standards des Landwirtschaftsministeriums entsprechen. Die Online-Durchdringung wächst rapide und macht während des Prognosezeitraums (2026–2031) einen erheblichen Anteil am Vertriebskanalumsatz aus, unterstützt durch die weit verbreitete Einführung von Same-Day-Fulfillment-Diensten in São Paulo. Die Investitionstätigkeit zeigt weiterhin Stärke, wie die Errichtung einer Nassfutterproduktionsanlage durch Nestlé Purina PetCare im Jahr 2024 unterstreicht, was das anhaltende Vertrauen in den Markt belegt.

Argentinien ist die am schnellsten wachsende geografische Region mit einer prognostizierten CAGR von 9,2 % bis 2031. Die Währungsstabilisierung senkte im Jahr 2025 die Importkosten für Zutaten und erhöhte die Heimtierhaltung in Haushalten. Die Heimtierhaltungsrate im Land ist erheblich gestiegen, wobei die Mehrheit der Haushalte Heimtiere besitzt. Dieses Wachstum wurde maßgeblich durch die Adoption von Begleittieren in Buenos Aires und anderen städtischen Gebieten vorangetrieben, wo Katzen zunehmend beliebter werden. Informelle Einzelhandelskanäle in Argentinien machen jedoch weiterhin einen erheblichen Anteil am Umsatz aus, was die Reichweite von Premiummarken einschränkt und Herausforderungen für Produkte wie Nassfutter und nutrazeutische Nahrungsergänzungsmittel darstellt, die kontrolliertere Merchandising-Umgebungen erfordern.

Das übrige Südamerika, einschließlich Chile, Kolumbien, Peru und Uruguay, ist ein wachsender Markt für Heimtiernahrung. Der chilenische Markt verzeichnet ein stetiges Wachstum, unterstützt durch steigende Mittelklasseeinkommen und die Erweiterung regionaler Vertriebsnetze durch Empresas Carozzi S.A. In Kolumbien und Peru ist ein Anstieg der E-Commerce-Nutzung zu beobachten, der dazu beiträgt, die begrenzte Verfügbarkeit von Fachgeschäften in diesen Ländern auszugleichen. Uruguays frühe Genehmigung von Insektenprotein bietet eine strategische Möglichkeit, innovative Ansätze auf dem Markt zu testen. Insgesamt spielen diese Märkte eine wichtige Rolle bei der Diversifizierung des Wachstums über Brasiliens primäre Beiträge hinaus.

Wettbewerbslandschaft

Der Markt weist eine geringe Konzentration auf; die fünf größten Unternehmen – Mars, Incorporated, Nestlé Purina PetCare (Nestlé S.A.), BRF S.A., PremieRpet Holding und Empresas Carozzi S.A. – repräsentierten im Jahr 2025 zusammen nur einen begrenzten Marktanteil, was regionalen Herausforderern bedeutenden Spielraum lässt. Die multinationalen Unternehmen Mars, Incorporated und Nestlé Purina PetCare nutzen globale Forschungspipelines und vertikal integrierte Beschaffung, um die Führung bei trockenem und nassem Mainstream-Futter zu verteidigen. Regionale Unternehmen wie PremieRpet Holding und Nutrire Indústria de Alimentos Ltda. nutzen die lokale Getreidebeschaffung, um Importe bei günstigem Trockenfutter zu unterbieten und so Regalplatz in preissensiblen Stadtvierteln zu sichern. Der São-Paulo-Hub von Mars, Incorporated verkürzt die Lieferzeit auf der letzten Meile auf weniger als 24 Stunden, was die Gruppe in die Lage versetzt, E-Commerce-Serviceniveaus zu erfüllen und Marktanteile gegenüber reinen Online-Händlern zu schützen.

Chancen in veterinärmedizinischen Diäten und nachhaltigkeitsorientierten Nischen gewinnen an Bedeutung. Hill's Pet Nutrition, Inc. und Dechra Pharmaceuticals Limited nutzen eine verschreibungspflichtige Positionierung, die es ihnen ermöglicht, erheblich höhere Aufschläge als nicht-therapeutische Produktlinien zu verlangen. Farmina Pet Foods Holding bereitet sich darauf vor, innerhalb der nächsten Jahre ein Insektenproteinprodukt in Chile einzuführen, das hypoallergene Vorteile mit einer erheblich geringeren Umweltbelastung als herkömmliches Geflügelmehl kombiniert und umweltbewusste Verbraucher anspricht. Die kürzlich erteilte Genehmigung von BRF S.A. durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat eine erhebliche Exportpipeline eröffnet und den globalen Ruf brasilianischer Produkte weiter gestärkt. Darüber hinaus setzen Start-ups auf KI-gesteuerte Online-Zutatenkonfiguratoren, die dazu beitragen, Kundenkäufe durch personalisierte Produktempfehlungen zu steigern.

Die Regulierung übt einen wachsenden Einfluss auf die Wettbewerbsdynamik aus. Der 11-monatige Genehmigungszyklus für funktionelle Aussagen in Brasilien und Argentinien erhöht die Compliance-Kosten und schadet kleinen und mittelständischen Unternehmen überproportional. Gleichzeitig schwanken volatile Mais- und Sojapreise um 4 bis 6 Margenpunkte für Marken ohne Absicherung oder eigene Farmintegration. Gruppen mit diversifizierten Proteineingaben, einschließlich Insektenmehl, zeigen frühe Widerstandsfähigkeit. Marktführer investieren weiterhin in Omnichannel-Dateninfrastruktur, um Nachfragespitzen zu antizipieren und das Merchandising in Echtzeit anzupassen.

Marktführer der Heimtiernahrungsbranche in Südamerika

Mars, Incorporated

Nestlé Purina PetCare (Nestlé S.A.)

BRF S.A.

PremieRpet Holding

Empresas Carozzi S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Der italienische Hersteller Farmina Pet Foods Holding hat 45 Millionen BRL (ca. 8 Millionen USD) investiert, um ein neues Vertriebszentrum in Bragança Paulista, Brasilien, zu errichten. Diese 10.500 Quadratmeter große Anlage, die sich neben dem bestehenden Produktionswerk des Unternehmens befindet, soll die Produktionskapazität um 150 % steigern, um der wachsenden regionalen und internationalen Nachfrage gerecht zu werden.

- Mai 2025: Adimax hat in Mandirituba, Paraná, Brasilien, eine neue Heimtiernahrungsproduktionsanlage mit einer Investition von 24,8 Millionen USD eröffnet. Diese sechste Anlage erhöht die Produktionskapazität um 7.000 Metrische Tonnen pro Monat und ermöglicht die Produktion von Marken wie Fórmula Natural, Origens, Magnus und Qualidy. Die Anlage soll Adimax' Position als führender Exporteur stärken.

- Mai 2025: Die Guillermo-Lehmann-Genossenschaft in Argentinien hat die Premiumheimiertiernahrungsmarke

Lokal

eingeführt, unterstützt durch eine 6-Millionen-USD-Produktionsanlage in San Jerónimo Norte, Santa Fe. Die Anlage ist auf die Herstellung von additivfreiem Trocken-Hunde- und Katzenfutter spezialisiert und setzt fortschrittliche Extrusions-, Mahl- und Automatisierungstechnologien ein, um der wachsenden Nachfrage nach hochwertiger, nachhaltiger Heimtierernährung gerecht zu werden.

Berichtsumfang des Heimtiernahrungsmarkts in Südamerika

Heimtiernahrung bezeichnet Tierfutter, das speziell für Haustiere, hauptsächlich Hunde und Katzen, konzipiert, formuliert und hergestellt wird. Sie soll eine vollständige und ausgewogene Ernährung liefern, einschließlich Proteinen, Fetten, Vitaminen und Mineralstoffen, oder als Leckerlis dienen.

Der Bericht über den Heimtiernahrungsmarkt in Südamerika ist segmentiert nach Heimtiernahrungsprodukt in Nahrung, Nutrazeutika oder Nahrungsergänzungsmittel für Heimtiere, Heimtierleckerlis und veterinärmedizinische Diäten für Heimtiere; nach Heimtierart in Katzen, Hunde und andere Heimtiere; nach Vertriebskanal in Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte oder Verbrauchermärkte und andere Kanäle; sowie nach Geografie in Argentinien, Brasilien und das übrige Südamerika. Die Marktprognosen werden in Wert in USD und Volumen in Metrischen Tonnen angegeben.

| Nahrung | Nach Unterprodukt | Trockenes Heimtierfutter | Trockenfutterpellets |

| Sonstiges Trockenfutter für Heimtiere | |||

| Nasses Heimtierfutter | |||

| Nutrazeutika/Nahrungsergänzungsmittel für Heimtiere | Nach Unterprodukt | Milch-Bioaktivstoffe | |

| Omega-3-Fettsäuren | |||

| Probiotika | |||

| Proteine und Peptide | |||

| Vitamine und Mineralstoffe | |||

| Sonstige Nutrazeutika | |||

| Heimtierleckerlis | Nach Unterprodukt | Knusprige Leckerlis | |

| Zahnpflege-Leckerlis | |||

| Gefriergetrocknete Leckerlis und Trockenfleisch-Leckerlis | |||

| Weiche und kaubare Leckerlis | |||

| Sonstige Leckerlis | |||

| Veterinärmedizinische Diäten für Heimtiere | Nach Unterprodukt | Diabetes | |

| Verdauungsempfindlichkeit | |||

| Mundpflege-Diäten | |||

| Niere | |||

| Harnwegserkrankung | |||

| Adipositas-Diäten | |||

| Derma-Diäten | |||

| Sonstige veterinärmedizinische Diäten |

| Katzen |

| Hunde |

| Andere Heimtiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Andere Kanäle |

| Brasilien |

| Argentinien |

| Übriges Südamerika |

| Nach Heimtiernahrungsprodukt | Nahrung | Nach Unterprodukt | Trockenes Heimtierfutter | Trockenfutterpellets |

| Sonstiges Trockenfutter für Heimtiere | ||||

| Nasses Heimtierfutter | ||||

| Nutrazeutika/Nahrungsergänzungsmittel für Heimtiere | Nach Unterprodukt | Milch-Bioaktivstoffe | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralstoffe | ||||

| Sonstige Nutrazeutika | ||||

| Heimtierleckerlis | Nach Unterprodukt | Knusprige Leckerlis | ||

| Zahnpflege-Leckerlis | ||||

| Gefriergetrocknete Leckerlis und Trockenfleisch-Leckerlis | ||||

| Weiche und kaubare Leckerlis | ||||

| Sonstige Leckerlis | ||||

| Veterinärmedizinische Diäten für Heimtiere | Nach Unterprodukt | Diabetes | ||

| Verdauungsempfindlichkeit | ||||

| Mundpflege-Diäten | ||||

| Niere | ||||

| Harnwegserkrankung | ||||

| Adipositas-Diäten | ||||

| Derma-Diäten | ||||

| Sonstige veterinärmedizinische Diäten | ||||

| Nach Heimtierart | Katzen | |||

| Hunde | ||||

| Andere Heimtiere | ||||

| Nach Vertriebskanal | Convenience-Stores | |||

| Online-Kanal | ||||

| Fachgeschäfte | ||||

| Supermärkte/Verbrauchermärkte | ||||

| Andere Kanäle | ||||

| Nach Geografie | Brasilien | |||

| Argentinien | ||||

| Übriges Südamerika | ||||

Marktdefinition

- FUNKTIONEN - Heimtiernahrung soll in der Regel eine vollständige und ausgewogene Ernährung für das Heimtier gewährleisten, wird aber in erster Linie als funktionelles Produkt verwendet. Der Umfang umfasst die von Heimtieren verzehrte Nahrung und Nahrungsergänzungsmittel, einschließlich veterinärmedizinischer Diäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Heimtiere verabreicht werden, fallen in den Geltungsbereich.

- WIEDERVERKÄUFER - Unternehmen, die sich mit dem Wiederverkauf von Heimtiernahrung ohne Wertschöpfung befassen, wurden aus dem Marktumfang ausgeschlossen, um eine Doppelzählung zu vermeiden.

- ENDVERBRAUCHER - Heimtierbesitzer gelten als Endverbraucher auf dem untersuchten Markt.

- VERTRIEBSKANÄLE - Supermärkte/Verbrauchermärkte, Fachgeschäfte, Convenience-Stores, Online-Kanäle und andere Kanäle fallen in den Geltungsbereich. Die Geschäfte, die ausschließlich heimtierbezogene Basis- und Spezialprodukte anbieten, fallen in den Geltungsbereich der Fachgeschäfte.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Heimtiernahrung | Der Umfang der Heimtiernahrung umfasst die von Heimtieren verzehrbare Nahrung, einschließlich Futter, Leckerlis, veterinärmedizinische Diäten und Nutrazeutika/Nahrungsergänzungsmittel. |

| Nahrung | Nahrung ist Tierfutter, das für den Verzehr durch Heimtiere bestimmt ist. Es ist formuliert, um essentielle Nährstoffe bereitzustellen und den Ernährungsbedarf verschiedener Heimtierarten, einschließlich Hunde, Katzen und andere Tiere, zu decken. Diese werden im Allgemeinen in Trocken- und Nassfutter für Heimtiere unterteilt. |

| Trockenes Heimtierfutter | Trockenes Heimtierfutter kann extrudiert/gebacken (Trockenfutterpellets) oder geflockt sein. Es hat einen geringeren Feuchtigkeitsgehalt, typischerweise etwa 12–20 %. |

| Nasses Heimtierfutter | Nasses Heimtierfutter, auch bekannt als Dosenfutter oder feuchtes Heimtierfutter, hat im Allgemeinen einen höheren Feuchtigkeitsgehalt als Trockenfutter, der häufig zwischen 70–80 % liegt. |

| Trockenfutterpellets | Trockenfutterpellets sind trockenes, verarbeitetes Heimtierfutter in kleinen, mundgerechten Stücken oder Pellets. Sie sind speziell formuliert, um eine ausgewogene Ernährung für verschiedene Haustiere wie Hunde, Katzen und andere Tiere zu gewährleisten. |

| Leckerlis | Heimtierleckerlis sind besondere Nahrungsmittel oder Belohnungen, die Heimtieren gegeben werden, um Zuneigung zu zeigen und gutes Verhalten zu fördern. Sie werden besonders beim Training eingesetzt. Heimtierleckerlis werden aus verschiedenen Kombinationen von Fleisch oder fleischbasierten Materialien mit anderen Zutaten hergestellt. |

| Zahnpflege-Leckerlis | Zahnpflege-Leckerlis für Heimtiere sind spezialisierte Leckerlis, die zur Förderung einer guten Mundhygiene bei Heimtieren formuliert sind. |

| Knusprige Leckerlis | Es handelt sich um eine Art Heimtierleckerli mit einer festen und knusprigen Textur, die eine gute Nährstoffquelle für Heimtiere sein kann. |

| Weiche und kaubare Leckerlis | Weiche und kaubare Heimtierleckerlis sind eine Art Heimtiernahrungsprodukt, das so formuliert ist, dass es leicht zu kauen und zu verdauen ist. Sie werden in der Regel aus weichen und formbaren Zutaten wie Fleisch, Geflügel oder Gemüse hergestellt, die gemischt und zu mundgerechten Stücken oder Streifen geformt wurden. |

| Gefriergetrocknete Leckerlis und Trockenfleisch-Leckerlis | Gefriergetrocknete Leckerlis und Trockenfleisch-Leckerlis sind Snacks für Heimtiere, die durch ein spezielles Konservierungsverfahren hergestellt werden, ohne den Nährstoffgehalt zu beeinträchtigen, was zu langlebigen, nährstoffreichen Leckerlis führt. |

| Diäten bei Harnwegserkrankungen | Dies sind handelsübliche Diäten, die speziell formuliert sind, um die Harnwegsgesundheit zu fördern und das Risiko von Harnwegsinfektionen und anderen Harnwegsproblemen zu reduzieren. |

| Nieren-Diäten | Dies sind spezialisierte Heimtiernahrungsmittel, die zur Unterstützung der Gesundheit von Heimtieren mit Nierenerkrankungen oder Niereninsuffizienz formuliert sind. |

| Diäten bei Verdauungsempfindlichkeit | Diäten bei Verdauungsempfindlichkeit sind speziell formuliert, um den Ernährungsbedarf von Heimtieren mit Verdauungsproblemen wie Nahrungsmittelunverträglichkeiten, Allergien und Empfindlichkeiten zu decken. Diese Diäten sind so konzipiert, dass sie leicht verdaulich sind und die Symptome von Verdauungsproblemen bei Heimtieren reduzieren. |

| Mundpflege-Diäten | Mundpflege-Diäten für Heimtiere sind speziell formulierte Diäten, die zur Förderung der Mundgesundheit und -hygiene bei Heimtieren hergestellt werden. |

| Getreidefreies Heimtierfutter | Heimtierfutter, das keine gängigen Getreidesorten wie Weizen, Mais oder Soja enthält. Getreidefreie Diäten werden häufig von Heimtierbesitzern bevorzugt, die alternative Optionen suchen oder deren Heimtiere spezifische Ernährungsempfindlichkeiten haben. |

| Premium-Heimtierfutter | Hochwertiges Heimtierfutter, das mit überlegenen Zutaten formuliert ist und häufig zusätzliche Ernährungsvorteile im Vergleich zu Standard-Heimtierfutter bietet. |

| Natürliches Heimtierfutter | Heimtierfutter aus natürlichen Zutaten, mit minimaler Verarbeitung und ohne künstliche Konservierungsstoffe. |

| Bio-Heimtierfutter | Heimtierfutter wird aus biologischen Zutaten hergestellt, frei von synthetischen Pestiziden, Hormonen und gentechnisch veränderten Organismen (GVO). |

| Extrusion | Ein Herstellungsverfahren zur Herstellung von Trockenfutter für Heimtiere, bei dem Zutaten unter hohem Druck und hoher Temperatur gekocht, gemischt und geformt werden. |

| Andere Heimtiere | Andere Heimtiere umfassen Vögel, Fische, Kaninchen, Hamster, Frettchen und Reptilien. |

| Schmackhaftigkeit | Der Geschmack, die Textur und das Aroma von Heimtierfutter beeinflussen seine Attraktivität und Akzeptanz durch Heimtiere. |

| Vollständiges und ausgewogenes Heimtierfutter | Heimtierfutter, das alle essentiellen Nährstoffe in angemessenen Proportionen liefert, um den Ernährungsbedarf von Heimtieren ohne zusätzliche Nahrungsergänzung zu decken. |

| Konservierungsstoffe | Dies sind Substanzen, die Heimtierfutter zugesetzt werden, um seine Haltbarkeit zu verlängern und Verderb zu verhindern. |

| Nutrazeutika | Lebensmittelprodukte, die über die Grundernährung hinaus gesundheitliche Vorteile bieten und häufig bioaktive Verbindungen mit potenziellen therapeutischen Wirkungen enthalten. |

| Probiotika | Lebende nützliche Bakterien, die ein gesundes Gleichgewicht der Darmflora fördern und die Verdauungsgesundheit und Immunfunktion bei Heimtieren unterstützen. |

| Antioxidantien | Verbindungen, die dazu beitragen, schädliche freie Radikale im Körper zu neutralisieren, die Zellgesundheit zu fördern und das Immunsystem bei Heimtieren zu unterstützen. |

| Haltbarkeit | Der Zeitraum, in dem Heimtierfutter nach seinem Herstellungsdatum sicher und ernährungsphysiologisch für den Verzehr geeignet bleibt. |

| Verschreibungsdiät | Spezialisiertes Heimtierfutter, das zur Behandlung spezifischer medizinischer Erkrankungen unter tierärztlicher Aufsicht formuliert wurde. |

| Allergen | Eine Substanz, die bei einigen Heimtieren allergische Reaktionen auslösen kann und zu Nahrungsmittelallergien oder -empfindlichkeiten führt. |

| Dosenfutter | Nasses Heimtierfutter, das in Dosen verpackt ist und einen höheren Feuchtigkeitsgehalt als Trockenfutter aufweist. |

| Diät mit begrenzten Zutaten | Heimtierfutter, das mit einer reduzierten Anzahl von Zutaten formuliert ist, um potenzielle Allergene zu minimieren. |

| Garantierte Analyse | Die Mindest- oder Höchstgehalte bestimmter Nährstoffe in Heimtierfutter. |

| Gewichtsmanagement | Heimtierfutter, das Heimtieren helfen soll, ein gesundes Gewicht zu halten oder Gewichtsverlust zu unterstützen. |

| Sonstige Nutrazeutika | Dazu gehören Präbiotika, Antioxidantien, Verdauungsfasern, Enzyme, ätherische Öle und Kräuter. |

| Sonstige veterinärmedizinische Diäten | Dazu gehören Gewichtsmanagement-Diäten, Haut- und Fellgesundheit, Herzpflege und Gelenkpflege. |

| Sonstige Leckerlis | Dazu gehören Kauartikel aus Rohhaut, Mineralblöcke, Leckprodukte und Katzenminze. |

| Sonstiges Trockenfutter | Dazu gehören Getreideflocken, Beimischungen, Futter-Topper, gefriergetrocknetes Futter und luftgetrocknetes Futter. |

| Andere Tiere | Dazu gehören Vögel, Fische, Reptilien und Kleintiere (Kaninchen, Frettchen, Hamster). |

| Andere Vertriebskanäle | Dazu gehören Tierarztpraxen, lokale nicht regulierte Geschäfte sowie Futter- und Landwirtschaftsgeschäfte. |

| Proteine und Peptide | Proteine sind große Moleküle, die aus Grundeinheiten, den sogenannten Aminosäuren, bestehen und zum Wachstum und zur Entwicklung von Heimtieren beitragen. Peptide sind kurze Ketten aus 2 bis 50 Aminosäuren. |

| Omega-3-Fettsäuren | Omega-3-Fettsäuren sind essentielle mehrfach ungesättigte Fette, die eine entscheidende Rolle für die allgemeine Gesundheit und das Wohlbefinden von Heimtieren spielen. |

| Vitamine | Vitamine sind essentielle organische Verbindungen, die für lebenswichtige physiologische Funktionen unerlässlich sind. |

| Mineralstoffe | Mineralstoffe sind natürlich vorkommende anorganische Substanzen, die für verschiedene physiologische Funktionen bei Heimtieren unerlässlich sind. |

| CKD | Chronische Nierenerkrankung |

| DHA | Docosahexaensäure |

| EPA | Eicosapentaensäure |

| ALA | Alpha-Linolensäure |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluol |

| FLUTD | Felines Urinom-Syndrom der unteren Harnwege |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen