Nordamerika MLCC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

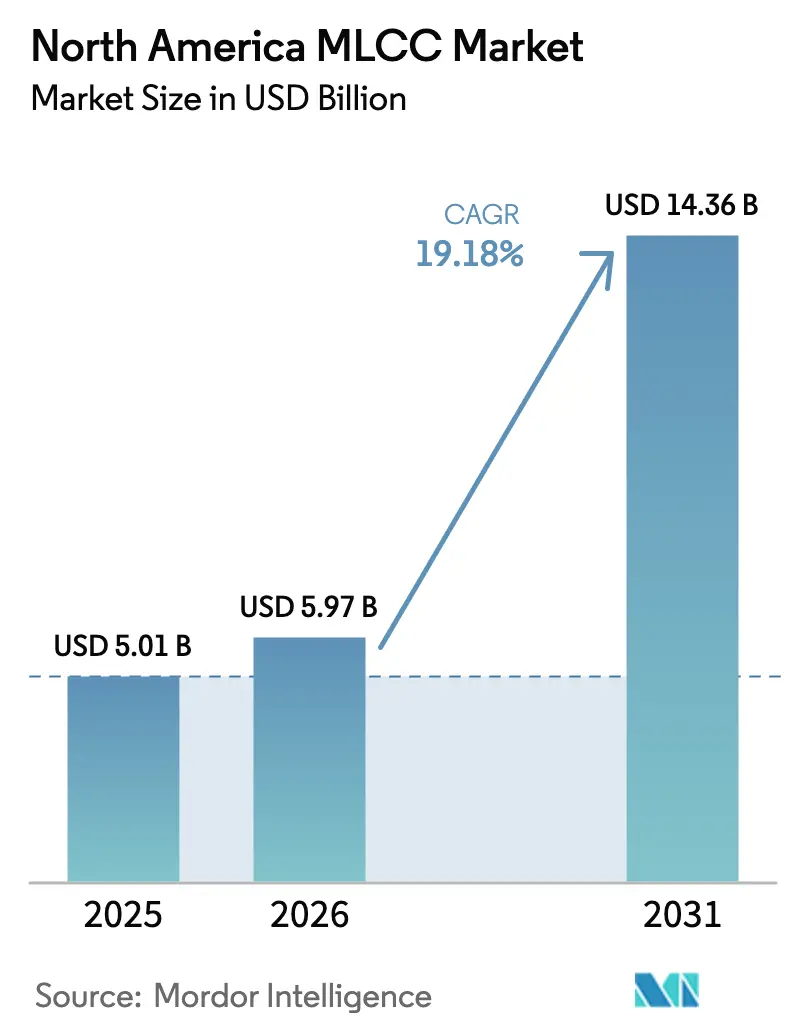

| Marktgröße im Basisjahr (2025) | 5.01 Milliarden US-Dollar |

| Marktgröße (2026) | 5.97 Milliarden US-Dollar |

| Marktgröße (2031) | 14.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.18% CAGR |

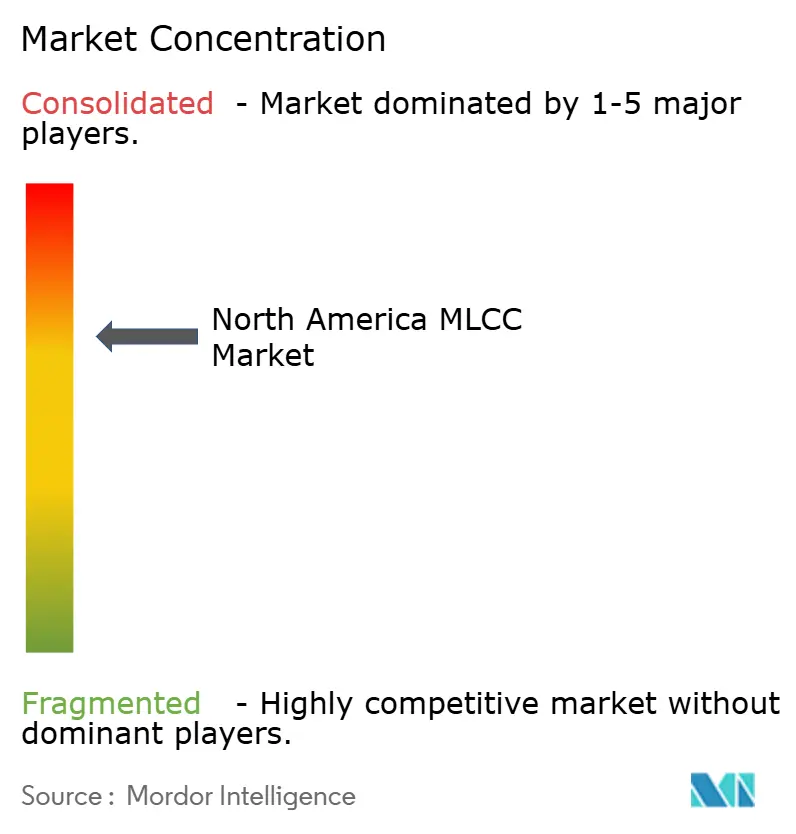

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika MLCC Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika MLCC Marktes wird voraussichtlich von USD 5,01 Milliarden im Jahr 2025 auf USD 5,97 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 14,36 Milliarden erreichen, mit einer CAGR von 19,18 % über den Zeitraum 2026–2031. Der Nordamerika MLCC Markt profitiert von einem synchronisierten Anstieg bei der Halbleiterfertigung, dem Ausbau der 5G-Infrastruktur und der rasanten Elektrifizierung von Fahrzeugen, was jeweils die Nachfrage nach hochzuverlässigen, hochkapazitiven Mehrschicht-Keramikkondensatoren erhöht. Der angebotsseitige Schwung wird durch den U.S. CHIPS und Science Act verstärkt, der den Bau neuer Waferfabriken und angrenzender Elektronik-Ökosysteme durch seine Anreize beschleunigt, während die USMCA-Regionswertregeln die lokale Komponentenbeschaffung begünstigen. Die Verbreitung von ADAS in Leichtfahrzeugen, die Miniaturisierung von 5G-Smartphones und der Wechsel zu KI-Servern erhöhen gemeinsam die MLCC-Stückzahlen pro Einheit und stützen die Preisresilienz trotz historischer Rohstoffpreisschwankungen. Etablierte japanische, koreanische und taiwanesische Zulieferer bewahren ihre technologische Führungsposition bei hochzuverlässigen Güten, während ausgewählte US-amerikanische Unternehmen ihre Kapazitäten verdoppeln, um strategische Beschaffungsrisiken zu mindern.

Wichtigste Erkenntnisse des Berichts

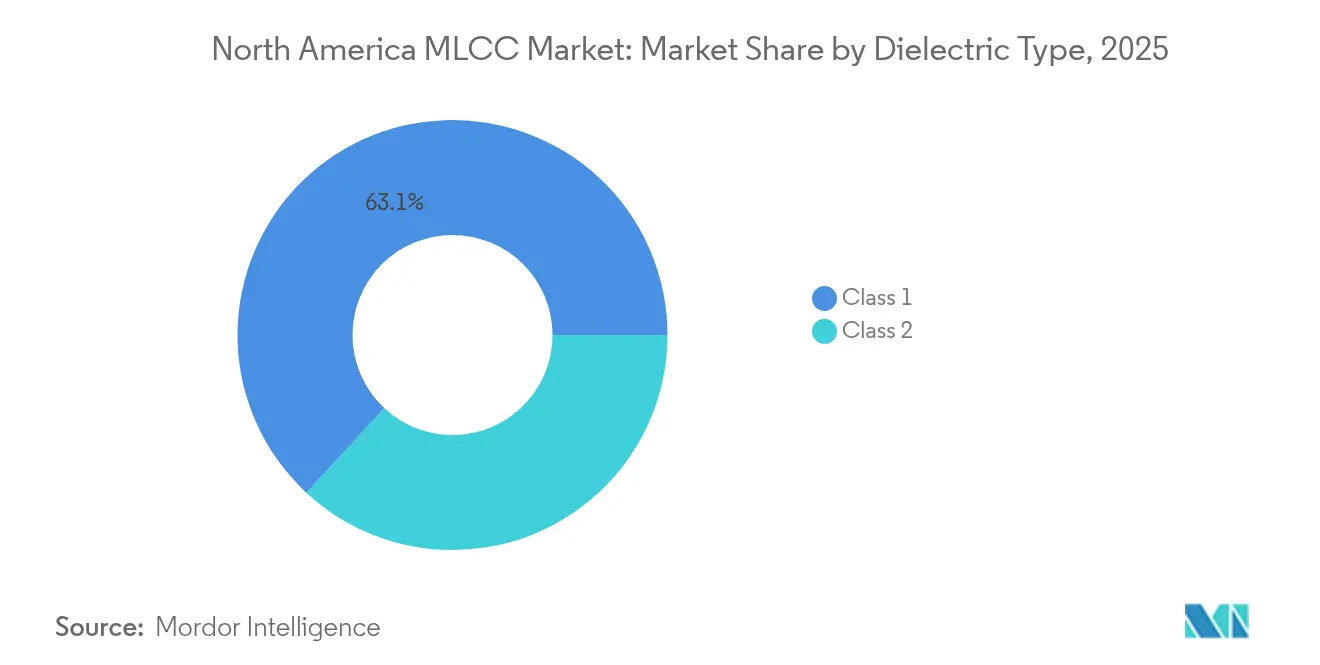

- Nach Dielektrikumstyp führten Klasse-1-Dielektrikumsgeräte mit einem Anteil von 63,10 % am Nordamerika MLCC Markt im Jahr 2025; dieselbe Kategorie wird voraussichtlich mit einer CAGR von 20,43 % bis 2031 wachsen, dem schnellsten Wachstum unter den Dielektrikumstypen.

- Nach Gehäusegröße hielt die Gehäusegröße 201 im Jahr 2025 einen Anteil von 55,62 %, während die 402-Geräte das am schnellsten expandierende Format darstellten, mit einer CAGR von 20,08 %, was die Verdichtung von 5G-Mobilgeräten widerspiegelt.

- Nach Spannung dominierten Niederspannungs-MLCCs (≤100 V) mit einem Anteil von 58,70 % im Jahr 2025; das Mittelspannungsband (100–500 V) verzeichnet jedoch die höchste CAGR von 20,15 % zur Unterstützung von 48-V-Automobilarchitekturen.

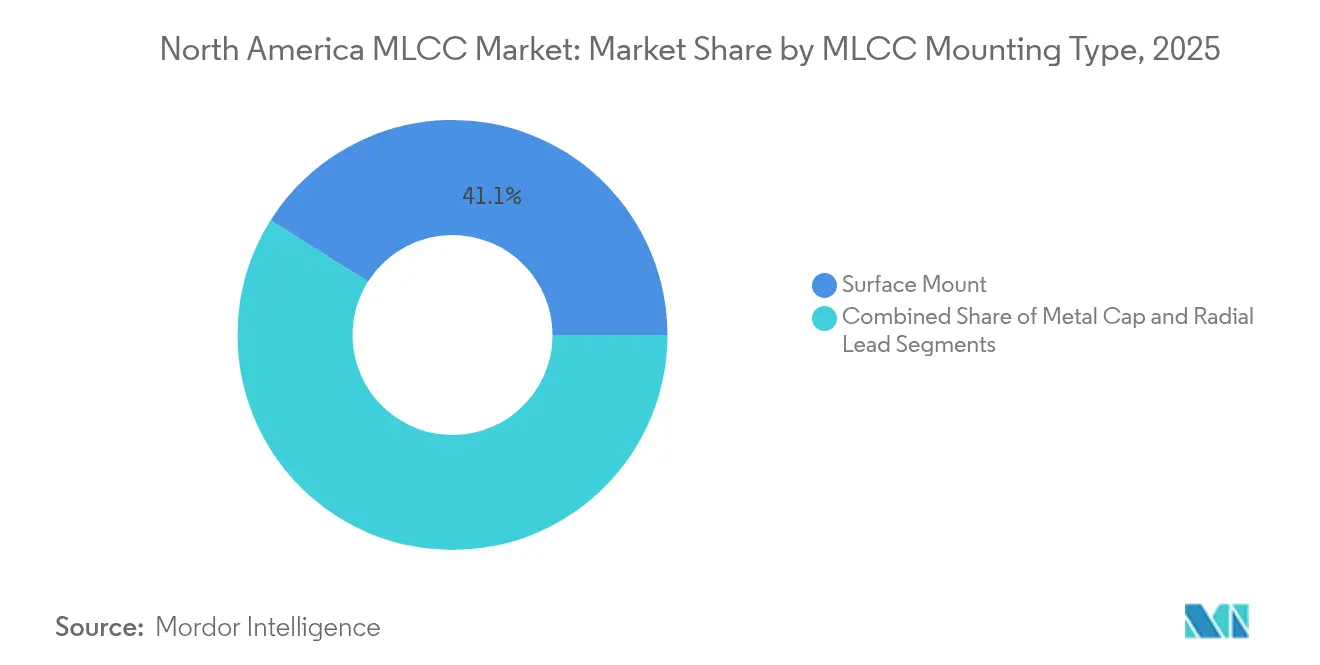

- Nach MLCC-Montagetyp entfiel auf die Oberflächenmontagetechnologie ein Anteil von 41,05 % der Montagebedarfe im Jahr 2025, während Metallkappen-Geräte einen Anteil von 20,65 % aufwiesen, getrieben durch die Einführung von GaN-Leistungsmodulen.

- Nach Endanwendung hielt die Unterhaltungselektronik im Jahr 2025 einen Anwendungsanteil von 50,62 %, während Automotive-Anwendungsfälle mit einer CAGR von 20,57 % das Wachstum anführten, getrieben durch die Verbreitung von Elektrofahrzeugplattformen.

- Nach Geografie repräsentierten die Vereinigten Staaten 63,90 % der regionalen Nachfrage im Jahr 2025 und werden voraussichtlich eine CAGR von 20,55 % bis 2031 zeigen, gestützt durch inländische Halbleiter- und Automobil-Reinvestitionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika MLCC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Steigende Produktion von ADAS-ausgestatteten Fahrzeugen | +4.2% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Hochlauf von 5G-Smartphones mit Bedarf an hochkapazitiven MLCCs | +3.8% | Zentrale nordamerikanische Mobilfunkmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Rechenzentrumsservern und Speicherhardware | +3.5% | Vereinigte Staaten primär, mit wachsendem Rechenzentrum-Wachstum in Kanada | Mittelfristig (2–4 Jahre) |

| Reshoring-Anreize durch den U.S. CHIPS und Science Act | +2.8% | Inländische Fertigung in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Miniaturisierungstrend in der Wearable-Elektronik | +2.1% | Globale Einführung angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| GaN-Leistungsmodule mit Bedarf an Hochfrequenz-Entkopplung | +1.9% | Industriesektoren in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktion von ADAS-ausgestatteten Fahrzeugen

Die zunehmende Installation von Level-2+-ADAS treibt die Nachfrage nach MLCC-Inhalten, da Radar-, LiDAR- und Kameramodule auf 48-V-Elektroarchitekturen umstellen, die hochkapazitive, hochtemperaturstabile Bauteile erfordern. [1]Samsung Electro-Mechanics, "MLCC für LiDAR-Anwendungen," samsungsem.com Samsung Electro-Mechanics brachte den ersten AEC-Q200-qualifizierten 1005-MLCC mit 2,2 µF bei 10 V auf den Markt und schloss damit eine kritische Lücke für kompakte LiDAR-Platinen. Der US-amerikanische Fahrzeugmix liegt heute im Durchschnitt bei über 15.000 MLCCs pro batterieelektrischem Modell, deutlich mehr als die 3.000–10.000 Einheiten in Verbrennungsformaten. Die USMCA-Inhaltsvorschriften veranlassen OEMs, Passivkomponenten zu lokalisieren, und stärken damit die Lieferbasis des Nordamerika MLCC Marktes. Da die ADAS-Verbreitung voraussichtlich 40 % der Produktion von 2024 übersteigen wird, werden die MLCC-Volumen in Automobilgüte voraussichtlich einen dauerhaften Auftrieb erfahren.

Hochlauf von 5G-Smartphones mit Bedarf an hochkapazitiven MLCCs

Smartphones der nächsten Generation integrieren mehrere Sub-6-GHz- und mmWave-Bänder und erhöhen die MLCC-Stückzahlen auf über 1.000 pro Premium-Modell. [2]Murata Manufacturing, "MLCC für 5G-Smartphones," murata.com Muratas 0201-M-Kondensator packt 0,1 µF in ein 0,25 × 0,125-mm-Gehäuse und gibt PCB-Fläche für HF-Frontend-Filter frei, während die DC-Vorspannungsstabilität erhalten bleibt. Komponentenengpässe in den Jahren 2017–2021 verdeutlichten das Allokationsrisiko, da Lieferanten Smartphone-Klassen-Volumen gegenüber Industrielinien priorisierten – eine Dynamik, die für den Nordamerika MLCC Markt weiterhin relevant ist. Die Miniaturisierung verschärft auch die Wärmemanagement-Herausforderungen und macht Klasse-1-Dielektrika aufgrund ihrer stabilen Kapazität unter Vorspannung bevorzugt.

Ausbau von Rechenzentrumsservern und Speicherhardware

KI-Server verbrauchen jeweils 3.000–4.000 MLCCs und erfordern Spannungsbewertungen von bis zu 25 V an Platinenmontage-Reglern. TDKs kompakte Punkt-of-Load-Wandler positionieren MLCCs benachbart zu leistungsstarken ASICs und reduzieren so Leitungsverluste. [3]TDK Corporation, "Kampf gegen Server-Überhitzung," tdk.com Inländische Fabriken, die durch den CHIPS Act gefördert werden, erzeugen zusätzliche nachgelagerte Nachfrage nach hochzuverlässigen Kondensatoren für Prozessanlagen und Reinraum-Stromverteilung. Diese Trends tragen gemeinsam mehr als 3,5 Prozentpunkte zur prognostizierten CAGR des Nordamerika MLCC Marktes bei.

Miniaturisierungstrend in der Wearable-Elektronik

Smartwatches und Fitness-Tracker verwenden jetzt ultrakompakte 0,006-Zoll-Kondensatoren, die bei Murata in Massenproduktion hergestellt werden und eine Volumenreduktion von 75 % im Vergleich zu Bauteilen der vorherigen Generation ergeben. Das Beibehalten der Kapazität in einem 0,16-mm-Gehäuse erfordert fortschrittliche Keramikformulierungen und ultradünne Elektroden, was die Grenzen zwischen der Verarbeitung von Passivkomponenten und Halbleitern verwischt. Wearable-Geräte setzen MLCCs häufigem Biegen und raschen Temperaturschwankungen aus und fördern damit die Nachfrage nach hocher Platinenflexfestigkeit und Konstruktionen mit geringem thermischem Widerstand.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Wiederkehrendes Angebots-Nachfrage-Missverhältnis / Engpässe | −3.2% | Nordamerika abhängig von asiatischer Produktion | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (Nickel, Palladium, Silber) | −2.8% | Globale Rohstofflieferketten, die Nordamerika betreffen | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Störungen in den asiatisch-zentrierten MLCC-Lieferketten | −2.5% | Asiatische Fertigungszentren beliefern nordamerikanische OEMs | Mittelfristig (2–4 Jahre) |

| Fertigungsausbeute-Herausforderungen bei ultraklein-MLCC-Formaten | −1.7% | Globale Hochdichtemontageoperationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Nickel, Palladium, Silber)

Nickelelektroden und Edelmetallanschlüsse machen einen erheblichen Anteil der MLCC-Kosten aus; Spitzen bei Nickel- oder Palladiumpreisen drücken sofort die Margen bei hochkapazitiven Bauteilen. Obwohl die meisten Automotive-MLCCs auf Unedelmetallelektroden umgestellt wurden, bleibt Restpalladium für Anschlüsse und besondere hochzuverlässige Güten vorhanden. Die Konzentration der Nickelraffination in einigen wenigen Gebieten setzt den Nordamerika MLCC Markt abrupten Preisschwankungen aus. US-amerikanische Initiativen zur Diversifizierung der Versorgung mit kritischen Materialien bieten partielle Entlastung, sind jedoch noch Jahre von einer ausreichenden Skalierung entfernt.

Wiederkehrendes Angebots-Nachfrage-Missverhältnis / Engpässe

Der Engpasszyklus von 2017–2021 offenbarte ein chronisches Ungleichgewicht zwischen volumenstarken Smartphone-Linien und volumenschwachen Industriegüten, was die Lieferzeiten für 1210 und größere Formate auf 30 Wochen oder mehr trieb. Jüngste US-amerikanische Erweiterungen bei Johanson Technology haben die inländische Hochspannungskapazität verdoppelt, liegen aber immer noch hinter der regionalen Nachfrage nach Klasse-1-Hochgüte-Bauteilen zurück. Die Abhängigkeit von asiatischen Fabriken bleibt ein struktureller Gegenwind und subtrahiert 3,2 Prozentpunkte von der erreichbaren CAGR des Nordamerika MLCC Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Stabilität von Klasse 1 festigt die Marktführerschaft

Klasse-1-Geräte machten 63,10 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre zentrale Rolle in temperatursensitiver HF- und Automotive-Elektronik, wo die Kapazitätsabweichung unter ±30 ppm/°C bleiben muss. Dieses Segment wird auch kräftig mit einer CAGR von 20,43 % expandieren, dem schnellsten unter den Dielektrikumsfamilien innerhalb des Nordamerika MLCC Marktes. Miniaturisierte 1005- und 0402-Formate erweitern die Klasse-1-Einführung in 5G-Antennen, fortschrittliche Fahrerassistenzmodule und GaN-Leistungsstufen und ermöglichen es Designern, Platinen zu verkleinern, ohne die Toleranz zu beeinträchtigen. Die Automotive-Umstellung auf 48-V-Hauptleitungen begünstigt Klasse-1-Bauteile weiter, da ihr niedriger Verlustfaktor ein thermisches Durchgehen unter erhöhter Vorspannung verhindert.

Klasse-2-MLCCs bleiben relevant für die Bulk-Entkopplung in Smartphones und Laptops aufgrund ihrer überlegenen volumetrischen Effizienz, aber ihr DC-Vorspannungskapazitätsverlust bleibt für Präzisionsknoten prohibitiv. Hersteller haben X7R- und X5R-Formulierungen verbessert, um bis zu 70 % Kapazitätsabfall bei Nennspannung zu mildern; dennoch ordnen viele nordamerikanische OEMs diese Komponenten noch immer nicht sicherheitskritischen Schleifen zu. Infolgedessen gewinnt Klasse 1 inkrementellen Anteil und hält den Nordamerika MLCC Markt auf einem Kurs, bei dem Stabilität gegenüber reiner µF-Dichte überwiegt.

Nach Gehäusegröße: Dominanz von 201 trifft auf Beschleunigung von 402

Geräte im 201-Gehäuse machten 55,62 % der Lieferungen im Jahr 2025 aus und erreichten eine Balance zwischen Kapazität und Montageausbeute für Mainstream-Verbraucherplatinen. Starke Smartphone-Volumina sichern diese Führungsposition, und Automotive-Infotainment-Module übernehmen zunehmend die Designregeln von Mobilgeräten und festigen so ihre Position. Derweil verzeichnen 402-Bauteile eine führende CAGR von 20,08 %, angetrieben durch Flaggschiff-Telefone und ultraflache Wearables, die Pad-Fläche gegen höhere Bauteilzahlen tauschen. Der Nordamerika MLCC Marktanteil für 402-Formate weitet sich daher am schnellsten aus und drückt die durchschnittliche Gehäusegröße im installierten Bestand nach unten.

Größere 603- und 1210-Gehäuse bleiben unverzichtbar, wo Spannungsbewertungen 200 V übersteigen oder Rippelstrom-Anforderungen die thermischen Grenzen kleinerer Bauteile überfordern, wie bei Traktionsumrichtern oder Wechselrichtern für erneuerbare Energien. Muratas Vorstellung des 47-µF-0402 deutet darauf hin, dass für die Kapazität pro Quadratmillimeter noch keine Obergrenze in Sicht ist; dennoch steigen die Montagefehlerraten deutlich unterhalb von 100-µm-Körperbreiten an und etablieren einen praktischen Boden, der 006003-Bauteile hauptsächlich auf Premium-Wearables beschränkt.

Nach Spannung: Niederspannungsdominanz steht vor Mittelspannungsaufschwung

MLCCs mit einer Nennspannung von ≤100 V erfassten 58,70 % der Nachfrage im Jahr 2025, primär angetrieben durch Smartphone-, Notebook- und Standard-12-V-Automotive-Subsysteme. Die stärkste CAGR von 20,15 % tritt jedoch im 100–500-V-Bereich auf, wo 48-V-Fahrzeuge, KI-Server-Hauptplatinen und industrielle GaN-Wandler zu finden sind. Da OEMs nach Effizienzgewinnen durch höhere Busspannungen streben, wird die Kapazitätsdichte pro Volt zur Schlüsselgröße. TDKs 10-µF-100-V-Angebot im 3225-Format veranschaulicht, wie Mittelspannungsdesigns volumetrische Disparitäten schließen, die einst die Einführung entmutigten.

Hochspannungsbauteile über 500 V bleiben ein Nischenmarkt – sie versorgen netzseitige Wechselrichter, Motorantriebe und Verteidigungselektronik – gebieten jedoch aufgrund erweiterter Einbrenn- und Zuverlässigkeitstests Prämienmargen. Sobald inländische Keramikpulver-Pilotlinien unter US-amerikanischen Reshoring-Programmen ausgereift sind, wird die regionale Verfügbarkeit dieser Spezialgüten voraussichtlich verbessert und die Nordamerika MLCC Markt-Lieferkette über das gesamte Spannungsspektrum stabilisiert.

Nach MLCC-Montagetyp: Stärke der Oberflächenmontage trifft auf Metallkappen-Nische

Oberflächenmontage-Bauteile machten 41,05 % des Volumens im Jahr 2025 aus, angetrieben durch automatisierte Montagelinien in Telefonen, Notebooks und zunehmend in Fahrzeugen. Die niedrigen Kosten pro Bestückung und die Kompatibilität mit Reflow-Öfen halten diese Methode als Standard. Dennoch wachsen Metallkappen-MLCCs am schnellsten mit einer CAGR von 19,83 %, die für leistungsstarke GaN-Module geeignet sind, bei denen Wärmeschnittstelle und mechanische Belastung die Toleranzen der Oberflächenmontage übersteigen. Nordamerikanische Industrie-OEMs setzen diese robusten Einheiten in Elektrofahrzeugladern und Robotikantrieben ein und fügen eine Premiumschicht hinzu, die den Umsatz pro Gerät steigert.

Durchsteckmontage-Radial-MLCCs bedienen weiterhin Luft- und Raumfahrt sowie veraltete Verteidigungselektronik, wo Nacharbeitbarkeit und Vibrationsbeständigkeit mehr Gewicht haben als Bestückungsgeschwindigkeit. Da OEM-Qualifikationszyklen fünf Jahre überschreiten können, werden diese Durchsteckmontage-Sockel bestehen bleiben; ihr Gesamtanteil wird jedoch allmählich im Einklang mit dem Schwenk des Nordamerika MLCC Marktes hin zu Hochdichteverpackung abnehmen.

Nach Endanwendung: Automotive-Surge verändert den Mix

Die Unterhaltungselektronik behielt im Jahr 2025 eine Marktführungsposition von 50,62 %; das Automotive-Segment beschleunigte jedoch seinen Anteilsanstieg mit einer CAGR von 20,57 %, angetrieben durch elektrifizierte Antriebsstränge und Sensorfusion. Ein batterieelektrisches Crossover-Fahrzeug integriert jetzt bis zu 20.000 MLCCs, was die Anzahl in einer Benzin-Limousine des Modelljahrgangs 2019 vervierfacht. Samsung Electro-Mechanics peilt für 2024 einen Umsatz von KRW 1 Billion bei Automotive-MLCCs an, mit einem Kapazitätsschwenk hin zu AEC-Q200-Güten.

Industrieautomation, erneuerbare Energien und Energieversorger bilden gemeinsam eine robuste zweite Säule, die Hochspannungs-, hochzuverlässige Komponenten erfordert. Die Telekommunikationsinfrastruktur schreitet voran, da die 5G-Basisstationsverdichtung fortschreitet; Hochfrequenz-Duplexer und Strahlformungseinheiten stützen sich für präzise Phasengenauigkeit auf Klasse-1-MLCCs. Medizin, Luft- und Raumfahrt sowie Verteidigung bleiben kleinere, aber hochprofitable Nischen, die jeweils strenge Los-Rückverfolgbarkeit und erweiterte Lebensdauertests durchsetzen und das Premiumsegment des Nordamerika MLCC Marktes zementieren.

Geografische Analyse

Die Vereinigten Staaten generierten 63,90 % des regionalen Umsatzes im Jahr 2025 und führen im Wachstum, projiziert mit einer CAGR von 20,55 % bis 2031, angetrieben durch angekündigte Halbleiterfabriken im Wert von USD 450 Milliarden sowie Elektrofahrzeug- und Batterie-Gigafabriken. Der Intel-Komplex in Ohio, der TSMC-Standort in Arizona und das Samsung-Werk in Texas verstärken gemeinsam die nachgelagerte Nachfrage nach Klasse-1-Hochspannungs-MLCCs, die in Wafer-Steppers, EUV-Antrieben und Reinraum-USV-Reserven eingesetzt werden. Diese inländischen Cluster verkürzen Lieferwege und fördern US-amerikanische Passivkomponenten-Ausgründungen, was die weitere Lokalisierung des Nordamerika MLCC Marktes untermauert.

Kanadas Anteil, obwohl kleiner, profitiert von Automotive- und Telekommunikationsinvestitionen, die in Ontario und Quebec konzentriert sind; Einsätze von 5G-Small-Cells und Edge-Rechenzentren stärken die Nachfrage nach mittlerer Kapazität. Bundesweite Saubere-Energie-Gutschriften treiben die Nachfrage nach Solar- und Windkraftwechselrichtern und fügen Hochspannungs-MLCC-Anforderungen hinzu, die das Spektrum über handset-zentrische Volumen diversifizieren. Mögliche US-amerikanische Autozölle könnten integrierte Lieferrouten stören; dennoch beziehen kanadische OEMs weiterhin AEC-Q200-Güten von regionalen Distributoren mit zunehmendem Lagerbestand.

Mexiko dient als Montagezentrum für Pkw-Kabelbäume und Elektronikmodule; das USMCA-Mandat für 75 % Regionalwert incentiviert Tier-1-Zulieferer, asiatisch gefertigte Passivkomponenten durch nordamerikanische Alternativen zu ersetzen. EMS-Hubs im Raum Monterrey berichten von einem Anstieg der Anfragen nach Klasse-1-0402-Bauteilen, die in Radar-Sensor-Leiterkarten eingesetzt werden, was veranschaulicht, wie Compliance-Anforderungen die Beschaffungsmuster neu gestalten. Während Währungsschwankungen gelegentlich die Kaufkraft einschränken, sorgt die Nähe zu US-amerikanischen Fabriken und Häfen für einen stetigen Zufluss an hochvolumigen Oberflächenmontage-MLCCs. Insgesamt sustainieren diese Dynamiken einen geografisch integrierten, aber zunehmend lokalisierten Nordamerika MLCC Markt.

Wettbewerbslandschaft

Innovation und Individualisierung treiben künftigen Erfolg

Der Markt behält eine moderate Konzentration bei, wobei die fünf führenden Zulieferer – Murata, TDK, Taiyo Yuden, Samsung Electro-Mechanics und Yageo – gemeinsam einen Anteil von über 70 % der regionalen Lieferungen halten, getrieben durch ihr verwurzeltes Prozess-Know-how und ihre Größe. Japanische Marktführer behalten hochzuverlässige Automotive- und Industriepositionen durch vertikale Integration von Keramikpulvern und proprietären Elektrodenformulierungen. Koreanische und taiwanesische Wettbewerber nutzen Skaleneffekte, um Mobilgerät- und Notebook-OEMs zu bedienen, und investieren gleichzeitig in Automotive-Qualifikationslinien, um in der Wertschöpfungskette aufzusteigen.

Inländische US-amerikanische Hersteller, angeführt von Johanson Technology, verdoppeln ihre Hochspannungskapazität unter dem CHIPS-Act-Stimulus und schließen strategische Lücken in Luft- und Raumfahrt- sowie Verteidigungskanälen. Muratas 47-µF-0402-Meilenstein und TDKs 10-µF-100-V-Automotive-MLCC exemplifizieren das Innovationsrennen hin zu höherer Kapazität und Spannung in schrumpfenden Gehäusen. Samsung Electro-Mechanics sichert sich Mehrjahresverträge mit chinesischen Elektrofahrzeugführern und unterstreicht damit einen Schwenk von Verbraucher- zu Transportelektrifizierungssegmenten. Wettbewerbshebel erstrecken sich nun über die Kosten hinaus auf Lieferkettenresilienz, Nachhaltigkeitsnachweise und transparente ESG-Berichterstattung – allesamt steigende Beschaffungskriterien bei nordamerikanischen OEMs. Die Gesamtrivalität bleibt diszipliniert, da hohe Kapitalausgaben und langwierige Automotive-Qualifikationen neue Marktteilnehmer abschrecken und die Preisgestaltung stabilisieren, selbst wenn die Volumen steigen.

Marktführer der Nordamerika MLCC Industrie

KYOCERA AVX Components Corporation (Kyocera Corporation)

MARUWA Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Murata begann mit der weltweit ersten Massenproduktion eines 47-µF-MLCC im 0402-Format und reduzierte damit die Platinenfläche um 60 % gegenüber 0603-Vorgängern

- Mai 2025: Murata investierte ¥3 Milliarden in den Bau eines neuen Produktionsflügels in seinem Werk in Ho-Chi-Minh-Stadt, der 2026 für die Produktion von Spulen und MLCCs in Betrieb gehen soll

- April 2025: TDK brachte den branchenweit höchsten Kapazitäts-100-V-MLCC im 3225-Gehäuse auf den Markt und liefert 10 µF für 48-V-Automotive-Leitungen

- April 2025: Samsung Electro-Mechanics erweiterte die Automotive-MLCC-Lieferverträge mit BYD und anderen Herstellern von Elektrofahrzeugelektronik.

Berichtsumfang des Nordamerika MLCC Marktes

Klasse 1, Klasse 2 werden als Segmente nach Dielektrikumstyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210, Andere werden als Segmente nach Gehäusegröße abgedeckt. 500V bis 1000V, Weniger als 500V, Mehr als 1000V werden als Segmente nach Spannung abgedeckt. 100µF bis 1000µF, Weniger als 100µF, Mehr als 1000µF werden als Segmente nach Kapazität abgedeckt. Metallkappe, Radialleitung, Oberflächenmontage werden als Segmente nach MLCC-Montagetyp abgedeckt. Luft- und Raumfahrt und Verteidigung, Automotive, Unterhaltungselektronik, Industrie, Medizinprodukte, Energie und Versorgung, Telekommunikation, Andere werden als Segmente nach Endanwender abgedeckt. Vereinigte Staaten, Andere werden als Segmente nach Land abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Andere Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100 – 500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialleitung |

| Oberflächenmontage |

| Luft- und Raumfahrt und Verteidigung |

| Automotive |

| Unterhaltungselektronik |

| Industrie |

| Medizinprodukte |

| Energie und Versorgung |

| Telekommunikation |

| Andere Endanwendungen |

| Nach Dielektrikumstyp | Klasse 1 |

| Klasse 2 | |

| Nach Gehäusegröße | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Andere Gehäusegrößen | |

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100 – 500 V) | |

| Hochspannung (über 500 V) | |

| Nach MLCC-Montagetyp | Metallkappe |

| Radialleitung | |

| Oberflächenmontage | |

| Nach Endanwendung | Luft- und Raumfahrt und Verteidigung |

| Automotive | |

| Unterhaltungselektronik | |

| Industrie | |

| Medizinprodukte | |

| Energie und Versorgung | |

| Telekommunikation | |

| Andere Endanwendungen |

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchbruch oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Nennspannung | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchbruch oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete Dielektrikumsmaterialien keramische Materialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Bestückung elektronischer Bauelemente, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt durch die Durchsteckmontage. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn sie Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist aufgrund von Umweltvorschriften für Automotive-MLCCs unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Flexrissbildung | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Belastung durch Biegen oder Verbiegen der Leiterplatte Risse oder Brüche entwickeln können. Flexrissbildung kann zu elektrischen Ausfällen führen und sollte bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in USD Millionen. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, oft kategorisiert in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich, die verschiedene Spannungsniveaus anzeigt. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und anderen bei der Herstellung von MLCCs einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs an einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Die Art des in MLCCs verwendeten Dielektrikumsmaterials, oft in Klasse 1 und Klasse 2 eingeteilt, die unterschiedliche Dielektrikumscharakteristiken und Leistungsmerkmale repräsentieren. |

| Niederspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die mittlere Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrigkapazitätsbereich | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die kleinere Energiespeicherung erfordern. |

| Mittelkapazitätsbereich | MLCCs mit mittleren Kapazitätswerten, geeignet für Anwendungen, die mittlere Energiespeicherung erfordern. |

| Hochkapazitätsbereich | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) konzipiert sind und eine effiziente Raumnutzung und automatisierte Bestückung ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, gekennzeichnet durch ein hohes Stabilitätsniveau, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur. Sie sind geeignet für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie sind geeignet für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich auf Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezieht sich auf den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu verbessern und gegen externe Faktoren wie Feuchtigkeit und mechanische Belastung zu schützen. |

| Radialleitung | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Anschlüsse radial vom Keramikkörper ausgehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen ermöglichen. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und so einen zuverlässigen Betrieb unter variierenden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste bei Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Datenpunkten: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Anbindungsrate, Absatz, Produktionsvolumen und durchschnittlicher Verkaufspreis. Darüber hinaus schätzten wir zukünftige Produktionsvolumen und Anbindungsraten für MLCCs in jeder Gerätekategorie. Lieferzeiten wurden ebenfalls ermittelt, um die Prognose der Marktdynamik zu unterstützen, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird, wodurch die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Identifizierung wichtiger Variablen: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei Rohstoffpreisen, die bei der MLCC-Herstellung verwendet werden, Automotive-Absatzdaten, Absatzzahlen für Unterhaltungselektronik und Absatzstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose ermittelt und das Prognosemodell auf der Grundlage dieser identifizierten Variablen entwickelt.

- Schritt 3: Aufbau eines Marktmodells: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrend-Variablen, wie durchschnittliche Preisgestaltung, Anbindungsrate und prognostizierte Produktionsdaten, genutzt, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen entwickelten wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken und erleichterten so fundierte Entscheidungsfindung in der MLCC-Marktlandschaft.

- Schritt 4: Validierung und Finalisierung: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell ermittelt wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattform