Marktgröße und Marktanteil für Elektrofahrzeuge MLCC

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

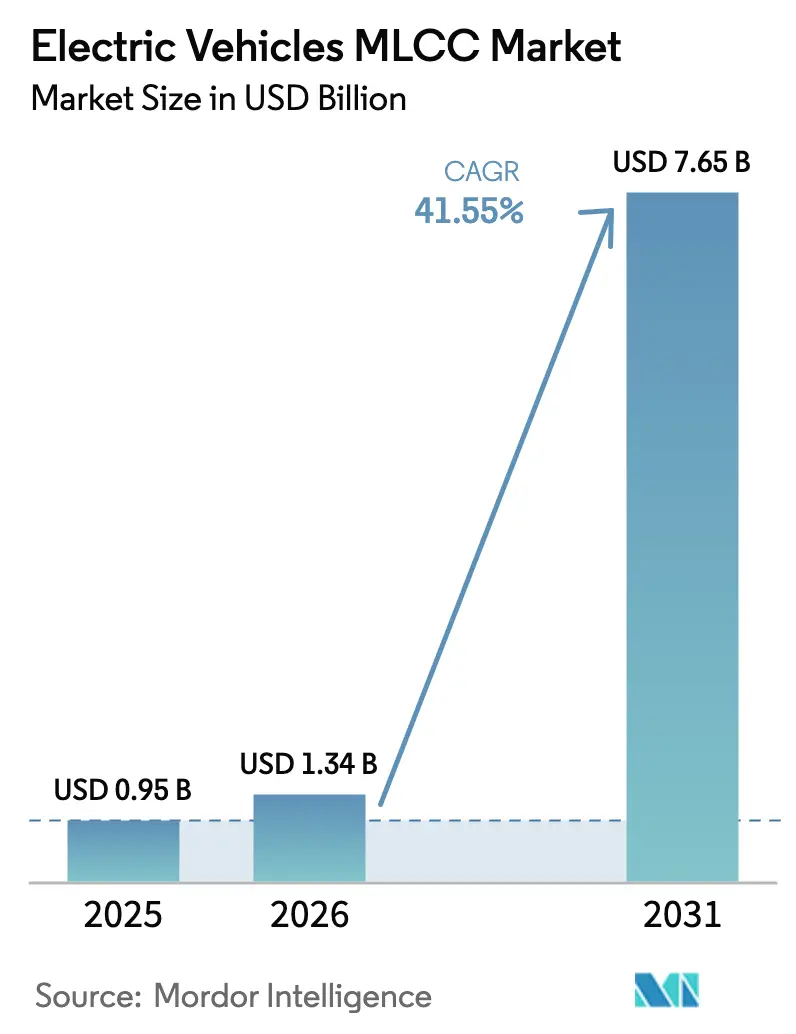

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 7.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.55% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeuge MLCC von Mordor Intelligence

Die Marktgröße für Elektrofahrzeuge MLCC wird im Jahr 2026 auf USD 1,34 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,95 Milliarden, mit Projektionen für 2031 von USD 7,65 Milliarden, was einem Wachstum von 41,55 % CAGR über den Zeitraum 2026–2031 entspricht. Die Einführung von 800-V-bis-1.000-V-Fahrzeugarchitekturen, die Vervielfachung von Bordsensoren und der Wechsel zu Siliziumkarbid (SiC)-Wechselrichtern erhöhen die Anzahl der Mehrschicht-Keramikkondensatoren (MLCC) pro Fahrzeug, während Lokalisierungsinitiativen und kapitalintensive Kapazitätsausbaumaßnahmen Versorgungsrisiken dämpfen. Fahrzeughersteller setzen zunehmend temperaturstabile Klasse-1-Kondensatoren für anspruchsvolle Leistungselektronikbereiche ein, und fortschrittliche Fahrerassistenzsysteme (ADAS) beschleunigen die Nachfrage nach hochkapazitiven Dichte-Bauformen. Gleichzeitig fördern staatliche Anreize im Rahmen des CHIPS Act die regionale Produktion, und Recyclingpilotprogramme für Batterieeinheiten am Ende ihrer Lebensdauer entstehen als ergänzender Sekundärrohstoffweg. Obwohl Schwankungen der Rohstoffpreise und zyklische Smartphone-Nachfrage Gegenwind erzeugen, verankern das anhaltende Wachstum der xEV-Produktion und strengere Qualifikationsanforderungen weiterhin den langfristigen Ausblick für den Markt für Elektrofahrzeuge MLCC.

Wesentliche Erkenntnisse des Berichts

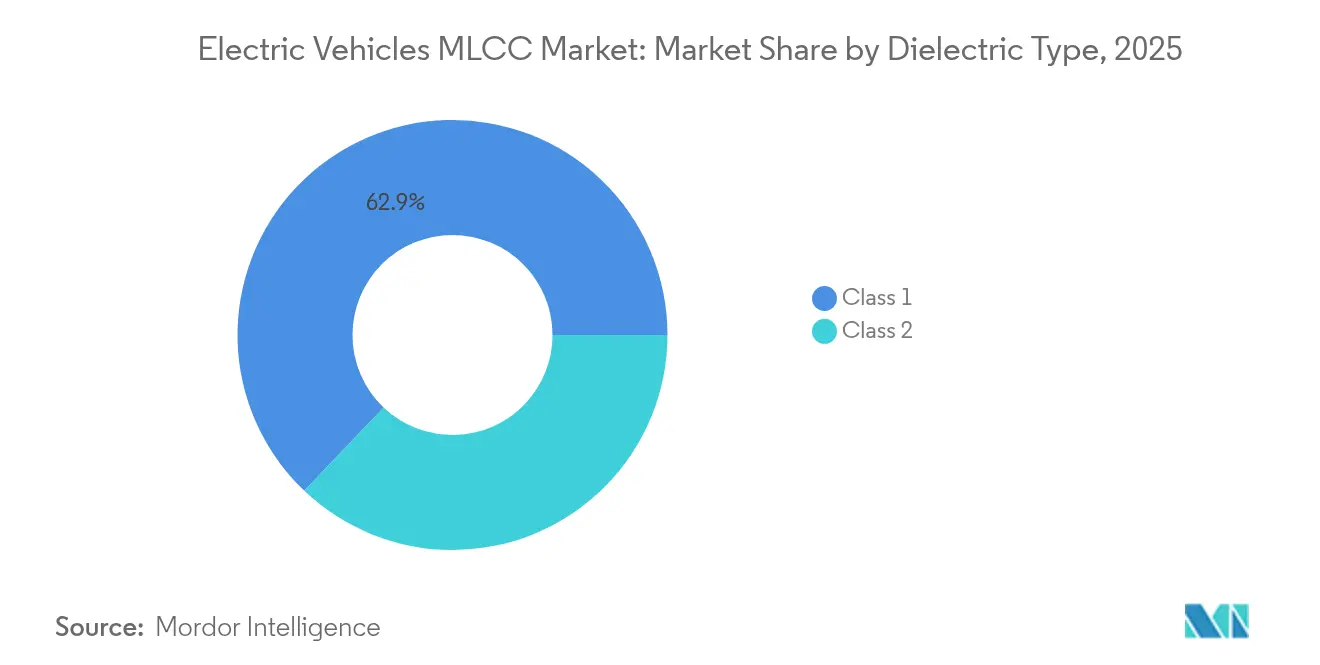

- Nach Dielektrikumstyp führten Klasse-1-Kondensatoren im Jahr 2025 mit einem Umsatzanteil von 62,90 % im Markt für Elektrofahrzeuge MLCC; Klasse 1 wird voraussichtlich auch bis 2031 mit einer CAGR von 43,67 % zulegen.

- Nach Gehäusegröße entfiel auf das Format 201 im Jahr 2025 ein Anteil von 55,90 % am Marktanteil für Elektrofahrzeuge MLCC, während die Größe 402 bis 2031 voraussichtlich mit einer CAGR von 43,12 % wachsen wird.

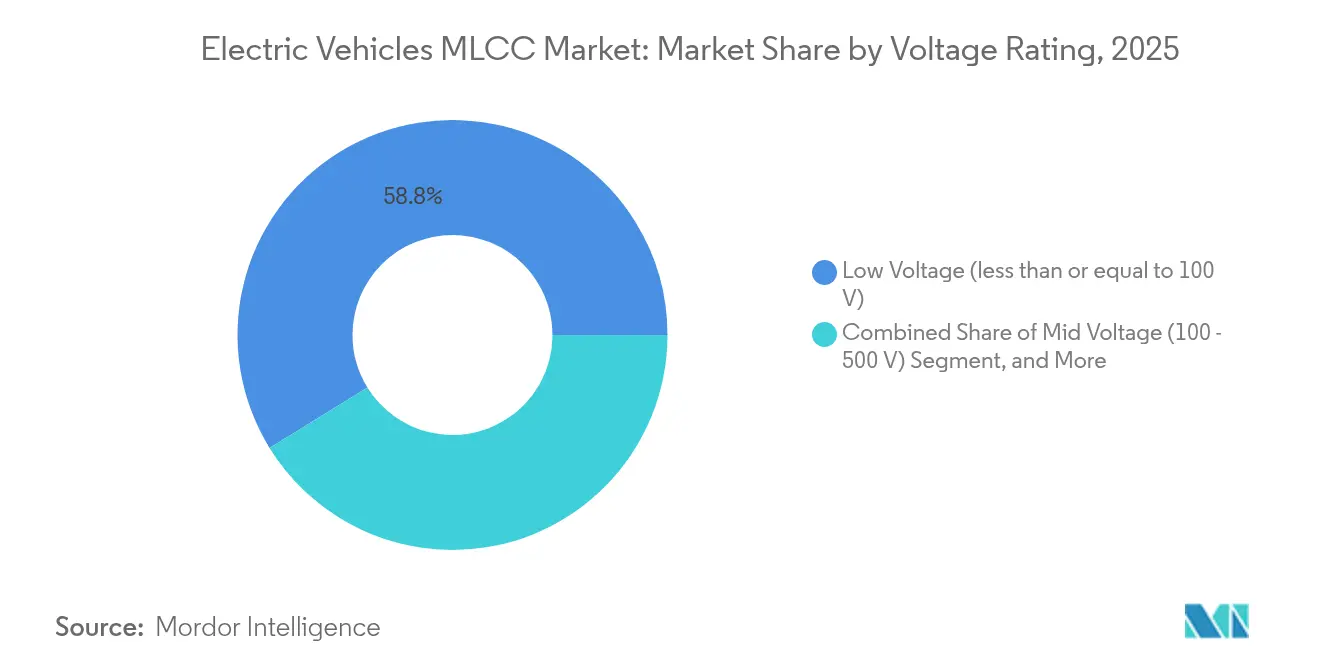

- Nach Spannungsnennwert hielten Niederspannungsgeräte (kleiner oder gleich 100 V) im Jahr 2025 einen Anteil von 58,80 % an der Marktgröße für Elektrofahrzeuge MLCC und sind im Prognosezeitraum auf eine CAGR-Expansion von 42,65 % ausgerichtet.

- Nach Montageart befehligten Oberflächenmontagegeräte im Jahr 2025 einen Anteil von 41,10 % im Markt für Elektrofahrzeuge MLCC; Metallkappenteile werden voraussichtlich bis 2031 eine CAGR von 42,30 % verzeichnen.

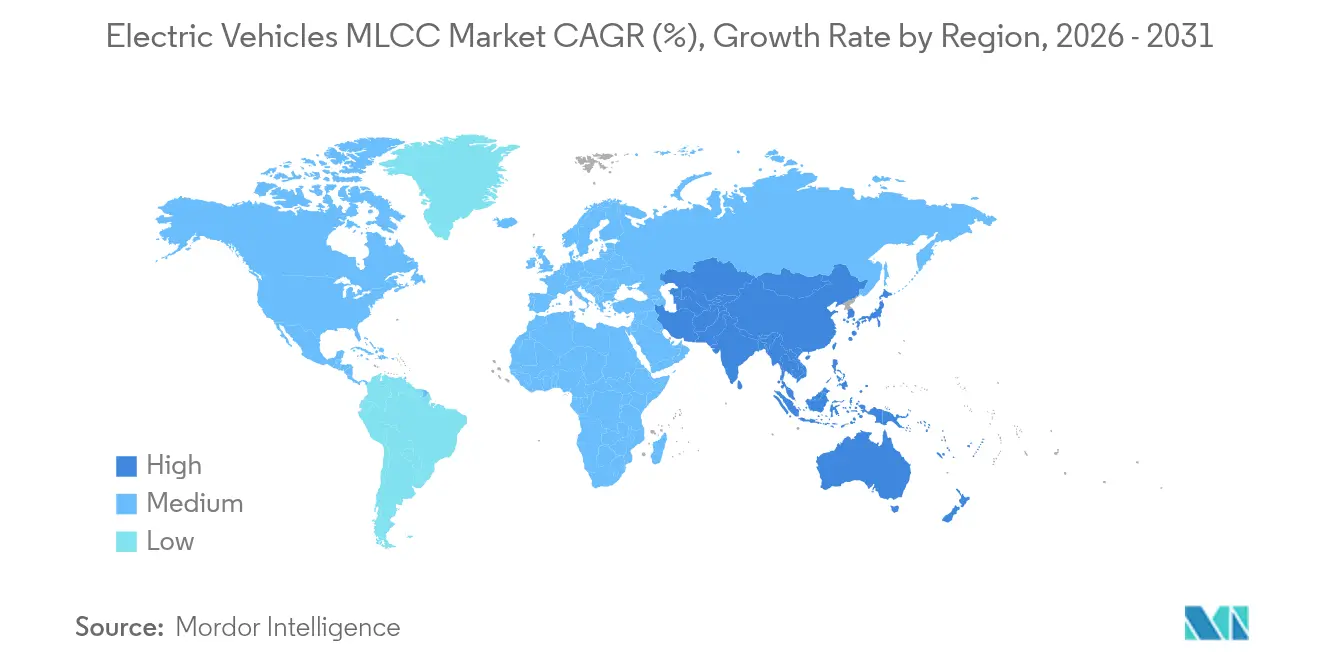

- Nach Region dominierte Nordamerika den Markt für Elektrofahrzeuge MLCC mit einem Anteil von 56,90 % im Jahr 2025, aber die Region Asien-Pazifik wird voraussichtlich die höchste CAGR von 43,05 % von 2025 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für Elektrofahrzeuge MLCC

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EV-Antriebsspannungsplattformen steigern die MLCC-Nachfrage | +8.2% | Global, mit früher Einführung in Europa und China | Mittelfristig (2–4 Jahre) |

| Integration fortschrittlicher ADAS-/Autonomiemodulen, die eine hohe Kapazitätsdichte erfordern | +7.1% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wechsel zu SiC-Wechselrichtern erhöht die Nachfrage nach temperaturstabilen Klasse-1-MLCC | +6.8% | Global, angeführt von Premium-EV-Segmenten | Mittelfristig (2–4 Jahre) |

| OEM-Lokalisierungsstrategien stimulieren regionale MLCC-Lieferketten | +6.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Investitionswettlauf führender MLCC-Hersteller in EV-spezifischen Anlagen | +5.4% | Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Recycling von MLCCs aus ausgedienten EV-Batterieeinheiten schafft sekundäre Versorgungskreisläufe | +4.2% | Europa und China, frühe regulatorische Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-Antriebsspannungsplattformen steigern die MLCC-Nachfrage

Fahrzeughersteller migrieren von 400-V- auf 800-V- und sogar 1.000-V-Systeme, um Schnellladevorgänge zu verkürzen und die Effizienz zu steigern, was wiederum die Anforderungen an die Arbeitsspannung, Isolierung und Zuverlässigkeit von Kondensatoren erhöht. Ein 800-V-Akkupack kann in unter 18 Minuten von 10–80 % des Ladezustands aufgeladen werden, gegenüber über 30 Minuten bei 400-V-Systemen, was die Installation zusätzlicher Hochspannungs-Entkopplungsnetzwerke antreibt. TDK verknüpft diesen Spannungsanstieg mit einem jährlichen Volumenanstieg bei Passivkomponenten von 4–7 % innerhalb von Elektrofahrzeugen.[1]TDK Corporation, "Integrierter Bericht 2024," tdk.com Jedes batterieelektrische Modell integriert nun rund 10.000 MLCCs im Vergleich zu 5.000 Einheiten in einem Fahrzeug mit Verbrennungsmotor. Höhere Systemspannungen erhöhen auch die Schwellenwerte für elektromagnetische Verträglichkeit, was OEMs dazu veranlasst, mehr Klasse-1-Teile zu spezifizieren, die minimale Kapazitätsdrift über weite Temperaturschwankungen aufweisen. Das Ziel von Samsung Electro-Mechanics, einen Umsatz von 1 Billion Won mit Automobil-MLCCs zu erzielen, unterstreicht das kommerzielle Ausmaß dieser Nachfrageverschiebung.

Integration fortschrittlicher ADAS-/Autonomiemodule, die eine hohe Kapazitätsdichte erfordern

Autonomiestapel der Stufe 3 und höher verwenden 20–30 Sensoren, LiDAR, Radar und hochauflösende Kameras, gegenüber weniger als 10 in Serienmodellen, was die lokalen Leistungsfilterknoten vervielfacht. Die Kondensatoranzahl pro Sensormodul steigt, da jedes eine Breitbandunterdrückung und Mikrosekunden-Reaktionszeiten erfordert. Untersuchungen zeigen, dass hochkapazitive MLCCs zwischen 1 µF und 100 µF diese Schaltkreise aufgrund ihres Bauformvorteils dominieren. Zentralisierte Domänencontroller verstärken die Nachfrage weiter, da einzelne Recheneinheiten auf Platinen Hunderte von Entkopplungskondensatoren enthalten können, um Prozessoren der Gigahertz-Klasse zu stabilisieren. Die funktionalen Sicherheitsanforderungen nach ISO 26262 erfordern redundante Stromschienen, was den MLCC-Volumenzuwachs in ADAS-Subsystemen festigt. Mit zunehmender Fahrzeugautonomie erhält der Markt für Elektrofahrzeuge MLCC einen strukturellen Nachfragetailwind, der die Zyklizität der Unterhaltungselektronik ausgleicht.

Wechsel zu SiC-Wechselrichtern erhöht die Nachfrage nach temperaturstabilen Klasse-1-MLCC

Siliziumkarbid-Schalter arbeiten bei Sperrschichttemperaturen über 200 °C und Schaltfrequenzen jenseits von 20 kHz und erfordern MLCCs mit geringem dielektrischen Verlust, engen Toleranzen und außergewöhnlicher thermischer Stabilität. Klasse-1-NPO/COG-Kondensatoren weisen nahezu null Temperaturkoeffizienten auf und dominieren daher diese Wechselrichter-Filterpositionen. TDK hat rund 30 % seines dreijährigen JPY-700-Milliarden-Investitionsprogramms für den Ausbau hochzuverlässiger Automobil-MLCC-Linien reserviert, die auf SiC-Wechselrichter-Nischen ausgerichtet sind. Höhere Frequenzen ermöglichen kleinere Passivkomponenten, doch erhöhte dv/dt-Werte verschlimmern elektromagnetische Interferenzen, was Designer dazu veranlasst, die Anzahl der kleingehäusten MLCCs um Leistungsmodule herum zu erhöhen. Folglich profitiert der Markt für Elektrofahrzeuge MLCC sowohl von der steigenden SiC-Durchdringung als auch von strengeren Zuverlässigkeitsspezifikationen.

OEM-Lokalisierungsstrategien stimulieren regionale MLCC-Lieferketten

Fahrzeughersteller priorisieren die Beschaffung in einem Radius von 500 km, um Logistikrisiken zu begrenzen und sich an Ursprungsregeln unter Handelsabkommen wie dem USMCA auszurichten. Das US-Handelsministerium hat USD 2 Milliarden an CHIPS-Act-Zuschüssen für Leiterplatten- und Komponentenwerke bereitgestellt und damit Anreize für die inländische MLCC-Fertigung geschaffen.[2]US-Handelsministerium, "CHIPS und Wissenschaftsgesetz-Fördermöglichkeit," commerce.gov Samsungs neu erweiterte Produktionslinie auf den Philippinen veranschaulicht einen „China-plus-eins”-Ansatz, der die nordamerikanische Nachfrage bedient und dabei in der Nähe von Keramikpulverlieferanten bleibt. Lokalisierte Lieferketten ermöglichen Co-Entwicklungszugang, verkürzen Qualifikationszyklen und schützen OEMs vor Abschnitt-301-Kondensatorzöllen. Diese Faktoren bewirken zusammen eine inkrementelle Steigerung von 6,5 % in der CAGR-Prognose für den Markt für Elektrofahrzeuge MLCC.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von Rohstoffen bei Seltenerdenoxiden in Klasse-2-Dielektrika | +3.8% | Global, mit starker Exposition in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| MLCC-Versorgungsengpassrisiko durch Kollision der Smartphone- und EV-Nachfrage | +2.9% | Global, insbesondere Unterhaltungselektronik-Zentren betreffend | Mittelfristig (2–4 Jahre) |

| Strenge AEC-Q200-Qualifikationszyklen für die Automobilindustrie verzögern Design-Ins | +2.1% | Global, mit verlängerten Zeitrahmen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Thermisches Durchgehen bei Hochspannungs-MLCCs löst Gewährleistungsrückrufe aus | +1.4% | Global, konzentriert auf 800-V+-Plattformbereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von Rohstoffen bei Seltenerdenoxiden in Klasse-2-Dielektrika

Bariumtitanat und Dotierungsoxide machen bis zu 60 % der MLCC-Fertigungskosten aus, und die Spotpreise stiegen, als Minenabschaltungen mit pandemiebedingten Logistikstörungen zusammenfielen. Automobilverträge fixieren die Preise in der Regel langfristig, was die Hersteller dazu zwingt, Volatilität zu absorbieren oder unter dem Risiko des Verlusts von Design Wins nachzuverhandeln. TDK gab bekannt, dass Rohstoffschwankungen im Geschäftsjahr 2024 JPY 24 Milliarden von den Gewinnen bei Passivkomponenten abgezogen haben, was die Sensitivität gegenüber Inputkosten verdeutlicht. Mit steigenden EV-Volumen bedroht der Wettbewerb mit der Unterhaltungselektronik um hochreine Keramik-Rohstoffe die Lieferzeitstabilität und übt einen Dämpfungseffekt von 3,8 % auf die CAGR-Prognose für den Markt für Elektrofahrzeuge MLCC aus.

MLCC-Versorgungsengpassrisiko durch Kollision der Smartphone- und EV-Nachfrage

Smartphone-Launches im vierten Quartal erfordern große Chargen hochkapazitiver MLCCs, die mit Automobilproduktionsspitzen zusammenfallen. Angesichts höherer Margen und kürzerer Qualifikationsfenster weisen Lieferanten oft begrenzte Kapazitäten zunächst den Mobiltelefon-Herstellern zu. Die Ergebnisse von Murata für 2025 signalisierten Preiswettbewerb durch chinesische Markteinsteiger, während die Lieferungen aus Taiwan stabil blieben. Wenn ähnliche Zyklen wiederkehren, riskieren Automobillinien Lieferzeiten von 26–32 Wochen im Vergleich zu den üblichen 12–16 Wochen, was EV-Bauprojekte verzögern und die prognostizierte CAGR für den Markt für Elektrofahrzeuge MLCC um 2,9 % reduzieren würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Klasse-1-Kondensatoren verankern Hochspannungszuverlässigkeit

Klasse-1-Produkte machten im Jahr 2025 62,90 % des Umsatzes aus, was die Abhängigkeit der OEMs von temperaturstabilen Keramiken für SiC-Wechselrichter und Bordbatterieladegeräte unterstreicht. Die Marktgröße für Elektrofahrzeuge MLCC für Klasse 1 wird bis 2031 voraussichtlich USD 5,24 Milliarden erreichen, was einer robusten CAGR von 43,67 % entspricht. Überlegene Koeffizientenstabilität über -55 °C bis +125 °C sichert die Kapazitanz in unternehmenskritischen Anwendungen. Zukünftige Designs, die auf Schaltfrequenzen über 1 MHz abzielen, stärken die Nachfrage nach verlustarmen NPO/COG-Stapeln und sichern langfristige Marktanteilsgewinne.

Klasse 2 behält eine Nischenrelevanz, wo volumetrische Effizienz thermische Drift überwiegt, insbesondere in den Bereichen Infotainment und Karosserieelektronik. Dennoch schränkt seine Anfälligkeit für Kapazitätsalterung und DC-Bias-Effekte die Durchdringung in Traktionswechselrichtern ein. AEC-Q200-Testzyklen von bis zu 24 Monaten begünstigen etablierte Klasse-1-Lieferanten und schützen die Margen trotz steigendem Einheitswettbewerb. Folglich wird die Dominanz von Klasse 1 voraussichtlich anhalten, da sich die SiC-Wechselrichterdurchdringung verbreitert und die Marktführerschaft des Marktes für Elektrofahrzeuge MLCC für hochzuverlässige Formulierungen konsolidiert wird.

Nach Gehäusegröße: Miniaturisierung fördert die Übernahme von 402

Der 201-Formfaktor hielt 2025 einen Umsatzanteil von 55,90 %, begünstigt durch ausgereifte Prozessausbeuten und weit verbreitete Bestückautomat-Kompatibilität. Dennoch ist die Größe 402 mit einer prognostizierten CAGR von 43,12 % bis 2031 auf bedeutende Fortschritte vorbereitet, da Designer die Elektronik rund um Batterieeinheiten verdichten. Die Marktanteilsführerschaft im Markt für Elektrofahrzeuge MLCC könnte übergehen, sobald die Preise für 402 in späteren Prognosejahren Parität mit größeren Formfaktoren erreichen.

Miniaturisierung bringt Gewichts- und Leiterplatteneinsparungen, die für die Reichweitenziele der OEMs unerlässlich sind. Sie erfordert jedoch engere Platzierungstoleranzen, was Lieferanten dazu drängt, die Siebdruckgenauigkeit und die Mehrschicht-Ausrichtungsgenauigkeit zu verfeinern. Marktführer wie Samsung nutzen ultradünnes dielektrisches Bandgießen, um die Durchbruchspannung beizubehalten und gleichzeitig die Bauformen zu verkleinern. Anhaltende Ausgaben für Forschung und Entwicklung untermauern daher die Migration zu kleineren Gehäusen ohne Qualitätskompromisse und unterstützen die Expansion des Marktes für Elektrofahrzeuge MLCC.

Nach Spannungsnennwert: Niederspannungsgeräte bleiben Volumenmotor

Niederspannungs-MLCCs (kleiner oder gleich 100 V) lieferten 58,80 % der Umsätze im Jahr 2025 und werden voraussichtlich mit einer CAGR von 42,65 % steigen. Ihre Allgegenwärtigkeit erstreckt sich auf Karosserieelektronik, Beleuchtung und Benutzeroberflächen, was in der Marktgröße für Elektrofahrzeuge MLCC die höchsten Stückzahlen ergibt. Mittelspannung (100–500 V) gewinnt Anteile zurück, da sich 400-V-Subsysteme verbreiten, während Teile über 500 V, obwohl zu Premiumpreisen, ein kleineres Segment darstellen, das an Traktionswechselrichter gebunden ist.

Die Designmigration hin zu zonalen Architekturen integriert mehrere Spannungsdomänen und gewährleistet eine anhaltende Breite für Niederspannungsbestände, selbst wenn sich Hochspannungsschienen ausweiten. Lieferanten differenzieren sich durch Isolationskoordinationsexpertise und Ausfallratenanalysen, Faktoren, die die Gesamtbetriebskostenberechnungen der OEMs beeinflussen. Da die ASP-Erosion in Niederspannungsklassen beschleunigt, bieten Hochspannungs-SKUs Margenentlastung und gleichen den Umsatzmix des Marktes für Elektrofahrzeuge MLCC aus.

Nach MLCC-Montagetyp: Metallkappenformat gewinnt an Bedeutung für raue Umgebungen

Oberflächenmontagevarianten behielten 2025 einen Anteil von 41,10 % aufgrund der Vertrautheit mit automatisierten Fertigungslinien. Metallkappengeräte, obwohl eine kleinere Basis darstellend, werden mit einer CAGR von 42,30 % steigen, da Traktionswechselrichter und Batterie-Verteilerboxen eine erhöhte Vibrationsresistenz fordern. Wenn das Volumen zunimmt, könnte die Marktgröße für Elektrofahrzeuge MLCC für Metallkappenformate bis 2031 USD 1,21 Milliarden übersteigen.

Durchsteckmontageteile mit Radialleitung bleiben für Legacy-Antriebsstränge bestehen, sehen sich aber einem allmählichen Ausstieg gegenüber, da OEMs die Leiterplattenfläche rationalisieren. Der Wandel unterstreicht, wie mechanische Zuverlässigkeitsengpässe statt reiner dielektrischer Leistung die Kondensatorauswahl zunehmend leiten. Anbieter, die Konstruktionssimulationswerkzeuge für Schwingungsbelastungen zusammen mit keramischem Prozess-Know-how integrieren, werden diese aufkommende Nische erschließen.

Geografische Analyse

Nordamerika beherrschte 56,90 % des Umsatzes im Jahr 2025, unterstützt durch etablierte EV-Programme in Detroit und im Silicon Valley sowie durch Bundesanreize, die inländische Inhalte begünstigen. Schnell wachsende Ladenetze und Premium-Truck-Markteinführungen erhöhen die Kondensatoranzahl pro Fahrzeug, während die CHIPS-Act-Finanzierung Vorschläge für Passivkomponenten im Inland beschleunigt. Obwohl durch Zölle bedingte Kostendrücke die Stücklistenpreise angehoben haben, mildern OEM-Lokalisierungsstrategien die Lieferzeitexpositionen und stabilisieren die Markt-Nachfrage für Elektrofahrzeuge MLCC.

Die Region Asien-Pazifik wird bis 2031 voraussichtlich eine beeindruckende CAGR von 43,05 % verzeichnen, da die regionalen xEV-Volumen in die Höhe schnellen. Das Ziel von Samsung Electro-Mechanics, einen Umsatz von 1 Billion Won mit Automobil-MLCCs zu erzielen, und TDKs Kapazitätserweiterungen in Japan unterstreichen die Produktionsschwerkraft der Region. Die chinesische batterieelektrische Produktion, gekoppelt mit koreanischer Keramikmaterialexpertise, positioniert Asien-Pazifik als Kern für Skaleneffekte. Risikominderungsmaßnahmen wie Produktionslinien auf den Philippinen und Pilotprojekte in Indien diversifizieren die geopolitische Exposition und erhalten gleichzeitig die Nähe zu Rohstoffquellen, was die Expansion des Marktes für Elektrofahrzeuge MLCC fördert.

Europa, obwohl im absoluten Maßstab zurückliegend, nutzt strenge Flottenverbrauchs-CO₂-Mandate, um das Wachstum der Kondensatornachfrage aufrechtzuerhalten. Das Gesetz über kritische Rohstoffe zielt darauf ab, die Abhängigkeit von chinesischen Bariumtitanat-Lieferungen zu verringern, was Chancen für lokale Pulversynthese und Recycling schafft. Übergänge deutscher OEMs zu 800-V-Architekturen verstärken den Einsatz von Hochspannungskondensatoren, während Energiepreisvolatilität effizienzorientierte elektronische Umkonstruktionen motiviert. Die Einhaltung von ISO 26262 in der Region fördert zusätzliche Redundanzschichten und erhöht die Basisnachfrage des Marktes für Elektrofahrzeuge MLCC.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeuge MLCC weist eine moderate Konzentration auf: Murata kontrolliert nahezu 50 % der Lieferungen in Automobilqualität, und TDK hält 35–40 % Anteil in ausgewählten Keramikkategorien, was ein Duopol bildet, das sich rund 85 % der Premiumversorgung nähert.[3]Murata Manufacturing Co., Ltd., "Murata Value Report 2024," murata.com Hohe Investitionsbarrieren und AEC-Q200-Zyklen von über 18 Monaten schützen etablierte Unternehmen. Samsung Electro-Mechanics agiert als schneller Nachfolger und skaliert fortschrittliche Bandguss-Linien, um die Führungsposition bei Hochspannungsklassen herauszufordern.

Strategische Stoßrichtungen betonen die vertikale Integration. TDKs Honjo-Anlage wird eine proprietäre Synthese von dielektrischem Pulver einführen, was das externe Beschaffungsrisiko verringert und die Differenzierung nach Güten ermöglicht. Muratas „Schichtportfolio”-Management balanciert die Smartphone-Zyklizität gegen den Automobil-Auftragsbestand aus und ermöglicht eine agile Kapazitätszuweisung über Segmente hinweg. Chinesische Neueinsteiger verfolgen Kostensenkungsstrategien für Karosserieelektronik-MLCCs, müssen aber noch Bedenken hinsichtlich langfristiger Zuverlässigkeit überwinden, um in Traktionswechselrichter-Sockel vorzudringen.

Partnerschafts-Ökosysteme weiten sich aus: OEMs siedeln Ingenieure in Lieferantenfabriken für eine beschleunigte Designvalidierung an, während Erstausrüster in der Leistungselektronik Kondensatorbauformen mit Doppelquellen vorschreiben, um Abhängigkeiten von einem einzigen Anbieter zu vermeiden. Recyclingkonsortien, insbesondere innerhalb der Europäischen Batterieunion, locken sowohl Keramiklieferanten als auch Fahrzeughersteller an, um geschlossene Keramikrückgewinnungskreisläufe zu pilotieren, was aufkommende Nachhaltigkeits-Differenzierungsthemen im Markt für Elektrofahrzeuge MLCC widerspiegelt.

Marktführer für Elektrofahrzeuge MLCC

Kyocera AVX Components Corporation (Kyocera Corporation)

TDK Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Samsung Electro-Mechanics erweiterte die Automobil-MLCC-Produktion auf den Philippinen, um die regionale USMCA-Nachfrage und den zollfreien Zugang zu nutzen.

- Februar 2025: TDK berichtete von einem Gegenwind bei Passivkomponentengewinnen in Höhe von JPY 24 Milliarden aufgrund von Bestandskorrekturen, bekräftigte aber die Erwartungen einer Erholung im zweiten Halbjahr 2025.

- Januar 2025: Das US-Handelsministerium gewährte USD 2 Milliarden im Rahmen des CHIPS Act zur Stärkung inländischer Leiterplatten- und Komponentenökosysteme.

- Oktober 2024: Murata veröffentlichte seinen „Murata Value Report 2024” mit Schwerpunkt auf Automobil-MLCC als zentralem Wachstumspfeiler.

Umfang des globalen Marktberichts für Elektrofahrzeuge MLCC

0 603, 0 805, 1 206, 1 210, 1 812, Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 50V bis 200V, Weniger als 50V, Mehr als 200V sind als Segmente nach Spannung abgedeckt. 10 µF bis 1000 µF, Weniger als 10 µF, Mehr als 1000 µF sind als Segmente nach Kapazitanz abgedeckt. Klasse 1, Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialleitung |

| Oberflächenmontage |

| Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Sonstige Gehäusegrößen | ||

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) | |

| Mittelspannung (100–500 V) | ||

| Hochspannung (über 500 V) | ||

| Nach MLCC-Montagetyp | Metallkappe | |

| Radialleitung | ||

| Oberflächenmontage | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten aus Keramikmaterial besteht, die sich mit leitenden Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne Durchbruch oder Ausfall zu erfahren. Sie wird typischerweise in Volt (V) ausgedrückt.

- Kapazitanz - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten aus Keramikmaterial besteht, die sich mit leitenden Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden. |

| Kapazitanz | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsnennwert | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne Durchbruch oder Ausfall zu erfahren. Sie wird typischerweise in Volt (V) ausgedrückt. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrisches Material | Das Isoliermaterial, das zwischen den leitenden Schichten eines Kondensators verwendet wird. In MLCCs werden häufig Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien als Dielektrikum eingesetzt. |

| SMT (Oberflächenmontage-Technologie) | Eine Methode der Bestückung elektronischer Bauteile, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte montiert werden, anstatt sie durch Löcher zu führen. |

| Lötbarkeit | Die Fähigkeit eines Bauteils, beispielsweise eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn es Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Bestückung und Funktion von MLCCs auf Leiterplatten. |

| RoHS (Richtlinie zur Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien wie Blei, Quecksilber und Cadmium in Elektro- und Elektronikgeräten einschränkt. Die Einhaltung der RoHS ist für Automobil-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegungsrissbildung | Ein Phänomen, bei dem MLCCs durch mechanische Spannungen, die durch Biegen oder Durchbiegen der Leiterplatte entstehen, Risse oder Brüche entwickeln können. Biegungsrissbildung kann zu elektrischen Ausfällen führen und sollte bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit durch Faktoren wie Temperatur, Feuchtigkeit und angelegte Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinträchtigen kann. |

| ASP (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in USD Millionen. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz an einem MLCC, oft in Niederspannung, Mittelspannung und Hochspannung kategorisiert, was unterschiedliche Spannungsniveaus angibt. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und andere bei der Herstellung von MLCCs einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs an einer Leiterplatte, z. B. Oberflächenmontage, Metallkappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Die Art des in MLCCs verwendeten dielektrischen Materials, oft in Klasse 1 und Klasse 2 kategorisiert, die unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale darstellen. |

| Niederspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Spannungsbereich. |

| Hochspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niederer Kapazitanzbereich | MLCCs mit niedrigeren Kapazitanzwerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlerer Kapazitanzbereich | MLCCs mit moderaten Kapazitanzwerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hoher Kapazitanzbereich | MLCCs mit höheren Kapazitanzwerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte konzipiert sind und eine effiziente Raumnutzung und automatisierte Bestückung ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikum, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitanzänderung über die Temperatur. Sie eignen sich für Anwendungen, die präzise Kapazitanzwerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikum, gekennzeichnet durch einen hohen Kapazitanzwert, hohe volumetrische Effizienz und moderate Stabilität. Sie eignen sich für Anwendungen, die höhere Kapazitanzwerte erfordern und weniger empfindlich gegenüber Kapazitanzänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezieht sich auf den Bereich der elektromagnetischen Frequenzen, die in der drahtlosen Kommunikation und anderen Anwendungen verwendet werden, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglichen. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu verbessern und gegen externe Faktoren wie Feuchtigkeit und mechanische Beanspruchung zu schützen. |

| Radialleitung | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Leitungen radial vom Keramikkörper ausgehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen ermöglichen. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitanzwerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was eine effiziente Energieübertragung und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt identifizierten wir wichtige Datenpunkte, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Anbaurate, Verkäufe, Produktionsvolumen und durchschnittliche Verkaufspreise. Darüber hinaus schätzten wir zukünftige Produktionsvolumen und Anbaueraten für MLCCs in jeder Gerätekategorie. Lieferzeiten wurden ebenfalls ermittelt, was die Prognose der Marktdynamik unterstützte, indem die für Produktion und Lieferung erforderliche Zeit verstanden wurde, wodurch die Genauigkeit unserer Projektionen verbessert wurde.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für die Erstellung eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei Rohstoffpreisen in der MLCC-Fertigung, Automobilverkaufsdaten, Verkaufszahlen für Unterhaltungselektronik und Statistiken zu den Verkäufen von Elektrofahrzeugen (EV). Durch einen iterativen Prozess ermittelten wir die notwendigen Variablen für eine genaue Marktprognose und entwickelten das Prognosemodell auf der Grundlage dieser identifizierten Variablen.

- Schritt 3: Marktmodell aufbauen: In diesem Schritt verwendeten wir Produktionsdaten und wichtige Branchentrend-Variablen wie Durchschnittspreise, Anbaueraten und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen entwickelten wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken, der eine fundierte Entscheidungsfindung in der MLCC-Marktlandschaft ermöglicht.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 5: Forschungsergebnisse: Syndikat-Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattform