Marktgröße und Marktanteil des deutschen MLCC-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

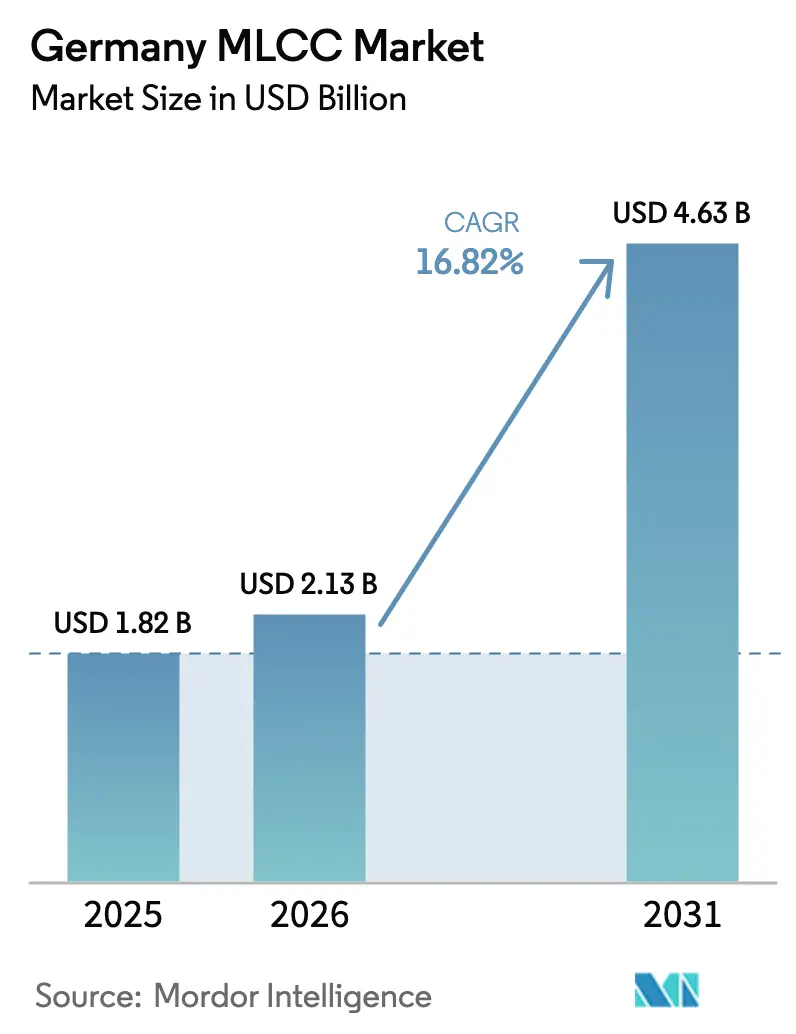

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 4.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.82% CAGR |

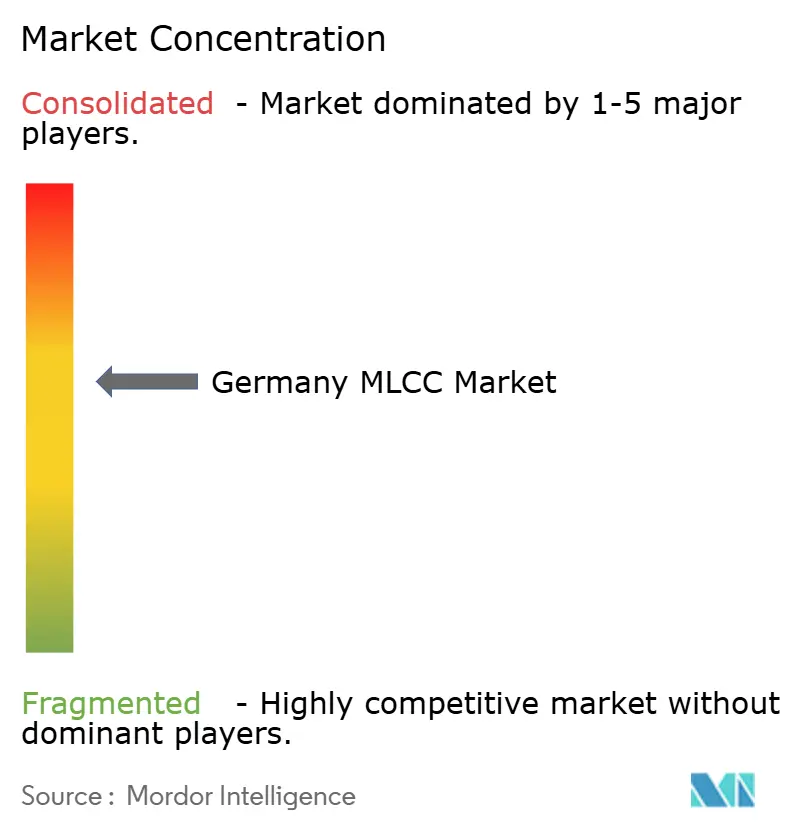

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des deutschen MLCC-Marktes durch Mordor Intelligence

Die Marktgröße des deutschen MLCC-Marktes wurde im Jahr 2025 auf 1,82 Milliarden USD geschätzt und soll von 2,13 Milliarden USD im Jahr 2026 auf 4,63 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,82 % während des Prognosezeitraums (2026–2031). Der Wachstumsimpuls resultiert aus der Elektrifizierung von Premiumfahrzeugen, der bundesweiten 5G-Abdeckung, die 91 % erreicht, sowie einem erneuerten Industrie-4.0-Schub, der den Anteil passiver Bauelemente in jeder Fabrikzelle weiter steigert. Automobilhersteller (OEM) fordern Hochkapazitäts-Klasse-1-Bauelemente für 48-V- und neue 800-V-Antriebsstränge, während Telekommunikationsbetreiber Bauteile mit niedrigem ESR für Millimeterwellen-Funkgeräte spezifizieren. Parallele EU-Vorschriften zur Lokalisierung der Lieferkette überzeugen asiatische Marktführer dazu, deutsche oder breitere EU-Verpackungslinien zu erweitern und damit verlängerte globale Lieferzeiten zu reduzieren. Die Rohstoffvolatilität bei Bariumtitanat und Edelmetallen hält an; vertikal integrierte Lieferanten schützen ihre Margen jedoch durch interne Pulversynthese und abgesicherte Palladiumverträge.

Wesentliche Erkenntnisse des Berichts

- Nach Dielektrikumstyp hielt Klasse 1 im Jahr 2025 einen Marktanteil von 62,14 % am deutschen MLCC-Markt und wird voraussichtlich auch die höchste Wachstumsrate von 18,02 % bis 2031 verzeichnen.

- Nach Gehäusegröße erzielten 201-Bauelemente im Jahr 2025 einen Umsatzanteil von 55,92 %, während der 402-Formfaktor bis 2031 voraussichtlich mit einer CAGR von 17,96 % wachsen wird.

- Nach Nennspannung entfielen im Jahr 2025 auf Niederspannungsbauteile (≤100 V) 58,71 % der Marktgröße des deutschen MLCC-Marktes, und es wird erwartet, dass diese im Prognosezeitraum mit einer CAGR von 17,98 % wachsen.

- Nach Kapazitätsbereich entfielen im Jahr 2025 auf Niedrigbereichseinheiten 58,63 % des Marktanteils; Mittelbereichsvarianten stellen mit einer CAGR von 17,93 % bis 2031 das am schnellsten wachsende Segment dar.

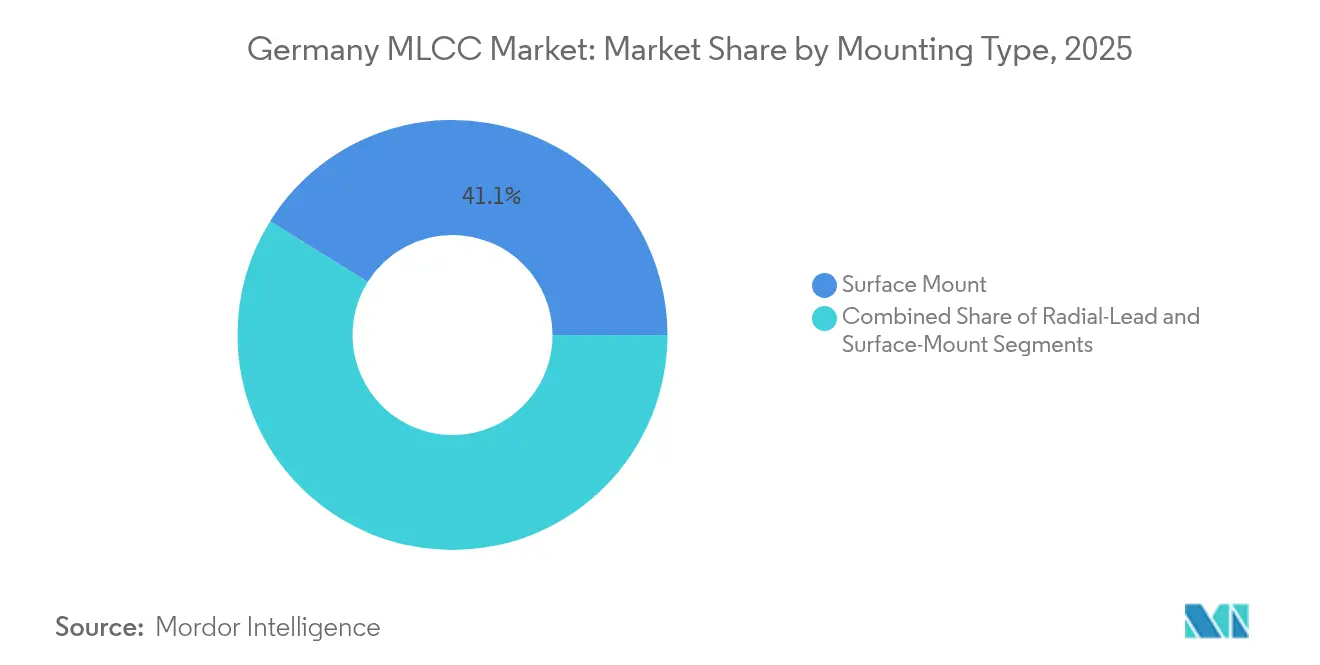

- Nach Montagetyp führte die Oberflächenmontagetechnologie mit einem Marktanteil von 41,12 % im Jahr 2025, während Metallkappen-Formate bis 2031 voraussichtlich die höchste CAGR von 17,71 % erzielen werden.

- Nach Endverbraucheranwendung entfielen im Jahr 2025 auf Unterhaltungselektronik 50,82 % des Marktanteils; Automobilanwendungen werden voraussichtlich mit der stärksten CAGR von 18,21 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen MLCC-Marktes

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Elektrifizierung des deutschen Automobilsektors | +4.2% | Bundesweite OEM- und Tier-1-Lieferkette | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Automatisierungsschub | +3.1% | Fertigungskorridore in Bayern, Baden-Württemberg, NRW | Langfristig (≥4 Jahre) |

| 5G-Mobiltelefon- und Infrastruktur-Rollout | +2.8% | Nationale Telekommunikationscluster; Ausstrahlungseffekte auf EU-5G-Knoten | Kurzfristig (≤2 Jahre) |

| SiC/GaN-Leistungsmodul-Einführung | +2.1% | Automotive- und industrielle Leistungselektronik-Hubs | Mittelfristig (2–4 Jahre) |

| Imperativ zur Geräteverminderung | +2.3% | Design-Center für Unterhaltungselektronik und Medizinprodukte | Mittelfristig (2–4 Jahre) |

| EU-Schub zur Lokalisierung der Lieferkette | +1.9% | Deutschland als primärer EU-Nutznießer | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung des deutschen Automobilsektors

Die Produktion von Elektrofahrzeugen erreichte 2023 1,25 Millionen Einheiten und festigte Deutschlands Position als weltweit zweitgrößter Elektrofahrzeug-Produzent nach China. Jedes Premium-Elektrofahrzeug integriert 18.000–20.000 MLCCs, das Dreifache der Anzahl in Verbrennungsmodellen, während Euro-7-Vorschriften, die im November 2026 in Kraft treten, zusätzliche Fahrzeugdiagnosesysteme erfordern, die die Dichte passiver Bauelemente erhöhen. Patentanmeldungen deutscher Unternehmen in den Bereichen Traktionswechselrichter, 48-V-Platinen und Batteriemanagementsystem-ECUs unterstreichen eine nachhaltige Pipeline von Hochkapazitäts-100-V-Bauelementen, die nach AEC-Q200 qualifiziert sind. Tier-1-Zulieferer co-entwickeln MLCC-Arrays zunehmend mit Halbleiterherstellern, um Wide-Bandgap-SiC-Schaltfrequenzen anzupassen und damit die Nachfrage nach Klasse-1-C0G-Bauteilen mit niedrigen Verlustfaktoren zu steigern. Dieser Automotive-Pull-Through bildet das am schnellsten wachsende Endverbrauchersegment im deutschen MLCC-Markt.

5G-Mobiltelefon- und Infrastruktur-Rollout

Die Bundesnetzagentur zeigt eine 91%ige Bevölkerungsabdeckung durch mindestens einen 5G-Betreiber zum Stand 2024. [1]Bundesnetzagentur, „Aktualisierungen der interaktiven Mobilfunkkarte,” bundesnetzagentur.de Basisstationsanbieter beziehen hochfrequente, induktionsarme MLCCs für Massive-MIMO-Funkgeräte, während Mobiltelefon-OEMs Sub-0402-Entkopplungskondensatoren benötigen, um Platinenbeschränkungen zu erfüllen. Industrielle 5G-Lizenzen für Netzwerke auf Werksebene treiben zusätzliche Bestellungen für Hochtemperatur-MLCCs an, die den rauen Bedingungen auf Fabrikböden standhalten können, da die Verdichtung in Richtung 26–28 GHz verschoben wird. MLCCs mit NP0-Dielektrikum und minimalem Mikrofonikrauschen werden entscheidend für die Aufrechterhaltung der Signalintegrität in Gruppenantennenverstärkern. Insgesamt tragen diese Faktoren einen Anstieg von 2,8 Prozentpunkten zur prognostizierten CAGR bei.

Industrie-4.0-Automatisierungsschub

Deutsche Unternehmen bewerten ihre digitale Reife mit 2,8/5,0, was eine erhebliche Entwicklungspotenzial für vernetzte Sensoren und Edge-Computing-Module impliziert. [2]DIHK, „DIHK-Digitalisierungsumfrage 2025,” dihk.de Siemens' Erlanger Leuchtturm über 500 Millionen EUR erzielte durch den vollständigen Einsatz seines digitalen Zwillings Produktivitätssteigerungen von 69 % und eine Senkung des Energieverbrauchs um 42 %. Ähnliche Nachrüstungen in Bayern und Baden-Württemberg stimulieren Bestellungen für robuste MLCCs, die für 150 °C und 2.000 Stunden Betriebsdauer spezifiziert sind. EU-Fördermittel im Rahmen des Chips-Akts subventionieren ferner Pilotlinien für passive Bauelemente in der Nähe von Mikrocontroller-Fabs und fördern die Inlandsbeschaffung. Der kombinierte Bedarf an vibrationsfesten MLCCs in Servoantrieben erhöht den langfristigen Wachstumsbeitrag des Segments.

Imperativ zur Geräteverminderung

Muratas 0,16 mm × 0,08 mm großes 006003-Zoll-MLCC, das 2024 eingeführt wurde, reduzierte das Volumen im Vergleich zu früheren Generationen um 75 %. [3]Murata Manufacturing, „Weltkleinster Vielschicht-Keramikkondensator,” murata.com Smartphones integrieren jetzt bis zu 1.000 Bauelemente, aber Smartwatches und Hörgeräte erfordern noch dichtere Bestückungen und steigern die Nachfrage nach ultradünnen Schichten und lasergetrimmmten Elektroden. Automotive-Zonencontrollerarchitekturen schonen zudem Platinenfläche (PCB) und veranlassen OEMs, von 0603-Bauteilen auf 0402- oder 0201-Formfaktoren umzusteigen, ohne die Zuverlässigkeit zu beeinträchtigen. Lieferanten mit Dünnschichtformungstechnologie und KI-gesteuerter Inspektionstechnologie sichern sich diese Design-Ins und tragen 2,3 Prozentpunkte zur Branchen-CAGR bei.

Auswirkungsanalyse der Marktrestriktionen*

| Restriktion | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Rohstoffkostenvolatilität | -2.1% | Globale Keramikpulver- und Edelmetallströme | Kurzfristig (≤2 Jahre) |

| Globaler Kapazitätsengpass und verlängerte Lieferzeiten | -1.8% | Weltweite Lieferketten, die deutsche OEMs betreffen | Mittelfristig (2–4 Jahre) |

| Potenzielle Handelsstreitigkeiten mit China | -1.5% | EU-Importrouten für MLCC-Vorprodukte | Kurzfristig (≤2 Jahre) |

| Industrielle Energiepreisinflation in Deutschland | -1.3% | Inländische Sinter- und Galvanisierungsanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffkostenvolatilität

Die Preise für Bariumtitanatpulver haben seit 2023 um 37 % geschwankt, und Palladium-Spot-Spitzen setzen die deutschen Vertragsmargen zusätzlich unter Druck. Energieintensive Sinterlinien sehen sich erhöhten Stromtarifen ausgesetzt, die an das EU-Emissionshandelssystem (ETS) geknüpft sind, und zwingen lokale Produzenten dazu, ihre Kosten durch langfristige Festpreis-Ökostromverträge abzusichern. OEMs bevorzugen Partner mit eigenen Pulveranlagen, die stabile Formulierungen und gleichbleibende Dielektrizitätskonstanten von Charge zu Charge garantieren können. Kleinere Spezialanbieter ohne Integration geraten unter Druck, was trotz robuster Nachfrage zur Konsolidierung führt.

Globaler Kapazitätsengpass und Lieferzeiten

Halbleiterknappheit schlug auf passive Bauelemente durch, wobei die MLCC-Lieferzeiten Anfang 2024 auf über 20 Wochen stiegen. Deutsche Fahrzeughersteller verloren zwischen 2021 und 2023 aufgrund von Bauteilengpässen 99 Milliarden EUR an Umsatz, was zu Pufferlagerrichtlinien zwang, die Betriebskapital binden. Während große asiatische Hersteller ihre Kapazitäten in Malaysia und auf den Philippinen hochgefahren haben, liegt die EU-Importabhängigkeit nach wie vor bei nahezu 84 %. Die daraus resultierenden Engpässe reduzieren die prognostizierte CAGR um bis zu 1,8 Prozentpunkte, bis nach 2026 neue europäische Linien in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Klasse-1-Stabilität sichert Premiumsegmente

Klasse-1-MLCCs hielten im Jahr 2025 einen Marktanteil von 62,14 % am deutschen MLCC-Markt, was ihre enge Kapazitätsdrift von ±30 ppm/°C widerspiegelt, die bei Radar-, LiDAR- und Präzisionsantriebsinvertern geschätzt wird. Die Marktgröße des deutschen MLCC-Marktes für Klasse-1-Bauteile soll bis 2031 mit einer CAGR von 18,02 % wachsen, da die Euro-7-Vorgaben OEMs zu ausfallsicherer Sensorredundanz drängen. Ingenieure integrieren C0G/NP0-Kondensatoren in Motortreibergatine-Platinen, wo 175-°C-Übergänge eine unerschütterliche dielektrische Leistung erfordern.

Klasse-2-Bauelemente, die den Restanteil ausmachen, profitieren vom Elektrofahrzeugboom, da hochpermittive X7R-Pulver bis zu 47 µF pro 0402-Gehäuse liefern. Batteriemanagementsysteme erfordern Bulk-Entkopplung in der Nähe von FETs auf Packebene, und deutsche Tier-1-Zulieferer co-lokalisieren diese Stacks, um den ESL zu minimieren. Obwohl Klasse 2 ein langsameres Wachstum aufweist, betonen Lieferanten harzbeschichtete Varianten, um die Biegerisskresistenz unter mechanischen Stößen zu verbessern und ihren Stellplatz in Infotainment- und Telekommunikations-Basisbandkarten zu schützen.

Nach Gehäusegröße: 201 dominant, 402 am schnellsten wachsend

Der 201-Formfaktor behielt im Jahr 2025 einen Anteil von 55,92 % am deutschen MLCC-Markt, da er automatisierte Bestückungsausbeuten und eine ausreichende 25-V-Nennspannung für die meisten mobilen HF-Ketten ausbalanciert. Dennoch verzeichnen 402-Lieferungen eine CAGR von 17,96 % und reduzieren die Platinenfläche in Wearables und aufkommenden zonalen ECUs. Die Marktgröße des deutschen MLCC-Marktes für 402-Bauelemente soll bis 2030 fast verdreifacht werden, da Muratas 47-µF-Bauteil eine hochdichte Entkopplung für SoC-Cluster validiert.

Größere 1210-Formfaktoren bleiben in Wechselrichter- und Lademodulen erhalten, wo hohe Wellenstrombedarfe breitere Anschlüsse erfordern. Unterdessen dringen prototypische 006003-Bauelemente in den Hearables- und medizinischen Kapselmarkt ein und werden zu Premiummmargen verkauft, um die CAPEX für fortschrittliche lithografische Stapelung zu kompensieren.

Nach Nennspannung: Niederspannungskategorie verankert Volumen

Niederspannungsbauelemente (≤100 V) entfielen im Jahr 2025 auf 58,71 % der deutschen MLCC-Marktgröße, aufgrund der Dominanz von 12-V-Fahrzeug-Teilnetzen und Mobiltelefon-Energieverwaltungs-ICs. Dieses Segment ist auch der Wachstumsmotor und expandiert mit einer CAGR von 17,98 %, da 48-V-Mild-Hybrid-Schienen weiterhin ≤100-V-Kondensatoren für Toleranzgrenzen spezifizieren.

Die Mittelspannungsnachfrage (100–500 V) steigt mit der Einführung von Servoantriebsnachrüstungen, und Hochspannungseinheiten (>500 V) verzeichnen Nischenabsatz in DC-Schnellladegeräten. TDKs 10-µF/100-V-3225-Produktlinien erfüllen die Glättungsanforderungen in der Nähe von GaN-Transistoren und sichern sich einen Marktanteil in der deutschen Elektrofahrzeug-Wallbox-Produktion.

Nach Montagetyp: Oberflächenmontage dominiert, Metallkappe gewinnt an Bedeutung

Oberflächenmontagegeräte (SMDs) deckten im Jahr 2025 einen Anteil von 41,12 % am deutschen MLCC-Markt ab, getrieben von SMT-Automatisierungslinien, die bei EMS-Anbietern mit 80.000 cph betrieben werden. Metallkappen-Formate expandieren jedoch mit einer CAGR von 17,71 %, da Elektronikingeniere in Bayern diese für SiC-Module spezifizieren, die thermische Zyklusrobustheit erfordern.

Radialanschluss-Bauteile werden weiterhin in Eisenbahnsignalisierungen und Windturbinensteuerungsschränken eingesetzt, wo die Durchsteckmontage die Wartungsfreundlichkeit erleichtert. Flexible Anschlussoptionen über alle Montagetypen hinweg helfen dabei, Biegungsrisse auf Platinen unter thermischen Auslenkungen im Automobilbereich zu begrenzen.

Nach Endverbraucheranwendung: Automotive-Dynamik verändert Auftragsbücher

Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 50,82 %, gestützt durch Smartphone-Erneuerungszyklen und europäische Tablet-Produktionen. Dennoch wird die Marktgröße des deutschen MLCC-Marktes im Bereich Automotive bis 2029 Mobiltelefone übertreffen, angesichts einer CAGR von 18,21 %. Premium-Elektrofahrzeug-Armaturenbretter integrieren 5+ Displays und Zonencontroller, was zu MLCC-Zahlen pro Fahrzeug führt, die weit über den Durchschnittswerten der Unterhaltungselektronik liegen.

Industriesteuerungen absorbieren robuste Bauteile, da Werkzeugmaschinen-OEMs OPC-UA-Knoten nachrüsten, während Telekommunikationsinfrastrukturaufträge von der 5G-Mittelband-Verdichtung abhängen. Medizin-, Verteidigungs- und Erneuerbare-Energien-Nischen kaufen geringere Volumen, treiben aber die Technologiegrenzen für hochzuverlässige Kondensatoren voran, die sich im Laufe der Zeit auf breitere Anwendungen ausbreiten.

Wettbewerbslandschaft

Innovation und Individualisierung sichern zukünftigen Erfolg

Die Marktkonzentration bleibt moderat: Die fünf größten Lieferanten halten zusammen etwa 62 % des deutschen MLCC-Marktanteils, während europäische Boutique-Anbieter sich auf Verteidigungs- und Medizinanwendungen konzentrieren. Asiatische Giganten – Murata, TDK, Samsung Electro-Mechanics und Taiyo Yuden – behalten die Technologieführerschaft durch ultradünne Dielektrikumsschichtung und KI-gestützte Inspektion. Vertikal integrierte Akteure setzen eigene Pulverlinien ein, die Bariumtitanat-Preisschwankungen abpuffern und deutschen OEMs stabile, langfristige Preisgestaltung ermöglichen.

Strategisch lokalisieren Lieferanten Anwendungstechnik-Labore in der Nähe von Stuttgart und Wolfsburg, um Kondensator-Arrays gemeinsam mit Tier-1-Wechselrichterspezialisten zu entwickeln. Muratas Massenproduktionsstart von 47-µF/0402-Bauteilen im Jahr 2025 festigt seine Spitzenposition bei der Miniaturisierung. TDKs 100-V/10-µF-CGA-Serie sicherte Design-Wins in 48-V-Stromversorgungsnetzen bei zwei führenden OEMs und trieb Marktanteilsgewinne an. Samsung Electro-Mechanics zielt mit der Skalierung von Hochkapazitäts-MLCCs mit Kupferelektroden auf 750 Millionen USD im Automobilabsatz ab, was die Kosten pro µF für Elektrofahrzeug-Batteriepacks reduziert.

Aufstrebende Marktteilnehmer nutzen gesinterte Silberanschlüsse, um die Vibrationsfestigkeit zu verbessern, müssen jedoch strenge AEC-Q200-Tests bestehen, die 1.000 Stunden Hochfeuchtigkeitslagerung umfassen. Der Diskurs über die Lokalisierung der Lieferkette ist intensiv: Vorschläge der Europäischen Kommission zur Subventionierung passiver Bauelemente spiegeln Anreize für Chips wider, doch das CAPEX-Profil von Keramiklinien bedeutet, dass nur skalierbare Akteure sich festlegen werden. Der Gesamtwettbewerb hängt gleichermaßen von Prozessinnovation, Pulververfügbarkeit und Kundennähe ab.

Marktführer der deutschen MLCC-Branche

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Kyocera AVX Components Corporation

TDK Corporation

Yageo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Deutschland konzentriert mehr als 45 % des gesamten europäischen MLCC-Verbrauchs, dank 4,1 Millionen im Jahr 2023 produzierten Fahrzeugen und erheblicher Exporte nach Nordamerika und China. Bayern und Baden-Württemberg beherbergen zusammen fünf der zehn größten Elektrofahrzeugmontagewerke Europas; jeder gigafaktoryähnliche Campus gibt jährliche MLCC-Ausschreibungen von über 100 Millionen USD aus. Rheinland-Pfalz und Niedersachsen fügen durch Industriemaschinerie-Cluster inkrementelle Volumen hinzu, wo Servoantriebe und SPS-Rückwände die Platinenzahlen steigern.

Die Marktgröße des deutschen MLCC-Marktes in Bayern allein wird voraussichtlich eine CAGR von 17,28 % verzeichnen, da das Halbleitertal München Verpackungslinien für passive Bauelemente co-lokalisiert, um Lieferzeiten zu verkürzen. Im Gegensatz dazu importieren nördliche Hafenregionen eher fertige Bauelemente, als sie lokal zu fertigen, was ihr Wachstum im mittleren Teenager-Bereich hält. EU-Regionalfördermittel, die für die Diversifizierung passiver Bauelemente vorgesehen sind, könnten den zukünftigen Marktanteil bis 2028 in Richtung Sachsen verlagern, sobald neue Fabs im Rahmen des Europäischen Chips-Akts in Betrieb gehen.

Grenzüberschreitende Dynamiken bleiben bedeutsam: 75 % der in Deutschland montierten Fahrzeuge werden exportiert, was die MLCC-Nachfrage den US-amerikanischen IRA-Subventionen und Schwankungen der chinesischen NEV-Gutschriftenpolitik aussetzt. Jegliche Spannungen im Handel zwischen China und der EU könnten das Nearshoring von Elektroden-Galvanisierungsstufen zu polnischen und tschechischen Werken beschleunigen, die Intra-EU-Logistik verändern und gleichzeitig die deutschen Design-Center weiterhin die Kontrolle über Qualifizierung und Einkauf behalten lassen.

Jüngste Branchenentwicklungen

- Juli 2025: Murata begann als weltweit erste Massenproduktion von 47-µF-MLCCs in der Gehäusegröße 0402 und reduzierte die Platinenfläche um 60 %.

- April 2025: TDK debütierte 100-V/10-µF-MLCCs im 3225-Gehäuse für 48-V-Automotive-Schienen, vollständig nach AEC-Q200 qualifiziert.

- Januar 2025: Die Bundesnetzagentur bestätigte eine 5G-Bevölkerungsabdeckung von 91 % und stärkte damit die Nachfrage nach Telekommunikationsklasse-MLCCs.

- Oktober 2024: Das Siemens-Werk in Erlangen gewann den Leuchtturmstatus des Weltwirtschaftsforums nach einem digitalen Upgrade im Wert von 500 Millionen EUR.

Berichtsumfang des deutschen MLCC-Marktes

Klasse 1 und Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210, Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 500 V bis 1000 V, Weniger als 500 V, Mehr als 1000 V sind als Segmente nach Spannung abgedeckt. 100 µF bis 1000 µF, Weniger als 100 µF, Mehr als 1000 µF sind als Segmente nach Kapazität abgedeckt. Metallkappe, Radialanschluss, Oberflächenmontage sind als Segmente nach MLCC-Montagetyp abgedeckt. Luft- und Raumfahrt sowie Verteidigung, Automotive, Unterhaltungselektronik, Industrie, Medizinprodukte, Energie und Versorgung, Telekommunikation, Sonstige sind als Segmente nach Endverbraucher abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialanschluss |

| Oberflächenmontage (SMD) |

| Luft- und Raumfahrt sowie Verteidigung |

| Automotive |

| Unterhaltungselektronik |

| Industrie |

| Medizinprodukte |

| Energie und Versorgung |

| Telekommunikation |

| Sonstige Anwendungen |

| Nach Dielektrikumstyp | Klasse 1 |

| Klasse 2 | |

| Nach Gehäusegröße | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Sonstige Gehäusegrößen | |

| Nach Nennspannung | Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) | |

| Hochspannung (über 500 V) | |

| Nach Montagetyp | Metallkappe |

| Radialanschluss | |

| Oberflächenmontage (SMD) | |

| Nach Endverbraucheranwendung | Luft- und Raumfahrt sowie Verteidigung |

| Automotive | |

| Unterhaltungselektronik | |

| Industrie | |

| Medizinprodukte | |

| Energie und Versorgung | |

| Telekommunikation | |

| Sonstige Anwendungen |

Marktdefinition

- MLCC (Vielschicht-Keramikkondensator) - Eine Art Kondensator, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Vielschicht-Keramikkondensator) | Eine Art Kondensator, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Nennspannung | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das isolierende Material, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete Dielektrikumsmaterialien Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Bestückung elektronischer Bauelemente, bei der Bauelemente direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt sie durch Durchsteckmontage zu befestigen. |

| Lötbarkeit | Die Fähigkeit eines Bauelements, wie z. B. eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn es Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionsfähigkeit von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die den Einsatz bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist für Automotive-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegungsriss | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Belastung durch Biegen oder Verbiegen der Leiterplatte Risse oder Brüche entwickeln können. Biegungsrisse können zu elektrischen Ausfällen führen und sollten bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Luftfeuchtigkeit und angelegter Spannung Veränderungen in ihren elektrischen Eigenschaften erfahren. Alterung bezieht sich auf die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in USD Millionen. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz an einem MLCC, häufig kategorisiert in Niedrigbereichsspannung, Mittelbereichsspannung und Hochbereichsspannung, die verschiedene Spannungsniveaus anzeigen. |

| MLCC RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die den Einsatz bestimmter gefährlicher Stoffe, wie Blei, Quecksilber, Cadmium und anderen, bei der Herstellung von MLCCs einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs an einer Leiterplatte, wie z. B. Oberflächenmontage, Metallkappe und Radialanschluss, die die verschiedenen Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Die Art des Dielektrikumsmaterials, das in MLCCs verwendet wird, häufig kategorisiert in Klasse 1 und Klasse 2, die verschiedene dielektrische Eigenschaften und Leistungsmerkmale repräsentieren. |

| Niedrigbereichsspannung | MLCCs, die für Anwendungen konzipiert sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelbereichsspannung | MLCCs, die für Anwendungen konzipiert sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochbereichsspannung | MLCCs, die für Anwendungen konzipiert sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrigbereichskapazität | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittelbereichskapazität | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hochbereichskapazität | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) konzipiert sind und eine effiziente Raumnutzung sowie automatisierte Bestückung ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, das durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur gekennzeichnet ist. Sie eignen sich für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, das durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität gekennzeichnet ist. Sie eignen sich für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Es bezeichnet den Bereich elektromagnetischer Frequenzen, die in der drahtlosen Kommunikation und anderen Anwendungen verwendet werden, typischerweise von 3 kHz bis 300 GHz, und ermöglicht die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Vielschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und vor äußeren Faktoren wie Feuchtigkeit und mechanischen Belastungen zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der sich elektrische Anschlüsse radial vom Keramikkörper erstrecken und eine einfache Einsteckung und Lötung bei Durchsteckmontage-Anwendungen ermöglichen. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich hinweg beizubehalten und so einen zuverlässigen Betrieb unter unterschiedlichen Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Datenpunkten: In diesem Schritt identifizierten wir wichtige Datenpunkte, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Verkäufe, Produktionsvolumen und Durchschnittlicher Verkaufspreis. Darüber hinaus schätzten wir zukünftige Produktionsvolumen und Befestigungsraten für MLCCs in jeder Gerätekategorie. Lieferzeiten wurden ebenfalls ermittelt, was zur Prognose der Marktdynamik beitrug, indem die für Produktion und Lieferung erforderliche Zeit berücksichtigt wurde und damit die Genauigkeit unserer Projektionen verbessert wurde.

- Schritt 2: Identifizierung wichtiger Variablen: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Zu diesen Variablen gehören Lieferzeiten, Trends bei den Rohstoffpreisen, die bei der MLCC-Herstellung verwendet werden, Automobilverkaufsdaten, Verkaufszahlen für Unterhaltungselektronik und Verkaufsstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess ermittelten wir die notwendigen Variablen für eine genaue Marktprognose und entwickelten das Prognosemodell auf der Grundlage dieser identifizierten Variablen.

- Schritt 3: Aufbau eines Marktmodells: In diesem Schritt nutzten wir Produktionsdaten und wichtige Branchentrendvariablen, wie Durchschnittspreise, Befestigungsrate und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu entwickeln. Durch die Integration dieser kritischen Variablen entwickelten wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken, was eine fundierte Entscheidungsfindung in der MLCC-Marktlandschaft ermöglicht.

- Schritt 4: Validierung und Abschluss: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform