Europa MLCC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

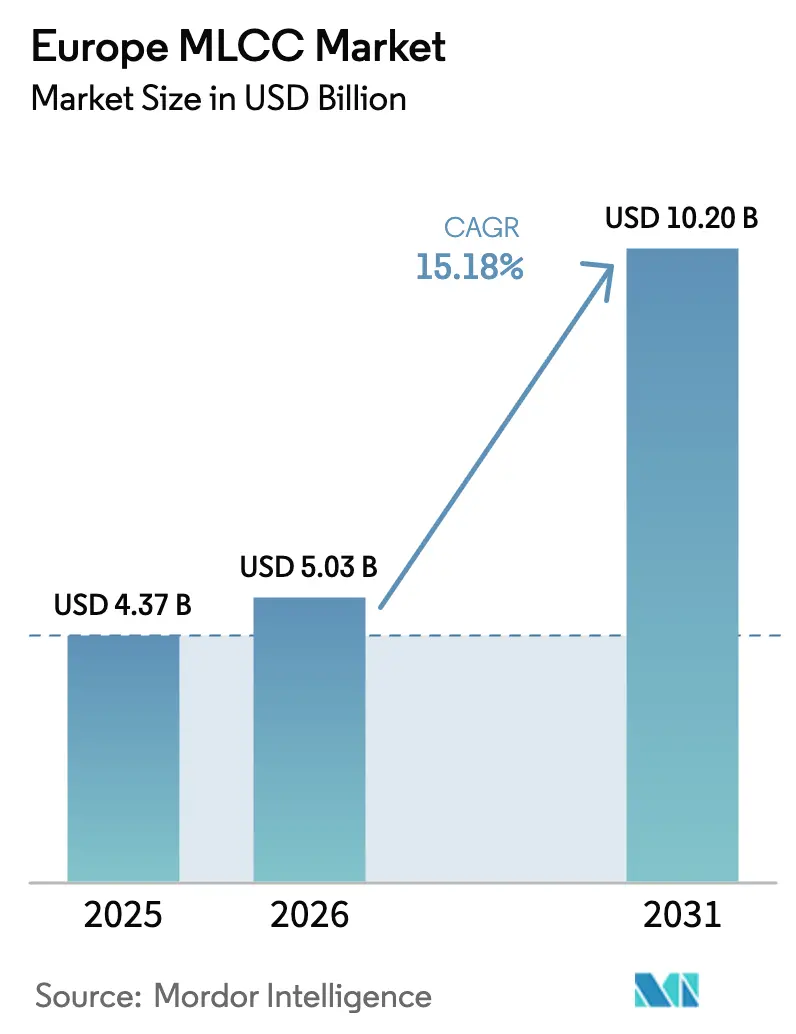

| Marktgröße im Basisjahr (2025) | 4.37 Milliarden US-Dollar |

| Marktgröße (2026) | 5.03 Milliarden US-Dollar |

| Marktgröße (2031) | 10.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa MLCC Marktanalyse von Mordor Intelligence

Die Europa MLCC Marktgröße wird im Jahr 2026 auf USD 5,03 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,37 Milliarden, mit Projektionen für 2031 von USD 10,2 Milliarden, wachsend mit einer CAGR von 15,18 % über den Zeitraum 2026–2031. Verschärfte geopolitische Spannungen, erneute Aufmerksamkeit für elektronische Souveränität und strenge Vorschriften für lokale Inhalte treiben die Expansion des Europa MLCC Marktes weiter voran, da Erstausrüster ihre Beschaffung näher an die Endmontagewerke verlagern, um Frachtrisiken zu mindern und Kosten für die Einhaltung von Umweltvorschriften zu senken. Die Elektrifizierung von Antriebssträngen, beschleunigte 5G-Einführungen und die Miniaturisierung medizinischer Implantate erhöhen gemeinsam die Design-in-Volumina und treiben die Spezifikationen in Richtung engerer Toleranzen, breiterer Temperaturbereiche und höherer Kapazitätsdichte. Deutschlands industrieller Kern und der Aufbau der Elektrofahrzeugproduktion, der EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) und eine wachsende Anzahl regionaler Batterie-Gigafabriken kalibrieren auch die Verhandlungsmacht zugunsten von Komponentenlieferanten neu, die vollständige Rückverfolgbarkeit, REACH-Dokumentation und nachgewiesene kohlenstoffarme Fußabdrücke bieten.

Wichtigste Erkenntnisse des Berichts

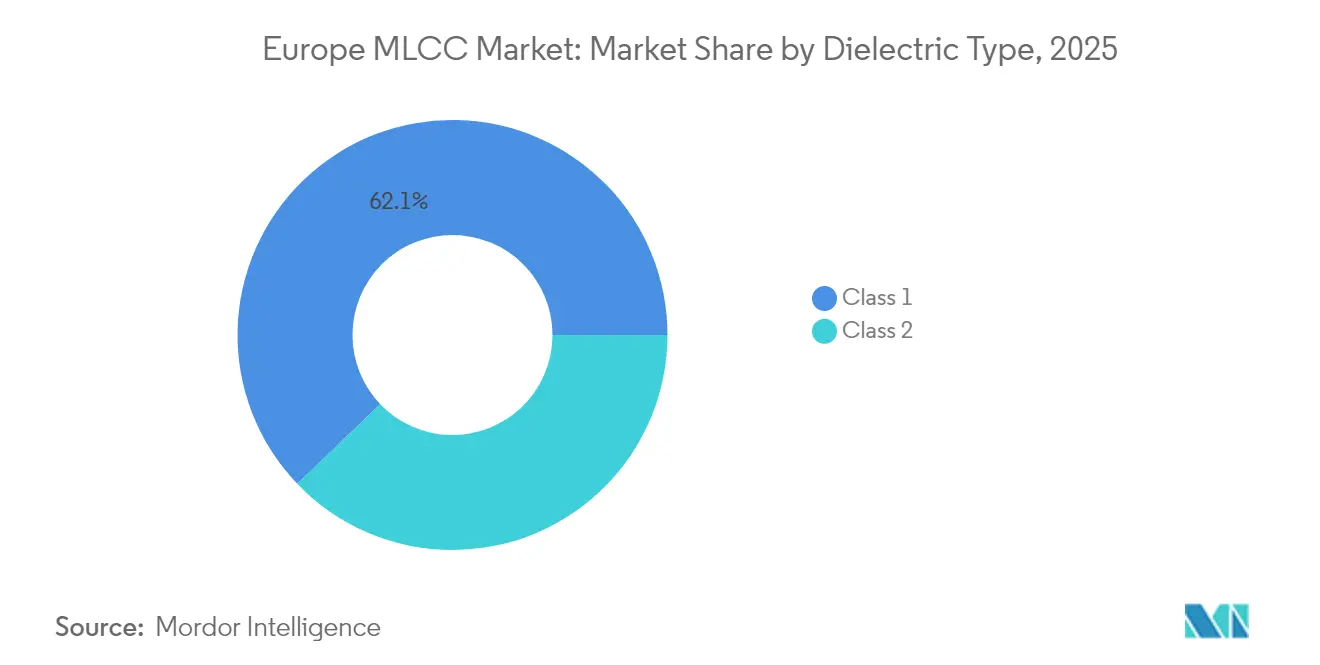

- Nach Dielektrikumstyp erfassten Klasse-1-Geräte im Jahr 2025 einen Marktanteil von 62,15 % am Europa MLCC Markt und werden voraussichtlich bis 2031 mit einer CAGR von 16,42 % wachsen, angetrieben durch Präzisionsanforderungen in der Industriesteuerung und bei Medizingeräten.

- Nach Gehäusegröße hielt das Format 201 im Jahr 2025 einen Umsatzanteil von 55,90 % an der Europa MLCC Marktgröße, während das Format 402 voraussichtlich mit einer CAGR von 16,25 % über 2026–2031 expandieren wird, da Smartphone- und Wearable-Integratoren zu kleineren Formfaktoren wechseln.

- Nach Spannung machten MLCCs mit ≤100 V im Jahr 2025 58,80 % der Europa MLCC Marktgröße aus und wachsen mit einer CAGR von 16,22 %, während Mittelspannungseinheiten (100–500 V) den Übergang zu 48-V-Architekturen bei Automobil-Erstausrüstern bedienen.

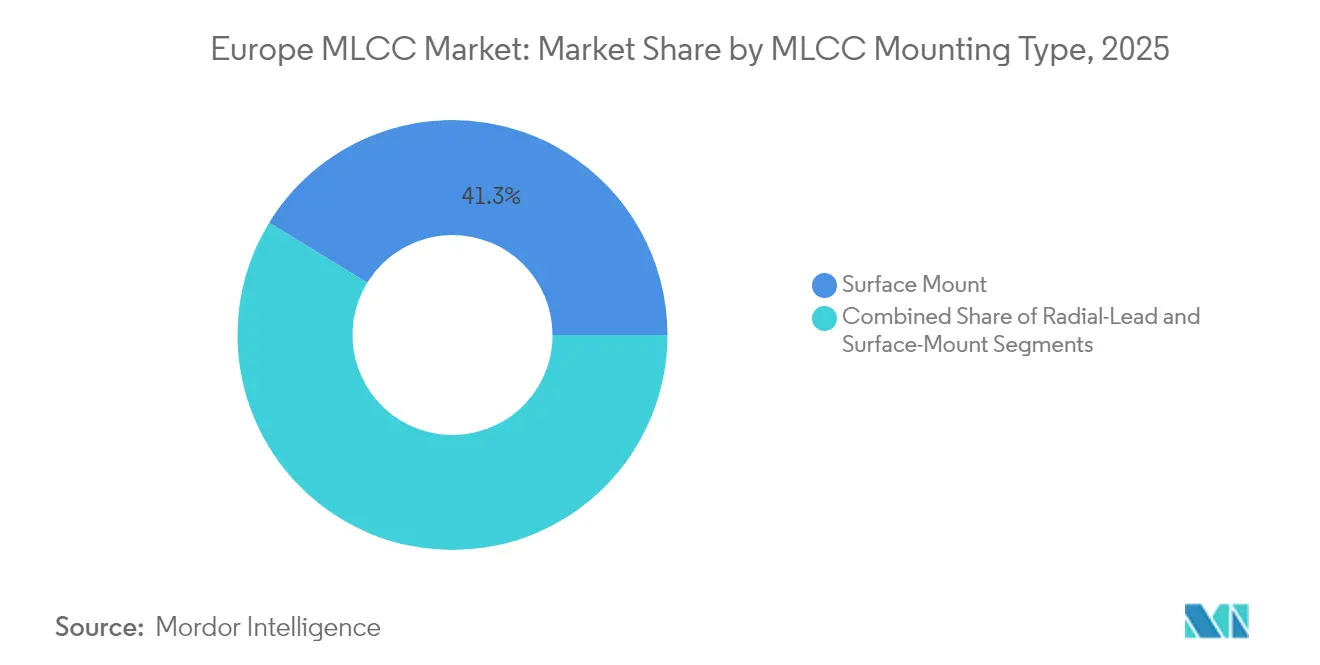

- Nach Montagetyp beherrschten Oberflächenmontage-MLCCs im Jahr 2025 einen Anteil von 41,25 %; Metallkappenvarianten, die für Vibrationsresistenz optimiert sind, werden bis 2031 mit einer CAGR von 16,05 % steigen, da die ADAS-Durchdringung zunimmt.

- Nach Endverbrauchsanwendung blieb Unterhaltungselektronik mit einem Umsatzanteil von 50,85 % im Jahr 2025 das größte Segment; Automobilanwendungen werden jedoch voraussichtlich die schnellste Wachstumsrate von 16,55 % CAGR verzeichnen, was den Anstieg des elektronischen Inhalts pro Fahrzeug widerspiegelt.

- Nach Geografie führte Deutschland den Europa MLCC Markt mit einem Marktanteil von 40,70 % im Jahr 2025 an und wird voraussichtlich mit einer CAGR von 16,68 % wachsen, angetrieben durch vertikal integrierte Cluster für Elektrofahrzeuge, Batterien und Industrieautomatisierung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa MLCC Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung von fortschrittlichen Fahrerassistenzsystemen (ADAS) in der europäischen Automobilelektronik | +3.2% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Wachsende 5G-Smartphone-Durchdringung, die Komponenten mit höherer Kapazitätsdichte erfordert | +2.8% | Deutschland, Vereinigtes Königreich, nordische Länder | Kurzfristig (≤2 Jahre) |

| Rasche Expansion europäischer Produktionsanlagen für Elektrofahrzeugbatterien, die die MLCC-Nachfrage ankurbelt | +4.1% | Deutschland, Schweden, Ungarn | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzausgleichsmechanismus, der lokale MLCC-Beschaffung begünstigt | +2.3% | EU-weit | Langfristig (≥4 Jahre) |

| Trend zu miniaturisierten medizinischen Implantaten unter Verwendung von Hochgüte-Klasse-1-MLCCs | +1.8% | Deutschland, Schweiz, Niederlande | Langfristig (≥4 Jahre) |

| Rückverlagerung europäischer Lieferketten für Verteidigungselektronik nach dem Ukraine-Konflikt | +1.3% | Osteuropa, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von fortschrittlichen Fahrerassistenzsystemen (ADAS) in der europäischen Automobilelektronik

Regulatorische Vorgaben, die die NCAP-Sicherheitsschwellenwerte verschärfen, und der Wunsch der Verbraucher nach halbautonomem Fahren treiben die durchschnittliche MLCC-Anzahl auf bis zu 20.000 Einheiten pro Elektrofahrzeug, verglichen mit etwa 3.000 Einheiten in früheren 12-V-Plattformen. Automotive-grade MLCCs tragen einen 3-fachen Preisaufschlag gegenüber IT-grade-Teilen, wodurch die Umsatzpools steigen, selbst wenn das Einheitenwachstum stagniert. Samsung Electro-Mechanics' 2,2 µF, 10 V MLCC im 1005-Gehäuse erhöht den Spannungsspielraum um 60 % gegenüber früheren 6,3-V-Benchmarks und ist speziell auf LiDAR-Transceiver-Platinen zugeschnitten. [1]Samsung Electro-Mechanics, "Weltweit erstes MLCC für LiDAR-Anwendungen," samsungsem.com Gleichzeitig erhöht der Übergang zu 48-V-Mild-Hybrid-Architekturen die Nachfrage nach Entkopplungskondensatoren, die hochfrequente Transienten glätten können, wodurch die Spezifikationsanzahl in Leistungsumwandlungsmodulen steigt. Die Elektrifizierung von Nutzfahrzeugen und Bussen multipliziert diese Effekte, da europäische Flottenoperatoren Null-Emissions-Mandate übernehmen.

Wachsende 5G-Smartphone-Durchdringung, die Komponenten mit höherer Kapazitätsdichte erfordert

Obwohl die 5G-Teilnehmerdurchdringung in Europa hinter der asiatischer Wettbewerber zurückbleibt, verdichten Netzbetreiber mehrjährige Einführungen in engere Investitionsfenster, wodurch die Beschaffungsintensität von Funksubsystemen und Premium-Handsets steigt. [2]Credit Suisse, "Telekommunikationsausrüstung: 5G – Aktualisierung der Telko-Investitionsausgaben," credit-suisse.com Die 26-GHz-Millimeterwellenzuweisung erfordert MLCCs mit extrem niedrigem ESR für HF-Leistungsverstärker, während Premium-Smartphones nun mehr als 1.000 eingebettete MLCCs überschreiten. Muratas 006003-Zoll-Formfaktor reduziert das volumetrische Volumen um 75 % und bedient Handset-Erstausrüster, die mit Platinenüberfüllung kämpfen. Die Präferenz europäischer Telekommunikationsunternehmen für Glasfaser bis ins Haus verlagert einen Teil der Nachfrage auf Transportschichtgeräte statt auf Makrozellen, was MLCCs begünstigt, die für höhere Spannungsschienen in kohärenten optischen Modulen ausgelegt sind.

Rasche Expansion europäischer Produktionsanlagen für Elektrofahrzeugbatterien, die die MLCC-Nachfrage ankurbelt

Northvolts 60-GWh-Werk in Heide repräsentiert eines von mehr als 40 angekündigten Gigafabrik-Projekten im gesamten Block, von denen jedes Millionen von MLCCs in Batteriemanagementsystemen, Formierungsladegeräten und Wechselrichterstufen einsetzt. Nähe-Beschaffung wird strategisch, da Erstausrüster Logistikrisiken mindern und sich an Kreislaufwirtschaftszielen ausrichten wollen. McKinsey prognostiziert eine kumulative Kapitalallokation von USD 150 Milliarden in die EU-Zellproduktion bis 2040, was einen erheblichen Multiplikatoreffekt für Passivkomponentenlieferanten bedeutet, die bereit sind, sich in der Nähe von Batteriecampussen anzusiedeln oder gebundene Lagerbestände einzurichten.

EU-Kohlenstoffgrenzausgleichsmechanismus, der lokale MLCC-Beschaffung begünstigt

Der anfängliche Anwendungsbereich des CBAM schließt Elektronik aus; dennoch integrieren Erstausrüster bereits Kohlenstoffintensitätskennzahlen in Lieferanten-Scorecards, um eine nachgelagerte Einbeziehung nach 2030 vorwegzunehmen. Der Verwaltungsaufwand für die Dokumentation eingebetteter Emissionen begünstigt etablierte Anbieter mit robusten Lebenszyklusdaten und beschleunigt die Qualifizierung regionaler Kapazitäten. Asiatische Lieferanten riskieren Kostennachteile, wenn Kohlenstoffabgaben, die am Einfuhrpunkt erhoben werden, nicht vollständig anrechenbar sind, insbesondere für Nickel-Elektroden-MLCCs, die in kohleintensiven Netzen produziert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Preise kritischer Rohstoffe (Nickel, Kupfer, Palladium) | −2.1% | Global; betrifft europäische Importe | Kurzfristig (≤2 Jahre) |

| Angebots-Nachfrage-Ungleichgewicht aufgrund langer Kapazitätserweiterungszyklen | −1.8% | Global; europäische Lieferketten | Mittelfristig (2–4 Jahre) |

| EU-REACH-Beschränkungen für bleihaltige Dielektrika erhöhen Compliance-Kosten | −1.5% | EU-weit | Langfristig (≥4 Jahre) |

| Rückgang des europäischen Anteils an der Elektronikherststellung schwächt Skaleneffekte | −1.2% | EU-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise kritischer Rohstoffe (Nickel, Kupfer, Palladium)

Ein 20-prozentiger Nickel-Spot-Schwankung komprimiert die MLCC-Bruttomargen um bis zu 150 Basispunkte und verlängert die Preisanpassungsverhandlungen mit Automobil-Tier-1-Unternehmen, von denen viele unter 18-monatigen Preisbindungen operieren. [3]Dennis M. Zogbi, "MLCC und Dickschicht-Chipwiderstände: Überprüfung der Lieferkette," tti.com Der Wechsel von Palladium zu Unedelmetallelektroden schützt die Kosten nur teilweise, da eine Handvoll metallurgischer Spezialisten die Versorgung mit ultrafeinem Nickelpulver einschränkt, das in Ostasien konzentriert ist. Europäische Erstausrüster sind einem erhöhten Wechselkursrisiko ausgesetzt, da LME-denominiertes Nickel überwiegend in USD gehandelt wird.

Angebots-Nachfrage-Ungleichgewicht aufgrund langer Kapazitätserweiterungszyklen

Greenfield-MLCC-Fabriken benötigen bis zu sieben Jahre von der Genehmigung bis zur Automobilqualifizierung, was zu einer chronischen Verzögerung zwischen Nachfragespitzen und Angebotsreaktionen führt. Die Maschinenversorgung ist ein weiterer Engpass: Nur eine kleine Gruppe japanischer Werkzeughersteller produziert hochpräzise Schichtlaminierungs- und Sinterlinien, jeweils mit einer Vorlaufzeit von 12 Monaten. Da der europäische Verbrauch schneller steigt als die kontinentale Kapazität, werden Erstausrüster zunehmend von asiatischen Lieferanten abhängig, die auch eine robuste Inlandsnachfrage bedienen, was das Zuteilungsrisiko in Spitzenzyklen verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Dominanz von Klasse 1 spiegelt europäischen Präzisionsfokus wider

Klasse-1-Geräte hielten im Jahr 2025 einen Marktanteil von 62,15 % am europäischen MLCC-Markt und werden voraussichtlich mit einer CAGR von 16,42 % wachsen – eine Entwicklung, die die Präferenz der Nutzer für stabile Temperaturkoeffizienten in sicherheitskritischen Steuerungen unterstreicht. Dieses Premium-Segment profitiert von Medizin- und Automatisierungsprojekten, bei denen die Gerätelebensdauer Vorrang vor der volumetrischen Effizienz hat, was die Margenprofile für Lieferanten stärkt. Klasse-2-Kondensatoren versorgen weiterhin Massenkapazitätsplätze in Verbraucher-Handsets und Laptops, doch ihre niedrigeren Dielektrizitätskonstanten werden zunehmend durch Polymeralternativen herausgefordert, die eine bessere Gleichspannungsvorspannungsleistung bieten.

In Zukunft wird der Europa MLCC Markt wahrscheinlich Klasse-1-Geräte für aufkommende Galliumnitrid-Wechselrichterstapel bevorzugen, bei denen hochfrequentes Schalten den Bedarf an vernachlässigbarem ESR erhöht. EU-REACH-Beschränkungen für Bleizirkonattitanat treiben die Forschung und Entwicklung in Richtung bleifreier Perowskitsysteme, die in der Lage sind, die Permittivität über 2.000 zu halten; die Massenadoption hängt jedoch von der Elektrodenkompatibilität und den Kosten ab. Folglich werden die Klasse-1-Umsätze ihren Vorsprung auch in einem Szenario stabiler Einheitenanteile ausbauen.

Nach Gehäusegröße: Miniaturisierungsdruck treibt das Wachstum von 402 voran

Der 201-Formfaktor behielt im Jahr 2025 einen Anteil von 55,90 %, doch 402-Gehäuse werden bis 2031 eine CAGR von 16,25 % verzeichnen, da portable Erstausrüster dünnere Platinen und rahmenlose Formfaktoren anstreben. Die Europa MLCC Marktgröße, die an 402-Gehäuse gebunden ist, wird daher das Gesamtwachstum übertreffen, obwohl 603 und größere Formate relevant bleiben, wo Spannungsabminderungsmargen obligatorisch sind.

Automobilmodule, insbesondere Wechselrichter und Gleichspannungswandler, verlangen weiterhin 0805- und 1210-Formate, um eine höhere Wellenstromfähigkeit zu erreichen. Würth Elektroniks Weichterminierungsserie in 0603-bis-1210-Gehäusen mindert das Risiko von Platinenflexrissen, erfüllt AEC-Q200-Stoßtests und stärkt seine Nische in hochvibrationsbehafteten Umgebungen.

Nach Spannung: Niederspannungssegmente dominieren inmitten von Leistungsdichtetrends

Niederspannungskomponenten (≤100 V) trugen im Jahr 2025 58,80 % zur europäischen MLCC-Marktgröße bei und werden voraussichtlich mit einer CAGR von 16,22 % wachsen, angetrieben durch die Verbreitung von Smartphones, PCs und IoT-Knoten. Die Mittelspannungsebene (100–500 V) wird von 48-V-Automobilnetzwerken und Industrieantrieben genutzt und weist einen steigenden Anteil an Design-ins auf, da Erstausrüster von 12-V-Bussen abwandern.

TDKs 100-V-MLCC mit 10 µF Kapazität im 3225-Gehäuse reduziert die Platinenbesetzung um 50 % für 48-V-Wandler und veranschaulicht, wie Lieferanten Spannungsbewertungen innerhalb bestehender Gehäusegrößen erweitern, um aufkommende Leistungstopologien zu erfüllen. An der Hochspannungsgrenze (>500 V) kristallisiert sich die Nachfrage in Wechselrichtern für erneuerbare Energien und X2-Klasse-Sicherheitsknoten für Wechselstromnetzfilter, ein Teilsegment, das voraussichtlich im zweistelligen Bereich wachsen wird, wenn auch von einer kleinen Basis aus.

Nach MLCC-Montagetyp: Dominanz der Oberflächenmontage mit Beschleunigung der Metallkappe

Oberflächenmontageprodukten behielten im Jahr 2025 einen Anteil von 41,25 % und verkörpern die automatisierten Montagenormen bei europäischen Elektronikfertigungsdienstleistern. Metallkappenvarianten, die eine überlegene Vibrationsrobustheit bieten, befinden sich auf einem CAGR-Kurs von 16,05 %, da ADAS- und Elektromobilitätselektronik unter die Motorhaube wandert, wo thermomechanische Belastungen zunehmen.

Weichterminierungstechnologie verwischt die Grenze zwischen den beiden Lagern, indem sie Platinenflexbelastungen über leitfähige Polymerrandschichten verteilt und Plätze in Batteriesteuerungsmodulen und Antriebsstrangwechselrichtern gewinnt. Radialleitung-MLCCs bleiben in Avionik- und Bahnsignalisierungsplattformen bestehen, die mechanische Verankerung durch Durchsteckmontage schätzen.

Nach Endverbrauchsanwendung: Automobilbeschleunigung verändert die Marktdynamik

Unterhaltungselektronik beherrscht weiterhin einen Anteil von 50,85 %; Automobilmodule expandieren jedoch mit einer CAGR von 16,55 % und schreiben die Qualifizierungsprioritäten der Lieferanten in Richtung AEC-Q200-Prüfung und PPAP-Dokumentation um. Jeder elektrische Antriebsstrang enthält bis zu zehnmal mehr MLCCs als Verbrennungsmotor-Benchmarks, was das Volumenwachstum entscheidend auf Fahrzeugplattformen verlagert.

Die Industrieautomatisierung hält eine stetige Wachstumsrate im mittleren Zehnerbereich aufrecht, da EU-Fabriken ihre Sensornetzwerke digitalisieren und nachrüsten, während die Nachfrage nach Hochgüte-Kondensatoren in medizinischen Geräten Premium-Preise sichert. Investitionsausgaben für Telekommunikationsinfrastruktur zeigen ein unregelmäßiges Timing, doch Aktualisierungen von Funk- und Transportgeräten erfordern strenge Zuverlässigkeitsprüfungen, was eine profitable Nische für Lieferanten mit Kenntnissen im Hochfrequenzdesign aufrechterhält.

Geografische Analyse

Deutschlands Dominanz resultiert aus seinem Automobilfertigungskomplex, der Antriebseinheiten, Infotainmentsysteme und Batteriemanagementsysteme umfasst. Der Marktanteil des Landes von 40,70 % am europäischen MLCC-Markt im Jahr 2025 korrespondiert mit einer CAGR von 16,68 % bis 2031, da die expandierende Elektrofahrzeugkapazität bei Tesla-Berlin und Northvolt-Heide den nachgelagerten Komponentenbedarf antreibt. Industrieroboter- und Werkzeugmaschinenexporte fügen eine stabile Basis hinzu, indem sie Klasse-1-Kondensatoren für Servoantriebe und speicherprogrammierbare Steuerungen nachfragen. Investitionen in erneuerbare Energien, insbesondere in Offshore-Windwechselrichter, erzeugen zusätzliche Hochspannungs-MLCC-Nachfrage.

Im Vereinigten Königreich spezifizieren Luft- und Raumfahrtunternehmen wie BAE Systems und Rolls-Royce hochzuverlässige MLCCs, die für Temperaturen von −55 °C bis +200 °C ausgelegt sind, was den Umsatz trotz kleinerer Einheitenvolumina stärkt. Großbritanniens Telekommunikationssektor, angetrieben von Private-Equity-gestützten Glasfaserbetreibern, fördert den Mittelspannungs-MLCC-Verbrauch in optischen Transportgeräten. Upgrades der Niedriglatenz-Handelsinfrastruktur in London nutzen Niedrig-ESR-MLCCs auf FPGA-Beschleunigerkarten und diversifizieren den Anwendungsmix.

Der Rest-Europas-Block profitiert von den Fahrzeugwerken Polens und Tschechiens, Schwedens Batterieinitiativen und dem niederländischen Medizingeräte-Cluster. Frankreichs Luft- und Raumfahrtsektor verlangt Klasse-1-NP0-Teile für Flugsteuerungscomputer, während Italiens Industrieausrüstungsexporte auf Mittelspannungssegmente zurückgreifen. Spanien und Portugal beschleunigen Solar-Photovoltaik- und Netzspeicherinstallationen und absorbieren damit hochspannungssicherheitszertifizierte MLCCs in Wechselrichterfiltern. In all diesen Ländern harmonisiert die REACH-Konformität die Beschaffungsanforderungen und vereinfacht länderübergreifende Beschaffungsrahmen.

Wettbewerbslandschaft

Innovation und Individualisierung treiben den zukünftigen Erfolg

Der europäische MLCC-Markt ist mäßig konzentriert, wobei japanische und südkoreanische Giganten – Murata, TDK und Samsung Electro-Mechanics – das High-End-Angebot durch ihre vertikal integrierten Kompetenzen in Keramikpulver und Elektrodendruck dominieren. Ihre Automobil- und Telekommunikationsportfolios erfüllen die AEC-Q200- und IEC-Zuverlässigkeitsstandards, und die technische Breite jedes Paares wird durch Kohlenstoffneutralitätszusagen ergänzt, die mit den EU-Beschaffungsrichtlinien übereinstimmen.

Europäische Wettbewerber konzentrieren sich auf Nischenangebote. Würth Elektronik positioniert All-in-One-Lagerung vor Ort, Weichterminierungstechnologie und vollständige Rückverfolgbarkeit als Differenzierungsmerkmale und kultiviert Loyalität bei Industrie- und Medizin-Erstausrüstern, die Versorgungskontinuität über die besten Preisangebote stellen. Panasonic Industry bewirbt Polymerkondensatoren als Drop-in-Ersatz in Netzteilen, wo Gleichspannungsvorspannungsabminderung die MLCC-Effizienz untergräbt, und gewinnt Marktanteile in Server- und Telekommunikations-Backplanes.

Produktinnovationszyklen intensivieren sich weiter. TDKs 10 µF/100 V Automobil-MLCC-Linie reduziert die Platinenoberfläche um 50 %, während sie 1.000-Zyklen-Thermostoßanforderungen erfüllt. Muratas Zusammenarbeit mit QuantumScape nutzt Keramik-Know-how für Festkörperbatterietrennschichten und unterstreicht eine Strategie zur Diversifizierung über standardisierte Kapazität hinaus in angrenzende Keramikplattformen. Unterdessen erweitert Samsung Electro-Mechanics die AEC-Q200-Qualifizierung auf 1005-Formfaktoren und setzt darauf, dass fortschrittliche Fahrerüberwachungs- und LiDAR-Module Lieferanten bevorzugen werden, die hochdichte Gehäuse ohne Zuverlässigkeitskompromisse anbieten.

Marktführer der Europa MLCC Branche

KYOCERA AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TDK stellte MLCCs in Handelsqualität mit Rekordkapazität bei 100 V in einem 1608-Formfaktor für kompakte Industrie- und Verbraucherplatinen vor.

- April 2025: Murata Manufacturing und QuantumScape initiierten eine Zusammenarbeit zur Hochvolumen-Keramikfilmherstellung für Festkörper-Lithium-Metall-Batterien und nutzten dabei Muratas MLCC-Keramik-Expertise zur Expansion in Elektrofahrzeugbatterietrennschichten.

- April 2025: TDK lancierte eine Automobil-MLCC-Serie, die 10 µF bei 100 V in einem 3225-Gehäuse erreicht und eine 50-prozentige Reduzierung der Komponentenanzahl für 48-V-Leistungsarchitekturen ermöglicht.

- Februar 2025: Samsung Electro-Mechanics stellte ein 2,2 µF, 10 V MLCC in der Größe 1005 vor, das nach AEC-Q200 qualifiziert ist, für Automobil-LiDAR-Leistungsschienen.

Berichtsumfang des Europa MLCC Marktes

Klasse 1, Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210, Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 500 V bis 1000 V, Weniger als 500 V, Mehr als 1000 V sind als Segmente nach Spannung abgedeckt. 100 µF bis 1000 µF, Weniger als 100 µF, Mehr als 1000 µF sind als Segmente nach Kapazität abgedeckt. Metallkappe, Radialleitung, Oberflächenmontage sind als Segmente nach MLCC-Montagetyp abgedeckt. Luft- und Raumfahrt und Verteidigung, Automobil, Unterhaltungselektronik, Industrie, Medizingeräte, Energie und Versorgung, Telekommunikation, Sonstige sind als Segmente nach Endverbraucher abgedeckt. Deutschland, Vereinigtes Königreich, Sonstige sind als Segmente nach Land abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100 – 500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialleitung |

| Oberflächenmontage |

| Luft- und Raumfahrt und Verteidigung |

| Automobil |

| Unterhaltungselektronik |

| Industrie |

| Medizingeräte |

| Energie und Versorgung |

| Telekommunikation |

| Sonstige Endverbrauchsanwendungen |

| Deutschland |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Dielektrikumstyp | Klasse 1 |

| Klasse 2 | |

| Nach Gehäusegröße | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Sonstige Gehäusegrößen | |

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100 – 500 V) | |

| Hochspannung (über 500 V) | |

| Nach MLCC-Montagetyp | Metallkappe |

| Radialleitung | |

| Oberflächenmontage | |

| Nach Endverbrauchsanwendung | Luft- und Raumfahrt und Verteidigung |

| Automobil | |

| Unterhaltungselektronik | |

| Industrie | |

| Medizingeräte | |

| Energie und Versorgung | |

| Telekommunikation | |

| Sonstige Endverbrauchsanwendungen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsbewertung | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, hochfrequentes Rauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete Dielektrikumsmaterialien Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode der elektronischen Komponentenmontage, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte montiert werden, anstatt durch Durchsteckmontage. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn sie Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien wie Blei, Quecksilber und Cadmium in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung der RoHS-Richtlinie ist für Automobil-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Flexrissbildung | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Belastung durch Biegen oder Verformen der Leiterplatte Risse oder Brüche entwickeln können. Flexrissbildung kann zu elektrischen Ausfällen führen und sollte bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, häufig kategorisiert in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich, die verschiedene Spannungsniveaus anzeigen. |

| MLCC RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und anderer bei der Herstellung von MLCCs einschränkt und damit Umweltschutz und Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs auf einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Der Typ des in MLCCs verwendeten Dielektrikumsmaterials, häufig kategorisiert in Klasse 1 und Klasse 2, die verschiedene dielektrische Eigenschaften und Leistungsmerkmale repräsentieren. |

| Niederspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrigkapazitätsbereich | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittelkapazitätsbereich | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hochkapazitätsbereich | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte ausgelegt sind und eine effiziente Raumnutzung und automatisierte Montage ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur. Sie sind geeignet für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie sind geeignet für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und gegen externe Faktoren wie Feuchtigkeit und mechanische Belastung zu schützen. |

| Radialleitung | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Leitungen radial vom Keramikkörper ausgehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und so einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste bei Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Verkäufe, Produktionsvolumen und Durchschnittlicher Verkaufspreis. Darüber hinaus haben wir zukünftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie geschätzt. Vorlaufzeiten wurden ebenfalls bestimmt, was die Prognose der Marktdynamik unterstützt, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird und so die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Vorlaufzeiten, Trends bei den Rohstoffpreisen in der MLCC-Herstellung, Automobilverkaufsdaten, Verkaufszahlen für Unterhaltungselektronik und Verkaufsstatistiken für Elektrofahrzeuge. Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose bestimmt und das Prognosemodell auf der Grundlage dieser identifizierten Variablen entwickelt.

- Schritt 3: Marktmodell aufbauen: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrendvariablen wie Durchschnittspreise, Befestigungsrate und prognostizierte Produktionsdaten genutzt, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen haben wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken entwickelt und so fundierte Entscheidungsfindung in der MLCC-Marktlandschaft erleichtert.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform