Marktgröße und Marktanteil des MLCC-Markts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

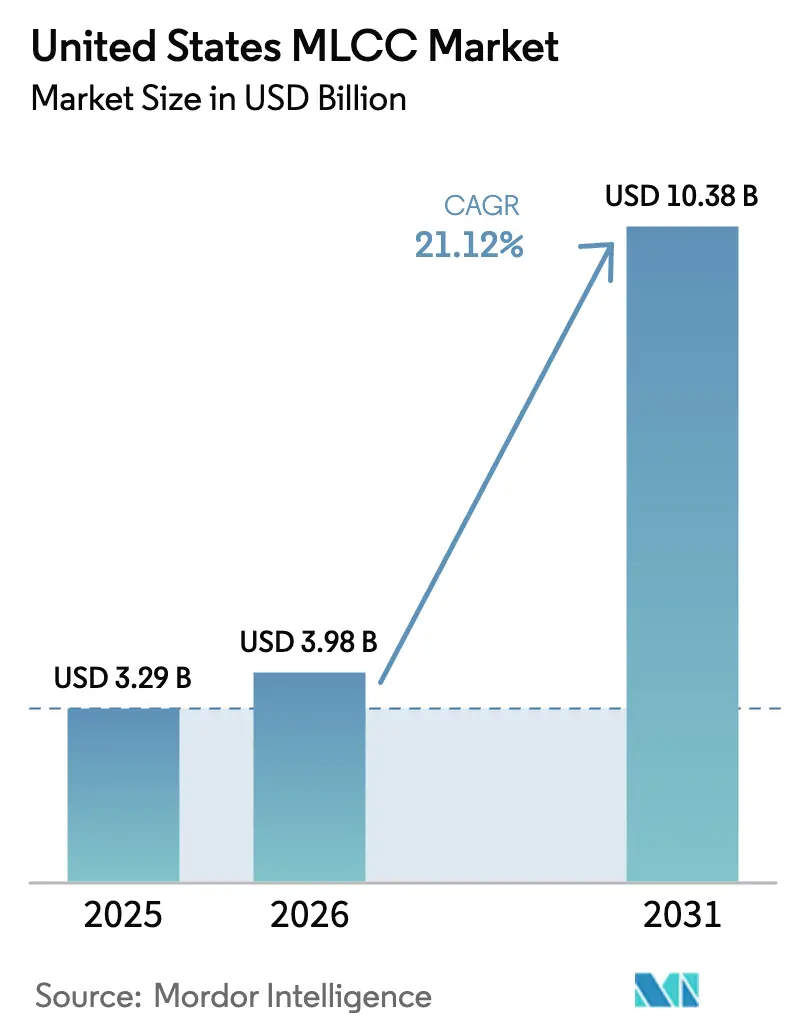

| Marktgröße im Basisjahr (2025) | 3.29 Milliarden US-Dollar |

| Marktgröße (2026) | 3.98 Milliarden US-Dollar |

| Marktgröße (2031) | 10.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des MLCC-Markts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des MLCC-Markts der Vereinigten Staaten wurde im Jahr 2025 auf 3,29 Milliarden USD geschätzt und soll von 3,98 Milliarden USD im Jahr 2026 auf 10,38 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 21,12 % während des Prognosezeitraums (2026–2031). Die robuste Elektrifizierung des Transportwesens, der Ausbau von Multi-Gigabit-5G-Netzen und ein Anstieg von Hyperscale-Rechenzentrum-Projekten konvergieren, um den MLCC-Markt in allen hochzuverlässigen Anwendungen anzuheben. Inländische Halbleiterkapazitätserweiterungen, die durch den CHIPS Act unterstützt werden, sorgen für langfristige Auftragsklarheit bei US-amerikanischen Herstellern passiver Bauelemente. Gleichzeitig hält die Miniaturisierung von Smartphones und Wearables die Anforderungen an die Packungsdichte hoch und stützt die Premiumpreise für Sub-0201-Gehäuse. Materialwissenschaftliche Durchbrüche bei Hochpermittivitätskeramiken und Elektroden-Designs mit extrem niedriger ESL differenzieren darüber hinaus die Anbieter, die in der Lage sind, der wachsenden Nachfrage nach Hochfrequenz-, Hochtemperatur- und Hochspannungsdesigns zu begegnen.

Wichtigste Erkenntnisse des Berichts

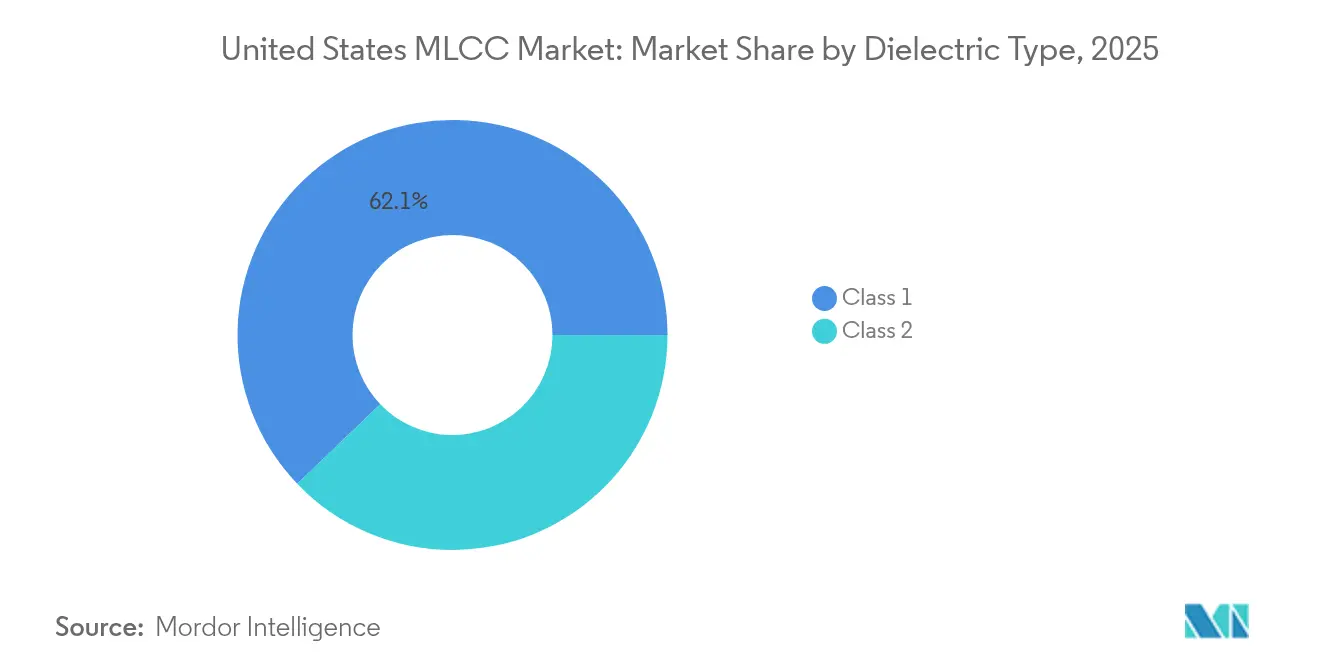

- Nach Dielektrikumstyp hielten Klasse-1-Bauelemente im Jahr 2025 einen MLCC-Marktanteil von 62,15 %; für dieselbe Dielektrikumsgruppe wird bis 2031 eine Expansion mit einer CAGR von 22,65 % prognostiziert.

- Nach Gehäusegröße entfiel auf das 201-Gehäuse im Jahr 2025 ein Anteil von 55,92 % an der MLCC-Marktgröße, während für das 402-Gehäuse bis 2031 eine CAGR von 22,10 % prognostiziert wird.

- Nach Spannungsklasse erfassten Niederspannungsgeräte (≤100 V) im Jahr 2025 58,77 % der Basis und sollen bis 2031 mit einer CAGR von 21,95 % wachsen.

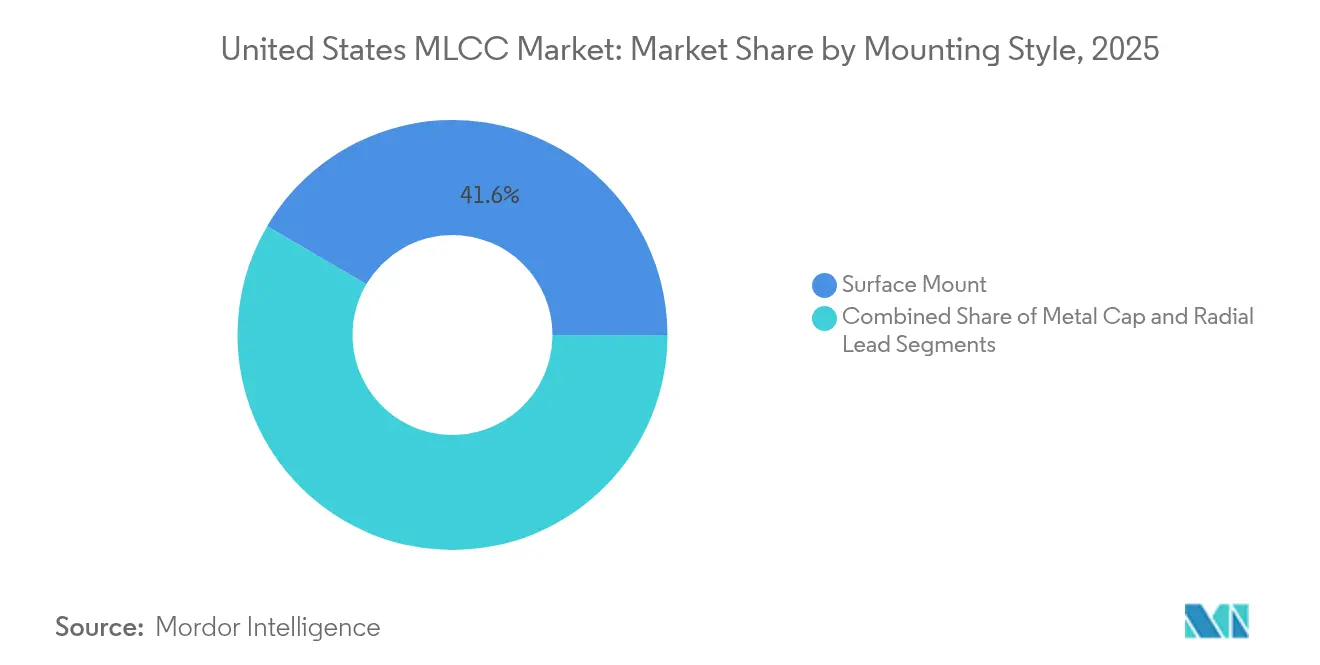

- Nach Montageart sicherten sich Oberflächenmontageteile im Jahr 2025 einen Anteil von 41,55 %; für Metallkappengeräte wird mit einer CAGR von 21,80 % das höchste Wachstum prognostiziert.

- Nach Endverwendung entfielen auf die Unterhaltungselektronik im Jahr 2025 50,88 % der Nachfrage, während Automobilanwendungen bis 2031 voraussichtlich mit einer CAGR von 22,90 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum MLCC-Markt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schnelles Wachstum der EV- und HEV-Produktion | +4.2% | Global, mit starker Konzentration in Nordamerika | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Smartphones und Wearables | +3.8% | Global, mit Schwerpunkt auf Nordamerika und Asien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der 5G/6G-Infrastruktur | +3.5% | Nordamerika, mit Ausstrahlungseffekten auf verbündete Märkte | Mittelfristig (2–4 Jahre) |

| Explosion der IoT-Knoten im US-amerikanischen Smart-Home-Markt | +2.9% | National, mit frühen Zuwächsen in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-KI-Server-Ausbauprojekte | +4.1% | Nordamerika, konzentriert in Rechenzentrumsstandorten | Langfristig (≥ 4 Jahre) |

| Einführung von SiC/GaN-Schnelllade-Leistungsmodulen | +3.2% | Global, mit nordamerikanischer Führungsrolle im Automobilbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der EV- und HEV-Produktion

Die Fahrzeugelektrifizierung treibt einen Anstieg des MLCC-Anteils voran, da batteriebetriebene Elektrofahrzeuge und Plug-in-Hybrid-Plattformen auf Hochdichte-Leistungsumwandlungsschienen und umfangreiche Sensornetzwerke angewiesen sind. Softwaredefinierte Architekturen in Fahrzeugen der nächsten Generation erfordern eine präzise Spannungsregelung, was den Einsatz von nach AEC-Q200 qualifizierten Premiumkondensatoren notwendig macht. Lange Automobilentwicklungszyklen schaffen beständige Einnahmeströme für Anbieter, die strenge Zuverlässigkeitsprüfungen bestehen. Inländische Ankündigungen von Batteriewerken in Georgia, Tennessee und Kentucky stärken die lokalen Beschaffungspräferenzen. Parallel zu diesen Trends zwingen Breitbandlücken-Wechselrichter, die mit erhöhten Schaltgeschwindigkeiten betrieben werden, zum Einsatz von spezialisierten Klasse-1-MLCCs mit engeren thermischen Koeffizienten.

Miniaturisierung von Smartphones und Wearables

Flaggschiff-Smartphones integrieren nun über 1.000 Keramikkondensatoren, und die steigende Anzahl von Antennen unter 5G erhöht den Druck auf die Lieferkette weiter. Muratas 0,1-µF-Bauelement im 0,25 × 0,125-mm-Gehäuse halbiert die Montagefläche und reduziert das Volumen um 80 % im Vergleich zur vorherigen 0402-Generation, sodass Designer wertvolle Platinenplanung für größere Akkus und fortschrittliche Kameramodule zurückgewinnen können. [1]Murata Manufacturing, "Einbau elektronischer Schaltkreise mit dramatisch wachsender Größe in kompakte Geräte – Muratas MLCC für 5G-Smartphones," murata.com Enge Platzierungstoleranzen erfordern extrem dünne Dielektrikumsschichten – häufig unter 0,5 µm –, die beim Reflow-Löten rissfrei bleiben müssen. Finite-Elemente-Modellierungswerkzeuge ermöglichen die gemeinsame Entwicklung von MLCC-Stapeln mit HF-Frontends und beschleunigen dadurch die Markteinführungszeit für Handset-Hersteller.

Ausbau der 5G/6G-Infrastruktur

US-amerikanische Netzbetreiber verdichten ihre Makro- und Kleinzellennetzwerke, wobei jedes davon Banken von MLCCs benötigt, die für die Koexistenz mit Millimeterwellen- und Sub-6-GHz-Frequenzen optimiert sind. Verpackte Antennenmodule verwenden eingebettete Kondensatoren zur Aufrechterhaltung der Breitbandimpedanz, während Massive-MIMO-Funkköpfe eine niedrige ESR-Entkopplung nutzen, um die Effizienz der Leistungsverstärker zu verbessern. Da die ersten 6G-Testbetten auf 140-GHz-Verbindungen umsteigen, steigt die Nachfrage nach Klasse-1-NP0-Dielektrika mit nahezu null Verlustfaktoren. Die Hardwarekonformität mit den FCC-Regeln für thermisches Cycling stärkt die Präferenz für in den USA hergestellte hochzuverlässige passive Bauelemente.

Explosion der IoT-Knoten im US-amerikanischen Smart-Home-Markt

Intelligente Thermostate, vernetzte Schlösser und kameragestützte Türklingeln integrieren jeweils mehrere MLCC-Arrays zur Stabilisierung von Edge-KI-Prozessoren und drahtlosen SoCs. Das Volumen der in städtischen Haushalten installierten Wi-Fi-6E- und Thread-Geräte weitet die wiederkehrende Nachfrage nach leckstromarmen, mittleren Kapazitätsbereichen aus. Extrem niedrige Standby-Stromaufnahme-Anforderungen lenken die Stückliste in Richtung Klasse-2-X7R-Materialien, die hinsichtlich hoher Permittivität und akzeptabler Temperaturdrift ausgewogen sind. Inländische EMS-Anbieter qualifizieren Zweiquellen-MLCC-Lieferanten, um asiatisch geprägte Lieferkettenrisiken für Verbraucher-IoT-Marken zu mindern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lieferkettenkonzentration außerhalb der USA | -2.8% | National, mit besonderem Einfluss auf Verteidigungs- und Automobilsektoren | Mittelfristig (2–4 Jahre) |

| Nickel- und Kupferpreisvolatilität | -1.9% | Global, mit Margendruckbelastung für nordamerikanische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Lange Automobilqualifizierungszyklen | -1.5% | Global, mit Schwerpunkt auf nordamerikanischen Automobil-OEMs | Langfristig (≥ 4 Jahre) |

| Verschärfte US-amerikanische Exportkontrollregelungen | -1.2% | National, mit Ausstrahlungseffekten auf verbündete Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenkonzentration außerhalb der USA

Rund 90 % des weltweiten MLCC-Volumens stammen aus Ostasien, wodurch inländische Käufer geopolitischen und logistischen Unsicherheiten ausgesetzt sind. Die Vereinigten Staaten entfallen derzeit auf weniger als 5 % der weltweiten Montage- und Testkapazität für keramische passive Bauelemente. Obwohl der CHIPS Act Anreize für Materiallieferanten vorsieht, sind Mehrschicht-Stapellinien kapitalintensiv und erfordern eine lokale Versorgung mit hochreinen Bariumtitanat-Pulvern. Verteidigungsunternehmen beziehen daher kritische Werte aus zwei Quellen und bauen größere Sicherheitsbestände auf; diese Maßnahmen erhöhen jedoch die Betriebskapitalkosten, was die MLCC-Marktexpansion belastet.

Nickel- und Kupferpreisvolatilität

Die Elektrodenproduktion ist auf Nickel der Klasse 1 und hochleitfähige Kupferpulver angewiesen, die in den vergangenen zwei Jahren beide zweistellige Preisschwankungen erlebt haben. Spotpreisanstiege führen schnell zu Neuverhandlungen von Verträgen und üben Margendruckbelastung auf mittelständische MLCC-Anbieter aus, denen eigene Metallquellen fehlen. Während einige Keramiklieferanten auf Basismetallelektroden-Chemien umsteigen, die den Nickelverbrauch reduzieren, umfassen die technischen Kompromisse einen höheren Schichtwiderstand und komplexere Sinterungsfenster. Langfristig bieten Nanometer-skalige Beschichtungsprozesse einen Weg zur Minimierung der Intensität kritischer Metalle; die kommerzielle Einführung bleibt jedoch noch einige Jahre entfernt, laut. [2]TTI MarketEye (Dennis M. Zogbi), "Dielektrische Rohmaterialien: Kartierung der komplexen Landschaft elektrischer und elektronischer Erze und Konzentrate," tti.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Stabilität treibt die Führungsposition von Klasse 1 voran

Klasse-1-Bauelemente beanspruchten im Jahr 2025 62,15 % des MLCC-Marktanteils dank ihrer nahezu null Kapazitätsdrift über die Temperatur. Designerfolge in präzisen analogen Frontends und Hochfrequenz-HF-Ketten halten die Nachfrage fest positiv. Die MLCC-Marktgröße für Klasse-1-Bauelemente soll mit einer CAGR von 22,65 % wachsen, merklich schneller als kapazitätsstärkere Klasse-2-Alternativen. Das Premiumpreissegment ist nachhaltig, da temperaturstabile Titandioxid-Keramiken schwer zu miniaturisieren sind, ohne Ausbeuteverluste zu erleiden. Militärische und Luft-und-Raumfahrt-Integratoren – von Raketenlenkung bis zu Niedrigerdorbit-Satelliten – bevorzugen Klasse-1-Leistungsbereiche, wenn thermische Schocks 150 °C-Schwankungen überschreiten.

Innovationen bei der Schichtanzahl ermöglichen nun über 500 Dielektrikumsgrenzflächen in Sub-0402-Gehäusen, was die Kapazitätsdichtelücke zu auf Bariumtitanat basierenden Klasse-2-Angeboten verringert. Steigende 5G-Kleinzelleninstallationen treiben ebenfalls inkrementelle Klasse-1-Nachfrage an, dank ihres überlegenen Gütefaktors bei Mikrowellenfrequenzen. Im Prognosezeitraum werden US-amerikanische Fab-Zuschläge in Höhe von insgesamt 52,7 Milliarden USD voraussichtlich zusätzliche Aufträge für AT-geschnittene Quarzoszillatoren und Leistungsverstärker antreiben, von denen jeder Dutzende von Klasse-1-Kondensatoren einbetten wird.

Nach Gehäusegröße: Miniaturisierung steigert die Nachfrage nach dem 402-Gehäuse

Das 201-Gehäuse behielt im Jahr 2025 55,92 % der Stücklieferungen bei und unterstreicht damit seine Rolle als Mainstream-Plattform für die Massenproduktion von Handsets. Dennoch ist das 402-Gehäuse auf eine CAGR von 22,10 % bis 2031 ausgerichtet, da Wearables und VR-Headsets die zulässige Platinenfläche verkleinern. IT-Hardware-OEMs schätzen 402-Bauelemente für ihre Balance aus Kompatibilität mit automatisiertem Pick-and-Place und thermischem Spielraum. Die Einführung eines 0,1-µF-0201-Bauelements durch Murata bestätigt den anhaltenden physikalischen Fortschritt, bleibt jedoch auf Premium-Smartphone-SKUs beschränkt.

Extrem dünne Keramikschichten von bis zu 0,4 µm machen größere Gehäuse für Ausbeute und Spannungsderating in EV-Traktionswechselrichtern vorteilhaft. Medizinische Batterieladegeräte hingegen migrieren zum 402-Gehäuse für Steuerungen implantierbarer Geräte, bei denen die volumetrische Effizienz von größter Bedeutung ist. Langfristig können Embedded-Passiv-Technologien im Fan-out-Wafer-Level-Packaging diskrete Gehäuse vollständig umgehen; dennoch bleiben diskrete 402-Bauelemente für Dutzende Milliarden von Verbraucherelektronikplatinen jährlich die kostenoptimale Wahl.

Nach Spannungsklasse: Niederspannungsdominanz setzt sich fort

Niederspannungs-MLCCs (≤100 V) machten im Jahr 2025 58,77 % der Lieferungen aus und sollen mit einer CAGR von 21,95 % wachsen. Smartphones, Smartwatches und Laptops spezifizieren deratierte 6,3-V- oder 10-V-Werte und absorbieren enorme Laufmengen. Die MLCC-Marktgröße für Niederspannungsgrade wird daher im Gleichschritt mit den globalen Handset-Erneuerungszyklen skalieren. Im Gegensatz dazu erfahren Mittelspannungsteile (100–500 V) eine konzentrierte Nachfrage aus 48-V-Fahrzeugteilsystemen und industriellen Motorantrieben, während Hochspannungsverkäufe (>500 V) durch die Verbreitung von 800-V-EV-Plattformen angetrieben werden.

Verbundene Wachstumsfaktoren umfassen inländische Solarwechselrichterwerke in Texas und Arizona, die 1.000-V-MLCC-Bänke für Stringwechselrichter spezifizieren. Von Chip-Anbietern veröffentlichte Siliziumkarbid-Referenzdesigns empfehlen Klasse-2-X7T-Dielektrika, die für einen 150 °C-Dauerbetrieb geeignet sind, und schaffen damit ein neues Premiumsegment für Hochspannungskondensatoren. Die relative Knappheit von US-amerikanischen Sublimationsöfen für SiC-Wafer begrenzt jedoch die schnelle Skalierung der lokalisierten MLCC-Nachfrage in dieser Nische.

Nach Montageart: Oberflächenmontagetechnologie dominiert

Oberflächenmontageteile hatten im Jahr 2025 einen Anteil von 41,55 %, getrieben durch die Einführung des vollständigen SMT-Ablaufs in der Verbraucher- und Industrieelektronik. Automatisierte Bestückungslinien in Mexiko und dem US-amerikanischen Mittleren Westen laufen mit 85.000 CPH und bevorzugen Gurt-und-Rolle-SMD-Eingaben. Der MLCC-Markt ist daher in Verpackungsfortschritten verankert, die Bestückungsfehler und Hohlräume reduzieren. Metallkappentypen werden, obwohl eine Nische, das Feld mit einer CAGR von 21,80 % anführen, da Designs für raue Umgebungen einen verbesserten bleifreien Lötverbindungsschutz erfordern.

Radialleitung-MLCCs behalten Nachfragenischen in militärischen Netzteilen, wo Konformalbeschichtungsprozesse Durchsteckmontage-Anker bevorzugen. Zukünftig können Fan-out- und Panel-Level-Packaging MLCC-Arrays in Aufbauschichten einbetten, aber diskrete SMD-Gehäuse bleiben für mindestens die nächsten fünf Jahre die dominant kostengünstige Option.

Nach Endverbraucheranwendung: Automobil führt den Aufschwung an

Die Unterhaltungselektronik machte im Jahr 2025 50,88 % der Stücknachfrage aus, angetrieben durch mobile Upgrades und Laptop-Erneuerungen. Dennoch ist der Automobilsektor auf dem Weg zur schnellsten CAGR von 22,90 %, vorangetrieben durch EV-Batteriemanagementsysteme, ADAS-Radar und die Konsolidierung von Domänencontrollern. Jede neue EV-Plattform, die von OEMs aus Detroit und dem Silicon Valley eingeführt wird, erfordert über 10.000 MLCCs pro Fahrzeug. Die zunehmende Verbreitung von 800-V-Architekturen multipliziert den Bedarf an Hochspannungs-MLCC-Schnittstellen weiter.

Industrieautomatisierung, Telekommunikationsinfrastruktur sowie Luft-und-Raumfahrt-Verteidigung bilden den Rest des Nachfragemix. Nachrüstungen intelligenter Fabriken führen zu anhaltenden Abrufmengen für Mittelbereichskondensatoren, die in Servoantrieben und SPS verwendet werden. Luft-und-Raumfahrt-Hauptunternehmen verfolgen strahlungsharte Klasse-1-Dielektrika, die nach MIL-PRF-123 qualifiziert sind, und ermöglichen Anbietern mit militärischem Hintergrund, Premiumpreise zu verteidigen. Die Konvergenz von Elektrifizierung und Konnektivität über alle vertikalen Märkte hinweg verankert einen dauerhaften Anstieg des gesamten MLCC-Markts.

Geografische Analyse

Die US-amerikanische Nachfrage wird stark durch den CHIPS Act in Höhe von 52,7 Milliarden USD beeinflusst, der den Bau neuer Fabs für Intel, TSMC, Samsung, Micron und Texas Instruments finanziert. Diese Werke erzeugen gebündelte Nachfrage nach MLCC-Lieferungen nach Arizona, Texas, Ohio und New York. Erweiterungen von Automobil-OEMs in Michigan, Tennessee und Kentucky verankern regionale Kondensatorverteilungszentren weiter.

Westküsten-Cloud-Anbieter beauftragen weiterhin neue Rechenzentren in Oregon, Utah und Northern Virginia, die GPU-Racks verwenden, die dichte MLCC-Arrays für die 48-V-auf-1,2-V-Umwandlung verbrauchen. Verteidigungsverträge aus Kalifornien und Massachusetts schreiben inländische oder aus verbündeten Nationen stammende Bezugsquellen für passive Bauelemente vor, die mit Raketenlenkung und sicherer Kommunikation verbunden sind. Infolgedessen laufen Spezial-MLCC-Linien in Illinois und Pennsylvania mit Rekordauslastung.

Obwohl weniger als 5 % der keramischen Stapelkapazität heute auf US-amerikanischem Boden angesiedelt sind, haben mehrere Anbieter öffentlich Greenfield-Projekte in Indiana und North Carolina angekündigt. Die Kapitalintensität, die von 750 Millionen USD bis zu 1,5 Milliarden USD pro fortschrittlicher Linie reicht, bleibt das primäre Hindernis; jedoch verengen föderale Steuergutschriften und staatliche Abschreibungen die ROI-Lücke. Über den Prognosehorizont hinaus könnte der inländische Anteil am weltweiten MLCC-Ausstoß sich verdoppeln, aber die Mehrheit des Volumens wird weiterhin auf dem See- oder Luftweg aus Japan, Taiwan und Südkorea ankommen.

Wettbewerbslandschaft

Innovation und Spezialisierung treiben zukünftigen Erfolg voran

Japanische Platzhirsche – Murata, TDK und Taiyo Yuden – behaupten ihre Technologieführerschaft durch präzises Mehrschichtstapeln, Dielektrikumskontrolle im Submikronbereich und interne Materialverfeinerung. Muratas JPY-46-Milliarden-Innovationszentrum Moriyama, das für eine Eröffnung im Jahr 2026 geplant ist, unterstreicht das Engagement für Formulierungen der nächsten Generation. Dennoch hat der Preiswettbewerb durch schnell skalierbare chinesische Anbieter die Commodity-Margen verengt und Muratas Betriebsgewinn im 2. Quartal 2025 um 7,2 % im Jahresvergleich reduziert.

US-amerikanische Spezialunternehmen konzentrieren sich auf HTCC-Dünnfilm-Hybride und strahlungsharte Designs und schaffen verteidigungsfähige Nischen in den Bereichen Verteidigung und Raumfahrt. Mehrere bilden Gemeinschaftsunternehmen mit inländischen Wafer-Fab-Betreibern, um MLCC-Arrays auf der Paketsubstratebene einzubetten und Platinenmontagestufen vollständig zu umgehen. Die Absicherung von Materialkosten durch interne Nickelveredelung und Bariumkarbonat-Kalzinierung ist zu einem Wettbewerbsunterscheidungsmerkmal geworden.

Die Eintrittsbarriere bleibt hoch: Kapitalkosten, Tiefe des geistigen Eigentums und mehrjährige Automobilqualifizierungszyklen schrecken neue Marktteilnehmer ab. Dennoch könnten aufkommende Prozessinnovationen wie Nano-Kornsintern und additive Fertigung von Keramiktinten in den nächsten zehn Jahren Wege für agile Akteure eröffnen, Nischensegmente zu disruptieren.

Marktführer der MLCC-Branche der Vereinigten Staaten

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Kyocera AVX Components Corporation

TDK Corporation

Yageo Corporation (inkl. KEMET Corp.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Murata meldete für das 2. Quartal 2025 einen konsolidierten Betriebsgewinn von JPY 61,6 Milliarden (USD 414,5 Millionen), was einem Rückgang von 7,2 % im Jahresvergleich entspricht, während starke MLCC-Liefermengen in Taiwan trotz Preiswettbewerb chinesischer Hersteller aufrechterhalten wurden.

- Juli 2025: Muratas MLCC-Lieferungen bleiben in Taiwan trotz Preiskämpfen mit chinesischen Herstellern stark.

- Januar 2025: Das CHIPS-Programmbüro meldete unterzeichnete Zuschüsse in Höhe von 34 Milliarden USD und ausgezahlte 4 Milliarden USD, was einer Allokation von 95 % der verfügbaren Mittel auf 17 neue Fabs und 8 Lieferketteneinrichtungen entspricht.

- Januar 2025: Murata buchte für das 2. Quartal 2025 einen Betriebsgewinn von JPY 61,6 Milliarden (USD 414,5 Millionen), was einem Rückgang von 7,2 % im Jahresvergleich inmitten von Preisdrucksituationen im Commodity-Segment entspricht, während hohe Liefermengen aufrechterhalten wurden.

Berichtsumfang des MLCC-Markts der Vereinigten Staaten

Klasse 1 und Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210 und Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 500 V bis 1000 V, weniger als 500 V und mehr als 1000 V sind als Segmente nach Spannung abgedeckt. 100 µF bis 1000 µF, weniger als 100 µF und mehr als 1000 µF sind als Segmente nach Kapazität abgedeckt. Metallkappe, Radialleitung und Oberflächenmontage sind als Segmente nach MLCC-Montageart abgedeckt. Luft- und Raumfahrt sowie Verteidigung, Automobil, Unterhaltungselektronik, Industrie, Medizingeräte, Energie und Versorgungsunternehmen, Telekommunikation und Sonstige sind als Segmente nach Endverbraucher abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialleitung |

| Oberflächenmontage |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Unterhaltungselektronik |

| Industrie |

| Medizingeräte |

| Energie und Versorgungsunternehmen |

| Telekommunikation |

| Sonstige Endverbraucheranwendungen |

| Nach Dielektrikumstyp | Klasse 1 |

| Klasse 2 | |

| Nach Gehäusegröße | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Sonstige Gehäusegrößen | |

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) | |

| Hochspannung (über 500 V) | |

| Nach MLCC-Montageart | Metallkappe |

| Radialleitung | |

| Oberflächenmontage | |

| Nach Endverbraucheranwendung | Luft- und Raumfahrt sowie Verteidigung |

| Automobil | |

| Unterhaltungselektronik | |

| Industrie | |

| Medizingeräte | |

| Energie und Versorgungsunternehmen | |

| Telekommunikation | |

| Sonstige Endverbraucheranwendungen |

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitenden Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden.

- Spannung - Die maximale Spannung, der ein Kondensator sicher standhalten kann, ohne einen Durchbruch oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physikalischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitenden Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Nennspannung | Die maximale Spannung, der ein Kondensator sicher standhalten kann, ohne einen Durchbruch oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines inneren Widerstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitenden Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete Dielektrikumsmaterialien Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Montage elektronischer Bauelemente, bei der Bauelemente direkt auf die Oberfläche einer gedruckten Leiterplatte (PCB) montiert werden, anstatt sie durch Löcher zu führen. |

| Lötbarkeit | Die Fähigkeit eines Bauelements, wie z. B. eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn es Lötprozessen ausgesetzt wird. Eine gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf PCBs. |

| RoHS (Richtlinie zur Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung von RoHS ist für Automobil-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physikalischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund von mechanischen Spannungen, die durch Biegen oder Verformen der PCB verursacht werden, Risse oder Brüche entwickeln können. Biegebruch kann zu elektrischen Ausfällen führen und sollte während der PCB-Montage und -Handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit Änderungen ihrer elektrischen Eigenschaften aufgrund von Faktoren wie Temperatur, Luftfeuchtigkeit und angelegter Spannung erfahren. Alterung bezieht sich auf die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, häufig kategorisiert in Niederspannung, Mittelspannung und Hochspannung, die unterschiedliche Spannungsniveaus anzeigen. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe, wie Blei, Quecksilber, Cadmium und andere, bei der Herstellung von MLCCs einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montageart | Die Methode zur Befestigung von MLCCs an einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Der Typ des in MLCCs verwendeten Dielektrikumsmaterials, häufig kategorisiert in Klasse 1 und Klasse 2, die unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale darstellen. |

| Niederspannung | MLCCs, die für Anwendungen entwickelt wurden, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannung | MLCCs, die für Anwendungen entwickelt wurden, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannung | MLCCs, die für Anwendungen entwickelt wurden, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrige Kapazität | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlere Kapazität | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hohe Kapazität | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer gedruckten Leiterplatte (PCB) entwickelt wurden und eine effiziente Raumnutzung sowie automatisierte Montage ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, das durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur gekennzeichnet ist. Sie eignen sich für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, das durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität gekennzeichnet ist. Sie eignen sich für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, der die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu verbessern und gegen externe Faktoren wie Feuchtigkeit und mechanischen Stress zu schützen. |

| Radialleitung | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Leitungen radial vom Keramikgehäuse ausgehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten, um einen zuverlässigen Betrieb unter variierenden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Datenpunkten: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Markts unerlässlich sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Verkäufe, Produktionsvolumen und durchschnittlicher Verkaufspreis. Darüber hinaus schätzten wir zukünftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie. Lieferzeiten wurden ebenfalls ermittelt, was die Prognose der Marktdynamik unterstützt, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird, und dadurch die Genauigkeit unserer Projektionen verbessert.

- Schritt 2: Identifizierung wichtiger Variablen: In diesem Schritt konzentrierten wir uns auf die Identifizierung wesentlicher Variablen, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt erforderlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei den Rohstoffpreisen, die in der MLCC-Herstellung verwendet werden, Automobilverkaufsdaten, Verkaufszahlen für Unterhaltungselektronik und Verkaufsstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose ermittelt und das Prognosemodell auf der Grundlage dieser identifizierten Variablen entwickelt.

- Schritt 3: Aufbau eines Marktmodells: In diesem Schritt nutzten wir Produktionsdaten und wichtige Branchentrendvariablen, wie durchschnittliche Preisgestaltung, Befestigungsrate und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen entwickelten wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken, um so fundierte Entscheidungsfindung in der MLCC-Marktlandschaft zu erleichtern.

- Schritt 4: Validierung und Abschluss: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von primären Forschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform