Marktgröße und Marktanteil für mehrschichtige Keramikkondensatoren (MLCC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

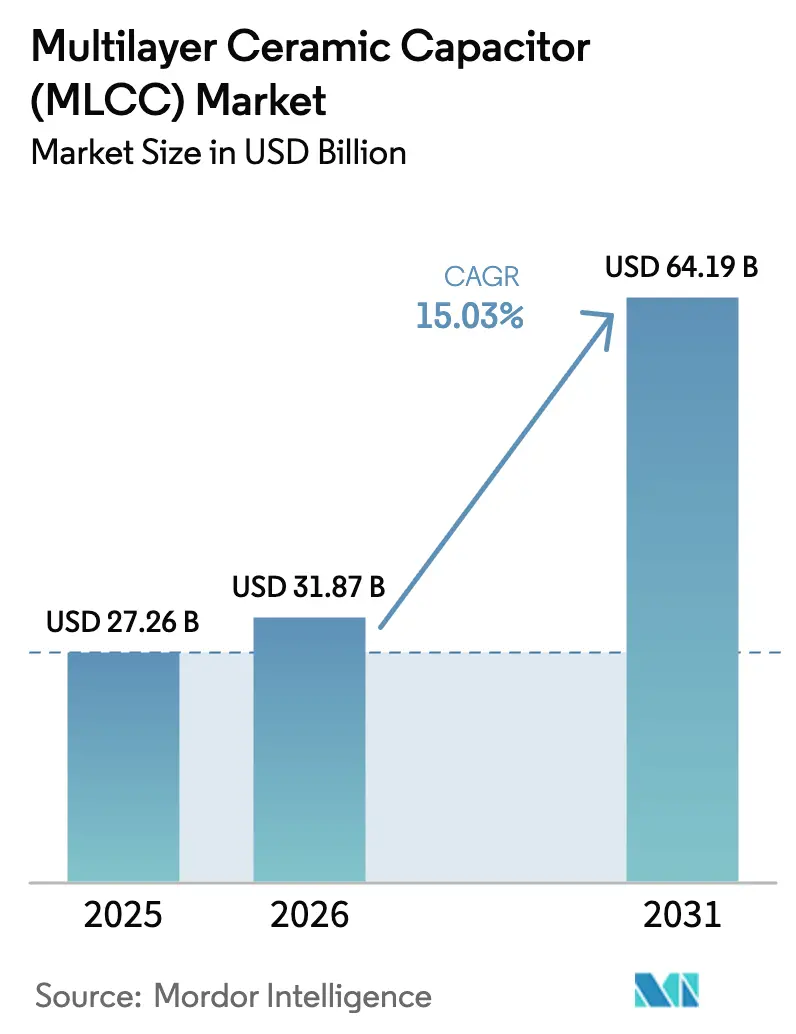

| Marktgröße (2026) | 31.87 Milliarden US-Dollar |

| Marktgröße (2031) | 64.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.03% CAGR |

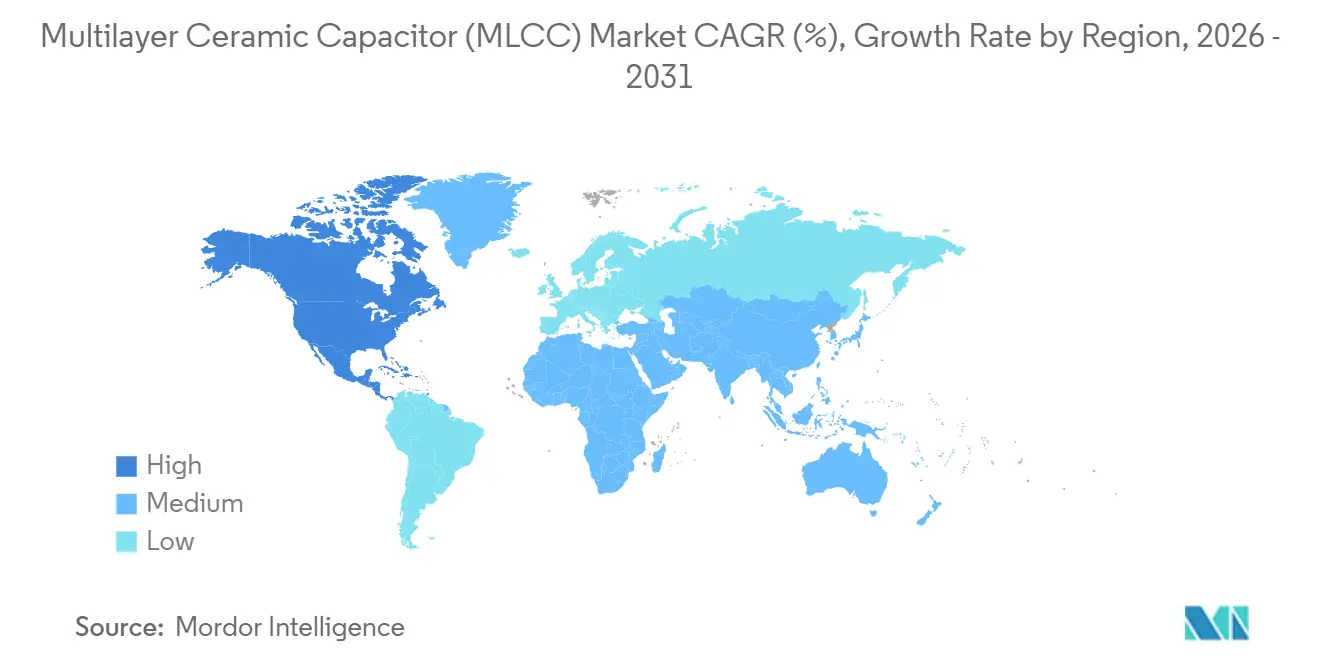

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mehrschichtige Keramikkondensatoren (MLCC) von Mordor Intelligence

Die Marktgröße für mehrschichtige Keramikkondensatoren (MLCC) wird voraussichtlich von 27,26 Milliarden USD im Jahr 2025 und 31,87 Milliarden USD im Jahr 2026 auf 64,19 Milliarden USD bis 2031 anwachsen, was einer CAGR von 15,03 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich über die Unterhaltungselektronik hinaus hin zu automobilen Energiesystemen, KI-Servern und vernetzten Geräten mit anspruchsvolleren elektrischen Anforderungen. Diese Anwendungen erfordern zuverlässige Komponenten, die ihre elektrischen Eigenschaften unter Wärme, Spannung, Vibration und Dauerbetrieb beibehalten. Lieferanten mit fortschrittlichen Keramikmaterialien und etablierten Qualifizierungsprozessen sind besser positioniert, um diese Anwendungen zu bedienen. Hochwertige Produktionskapazitäten bleiben wichtig, da kleine Änderungen in der Schichtdicke und Kapazität die Ausbeute und Lieferpläne beeinflussen können. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) trennt sich daher deutlicher zwischen hochvolumigen Standardteilen und spezialisierten Komponenten, die eine engere ingenieurtechnische Unterstützung benötigen.

Wesentliche Erkenntnisse des Berichts

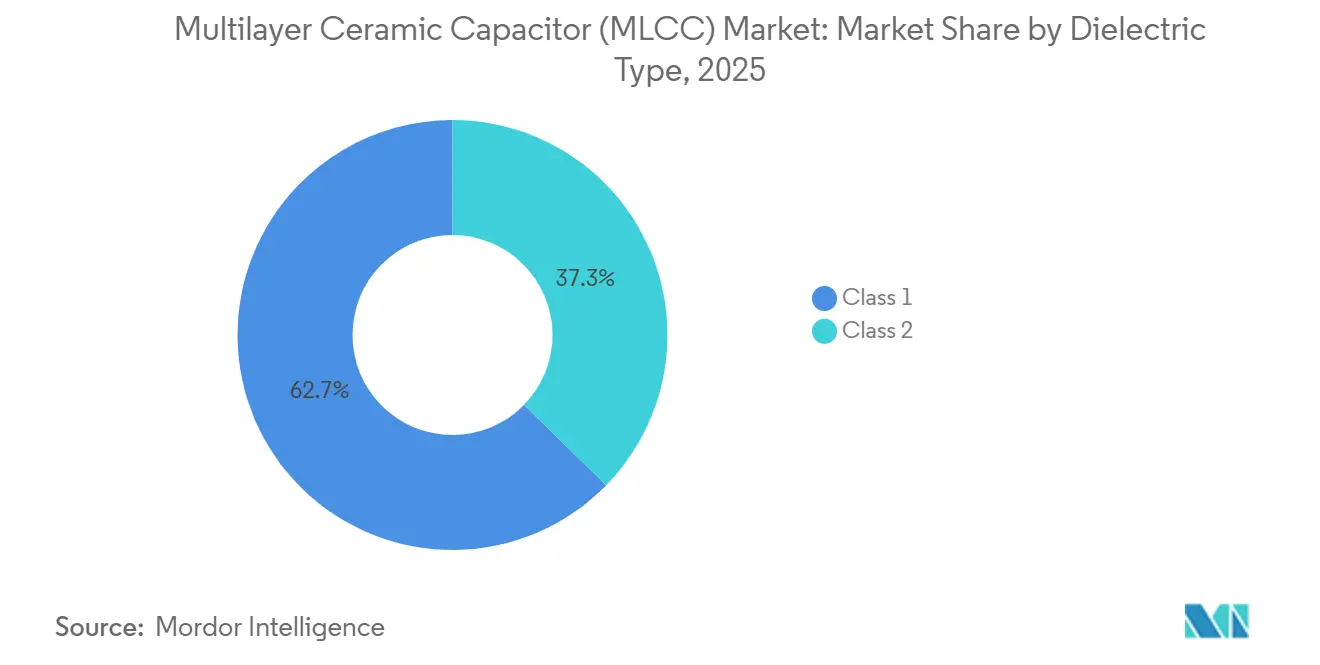

- Nach Dielektrikumstyp führten Klasse-1-MLCCs mit einem Anteil von 62,69 % am Markt für mehrschichtige Keramikkondensatoren (MLCC) im Jahr 2025. Klasse-1-MLCCs werden innerhalb dieser Segmentierung auch das höchste Wachstum erwartet, mit einer CAGR von 15,83 % bis 2031.

- Nach Gehäusegröße erfasste das 0201-Format einen Anteil von 56,48 % am Markt für mehrschichtige Keramikkondensatoren (MLCC). Das 0402-Format wird voraussichtlich mit einer CAGR von 16,02 % bis 2031 expandieren.

- Nach Spannungsbewertung repräsentierten Niederspannungsteile unter 500 V im Jahr 2025 einen Anteil von 59,34 % am MLCC-Markt. Mittelspannungsteile zwischen 500 V und 1.000 V verzeichnen den stärksten Schwung und steigen mit einer CAGR von 15,46 % bis 2031.

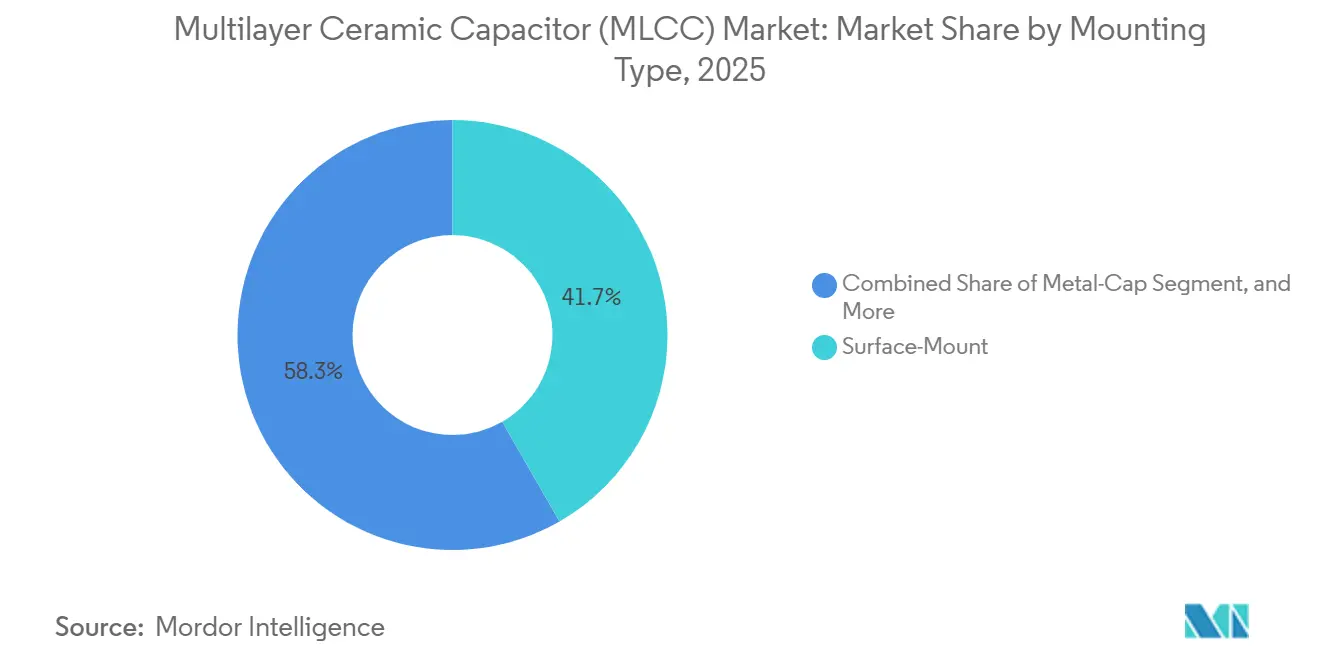

- Nach Montageart hielt die Oberflächenmontagetechnologie im Jahr 2025 einen Anteil von 41,71 % am MLCC-Markt. Metallkappenvarianten zeigen den steilsten Anstieg und bewegen sich mit einer CAGR von 15,67 % bis 2031.

- Nach Endanwendung entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 51,46 % am Markt für mehrschichtige Keramikkondensatoren. Automobilanwendungen wachsen am schnellsten und verzeichnen eine CAGR von 19,63 % im Zeitraum 2026–2031.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 57,69 % am weltweiten Umsatz des MLCC-Marktes im Jahr 2025. Nordamerika ist die am schnellsten wachsende Region und expandiert mit einer CAGR von 16,07 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mehrschichtige Keramikkondensatoren (MLCC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 800-V-Elektrofahrzeugarchitekturen treiben die Nachfrage nach Hochspannungs-MLCCs | +4.5% | Nordamerika, Europa, China, Südkorea | Mittelfristig (2–4 Jahre) |

| KI-Serverausbau treibt die Einführung von MLCCs mit niedrigem ESL und hohem CV | +3.8% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI auf dem Gerät und Wearables erfordern miniaturisierte MLCCs | +2.1% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Diversifizierte Lieferketten für passive Komponenten | +1.9% | Nordamerika, Europa, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsanforderungen begünstigen bleifreie und recycelte Keramik-MLCCs | +0.9% | Europa, Japan, Nordamerika | Langfristig (≥ 4 Jahre) |

| Co-Design von Halbleitern und Subsystemen integriert MLCCs in Chiplets | +0.7% | Global, angeführt von Nordamerika und Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

800-V-Elektrofahrzeugarchitekturen treiben die Nachfrage nach Hochspannungs-MLCCs

Der Wechsel von 400-V- auf 800-V-Elektrofahrzeugsysteme verändert die Komponentenanforderungen für Traktionswechselrichter, Bordladegeräte und Batteriemanagementsysteme. Ein batterieelektrisches Fahrzeug verwendete 10.000–18.000 MLCCs, verglichen mit 3.000 in einem konventionellen Fahrzeug. Automobilteile müssen umfangreiche Zuverlässigkeitstests bestehen, bevor sie in eine Fahrzeugstückliste aufgenommen werden. Diese Anforderung begünstigt Lieferanten, die Hochspannungskeramiken entwickeln und Qualifizierungsarbeiten in der Nähe ihrer Fertigungsstandorte abschließen können. Samsung Electro-Mechanics führte 2026 MLCCs mit 1.000–1.500 V mit C0G- und X8G-Eigenschaften für xEV-Antriebsstränge ein.[1]Samsung Electro-Mechanics, "Samsung stellt Ultra-Hochspannungs-1.500-V-MLCCs für xEV-Antriebsstränge vor," Samsung Electro-Mechanics, product.samsungsem.com Der Markt für mehrschichtige Keramikkondensatoren (MLCC) gewinnt durch diesen Wandel an Wert, da elektrische Stabilität zu einer funktionalen Anforderung und nicht zu einem optionalen Merkmal wird. Fahrzeugdesigns mit höherer Spannung schaffen auch einen längeren Designzyklus als Programme für Verbrauchergeräte. Lieferanten müssen eine stabile Leistung über wiederholte Temperaturwechsel und elektrische Belastungen hinweg nachweisen. Der Bedarf an qualifizierten Teilen schränkt die Fähigkeit kleinerer Hersteller ein, schnell in Automobilprogramme einzusteigen. Murata begann im April 2026 mit der Massenproduktion von 7 AEC-Q200-qualifizierten MLCCs für elektronische Schaltkreise in Kraftfahrzeugen. Diese Markteinführungen unterstützen den Einsatz kleinerer Komponenten in fortschrittlichen Fahrerassistenzsystemen und fahrzeuginternen Stromleitungen. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) profitiert, wenn Automobilhersteller Hochspannungsarchitekturen über mehrere Fahrzeugplattformen hinweg standardisieren.

KI-Serverausbau treibt die Einführung von MLCCs mit niedrigem ESL und hohem CV

KI-Server verwenden weit mehr Kondensatoren als herkömmliche Unternehmensserver, da ihre Prozessoren und Speichersysteme eine dichte Stromversorgung erfordern. Ein fortschrittliches KI-Server-Baseboard benötigte 15.000–20.000 MLCCs, und ein NVIDIA GB300 NVL-Rack enthielt 440.000 Einheiten. Designer bevorzugen niedrige äquivalente Serieninduktivität und hohe Kapazitätswerte in der Nähe von Hochstromgeräten. Diese Spezifikationen erhöhen die Bedeutung der Komponentenplatzierung, der Schichtkontrolle und einer zuverlässigen Versorgung. Samsung Electro-Mechanics sicherte sich bis Mitte 2026 kumulative KI-Server-MLCC-Verträge im Wert von mehr als 2,3 Billionen KRW, entsprechend 1,67 Milliarden USD.[2]Samsung Electro-Mechanics, "Samsung Electro-Mechanics unterzeichnet MLCC-Liefervertrag im Wert von 300 Milliarden Won für KI-Server," The Elec, thelec.net Der Markt für mehrschichtige Keramikkondensatoren (MLCC) wird durch langfristige Liefervereinbarungen gestützt, da Rechenzentrumskäufer einen gesicherten Zugang zu qualifizierten Komponenten benötigen. Plattformwechsel können die Anzahl der auf jeder Platine benötigten MLCCs stark erhöhen. AMDs MI450-Validierungsarbeit ersetzte Aluminium-Elektrolyt- und Tantalkondensatoren durch MLCCs in einem relevanten Stromversorgungsdesign. Die Anzahl der 47-µF-, 2,5-V-, X6S-0402-Einheiten stieg von 1.440 auf 10.544 pro Platine. Diese Änderung konzentrierte die Nachfrage auf Teile, die hohe Kapazität mit einem sehr kleinen Formfaktor verbinden. Murata erweiterte seine Izumo-Kapazität, aber es wurde nicht erwartet, dass die Anlage bis 2027 die volle Qualifizierungskapazität erreicht. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) sieht sich daher einer engen Verfügbarkeit bei Hochkapazitätsgüten gegenüber, selbst wenn die gesamte Komponentenproduktion ausreichend erscheint.

KI auf dem Gerät und Wearables erfordern miniaturisierte MLCCs

Smartphones, Wearables und andere Geräte mit lokalen KI-Funktionen benötigen mehr Rechenleistung bei begrenztem Platz auf der Platine. Kleinere MLCCs helfen Designern, Entkopplungskapazität nahe an Prozessoren und Speicher zu platzieren. Die Reduzierung der Gehäusegröße verringert auch den Elektrodenabstand und erhöht den Bedarf an gleichbleibender Dielektrikumsqualität. Murata führte 2025 einen 0,22-µF-, 6,3-V-, 0201-MLCC unter Verwendung von Bariumtitanatkörnern unter 50 nm ein. KYOCERA AVX begann im Dezember 2025 mit der Serienproduktion eines 47-µF-0402-MLCCs. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) profitiert von diesen Produkten, da Gerätehersteller weiterhin dünnere Platinen und eine höhere Leistungsdichte anstreben. Miniaturprodukte erfordern eine Fertigungskontrolle, die Standard-Massenlinien möglicherweise nicht bieten können. Feine Keramikpulver, dünne Dielektrikumsschichten und eine präzise Elektrodenformung können sowohl die Ausbeute als auch die Zuverlässigkeit beeinflussen. Taiyo Yuden vermarktete im Oktober 2025 einen einbettbaren 1005M-MLCC mit 22-µF-Kapazität für KI-Server und Hochleistungs-Informationsgeräte.[3]Taiyo Yuden Co. Ltd., "TAIYO YUDEN vermarktet einbettbaren mehrschichtigen Keramikkondensator der Größe 1005 mit 22 µF Kapazität für KI-Server," yuden.co.jp Das Produkt unterstützt die Entkopplung der Stromleitung und reduziert gleichzeitig die Induktivität, die mit oberflächenmontierten Designs verbunden ist. Diese Fortschritte helfen Lieferanten, beim elektrischen Leistungsvermögen statt beim Stückpreis allein zu konkurrieren. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) wird voraussichtlich längere Qualifizierungs- und Lieferzyklen für Komponenten unterhalb der 1005-Größe aufweisen.

Diversifizierte Lieferketten für passive Komponenten

Seltene Erdmaterialien, die in Bariumtitanat-Formulierungen verwendet werden, haben die Versorgungskontinuität zu einem größeren Anliegen für MLCC-Hersteller gemacht. Yttrium, Lanthan und Neodym unterstützen Materialeigenschaften, die in hochzuverlässigen Anwendungen benötigt werden. Murata kündigte im März 2026 einen 3-Jahres-Plan an, um China-basierte Seltene-Erden-Lieferketten von seinen globalen Operationen zu trennen. Das Unternehmen begann 2025 auch mit der Verpackung und dem Versand aus seiner Chennai-Anlage. Samsung Electro-Mechanics verpflichtete sich zu 1,2 Milliarden USD für die Erweiterung seiner Thai-Nguyen-Anlage neben inländischen Investitionen in Südkorea. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) ist betroffen, da die geografische Diversifizierung Zeit, Kapital und wiederholte Qualifizierungsarbeiten erfordert. Neue Fertigungsstandorte können die Abhängigkeit von einer einzigen Versorgungsbasis verringern, können aber auch die kurzfristigen Betriebskosten erhöhen. Etablierte Cluster verfügen über spezialisierte Materiallieferanten, technisches Personal und Testkapazitäten, die neuen Standorten möglicherweise fehlen. Hersteller müssen die Produktqualität konsistent halten, während sie Teile des Produktionsprozesses an neue Standorte verlagern. Diese Bedingungen begünstigen große Unternehmen mit den Ressourcen, parallele Qualifizierungsprogramme zu unterstützen. Käufer müssen auch die Versorgungsresilienz mit den Kosten für die Verwaltung von mehr zugelassenen Lieferanten abwägen. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) wird weiterhin durch Investitionen in Indien, Südostasien, Nordamerika und Europa geprägt sein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preis- und Palladiumpreisvolatilität erhöht die Stücklistenkosten | -2.4% | Global, insbesondere mittelständische asiatische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsmismatch bei MLCCs in Automobilqualität | -1.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Preisdruck aus China bei Standard-MLCCs | -1.3% | Global, konzentriert auf Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Physikalische Grenzen der Dielektrikumsschichtdicke | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preis- und Palladiumpreisvolatilität erhöht die Stücklistenkosten

Nickel und Palladium machten 18–24 % der Produktionskosten für hochreine MLCC-Güten aus. Änderungen bei den Elektrodenmetallpreisen können die Margen dort verringern, wo die Preise für Verbraucherprodukte bereits einem jährlichen Erosionsdruck ausgesetzt sind. Nickel stieg Anfang 2024 um 42 % und fiel dann bis Ende 2025 um 18 %. Palladium wurde im besprochenen Zeitraum zwischen 900 USD und 1.400 USD pro Feinunze gehandelt. Ein Anstieg der Elektrodenmetallkosten um 10 % erhöhte die Stücklistenkosten für fertige MLCCs um 3–5 %. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) ist exponiert, da hochwertige Materialien nicht immer schnell substituiert werden können. TDK berichtete, dass die Rohstoffinflation seine Betriebsmarge für passive Komponenten im Geschäftsjahr 2026 um 120 Basispunkte reduzierte. Das Unternehmen beschleunigte daraufhin seine Arbeit zur Substitution durch Kupferelektroden. Murata verwendete auch vierteljährliche Preisklauseln, die an Nickelfutures geknüpft sind, in Verhandlungen mit Rechenzentrumskunden. Diese Vereinbarungen können das Inputrisiko teilen, können aber Einkaufsgespräche für Käufer von Unterhaltungselektronik erschweren. Kleinere Hersteller ohne Absicherungsprogramme reduzierten Ende 2025 die MLCC-Produktion für den Automobilbereich. Das Ergebnis kann eine engere Verfügbarkeit in Anwendungen sein, die bereits einer starken Nachfrage ausgesetzt sind.

Kapazitätsmismatch bei MLCCs in Automobilqualität

MLCCs in Automobilqualität machten mehr als 35 % des gesamten MLCC-Bedarfs nach Volumen aus. AEC-Q200-Tests und Anforderungen an thermische Schocks können Produktionsanläufe auf 18–24 Monate verlängern. Dieser Zeitrahmen bleibt relevant, selbst wenn ein Hersteller physische Produktionskapazitäten hinzufügt. Samsung Electro-Mechanics meldete Anfang 2025 Lieferzeiten von 26 Wochen für Teile in Automobilqualität. Es wurde nicht erwartet, dass Muratas Izumo-Erweiterung die Automobilqualifizierung bis Ende 2027 abschließt. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) kann diese Einschränkung nicht allein durch Hinzufügen von Allzweckkapazitäten lösen. Automobilhersteller können für knappe AEC-Q200-Bestände Aufschläge von 30–50 % zahlen. Sie können auch Komponentenspezifikationen früher als üblich einfrieren, um Zuteilungen zu sichern. Beide Reaktionen verringern die Designflexibilität und erhöhen die Kosten für Fahrzeugelektronik. Funktionale Sicherheitsanforderungen verhindern, dass Automobilhersteller qualifizierte Teile durch handelsübliche Alternativen ersetzen. Dies schützt die Automobilpreise vor dem Druck, der bei Standard-Verbraucherkomponenten sichtbar ist. Es macht auch eine rigorose Testkapazität zu einem kritischen Teil der Wettbewerbsposition der großen Lieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Klasse 1 führt bei Präzisionsanwendungen

Klasse 1 hielt im Jahr 2025 einen Marktanteil von 62,69 % am Markt für mehrschichtige Keramikkondensatoren (MLCC) und wird voraussichtlich bis 2031 mit einer CAGR von 15,83 % expandieren. Seine C0G-, NP0- und C0H-Formulierungen bieten eine stabile Kapazität über Temperaturänderungen und DC-Vorspannungsbedingungen hinweg. Diese Stabilität ist wichtig in EV-Wandlern und KI-Server-Leistungsreglern, wo elektrische Drift die Systemleistung beeinflussen kann. Die Führungsposition des Segments sowohl beim Umsatz als auch beim Wachstum spiegelt die Nachfrage nach zuverlässigeren Komponenten wider. Samsung Electro-Mechanics entwickelte 1.000–1.500-V-C0G- und X8G-Produkte für xEV-Antriebsstränge. Diese Produkte arbeiten über einen Temperaturbereich von -55 °C bis +150 °C. Die Branche für mehrschichtige Keramikkondensatoren (MLCC) verlässt sich auf diese Materialleistung, wenn Anwendungen keine Kapazitätsschwankungen tolerieren können. Das Segment ist daher weniger dem Preiswettbewerb ausgesetzt als Standard-Komponentenkategorien.

Klasse-2-Produkte, einschließlich X7R, X5R und X6S, bleiben für Verbrauchergeräte und allgemeine Leistungsentkopplung wichtig. Diese Materialien können in einem gegebenen Formfaktor eine höhere Kapazität bieten als Klasse-1-Alternativen. X6S-Produkte werden zunehmend für Hochkapazitätsschienen in KI-Servern verwendet. GPU-Stromversorgungsnetzwerke benötigen Werte von 47 µF bis 100 µF, die die Klasse-1-Chemie in ähnlichem Maßstab nicht bereitstellen kann. Eine 2026 in Advanced Materials veröffentlichte Studie identifizierte die Korngrenzensegregation als einen Weg zur Verbesserung der DC-Vorspannungsleistung in Bariumtitanat-MLCCs mit Schichten unter 400 nm.[4]Ji-Sang An et al., "Mikrostrukturoptimierung durch Korngrenzensegregation zur Verbesserung der DC-Vorspannungs-Dielektrikumsleistung von BaTiO₃-Mehrschicht-Keramikkondensatoren," Advanced Materials, doi.org Diese Arbeit könnte die Leistungslücke zwischen präzisen Klasse-1-Materialien und Klasse-2-Materialien mit höherer Kapazität verringern. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) wird von Fortschritten in beiden Chemien abhängen, da Endanwendungen unterschiedliche Anforderungen an Stabilität und Kapazitätsdichte haben.

Nach Gehäusegröße: 0201 verankert den Umsatz, während 0402 von KI-Designs profitiert

Die Gehäusegröße 0201 hielt im Jahr 2025 einen Umsatzanteil von 56,48 %. Sie bleibt in der Unterhaltungselektronik, 5G-Funkfrontends und industriellen Automatisierungsschaltkreisen verbreitet. Ihr kleiner 0,6 × 0,3 mm Formfaktor unterstützt dichte Platinendesigns. Das 0402-Format wird voraussichtlich bis 2031 mit einer CAGR von 16,02 % expandieren. KI-Server-Stromversorgungsnetzwerke benötigen Kondensatoren, die innerhalb von 2 mm von GPU- und Hochbandbreiten-Speicher-Dies platziert werden. Diese Platzierungsanforderung begünstigt 0402-Produkte gegenüber größeren Gehäusegrößen. Die Marktgröße für mehrschichtige Keramikkondensatoren (MLCC) für kleinere Formate wird durch die Notwendigkeit gestützt, Strompfade kurz zu halten. Designer müssen diese Anforderung mit der technischen Schwierigkeit abwägen, dünne, zuverlässige Dielektrikumsschichten herzustellen.

Murata führte im Juli 2025 einen 47-µF-, 4-V-, 0402-MLCC mit 800 Dielektrikumsschichten von 0,6 µm Dicke ein. Das Produkt zeigte, wie erhöhte Schichtzahlen die Kapazität erhöhen können, ohne zu einem größeren Gehäuse zu wechseln. Das 0603-Format bleibt in industriellen und telekommunikationsbezogenen Energiemanagementsystemen relevant. Die Größen 1005 und 1210 bedienen weiterhin Hochspannungsanwendungen im Automobilbereich, die größere Spannungsfestigkeitsmargen benötigen. Taiyo Yuden vermarktete im Oktober 2025 einen einbettbaren 22-µF-1005M-MLCC für die Entkopplung in KI-Servern. Murata führte 2026 auch Schüttgutverpackungen für 0201- und 01005-Komponenten ein.[5]Norio Nakajima, "Murata führt Schüttgutverpackung als Ersatz für T&R ein und verbessert die MLCC-Lieferketteneffizienz," Murata Manufacturing Co., Ltd., corporate.murata.com Das System erhöhte die Packungsdichte von 20.000 Einheiten pro Rolle auf 500.000 Einheiten pro Karton. Diese Änderung kann Logistik und Materialeinsatz reduzieren, da die Nachfrage nach Miniaturteilen steigt.

Nach Spannungsbewertung: Niederspannung behält Skalenvorteile, während Mittelspannung an Designs gewinnt

Niederspannungsprodukte unter 500 V hielten im Jahr 2025 einen Umsatzanteil von 59,34 %. Sie bedienen Smartphones, Verbraucherprodukte und industrielle Steuerungsplatinen, die auf 3,3-V- bis 48-V-Schienen betrieben werden. Diese installierte Basis gibt Niederspannungsprodukten eine breite und stabile Nachfragebasis. Mittelspannungsprodukte von 500–1.000 V werden voraussichtlich bis 2031 mit einer CAGR von 15,46 % expandieren. Sie werden in 48-V-Automobilbussen, Server-Zwischenbus-Wandlern und solargebundenen Wechselrichterdesigns eingesetzt. Diese Anwendungen liegen zwischen herkömmlichen Niederspannungsschaltkreisen und Hochspannungs-EV-Wechselrichtern. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) bietet eine Designchance für Lieferanten, die Mittelspannungsprodukte für den Automobilbereich qualifizieren können, während sie kompakte Gehäusegrößen beibehalten.

Hochspannungsprodukte über 1.000 V sind in Automobilantriebsstrangschaltkreisen wichtig. Samsung Electro-Mechanics und Murata erweiterten 1.000–1.500-V-Produktlinien für 800-V-Wechselrichter- und Bordladegerätdesigns. Hochspannungsschaltkreise erfordern Komponenten, die wiederholten elektrischen und thermischen Belastungen standhalten können. Eine Studie in Nature Communications berichtete 2025 über einen bleifreien Bi₀,₅Na₀,₅TiO₃ (BNT)-basierten Mehrschichtkondensator mit hoher rückgewinnbarer Energiedichte. Solche Materialien könnten die Anzahl der in einigen Wechselrichterstufen benötigten Kondensatoren reduzieren. Die RoHS-Richtlinie lenkt die Qualifizierungsarbeit weiterhin auf bleifreie Dielektrika. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) wird auf eine sorgfältige Materialentwicklung angewiesen sein, da die Spannungsanforderungen anspruchsvoller werden.

Nach Montageart: Oberflächenmontage führt, während Metallkappe Hochleistungsanwendungen bedient

Oberflächenmontage-MLCCs hielten im Jahr 2025 einen Umsatzanteil von 41,71 %. Das Format unterstützt die automatisierte Montage in Verbraucher-, Industrie- und Kommunikationsschaltkreisen. Sein Umsatzanteil unterschätzt seine Bedeutung bei Stückzahlen, da viele Hochvolumenanwendungen ausschließlich Oberflächenmontageprodukte verwenden. Metallkappen-MLCCs werden voraussichtlich bis 2031 mit einer CAGR von 15,67 % expandieren. Sie werden in Hochspannungsanwendungen im Automobil- und Leistungselektronikbereich eingesetzt, die eine starke mechanische Leistung erfordern. Der Formfaktor kann einen Strompfad mit niedrigerer Induktivität bieten als einige Oberflächenmontagealternativen. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) bedient diese Anwendungen, bei denen Vibration, Wärme und Spannungstransienten die Komponentenzuverlässigkeit beeinflussen können.

Metallkappenprodukte werden zunehmend für 800-V-EV-DC-Link-Filterbaugruppen spezifiziert. Diese Teile müssen Kilovolt-Transienten und wiederholten thermischen Zyklen standhalten. Radialleitung-MLCCs bleiben in ausgewählten industriellen, medizinischen und luft- und raumfahrtbezogenen Schaltkreisen relevant. Ihre Verwendung nimmt in neuen Designs ab, da Hersteller versuchen, die Platinenfläche durch Oberflächenmontage zu reduzieren. Murata führte im Juni 2026 einen 2,2-µF-, 100-Vdc-Weichterminierungschip-MLCC im 0805-Gehäuse ein. Es reduzierte die Montagefläche um 51 % im Vergleich zu 1206-Lösungen und adressierte gleichzeitig Bedenken hinsichtlich Biegebrüchen.[6]Norio Nakajima, "Murata stellt weltweit ersten 2,2-µF/100-Vdc-Weichterminierungschip-MLCC in 0805-Zoll-Größe für Automobilanwendungen vor," Murata Manufacturing Co., Ltd., corporate.murata.com Dieses Produkt zeigt, dass Oberflächenmontagedesigns anspruchsvollere Automobilleistungsanwendungen bedienen können. Die Branche für mehrschichtige Keramikkondensatoren (MLCC) erweitert daher den Anwendungsbereich kompakter Komponenten.

Nach Endanwendung: Unterhaltungselektronik hält den Umsatz, während Automobil am schnellsten wächst

Unterhaltungselektronik hielt im Jahr 2025 einen Umsatzanteil von 51,46 %. Smartphones, True-Wireless-Stereo-Ohrhörer, Tablets und andere tragbare Geräte benötigen weiterhin ein dichtes Energiemanagement. Neue Prozessordesigns erhöhen die Anzahl der Stromschienen, die eine lokale Entkopplung benötigen. Der Automobilbereich wird voraussichtlich bis 2031 mit einer CAGR von 19,63 % expandieren. Elektrofahrzeuge verwenden 10.000–18.000 MLCCs für Strom- und Steuerfunktionen. Fortschrittliche Fahrerassistenzsysteme benötigen auch eine induktivitätsarme Entkopplung in redundanten Stromdomänen. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) verlagert sich hin zu Automobilanwendungen, da Fahrzeugelektronik mehr Komponenten pro Einheit benötigt als viele Verbraucherprodukte.

Industrielle Anwendungen stützen die Nachfrage durch intelligente Fabriken, Servoantriebe und Edge-Computing-Systeme. Diese Umgebungen können Komponenten höheren Temperaturen und Vibrationen aussetzen. Telekommunikationsanwendungen profitieren von der 5G-Funkdensifizierung und der Rechenzentrums-Stromverteilung. Medizinische Geräte bieten einen hohen Wert pro Einheit, da Gerätehersteller enge Toleranzen und langfristige elektrische Stabilität anstreben. Strom- und Versorgungsanwendungen umfassen Intelligente-Netz-Wechselrichter und fortschrittliche Messsysteme. Luft- und Raumfahrt- sowie Verteidigungsvolumina bleiben begrenzt, aber strenge Qualifizierungsstandards unterstützen Premiumpreise. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) hat eine breite Endanwendungsbasis, die die Abhängigkeit von einer einzelnen Gerätekategorie reduziert. Er erfordert auch, dass Lieferanten unterschiedliche Qualifizierungs-, Verpackungs- und Zuverlässigkeitsansätze für verschiedene Anwendungen aufrechterhalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 57,69 % am Markt für mehrschichtige Keramikkondensatoren (MLCC). Die Region kombiniert Materialversorgung, Komponentenfertigung und Montage elektronischer Geräte. China ist der größte Ländermarkt in der Region und machte mehr als 40 % des weltweiten MLCC-Verbrauchs aus. Seine Nachfrage kommt von Elektrofahrzeugen, KI-Server-Montage und der Produktion von Unterhaltungselektronik. Japan produziert 54 % des weltweiten MLCC-Umsatzes nach Herstellerherkunft. Murata Manufacturing, Taiyo Yuden, TDK und Kyocera AVX stützen diese Position durch ihre Expertise in der Keramikpulveraufbereitung und der Nickel-Elektroden-Verarbeitung.

Südkorea spielt eine wichtige Rolle bei KI-Server-Komponenten durch Samsung Electro-Mechanics. Seine Nähe zu Halbleiter- und Mobilgeräte-Ökosystemen kann Produktentwicklungszyklen verkürzen. Indien entwickelt sich zu einem Produktionsstandort, da Unternehmen Nicht-China-Quellen suchen. Muratas Chennai-Anlage nahm 2025 die Serienproduktion auf und bediente Hersteller von Smartphones, Elektrofahrzeugen und Industriemaschinen.[7]BL Chennai Bureau, "iPhone-Komponentenhersteller Murata eröffnet Chennai-Werk zur Produktion mehrschichtiger Keramikkondensatoren," Businessline, thehindubusinessline.com Produktionsgebundene Anreize unterstützen die Bedingungen für zukünftige Erweiterungen in Indien. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) in Asien-Pazifik wird zentral bleiben, da die Region sowohl Komponentennachfrage als auch Fertigungskapazitäten hat.

Nordamerika wird voraussichtlich bis 2031 mit einer CAGR von 16,07 % expandieren. Halbleiterinvestitionen, lokalisierte EV-Antriebsstränge und der Bau von Rechenzentren unterstützen dieses Wachstum. Neue Hochgüte- und Kleinformatproduktionslinien in Texas und Arizona erreichten 2026 die frühe Produktion. Kanada kann die regionale Versorgungsplanung durch Nickelverfügbarkeit unterstützen. Europa bleibt wichtig, da deutsche Fahrzeughersteller und ihre Zulieferer qualifizierte Automobilkomponenten benötigen. Osteuropa zieht ebenfalls Montage- und Testinvestitionen an, während Südamerika, der Nahe Osten und Afrika kleinere importgeführte Volumina im Zusammenhang mit Rechenzentrum- und EV-Infrastrukturausgaben beitragen.

Wettbewerbslandschaft

Der Markt für mehrschichtige Keramikkondensatoren (MLCC) ist bei Premiumprodukten konzentriert und bei Standard-Massenprodukten fragmentierter. Murata Manufacturing, Samsung Electro-Mechanics, Taiyo Yuden, TDK und Kyocera AVX hielten bis 2024 nach Herstellerkennzahlen zusammen fast zwei Drittel des Umsatzes. Murata hielt einen globalen Umsatzanteil von 31,8 % und hatte eine führende Position bei Hochkapazitäts-KI-Server-Komponenten. Seine Fähigkeit, Dielektrikumsschichten unter 0,6 µm herzustellen, unterstützt eine starke Position in spezialisierten Anwendungen. Samsung Electro-Mechanics hielt die zweite Gesamtposition und nutzte langfristige Kundenvereinbarungen, um die Nachfrage bei KI-Server-Produkten zu sichern.

Samsung Electro-Mechanics gab im Juli 2026 einen MLCC-Liefervertrag im Wert von 295,1 Milliarden KRW, 213,8 Millionen USD, für KI-Server- und Rechenzentrumssysteme bekannt. Der Vertrag lief vom 1. Januar 2027 bis zum 31. Dezember 2027 mit einem nicht genannten globalen Kunden. Das Unternehmen gab auch Investitionen in Höhe von 23 Billionen KRW, 16,67 Milliarden USD, in seine Sejong- und Busan-Fertigungsanlagen bis 2040 bekannt. Diese Schritte unterstützen die Produktion hochwertiger MLCCs und die Kapazität für fortschrittliche Gehäusesubstrate für KI-Server-Anwendungen. Murata begann im April 2026 mit der Massenproduktion von 7 Automobil-MLCC-Produkten. Taiyo Yuden vermarktete im Juni 2026 einen AEC-Q200-qualifizierten 220-µF-MLCC für Automobilanwendungen. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) belohnt diese Produkteinführungen, da Automobil- und KI-Käufer qualifizierte Hochkapazitätskomponenten benötigen.

Yageo hielt 25 % der globalen Massenkapazität für MLCCs. Das Unternehmen kann profitieren, wenn japanische und koreanische Lieferanten mehr Produktion auf höherwertige Komponenten ausrichten. Chinesische Lieferanten, darunter Fenghua Advanced Technology und Three-Circle Group, hielten 10 % des globalen Umsatzes und verstärkten ihre Präsenz bei mittleren X5R-Produkten. Ihre Lokalisierungsrate für Automobilqualität blieb unter 5 %, was kurzfristige Gewinne in der am schnellsten wachsenden Endanwendung begrenzte. Samsung Electro-Mechanics schloss im April 2026 auch Pläne für eine MLCC-eingebettete Halbleitersubstratlinie in Vietnam ab. Der Schritt zielt auf eine Verpackungsschicht ab, die das MLCC-Design enger mit Halbleiterprodukten verbindet. Der Markt für mehrschichtige Keramikkondensatoren (MLCC) wird weiterhin durch die unterschiedlichen Fähigkeiten definiert, die für Standardteile, Automobilqualifizierung und fortschrittliche Verpackung erforderlich sind.

Branchenführer im Markt für mehrschichtige Keramikkondensatoren (MLCC)

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

Taiyo Yuden Co., Ltd.

Yageo Corporation

TDK Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Samsung Electro-Mechanics gab einen MLCC-Liefervertrag im Wert von 295,1 Milliarden KRW, 213,8 Millionen USD, für KI-Server- und Rechenzentrumssysteme bekannt, gültig vom 1. Januar 2027 bis zum 31. Dezember 2027, mit einem großen nicht genannten globalen Kunden. Der Vertrag brachte die kumulativen langfristigen Vereinbarungen des Unternehmens für KI-Server-Komponenten auf 2,3 Billionen KRW, 1,67 Milliarden USD.

- Juli 2026: Samsung Electro-Mechanics gab eine Gesamtinvestition von 23 Billionen KRW, 16,67 Milliarden USD, in seine inländischen Fertigungsanlagen in Sejong und Busan bis 2040 bekannt. Die Investition etablierte hochwertige MLCC-Mutterlinien und fortschrittliche Gehäusesubstratkapazitäten für KI-Server-Anwendungen.

- Juni 2026: Murata Manufacturing stellte den GCJ21BD72A225KE02 vor, einen 2,2-µF-, 100-Vdc-Weichterminierungschip-MLCC in der Größe 0805. Das Produkt reduzierte die Platinenmontagefläche um 51 % im Vergleich zu früheren 1206-Lösungen.

- Mai 2026: Taiyo Yuden vermarktete den MAASA32MAD7227MP1D71, einen AEC-Q200-qualifizierten 220-µF-MLCC in der Größe 3225, in seinem Tamamura-Werk. Das Produkt verdoppelte mehr als die Kapazität des vorherigen 100-µF-Angebots des Unternehmens im gleichen Gehäuseformfaktor.

- April 2026: Murata Manufacturing begann mit der Massenproduktion von 7 AEC-Q200-qualifizierten MLCCs für Automobilanwendungen. Die Produkte deckten 2,5–4-Vdc-Schaltkreise für fortschrittliche Fahrerassistenzsysteme und 25-Vdc-fahrzeuginterne Stromleitungen ab.

Berichtsumfang des globalen Marktes für mehrschichtige Keramikkondensatoren (MLCC)

Der Bericht zum Markt für mehrschichtige Keramikkondensatoren (MLCC) ist segmentiert nach Dielektrikumstyp (Klasse 1 und Klasse 2), Gehäusegröße (0201, 0402, 0603, 1005, 1210 und weitere Gehäusegrößen), Spannungsbewertung (Niederspannung, Mittelspannung und Hochspannung), Montageart (Oberflächenmontage, Metallkappe und Radialleitung), Endanwendung (Luft- und Raumfahrt sowie Verteidigung, Automobil, Unterhaltungselektronik, Industrie, Medizingeräte, Strom und Versorgung, Telekommunikation und weitere Endanwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Klasse 1 |

| Klasse 2 |

| 0 201 |

| 0 402 |

| 0 603 |

| 1 005 |

| 1 210 |

| Andere Gehäusegrößen |

| Niederspannung (weniger als 500 V) |

| Mittelspannung (500–1.000 V) |

| Hochspannung (über 1.000 V) |

| Oberflächenmontage |

| Metallkappe |

| Radialanschluss |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Unterhaltungselektronik |

| Industrie |

| Medizinprodukte |

| Energie und Versorgungsunternehmen |

| Telekommunikation |

| Übrige Endanwendungen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Übrige Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 0 201 | |

| 0 402 | ||

| 0 603 | ||

| 1 005 | ||

| 1 210 | ||

| Andere Gehäusegrößen | ||

| Nach Spannungsbewertung | Niederspannung (weniger als 500 V) | |

| Mittelspannung (500–1.000 V) | ||

| Hochspannung (über 1.000 V) | ||

| Nach Montageart | Oberflächenmontage | |

| Metallkappe | ||

| Radialanschluss | ||

| Nach Endanwendung | Luft- und Raumfahrt sowie Verteidigung | |

| Automobil | ||

| Unterhaltungselektronik | ||

| Industrie | ||

| Medizinprodukte | ||

| Energie und Versorgungsunternehmen | ||

| Telekommunikation | ||

| Übrige Endanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Übrige Welt | ||

Marktdefinition

- MLCC (mehrschichtiger Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden.

- Spannung - Die maximale Spannung, der ein Kondensator sicher standhalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Es bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (mehrschichtiger Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Es bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsbewertung | Die maximale Spannung, der ein Kondensator sicher standhalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) ausgedrückt. |

| ESR (äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. Bei MLCC umfassen häufig verwendete Dielektrikawerkstoffe Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Montage elektronischer Bauelemente, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt sie durch Löcher zu führen. |

| Lötbarkeit | Die Fähigkeit eines Bauelements, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn es Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCC auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien wie Blei, Quecksilber und Cadmium in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung von RoHS ist für Automobil-MLCC aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegungsrissbildung | Ein Phänomen, bei dem MLCC aufgrund mechanischer Beanspruchung durch Biegen oder Verformen der Leiterplatte Risse oder Brüche entwickeln können. Biegungsrissbildung kann zu elektrischen Ausfällen führen und sollte bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCC können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezieht sich auf die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASP (durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCC auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, oft kategorisiert in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich, was unterschiedliche Spannungsniveaus anzeigt. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und anderer bei der Herstellung von MLCC einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montageart | Die Methode zur Befestigung von MLCC auf einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialanschluss, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Der Typ des in MLCC verwendeten Dielektrikumsmaterials, oft in Klasse 1 und Klasse 2 kategorisiert, was unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale darstellt. |

| Niederspannungsbereich | MLCC, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCC, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCC, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niederer Kapazitätsbereich | MLCC mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlerer Kapazitätsbereich | MLCC mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hoher Kapazitätsbereich | MLCC mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCC, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) ausgelegt sind und eine effiziente Raumnutzung und automatisierte Montage ermöglichen. |

| Dielektrikum der Klasse 1 | MLCC mit Dielektrikumsmaterial der Klasse 1, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur. Sie eignen sich für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Dielektrikum der Klasse 2 | MLCC mit Dielektrikumsmaterial der Klasse 2, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie eignen sich für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCC (mehrschichtigen Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und gegen externe Faktoren wie Feuchtigkeit und mechanische Beanspruchung zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCC, bei der elektrische Anschlüsse radial vom Keramikkörper abstehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCC, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und so einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (äquivalenter Serienwiderstand) | MLCC mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Absatz, Produktionsvolumen und durchschnittlicher Verkaufspreis. Darüber hinaus haben wir zukünftige Produktionsvolumina und Befestigungsraten für MLCC in jeder Gerätekategorie geschätzt. Lieferzeiten wurden ebenfalls ermittelt, was die Prognose der Marktdynamik unterstützt, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird und so die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt haben wir uns auf die Identifizierung entscheidender Variablen konzentriert, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Zu diesen Variablen gehören Lieferzeiten, Trends bei den Rohstoffpreisen, die bei der MLCC-Herstellung verwendet werden, Automobilabsatzdaten, Absatzzahlen für Unterhaltungselektronik und Absatzstatistiken für Elektrofahrzeuge. Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose ermittelt und das Prognosemodell auf Basis dieser identifizierten Variablen entwickelt.

- Schritt 3: Marktmodell aufbauen: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrendvariablen wie Durchschnittspreise, Befestigungsrate und prognostizierte Produktionsdaten genutzt, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen haben wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken entwickelt und so fundierte Entscheidungsfindung im MLCC-Marktumfeld erleichtert.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform