Telekommunikations MLCC Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

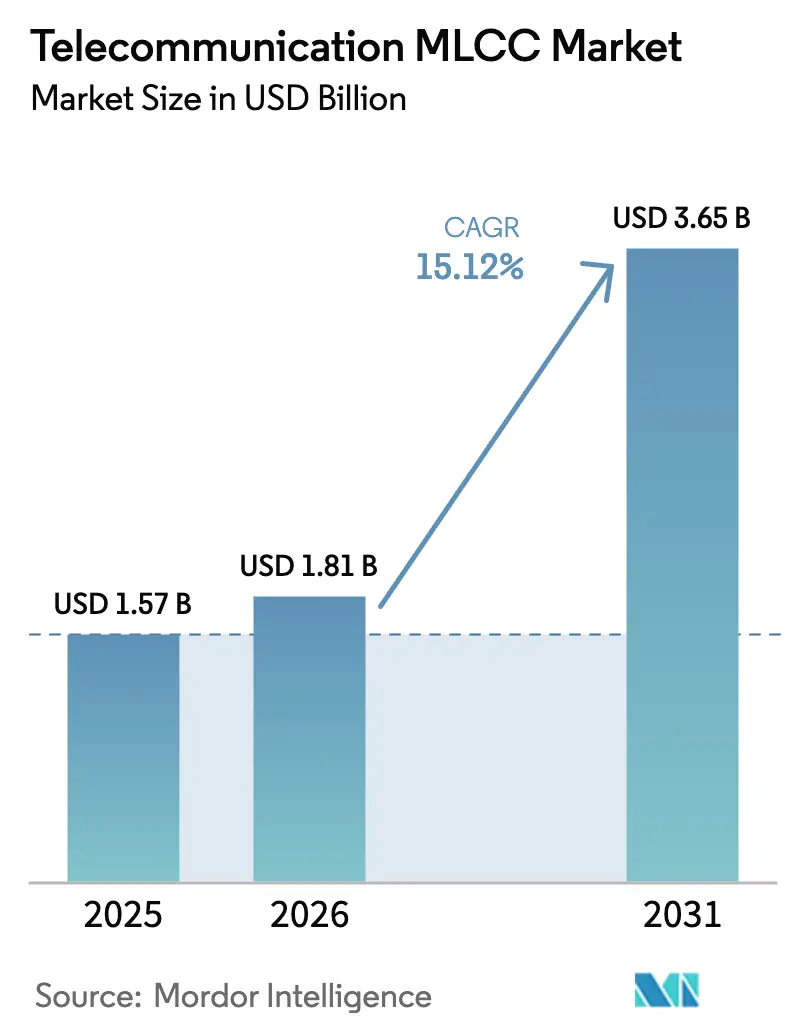

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telekommunikations MLCC Marktanalyse von Mordor Intelligence

Die Telekommunikations MLCC Marktgröße wurde im Jahr 2025 auf 1,57 Milliarden USD geschätzt und soll von 1,81 Milliarden USD im Jahr 2026 auf 3,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,12 % während des Prognosezeitraums (2026-2031). Fortlaufende 5G-Makrozellen-Ausbauten, massive MIMO-Antennendichte und die zunehmende Verwendung von hochkapazitiven keramischen Dielektrika in HF-Frontend-Schaltungen verankern diesen Schwung. Staatlich geförderte Programme für ländlichen Breitbandausbau in Australien und den Vereinigten Staaten führen zu beträchtlichen Aufträgen für Festfunkzugangsequipment, wobei jede Einheit durchschnittlich mehr als 20 MLCCs enthält. Klasse-1-Dielektrika führen die Nachfrage an, da ihre Temperaturstabilität mmWave-Verbindungen innerhalb der Designtoleranzen hält, während der Übergang zu kleineren 402-Gehäusen eine anhaltende Miniaturisierung signalisiert.[1]Kyocera-AVX, "MLCC mit branchenweit höchster 47-µF-Kapazität in 0402," kyocera-avx.com Nordamerikas frühe Investitionen in 5G und Verteidigungsprogramme prägen die aktuelle regionale Dominanz, während die räumliche Nähe der asiatisch-pazifischen Region zu keramischen Fertigungsanlagen sie für die schnellsten Kapazitätserweiterungen positioniert.[2]Murata Manufacturing Co., Ltd., "Unternehmensnachrichten – Allgemein," murata.com Die Preisunsicherheit im Zusammenhang mit Bariumtitanat-Rohstoffen und der konzentrierten ostasiatischen Produktion bleibt das Hauptrisiko, was OEMs dazu veranlasst, zur Versorgungskontinuität auf doppelte Bezugsquellen zu setzen.[3]TDK Corporation, "Pressemitteilung," tdk.com

Wichtigste Erkenntnisse des Berichts

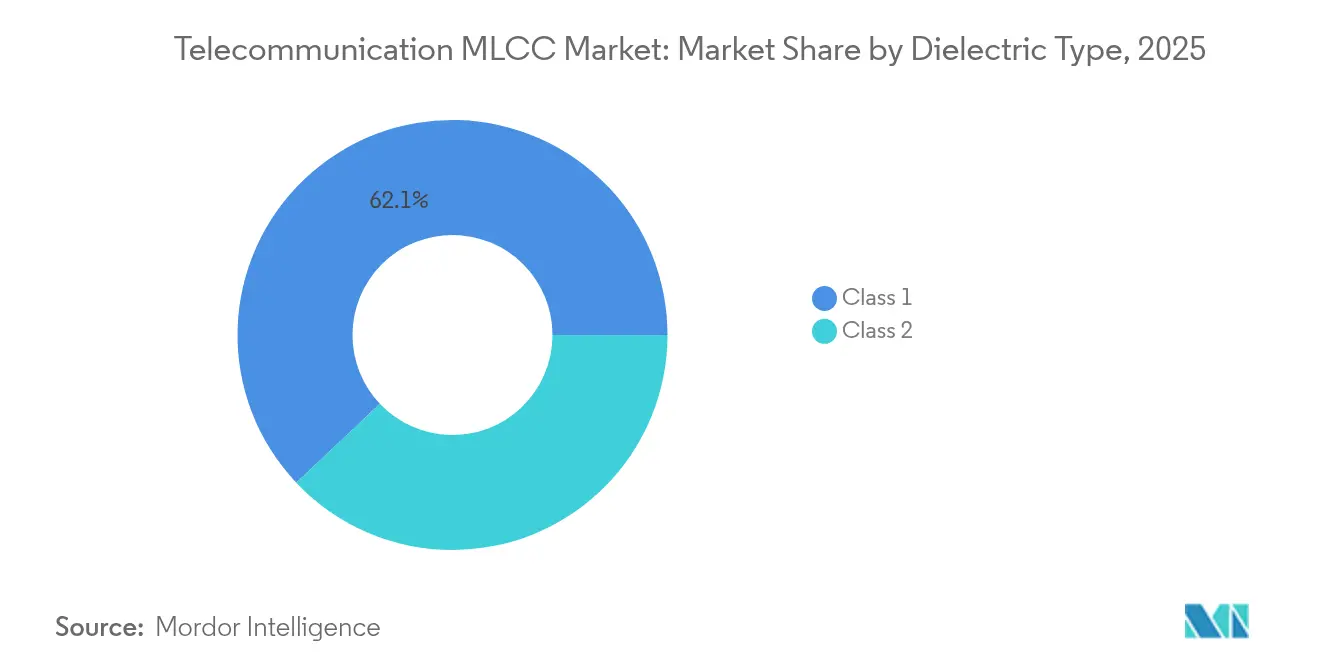

- Nach Dielektrikumstyp hielten Klasse-1-Bauteile im Jahr 2025 einen Telekommunikations MLCC Marktanteil von 62,05 % und entwickeln sich bis 2031 mit einer CAGR von 16,55 %.

- Nach Gehäusegröße entfiel das Format 201 im Jahr 2025 auf 55,72 % der Telekommunikations MLCC Marktgröße, während das 402-Gehäuse bis 2031 voraussichtlich mit einer CAGR von 16,4 % zulegen wird.

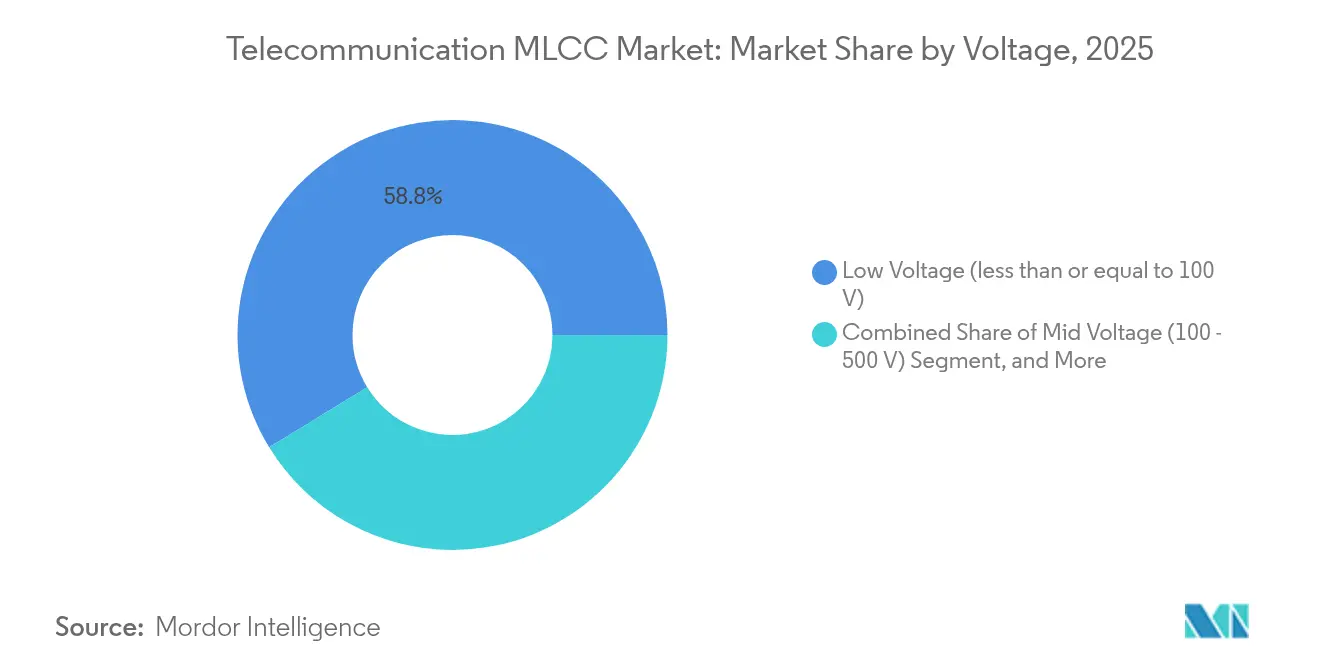

- Nach Spannung erfassten Bauteile mit einer Nennspannung von weniger als oder gleich 100 V im Jahr 2025 einen Umsatzanteil von 58,75 % im Telekommunikations MLCC Markt und sollen bis 2031 mit einer CAGR von 16,22 % wachsen.

- Nach Montageart erzielten Oberflächenmontage-Einheiten im Jahr 2025 im Telekommunikations MLCC Markt einen Umsatzanteil von 41,15 %, wobei Metallkappen-Designs die höchste CAGR von 15,96 % bis 2031 verzeichnen.

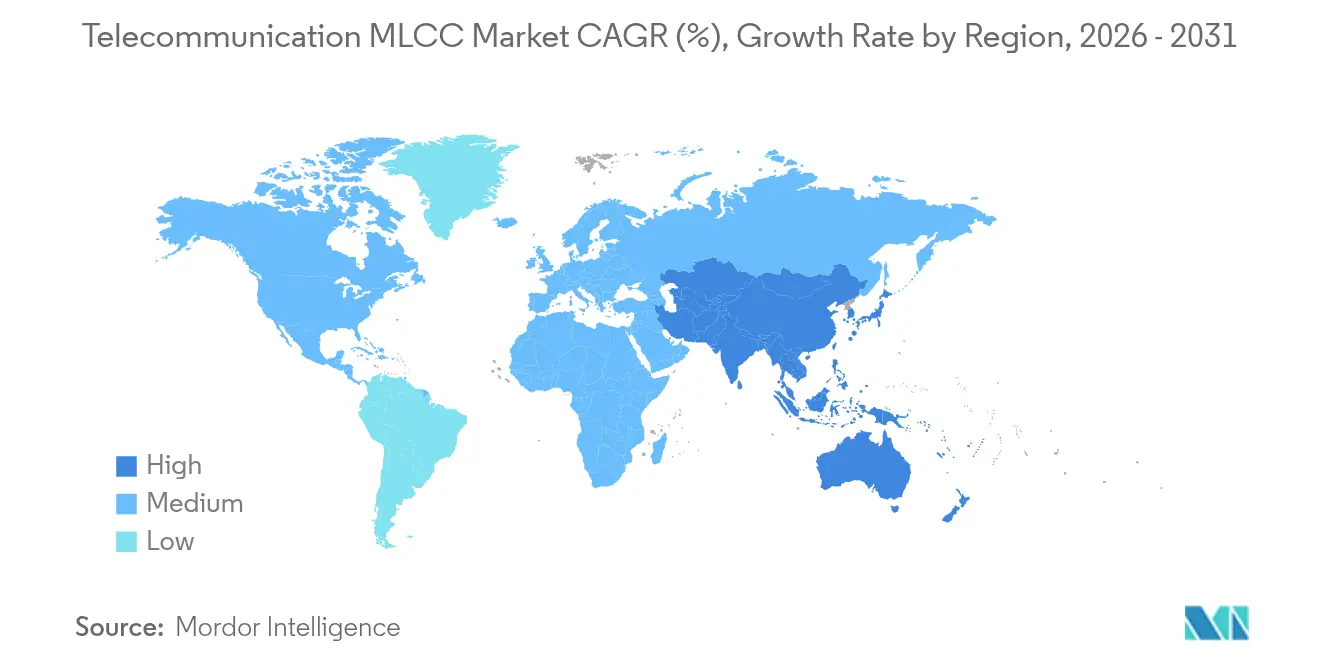

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 57,05 % im Telekommunikations MLCC Markt, und für die asiatisch-pazifische Region wird von 2026 bis 2031 eine CAGR von 16,66 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Telekommunikations MLCC Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verbreitung von 5G / Massive-MIMO-Basisstationen | +4.2% | Global, mit Schwerpunkt in Nordamerika, China, Südkorea | Mittelfristig (2-4 Jahre) |

| Einsatz von hochkapazitiven MLCCs in Smartphone-HF-Frontends | +3.8% | Global, angeführt von asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Breitband-CPE- und Set-Top-Box-Lieferungen | +2.9% | Nordamerika, Europa, aufstrebende APAC-Märkte | Mittelfristig (2-4 Jahre) |

| Expansion von IoT- und LPWAN-Netzwerken | +2.1% | Global, mit früher Einführung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Fortschrittliche keramische Dielektrika ermöglichen mmWave-Zuverlässigkeit | +1.8% | Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte ländliche Breitband-/FWA-Ausbauten | +1.6% | Australien, Vereinigte Staaten, Kanada, ländliches Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G / Massive-MIMO-Basisstationen

Basisstations-Upgrades von 4G auf massives MIMO steigern die MLCC-Nachfrage um das Achtfache, da jedes 64-256-Element-Array diskrete HF-Ketten integriert, die auf Klasse-1-Kondensatoren für temperaturinvariante Filterung angewiesen sind.[4]Ericsson, "Mobilitätsbericht – 5G Massive-MIMO-Einsatz," ericsson.com Allein China investierte im Jahr 2024 mehr als 50 Milliarden USD in 5G-Infrastruktur, wobei jeder Standort bis zu 400 MLCCs integriert. Der Trend zu zentralisierten Funkeinheiten konzentriert Beschaffungsvolumina und bietet Anbietern Vorteile durch Losgrößeneffekte. Höhere Standortzahlen verstärken zudem den Lieferkettenengpass für mmWave-geeignete Bauteile, bei denen dielektrische Verluste oberhalb von 24 GHz ultrageringe Verlustfaktoren erfordern. Folglich erzielen Lieferanten mit proprietären keramischen Zusammensetzungen, die eine Drift von ±30 ppm/°C aufrechterhalten können, bevorzugte Designgewinne.

Einsatz von hochkapazitiven MLCCs in Smartphone-HF-Frontends

Premium-Handsets verfügen mittlerweile über 40 % mehr MLCCs als Sub-6-GHz-Modelle, da Hüllkurvenverfolgungsverstärker schnelle Spannungssprünge über mehrere Frequenzbänder hinweg erfordern. Kyocera-AVXs 47-µF-0402-Einführung unterstreicht den Sprung in der Kapazitätsdichte und verdreifacht die bisherige Obergrenze bei gleichzeitiger Beibehaltung eines 402-Stellflächen-Höhenprofils. Samsungs DDR5-fähige Serie verdeutlicht die Konvergenz von HF- und Hochgeschwindigkeitsspeicheranforderungen, die einen niedrigen ESR und ein niedriges ESL in einem einzigen Bauteil erfordern. Solche Fortschritte reduzieren den Platzbedarf auf der Platine und schaffen Raum für zusätzliche Antennen und Sensoren. Integrations-Roadmaps antizipieren eine weitere Kapazitätsskalierung durch dünnere dielektrische Schichten und gestapelte Elektrodenanzahlen, was die Effizienz der Stromversorgung in energiebeschränkten Geräten verbessert.

Wachstum bei Breitband-CPE- und Set-Top-Box-Lieferungen

Australiens Better-Connectivity-Plan stellte 2,4 Milliarden AUD (1,6 Milliarden USD) für den ländlichen Breitbandausbau bereit, während das U.S. ReConnect-Programm im Jahr 2024 Fördermittel in Höhe von 1,15 Milliarden USD hinzufügte. Jedes Outdoor-CPE-Gehäuse setzt 15-25 MLCCs ein, die weite Temperatur- und Feuchtigkeitsschwankungen tolerieren. Set-Top-Boxen, die auf 8K-Dekodierung umsteigen, benötigen etwa 30 % mehr Kondensatoren, da höhere GPU-Frequenzen eine strengere Entkopplung erfordern. Anbieter, die die IEC-60068-Feuchtigkeitsbeständigkeitsnormen erfüllen, gewinnen an Bedeutung bei öffentlich geförderten Beschaffungen, die mehrjährige Servicezeiten vorschreiben.

Expansion von IoT- und LPWAN-Netzwerken

Zelluläre IoT-Endpunkte sollen bis 2030 5,1 Milliarden übersteigen, wobei jeder 2-8 MLCCs enthält, hauptsächlich in 0201-Stellflächen für NB-IoT- und Cat-M1-Funkgeräte. RedCap-Spezifikationsversionen treiben eine kostenoptimierte Stückliste voran, aber die HF-Integrität darf nicht unter die Betreiberschwellen fallen, was keramische Kondensatoren weiterhin zentral für das Design macht. Industrielles IoT schreibt Zuverlässigkeit nach Automobilstandard vor und drängt AEC-Q200-qualifizierte MLCCs in Smart-Factory-Gateways. Kontinuierliche Niederspannungs-Schlafmodi erhöhen die Prüfung des Leckstroms, wobei Klasse-1-Zusammensetzungen aufgrund ihrer Sub-10-nA-Werte bei Raumtemperatur bevorzugt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Volatile MLCC-Preiszyklen | -2.3% | Global, mit starken Auswirkungen in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Risiko der Lieferkettenkonzentration in Ostasien | -1.9% | Globale Lieferketten, kritisch für Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch Polymerkondensatoren in Sub-6-GHz-Filtern | -1.4% | Global, insbesondere in Verbraucher- und Automobilsegmenten | Mittelfristig (2-4 Jahre) |

| Umweltvorschriften zur Bariumtitanat-Wiederverwertung | -0.8% | Europa, Nordamerika, mit zunehmendem Einfluss in der asiatisch-pazifischen Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile MLCC-Preiszyklen

Kondensatorpreisschwankungen überstiegen während des letzten Engpasses 300 %, was Festpreis-Telekommunikationsverträge aus dem Gleichgewicht brachte. Obwohl sich die Lage im Jahr 2024 normalisierte, benötigen neue keramische Brennöfen bis zu 24 Monate für die Inbetriebnahme, was die Planungssicherheit gering hält. Da die Neuzulassung einer MLCC-Stufe ein Funkdesign um sechs Monate verzögern kann, wechseln OEMs selten mitten im Zyklus den Lieferanten, was das Risiko verstärkt. Edelmetallelektrodenpreise und geopolitische Ereignisse, wie Exportbeschränkungen für japanisches Bariumtitanat, fügen den Beschaffungsbudgets zusätzliche Volatilität hinzu.

Risiko der Lieferkettenkonzentration in Ostasien

Etwa 75 % des weltweiten MLCC-Volumens stammt aus Japan, Südkorea und China. Ein Erdbeben im Jahr 2024 in der japanischen Präfektur Ishikawa schloss vorübergehend mehrere keramische Produktionslinien und löste wochenlange Spotmarktengpässe aus. Westliche OEMs prüfen doppelte Bezugsquellen oder Nearshoring, doch Greenfield-Fabriken außerhalb Ostasiens benötigen in der Regel drei bis fünf Jahre, um Ausbeute-Parität zu erreichen, und erfordern häufig lizenzierte Pulvertechnologie. Die zunehmende handelspolitische Unsicherheit rund um fortschrittliche Kommunikationsgeräte verschärft diese Verwundbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Dominanz von Klasse 1 treibt mmWave-Einführung voran

Klasse-1-Bauteile repräsentierten 62,05 % des Umsatzes von 2025 und spiegeln die strengen Phasenstabilitätsanforderungen in Basisstations-Funkeinheiten wider. Dieser Anteil weitet sich aus, da die Telekommunikations MLCC Marktgröße für Klasse-1-Teile bis 2031 mit einer CAGR von 16,55 % wächst. Diese Kondensatoren halten die Kapazität innerhalb von ±30 ppm/°C, selbst wenn die Betriebszyklen 85 °C überschreiten, und gewährleisten die Signalphasenausrichtung in 64T64R-Arrays. Überlegene Q-Faktoren über 1000 machen Klasse 1 auch in Bandkanten-Filtern und PA-Bias-Tees, die nahe 28 GHz betrieben werden, unverzichtbar. Aufkommende 6G-Versuche, die 40 GHz überschreiten, bestätigen ihre Zukunftsperspektive, wobei mit Seltenerden dotierte NPO-Mischungen niedrige Verlusttangenten aufrechterhalten. Werkzeuginvestitionen für ultradünne dielektrische Bänder ermöglichen es Lieferanten, Stabilität mit respektabler volumetrischer Effizienz zu kombinieren und historische Kosteneinwände zu entkräften.

Klasse-2-Teile, X7R und X5R, bleiben für die Massenenergiespeicherung und EMI-Unterdrückung unverzichtbar. Ihre höheren k-Werte liefern über 10 µF in einem 402-Stellflächenformat, eine Fähigkeit, die Klasse 1 nicht erreichen kann. Hybridstapel, bei denen Klasse 1 über Klasse-2-Schichten in einem einzigen Körper angeordnet ist, haben begonnen, als Muster zu erscheinen, mit dem Ziel, Small-Cell-Radios zu bedienen, die HF-Genauigkeit mit Größenbeschränkungen in Einklang bringen müssen. Langfristig können IEC-60068-Haltbarkeitsnormen und Feuchtigkeitsbeständigkeitstests für den Außenbereich einige Klasse-2-Volumina in Richtung Polymerhybride verlagern; die gesamte Telekommunikations MLCC Marktnachfrage behält jedoch eine zweigliedrige dielektrische Hierarchie, die auf Kosten-Leistungs-Kompromissen basiert.

Nach Gehäusegröße: Miniaturisierung beschleunigt das Wachstum von 402

Das 201-Format dominierte mit 55,72 % der Lieferungen von 2025 aufgrund fest etablierter SMT-Linien in CPE- und Mittelklasse-Smartphone-Platinen. Dennoch wird die Telekommunikations MLCC Marktgröße für 402-Teile voraussichtlich eine CAGR von 16,4 % verzeichnen, da Designer Platzersparnisse auf der Platine anstreben. Kyocera-AVXs 47-µF-402-Leistung bestätigt den Kosten-pro-Kapazitäts-Vorteil und verdoppelt die Energiedichte effektiv gegenüber Vorgeneration-603-Einheiten. Engere Platziertoleranzen, die mit modernen Bestückungsköpfen erreichbar sind, senken das Risiko des Aufrichtens, das einst ein Hindernis für die 402-Einführung darstellte.

Größere 603- und 805-Gehäuse verbleiben in Hochspannungsknoten und Blitzschutz-Unterdrückungsmodulen, Segmenten, die voraussichtlich erst dann miniaturisiert werden, wenn GaN-Leistungsstufen eine breitere kommerzielle Nutzung erreichen. Radiale oder 1210-Stellflächen finden ihren Platz in Turmspitzenverstärkern, wo Kriechstrecken gegenüber Platineneinsparungen Vorrang haben. Gleichzeitig bedroht die Forschung in eingebettete MLCC-Technologie, also in die Leiterplatte laminierte Dies, die externe Gehäusegrößentaxonomie grundlegend neu zu gestalten, obwohl die Volumenproduktion noch im Machbarkeitsnachweis-Stadium verbleibt.

Nach Spannungsklasse: Sub-100-V-Einheiten führen den Effizienzschub an

Niederspannungs-MLCCs (kleiner als oder gleich 100 V) generierten 58,75 % der Einnahmen von 2025 und sollen mit einer CAGR von 16,22 % wachsen. Sinkende Halbleiterknoten-Spannungen erfordern entsprechende Versorgungsspannungen, sodass Entkoppelungskondensatoren proportional herabgestuft werden. Hüllkurvenverfolgung-PAs schalten innerhalb von Mikrosekunden zwischen 0,8-V- und 3,4-V-Versorgungen um und erfordern keramische Kondensatoren, die ihre Kapazität über scharfe Transienten hinweg halten. Ihre kompakte dielektrische Dicke beschleunigt den Sinterdurchsatz und fördert die Kostenwettbewerbsfähigkeit.

Mittelband-Teile (100–500 V) behalten ihre Relevanz in Leistungsfaktorkorrektur- und PA-Gate-Bias-Schaltungen. Sie sind auf dickere dielektrische Stapel und Silber-Palladium-Elektroden angewiesen, was die durchschnittlichen Verkaufspreise in die Höhe treibt. Hochspannungsgeräte (über 500 V) bleiben eine Nische, aber GaN-DC-DC-Wandler in Funkköpfen haben begonnen, 600-V-MLCCs für die Transientenminderung zu spezifizieren, was auf eine schrittweise Nachfrage hindeutet. Im Laufe der Zeit wird der Telekommunikations MLCC Marktanteil für Niederspannungsklassen steigen, da integrierte Leistungsmanagement-ICs zunehmen.

Nach MLCC-Montagetyp: Metallkappen-Einheiten finden Zuverlässigkeitsnischen

Oberflächenmontage-Varianten erzeugten 41,15 % des Umsatzes von 2025 und halten den Führungsstatus für automatisierte Bestückungsausbeute. Dennoch sichern sich Metallkappen-Designs eine CAGR von 15,96 % und lösen vibrationsinduzierten Riss in Turmspitzen-Radios, die Windlastbiegung ausgesetzt sind. Ihre Kupferkappen verteilen thermische Hotspots und erhöhen den Leistungsverarbeitungsspielraum, der für PA-Bias-Schienen, die Dutzende von Watt dissipieren, entscheidend ist.

Radialleiter-Konfigurationen bestehen in Nachrüstanwendungen und Wartungsbeständen weiter, da Durchsteckmontage-Löten es Feldtechnikern ermöglicht, ein einzelnes defektes Teil ohne Heißluft-Nacharbeit auszutauschen. Der Kostenvorteil der Oberflächenmontage hält sie als Standard, doch hybride Gehäuse, bei denen Metallkappen auf einen Oberflächenmontage-Körper lasergeschweißt werden, entwickeln sich zu einer Best-of-Both-Architektur. Im Laufe der Zeit könnten Diskussionen in der Telekommunikations MLCC-Branche darauf ausgerichtet sein, ob diese Hybride IPC-9701-Ermüdungsbenchmarks zu Kostenpunkten der Unterhaltungselektronik erfüllen können.

Geografische Analyse

Nordamerika entfiel mit 57,05 % auf den Umsatz von 2025, unterstützt durch mehr als 100 Milliarden USD an 5G-Investitionsverpflichtungen und Verteidigungsfunk-Erneuerungszyklen, die eine Zuverlässigkeit von -55 °C bis +125 °C vorschreiben. Die Region profitiert auch von „Buy American”-Anreizen, die Anbieter ländlicher Breitband-CPE zur inländischen Beschaffung lenken. US-amerikanische Halbleiterfabriken arbeiten mit MLCC-Lieferanten an 6G-Frequenzen oberhalb von 90 GHz zusammen und könnten eine lokale Lieferkette für hochmoderne Dielektrika hervorbringen.

Die asiatisch-pazifische Region liegt auf Kurs für eine CAGR von 16,66 %, die schnellste weltweit, dank nebeneinander liegender Smartphone-, Basisstations- und Passivkomponentenfabriken. Chinas anhaltende 5G-Verdichtung absorbiert hohe Volumina im Inland, während Südkoreas Speicherfabriken von Kreuzlieferungsvorteilen bei keramischen Pulvern profitieren. Japanische Hersteller behalten die technologische Führerschaft und investieren in Forschung und Entwicklung, um mit Seltenerden dotierte Zusammensetzungen zu entwickeln, die hohe Q-Faktoren bei mmWave-Frequenzen aufrechterhalten. Regionale Regierungen bieten Steuervergünstigungen für neue Brennöfen an, was die Amortisationszeiträume verkürzt und weitere Kapazitätserweiterungen fördert.

Europa verzeichnet ein moderates Wachstum, das durch Industrieautomatisierung und EV-Ladeinfrastruktur angetrieben wird, jedoch mit einem geringeren Telekommunikations MLCC Marktanteil aufgrund begrenzter lokaler Produktion. Strenge REACH- und RoHS-Richtlinien veranlassen europäische OEMs, halogenfreie dielektrische Binder zu spezifizieren, was die Lieferantenqualifikationshürden beeinflusst. Der EU-Chips-Akt strebt an, inländische Kondensatorfabriken zu fördern, doch hohe Kapitalintensität und Lizenzierungskomplexitäten deuten auf einen schrittweisen Zeitplan hin. Dennoch beeinflussen europäische Konstruktionszentren globale Spezifikationsblätter, insbesondere für Automobilgrad-Varianten, die später in Telecom-SKUs übertragen werden.

Wettbewerbslandschaft

Murata, Samsung Electro-Mechanics und TDK kontrollieren gemeinsam fast 60 % der globalen Kapazität und nutzen Skaleneffekte von der Pulversynthese bis zur Galvanisierung. Ihre vertikal integrierten Betriebe verkürzen die Forschungs- und Entwicklungs-Feedbackschleifen, was es ihnen ermöglicht, spezialisierte Klasse-1-Angebote Monate vor kleineren Wettbewerbern einzuführen. Hohe Einstiegskosten, oft 400 Millionen USD pro Brennofencluster, und 18-monatige Kundenqualifikationsfenster halten neue Marktteilnehmer fern und zementieren eine oligopolistische Telekommunikations MLCC Marktstruktur.

Mittelständische Anbieter wie Kyocera-AVX und Yageo differenzieren sich durch anwendungsspezifisches Engineering und entwickeln gemeinsam mit OEMs Filter und Entkopplungsnetzwerke. Kyocera-AVXs Rekordprodukt 47 µF, 0402 verdeutlicht, wie Prozessinnovation Platinenpositionen sichern kann, ohne eine Volumenführerschaft zu erfordern. Yageos bevorstehende Übernahme von Shibaura Electronics signalisiert einen Vorstoß zur Bündelung von Sensoren mit Passivkomponenten und erweitert damit die Attraktivität für Telekommunikationsgerätehersteller, die integriertes Thermomonitoring anstreben.

Die Preisgestaltung bleibt volatil, da eine geringe Anzahl von Werken das Angebot bestimmt. Vorlaufzeitverlängerungen fördern Doppelbestellungen, übertreiben Nachfragesignale und lösen kurzfristige Preisspitzen aus. Zur Absicherung setzen große OEMs auf Doppellieferanten-Rahmenbedingungen und vorab bezahlte Kapazitätsreservierungen. Parallel dazu lagern einige verteidigungsorientierte Kunden Zweijahres-Sicherheitsbestände, was Nischen-Keramikhäuser unterstützt, die sich auf ultra-robuste Kleinserienproduktionen konzentrieren.

Marktführer der Telekommunikations MLCC-Branche

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kyocera-AVX stellte den ersten 47-µF-MLCC in einem 0402-Format vor und verdreifachte damit die Kapazitätsdichte für platzbeschränkte 5G-Radios.

- Januar 2025: Yageo Corporation erhielt die endgültige METI-Genehmigung für den Kauf von Shibaura Electronics für 94,55 Milliarden JPY und erweiterte damit sein Sensor- und MLCC-Portfolio.

- Oktober 2024: TDK bestätigte ein mehrjähriges Kapazitätserweiterungsprogramm mit Schwerpunkt auf fortschrittlichen MLCC-Linien für mmWave- und Automobilanwendungen.

- Oktober 2024: Murata meldete über Plan liegende Ergebnisse und führte das Wachstum auf eine robuste 5G-Basisstations-MLCC-Nachfrage zurück.

Umfang des globalen Telekommunikations MLCC Marktberichts

Basisstationen, Set-Top-Boxen, Sonstige sind als Segmente nach Gerätetyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210, Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 50 V bis 200 V, Weniger als 50 V, Mehr als 200 V sind als Segmente nach Spannung abgedeckt. 10 µF bis 100 µF, Weniger als 10 µF, Mehr als 100 µF sind als Segmente nach Kapazität abgedeckt. Klasse 1, Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner als oder gleich 100 V) |

| Mittelspannung (100 – 500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialleitung |

| Oberflächenmontage |

| Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Sonstige Gehäusegrößen | ||

| Nach Spannung | Niederspannung (kleiner als oder gleich 100 V) | |

| Mittelspannung (100 – 500 V) | ||

| Hochspannung (über 500 V) | ||

| Nach MLCC-Montagetyp | Metallkappe | |

| Radialleitung | ||

| Oberflächenmontage | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitenden Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aufnehmen kann, ohne einen Durchbruch oder einen Ausfall zu erleiden. Sie wird üblicherweise in Volt (V) ausgedrückt.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Es bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, üblicherweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitenden Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Es bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsklasse | Die maximale Spannung, die ein Kondensator sicher aufnehmen kann, ohne einen Durchbruch oder einen Ausfall zu erleiden. Sie wird üblicherweise in Volt (V) ausgedrückt. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, hochfrequente Störungen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitenden Schichten eines Kondensators verwendet wird. Bei MLCCs werden häufig keramische Materialien wie Bariumtitanat und ferroelektrische Materialien als Dielektrika eingesetzt. |

| SMT (Oberflächenmontage-Technologie) | Eine Methode der Bestückung elektronischer Bauelemente, bei der Bauteile direkt auf die Oberfläche einer Leiterplatte (PCB) montiert werden, anstatt sie durch Durchsteckmontage zu befestigen. |

| Lötbarkeit | Die Fähigkeit eines Bauelements, wie z. B. eines MLCC, bei Lötprozessen eine zuverlässige und dauerhafte Lötverbindung herzustellen. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionsfähigkeit von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in Elektro- und Elektronikgeräten einschränkt. Die Einhaltung von RoHS ist für Automobil-MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, üblicherweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegungsrissbildung | Ein Phänomen, bei dem MLCCs aufgrund von mechanischen Spannungen durch Biegen oder Verformen der Leiterplatte Risse oder Brüche entwickeln können. Biegungsrissbildung kann zu elektrischen Ausfällen führen und sollte bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die allmähliche Veränderung der MLCC-Charakteristika, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potenzialdifferenz an einem MLCC, häufig unterteilt in Niederspannung, Mittelspannung und Hochspannung, die verschiedene Spannungsniveaus anzeigen. |

| MLCC-RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe wie Blei, Quecksilber, Cadmium und andere bei der Herstellung von MLCCs einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montagetyp | Die Methode zur Befestigung von MLCCs auf einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Die Art des in MLCCs verwendeten dielektrischen Materials, häufig in Klasse 1 und Klasse 2 unterteilt, die unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale repräsentieren. |

| Niederspannung | MLCCs, die für Anwendungen entwickelt wurden, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannung | MLCCs, die für Anwendungen entwickelt wurden, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannung | MLCCs, die für Anwendungen entwickelt wurden, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrige Kapazität | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlere Kapazität | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hohe Kapazität | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte (PCB) konzipiert sind und eine effiziente Raumnutzung und automatisierte Bestückung ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, das durch ein hohes Maß an Stabilität, einen niedrigen Verlustfaktor und eine geringe Kapazitätsänderung über die Temperatur gekennzeichnet ist. Sie eignen sich für Anwendungen, die genaue Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, das durch einen hohen Kapazitätswert, eine hohe volumetrische Effizienz und moderate Stabilität gekennzeichnet ist. Sie eignen sich für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich auf Kapazitätsänderungen über die Temperatur reagieren. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen eingesetzt wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und vor äußeren Faktoren wie Feuchtigkeit und mechanischen Belastungen zu schützen. |

| Radialleitung | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Anschlüsse radial vom Keramikkörper abstehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich hinweg beizubehalten und einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen sicherzustellen. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigem ESR haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was eine effiziente Energieübertragung und reduzierte Leistungsverluste bei Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Markts entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Umsatz, Produktionsvolumen und Durchschnittlicher Verkaufspreis. Darüber hinaus haben wir zukünftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie geschätzt. Vorlaufzeiten wurden ebenfalls ermittelt, um Marktdynamiken durch das Verständnis der für Produktion und Lieferung erforderlichen Zeit zu prognostizieren und so die Genauigkeit unserer Prognosen zu verbessern.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt haben wir uns auf die Identifizierung entscheidender Variablen konzentriert, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Zu diesen Variablen gehören Vorlaufzeiten, Trends bei den Rohstoffpreisen, die bei der MLCC-Herstellung verwendet werden, Automobilabsatzdaten, Verkaufszahlen für Unterhaltungselektronik und Elektrofahrzeug-Verkaufsstatistiken. Durch einen iterativen Prozess haben wir die für eine genaue Marktprognose notwendigen Variablen ermittelt und anschließend das Prognosemodell auf der Grundlage dieser identifizierten Variablen entwickelt.

- Schritt 3: Ein Marktmodell erstellen: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrendvariablen, wie z. B. Durchschnittspreise, Befestigungsraten und prognostizierte Produktionsdaten, verwendet, um ein umfassendes Marktschätzungsmodell zu entwickeln. Durch die Integration dieser kritischen Variablen haben wir einen robusten Rahmen zur genauen Prognose von Markttrends und -dynamiken entwickelt, der eine fundierte Entscheidungsfindung in der MLCC-Marktlandschaft erleichtert.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform