Marktgröße und Marktanteil für Smartphone MLCC

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

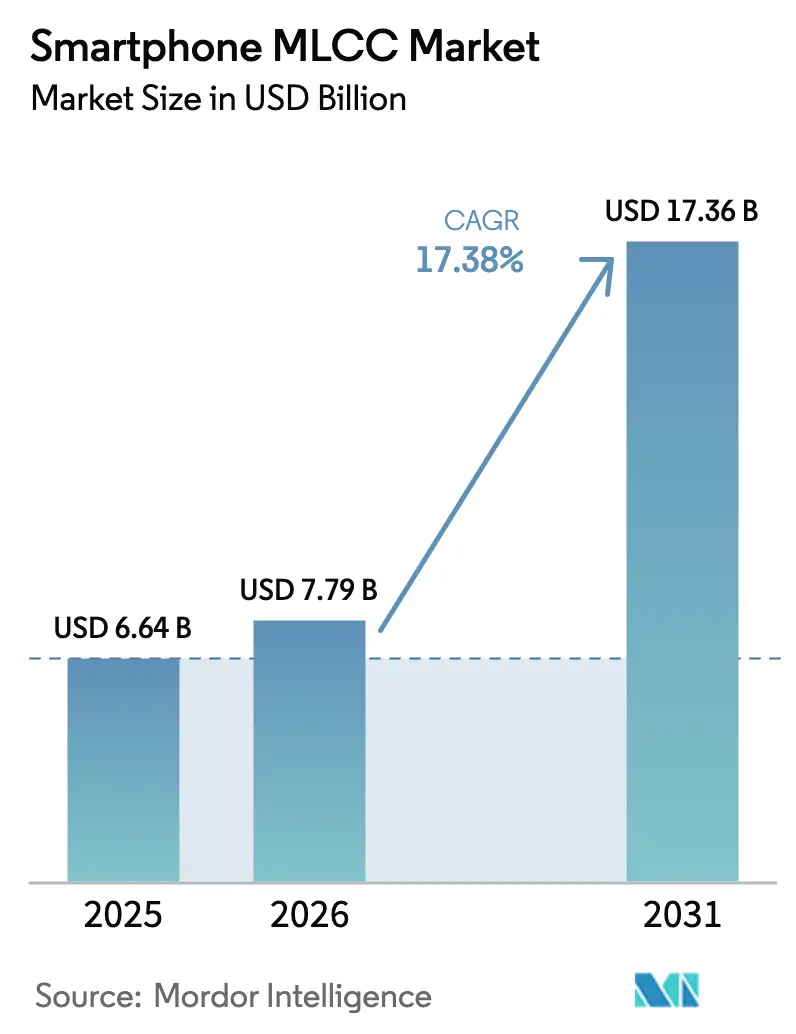

| Marktgröße (2026) | 7.79 Milliarden US-Dollar |

| Marktgröße (2031) | 17.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smartphone MLCC Marktanalyse von Mordor Intelligence

Die Marktgröße für Smartphone MLCC wird im Jahr 2026 auf 7,79 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 6,64 Milliarden USD mit Projektionen für 2031, die 17,36 Milliarden USD zeigen, bei einer CAGR von 17,38 % über den Zeitraum 2026–2031. Die Dynamik resultiert aus der wachsenden Schichtanzahl in 5G-Advanced-Mobilgeräten, der Verlagerung hin zur KI-Beschleunigung auf dem Gerät und einer anhaltenden Nachfrage nach Premium-Smartphones in Nordamerika. Größere Kondensatorbänke pro Mobilgerät verbessern die transiente Reaktion für schnell schaltende Prozessoren, während höhere Spannungsbewertungen ultraschnelle Ladearchitekturen unterstützen. Lieferanten mit proprietärer Keramikpulververarbeitung behalten ihre Preissetzungsmacht, auch wenn regionale Lieferkettenanreize neue Marktteilnehmer anziehen. Marktführer vertiefen die vertikale Integration, um die Rohstoffverfügbarkeit zu stabilisieren und das Logistikrisiko zu reduzieren.

Zentrale Berichtsergebnisse

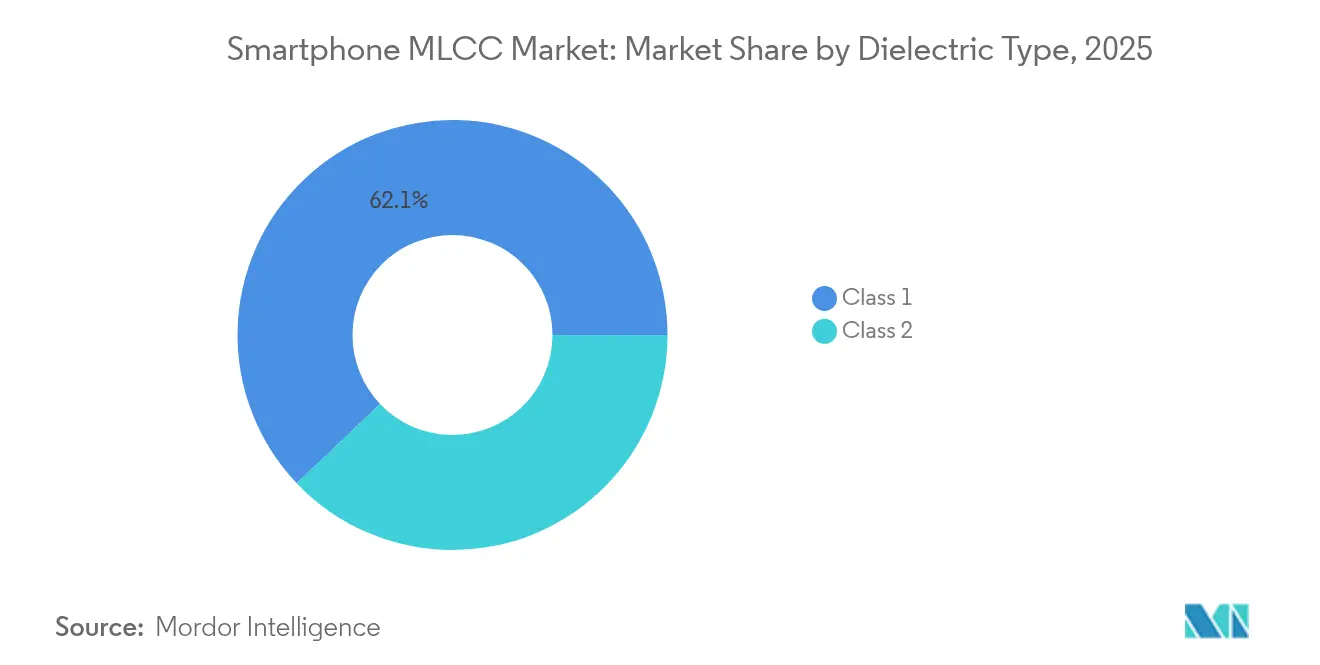

- Nach Dielektrikumstyp hielten Klasse-1-Kondensatoren im Jahr 2025 einen Marktanteil von 62,10 % am Smartphone MLCC Markt, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 18,88 % wachsen.

- Nach Gehäusegröße entfiel das 201-Gehäuse auf 55,72 % der Marktgröße für Smartphone MLCC im Jahr 2025, während das 402-Gehäuse mit 18,76 % die höchste prognostizierte CAGR bis 2031 verzeichnet.

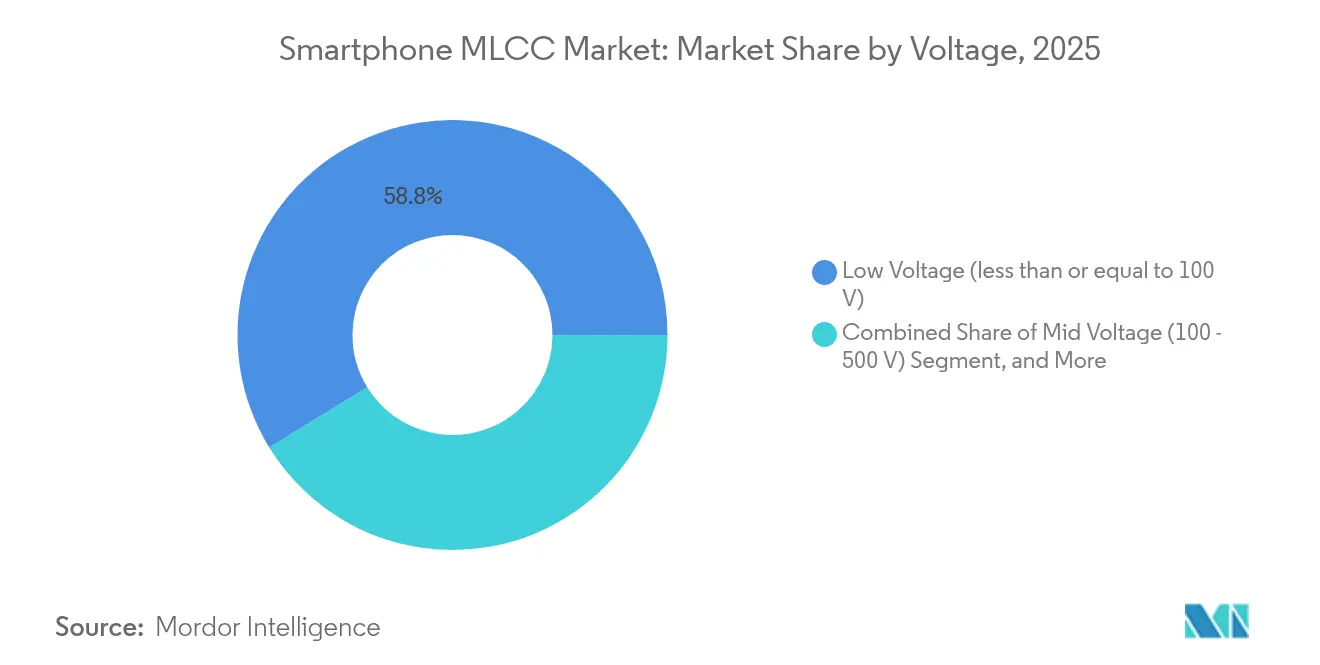

- Nach Spannungsbewertung repräsentierten Teile mit kleiner oder gleich 100 V im Jahr 2025 einen Umsatzanteil von 58,77 % am Smartphone MLCC Markt und sind für eine CAGR von 18,54 % über den Prognosezeitraum positioniert.

- Nach Montagetyp erzielten Oberflächenmontagegeräte im Jahr 2025 einen Anteil von 41,05 % am Smartphone MLCC Markt, während Metallkappenvarianten bis 2031 mit einer CAGR von 18,21 % steigen sollen.

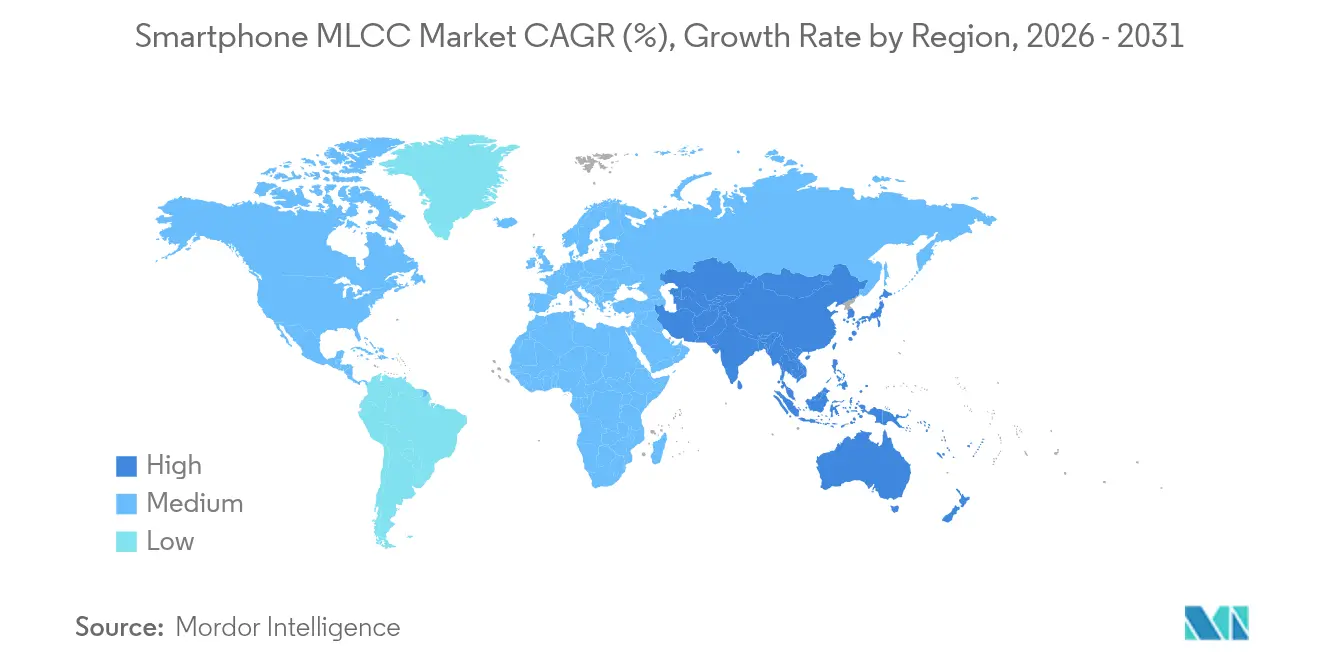

- Nach Geografie erwirtschaftete Nordamerika 56,98 % des Umsatzes im Smartphone MLCC Markt im Jahr 2025; die Asien-Pazifik-Region wird voraussichtlich die schnellste regionale CAGR von 19,12 % erzielen, dank lokalisierter Mobilgerätefertigung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smartphone MLCC Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende 5G-Smartphone-Durchdringung treibt die Nachfrage nach hoher Kapazität | +3.2% | Global, mit Asien-Pazifik als führender Region bei der Einführung | Mittelfristig (2–4 Jahre) |

| Wachsende MLCC-Anzahl pro Mobilgerät aufgrund von RF-Komplexität | +2.8% | Nordamerika und EU im Premium-Segment, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung erfordert kleine Gehäuse und hochwertige MLCCs | +2.1% | Global, konzentriert in fortgeschrittenen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Integration von KI-Beschleunigern auf dem Gerät steigert die Stromschienen-Kapazitanz | +3.4% | Nordamerika und China, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Schnellladung (über 100 W) erfordert höherspannungs-MLCCs | +1.9% | Asien-Pazifik-Kern, mit frühen Gewinnen in China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Anreize zur regionalen Lieferkettenlokalisation in den USA, der EU und Indien | +2.3% | USA/EU/Indien mit sekundären Effekten in alliierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende 5G-Smartphone-Durchdringung treibt die Nachfrage nach hoher Kapazitanz

5G-Advanced-Mobilgeräte integrieren mehrere Carrier-Aggregation-Pfade, von denen jeder seine eigene Bypass- und Bulk-Kapazitanzbank erfordert. Führende Geräte setzen jetzt bis zu 1.000 MLCCs ein, was die Anzahl in frühen 4G-Modellen verdreifacht. Der architektonische Wandel erhöht auch den Kondensatorwert pro Mobilgerät, da hocheffiziente Leistungsverstärker eine engere Spannungsregelung erfordern. In Nordamerika und Südkorea weisen Premium-Modelle 15–20 % der Kosten für passive Bauteile allein dem 5G-spezifischen MLCC-Inhalt zu. Die Transparenz der Lieferkette zeigt, dass jeder zusätzliche 1-Prozentpunkt Zunahme bei der 5G-Durchdringung die gesamte MLCC-Stücknachfrage um nahezu 0,8 Prozentpunkte steigern kann. Kondensatorlieferanten priorisieren daher C0G/NP0-Güten für RF-Abschnitte, in denen die Phasenrauschkontrolle entscheidend ist.[1]Samsung Electro-Mechanics, "25V-MLCC-Lösung für Speicherspannungsregler mit DDR5-Einführung," samsungsem.com

Integration von KI-Beschleunigern auf dem Gerät steigert die Stromschienen-Kapazitanz

Inferenz-Engines für große Sprachmodelle in Flaggschiff-Smartphones ziehen Stoßströme von mehr als 10 A in Zeitfenstern unterhalb einer Mikrosekunde. Designer reagieren darauf, indem sie Low-ESR-MLCC-Bänke nahe an neuronalen Verarbeitungseinheiten gruppieren. Das 22-µF-Bauteil mit 25 V von Samsung Electro-Mechanics im 0805-Gehäuse veranschaulicht den Trend zu höherer volumetrischer Effizienz bei erhöhten Spannungen.[2]Samsung Electro-Mechanics, "25V-MLCC-Lösung für Speicherspannungsregler mit DDR5-Einführung," samsungsem.com Dynamische Spannungsskalierung zwischen Leerlauf- und Spitzenzuständen verstärkt den Bedarf an Kapazitätsdichte und veranlasst die Einführung von Klasse-2-Dielektrika, die mehr als 100 µF auf weniger als 1 mm² Stellfläche übersteigen. Da KI-Funktionen bis 2027 von Flaggschiff- auf Mittelklasse-Smartphones migrieren, wird sich die Nachfrage nach hochwertigen MLCC-Arrays über Preissegmente hinweg ausweiten.

Wachsende MLCC-Anzahl pro Mobilgerät aufgrund von RF-Komplexität

Softwaredefinierte Radioarchitekturen isolieren jedes Frequenzband mit eigenen Filtern, Verstärkern und Entkopplungsnetzwerken. Premium-Smartphones unterstützen jetzt mehr als 40 LTE- und 5G-Bänder, was die Anzahl der erforderlichen Kondensatoren vervielfacht. Multi-Antennen-MIMO verdoppelt diese Pfade zusätzlich und erhöht die granulare Leistungsbereichsisolierung. Die Einhaltung von FCC Part 15 und ETSI EN 301 489 treibt weiterhin den Einsatz von EMI-Unterdrückungskondensatoren über RF- und digitale Schnittstellen hinweg an.[3]TDK Corporation, "TDK bietet MLCCs mit der höchsten Kapazitanz der Branche bei 100 V," tdk.com Klasse-1-MLCCs behalten eine Kostenprämie, da ihr Kapazitätsdrift unter ±30 ppm/°C bleibt und damit die Oszillatorstabilität bei extremen Temperaturschwankungen im Betrieb gewährleistet.

Schnellladung über 100 W erfordert MLCCs mit höherer Spannung

Ultraschnelles Laden überschreitet 100 W, indem Zwischenstufen bei etwa 20 V betrieben werden, was die Grenzen herkömmlicher Smartphone-Kondensatoren übersteigt. Das auf 100 V ausgelegte, 10-µF-MLCC von TDK im 3225-Gehäuse schließt die Lücke zwischen der Niederspannungsregelung auf der Platine und den Hochspannungs-Laderschnittstellen. Thermische Hotspots während schneller Ladezyklen können die effektive Kapazitanz um 15–20 % verringern, weshalb Lieferanten Bauteile qualifizieren, die 125 °C Platinentemperatur standhalten. Der Wechsel zu Galliumnitrid-Leistungs-ICs erhöht die Schaltfrequenzen über 1 MHz, was wiederum die Notwendigkeit von MLCCs mit geringer Induktivität und stabiler Hochfrequenzimpedanz erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Abschwünge bei weltweiten Smartphone-Lieferungen | -2.1% | Global, mit ausgeprägten Effekten in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Preiserosion und Kommodifizierung belasten Lieferantenmargen | -1.8% | Global, konzentriert in mittleren Smartphone-Segmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von ultrareinem BaTiO₃-Keramikpulver | -1.4% | Global, mit Versorgungskonzentration in Japan und China | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungs-CAPEX für Ofenbetrieb unter ESG-Druck | -0.9% | Asien-Pazifik-Kernfertigungszentren, Ausweitung auf globale Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Abschwünge bei weltweiten Smartphone-Lieferungen

Die gesamten Smartphone-Lieferungen verzeichneten ein erhebliches Wachstum, aber Prognosen für das Gesamtjahr reduzierten das erwartete Wachstum auf 2,7 % infolge von Inflationsbedenken und Zollunsicherheit. Ein verlängerter Ersatzzyklus von drei bis vier Jahren in den Vereinigten Staaten und Westeuropa dämpft die Grundnachfrage nach MLCCs. Lagerbestandsschwankungen verstärken den Effekt, da Komponentenbestellungen typischerweise das Drei- bis Fünffache der Schwankungen bei Fertigwaren betragen. Die Angebotskonzentration bei einer Handvoll Mobilgerät-OEMs verschärft die Volatilität, wobei einzelne Kundendesignentscheidungen in der Lage sind, mehrere hundert Millionen MLCCs aus den vierteljährlichen Nachfrageprognosen herauszunehmen.

Preiserosion und Kommodifizierung belasten Lieferantenmargen

Chinesische Marktteilnehmer unterbieten etablierte Anbieter in Standardgüten und treiben während Überangebotsphasen Preisrückgänge von 35–45 % voran. Historische Erholungsphasen erstrecken sich auf bis zu zwei Jahre, bevor sich die Auslastung normalisiert, was den Investitionsappetit für Fertigungsknoten der nächsten Generation einschränkt. Einkaufsteams der OEMs priorisieren Einsparungen bei der Stückliste und erodieren damit die Verhandlungsmacht der Lieferanten in mittleren Kapazitanzen und Spannungskategorien. Langfristiger Kostendruck kann den Rollout von Kapazitäten für Premium-Dielektrikaformulierungen verlangsamen, wenn dieser nicht durch Automobil- oder Industrienachfrage ausgeglichen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Dominanz der Klasse 1 spiegelt Präzisionsanforderungen wider

Klasse-1-Bauteile erzielten 62,10 % des Umsatzes im Jahr 2025, ein Anteil, der durch strenge Temperaturstabilitätsziele in RF-Frontend-Stufen und Taktnetzwerken gestützt wird. Diese Kategorie weist auch das schnellste Wachstum auf, mit einer prognostizierten CAGR von 18,88 % bis 2031. Die Marktgröße für Smartphone MLCC bei Klasse-1-Güten wird voraussichtlich über den Prognosehorizont nahezu verdoppelt, da 5G-Carrier-Aggregation und KI-Workloads auf dem Gerät den Bedarf an Timing-Genauigkeit steigern. Hersteller nutzen C0G/NP0-Formulierungen, um den Drift unter ±30 ppm/°C zu halten und damit die Phasenregelkreis-Integrität bei Gigahertz-Frequenzen zu wahren. Produktionskomplexität, einschließlich ultradünner dielektrischer Schichtung, erhält Premium-Preise aufrecht und schützt dieses Segment vor dem Wettbewerb im Standardbereich.

Unterdessen füllen Klasse-2-MLCCs Rollen mit hoher Kapazitanz aus, bei denen die volumetrische Effizienz die thermische Stabilität übertrifft. Muratas Durchbruch im 006003-Zoll-Format unterstreicht die letzte Miniaturisierungsgrenze, doch die Massenmarktakzeptanz hängt von weiteren Verbesserungen der Montagausbeute ab. Kostensensible Modelle akzeptieren weiterhin X5R- und X7R-Güten für die allgemeine Entkopplung, was einen ausgewogenen Portfolio-Mix sicherstellt.

Nach Gehäusegröße: Führungsposition von 201 balanciert Miniaturisierung mit Montageausbeute

Das 201-Gehäuse lieferte 55,72 % der Lieferungen im Jahr 2025 und bestätigt damit seinen optimalen Punkt zwischen PCB-Flächeneinsparungen und Lötstellen-Zuverlässigkeit. Der Marktanteil für Smartphone MLCC bei 201-Geräten wird voraussichtlich allmählich abnehmen, da 402-Gehäuse mit einer CAGR von 18,76 % beschleunigen. Montagebetriebe berichten, dass Fehlerraten bei 01005-Teilen steil ansteigen und damit jeden theoretischen Flächenvorteil bei hohen Stückzahlen zunichtemachen. Umgekehrt bieten 402-Gehäuse zusätzliches dielektrisches Volumen, das höhere Kapazitanz ohne untragbare Linienausbeuteverluste ermöglicht.

OEM-Einführungszyklen berücksichtigen auch SMT-Gerätfähigkeiten; nicht alle Fertigungslinien können ultrakompakte passive Bauteile bei einer jährlichen Stückzahl von 50 Millionen zuverlässig bestücken. Folglich werden 201 und 402 wahrscheinlich als Mainstream-Optionen koexistieren, wobei ultraminiature Bauteile für Kameramodule und RF-Filter reserviert sind, bei denen der Platz absolut begrenzt ist.

Nach Spannungsbewertung: Dominanz der Niederspannung spiegelt Trends in der Stromarchitektur wider

MLCCs mit einer Nennspannung von 100 V oder weniger machten 58,77 % des Umsatzes im Jahr 2025 aus, da die meisten Smartphone-Schienen bei oder unter 5 V betrieben werden. Diese Niederspannungsgruppe wird voraussichtlich eine CAGR von 18,54 % aufrechterhalten, angetrieben durch tiefere Sub-1-V-Kernspannungen in 3-nm-Prozessoren und verteilte Point-of-Load-Regulierungsschemata. Die Marktgröße für Smartphone MLCC in Kategorien mit Spannungen von kleiner oder gleich 100 V wird daher die der mittel- und hochspannungsseitigen Pendants übertreffen.

Mittelspannungskondensatoren (100–500 V) werden in Drahtloslade-Sendern und Kamera-Blitz-Boost-Schaltkreisen eingesetzt. TDKs Innovation mit 100 V und 10 µF zeigt, dass die volumetrische Effizienz sich Niederspannungsteilen annähert und Designer dazu veranlasst, Sicherheitsmargen beizubehalten, ohne die Stellfläche zu vergrößern. Hochspannungssegmente (über 500 V) bleiben eine Nische und bedienen piezoelektrische Haptik und Spezialdisplay-Treiber, bei denen die Bauteilanzahl minimal ist.

Nach Montagetyp: Oberflächenmontage führend trotz Wachstums bei Metallkappen

Oberflächenmontage-MLCCs erzielten 41,05 % des Umsatzes im Jahr 2025 und bleiben das Arbeitstier für die Mobilgerät-PCB-Bestückung. Metallkappenvarianten werden jedoch eine CAGR von 18,21 % verzeichnen, da Stromversorgungsnetzwerke die Stromgrenzen herkömmlicher Lötpad-Fähigkeiten überschreiten. MLCCs mit Metallkappe verfügen über robuste Anschlüsse, die Wärme in 15-W-Drahtlos-Ladeempfängern und 120-W-Schnellladeregulierern effektiver ableiten.

Radialanschluss-Lösungen sind auf Legacy-Designs und robuste Zubehörteile beschränkt, da Durchsteckmontage-Bauteile wertvolle Platinenfläche beanspruchen. Langfristig zeigen Branchen-Roadmaps auf hybride Verpackungslösungen, die die Robustheit von Metallkappen mit SMT-Automatisierung verbinden, um sowohl elektrische als auch Kostenziele zu erfüllen.

Geografische Analyse

Nordamerika erwirtschaftete 56,98 % des Umsatzes im Smartphone MLCC Markt im Jahr 2025, gestützt durch Apples anhaltende Premium-Tier-Volumina und strenge Bauteil-Qualifikationsprotokolle. Die durchschnittlichen Verkaufspreise für in die USA bestimmte Mobilgeräte liegen 45 % über dem globalen Mittel, was die Stücklisten-Zuweisungen für hochwertige passive Bauteile erweitert. Die CHIPS-Act-Finanzierung hat noch keine nennenswerten Keramikkondensatorkapazitäten hinzugefügt, aber angekündigte Projekte unterstreichen einen Trend zur regionalen Redundanz.

Asien-Pazifik ist bis 2031 für eine CAGR von 19,12 % positioniert, gestützt durch konzentrierte Mobilgerätmontage in China, Vietnam und Indien. Pekings 15%ige Gerätesubvention für Smartphones unter 6.000 RMB löste Anfang 2025 einen Stückzahlanstieg von 17 % aus, was zu entsprechenden Sprüngen bei den MLCC-Lieferungen führte. Die Nähe zu Bariumtitanat-Pulverlieferanten optimiert die Rohstofflogistik und senkt den Betriebskapitalbedarf für regionale Hersteller. Darüber hinaus verlagern Distributoren Lager nach Thailand und Malaysia, um Zollunsicherheiten zu umgehen und Bauteilvorlaufzeiten um bis zu zwei Wochen zu verkürzen.

Europa verzeichnet eine stabile Nachfrage durch die Aufnahme von Luxusmarken-Mobilgeräten und Übergangseffekte aus der Automobil-MLCC-Nachfrage, die strengere AEC-Q200-Zuverlässigkeitsstandards auferlegt. Umweltvorschriften wie REACH und RoHS treiben die frühzeitige Einführung bleifreier Anschlüsse voran und schaffen einen compliance-getriebenen Differenzierungshebel für etablierte japanische und koreanische Lieferanten. Lateinamerika, der Nahe Osten und Afrika liegen insgesamt zurück, stellen jedoch Greenfield-Chancen dar, da 5G-Rollouts zunehmen, sofern Preispunkte mit den Budgets der Mittelklasse-Verbraucher übereinstimmen.

Wettbewerbslandschaft

Die sechs führenden Anbieter kontrollieren nahezu 70 % des globalen Umsatzes, was auf die hohe Kapitalintensität und proprietäre Materialwissenschaft zurückzuführen ist. Murata allein kontrolliert etwa 30 % und nutzt dabei vertikal integrierte Pulversynthese und fortschrittliche Dünnschicht-Abscheidungstechnologien. Samsung Electro-Mechanics, TDK, Taiyo Yuden, Yageo und Kyocera AVX vervollständigen die führende Gruppe. Strategische Investitionen zielen auf Automobil- und Industrie-MLCCs ab, doch Smartphone-Zuweisungen bleiben für Skaleneffekte entscheidend.

Fusions- und Übernahmeaktivitäten veranschaulichen ebenfalls die Portfolio-Diversifikation. Yageos geplanter Kauf von Shibaura Electronics für 759,4 Millionen USD erweitert seinen Sensor-Fußabdruck und verbreitert die Cross-Selling-Möglichkeiten. Samsung Electro-Mechanics sicherte sich unterdessen Mehrmillionen-USD-Verträge zur Lieferung von MLCCs in Automobilqualität an BYD, was eine Absicherung gegen Mobilgerät-Zyklizität bietet. Japanische Hersteller profitieren von staatlich unterstützter Finanzierung, die modernste Ofenaufrüstungen und Know-how-Schutz beschleunigt.

Chinesische Herausforderer wie Viiyong konkurrieren aggressiv über den Preis in Standardsegmenten, insbesondere für 0603- und 0805-X5R-Teile. Allerdings äußern Premium-Mobilgerät-OEMs weiterhin Qualitätsbedenken hinsichtlich dielektrischer Konsistenz und langfristiger Zuverlässigkeit. Infolgedessen behalten Marktführer ihre Verhandlungsmacht in Güten mit hoher Kapazitanz und hoher Spannung, wo Fehlertoleranz äußerst eng ist.

Branchenführer im Smartphone MLCC Markt

Kyocera AVX Components Corporation (Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Yageo erhöhte sein Übernahmeangebot für Shibaura Electronics auf 6.200 JPY pro Aktie und übertraf damit das Angebot von MinebeaMitsumi.

- April 2025: Samsung Electro-Mechanics erweiterte Automobil-MLCC-Lieferverträge mit BYD und erschloss damit Einnahmen in Millionenhöhe in USD.

- Januar 2025: Yageo Corporation erhielt die behördliche Genehmigung für die Übernahme von Shibaura Electronics für 759,4 Millionen USD und erweiterte damit seine Sensor-Produktlinie.

- August 2024: Murata kündigte eine Expansion auf den Philippinen für 78,2 Millionen USD an, um die Nachfrage nach Mobilgeräten und Elektrofahrzeugen zu decken.

Berichtsumfang des globalen Smartphone MLCC Markts

4G-Smartphones, 5G-Smartphones, Sonstige sind als Segmente nach Technologie abgedeckt. Android, iOS sind als Segmente nach Betriebssystem abgedeckt. 0 201, 0 402, 0 603, 0 805, 1 210, Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 10V bis 20V, Über 20V, Unter 10V sind als Segmente nach Spannung abgedeckt. 10 μF bis 100 μF, Unter 10 μF, Mehr als 100 μF sind als Segmente nach Kapazitanz abgedeckt. Klasse 1, Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. Budget-Smartphones (unter 300 USD), Mittelklasse-Smartphones (300–700 USD), Premium-Smartphones (mehr als 700 USD) sind als Segmente nach Preisklasse abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialanschluss |

| Oberflächenmontage |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Rest der Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Sonstige Gehäusegrößen | ||

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) | |

| Mittelspannung (100–500 V) | ||

| Hochspannung (über 500 V) | ||

| Nach MLCC-Montagetyp | Metallkappe | |

| Radialanschluss | ||

| Oberflächenmontage | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Rest der Welt | ||

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten aus Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, die ein Kondensator sicher ohne Durchbruch oder Ausfall standhalten kann. Sie wird typischerweise in Volt (V) angegeben.

- Kapazitanz - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten aus Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln, und der zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazitanz | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsbewertung | Die maximale Spannung, die ein Kondensator sicher ohne Durchbruch oder Ausfall standhalten kann. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrisches Material | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete dielektrische Materialien Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Bestückung elektronischer Bauteile, bei der Komponenten direkt auf die Oberfläche einer gedruckten Schaltungsplatine (PCB) montiert werden, anstatt sie durch Löcher zu führen. |

| Lötbarkeit | Die Fähigkeit eines Bauteils, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn es Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf PCBs. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung von RoHS ist aufgrund von Umweltvorschriften für Automobil-MLCCs unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs durch mechanische Beanspruchung infolge von Biegen oder Durchbiegung der PCB Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten während der PCB-Montage und -Handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezieht sich auf die allmähliche Veränderung von MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der durchschnittliche Preis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den durchschnittlichen Preis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, häufig kategorisiert in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich, die verschiedene Spannungsniveaus anzeigen. |

| MLCC-RoHS-Konformität | Einhaltung der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe, wie Blei, Quecksilber, Cadmium und anderer, bei der Herstellung von MLCCs einschränkt und damit Umweltschutz und Sicherheit fördert. |

| Montagetyp | Die Methode, mit der MLCCs auf einer Schaltungsplatine befestigt werden, wie Oberflächenmontage, Metallkappe und Radialanschluss, die verschiedene Montagekonfigurationen anzeigen. |

| Dielektrikumstyp | Der Typ des in MLCCs verwendeten dielektrischen Materials, häufig kategorisiert in Klasse 1 und Klasse 2, die unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale repräsentieren. |

| Niederspannungsbereich | MLCCs, die für Anwendungen entwickelt wurden, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen entwickelt wurden, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCCs, die für Anwendungen entwickelt wurden, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrige Kapazitanzklasse | MLCCs mit niedrigeren Kapazitanzwerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlere Kapazitanzklasse | MLCCs mit moderaten Kapazitanzwerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hohe Kapazitanzklasse | MLCCs mit höheren Kapazitanzwerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer gedruckten Schaltungsplatine (PCB) konzipiert sind und eine effiziente Raumnutzung sowie automatisierte Bestückung ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikummaterial, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitanzänderung über die Temperatur. Sie sind geeignet für Anwendungen, die präzise Kapazitanzwerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikummaterial, gekennzeichnet durch einen hohen Kapazitanzwert, hohe volumetrische Effizienz und moderate Stabilität. Sie sind geeignet für Anwendungen, die höhere Kapazitanzwerte erfordern und weniger empfindlich gegenüber Kapazitanzänderungen über die Temperatur sind. |

| RF (Radiofrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, die in der drahtlosen Kommunikation und anderen Anwendungen verwendet werden, typischerweise von 3 kHz bis 300 GHz, und ermöglicht die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu verbessern und gegen externe Faktoren wie Feuchtigkeit und mechanische Beanspruchung zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Anschlüsse radial aus dem Keramikkörper herausstehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen ermöglichen. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitanzwerte und Leistungsmerkmale über einen Temperaturbereich hinweg aufrechtzuerhalten und damit einen zuverlässigen Betrieb unter variierenden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste bei Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt identifizierten wir wichtige Datenpunkte, die für das Verständnis des MLCC-Markts entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Verkäufe, Produktionsvolumen und durchschnittliche Verkaufspreise. Darüber hinaus schätzten wir zukünftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie. Vorlaufzeiten wurden ebenfalls bestimmt, was bei der Prognose der Marktdynamik hilft, indem die für Produktion und Lieferung benötigte Zeit verstanden wird und damit die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für die Konstruktion eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Vorlaufzeiten, Trends bei den Rohstoffpreisen in der MLCC-Herstellung, Automobilverkaufsdaten, Verkaufszahlen für Unterhaltungselektronik und Verkaufsstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess bestimmten wir die notwendigen Variablen für eine genaue Marktprognose und entwickelten das Prognosemodell auf Basis dieser identifizierten Variablen.

- Schritt 3: Marktmodell erstellen: In diesem Schritt nutzten wir Produktionsdaten und wichtige Branchentrendvariablen, wie durchschnittliche Preise, Befestigungsrate und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen entwickelten wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken, was eine fundierte Entscheidungsfindung in der MLCC-Marktlandschaft ermöglicht.

- Schritt 4: Validieren und abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform