Südkorea MLCC-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

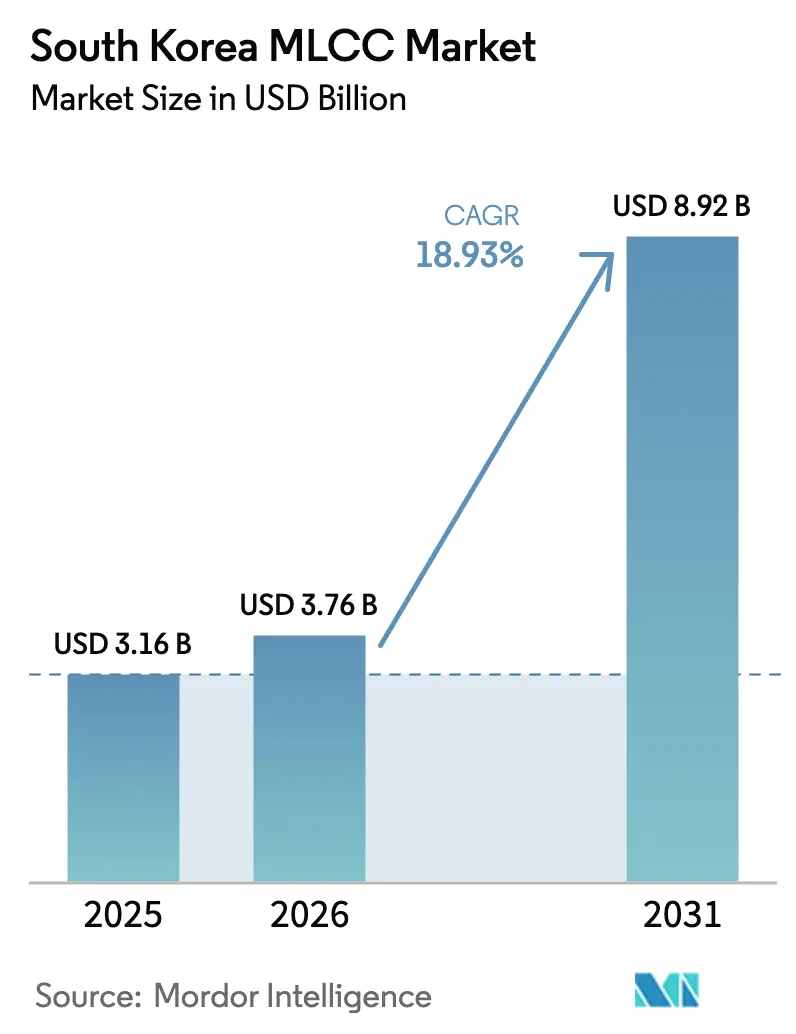

| Marktgröße im Basisjahr (2025) | 3.16 Milliarden US-Dollar |

| Marktgröße (2026) | 3.76 Milliarden US-Dollar |

| Marktgröße (2031) | 8.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea MLCC-Marktanalyse von Mordor Intelligence

Die Größe des südkoreanischen MLCC-Marktes wird voraussichtlich von USD 3,16 Milliarden im Jahr 2025 auf USD 3,76 Milliarden im Jahr 2026 anwachsen und soll bis 2031 bei einem CAGR von 18,93 % über den Zeitraum 2026–2031 USD 8,92 Milliarden erreichen. Die rasche Ausweitung der Halbleiterfabrikationskapazitäten, der anhaltende Schwung in der Unterhaltungselektronik und ein starker Anstieg der Produktion von Elektrofahrzeugen (EV) bilden die Grundlage für diesen Verlauf. Lokale politische Anreize in Höhe von insgesamt USD 471 Milliarden beschleunigen die Kapitalausgaben für fortschrittliche Passivkomponentenlinien, während der Übergang zu 5G- und KI-fähigen Geräten die Nachfrage nach Hochkapazitäts-Stapeln und ultraminiaturisierten Formaten antreibt. Die Elektrifizierung der Automobilindustrie erhöht den MLCC-Inhalt pro Fahrzeug, und die verstärkte Einführung von Glaskeramik-Dielektrika erschließt Ultrahochspannungsnischen. Eine moderate Lieferantenkonzentration, anhaltende Rohstoffvolatilität und Substitutionsbedrohungen durch Dünnschicht-Polymerkondensatoren dämpfen den ansonsten optimistischen Ausblick für den südkoreanischen MLCC-Markt.

Wichtigste Erkenntnisse des Berichts

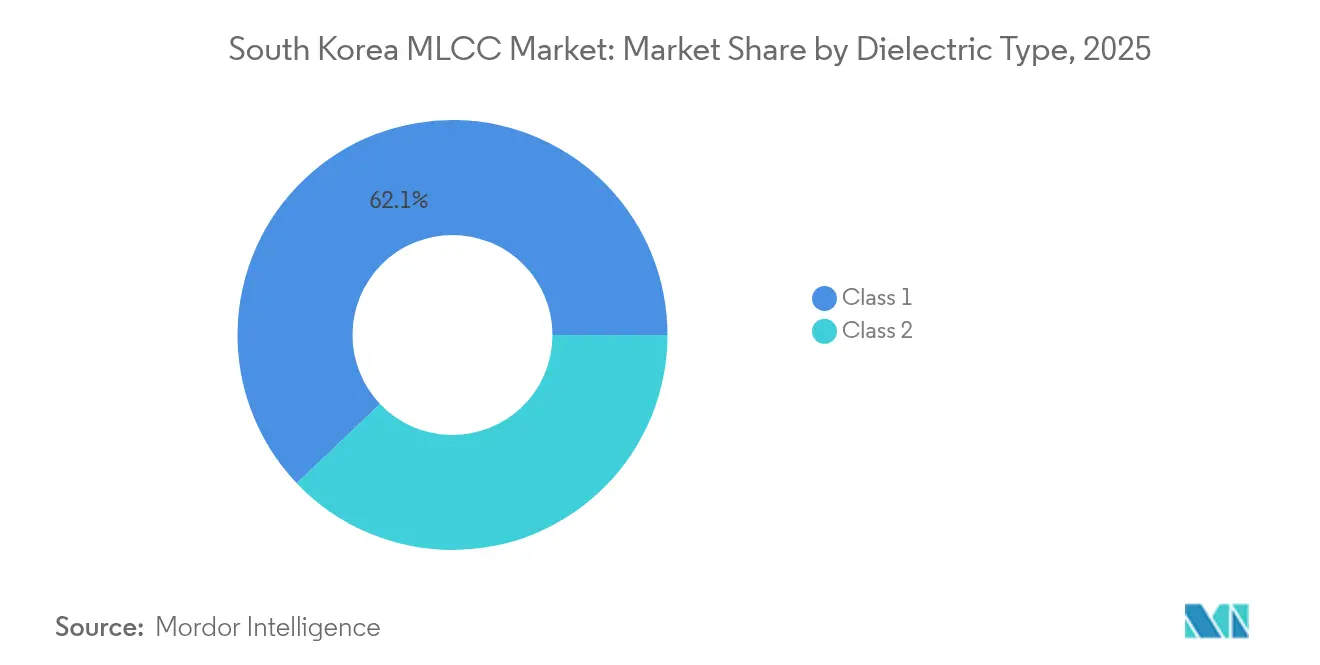

- Nach Dielektrikumtyp entfielen Klasse-1-Bauelemente im Jahr 2025 auf 62,10 % des südkoreanischen MLCC-Marktanteils; dieses Segment wird voraussichtlich bis 2031 mit einem CAGR von 20,16 % wachsen.

- Nach Gehäusegröße entfielen 201-Bauelemente im Jahr 2025 auf 55,80 % des Umsatzes; 402-Einheiten werden jedoch bis Ende des Jahrzehnts voraussichtlich einen CAGR von 19,98 % erzielen.

- Nach Spannungsklasse erfassten Bauteile mit einer Nennspannung von ≤ 100 V im Jahr 2025 58,70 % des Umsatzes und sind bei einem CAGR von 19,92 % positioniert, da sich Niedrigleistungsarchitekturen verbreiten.

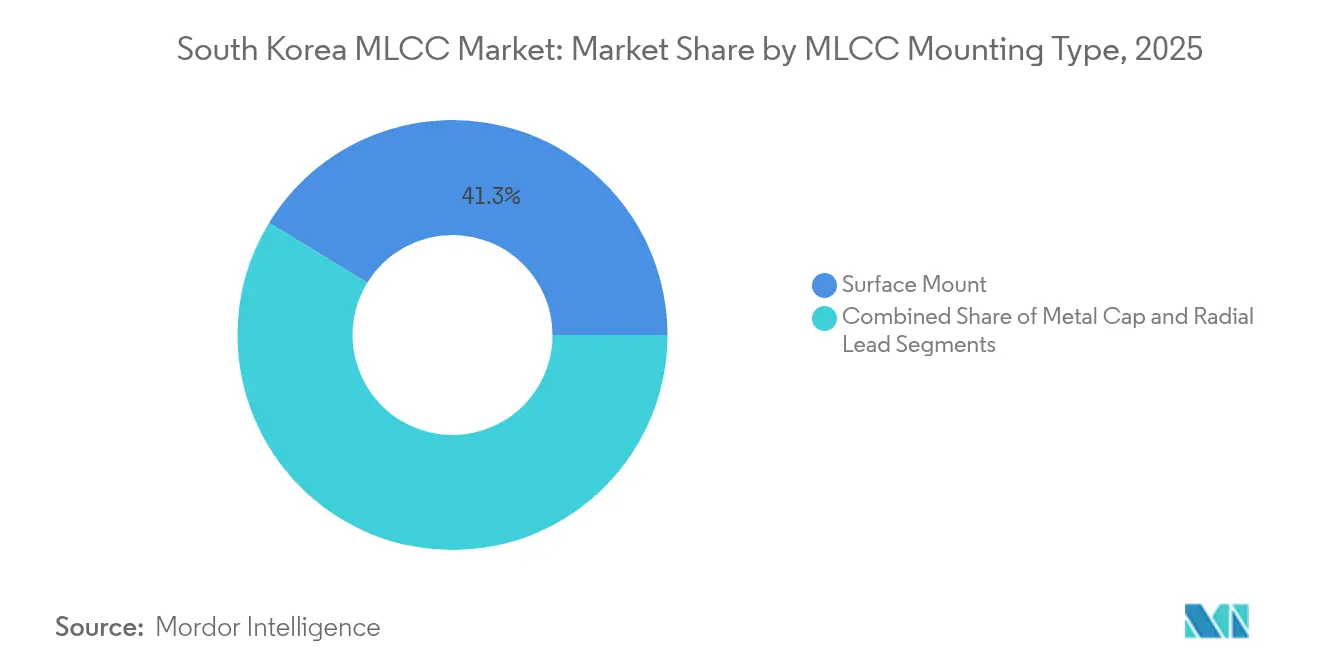

- Nach MLCC-Befestigungstyp entfielen Oberflächenmontage-Varianten auf 41,25 % des Umsatzes im Jahr 2025, während Metallkappen-Formate bis 2031 voraussichtlich mit einem CAGR von 19,55 % wachsen werden.

- Nach Endverbraucheranwendung führte die Unterhaltungselektronik mit einem Anteil von 50,85 % im Jahr 2025, während die Automobilindustrie aufgrund der EV-Einführung mit einem CAGR von 20,48 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südkorea MLCC-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus EV-Batteriemanagementsystemen | +4.2% | Südkorea und China | Mittelfristig (2–4 Jahre) |

| Übergang von 5G-Smartphones zu Hochkapazitäts-MLCC-Stapeln | +3.8% | Südkorea und der weitere asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für inländische Halbleiter- und Passivkomponentenfabriken | +3.1% | Südkorea | Langfristig (≥ 4 Jahre) |

| Ausweitung von SiP-Modulen in der Unterhaltungselektronik | +2.9% | Südkorea und Taiwan | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsorientierte MLCC-Qualifizierung für ADAS und autonomes Fahren | +2.7% | Globale Automobilzentren | Langfristig (≥ 4 Jahre) |

| Einführung von Glaskeramik-Dielektrika zur Ermöglichung von Ultrahochspannungsklassen | +2.4% | Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus EV-Batteriemanagementsystemen

Der Fahrplan von Hyundai-Kia für vollständige Batterieplattformen erfordert MLCCs, die Temperaturen von bis zu 150 °C und Spannungen von bis zu 1.000 V standhalten können, wodurch die Spezifikationsschwellen für thermische Stabilität und Durchschlagsfestigkeit erhöht werden. Samsung Electro-Mechanics hat seine automotive-taugliche Produktion bereits hochskaliert und Liefervereinbarungen mit BYD zur Unterstützung von 800-V-Fahrzeugarchitekturen unterzeichnet. [1]Parth Sanghvi, „Samsung Electronics meldet schwächeren Q4-Gewinn inmitten von Herausforderungen in der KI-Chip-Branche”, digitimes.com Jedes Elektrofahrzeug integriert 200–300 MLCCs allein in seiner Batterie-Wärmeschleife, was einer vierfachen Steigerung gegenüber Verbrennungsmodellen entspricht und den Gesamtstückverbrauch pro Fahrzeug reduziert. Die AEC-Q200-Qualifizierung verlängert die Konstruktionszyklen um bis zu 18 Monate und begünstigt damit etablierte Anbieter, die über vorab zertifizierte Portfolios verfügen. Die Volumentransparenz dürfte bis mindestens 2028 robust bleiben und damit eine solide mittelfristige Grundlage für den südkoreanischen MLCC-Markt bieten. Der kurzfristige Aufwärtspotenzial hängt von einer schnelleren Durchdringung von 400-V- bis 800-V-Plattformen in Fahrzeugen der Mittelsegmente ab.

Übergang von 5G-Smartphones zu Hochkapazitäts-MLCC-Stapeln

Mobiltelefone der nächsten Generation integrieren 1.000–1.500 MLCCs, ungefähr doppelt so viele wie 4G-Modelle, um Stromnetze zu stabilisieren, die Millimeterwellen-Radios und KI-Beschleuniger auf dem Gerät speisen. Samsungs Galaxy S25 integriert gestapelte 0201- und 01005-Kondensatorarrays, um schlanke Formfaktoren beizubehalten und gleichzeitig höhere Spitzenströme zu liefern. Diese ultrakleinen Bauformen erfordern hohe Ausbeuten von über 85 %, um rentabel zu bleiben, was Anbieter dazu zwingt, die Keramikschlämmechemie und die Elektrodenausrichtung zu verfeinern. Mit der Verbreitung von Anwendungsprozessoren mit 5 nm und darunter wird die Leistungsbereichssegmentierung granularer, was eine engere Entkopplung um jede Spannungsdomäne herum erfordert. Infolgedessen beschleunigt sich die Nachfrage nach Hochfrequenz-Teilen mit niedrigem ESL (äquivalenter Serieninduktivität), was das inkrementelle Wachstum im südkoreanischen MLCC-Markt vorantreibt. Die Wettbewerbsdifferenzierung verlagert sich hin zur volumetrischen Effizienz und zur Unterdrückung von Phasenrauschen in HF-Pfaden.

Staatliche Anreize für inländische Halbleiter- und Passivkomponentenfabriken

Das K-Semiconductor-Belt-Programm bietet Steuergutschriften von bis zu 25 % auf Investitionsausgaben und subventioniert direkt die Installation neuer Keramikkondensatoröfen, Laser-Trimmlinien und automatisierter optischer Inspektionssysteme. Samsung Electro-Mechanics hat seinen Busan-Campus um 40 % für die Automotive-Grade-Produktion erweitert und Industrie-4.0-Analysen integriert, um die Erstausbeuten zu steigern. Politische Klauseln zur Diversifizierung kritischer Mineralien fördern die lokale Nickelpulversynthese und das Recycling und verringern damit das Engagement gegenüber ausländischen Palladiummärkten. Die Ausrichtung an AEC-Q200- und MIL-PRF-55681-Standards versetzt südkoreanische Lieferanten in die Lage, für globale Automobil- und Verteidigungsaufträge zu bieten. Langfristig wird die Anreizkadenz bestimmen, wie schnell der südkoreanische MLCC-Markt den Technologievorsprung gegenüber japanischen Vorreitern aufholen kann. Die Kontinuität der fiskalischen Unterstützung über politische Zyklen hinweg bleibt die wichtigste Ungewissheit.

Ausweitung von SiP-Modulen in der Unterhaltungselektronik

Die Einführung von System-in-Package (SiP) in Wearables und IoT-Edge-Geräten schafft Brennpunkte für ultraminiaturisierte MLCCs, die mehrere Reflow-Durchgänge bei bis zu 260 °C aushalten. Die Apple Watch Series 10 demonstriert InFO-PoP-Stapelung, bei der diskrete Kondensatoren Hohlräume innerhalb des Substrats besetzen müssen, ohne die Höhenbeschränkung zu überschreiten. Anbieter reagieren mit niedrig-ESL-Rückseiten-Terminierungen, die die Schleifeninduktivität auf unter 30 pH reduzieren und subnanosekunden-Transienten-Reaktionen ermöglichen. Der Aufstieg eingebetteter Passivkomponenten in Substraten ist ein zweischneidiges Schwert: Mittelkapazitätsbereiche sind durch Integration gefährdet, aber hochleistungsfähige Entkopplung begünstigt weiterhin diskrete Bauelemente. Ko-Design-Partnerschaften zwischen MLCC-Herstellern und Gehäuseunternehmen werden zur Norm und sichern früh im Produktkonzept Stücklistenpositionen. Diese Dynamik fügt der Nachfrageprognose für den südkoreanischen MLCC-Markt eine strategische Ebene hinzu.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Nickel und Palladium) | -2.8% | Asiatisch-zentrierte Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Angebots-Nachfrage-Zyklizität, verknüpft mit der Smartphone-Produktion | -2.1% | Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch Dünnschicht-Polymerkondensatoren | -1.9% | Global | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei reifen Halbleiterknoten | -1.7% | Globale Automobil- und Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Nickel und Palladium)

Die Palladium-Kassapreise stiegen während der jüngsten Handelsstreitigkeiten um 40–60 % und erodierten die Margenstrukturen der Kondensatoren rapide. [2]Kathryn Ackerman, „Der Halbleitermarkt im Hinblick auf 2025”, sourceability.com Südkoreanische Hersteller halten nun 90–120 Tage Pulverlagerbestände vor, um Schocks abzupuffern; längere Unterbrechungen können jedoch weiterhin ihren Bruttogewinn belasten. Der Ersatz durch Kupfer oder leitfähige Polymere bleibt technologisch machbar, erfordert jedoch drei bis fünf Jahre AEC-Q200- und Sicherheitszulassungen. Strategische Beschaffungsvereinbarungen mit Bergbauunternehmen umfassen häufig Preisdeckelungsklauseln, aber Force-Majeure-Bedingungen können den Schutz während geopolitischer Krisen verwässern. Die Hochreinheitspulverkapazität ist geografisch konzentriert, was die Diversifizierung der Lieferkette zu einer anhaltenden Herausforderung für den südkoreanischen MLCC-Markt macht. Forschung und Entwicklung in nickelfreien Elektrodensystemen macht Fortschritte, obwohl die Kostenökonomie weiterhin ungewiss bleibt.

Angebots-Nachfrage-Zyklizität, verknüpft mit der Smartphone-Produktion

Die Nachfrage nach Passivkomponenten schwankt häufig, wenn Handyhersteller ihre Lagerbestände an Fertigwaren neu kalibrieren, was zu größeren Schwankungen bei den MLCC-Auftragsströmen führt. [3]TDK Corporation, „Leistungsbriefing für das 1. Quartal des Geschäftsjahres 2024”, tdk.com Tier-1-Anbieter sind dem Risiko des Leerlauffahr-Betriebs ausgesetzt, wenn die Auslastung unter 70 % sinkt, doch schnelle Neustarts können Qualitätsdriften einführen. Die Marktanteilsgewinne chinesischer OEMs (Originalgerätehersteller) erhöhen die Prognosekomplexität, da ihr Beschaffungsrhythmus von dem der etablierten Unternehmen abweicht. Reife Smartphone-Märkte setzen auf Ersatzzyklen, die das zugrunde liegende Stückwachstum verlangsamen und saisonale Markteinführungen betonen. Die Diversifizierung in Automobil- und Industriekanäle reduziert die Volatilität, erfordert aber längere Design-in-Horizonte und strengere Qualitätsprüfungen. Die Ausgewogenheit dieser Mischung ist mittlerweile zentral für Kapazitätsplanungsentscheidungen im südkoreanischen MLCC-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumtyp: Dominanz von Klasse 1 treibt Premium-Anwendungen an

Klasse-1-Bauelemente erfassten im Jahr 2025 62,10 % des südkoreanischen MLCC-Marktes, was ihre stabile Kapazität über den Bereich von –55 °C bis 125 °C und enge ±5%-Toleranzen widerspiegelt. Dieser Anteil wird voraussichtlich wachsen, da diese Bauteile bis 2031 einen CAGR von 20,16 % aufweisen und ihre Rolle in 5G-Radios, Präzisionstaktschaltkreisen und ADAS-Modulen festigen. Leistungsgewinne resultieren aus BaTiO₃-Heterostrukturen, die eine 19-fach höhere Energiedichte erzielen, ohne die Temperaturstabilität zu beeinträchtigen. Lieferanten optimieren Sinterprofil und Dotierungschemie, um die Korngrenzendiffusion zu reduzieren, ein Schlüsselfaktor bei der Aufrechterhaltung von Ausbeuteverlusten unter 7 %.

Der südkoreanische MLCC-Markt profitiert weiterhin davon, dass glaskeramische Klasse-1-Formulierungen Nennspannungen über 1.000 V ermöglichen und damit auf 800-V-Traktionswechselrichter und Industrieantriebe ausgerichtet sind. Automotive-OEMs (Originalgerätehersteller) unterziehen Klasse-1-Bauteile dem AEC-Q200-Zyklus, der den Isolationswiderstand nach 2.000 Temperaturschwankungen belastet. In einem Test erfüllen Klasse-1-Bauteile diese Anforderung zuverlässiger als Klasse-2-Optionen. Infolgedessen gleichen Premium-ASPs (durchschnittliche Verkaufspreise) die höheren Ofenenergiekosten aus und schützen die Lieferantenmargen. Obwohl die F&E-Ausgaben steigen, gewinnen Erstmover eine mehrjährige Design-in-Stickiness und sichern damit den führenden Anteil von Klasse-1-Angeboten.

Nach Gehäusegröße: Miniaturisierungsdruck treibt das Wachstum der 402-Baugröße an

Kondensatoren der Baugröße 201 machten 2025 55,80 % des Umsatzes aus, dank robuster Bestückungsausbeuten von rund 95 % und Kompatibilität mit bestehenden SMT-Linien. Dennoch werden 402-Formate voraussichtlich mit einem CAGR von 19,98 % wachsen, angetrieben von Smartphones und Wearables, die dünnere Leiterplatten benötigen, ohne die Kapazitätsbudgets zu beeinträchtigen. Die Größe des südkoreanischen MLCC-Marktes für 402-Bauformen steigt daher schnell, begleitet von Investitionen in Siebdruckmasken im Submikrometerbereich und fortschrittliche Bestückungsköpfe.

Lernkurven bei der Ausbeute sind steil: Jeder 1-%-ige Anstieg des Ausschusses kann die EBIT-Marge um 45 Basispunkte senken, was die Prozesskontrolle entscheidend macht. Automotive-Leiterplatten bevorzugen dagegen 603- und 1005-Bauformen wegen ihrer Vibrationsfestigkeit, was zu einer Bifurkation der Nachfrage führt. Ultrakleine 01005-Einheiten bleiben eine Nische, da die optische Inspektion mit Pixelauflösungen unter 8 µm kostspieliger ist. In hochdichten SiP-Baugruppen sichert ihre Einführung jedoch das Wachstum des südkoreanischen MLCC-Marktes, indem aggressive Formfaktorziele erfüllt werden.

Nach Spannung: Niederspannungssegmente balancieren Leistung und Kosten

Kondensatoren mit einer Nennspannung von 100 V oder weniger machten 2025 58,70 % des Umsatzes aus und wiesen mit einem CAGR von 19,92 % das stärkste Wachstum auf, was sich mit Sub-1-V-Kernschienen in fortschrittlichen Prozessoren deckt. Diese Dominanz verdeutlicht den Größenvorteil des südkoreanischen MLCC-Marktes in der Unterhaltungselektronik, wo das Kosten-Leistungs-Verhältnis eine wichtige Überlegung darstellt. Dickenreduzierungen in Dielektrikumsschichten verbessern die volumetrische Effizienz, bringen jedoch auch dielektrische Durchschlagsschwellen näher an die Betriebspunkte, was engere Prozessfenster erfordert.

Mittelspannungskategorien (100–500 V) wachsen stetig in LED-Beleuchtungstreibern und industriellen Steuergeräten, während Klassen über 500 V zunehmend für Siliziumkarbid-Wechselrichter in Anlagen für erneuerbare Energien vorgesehen sind. Glaskeramikstapel mit Schichtzahlen über 500 befinden sich in Pilotläufen und zielen auf 1.200-V-Nennspannungen für Leistungshalbleitermodule mit breiter Bandlücke ab. Diese spezialisierten Angebote erhöhen die ASPs (durchschnittlichen Verkaufspreise) und hedgen damit teilweise gegen den Wertdefla-tionstrend in den Niederspannungs-Massenmärkten.

Nach MLCC-Befestigungstyp: Oberflächenmontagetechnologie führt die Markttransformation an

Oberflächenmontagebauteile machten 2025 41,25 % des Umsatzes aus und bleiben zentral für automatisierte Bestückungsabläufe in Koreas Mobiltelefon- und TV-Werken. Prozessinnovationen – wie galvanische Anschlusskontaktlegierungen, die Zinnwhisker-Wachstum widerstehen – verbessern die Lötzuverlässigkeit bei Reflow-Temperaturen von 125 °C und verlängern die SMT-Führungsposition. Der CAGR des Segments von 18,93 % entspricht dem breiteren Verlauf des südkoreanischen MLCC-Marktes, angetrieben durch 0201-Linienraten-Upgrades auf führenden SMT-Plattformen.

Metallkappen-Stile sind derzeit zwar eine Nische, wachsen jedoch mit einem CAGR von 19,55 %, da EV-Steuerleiterplatten eine höhere Schwingfestigkeit und Wärmepfade erfordern. Diese Kappen schützen keramische Kerne vor Biegebeanspruchung und reduzieren Bruchvorfälle in Feldtests um bis zu 80 %. Radialanschluss-Typen behalten ihre Position dort, wo Durchsteck-Löten mechanische Sicherheit bietet – wie etwa bei netzseitig angeschlossenen Wechselrichtern und Bahntraktion-Elektronik. Ihr Anteil schwindet jedoch, da Konstrukteure auf SMT konsolidieren, um Leiterplattenplatz zu sparen.

Nach Endverbraucheranwendung: Automobilwachstum beschleunigt die Markttransformation

Die Unterhaltungselektronik generierte 2025 50,85 % des Umsatzes, hauptsächlich aus Smartphones, Tablets und Smart-TVs, die von Samsung und LG im Inland hergestellt werden. Modellneuheiten, die auf faltbare Displays ausgerichtet sind, erhalten die Stückzahlen, obwohl das Wachstum mit länger werdenden Ersatzzyklen nachlässt. Gleichzeitig steigt die Automobilnachfrage mit einem CAGR von 20,48 %, wobei jedes Batterie-Elektrofahrzeug bis zu 8.000 MLCCs in Traktionswechselrichtern, BMS (Batteriemanagementsystemen) und Infotainment-Subsystemen integriert. Der südkoreanische MLCC-Markt gewinnt daher einen dämpfenden Puffer, wenn die Smartphone-Zyklizität nachlässt.

Die Telekommunikationsinfrastruktur – der Ausbau von 5G-Kleinzellen und Rechenzentren – ist eine weitere solide Säule, begünstigt durch Glaskeramik-Dielektrika, die bei hohen Frequenzen niedrige Verluste aufrechterhalten. Industrieautomation und erneuerbare Energien liefern stetige, spezifikationsintensive Aufträge, die die Produktlebenszyklen verlängern und die ASPs (durchschnittlichen Verkaufspreise) stabilisieren. Die Einführung von Medizinprodukten schreitet langsam voran, verankert durch strenge Biokompatibilitäts- und Langlebigkeitstests, die dauerhafte, wenn auch kleine Umsatzströme sichern.

Geografische Analyse

Südkorea verankert die regionale Nachfrage und das Angebot und nutzt die Nähe zu den Montage-Clustern von Samsung Electronics und LG, die schnelle Design-Iterationsschleifen und Just-in-Time-Logistik ermöglichen. Inländische Politiken subventionieren fortschrittliche Verpackungsknoten, bei denen MLCCs die Stromintegrität sicherstellen und damit Komponentenhersteller in breitere Halbleiterwertschöpfungsketten integrieren. Nähevorteile verkürzen die Qualifizierungszeitrahmen für Smartphone-Veröffentlichungen, die sich alle 12–18 Monate erneuern, und stärken die Bindung zwischen OEMs und lokalen MLCC-Lieferanten.

Der grenzüberschreitende Handel mit China verstärkt den südkoreanischen MLCC-Markt, da fertige Kondensatoren in Shenzhen und Chongqing-Leiterplattenbestückungslinien verschoben werden, bevor sie als vollständige Geräte nach Korea zurückkehren. Dieser Kreislauf setzt die Wirtschaft chinesischen Wirtschaftsschwankungen aus, eröffnet aber auch Volumenkanäle, die anderswo nicht verfügbar sind. Japanische Wettbewerber wie Murata und TDK erzielen weiterhin hohe Aufschläge in Präzisionsklassen, doch die Zolllandschaft und Versandkosten verleihen koreanischen Platzhirschen strategische Hebelwirkung.

Die Clusterbildung in Nordostasien akzentuiert jedoch systemische Risiken durch Naturkatastrophen und geopolitische Reibungen – Ereignisse, die Pulversendungen oder Hafenabfertigungen innerhalb von Stunden zum Stillstand bringen können. Die Normalisierung der globalen Halbleiterlieferketten im Jahr 2025 gibt Ofenkapazitäten frei, die zuvor für das Logic-Backend reserviert waren, und ermöglicht es Passivkomponentenfabriken zu skalieren. Dennoch besitzen führende japanische Standorte weiterhin hochmoderne Dielektrikumsformulierungen und üben damit technologischen Druck auf südkoreanische Hersteller aus, ihre Materialroadmaps zu beschleunigen. Diese regionalen Dynamiken prägen gemeinsam sowohl Aufwärts- als auch Abwärtsszenarien für den südkoreanischen MLCC-Markt.

Wettbewerbslandschaft

Innovation und Spezialisierung treiben den zukünftigen Erfolg an

Samsung Electro-Mechanics führt die inländische Produktion an und konkurriert gleichzeitig mit Muratas und TDKs gefestigtem globalen Marktanteil. Eintrittsbarrieren entstehen durch milliardenschwere Ofennetzwerke, jahrzehntelanges Prozess-Know-how und strenge AEC-Q200-Zertifikate, die Neueinsteiger kaum erreichen können. Samsung nutzt die interne Nachfrage aus dem Smartphone- und TV-Bereich, um frühe Anlauframpenverluste bei der Ausbeute zu absorbieren und die Gewinnvolatilität abzufedern. Die Q4-2024-Ergebnisse zeigten einen Betriebsgewinn von KRW 6,50 Billionen, selbst inmitten von Speicherabschwüngen, was robuste MLCC-Verkäufe an Rechenzentren- und EV-Kunden widerspiegelt.

Murata weitet den Investitionsaufwand im Geschäftsjahr 2026 um 49,6 % aus, um Servergüte-Kondensatorlinien zu skalieren. TDK gleicht seinen Produktmix schrittweise in Richtung Automobilbestände aus, deren Normalisierung bis H2 2025 erwartet wird. Kleinere asiatische Unternehmen sind zwar agil in Warenklassen, besitzen jedoch keine Keramikexpertise, um die Top-Präzisionssegmente herauszufordern. Strategische Kooperationen, wie Samsungs Zusammenarbeit mit BYD, zeigen, wie koreanische Hersteller ihre Präsenz in chinesischen EV-Ökosystemen vertiefen, um sich von Smartphones zu diversifizieren.

Innovationen in unbewirtschafteten Bereichen konzentrieren sich auf Glaskeramik-Dielektrika mit Nennspannungen über 1.000 V und eingebettete Passivkomponentenpakete, die MLCC-Platten in organische Substrate integrieren. Disruptive Bedrohungen drohen auch von Mehrschicht-Polymerkondensatoren, die von Quantic Paktron mit 1.200-VDC-Nennspannungen eingeführt wurden. Der südkoreanische MLCC-Markt hängt daher von kontinuierlicher Prozessintensivierung, Pulverselbstversorgung und Ko-Design-Diensten ab, die Kunden in mehrjährige Programme einbinden.

Marktführer der südkoreanischen MLCC-Branche

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Kyocera AVX Components Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Samsung Electro-Mechanics meldete für Q4 2024 einen Betriebsgewinn von KRW 6,50 Billionen, erweiterte Automotive-MLCC-Linien und schloss neue Lieferverträge mit BYD für EV-Batteriemanagement-Leiterplatten ab.

- Dezember 2024: Murata Manufacturing erhöhte den Investitionsaufwand für das Geschäftsjahr 2026 auf ¥ 270 Milliarden (+49,6 % im Jahresvergleich), um die Kondensatorkapazität für Server- und Elektromobilitätsnachfrage zu steigern.

- November 2024: TDK nannte in seinem Briefing zum 1. Quartal 2024 anhaltende Korrekturen der Automobilbestände und prognostizierte eine Erholung bis H2 2025.

- Oktober 2024: Nature Communications veröffentlichte Forschungsergebnisse zu Wolframbronze-Keramiken, die eine Energiedichte von 12,2 J/cm³ erreichen, und zeigte damit einen Pfad für nächste Generationen von MLCC-Dielektrika auf.

Berichtsumfang des südkoreanischen MLCC-Marktes

Klasse 1, Klasse 2 sind als Segmente nach Dielektrikumtyp abgedeckt. 0 201, 0 402, 0 603, 1 005, 1 210, Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 500 V bis 1000 V, Weniger als 500 V, Mehr als 1000 V sind als Segmente nach Spannung abgedeckt. 100 µF bis 1000 µF, Weniger als 100 µF, Mehr als 1000 µF sind als Segmente nach Kapazität abgedeckt. Metallkappe, Radialanschluss, Oberflächenmontage sind als Segmente nach MLCC-Befestigungstyp abgedeckt. Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Unterhaltungselektronik, Industrie, Medizinprodukte, Energie und Versorgung, Telekommunikation, Sonstige sind als Segmente nach Endverbraucher abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) |

| Hochspannung (über 500 V) |

| Kapazität im niedrigen Bereich |

| Kapazität im mittleren Bereich |

| Kapazität im hohen Bereich |

| Metallkappe |

| Radialanschluss |

| Oberflächenmontage |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Unterhaltungselektronik |

| Industrie |

| Medizinprodukte |

| Energie und Versorgung |

| Telekommunikation |

| Sonstige Endverbraucheranwendungen |

| Nach Dielektrikumtyp | Klasse 1 |

| Klasse 2 | |

| Nach Gehäusegröße | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Sonstige Gehäusegrößen | |

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100–500 V) | |

| Hochspannung (über 500 V) | |

| Nach Kapazität | Kapazität im niedrigen Bereich |

| Kapazität im mittleren Bereich | |

| Kapazität im hohen Bereich | |

| Nach MLCC-Befestigungstyp | Metallkappe |

| Radialanschluss | |

| Oberflächenmontage | |

| Nach Endverbraucheranwendung | Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie | |

| Unterhaltungselektronik | |

| Industrie | |

| Medizinprodukte | |

| Energie und Versorgung | |

| Telekommunikation | |

| Sonstige Endverbraucheranwendungen |

Marktdefinition

- MLCC (Mehrschicht-Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitfähigen Schichten abwechseln, und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird.

- Spannung - Die maximale Spannung, der ein Kondensator standhalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, angegeben in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschicht-Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten keramischen Materials besteht, die sich mit leitfähigen Schichten abwechseln, und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet wird. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, angegeben in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsklasse | Die maximale Spannung, der ein Kondensator standhalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines internen Widerstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. In MLCCs werden häufig keramische Materialien wie Bariumtitanat und ferroelektrische Materialien als Dielektrikum eingesetzt. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Montage elektronischer Bauelemente, bei der die Komponenten direkt auf die Oberfläche einer gedruckten Leiterplatte (PCB) montiert werden, anstatt sie durch Durchstecklöcher zu führen. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie etwa eines MLCC, eine zuverlässige und dauerhafte Lötstelle zu bilden, wenn sie Lötprozessen ausgesetzt wird. Eine gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in Elektro- und Elektronikgeräten einschränkt. Die Einhaltung der RoHS ist für automotive MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Beanspruchung durch Biegen oder Verformen der Leiterplatte Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten während der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Luftfeuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezeichnet die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der durchschnittliche Preis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in USD Millionen. Er spiegelt den durchschnittlichen Preis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, häufig in Niederspannung, Mittelspannung und Hochspannung kategorisiert, die verschiedene Spannungsebenen anzeigen. |

| MLCC RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe, wie Blei, Quecksilber, Cadmium und andere, bei der Herstellung von MLCCs einschränkt und damit den Umweltschutz und die Sicherheit fördert. |

| Befestigungstyp | Die Methode zur Befestigung von MLCCs auf einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialanschluss, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumtyp | Der Typ des in MLCCs verwendeten Dielektrikumsmaterials, häufig in Klasse 1 und Klasse 2 kategorisiert, die unterschiedliche dielektrische Eigenschaften und Leistungsmerkmale repräsentieren. |

| Niederspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die niedrigere Spannungsebenen erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die moderate Spannungsebenen erfordern, typischerweise im mittleren Spannungsbereich. |

| Hochspannungsbereich | MLCCs, die für Anwendungen konzipiert sind, die höhere Spannungsebenen erfordern, typischerweise im Hochspannungsbereich. |

| Kapazität im niedrigen Bereich | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine kleinere Energiespeicherung erfordern. |

| Kapazität im mittleren Bereich | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Kapazität im hohen Bereich | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer gedruckten Leiterplatte (PCB) konzipiert sind und eine effiziente Raumnutzung und automatisierte Montage ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, das durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur gekennzeichnet ist. Sie eignen sich für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, das durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität gekennzeichnet ist. Sie eignen sich für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| HF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, die in der drahtlosen Kommunikation und anderen Anwendungen verwendet werden, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglichen. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (Mehrschicht-Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu erhöhen und gegen externe Faktoren wie Feuchtigkeit und mechanische Beanspruchung zu schützen. |

| Radialanschluss | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Anschlüsse radial vom Keramikkörper ausgehen und eine einfache Einführung und Lötung bei Durchsteckmontage-Anwendungen ermöglichen. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich hinweg aufrechtzuerhalten und so einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten weisen einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen auf, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Datenpunkte: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Verwendungsrate, Verkäufe, Produktionsvolumen und durchschnittlicher Verkaufspreis. Darüber hinaus schätzten wir zukünftige Produktionsvolumina und Verwendungsraten für MLCCs in jeder Gerätekategorie. Lieferzeiten wurden ebenfalls bestimmt, was die Prognose der Marktdynamik unterstützte, indem die für Produktion und Lieferung erforderliche Zeit verstanden wurde und damit die Genauigkeit unserer Projektionen verbessert wurde.

- Schritt 2: Identifizierung wichtiger Variablen: In diesem Schritt konzentrierten wir uns auf die Identifizierung entscheidender Variablen, die für die Entwicklung eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei den Rohstoffpreisen in der MLCC-Herstellung, Automobilverkaufsdaten, Verkaufszahlen in der Unterhaltungselektronik und Verkaufsstatistiken für Elektrofahrzeuge (EV). Durch einen iterativen Prozess bestimmten wir die notwendigen Variablen für eine genaue Marktprognose und entwickelten das Prognosemodell auf Basis dieser identifizierten Variablen.

- Schritt 3: Aufbau eines Marktmodells: In diesem Schritt nutzten wir Produktionsdaten und wichtige Branchentrendvariablen, wie durchschnittliche Preisgestaltung, Verwendungsrate und prognostizierte Produktionsdaten, um ein umfassendes Marktschätzungsmodell zu entwickeln. Durch die Integration dieser kritischen Variablen entwickelten wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken und erleichterten damit fundierte Entscheidungsfindung innerhalb der MLCC-Marktlandschaft.

- Schritt 4: Validierung und Finalisierung: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen