Größe und Marktanteil des nordamerikanischen Marktes für Gaming-Hardware und Zubehör

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

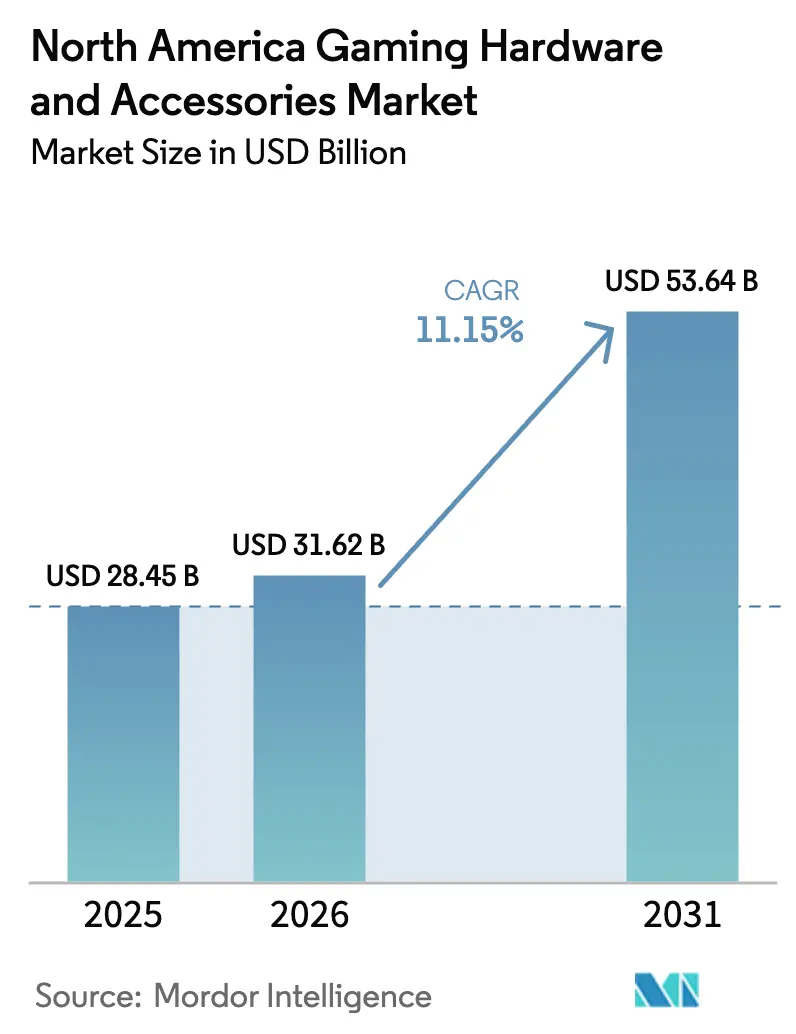

| Marktgröße im Basisjahr (2025) | 28.45 Milliarden US-Dollar |

| Marktgröße (2026) | 31.62 Milliarden US-Dollar |

| Marktgröße (2031) | 53.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Gaming-Hardware und Zubehör von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Gaming-Hardware und Zubehör wurde im Jahr 2025 auf USD 28,45 Milliarden geschätzt und wird voraussichtlich von USD 31,62 Milliarden im Jahr 2026 auf USD 53,64 Milliarden bis 2031 wachsen, mit einer CAGR von 11,15 % während des Prognosezeitraums (2026–2031).

Die starke Nachfrage nach Konsolen der nächsten Generation, professionellen Peripheriegeräten und Virtual-Reality-Systemen hält das zweistellige Wachstum aufrecht, auch wenn Versorgungsengpässe bei GPUs und Arbeitsspeicher anhalten. Die Vereinigten Staaten beanspruchen den Löwenanteil der Ausgaben, während Kanada aufgrund umfangreicher Investitionen in die Esports-Infrastruktur und gezielter provinzieller Anreize schneller wächst. Komponentenlieferanten passen sich dem Halbleitermangel an, indem sie begrenzte Hochleistungschips zwischen Gaming-, Rechenzentrum- und KI-Kunden umverteilen. Gleichzeitig hat sich die kabellose Konnektivität von einem Premium-Merkmal zu einer Selbstverständlichkeit entwickelt, was geräteübergreifende Ökosysteme unterstützt, die die Attach-Raten für Zubehör steigern.

Wichtigste Erkenntnisse des Berichts

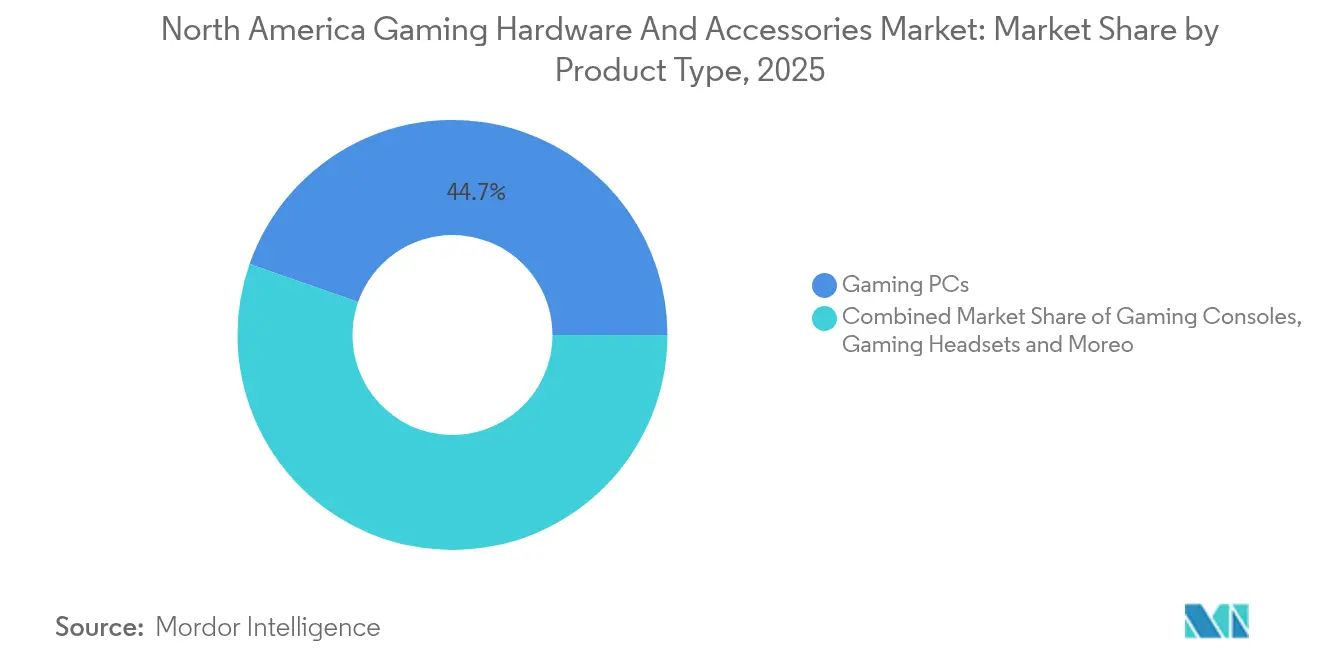

- Nach Produktkategorie führten Gaming-PCs mit einem Marktanteil von 44,65 % am nordamerikanischen Markt für Gaming-Hardware im Jahr 2025, während Virtual-Reality-Geräte bis 2031 voraussichtlich mit einer CAGR von 18,74 % wachsen werden.

- Nach Komponente entfielen Peripheriegeräte und Zubehör im Jahr 2025 auf einen Anteil von 54,40 % an der Größe des nordamerikanischen Marktes für Gaming-Hardware und werden bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen.

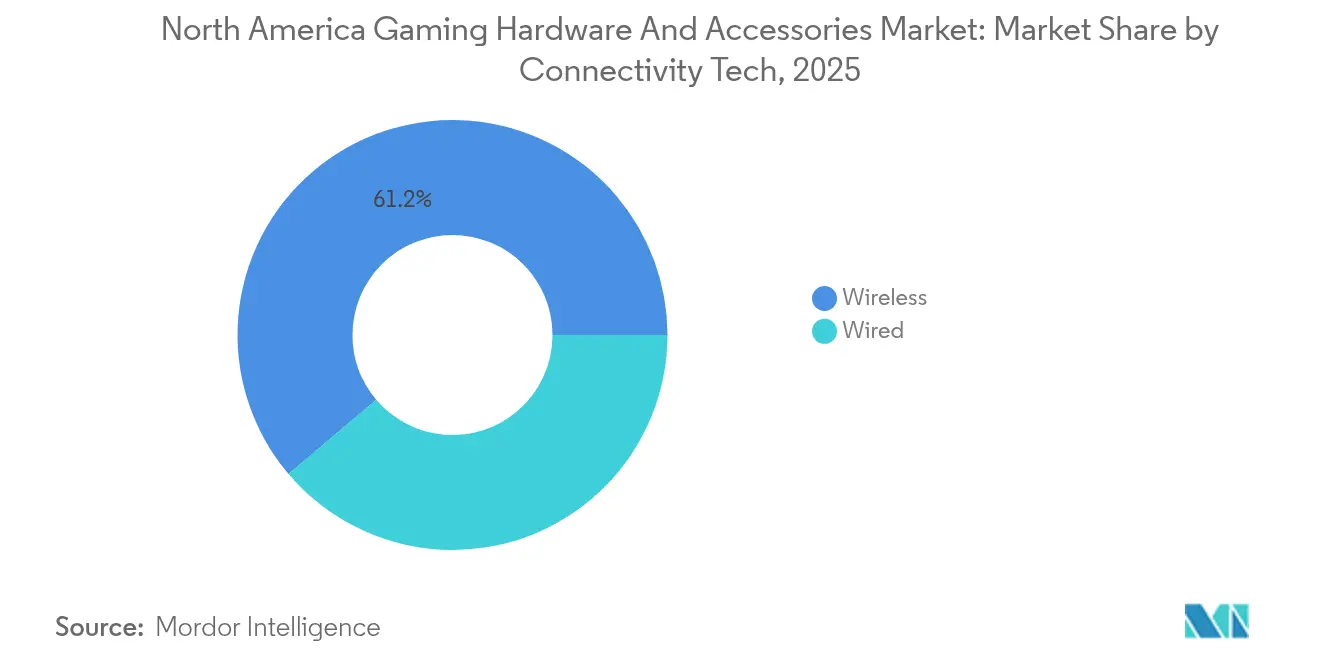

- Nach Konnektivität erzielten kabellose Technologien im Jahr 2025 einen Umsatzanteil von 61,20 % und werden im Prognosezeitraum mit einer CAGR von 10,95 % wachsen.

- Nach Endnutzer hielten Gelegenheitsspieler im Jahr 2025 einen Anteil von 68,25 % der Ausgaben, während das professionelle und wettbewerbsorientierte Segment bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen wird.

- Nach Geografie trug die Vereinigten Staaten im Jahr 2025 91,85 % des Umsatzes bei; Kanada ist das am schnellsten wachsende Land mit einer CAGR von 15,05 % im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Gaming-Hardware und Zubehör

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Esports-Einrichtungen | +1.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Auffrischungszyklen für Konsolen der nächsten Generation | +2.1% | Nordamerika-geführt | Kurzfristig (≤ 2 Jahre) |

| AAA-PC-Titel steigern die GPU-Nachfrage | +1.5% | US-amerikanische Gaming-Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von VR/AR-fähigen Systemen | +1.9% | Frühadopterclusters | Langfristig (≥ 4 Jahre) |

| Anstieg der Direktverkäufe von Zubehör an Verbraucher | +1.2% | Ländliche und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize der USA für Halbleiter | +0.9% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der professionellen und universitären Esports-Infrastruktur in den USA und Kanada

Zweckgebaute Esports-Arenen, universitäre Trainingseinrichtungen und Sendestudios vermehren sich in ganz Nordamerika. OverActive Media investiert USD 500 Millionen in einen 7.000-Plätze-Veranstaltungsort in Toronto, der ab 2025 jährlich mehr als 200 Live-Veranstaltungen beherbergen wird overactivemedia.com[1]OverActive Media, "Toronto Esports Venue Project Overview," overactivemedia.com . Ähnliche Initiativen an US-amerikanischen Universitäten integrieren die Beschaffung von Gaming-Hardware in die zentralen IT-Budgets und sorgen so für stetige Aufträge für Monitore mit hoher Bildwiederholrate, latenzoptimierte Netzwerkgeräte und turniertaugliche Peripheriegeräte. Betreiber von Einrichtungen bündeln Sponsoringrechte mit Hardware-Beschaffungsverträgen und schaffen so eine längere Nachfragesichtbarkeit im Vergleich zu zyklischen Verbraucherauffrischungen. Lieferanten profitieren von mehrjährigen Vereinbarungen, die Mindestleistungsschwellen festlegen und Premium-Segmente von GPUs und CPUs antreiben. Im Wesentlichen trägt die Investition in die Esports-Infrastruktur zu einem messbaren Aufschwung des nordamerikanischen Marktes für Gaming-Hardware bei, indem Ausgaben institutionalisiert werden, die früher auf Ermessensgelder angewiesen waren.

Übergang zu Konsolen der nächsten Generation treibt Zubehörauffrischungszyklen an

Die PlayStation-5-Familie verkauft sich in Nordamerika weiterhin besser als Xbox-Series-Systeme und gibt Sony die Möglichkeit, neue Zubehörstandards wie den DualSense-Edge-Controller zu definieren playstation.com. Sonys Veröffentlichung der PS5 Pro Ende 2024 macht bereits 19 % der PS5-Stückverkäufe im November 2024 aus und unterstreicht die Bereitschaft der Käufer, für schrittweise Leistungsverbesserungen zu zahlen sonyinteractive.com. Jede im Umlauf befindliche Konsole schafft eine erweiterte Attach-Rate-Möglichkeit für Headsets, aufladbare Docks und adaptive Trigger, die auf Sonys haptische APIs zugeschnitten sind. Microsofts Cloud-zentrierter Schwenk gleicht die Hardware-Schwäche teilweise aus, indem plattformübergreifende Zubehörökosysteme kultiviert werden, die weiterhin Hochband-WLAN-Chipsätze erfordern. Zusammen verlängern diese Verschiebungen den Lebenszyklus von Premium-Zubehör und halten den nordamerikanischen Markt für Gaming-Hardware trotz Halbleitergegenwind auf einem stabilen Wachstumspfad.

Wachstum von AAA-PC-Gaming-Titeln, die Hochleistungs-GPUs in Nordamerika erfordern

Flaggschiff-PC-Veröffentlichungen wie "Cyberpunk 2078" und "StellarFront" spezifizieren Ray-Tracing bei 4K120 als empfohlene Basislinie und drängen Spieler in Richtung Nvidia RTX 50-Serie oder gleichwertige GPUs. Dells Alienware-Desktops, die im März 2025 mit Intel-Core-Ultra-Prozessoren und Nvidia-Silizium der nächsten Generation aufgefrischt wurden, beginnen bei USD 3.749,99 und übernehmen Standard-ATX-Layouts für einfachere zukünftige Upgrades delltechnologies.com. GPU-Anbieter vermarkten gemeinsam mit Publishern, um Bildrate-Ziele zu zertifizieren, und schaffen Leistungsstufen, die Enthusiasten zu früheren Upgrade-Zyklen verleiten. Obwohl die gesamten PC-Lieferungen schwanken, konzentriert sich der Umsatz zunehmend auf die oberen SKUs, die greifbare Vorteile bei latenzempfindlichen Esports bieten. Die Kombination aus Blockbuster-Titeln und Wettbewerbsstreben ist daher ein struktureller Nachfragetreiber innerhalb des nordamerikanischen Marktes für Gaming-Hardware.

Zunehmende Verbreitung von VR/AR-fähigen Systemen, angetrieben durch das Meta-Quest- und Apple-Vision-Pro-Ökosystem

Virtual-Reality-Hardware entwickelt sich schneller als Legacy-Plattformen, doch Adoptionshürden in Bezug auf Komfort, Preis und Killer-Content bestehen weiterhin. Metas Quest 3S verfehlte die Verkaufsziele im Weihnachtsgeschäft 2024, da die App-Downloads am Weihnachtstag im Jahresvergleich um 27 % zurückgingen meta.com. Dennoch tragen VR-fähige PCs und Peripheriegeräte bedeutende Aufschläge, was erklärt, warum das Segment bis 2030 eine CAGR von 19,29 % verfolgt. Apples Vision-Pro-Einführung signalisiert ein wachsendes Mainstream-Interesse an räumlichem Computing und veranlasst GPU- und Arbeitsspeicherlieferanten, Komponenten für den Doppeleinsatz zwischen immersivem Gaming und Produktivität zu optimieren. Das VR-Wachstum steigert auch die Nachfrage nach drahtlosen Protokollen mit geringer Latenz und Anzeigeleitungen mit höherer Auflösung, die Innovationen hervorbringen, die später den breiteren nordamerikanischen Markt für Gaming-Hardware durchdringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei GPU- und Arbeitsspeicherversorgung | -1.4% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch mobiles und Cloud-Gaming | -1.1% | Jüngere Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Kostendruck durch Elektroschrott-Regulierung | -0.8% | Kanada-geführt | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Preissensitivität | -0.9% | US-amerikanische Mitteleinkommensnutzer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende GPU- und Arbeitsspeicherversorgungsengpässe trotz US-amerikanischer CHIPS-Act-Investitionen

Nvidia hat gewarnt, dass die Nachfrage nach Blackwell-GPUs mindestens bis 2026 das Angebot übersteigen wird, teilweise weil Hyperscale-KI-Cluster Kapazitäten Jahre im Voraus buchen nvidia.com. Der Arbeitsspeicherspezialist SK Hynix prognostiziert eine eingeschränkte Produktion von Premium-GDDR7-Chips in den Jahren 2024–2025, da KI-Server die verfügbaren Bestände verbrauchen skhynix.com. Der CHIPS and Science Act hat USD 52,7 Milliarden an Anreizen freigeschaltet, doch neue Fertigungsanlagen werden schneller gebaut als sie Produktionsvolumen liefern commerce.gov. Für Gaming-OEMs manifestiert sich der Mangel in gestaffelten Produkteinführungen, höheren Stücklistenkosten und selektiven SKU-Streichungen. Diese Faktoren schmälern die prognostizierte CAGR für den nordamerikanischen Markt für Gaming-Hardware, bis die inländische Kapazität ausreichend hochgefahren ist.

Zunehmende Präferenz für mobiles und Cloud-Gaming schränkt Ausgaben für High-End-Hardware ein

Game-Pass-Abonnements von Microsoft, Nvidia und Sony ermöglichen es, Flaggschiff-Titel auf Smartphones und Low-Spec-PCs mit 60 fps zu streamen, was die Dringlichkeit für kostspielige lokale Upgrades verringert. Verbraucher weisen einen größeren Anteil ihrer Ausgaben monatlichen Inhaltsbibliotheken zu, was zu flacheren Ersatzzyklen für Top-Tier-GPUs führt. Zubehörverkäufe gehen jedoch nicht zurück, da Spieler weiterhin Controller und Headsets kaufen, um das Erlebnis auf Thin-Client-Geräten zu verbessern. Hardware-Marken, die auf diese Verschiebung reagieren, verfolgen modulare Ansätze, die es Nutzern ermöglichen, Controller, Analogsticks oder Audiotreiber zu aktualisieren, ohne gesamte Systeme zu ersetzen. Im Laufe der Zeit begrenzt die Bequemlichkeit des Cloud-Zugangs die adressierbare Premium-Hardware-Basis und übt einen leichten Abwärtsdruck auf die gesamte Wachstumstrajektorie des nordamerikanischen Marktes für Gaming-Hardware aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: VR-Geräte beschleunigen sich, während Gaming-PCs die Skalierung behalten

Die Größe des nordamerikanischen Marktes für Gaming-Hardware nach Produktkategorien zeigt, dass Gaming-PCs im Jahr 2025 einen Umsatz von USD 12,7 Milliarden erzielen, was 44,65 % der Gesamtausgaben entspricht mordorintelligence.com. Der Umsatz in diesem Segment wächst in einem mittleren einstelligen Tempo, da Enthusiasten ATX-basierte Tower anstreben, die einfachere GPU-Wechsel versprechen. Dells Area-51-Neuauflage 2025 verfügt über RTX-50-Serie-Grafik und Top-Bin-Intel-Prozessoren und bestätigt die Nachfrage nach kompromissloser Leistung unter PC-Spielern delltechnologies.com. OEMs verbessern die Bruttomargen, indem sie Werksübertaktungsoptionen anbieten, die im Vergleich zu Basis-SKUs dreistellige Preisaufschläge erzielen. Die Integration von WLAN-7-Chipsätzen und PCIe-5.0-Speicher in Mid-Range-Builds hält auch höhere durchschnittliche Verkaufspreise aufrecht und unterstützt den breiteren nordamerikanischen Markt für Gaming-Hardware trotz Einheitenvolatilität.

Virtual-Reality-Geräte tragen heute eine kleinere Basis bei, werden aber bis 2031 voraussichtlich eine CAGR von 18,74 % verzeichnen und in diesem Zeitraum fast USD 5 Milliarden an inkrementellem Umsatz hinzufügen mordorintelligence.com. Die steile Trajektorie hängt mit sinkenden Headset-Preisen, verbesserten Komfortprofilen und First-Party-Plattformunterstützung von Meta und Apple zusammen. Die Systemanforderungen für VR-Titel unterscheiden sich von herkömmlichen Setups und drängen Nutzer zu ausgewogenen CPU-GPU-Builds und USB-C-Displayausgaben mit hoher Bandbreite. Content-Bündelungsstrategien, wie sechsmonatige Abonnements für VR-Fitness-Apps, verbessern das Wertversprechen und helfen Headsets, in den Bereich der Lifestyle-Ausgaben vorzudringen. Der Zustrom von AAA-Hybridtiteln, die sowohl im Flachbildschirm- als auch im VR-Modus funktionieren, verringert die Wahrnehmung von Plattformrisiken und erweitert die adressierbare Basis innerhalb des nordamerikanischen Marktes für Gaming-Hardware weiter.

Nach Komponente: Peripheriegeräte sichern wiederkehrende Cashflows

Peripheriegeräte und Zubehör generierten im Jahr 2025 54,40 % des Gesamtumsatzes, was USD 15,48 Milliarden der Größe des nordamerikanischen Marktes für Gaming-Hardware entspricht logitech.com. Kurze Ersatzfenster, modisch getriebene Farbgebungen und häufige Esports-Endorsements untermauern eine CAGR-Prognose von 9,45 % bis 2031. Logitechs Umsatzsteigerung von 7 % im Jahresvergleich auf USD 300,5 Millionen im zweiten Quartal des Geschäftsjahres 2025 zeigt Widerstandsfähigkeit selbst während Halbleiterengpässen, da Zubehör auf weniger komplexe Chipsätze angewiesen ist logitech.com. Die Portfoliobreite umfasst nun kabellose Mäuse mit geringer Latenz, Hot-Swap-Tastaturen und turniertaugliche Headsets, die jeweils Premium-Preispunkte erzielen. Dieses Wiederholungskaufverhalten puffert den nordamerikanischen Markt für Gaming-Hardware gegen zyklische Konsolen- und PC-Verkäufe ab.

Kern-Hardware-Systeme – Konsolen, Desktops und Laptops – wachsen mit einer CAGR von 8,7 % langsamer, da längere Produktgenerationen und Versorgungsengpässe das Volumen einschränken. Anbieter mildern dies durch die Einführung von Mid-Cycle-„Pro”-Auffrischungen, die den Stack nach oben umpreisen. Strategische Komponentengemeinsamkeit über Modelle hinweg vereinfacht das Bestandsmanagement und erzielt Kosteneinsparungen, die höhere Siliziumpreise ausgleichen. Enge Allianzen mit Halbleiterfoundries sichern Wafer-Starts für kritische Chipsätze und stellen sicher, dass Flaggschiff-SKUs während der Spitzennachfragefenster in die Regale gelangen. Diese Taktiken stabilisieren die Umsatzströme, auch wenn das Peripheriegerätesegment die Expansion anführt.

Nach Konnektivitätstechnologie: Kabellos wird zur neuen Basislinie

Kabellose Lösungen hielten im Jahr 2025 61,20 % des Umsatzes, was USD 17,41 Milliarden des Marktanteils des nordamerikanischen Marktes für Gaming-Hardware entspricht, da die Nachfrage nach aufgeräumten Setups stieg logitech.com. WLAN-6/7-Router, 2,4-GHz-Dongle mit geringer Latenz und Bluetooth-LE-Audio-Pakete verringern den Leistungsunterschied zu kabelgebundenen Verbindungen auf einstellige Millisekunden und erfüllen die Esports-Toleranzschwellen. Premium-Geräte verwenden adaptives Frequenzhopping, um überfüllte Kanäle zu vermeiden und eine stabile Eingaberegistrierung bei wettbewerbsfähigen Bildraten zu gewährleisten. Folglich werden kabellose Peripheriegeräte oft 25–40 % teurer als ihre kabelgebundenen Gegenstücke verkauft, was die gemischten Margen im gesamten Ökosystem anhebt.

Kabelgebundene Geräte sprechen weiterhin budgetbewusste Käufer und LAN-Center-Betreiber an, die deterministische Latenzen und einfachere Wartung bevorzugen. Hersteller, die dieses Segment schützen, führen geflochtene, ultraflexible Kabel ein, die kabellose Zugprofile imitieren. Gleichzeitig machen firmware-aktualisierbare Empfänger aktuelle Käufe zukunftssicher für kommende Standards, was die Produktlebensdauer verlängert und indirekt nachhaltige Konsumziele unterstützt. Der zweigleisige Ansatz positioniert Konnektivität als Wahl statt als Kompromiss innerhalb des nordamerikanischen Marktes für Gaming-Hardware.

Nach Endnutzer: Profis entfachen einen Hardware-Wettrüsten

Gelegenheitsspieler machten im Jahr 2025 68,25 % der Ausgaben aus, was USD 19,42 Milliarden der Größe des nordamerikanischen Marktes für Gaming-Hardware entspricht. Ihre Käufe konzentrieren sich auf All-in-One-Konsolen und Mid-Range-Headsets, die Preis und Erlebnisqualität ausbalancieren. Familienorientierte Cloud-Bundles senken die Einstiegshürde, erzeugen aber auch Pull-Through-Nachfrage nach lizenzierten Controllern mit Zeichentrickfranchises oder Sportteams. Das Wachstum des Gelegenheitsspieler-Segments verlangsamt sich in Richtung mittlerer einstelliger Werte, da die Sättigung zunimmt, doch die absoluten Ausgaben bleiben entscheidend für Volumenökonomien.

Professionelle und wettbewerbsorientierte Spieler weisen trotz geringerer Kopfzahl einen überproportionalen Ausgabenanteil auf und werden bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen. Turnierstromkreise belohnen marginale Gewinne bei Klicklatenz oder Displayreaktion und inspirieren ein Wettrüsten bei optischen Schaltern, 360-Hz-Monitoren und ultraleichten Mäusen unter 25 g. Logitechs ASTRO-A40-Tournament-Ready-Headset-Auffrischung im Juni 2024 unterstreicht die kommerzielle Logik: Pro-Grade-Spezifikationen sickern in die Mainstream-Nachfrage, sobald Influencer-Streamer reale Gewinne validieren logitech.com. Die Trickle-Down-Dynamik beschleunigt die Technologiediffusion im gesamten nordamerikanischen Markt für Gaming-Hardware.

Geografische Analyse

Die Vereinigten Staaten verankern den nordamerikanischen Markt für Gaming-Hardware mit einem Umsatzanteil von 91,85 % im Jahr 2025, da inländische Konsolenherstellung, Silicon-Valley-Ingenieurtalent und Hollywood-IP-Lizenzierung zusammenkommen, um eine robuste Wertschöpfungskette zu bilden commerce.gov. Bundesanreize im Wert von USD 52,7 Milliarden im Rahmen des CHIPS Act zielen darauf ab, die Waferproduktion wiederherzustellen, die von 40 % der globalen Kapazität im Jahr 1990 auf heute 12 % gesunken ist, wobei bereits sechzehn neue Fertigungsanlagen in der Vorschlagspipeline sind commerce.gov. Halbleiter-Selbstversorgung verspricht eine stabilere Komponentenverfügbarkeit für Konsolen- und GPU-Linien, unterstützt Stückverkäufe während der Spitzen-Weihnachtsquartale und stärkt die langfristige Dominanz der US-amerikanischen Anbieter im nordamerikanischen Markt für Gaming-Hardware.

Kanada, das im Jahr 2025 USD 2,32 Milliarden zum Umsatz beiträgt, verzeichnet eine CAGR von 15,05 % bis 2031 auf der Grundlage unterstützender Steuergutschriften, einwanderungsfreundlicher Arbeitspolitik und wegweisender Infrastruktur wie Torontos USD 500 Millionen teurer Arena, die für die Fertigstellung im Jahr 2025 geplant ist overactivemedia.com. Provinzielle Zuschüsse im Rahmen von Programmen wie dem Ontario Interactive Digital Media Fund senken die Einstiegshürden für Startups, die VR-Inhalte und spezialisierte Peripheriegeräte entwickeln. Die grenzüberschreitende Nähe ermöglicht eine schnelle Distribution in US-amerikanische E-Commerce-Kanäle und vergrößert die Reichweite, ohne Logistikfußabdrücke zu duplizieren. Da kanadische Veranstaltungen internationale Zielgruppen anziehen, steigern Hardware-Sponsoring-Rotationen die Markensichtbarkeit und die inkrementelle Nachfrage, die Kapital innerhalb der Region zirkulieren lässt und so den breiteren nordamerikanischen Markt für Gaming-Hardware aufwertet.

Die grenzüberschreitende Handelsharmonisierung im Rahmen des USMCA hält die Zölle auf fertige Gaming-Geräte und die meisten Unterbaugruppen vernachlässigbar niedrig und bewahrt die Kostenwettbewerbsfähigkeit. Gemeinsame Cybersicherheitsprotokolle rationalisieren die Firmware-Zertifizierung und ermöglichen tagesgleiche Over-the-Air-Updates in beiden Ländern. Regierungsbehörden arbeiten auch an Standards für Barrierefreiheit und digitales Wohlbefinden zusammen und drängen OEMs dazu, Augenbelastungsminderung und Kindersicherungen auf Hardware-Ebene zu integrieren. Diese konvergierenden regulatorischen Rahmenbedingungen verkürzen die Produktentwicklungszyklen und stärken die einheitliche Attraktivität des nordamerikanischen Marktes für Gaming-Hardware für globale Investoren.

Wettbewerbslandschaft

Sony führt die Konsolenbranche an, nachdem im Weihnachtsquartal 2024 9,5 Millionen PlayStation-5-Einheiten ausgeliefert wurden und die kumulativen Verkäufe seit der Markteinführung auf 74,9 Millionen gestiegen sind sony.com. Die Portfolioerweiterung mit der PS5 Pro positioniert die Marke auf mehreren Preisstufen und fördert Zubehör-Cross-Sales, was den Einfluss im nordamerikanischen Markt für Gaming-Hardware festigt. Microsofts Hardware-Volumen liegt dahinter, doch das Unternehmen nutzt Xbox Game Pass, um Engagement und Daten für serviceorientierte Monetarisierung zu sichern. Nintendo behält eine eigenständige Demografie mit der immergrünen Switch-Plattform, die Ende 2024 die lebenslangen US-Verkäufe der PlayStation 2 übertraf nintendo.com.

Die PC-Hardware-Führung bleibt umkämpft. Dells Alienware verdoppelte das Engagement für nutzerwartbare Architekturen mit dem Neustart des Area-51 im Jahr 2025 und zielt darauf ab, Marktanteile von Boutique-Integratoren zurückzugewinnen, die seit langem offene Standards befürworten delltechnologies.com. Komponentenlieferanten AMD, Intel und Nvidia unterstützen diese Ebene durch schnelle Prozessknotenübergänge, wenn auch gedämpft durch Wafer-Zuteilung für KI-Server-Chips. Peripheriegeräte werden von Logitech dominiert, das im zweiten Quartal des Geschäftsjahres 2025 USD 300,5 Millionen Gaming-Umsatz erzielte, vor Razer, Corsair und HyperX logitech.com.

Strategische Fusionen und Übernahmen konzentrieren sich auf die Schließung von Fähigkeitslücken in Haptik, energiearmen drahtlosen integrierten Schaltkreisen und plattformübergreifenden Software-Suiten. Logitechs historische Übernahmen von Blue Microphones und ASTRO Gaming zeigen das Spielbuch, während Neueinsteiger defensive Patentankäufe verfolgen, um Rechtsstreitigkeiten abzuschrecken. Halbleiterknappheit prägt die Markteinführungssequenzierung: Unternehmen mit garantierter Chip-Versorgung bringen Produkte zuerst in die Regale und sichern sich frühe Adoptionsmargen. Die Schutzklauseln des CHIPS Act verhindern, dass Subventionsempfänger ein Jahrzehnt lang wesentlich in Ländern von Bedenken expandieren, und drängen OEMs in Richtung nordamerikanischer oder alliierter Fertigungsanlagen nist.gov. Insgesamt balanciert die Wettbewerbslandschaft etablierte Skalierungsakteure mit agilen Spezialisten und hält das Innovationstempo im gesamten nordamerikanischen Markt für Gaming-Hardware hoch.

Branchenführer des nordamerikanischen Marktes für Gaming-Hardware und Zubehör

Sony Group Corp.

Microsoft Corp. (Xbox)

Nintendo Co., Ltd.

Logitech International S.A.

Dell Technologies Inc. (Alienware)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Dell stellte seine Alienware-Area-51-Produktlinie mit Intel-Core-Ultra-Prozessoren und Nvidia-RTX-50-Serie-GPUs neu vor, mit Desktops ab USD 3.749,99

- März 2025: Alienware brachte den AW2725D 27-Zoll-QD-OLED-Gaming-Monitor für USD 549 auf den Markt

- Februar 2025: Sony verzeichnete 9,5 Millionen PlayStation-5-Verkäufe im Weihnachtsquartal 2024 und hob die kumulativen Einheiten auf 74,9 Millionen

- Januar 2025: Meta Quest 3S blieb hinter den Erwartungen zurück, da die App-Downloads am Weihnachtstag 2024 im Vergleich zu 2023 um 27 % zurückgingen

Berichtsumfang des nordamerikanischen Marktes für Gaming-Hardware und Zubehör

Ein Videospiel-Zubehör ist ein eigenständiges Hardware-Stück, das zur Nutzung einer Videospielkonsole erforderlich ist oder das Gaming-Erlebnis bereichert. Gaming-Hardware-Zubehör umfasst alle Geräte außer der Hardware in einem Gaming-System. Der Umfang der Studie konzentriert sich auf die Marktanalyse von Gaming-Zubehör und Hardware, und die Marktgröße umfasst die Nachfrage nach Gaming-Hardware-Produkten und Zubehör, die von verschiedenen Marktteilnehmern in Nordamerika angeboten werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt.

Der nordamerikanische Markt für Gaming-Hardware und Zubehör ist segmentiert nach Produkttyp (Gaming-PCs, Gaming-Konsolen, Gaming-Headsets [PC-Headsets, Konsolen-Headsets], Gaming-Tastaturen, Gaming-Mäuse, Gaming-Controller/Joysticks/Gamepads, Virtual-Reality-Geräte, sonstiges Gaming-Zubehör) und nach Land (Vereinigte Staaten, Kanada). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Gaming-PCs | |

| Gaming-Konsolen | |

| Gaming-Headsets | PC-Headsets |

| Konsolen-Headsets | |

| Gaming-Tastaturen | |

| Gaming-Mäuse | |

| Gaming-Controller / Joysticks / Gamepads | |

| Virtual-Reality-Geräte | |

| Streaming- und Capture-Hardware | |

| Sonstiges Gaming-Zubehör |

| Hardware (Kernsysteme) |

| Peripheriegeräte und Zubehör |

| Kabelgebunden |

| Kabellos (2,4 GHz, Bluetooth, WLAN 6/7) |

| Gelegenheitsspieler |

| Professionelle und wettbewerbsorientierte Spieler |

| Gaming-Cafés und Esports-Arenen |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Nach Produkttyp | Gaming-PCs | |

| Gaming-Konsolen | ||

| Gaming-Headsets | PC-Headsets | |

| Konsolen-Headsets | ||

| Gaming-Tastaturen | ||

| Gaming-Mäuse | ||

| Gaming-Controller / Joysticks / Gamepads | ||

| Virtual-Reality-Geräte | ||

| Streaming- und Capture-Hardware | ||

| Sonstiges Gaming-Zubehör | ||

| Nach Komponente | Hardware (Kernsysteme) | |

| Peripheriegeräte und Zubehör | ||

| Nach Konnektivitätstechnologie | Kabelgebunden | |

| Kabellos (2,4 GHz, Bluetooth, WLAN 6/7) | ||

| Nach Endnutzer | Gelegenheitsspieler | |

| Professionelle und wettbewerbsorientierte Spieler | ||

| Gaming-Cafés und Esports-Arenen | ||

| Sonstige | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des nordamerikanischen Marktes für Gaming-Hardware?

Die Größe des nordamerikanischen Marktes für Gaming-Hardware und Zubehör wird im Jahr 2026 auf USD 31,62 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 53,64 Milliarden erreichen, mit einer CAGR von 11,15 % während des Prognosezeitraums (2026–2031).

Welches Land wächst am schnellsten innerhalb des nordamerikanischen Marktes für Gaming-Hardware?

Kanada wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,05 % wachsen und damit die Vereinigten Staaten übertreffen.

Welches Produktsegment zeigt das höchste prognostizierte Wachstum?

Virtual-Reality-Geräte werden voraussichtlich mit einer CAGR von 18,74 % wachsen, angetrieben durch Headsets der nächsten Generation von Meta und Apple.

Wie bedeutend ist Zubehör bei den Gesamtausgaben?

Peripheriegeräte und Zubehör machen 54,40 % des Umsatzes im Jahr 2025 aus und weisen die stärksten wiederkehrenden Verkaufsmuster auf.

Seite zuletzt aktualisiert am: