Marktgröße und Marktanteil des mobilen Gaming-Markts in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

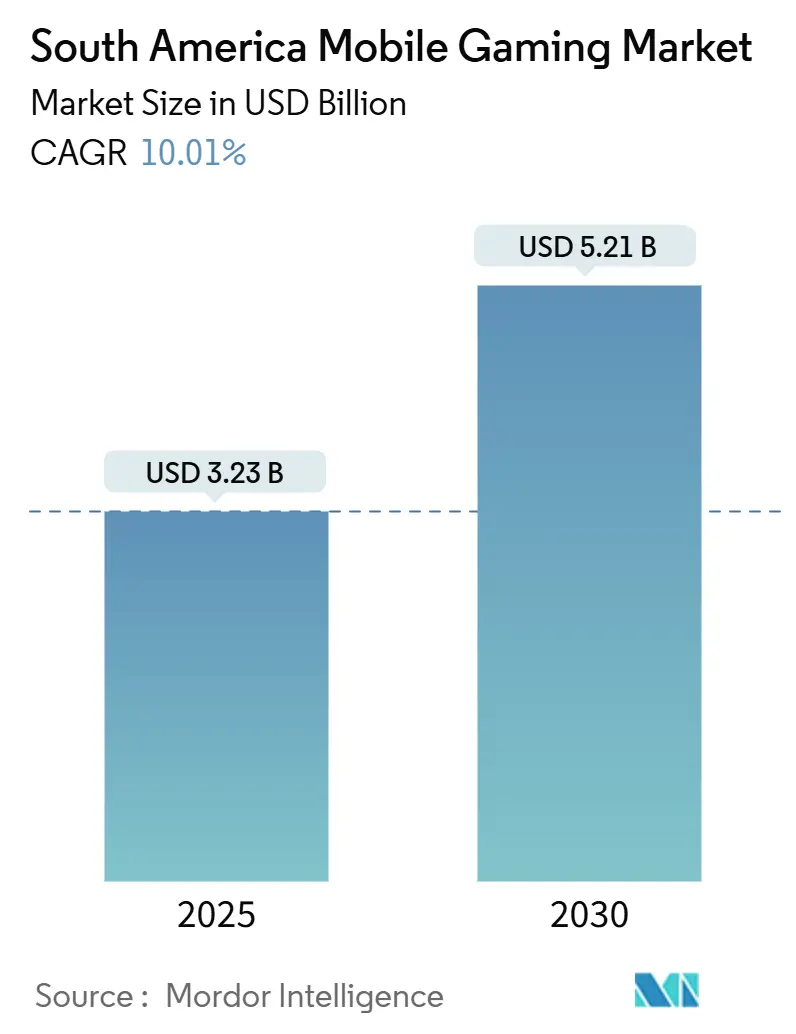

| Marktgröße (2025) | 3.23 Milliarden US-Dollar |

| Marktgröße (2030) | 5.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mobilen Gaming-Markts in Südamerika von Mordor Intelligence

Der mobile Gaming-Markt in Südamerika erreichte im Jahr 2025 einen Wert von 3,23 Milliarden USD und wird voraussichtlich mit einer CAGR von 10,01 % auf 5,21 Milliarden USD bis 2030 wachsen, was eine solide Marktgrößenentwicklung und eine robuste zusammengesetzte Wachstumsdynamik belegt. Die mobile Verbreitung, angetrieben durch eine Android-Durchdringung von über 84 % und den fortlaufenden 4G-Ausbau, bleibt der mit Abstand größte Wachstumstreiber und ermöglicht einfache Spieldownloads sowie Echtzeit-Gameplay.[1]StatCounter, „Marktanteil mobiler Betriebssysteme in Südamerika”, gs.statcounter.com Cloud-Gaming-Pakete von Telekommunikationsanbietern erweitern den Zugang zu Premium-Inhalten, ohne leistungsstarke Hardware vorauszusetzen, und stärken die Dynamik sowohl im Casual- als auch im Strategiegenre. [2]GSMA, „Die mobile Wirtschaft Lateinamerikas 2024”, gsma.com Gleichzeitig schafft die fortschreitende Regulierung klarere, wenn auch komplexere Betriebsregeln, die Publishern zugutekommen, die steuerliche Anforderungen und Anforderungen zum Schutz von Kindern erfüllen können.

Wichtigste Erkenntnisse des Berichts

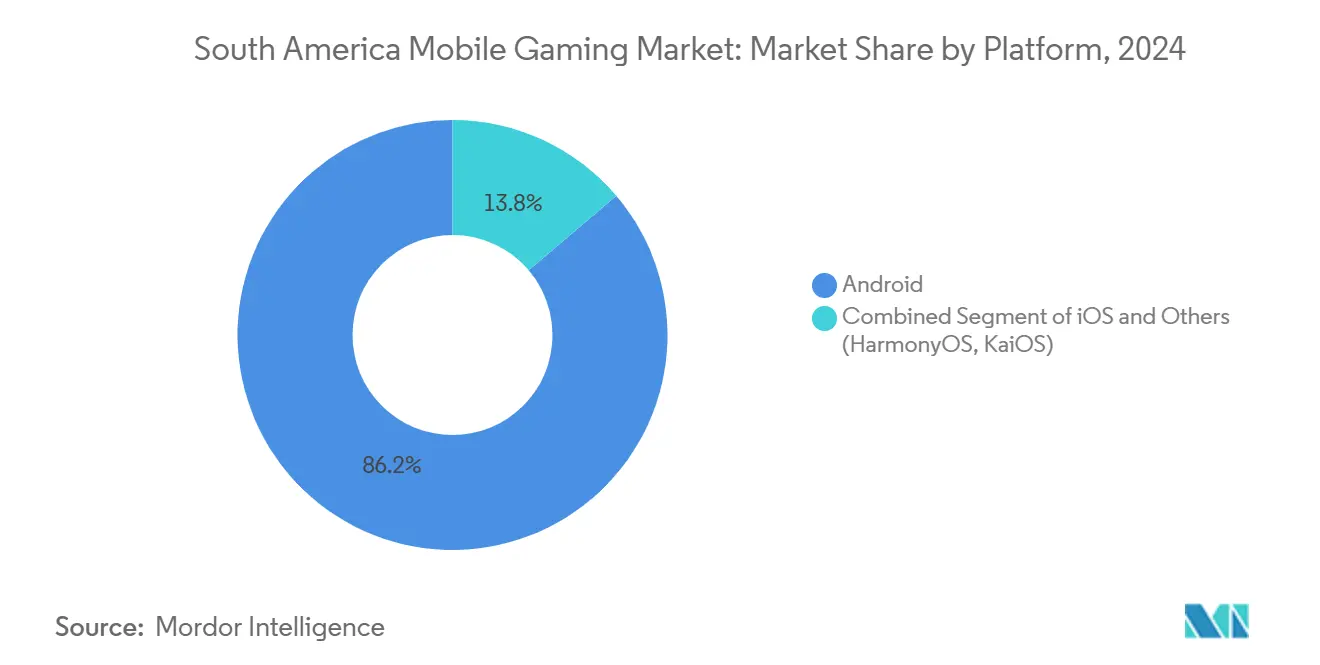

- Nach Plattform entfiel auf Android im Jahr 2024 ein Marktanteil von 86,22 % am mobilen Gaming-Markt in Südamerika; Cloud-Gaming-Anwendungen werden bis 2030 voraussichtlich eine CAGR von 14,04 % verzeichnen.

- Nach Genre entfielen auf Casual- und Hyper-Casual-Titel im Jahr 2024 36,05 % der Marktgröße des mobilen Gaming-Markts in Südamerika, während Strategiespiele bis 2030 mit einer CAGR von 13,50 % wachsen.

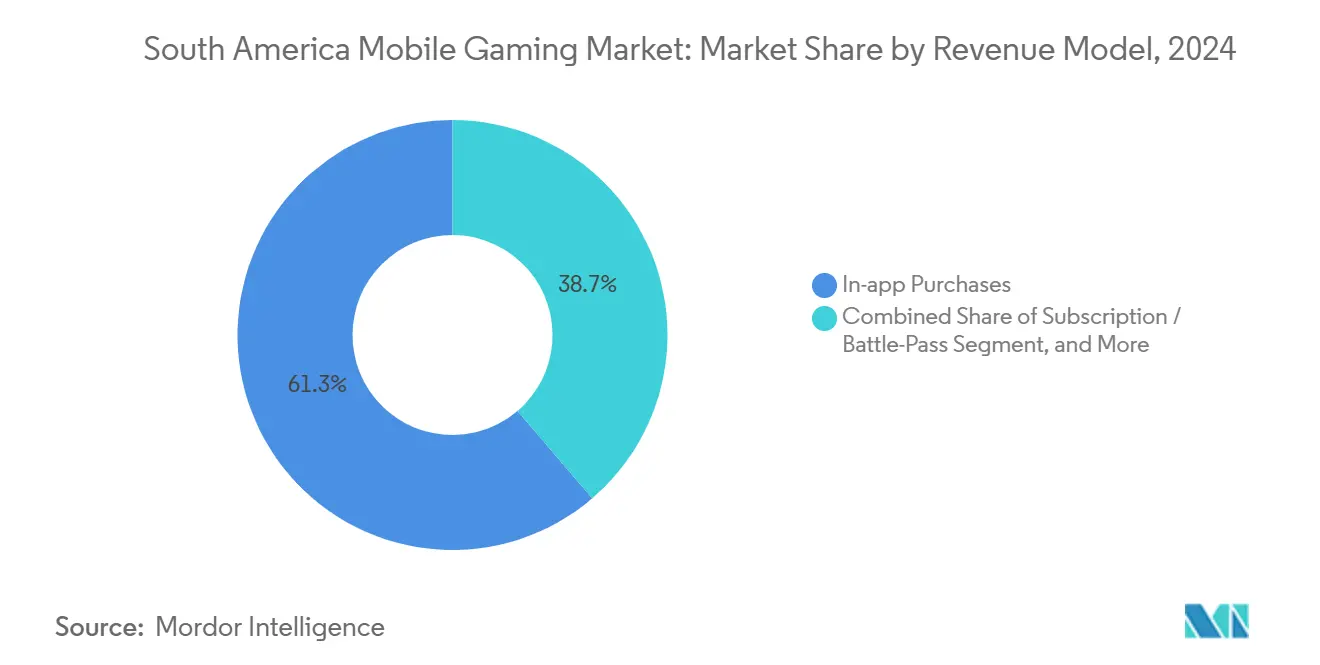

- Nach Erlösmodell generierten In-App-Käufe im Jahr 2024 61,27 % des Umsatzes, während Abonnement- und Battle-Pass-Formate mit einer CAGR von 13,89 % am schnellsten wachsen.

- Nach Altersgruppe hielt die Kohorte der 18- bis 34-Jährigen 42,44 % der aktuellen Nutzer, doch das Segment der 45+-Jährigen wächst mit einer CAGR von 13,11 % am schnellsten aller Kohorten.

- Nach Geografie generierte Brasilien 28 % der gesamten Smartphone-Lieferungen 2024 und soll bis 2028 mit einer CAGR von 16,3 % seinen Gaming-Umsatz auf 3,67 Milliarden USD verdoppeln.

Trends und Erkenntnisse des mobilen Gaming-Markts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosives Wachstum bei Android-Smartphones und erschwinglicher 4G-Ausbau | +2.80% | Global, am stärksten in Brasilien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen erhöht den ARPU für In-Game-Käufe | +2.10% | Brasilien, Chile, städtische Zentren in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Hyperlokalisierte Inhalte und IP-Kooperationen (Fußballvereine, Telenovelas) | +1.70% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Fintech-Infrastruktur (PIX, Mercado Pago, NuPay) reduziert Reibungsverluste bei Mikrozahlungen | +2.30% | Brasilien als Kern, Ausweitung auf Argentinien und Chile | Kurzfristig (≤ 2 Jahre) |

| eSports-Cafés in Städten der zweiten Reihe fördern Gamer-Gemeinschaften an der Basis | +1.20% | Brasilien, Kolumbien, Binnenregionen Perus | Langfristig (≥ 4 Jahre) |

| Telekommunikations-Cloud-Gaming-Pakete (Claro Gaming Pass, Movistar Gaming) | +1.40% | Regional, angeführt von Brasilien und der Expansion in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei Android-Smartphones und erschwinglicher 4G-Ausbau

Android macht 84,32 % aller mobilen Endgeräte in Südamerika aus und bietet Publishern ein einziges dominantes Betriebssystem als Zielplattform. Mobilfunkanbieter haben im Jahr 2024 in Brasilien mehr als 40 Millionen Smartphones hinzugefügt, 4G-Verbindungen erreichten 2023 regional 455 Millionen, und 5G-Leitungen werden bis 2030 voraussichtlich 425 Millionen überschreiten. Geringere Latenz und höhere Bandbreite ermöglichen Cloud-Gaming, das zuvor auf leistungsstarke PCs beschränkt war, und unterstützen direkt die prognostizierte CAGR von 14,04 % für Cloud-Anwendungen. Staatliche Programme wie Brasiliens Nationaler Plan zur digitalen Inklusion zielen darauf ab, die verbleibenden 7 % der nicht versorgten Bürger anzuschließen und damit die gesamte adressierbare Nutzerbasis zu vergrößern. Günstigere Datenpakete in Kolumbien und Peru halten die laufenden Kosten überschaubar und stärken die tägliche Spielzeit sowie die Nutzerbindung im mobilen Gaming-Markt Südamerikas.

Steigendes verfügbares Einkommen erhöht den ARPU für In-Game-Käufe

Makroökonomische Stabilisierung und Lohnwachstum in Brasilien, Chile und Kolumbien haben die Ermessensausgaben für Unterhaltung gesteigert. Die Pesquisa Game Brasil 2025 ergab, dass 89,9 % der Spieler, die auf monetarisierte Spiele treffen, mindestens einmal zahlen, und 8,6 % geben monatlich mehr als 500 BRL aus.[3]TechTudo Editorial, „Brasil Joga Cada Vez Mais”, techtudo.com Die Marktgröße des brasilianischen mobilen Gaming-Markts in Südamerika für In-App-Käufe soll sich bis 2028 verdoppeln, was erhebliches Wachstumspotenzial signalisiert. Der prognostizierte ARPU Kolumbiens von 823 USD im Jahr 2025 liegt 29 % über dem regionalen Durchschnitt, was auf eine Toleranz gegenüber Premium-Preisen hindeutet. Höhere Haushaltseinkommen unterstützen Battle Passes und kosmetische Pakete, die die langfristige Monetarisierung pro Nutzer steigern.

Hyperlokalisierte Inhalte und IP-Kooperationen

Kooperationen zwischen Spielestudios und lokalen Fußballvereinen oder Telenovela-Marken liefern kulturell resonante Skins und Events, die das Engagement steigern. Die Partnerschaften von Free Fire mit brasilianischen Teams trieben die täglich aktiven Nutzer auf regionale Rekordhöhen und lösten Live-eSports-Finals in Arenen in São Paulo aus. Der Plan von Riot Games, die LCS, CBLOL und LLA im Jahr 2025 zu einer panamerikanischen Liga zusammenzuführen, erhöht die regionale IP-Sichtbarkeit weiter.[4]Esports Insider Team, „Riot Games stellt panamerikanische Liga vor”, esportsinsider.com Brasiliens 1.042 Spielestudios, von denen 93 % originäre geistige Eigentumsrechte produzieren, liefern authentische Narrative, die generische Neuauflagen übertreffen. Lokalisierung fördert somit die Nutzerbindung und positioniert den mobilen Gaming-Markt in Südamerika für nachhaltiges Nutzerwachstum.

Fintech-Infrastruktur reduziert Reibungsverluste bei Mikrozahlungen

PIX verarbeitete im Jahr 2022 Transaktionen im Wert von 2,1 Billionen USD; die Sofortzahlungsfunktion beseitigt Hürden bei der Karteneingabe. Die Partnerschaft zwischen Argentiniens Depay und Brubank erweitert PIX nun auf grenzüberschreitende Touristen und ermöglicht nahtlose Ausgaben für argentinische Spieler auf Reisen. Digitale Geldbörsen wie NuPay und Mercado Pago dominieren bereits In-App-Kassenvorgänge, und die neue SmartPix-Tokenisierung von dLocal ermöglicht Wiederholungskäufe mit einem einzigen Klick. Diese Infrastruktur hat die Zahlungsablehnungsraten gesenkt und die Konversion bei Kleinstbeträgen angekurbelt, was den Umsatzanteil von 61,27 % stärkt, den In-App-Käufe heute einnehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Währungsvolatilität gegenüber dem USD verzerrt IAP-Preisstufen | -1.80% | Argentinien, Brasilien, regionale grenzüberschreitende Märkte | Kurzfristig (≤ 2 Jahre) |

| Geringe Verbreitung leistungsstarker GPUs begrenzt die Akzeptanz grafikintensiver Titel | -1.20% | Regional, insbesondere in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Aufwändige Besteuerung digitaler Güter und unterschiedliche Mehrwertsteuerregelungen | -1.40% | Regulatorische Komplexität in Chile, Kolumbien und Peru | Mittelfristig (2–4 Jahre) |

| Fragmentierte App-Store-Compliance (lokales Daten-Hosting, Altersfreigaben) | -0.90% | Compliance-Anforderungen in Brasilien und Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität gegenüber dem USD verzerrt IAP-Preisstufen

Anhaltende Schwankungen beim Peso und beim Real erschweren regionale Preismatrizen. Steam hat die ermäßigten regionalen Preise in Argentinien abgeschafft, was zu dreistelligen Preissprüngen geführt hat, die die Kaufkraft übersteigen. Brasilianische Entwickler überarbeiten häufig BRL-Preisstufen, um sie an USD-Benchmarks anzupassen, was Betriebskosten erhöht und treue Käufer verärgert. Die vorübergehende Mehrwertsteuer von 19 % auf Glücksspieleinlagen in Kolumbien verstärkt die effektiven Preissteigerungen. Abonnementmodelle stehen unter besonderem Druck, da Pauschalgebühren mit der sich verändernden lokalen Kaufkraft nicht mehr übereinstimmen. Kurzfristige Aktionspreise und lokale Wallet-Cashbacks mildern die Abwanderung, doch die Volatilität bleibt ein Gegenwind für den mobilen Gaming-Markt in Südamerika.

Geringe Verbreitung leistungsstarker GPUs begrenzt die Akzeptanz grafikintensiver Titel

Einundvierzig Prozent der Smartphone-Lieferungen in Brasilien im Jahr 2024 waren Geräte unter 200 USD ohne leistungsstarke GPUs. Grafikintensive Shooter und Open-World-RPGs sprechen daher eine engere Nutzerbasis an, was das Umsatzpotenzial aus Premium-Visualinhalten begrenzt. Lücken in der ländlichen Konnektivität in Bolivien und im Landesinneren Perus beeinträchtigen zudem die Cloud-Streaming-Leistung und machen Qualitätseinbußen unvermeidlich. Während leichtgewichtige Optimierungen wie der Kern-Loop von Free Fire Erfolge zeigen, verzögern Hardware-Einschränkungen weiterhin die Monetarisierung hochauflösender Titel. Die mittelfristige 5G-Expansion könnte die Latenz verringern, doch die Gerätekosten bleiben bis 2027 oder später ein strukturelles Problem.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Android-Dominanz treibt Cloud-Gaming-Innovation voran

Android hielt im Jahr 2024 einen Anteil von 86,22 % und bildet die Grundlage für nahezu alle Werbeeinblendungen und Abrechnungsintegrationen. In diesem Umfeld verzeichneten Cloud-Anwendungen das stärkste Wachstum mit einer CAGR von 14,04 %, gestützt durch Mobilfunkpakete, die Datenlimits aufheben. Die Marktgröße des mobilen Gaming-Markts in Südamerika für Cloud-Gaming könnte bis 2030 rund 720 Millionen USD erreichen, was etwa 14 % des Gesamtwerts entspricht.

Androids offenes Ökosystem erleichtert das Sideloading von APKs und ermöglicht es Publishern, lokalisierte Versionen vor der Veröffentlichung im Play Store zu testen. iOS konzentriert sich unterdessen auf ein kleineres, aber lukrativeres Segment in städtischen Gebieten Chiles und Brasiliens, wobei 56 % seiner Nutzer kostenpflichtige Apps kaufen. HarmonyOS und KaiOS bleiben experimentell, obwohl chinesische Gerätehersteller in den Freihandelszonen von Manaus bis 2027 möglicherweise Dual-Boot-Geräte auf den Markt bringen. Streaming-basierter Zugang reduziert die GPU-Abhängigkeit und macht hochwertige Genres einem breiteren Publikum zugänglich, was die Nutzerbindung und den gesamten mobilen Gaming-Markt in Südamerika stärkt.

Nach Spielgenre: Casual-Führerschaft trifft auf Strategie-Renaissance

Casual- und Hyper-Casual-Titel kontrollierten im Jahr 2024 36,05 % des Umsatzes und profitieren von geringen Datenanforderungen und kurzen Spielsitzungen. Strategiespiele, angeführt von Tower-Defense- und Auto-Battler-Titeln, wachsen mit einer CAGR von 13,50 %, da Latenzverbesserungen synchrones Mehrspieler-Gameplay unterstützen. Der Marktanteil des mobilen Gaming-Markts in Südamerika für Strategie könnte bis 2030 auf nahezu 18 % steigen.

Shooter-Spiele beziehen ihre Beständigkeit aus optimierten Battle-Royale-Schleifen und lokalen Prominentenwerbungen. RPGs nutzen die plattformübergreifende Progression zwischen Konsole und Mobilgerät und sichern sich Vielzahler, die über mehrere Plattformen hinweg investieren. Sport- und Renngenres nutzen die Fußballbegeisterung durch die Einbindung regionaler Ligen und Spieler und steigern das Engagement während der Copa-América-Saisons. Mit zunehmenden Hardware- und Cloud-Kapazitäten werden Mid-Core- und Hardcore-Konversionen voraussichtlich zunehmen und die Gesamtmonetarisierungseffizienz steigern.

Nach Erlösmodell: IAP-Dominanz durch Abonnementwachstum herausgefordert

In-App-Käufe machten im Jahr 2024 61,27 % der Ausgaben aus und sind ein Eckpfeiler des mobilen Gaming-Markts in Südamerika. Battle Passes liefern saisonale Bögen und exklusive kosmetische Inhalte und treiben die erwartete CAGR von 13,89 % für Abonnements bis 2030 an. Die Marktgröße des mobilen Gaming-Markts in Südamerika im Zusammenhang mit Abonnements könnte bis zum Prognosehorizont 690 Millionen USD überschreiten.

Belohnte Videos und spielbare Anzeigen ergänzen den Umsatz in preissensiblen Kohorten, während die PIX-Tokenisierung die durchschnittliche Kassendauer auf unter sechs Sekunden gesenkt und die Konversion gesteigert hat. Rein werbegestützte Titel dominieren weiterhin in Peru und Bolivien, wo die Kartennutzung gering ist, doch hybride Modelle erzielen einen höheren Lifetime-Value. Cloud-Zugriffsgebühren schaffen einen neuen Einnahmestrom, der Inhaltsbibliotheken mit Datentarifen bündelt und die Einnahmen der Publisher weiter diversifiziert.

Nach Altersgruppe: Jugend-Dominanz mit Wachstum bei älteren Nutzern

Die Altersgruppe der 18- bis 34-Jährigen umfasst 42,44 % der aktiven Spieler, verbringt die meiste Zeit pro Sitzung und führt die Viralität beim sozialen Teilen an. Jugendliche folgen dicht dahinter, sehen sich jedoch zunehmend strengeren elterlichen Kontrollen und bevorstehenden Steuern auf digitale Inhalte gegenüber, was stärkere Compliance-Funktionen erfordert.

Bemerkenswert ist, dass die Gruppe der 45+-Jährigen mit einer CAGR von 13,11 % am schnellsten wächst, da Puzzle- und Wortspiele kognitive Engagementwünsche ansprechen. Der mobile Gaming-Markt in Südamerika profitiert von dieser demografischen Verbreiterung, da ältere Nutzer höhere Abschlussraten beim Anschauen von Werbung und eine wachsende Vertrautheit mit PIX-gestützten Mikrozahlungen aufweisen. Das Segment der 35- bis 44-Jährigen verfügt unterdessen über ein hohes verfügbares Einkommen und längere Sitzungsdauern, was eine stetige Nachfrage nach Premium-Inhalten unterstützt.

Geografische Analyse

Brasilien bleibt das Gravitationszentrum des mobilen Gaming-Markts in Südamerika, generiert 28 % der regionalen Smartphone-Lieferungen und beherbergt 175 Millionen aktive Geräte. Es wird prognostiziert, dass das Land bis 2028 mit einer CAGR von 16,3 % einen Gaming-Umsatz von 3,67 Milliarden USD erzielen wird, angetrieben durch die 5G-Verdichtung und einen fortschrittlichen Fintech-Stack, der Reibungsverluste beim Bezahlvorgang reduziert. Neue Verbrauchsteuerreformen vereinheitlichen die IBS- und CBS-Abgaben, vereinfachen die Compliance, fügen jedoch selektive Steuern auf digitale Plattformen hinzu. Regulierungsbehörden verlangen zudem eine lokale Eigentümerschaft von 20 % für Glücksspielanbieter, was globale Publisher zu Joint Ventures drängt.

Argentinien verbindet eine Internetdurchdringung von 93 % mit einem erheblichen Währungsrisiko, was Spieler zu Free-to-Play- und Game-Pass-ähnlichen Abonnements drängt. Importliberalisierung und höhere zollfreie Freigrenzen verbessern die Verfügbarkeit von Konsolen und Zubehör, während PIX-für-Touristen-Programme die zunehmende grenzüberschreitende Zahlungsflüssigkeit unterstreichen.

Chile und Kolumbien stechen durch hohes ARPU-Potenzial hervor. Kolumbiens prognostizierter ARPU von 823 USD im Jahr 2025 schützt die Publisher-Margen vor Währungsschwankungen, obwohl eine Mehrwertsteuer von 19 % auf Einlagen die Compliance-Kosten erhöht. Chiles 5G-Ausbau und die obligatorischen Mehrwertsteueranmeldungen für digitale Dienste deuten auf eine reifende Marktlandschaft hin, die lizenzierten Akteuren mit Prüfungsbereitschaft zugute kommt.

Märkte im übrigen Südamerika wie Peru und Bolivien weisen eine derzeit geringere Durchdringung, aber erhebliches Aufwärtspotenzial auf. Perus neues Steuerregime für digitale Dienste und Spektruminvestitionen unterstützen den Netzausbau. Mit der Weiterentwicklung der Infrastruktur werden diese Länder von Testmärkten zu bedeutenden Umsatzbeiträgern für den gesamten mobilen Gaming-Markt in Südamerika.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig fragmentiert, wobei kein einzelner Publisher im Jahr 2025 mehr als 15 % des regionalen Umsatzanteils auf sich vereint. Tencent, Garena, Supercell und Activision Blizzard verfolgen differenzierte Strategien. Tencent nutzt Level Infinite, um lokale eSports-Ökosysteme zu fördern, und investiert über seinen Venture-Lab-Fonds, während Supercells Squad Busters innerhalb weniger Monate 44 Millionen Downloads verzeichnete, wobei Brasilien bei den Installationen an erster Stelle stand.

Lokalisierung bleibt entscheidend. Garenas Free Fire integriert brasilianisches Fußball-Branding, während Riot Games seine Profi-Liga-Struktur optimiert, um südamerikanische Talente in den Vordergrund zu stellen. Inländische Studios wie Wildlife und Aquiris skalieren originäre geistige Eigentumsrechte unter Nutzung staatlicher Anreize und der Nähe zu Fans, was schnellere Inhaltsiterationen ermöglicht.

Hybride Monetarisierung, Mikro-Community-Events und Fintech-Integrationen unterscheiden die Gewinner. Publisher, die PIX und lokale digitale Geldbörsen einbinden, reduzieren Abbrüche und erschließen inkrementelle Ausgaben. Die rechtliche Komplexität nimmt zu; Betreiber müssen neue Abgaben für Kinderinhalte und lokale Eigentümerschaftsklauseln erfüllen, was naturgemäß Unternehmen mit Compliance-Personal und Investitionsreserven begünstigt. Diese Trends werden die Konsolidierung verstärken, doch in kulturellen Erkenntnissen verwurzelte Basisstudios sind gut positioniert, um Nischenerfolge und werbegestützte Modelle zu nutzen und so die anhaltende Vielfalt im mobilen Gaming-Markt in Südamerika zu sichern.

Marktführer im mobilen Gaming-Markt in Südamerika

KONAMI

Riot Games, Inc.

Tapps games

Epic Games, Inc.

Activision Publishing, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Der brasilianische Kongress erwog eine CIDE-Digital-Detox-Steuer von 1 % auf den Bruttoumsatz für Plattformen, die sich an Kinder richten, mit reduzierten Sätzen für den Einsatz von Kindersicherungsfunktionen.

- Februar 2025: Supercell verzeichnete einen Rekordumsatz von 2,8 Milliarden EUR im Jahr 2024 und nannte Brasilien als einen seiner wichtigsten früh monetarisierenden Märkte.

- Februar 2025: Mercado Pago fügte PIX-Unterstützung für argentinische Touristen hinzu und erleichterte damit grenzüberschreitende Mikrozahlungen.

- Januar 2025: Brasilien verabschiedete Verbrauchsteuerreformen, die digitales Gaming an die einheitliche IBS- und CBS-Erhebung knüpfen.

Berichtsumfang des mobilen Gaming-Markts in Südamerika

Mobile Spiele sind für mobile Geräte konzipiert, wie Smartphones, Feature-Phones, Pocket-PCs, persönliche digitale Assistenten (PDA), Tablet-PCs und tragbare Mediaplayer. Der Umfang der Studie konzentriert sich ausschließlich auf mobiles Gaming, insbesondere auf Spiele, die auf iOS- und Android-Smartphones funktionieren.

Der mobile Gaming-Markt in Südamerika wächst rasant aufgrund des zunehmenden Trends zur Smartphone-Nutzung in verschiedenen Ländern. Darüber hinaus ermutigt die globale Kampagne #PlayApartTogether der WHO (Weltgesundheitsorganisation) Menschen in verschiedenen Regionen, während der COVID-19-Pandemie Videospiele zu spielen.

Der mobile Gaming-Markt in Südamerika ist nach Geografie segmentiert (Brasilien, Argentinien, Chile, Kolumbien, übriges Südamerika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Android |

| iOS |

| Sonstige (HarmonyOS, KaiOS) |

| Casual / Hyper-Casual |

| Action / Shooter |

| Strategie |

| RPG |

| Sport / Rennen |

| In-App-Kauf (IAP) |

| Werbegestützt |

| Abonnement / Battle-Pass |

| Cloud-Gaming-Zugriffsgebühren |

| 13–17 Jahre |

| 18–34 Jahre |

| 35–44 Jahre |

| 45+ Jahre |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Übriges Südamerika (Peru, Bolivien usw.) |

| Nach Plattform (Betriebssystem) | Android |

| iOS | |

| Sonstige (HarmonyOS, KaiOS) | |

| Nach Spielgenre | Casual / Hyper-Casual |

| Action / Shooter | |

| Strategie | |

| RPG | |

| Sport / Rennen | |

| Nach Erlösmodell | In-App-Kauf (IAP) |

| Werbegestützt | |

| Abonnement / Battle-Pass | |

| Cloud-Gaming-Zugriffsgebühren | |

| Nach Altersgruppe | 13–17 Jahre |

| 18–34 Jahre | |

| 35–44 Jahre | |

| 45+ Jahre | |

| Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika (Peru, Bolivien usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mobile Gaming-Markt in Südamerika heute?

Der Markt erreichte im Jahr 2025 einen Wert von 3,23 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 10,01 % auf 5,21 Milliarden USD steigen.

Welche Plattform dominiert die mobile Gaming-Nutzung in Südamerika?

Android führt mit einem Anteil von 86,22 % an aktiven Geräten und liegt weit vor iOS.

Welches Spielgenre wächst unter südamerikanischen Spielern am schnellsten?

Strategiespiele wachsen mit einer CAGR von 13,50 % und übertreffen damit alle anderen Genres.

Wie beeinflussen Sofortzahlungssysteme wie PIX den Gaming-Umsatz?

PIX reduziert Reibungsverluste beim Bezahlvorgang, steigert die Konversion bei Mikrotransaktionen und unterstützt den Umsatzanteil von 61,27 %, den In-App-Käufe einnehmen.

Welches Land trägt am meisten zum regionalen Gaming-Umsatz bei?

Brasilien liefert den größten Beitrag und soll seinen Gaming-Umsatz bis 2028 auf 3,67 Milliarden USD verdoppeln.

Welche regulatorischen Schlüsselthemen müssen Publisher beobachten?

Neue digitale Steuern, lokale Eigentümerschaftsanforderungen in Brasilien und die vorübergehende Mehrwertsteuer auf Gaming-Einlagen in Kolumbien stehen ganz oben auf der Compliance-Liste.

Seite zuletzt aktualisiert am: